BAB II

TINJAUAN PUSTAKA

2.1 Aset

Pengertian aset secara umum menurut Siregar (2004) adalah barang (thing) atau sesuatu barang (anything) yang mempunyai nilai tukar (exchange value) yang dimiliki oleh badan usaha, instansi atau individu. Sedangkan Peraturan Pemerintah Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintah menyatakan bahwa :

”Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial dimasa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dengan satuan uang, termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.”

Hariyono (2007) dalam Modul Diklat Teknis Manajemen Aset Daerah berpendapat bahwa :

“Aset (Asset) dalam pengertian hukum disebut benda yang terdiri dari benda bergerak dan tidak bergerak, baik yang berwujud (tangible) maupun yang tidak berwujud (intangible) yang tercakup dalam aktiva/kekayaan atau harta kekayaan dari suatu instansi, organisasi, badan usaha atau individu.”(hal.3)

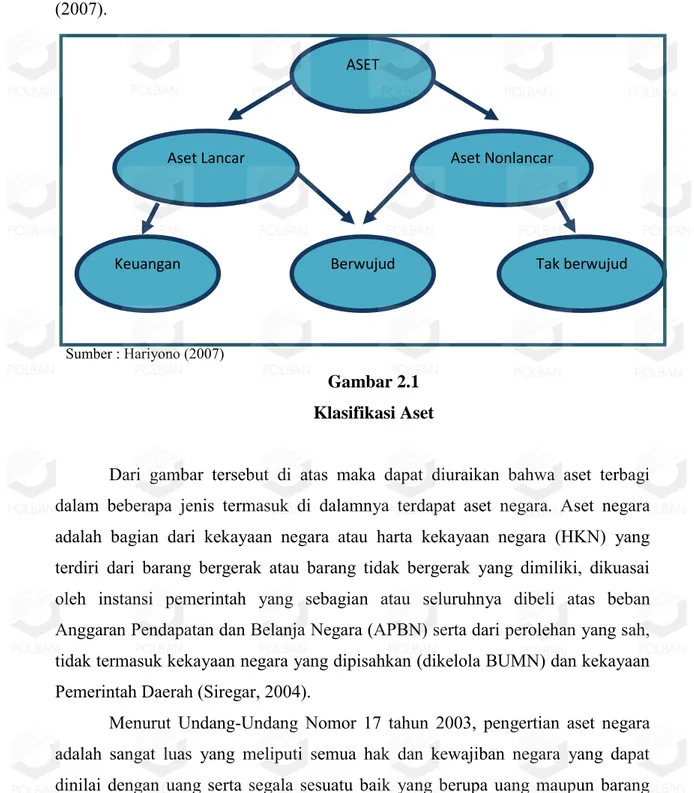

Dari beberapa pendapat tersebut di atas maka penulis simpulkan pengertian aset adalah suatu barang maupun sumber daya yang dimiliki oleh suatu entitas tertentu yang memiliki potensi untuk mencapai tujuan organisasi. Aset memiliki berbagai macam bentuk. Hariyono berpendapat bahwa dalam akuntansi, aset dibedakan atas aset lancar (meliputi kas dan setara kas, investasi jangka pendek, piutang, dan persediaan) dan aset nonlancar (mencakup investasi jangka panjang, aset tetap, dana cadangan, dan aset lainnya). Aset tetap meliputi tanah, peralatandan mesin, gedung dan bangunan, jalan, irigasi, jaringan, dan konstruksi

dalam pengerjaan. Gambar 2.2 menunjukkan klasifikasi aset menurut Hariyono (2007).

Sumber : Hariyono (2007)

Gambar 2.1 Klasifikasi Aset

Dari gambar tersebut di atas maka dapat diuraikan bahwa aset terbagi dalam beberapa jenis termasuk di dalamnya terdapat aset negara. Aset negara adalah bagian dari kekayaan negara atau harta kekayaan negara (HKN) yang terdiri dari barang bergerak atau barang tidak bergerak yang dimiliki, dikuasai oleh instansi pemerintah yang sebagian atau seluruhnya dibeli atas beban Anggaran Pendapatan dan Belanja Negara (APBN) serta dari perolehan yang sah, tidak termasuk kekayaan negara yang dipisahkan (dikelola BUMN) dan kekayaan Pemerintah Daerah (Siregar, 2004).

Menurut Undang-Undang Nomor 17 tahun 2003, pengertian aset negara adalah sangat luas yang meliputi semua hak dan kewajiban negara yang dapat dinilai dengan uang serta segala sesuatu baik yang berupa uang maupun barang yang dapat dijadikan milik negara.

Dari kedua pengertian diatas dapat disimpulkan bahwa Aset Negara adalah Harta Kekayaan Negara yang seluruhnya atau sebagian dibeli atas beban APBN

ASET

Aset Lancar Aset Nonlancar

Keuangan Berwujud Tak berwujud

yang meliputi semua hak dan kewajiban negara dan dapat dinilai dengan nominal uang.

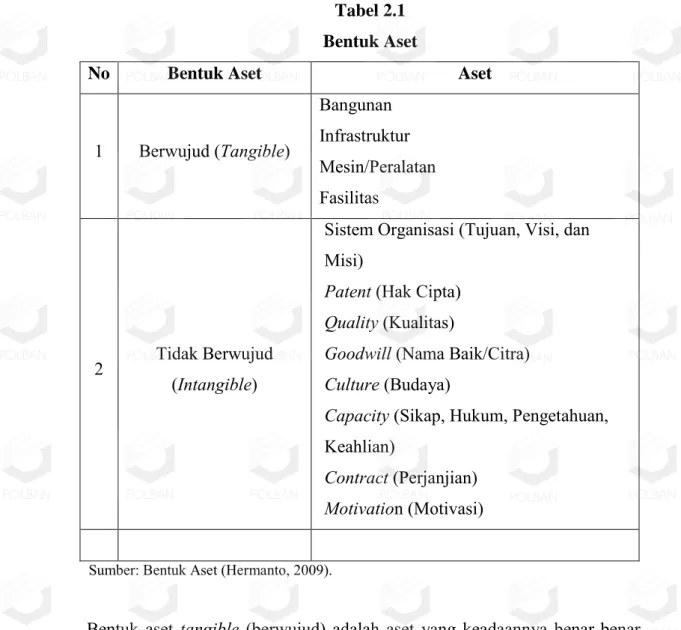

Menurut Hermanto (2009), Aset berdasarkan bentuknya dibagi atas 2 jenis, yaitu aset berwujud (tangible) dan aset tidak berwujud (intangible). Berikut merupakan tabel yang menunjukan bentuk aset.

Tabel 2.1 Bentuk Aset

No Bentuk Aset Aset

1 Berwujud (Tangible) Bangunan Infrastruktur Mesin/Peralatan Fasilitas 2 Tidak Berwujud (Intangible)

Sistem Organisasi (Tujuan, Visi, dan Misi)

Patent (Hak Cipta) Quality (Kualitas)

Goodwill (Nama Baik/Citra) Culture (Budaya)

Capacity (Sikap, Hukum, Pengetahuan, Keahlian)

Contract (Perjanjian) Motivation (Motivasi)

Sumber: Bentuk Aset (Hermanto, 2009).

Bentuk aset tangible (berwujud) adalah aset yang keadaannya benar-benar ada dan dapat dilihat volume, bentuk, ukuran, berat, dimana mempunyai masa manfaat lebih baik dari dua belas bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Bentuk aset berwujud yaitu bangunan, infrastruktur, mesin/peralatan dan fasilitas.

Aset intangible (tidak berwujud), adalah aset non keuangan yang dapat di identifikasikan dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual. Sedangkan untuk bentuk aset yang tidak berwujud adalah Sistem Organisasi (Tujuan, Visi, dan Misi), Patent (Hak Cipta), Quality (Kualitas), Goodwill (Nama Baik/Citra), Culture (Budaya), Capacity (Sikap, Hukum, Pengetahuan, Keahlian), Contract (Perjanjian) dan Motivation (Motivasi).

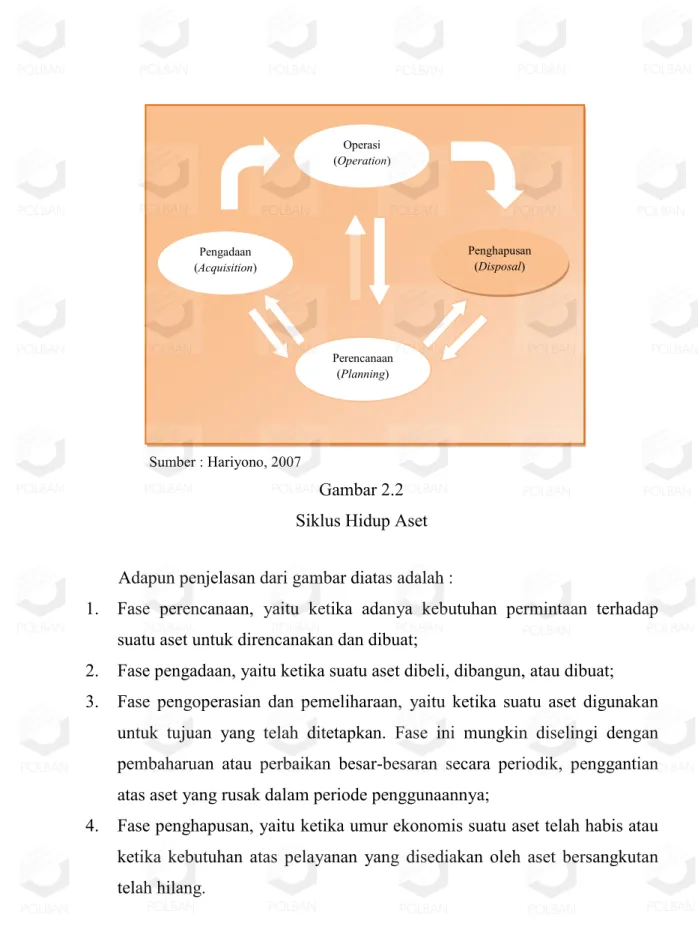

2.2 Siklus Hidup Aset

Siklus hidup aset memiliki tiga fase yaitu pengadaan (acquisition), operasi (operation), dan penghapusan (disposal), Hariyono (2007). Kemudian dilakukan proses lanjutan yaitu fase perencanaan, yang merupakan suatu proses lanjutan, dimana output dari setiap fase digunakan sebagai input untuk perencanaan.

Siklus hidup dimiliki oleh setiap aset agar dapat membedakan tugas dan tanggung jawab dari setiap fase penanganannya. Sebagai contoh tugas serta tanggung jawab untuk keputusan perencanaan suatu aset dalam suatu organisasi berbeda dengan tanggung jawab untuk operasi dan pemeliharaan aset maupun dengan tanggung jawab untuk penghapusan suatu aset. Adapun fase-fase siklus hidup aset dapat dilihat pada gambar 2.2.

Sumber : Hariyono, 2007

Gambar 2.2 Siklus Hidup Aset Adapun penjelasan dari gambar diatas adalah :

1. Fase perencanaan, yaitu ketika adanya kebutuhan permintaan terhadap suatu aset untuk direncanakan dan dibuat;

2. Fase pengadaan, yaitu ketika suatu aset dibeli, dibangun, atau dibuat; 3. Fase pengoperasian dan pemeliharaan, yaitu ketika suatu aset digunakan

untuk tujuan yang telah ditetapkan. Fase ini mungkin diselingi dengan pembaharuan atau perbaikan besar-besaran secara periodik, penggantian atas aset yang rusak dalam periode penggunaannya;

4. Fase penghapusan, yaitu ketika umur ekonomis suatu aset telah habis atau ketika kebutuhan atas pelayanan yang disediakan oleh aset bersangkutan telah hilang. Pengadaan (Acquisition) Operasi (Operation) Penghapusan (Disposal) Perencanaan (Planning)

2.3 Manajemen Aset

Manajemen Aset merupakan bidang ilmu pengetahuan baru dalam dunia pendidikan, yang muncul akibat adanya kenyataan bahwa di Indonesia memiliki kekayaan sumber daya alam (SDA), sumber daya manusia (SDM) dan juga infrastruktur. Tetapi pada kenyataannya Indonesia tetap berada pada tingkat kemiskinan. Hal ini disebabkan karena pengelolaan kekayaan tersebut tidak optimal, malah menimbulkan masalah kerusakan lingkungan.

2.3.1 Pengertian Manajemen Aset

Pemerintah South Australia dalam Hariyono (2007,3) mendefinisikan manajemen aset sebagai “…a process to manage demand and guide acquisition, use and disposal of assets to make the most of their service delivery potential, and manage risks and costs over their entire life”, yang artinya proses untuk mengelola permintaan dan akuisisi panduan, penggunaan dan penjualan aset untuk memanfaatkan potensi layanan, dan mengelola risiko dan biaya seumur hidup aset.

Definisi lain dari manajemen aset menurut Danylo dan Lemer dalam Hariyono (2007: 4) adalah “…a methodology to efficiently and equitably allocate resources amongst valid and competing goals and objectives.”, yang artinya sebuah metodologi efisien dan mengalokasikan sumber daya secara adil untuk mencapai tujuan dan sasaran.

Dari beberapa definisi tersebut di atas dapat disimpulkan bahwa manajemen aset mencakup proses mulai dari proses perencanaan sampai dengan penghapusan (disposal) dan perlu adanya pengawasan terhadap aset-aset tersebut selama umur penggunaannya oleh suatu organisasi atau Kementerian/Lembaga.

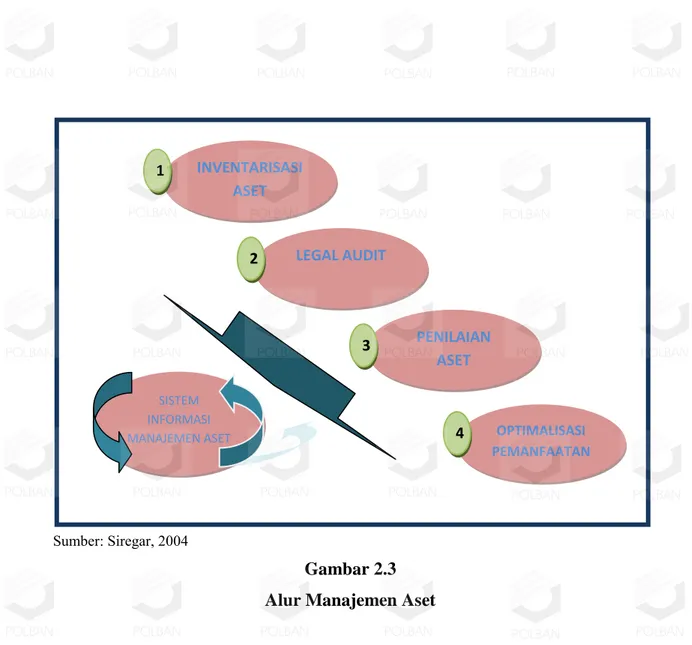

Menurut Siregar (2004), manajemen aset dibagi dalam 5 (lima) tahapan kerja, yaitu inventarisasi aset, legal audit, penilaian aset dan optimalisasi aset. Untuk lebih jelasnya, dapat dilihat pada gambar 2.3.

Sumber: Siregar, 2004

Gambar 2.3 Alur Manajemen Aset

Berikut merupakan penjelasan dari alur manajemen aset dalam suatu organisasi: 1. Inventarisasi Aset

Inventasisasi aset terdiri dari dua aspek, yaitu inventarisasi fisik dan yuridis/legal. Aspek fisik terdiri atas bentuk, luas, lokasi, volume/jumlah, jenis, alamat dan lain-lain. Sedangkan aspek yuridis adalah status penguasaan, masalah legal yang dimiliki, batas akhir penguasaan dan lain-lain. Proses kerja yang dilakukan adalah pendataan, kodefikasi, pengelompokan dan pembukuan/administrasi sesuai dengan tujuan manajemen aset.

2. Legal Audit.

Legal audit. merupakan satu lingkup kerja manajemen aset berupa inventarisasi status penguasaan aset, identifikasi dan mencari solusi atas

INVENTARISASI ASET SISTEM INFORMASI MANAJEMEN ASET PENILAIAN ASET LEGAL AUDIT OPTIMALISASI PEMANFAATAN 4 2 1 3

permasalahan legal, dan strategi untuk memecahkan berbagai permasalahan legal yang terkait dengan penguasaan ataupun pengalihan aset.

3. Penilaian Aset

Penilaian aset merupakan satu proses untuk melakukan penilaian atas aset yang dikuasai. Biasanya ini dikerjakan oleh konsultan penilaian yang independen. Hasil dari penilaian tersebut dimanfaatkan untuk mengetahui nilai kekayaan maupun informasi untuk penetapan harga aset yang ingin dijual.

4. Optimalisasi Aset

Optimalisasi aset merupakan proses kerja dalam manajemen aset yang bertujuan untuk mengoptimalkan potensi, lokasi, nilai, jumlah/volume, legal dan ekonomi yang dimiliki aset tersebut. Dalam tahap ini aset-aset yang dikuasai pemerintah pusat/daerah di identifikasi dan dikelompokkan atas aset yang memiliki potensi dan tidak memiliki potensi. Aset yang memiliki potensi dapat dikelompokkan berdasarkan sektor-sektor unggulan yang menjadi tumpuan dalam strategi pengembangan ekonomi nasional baik dalam jangka pendek, menengah maupun jangka panjang. Tentunya kriteria untuk menentukan hal tersebut harus terukur dan transparan. Sedangkan aset yang tidak dapat dioptimalkan, harus dicari faktor penyebabnya. Apakah faktor permasalahan legal, fisik, nilai ekonomi yang rendah maupun faktor legal lainnya. Hasil akhir tahapan ini adalah rekomendasi yang berupa sasaran, strategi dan program untuk mengoptimalkan aset yang dikuasai. 5. Pengawasan dan Pengendalian

Pengawasan dan pengendalian, pemanfaatan dan pengalihan aset merupakan satu permasalahan yang sering menjadi hujatan kepada pemerintah pusat/daerah saat ini. Satu sarana yang efektif untuk meningkatkan kinerja aspek ini adalah pengembangan SIMA (Sistem Informasi Manajemen Aset). Melalui SIMA, transparansi kerja dalam pengelolaan aset sangat terjamin tanpa perlu adanya kekhawatiran akan pengawasan dan pengendalian yang lemah. Dalam SIMA ini keempat aspek itu diakomodasi dalam sistem dengan menambahkan aspek pengawasan dan pengendalian. Sehingga setiap

penanganan terhadap satu aset termonitor jelas mulai dari lingkup penanganan hingga siapa yang bertanggung jawab menanganinya. Hal ini yang diharapkan dapat meminimalkan KKN (kolusi, korupsi dan nepotisme) dalam tubuh pemerintah pusat/daerah.

Hariyono (2007) dalam Modul 1 Eselon 3 Manajemen Aset menyatakan bahwa terdapat sembilan (9) tahap manajemen aset, yaitu sebagai berikut.

1. Perencanaan (Planning) 2. Pengadaan (Procurement)

3. Penyimpanan dan penyaluran (Storage and distribution) 4. Pengendalian (Controlling)

5. Pemeliharaan (Maintenance) 6. Pengamanan (Safety)

7. Pemanfaatan Penggunaan (Utilities) 8. Penghapusan (Disposal)

9. Inventarisasi (Inventarization) 2.3.2 Tujuan Manajemen Aset

Tujuan utama manajemen aset adalah membantu suatu entitas atau organisasi dalam memenuhi tujuan penyediaan pelayanan secara efektif dan efisien. Hal ini mencakup panduan pengadaan, penggunaan dan penghapusan aset dan pengaturan risiko dan biaya yang terkait selama siklus hidup aset (Hariyono, 2007). Menurut Siregar (2002:198), ada 3 tujuan utama dari manajemen aset yaitu efisiensi pemanfaatan dan pemilikan, terjaga nilai ekonomis dan objektivitas dalam pengawasan dan pengendalian peruntukkan, penggunaan serta alih penguasaan. Untuk lebih jelasnya dapat dilihat dibawah ini:

1. Efisiensi pemanfaatan dan pemilikan. Dimana pengelolaan yang baik, membuat pemanfaatan aset optimal ataupun maksimal. Aset yang dikelola dapat digunakan sesuai dengan tugas pokok dan fungsi (TUPOKSI) dan dimanfaatkan secara efektif dan efisien sesuai dengan peraturan yang telah ditetapkan.

2. Terjaga nilai ekonomis dan potensi yang dimiliki. Nilai ekonomis suatu aset akan terjaga, apabila aset dikelola dengan baik. Potensi yang dimiliki oleh aset akan memberikan keuntungan baik dari segi pendapatan maupun dari pencapaian tujuan yang telah ditetapkan.

3. Objektivitas dalam pengawasan dan pengendalian peruntukkan, penggunaan serta alih penguasaan. Dimana pengelolaan aset yang baik, dapat membuat pengawasan akan lebih terarah. Sehingga peruntukkan, penggunaan dan alih penguasaan aset akan tepat sesuai dengan rencana. Selain itu pengawasan bertujuan membantu pencapaian tujuan dari aset tersebut.

2.3.3 Manajemen Aset Negara/Daerah

Dalam rangka mewujudkan tertib admisnistrasi terhadap pengelolaan barang milik daerah, maka perlu diatur suatu pedoman kerja untuk mengelola aset-aset daerah. Manajemen aset daerah diarahkan untuk menjamin pengembangan kapasitas yang berkelanjutan dari pemerintah daerah, maka pemerintah daerah dituntut untuk dapat mengembangkan atau mengoptimalkan pemanfaatan aset daerah guna meningkatkan Pendapatan Asli Daerah (PAD).

Pengelolaan aset daerah diatur dalam Peraturan Pemerintah No.6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah, yang kemudian ditindaklanjuti dengan Peraturan Pemerintah Dalam Negeri No.17 Tahun 2007 tentang Pedoman Pengelolaan Barang Milik Daerah. Menurut Peraturan Menteri Dalam Negeri No. 17 Tahun 2007, yang dimaksud dengan aset daerah atau Barang Milik Daerah (BMD) adalah:

“Semua kekayaan daerah baik yang dibeli atau diperileh atas beban Anggaran Pendapatan dan Belanja Daerah (APBD) maupun yang berasal dari perolehan lainnya yang sah, baik yang bergerak maupun tidak bergerak beserta bagian-bagiannya ataupun yang merupakan satuan tertentu yang dapat dinilai, dihitung, diukur atau ditimbang termasuk hewan dan tumbuh-tumbuhan kecuali uang dan surat-surat berharga lainnya.”

Manajemen aset milik negara atau daerah dilaksanakan berdasarkan asas fungsional, kepastian hukum, transparansi dan keterbukaan, efisiensi, akuntabilitas dan kepastian nilai. Dalam Peraturan Pemerintah Republik Indonesia No. 6 Tahun 2006 pengelolaan barang milik negara/daerah meliputi perencanaan kebutuhan dan penganggaran, pengadaan, penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian, penghapusan, pemindahtanganan, penatausahaan, pembinaan dan pengawasan serta pengendalian. Asas pengelolaan Barang Milik Daerah dapat ditunjukkan pada Gambar 2.4 dibawah ini

Sumber : Olahan Penulis (2012)

Gambar 2.4

Asas Pengelolaan Barang Milik Daerah

Dalam pengelolaan barang milik negara/daerah di atas, penatausahaan adalah rangkaian kegiatan yang meliputi pembukuan, inventarisasi, dan pelaporan barang milik daerah sesuai dengan ketentuan yang berlaku. Sedangkan inventarisasi adalah kegiatan untuk melakukan pendataan, pencatatan, dan pelaporan hasil pendataan barang milik daerah.

Aset Pemerintah Kabupaten Bandung merupakan BMD (Barang Milik Daerah) yang pengelolaannya diserahkan kepada pemerintah Kabupaten Bandung, yang dipimpin oleh Bupati serta Wakil Bupati sebagai Kepala Daerah.

Asas Pengelolaan Barang Milik Daerah

Azas Fungsional Azas Kepastian Hukum

Azas Transparansi Azas Efisiensi Azas Akuntabilitas Azas Kepastian Nilai

Berdasarkan Permendagri No 17 tahun 2007, pengelolaan asset daerah dilaksanakan oleh SKPD (Satuan Kerja Perangkat Daerah) Kabupaten Bandung. 2.4 Efektivitas

Efektivitas berasal dari kata efektif. Menurut Weihrich dan Koontz dalam Guswai (2007) efektif adalah pencapaian dari sebuah tujuan atau sasaran. Drucker dalam Guswai (2007) mengemukakan bahwa efektif adalah melakukan suatu hal dengan benar. Berdasarkan dua pengertian yang telah dikemukakan, dapat disimpulkan bahwa efektif adalah pencapaian sebuah tujuan atau sasaran yang dilakukan dengan benar.

Menurut Miller dalam Tangkilisan (2007) efektivitas adalah tingkat seberapa jauh (kuantitas,kualitas dan waktu) sebuah sistem dalam mencapai tujuan. Menurut Umar (2003) efektivitas adalah kemampuan untuk memilih tujuan yang tepat. Jadi, efektivitas adalah suatu tingkat sebuah sistem dalam mencapai tujuan dengan tepat.

Dari pengertian-pengertian efektifitas tersebut dapat disimpulkan bahwa efektifitas adalah suatu ukuran yang menyatakan seberapa jauh target (kuantitas,kualitas dan waktu) yang telah dicapai oleh manajemen, yang mana target tersebut sudah ditentukan terlebih dahulu. Berdasarkan hal tersebut maka untuk mencari tingkat efektifitas dapat digunakan rumus sebagai berikut :

(Sumber: Danfar, 2009)

Gambar 2.2 Rumus Efektivitas

Berdasarkan rumus efektivitas, maka dapat disimpulkan jika output aktual berbanding output yang ditargetkan lebih besar atau sama dengan 1 (satu), maka akan tercapai efektifitas. Sedangkan jika output aktual berbanding output yang ditargetkan kurang daripada 1 (satu), maka efektifitas tidak tercapai.

Efektivitas = Ouput Aktual/Output Target >=1

2.4.1 Kriteria Efektivitas

Menurut Kusna (2007), ada dua kriteria efektivitas, yaitu: 1) Menggambarkan seluruh siklus input-proses-output

2) Menggambarkan hubungan timbal balik antara sistem dengan organisasi.

2.5 Optimasi Aset

Menurut Hariyono (2007), aset dikatakan produktif apabila digunakan sesuai dengan jam kerja dan fungsi dari aset tersebut. Bagi aset yang belum digunakan secara produktif, dapat dilakukan optimasi dengan menambah jam kerja atau dengan memberi fungsi tambahan. Optimasi aset merupakan proses kerja dalam manajemen aset yang bertujuan untuk mengoptimalkan potensi fisik, lokasi, nilai, jumlah/volume, legal dan ekonomi yang dimiliki aset tersebut, (Siregar, 2004). Dalam tahap ini aset-aset yang dimiliki negara diidentifikasi dan dikelompokkan berdasarkan potensi dari aset tersebut.

Selain itu, Kementrian Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia (2009), mengatakan optimasi adalah suatu tindakan, proses, atau metodologi untuk membuat sesuatu (sebagai sebuah desain, sistem, atau keputusan) menjadi lebih atau sepenuhnya sempurna, fungsional atau lebih efektif. Sedangkan, menurut Fanani (2010), optimasi berasal dari kata optimal yang berarti terbaik. Jadi, optimasi adalah proses pencapaian suatu pekerjaan dengan hasil dan keuntungan yang besar tanpa harus mengurangi mutu atau kualitas suatu konstruksi). Sedangkan menurut Sugiama (2010), Optimizing the utilization of assets in terms of service benefit and financial returns. Menurut Laszkiewicz (2002) optimasi aset yaitu mengetahui dan mencapai potensi yang dimiliki suatu aset secara penuh. Berdasarkan pendapat tersebut dapat disimpulkan bahwa optimasi adalah pengoptimalan penggunaan potensi dari sebuah aset yang dimana dapat menghasilkan manfaat yang lebih atau juga mendatangkan pendapatan.

Aset yang memiliki potensi yang dapat dikelompokkan berdasarkan sektor-sektor unggulan yang menjadi tumpuan dalam strategi pengembangan

ekonomi nasional, baik jangka pendek, menengah maupun jangka panjang. Tentunya kriteria untuk menentukan hal tersebut harus terukur dan transparan. Sedangkan aset yang tidak dapat dioptimalkan, harus dicari penyebabnya mengapa aset tersebut menjadi idle capacity. Sebagaimana disebutkan oleh Siregar (2004), bahwa untuk mengoptimalkan suatu aset harus dibuat sebuah formulasi strategi untuk meminimalisir atau menghilangkan ancaman dari faktor lingkungan, dan untuk aset yang tidak dapat dioptimalkan harus dicari penyebabnya.

Menurut Siregar (2004), bahwa optimasi pengelolaan aset itu harus memaksimalkan ketersediaan aset (maximize asset availability), memaksimalkan penggunaan aset (maximize asset utilization) dan meminimalkan biaya kepemilikan (minimize cost of ownership). Hal tersebut bisa dilakukan dengan meminimalisir atau mungkin menghilangkan hambatan atau ancaman atas pengelolaan aset-aset tersebut. Sehingga optimasi dari suatu aset yang berstatus idle capacity bisa dilakukan.

Siregar (2004:776), menyebutkan bahwa tujuan optimasi aset secara umum adalah sebagai berikut:

1. Mengidentifikasi dan inventarisasi semua aset meliputi bentuk, ukuran, fisik, legal, sekaligus mengetahui nilai pasar atas masing-masing aset tersebut yang mencerminkan manfaat ekonomisnya.

2. Mengoptimalkan pemanfaatan aset, apakah aset tersebut telah sesuai dengan peruntukkannya atau tidak.

3. Terciptanya suatu sistem informasi dan administrasi sehingga tercapainya efisiensi dan efektifitas dalam pengelolaan aset.

Optimasi aset bertujuan untuk mengidentifikasi aset, sehingga akan diketahui aset yang perlu di optimalkan dan bagaimana cara mengoptimalkan aset tersebut. Hasil akhir optimasi aset ini adalah rekomendasi yang berupa sasaran, strategi dan program untuk mengoptimalkan aset yang dikuasai.

2.5.1 Mekanisme Optimasi Aset

Untuk mengoptimalkan aset, pengelola barang perlu membentuk tim optimasi aset guna memberikan saran, usulan dan rancangan program dalam penggunaan aset secara optimal, dalam rangka menggali sumber-sumber pendapatan yang berkelanjutan. Mekanisme dalam pelaksanaan optimasi aset, dapat dilakukan melalui proses sebagai berikut:

1. Pendataan aset/barang milik negara/daerah.

2. Mengidentifikasi aset/barang milik negara/daerah (legal audit, potensinya dan sebagainya).

3. Menganalisa potensi peluang untuk dioptimasikan. 4. Menyusun Rancangan Program Optimasi Aset. 2.5.2 Rencana Optimasi Aset

Menurut Djumara (2007), dalam menyusun rancangan optimasi aset harus dilakukan analisa dan penyusunan rencana pemanfaatan. Oleh karena itu, masing-masing unit dari aset harus diidentifikasi terlebih dahulu, dengan melakukan serangkaian kegiatan meliputi:

1. Menyusun data aset tentang; teknis, lokasi, legal, ekonomis, dan data sosial. 2. Meneliti potensi peluang yang dimiliki aset untuk dioptimalkan dari segi:

potensi teknis yang dimiliki dari aset, potensi lingkungan tempat aset berada, potensi legal dari aset, potensi peluang ekonomis dari aset, dan potensi sosial. 3. Menganalisa potensi/kemampuan dari aset-aset yang memungkinkan untuk

dioptimasikan dari segi:

a. Kemampuan dari aset tersebut untuk dipasarkan (marketability).

b. Kemampuan dari aset tersebut untuk menghasilkan uang atau keuntungan (profitability) jika dioptimasikan.

c. Sejauh mana kemampuan teknis dari aset itu sendiri (technical viability). d. Bagaimana dukungan lingkungan guna optimasi aset itu sendiri.

e. Landasan legal untuk optimasi aset yang memungkinkan apakah cukup kuat dan menunjang.

4. Menyusun rancangan program optimasi aset yang meliputi:

1. Menyusun rancangan program optimasi untuk masing-masing aset yang mungkin untuk dioptimasikan,

2. Menyusun rancangan pengelolaannya/pelaksanaannya apakah akan dilaksanakan oleh pihak ketiga/swakelola, dan

3. Menyusun prakiraan/estimasi pemasukan penerimaan (jumlah dan lama masanya) bagi aset yang mempunyai kemungkinan untuk dioptimasikan tersebut.

2.6 Inventarisasi Aset

Inventarisasi menurut Budiono (2005: 207) merupakan pencatatan pendaftaran barang-barang milik kantor yang dipakai dalam melaksanakan tugas. Inventarisasi barang merupakan kegiatan untuk melakukan pencatatan dan pendaftaran barang pada suatu saat tertentu. Dalam PP No.06 Th.2006 inventarisasi adalah kegiatan untuk melakukan pendataan, pencatatan, dan pelaporan hasil pendataan BMN. Maksud inventarisasi adalah untuk mengetahui jumlah dan nilai serta kondisi aset yang sebenarnya, baik yang berada dalam penguasaan Pengguna Barang maupun yang berada dalam pengelolaan Pengelola Barang. Inventarisasi memilik banyak manfaat bagi perusahaan.

Menurut Sanderson (2000) inventarisasi memiliki beberapa manfaat sebagai berikut:

1. Mencatat dan menghimpun data aset yang dikuasahi unit organisasi/ departemen.

2. Menyiapkan dan menyediakan bahan laporan pertanggungjawaban atas penguasaan dan pengelolaan aset organisasi/ negara.

3. Menyiapkan dan menyediakan bahan acuan untuk pengawasan aset organisasi atau negara.

4. Menyediakan informasi mengenai aset organisasi /negara yang dikuasahi departemen sebagai bahan untuk perencanaan kebutuhan, pengadaan dan pengelolaan perlengkapan departemen.

5. Menyediakan informasi tentang aset yang dikuasai departemen untuk

menunjang perencanaan dan pelaksanaan tugas departemen.

Tujuan inventarisasi aset yaitu agar semua aset dapat terdata dengan baik dalam upaya mewujudkan tertib administrasi dan mempermudah pelaksanaan pengelolaan aset. Seluruh BMN merupakan sasaran inventarisasi yaitu semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Negara (APBN), atau berasal dari perolehan lainnya yang sah, baik yang berada dalam penguasaan Kuasa Pengguna Barang/Pengguna Barang maupun yang berada dalam pengelolaan Pengelola Barang.

Ketentuan umum Inventarisasi aset yaitu :

1. Pengguna Barang melakukan inventarisasi aset sekurang-kurangnya sekali dalam 5 (lima) tahun, kecuali untuk barang persediaan dan kontruksi dalam pengerjaan dilakukan setiap tahun.

2. Pengelola Barang melakukan inventarisasi aset berupa Tanah dan/atau Bangunan Idle yang berada dalam pengelolaannya sekurang-kurangnya sekali dalam 5 (lima) tahun.

3. Yang dimaksud dengan inventarisasi dalam waktu sekurang-kurangnya sekali dalam 5 (lima) tahun adalah sensus barang, dan yang dimaksud dengan inventarisasi terhadap persediaan dan konstruksi dalam pengerjaan antara lain adalah opname fisik.

4. Jika diperlukan, dalam pelaksanaan inventarisasi dapat dibentuk Tim Inventarisasi pada masing-masing tingkat unit penatausahaan pada Pengguna Barang dan Pengelola Barang dan dapat dibantu oleh unit kerja lain pada Pengguna Barang dan Pengelola Barang.

5. Dalam rangka pelaksanaan inventarisasi ast atas Tanah dan/atau Bangunan Idle, Pengguna/Kuasa Pengguna Barang yang sebelumnya menyerahkan tanah dan/atau bangunan dimaksud tetap berkewajiban membantu pelaksanaan hasil inventarisasi aset atas Tanah dan/atau Bangunan Idle. 6. Dalam rangka pelaksanaan inventarisasi aset, apabila aset yang

diinventarisasi bukan berada dalam penguasaan masing-masing unit penatausahaan pada Pengguna Barang atau Pengelola Barang, maka dapat

dibuat Berita Acara Inventarisasi antara unit penatausahaan dengan pihak yang menguasai barang dimaksud.

7. Pihak yang bertanggung jawab dalam pelaksanaan inventarisasi harus menyertakan penjelasan atas setiap perbedaan antara data aset dalam daftar barang dan hasil inventarisasi.

8. Penanggungjawab pelaksanaan inventarisasi aset pada Pengguna Barang adalah Menteri/Pimpinan Lembaga atau pejabat yang dikuasakan, dan penanggungjawab pelaksanaan inventarisasi aset berupa Tanah dan/atau Bangunan Idle pada Pengelola Barang adalah Direktur Jenderal Kekayaan Negara, atau pejabat yang dikuasakan.

2.7 Sistem

Definisi sistem berkembang sesuai dengan konteks dimana pengertian sistem itu digunakan. Secara umum sistem dapat didefinisikan sebagai kumpulan dari bagian-bagian yang bekerja bersama-sama untuk mencapai tujuan yang sama. Contoh: sistem tata surya, sistem pencernaan, sistem transportasi umum, sistem otomotif, sistem komputer, dan sistem informasi. Sutabri (2005) mendefinisikan sistem sebagai suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran tertentu. Murdick dan Ross (1993) dalam Analisis dan Perancangan Sistem Informasi (t.t) mendefinisikan sistem sebagai seperangkat elemen yang digabungkan satu dengan lainya untuk suatu tujuan bersama.

Menurut Chaniago (2006) sistem adalah sekelompok elemen-elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan. Sebagai gambaran, jika dalam sebuah sistem terdapat elemen yang tidak memberikan manfaat dalam mencapai tujuan yang sama, maka elemen tersebut dapat dipastikan bukanlah bagian dari sistem. Sebagai contoh, raket dan pemukul bola kasti (masing-masing sebagai elemen) tidak bisa membentuk sebuah sistem, karena tidak ada sistem permainan olahraga yang memadukan kedua peralatan tersebut.

Scott (1996) dalam Analisis dan Perancangan Sistem Informasi (t.t) mengatakan sistem terdiri dari unsur-unsur seperti masukan (input), pengolahan (processing) , serta keluaran (output).

Sumber: Scott (1996)

Gambar. 2.5 Model Sistem

Input (masukan) dalam konteks ini berupa data mentah, kemudian setelah melalui transformasi/pengolahan (processing) maka data tersebut menjadi sebuah atau beberapa output (keluaran), yaitu informasi yang memiliki makna dan bermanfaat.

2.7.1 Karakteristik Sistem

Untuk memahami atau mengembangkan suatu sistem, maka perlu membedakan unsur-unsur dari sistem yang membentuknya. Berikut ini karakteristik sistem menurut Jogiyanto, 2005:3 yang dapat membedakan suatu sistem dengan sistem lainnya

1. Komponen Sistem (component)

Kegiatan-kegiatan atau proses dalam suatu sistem yang mentransformasikan input menjadi bentuk setengah jadi (output). Komponen ini bisa merupakan subsistem dari sebuah sistem. Kemudian penghubung (interface) yang merupakan tempat dimana komponen atau sistem dan lingkungannya bertemu atau berinteraksi.

input process output

2. Batas Sistem (boundary)

Merupakan penggambaran dari suatu elemen atau unsur mana yang termasuk di dalam sistem dan mana yang di luar sistem. Batas sistem ini memungkinkan suatu sistem dipandang sebagai satu kesatuan. Batas suatu sistem menunjukkan ruang lingkup dari sistem tersebut.

3. Lingkungan Sistem (environment)

Sesuatu di luar sistem, lingkungan yang menyediakan asumsi, kendala dan input terhadap suatu sistem. Lingkungan tersebut dapat bersifat merugikan maupun menguntungkan sistem.

4. Penghubung Sistem (interface)

Merupakan tempat dimana komponen atau sistem dan lingkungannya bertemu atau berinteraksi.

5. Masukan Sistem (input)

Masukan adalah sumber daya (data, bahan baku, peralatan, energi) dari lingkungan yang dikonsumsi dan dimanipulasi oleh suatu sistem.

6. Keluaran Sistem (output)

Sumber daya atau produk (informasi, laporan, dokumen, tampilan layar komputer, barang jadi) yang disediakan untuk lingkungan sistem oleh kegiatan dalam suatu sistem.

7. Penyimpanan Sistem (storage)

Area yang dikuasai dan digunakan untuk penyimpanan sementara dan tetap dari informasi, energi, bahan baku dan sebagainya. Penyimpanan merupakan suatu media penyangga diantara komponen tersebut bekerja dengan berbagai tingkatan yang ada dan memungkinkan komponen yang berbeda dari berbagai data yang sama.

8. Sasaran Sistem (objective)

Suatu sistem pasti mempunyai tujuan atau sasaran. Sasaran dari sistem sangat mempengaruhi masukan sistem yang dibutuhkan dan keluaran sistem yang dihasilkan. Sistem tersebut dinyatakan berhasil jika mengenai sasaranya atau tujuannya.

Dalam pengembangannya, tentu saja perlu menghindari pengembangan sistem yang buruk. Untuk menghindarinya, pengembang perlu mengetahui ciri-ciri sistem yang buruk. Dalam Analisis dan Perancangan Sistem Informasi (t.t.) ciri-ciri sistem yang buruk adalah : tidak memenuhi kebutuhan user, performance buruk, reliabilitas rendah, dan kegunaannya rendah. Contoh-contoh kesulitan dalam pengembangan sistem antara lain, pengembangan yang tidak terjadwal, tidak ada rencana anggaran, sistem bisa jalan = 100% over budget atau jadwal. Menurut Chris Edwards, 2001, Ada beberapa cara yang berbeda untuk

mengklasifikasikan sistem yaitu melalui: 1. Tingkat formalitasnya

2. Tingkat penerapan otomasi yang berikan

3. Hubungan sistem terebut dalam pembuatan keputusan 4. Sifat-sifat input dan outputnya

5. Sumber dan tingkat kesesuaiannya 6. Bobotnya pada perusahaan

2.7.2 Subsistem dan Supersistem

Suatu sistem yang kompleks biasanya tersusun atas beberapa subsistem. Menurut Kadir (2003), subsistem merupakan sistem-sistem yang terdapat dalam sebuah sistem. Subsistem bisa dijelaskan sebagai sebuah sistem dalam sistem yang lebih besar. Sebagai contoh : Automobile adalah sistem yang terdiri dari beberapa subsistem, yaitu sistem mesin, sistem body dan sistem roda. Demikian juga, setiap subsistem bisa terdiri dari beberapa sub-sub sistem. Sistem mesin terdiri dari sistem karburator, sistem generator, sistem bahan bakar dan lain-lain.

Berkaitan dengan sistem dan subsistem, istilah supersistem kadang kala dijumpai. Jika suatu sistem menjadi bagian dari sistem lain yang lebih besar, maka sistem yang lebih besar tersebut merupakan supersistem (Chaniago, 2006). Sebagai contoh, jika pemerintah kabupaten disebut sebagai sebuah sistem, maka pemerintah provinsi berkedudukan sebagai supersistem. Jika ditinjau dari pemerintah pusat, pemerintah provinsi adalah subsistem dan pemerintah pusat

adalah supersistem. Ilustrasi dari sistem, subsistem dan supersistem dapat dilihat seperti gambar 2.6. berikut:

Sumber: Chaniago (2006)

Gambar 2.6

Ilustrasi Sistem, Subsistem dan Supersistem

2.8 Konsep Dasar Informasi

Informasi merupakan hal yang sangat penting bagi suatu sistem. Menurut Jogiyanto, 2005: 8, informasi didefinisikan sebagai “data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya”. Berdasarkan definisi tersebut, data adalah sumber dari informasi.

Data merupakan kenyataan yang menggambarkan suatu kejadian dan kesatuan nyata dan bentuk jamak dari bentuk tunggal datum atau data item. Kejadian yang dimaksud adalah sesuatu yang terjadi pada saat yang tertentu. Sedangkan kesatuan nyata adalah berupa suatu obyek nyata seperti tempat, benda dan orang yang betul ada dan terjadi.

2.8.1 Sistem Informasi

Menurut Bodnar dan Hopwood (1993 dalam Kadir, 2003), ”sistem informasi adalah kumpulan perangkat keras dan perangkat lunak yang dirancang untuk mentransformasikan data ke dalam bentuk informasi yang berguna”. Menurut Ridho (2007), sistem informasi secara teknis dapat didefinisikan sebagai kerja sama antara komponen-komponen yang saling terhubung untuk

Prosedur Sistem Subsistem Supersistem

mengumpulkan, memproses, menyimpan dan memilah-milah informasi untuk mendukung pengambilan keputusan, koordinasi, pengendalian, analisis, dan visualisasi dalam sebuah organisasi. Menurut Sutabri (2005), “Sistem Informasi adalah suatu sistem di dalam organisasi yang mempertemukan kebutuhan pengolahan transaksi harian yang mendukung fungsi operasi organisasi yang bersifat manajerial dengan kegiatan strategi dari suatu organisasi untuk dapat menyediakan kepada pihak luar tertentu dengan laporan-laporan yang diperlukan. Berdasarkan ketiga definisi diatas, dapat disimpulkan bahwa sistem informasi adalah sekumpulan komponen-komponen, perangkat lunak dan perangkat keras dalam organisasi yang dirancang untuk mentransformasikan data menjadi informasi sebagai pendukung pengambilan keputusan untuk mencapai tujuan organisasi, serta dapat menyediakan informasi kepada pihak luar tertentu.

Menurut Sarah (2011), banyak aktivitas manusia yang berhubungan dengan sistem informasi. Tidak hanya di negara-negara maju, di Indonesia pun sistem informasi telah banyak diterapkan, seperti di instansi-instansi, perguruan tinggi, pasar swalayan, bandara, bahkan di rumah ketika pemakai bercengkerama dalam dunia internet. Disadari atau tidak, sistem informasi telah banyak membantu manusia, baik sebagai organisasi, pelaku bisnis atau sebagai individu. 2.8.2 Komponen Sistem Informasi

Jhon Burch dan Gary Grudnitski (dalam Jogiyanto, 2005), mengemukakan bahwa sistem informasi terdiri dari komponen-komponen yang disebutnya dengan istilah blok bangunan (building block), yaitu blok masukan (input blok), blok model (model block), blok keluaran (output block), blok teknologi (technology block), blok basis data (database block) dan blok kendali (control block). Sebagai suatu sistem, keenam blok tersebut saling berinteraksi hingga membentuk kesatuan untuk mencapai sasaran. Untuk lebih jelasnya dapat dilihat pada gambar 2.7 di bawah ini.

Sumber : Jogiyanto, 2005: 12.

Gambar 2.7

Blok Sistem Informasi yang Berinteraksi

1. Blok Masukan

Input mewakili data yang masuk ke dalam sistem informasi. Input disini termasuk metode-metode dan media untuk menangkap data yang akan dimasukan, yang dapat berupa dokumen-dokumen dasar.

2. Blok Model

Blok ini terdiri dari kombinasi prosedur, logika dan model matematik yang akan memanipulasi data input dan data yang tersimpan di basis data dengan cara yang sudah tertentu untuk menghasilkan keluaran yang diinginkan.

3. Blok Keluaran

Produk dari sistem informasi adalah keluaran yang merupakan informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen serta semua pemakai sistem

4. Blok Teknologi

Teknologi digunakan untuk menerima input, menjalankan model, menyimpan dan mengakses data, menghasilkan dan mengirimkan keluaran dan membantu pengendalian dari sistem secara keseluruhan. Teknologi

terdiri dari tiga bagian utama, yaitu teknisi (humanware atau brainware), perangkat lunak (software) dan perangkat keras (hardware). Teknisi dapat berupa orang-orang yang mengetahui teknologi dan membuatnya dapat beroperasi.

5. Blok Basis Data

Basis data (database) merupakan kumpulan dari data yang saling berhubungan satu dengan yang lainnya, tersimpan di perangkat keras komputer dan digunakan perangkat lunak untuk memanipulasinya. Data perlu disimpan didalam basis data untuk keperluan penyediaan informasi lebih lanjut. Data di dalam basis data perlu diorganisasikan sedemikian rupa, supaya informasi yang dihasilkan berkualitas. Organisasi basis data yang baik juga berguna untuk efisiensi kapasitas penyimpanan. Basis data diakses atau dimanipulasi dengan menggunakan perangkat lunak paket yang disebut dengan DBMS (Database Management System).

6. Blok Kendali

Beberapa pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal-hal yang dapat merusak sistem dapat dicegah ataupun bila terlanjur terjadi kesalahan-kesalahan dapat langsung cepat diatasi.

2.9 Sistem Informasi Manajemen

Menurut Eko Nugroho (2008), Sistem Informasi Manajemen, disingkat SIM, adalah sebuah sistem informasi yang berfungsi mengelola informasi bagi manajemen organisasi. Peran informasi di dalam organisasi dpat diibaratkan sebagai darah pada tubuh manusia. Tanpa adanya aliran informasi yang sehat, organisasi akan mati. Di dalam organisasi, SIM berfungsi baik untuk pengolahan transaksi, manajemen kontrol maupun sebagai sistem pendukung pengambilan keputusan. Adapun karakteristik SIM menurut Sutabri (2003), adalah sebagai berikut :

1. SIM membantu manajer secara terstruktur pada tingkat operasional dan tingkat kontrol saja. Meskipun demikian, SIM dapat digunakan pula sebagai alat untuk perencanaan bagi staf yang sudah senior;

2. SIM didesain untuk memberikan laporan operational sehari-hari sehingga dapat memberi informasi untuk mengontrol operasi tersebut dengan lebih baik;

3. SIM sangat bergantung pada keberadaan data organisasi secara keseluruhan, serta bergantung pada alur informasi yang dimiliki oleh organisasi tersebut;

4. SIM biasanya tidak memiliki kemampuan untuk menganalisis masalah. Kemampuan untuk menganalisis masalah terletak pada decision support system;

5. SIM biasanya berorientasi pada data-data yang sudah terjadi atau data-data yang sedang terjadi, bukan data-data yang akan terjadi seperti forecasting; 6. SIM juga berorientasi pada data di dalam organisasi dibanding

data-data dari luar organisasi. Oleh karena itu, informasi yang dibutuhkan oleh SIM adalah informasi yang sudah diketahui formatnya secara relatif stabil; 7. SIM biasanya tidak fleksibel karena bentuk laporan-laporan yang

dihasilkan banyak sudah dipersiapkan sebelumnya. Beberapa SIM memliki kemampuan agar manajer dapat membuat laporannya sendiri, tetapi sebenarnya data-data yang dibutuhkan manajer tersebut sudah ada dan sudah dipersiapkan lebih dulu;

8. Sebagaimana problematika yang telah disebutkan di atas, SIM membutuhkan perencanaan yang sangat matang dan panjang, sambil memperhitungkan perkembangan organisasi di masa mendatang. Sebuah literatur menyebutkan bahwa analisis dan desain SIM biasanya membutuhkan waktu antara satu sampai dua tahun.

Menurut Sutabri (2004) indikator dari variabel sistem informasi manajemen adalah sebagai berikut:

1. Availability (Dapat Diperoleh)

Yaitu mendapat informasi yang semula atau sebelumnya tidak dapat diperoleh.

2. Timelines (Ketepatan Waktu)

Yaitu informasi yang dihasilkan oleh komputer dapat diperoleh dalam waktu yang cepat dan tepat.

3. Accuracy (Ketelitian)

Yaitu informasi yang dihasilkan oleh komputer lebih terjamin. 4. Completeness (Kelengkapan)

Yaitu informasi yang dihasilkan oleh komputer lebih lengkap dan jelas. 5. Presentation (Penyajian)

Yaitu informasi yang dihasilkan dari proses komputer dapat disajikan menurut selera pemakai informasi tersebut.

Untuk melaksanakan kegiatan sistem informasi manajemen tersebut dibutuhkan komponen pendukung agar sistem berjalan dengan baik (menghasilkan informasi sesuai dengan yang diinginkan). Chaniago (2007) dan Davis dalam Maskan (1997) memiliki pendapat yang sama, bahwa komponen/alat bantu SIM dibagi atas 3 bagian yaitu hardware, software, dan brainware. Untuk lebih jelasnya, gambar 2.7 adalah gambar hubungan komponen SIM.

(Sumber: Hasil Olah Data Penulis, 2011) Gambar 2.8

Hubungan Komponen SIM

Ketiga komponen tersebut saling berhubungan, karena dalam menjalankan sebuah sistem harusmemiliki sebuah komputer/perangkat (yang disebut hardware) untuk menerima dan menyimpan data invetarisasi (contohnya

seperangkat komputer). Kemudian data tersebut diproses/diolah dengan menggunakan (software/program yang digunakan untuk mengolah data,contohnya windows, Ms-Word, Ms-Excel,Ms-Access, dll) sehingga menghasilkan informasi. Sedangkan sumberdaya manusia (brainware) merupakan manusia/orang yang mengelola sistem informasi tersebut.

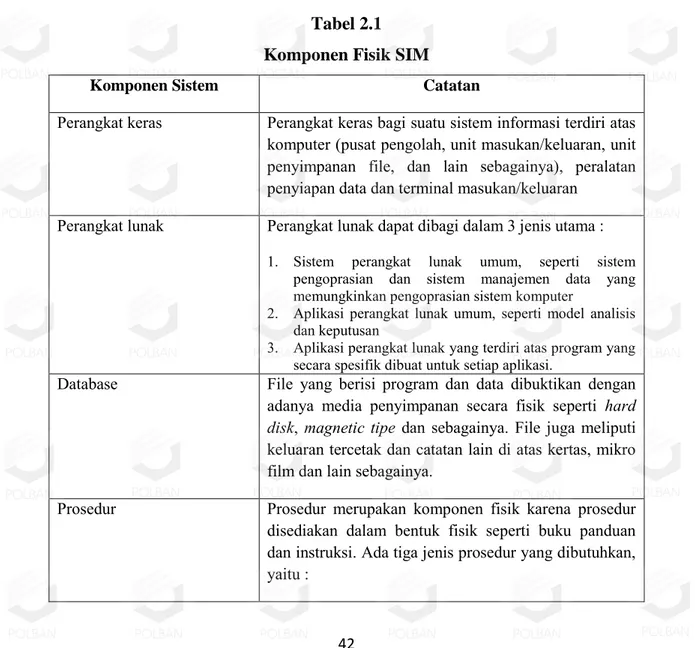

2.9.1 Komponen Fisik Sistem Informasi Manajemen

Sistem informasi terdiri dari komponen fisiknya. Komponen ini disediakan untuk melengkapi sistem pengoperasiannya. Adapun komponen dari sistem informasi manajemen akan ditunjukkan pada Tabel 2.1.

Tabel 2.1 Komponen Fisik SIM

Komponen Sistem Catatan

Perangkat keras Perangkat keras bagi suatu sistem informasi terdiri atas komputer (pusat pengolah, unit masukan/keluaran, unit penyimpanan file, dan lain sebagainya), peralatan penyiapan data dan terminal masukan/keluaran

Perangkat lunak Perangkat lunak dapat dibagi dalam 3 jenis utama :

1. Sistem perangkat lunak umum, seperti sistem pengoprasian dan sistem manajemen data yang memungkinkan pengoprasian sistem komputer

2. Aplikasi perangkat lunak umum, seperti model analisis dan keputusan

3. Aplikasi perangkat lunak yang terdiri atas program yang secara spesifik dibuat untuk setiap aplikasi.

Database File yang berisi program dan data dibuktikan dengan adanya media penyimpanan secara fisik seperti hard disk, magnetic tipe dan sebagainya. File juga meliputi keluaran tercetak dan catatan lain di atas kertas, mikro film dan lain sebagainya.

Prosedur Prosedur merupakan komponen fisik karena prosedur disediakan dalam bentuk fisik seperti buku panduan dan instruksi. Ada tiga jenis prosedur yang dibutuhkan, yaitu :

1. Instruksi untuk pemakai

2. Instruksi untuk penyiapan masukan

3. Instruksi pengoperasian untuk karyawan pusat komputer

Personil Operator komputer, analis sistem, programer, personil data entry dan manajer sistem informasi/EDP.

Sumber : Sutabri, 2003: 96

Struktur sistem informasi manajemen diuraikan dengan dua cara, yaitu atas dasar kegiatan manajemen dan fungsi organisatoris. Kedua cara tersebut ditambah dengan konsep struktural akan disintesiskan ke dalam suatu struktur SIM. Struktur konseptual SIM merupakan suatu sintesis gagasan yang telah disajikan. SIM didefinisikan sebagai gabungan subsistem fungsional yang masing-masing dibagi dalam empat seksi pengolahan informasi, yaitu :

1. Pengolahan transaksi;

2. Dukungan operasi sistem informasi;

3. Dukungan pengendalian manajerial sistem informasi; 4. Dukungan perencanaan strategis sistem informasi. 2.9.2 Sistem Informasi Manajemen Berbasis Komputer

Menurut Sutabri (2003), “sistem informasi manajemen berbasis komputer adalah suatu SIM yang menempatkan perkakas pengolah data komputer dalam kedudukan yang penting”. SIM yang berbasis komputer terdiri dari manusia, perangkat keras, perangkat lunak, data dan prosedur-prosedur organisasi yang saling berinteraksi untuk menyediakan data dan informasi yang tepat pada waktunya kepada pihak-pihak di dalam maupun di luar organisasi.

Terdapat beberapa alasan mengapa komputer merupakan alat yang sangat penting di dalam SIM, diantaranya kemampuan mengolah data dan lebih unggul sebagai penyerap atau pencatat data dibandingkan dengan daya ingat manusia. Ciri-ciri kemampuan komputer dan kemampuan otak manusia dapat diuraikan pada Tabel 2.2 berikut ini.

Tabel 2.2

Ciri-ciri Kemampuan Komputer dan Otak Manusia

Kemampuan Komputer Kemampuan Manusia

Pengolahan cepat Intuisi dan penilaian

Akurat Fleksibilitas dan adaptivitas

Kapasitas penyimpanan yang besar Responsif terhadap kejadian yang tidak terduga

Efektif untuk tugas yang berulang Pemikiran abstrak

Otomatis Perencanaan dan penetapan tujuan

Dapat berfungsi hampir secara terus menerus Mampu mengenali pola tindakan

Teliti dalam mendeteksi situasi menyimpang Mampu menetapkan prosedur dan kontrol Dapat diperbaiki dan ditingkatkan Dapat mengemukakan argumentasi Sumber : Sutabri, 2003: 100.

2.9.3 Metode Pengembangan SIM

Metode pengembangan sistem meruapakan bagian yang cukup penting dalam penyudunan rancangan sistem informasi manajemen. Karena dengan dipilihnya metode maka kita mengikuti perencanaan penyusunan jadwal, staffing proyek, biaya dan lain-lain. Ada beberapa metode yang dapat digunakan dalam pengembangan SIM yaitu:

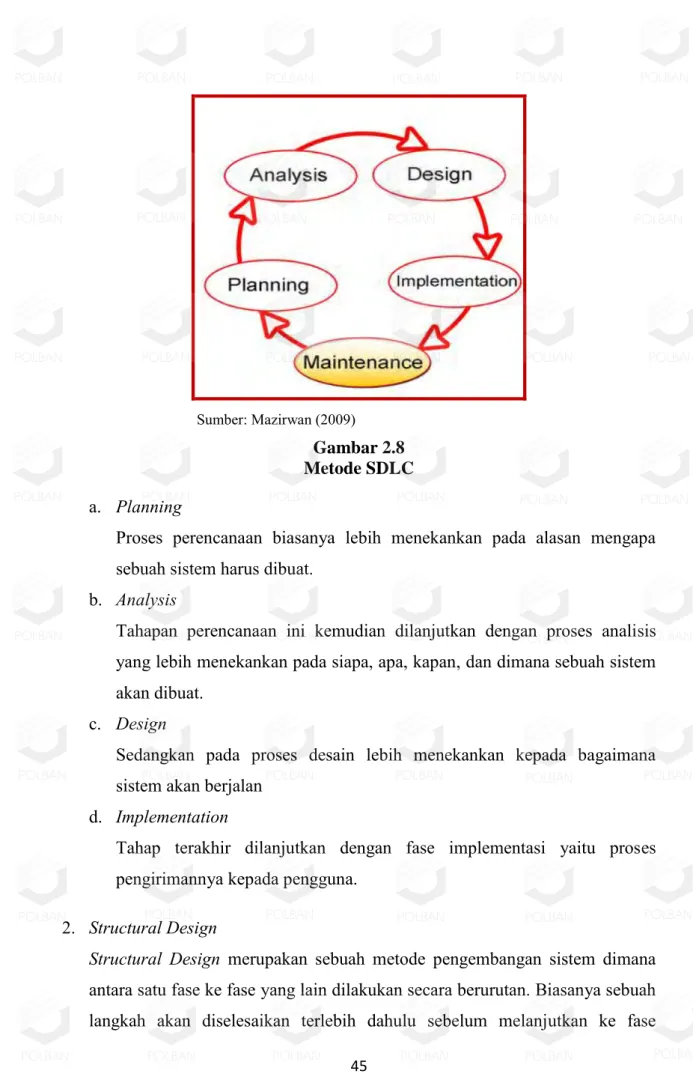

1. System Development Life Cycle (SDLC)

Secara global definisi SDLC dapat dikatakan sebagai suatu proses berkesinambungan untuk menciptakan atau merubah sebuah sistem, merupakan sebuah model atau metodologi yang digunakan untuk melakukan pengembangan sistem. Dapat dikatakan dalam SDLC merupakan usaha bagaimana sebuah sistem informasi dapat mendukung kebutuhan bisnis, rancangan & pembangunan sistem serta pengirimannya kepada pengguna. Secara umum, tahapan SDLC meliputi proses perencanaan, analisis, desain dan implementasi.Berikut metode SDLC yang dapat dilihat pada gambar di bawah ini.

Sumber: Mazirwan (2009)

Gambar 2.8 Metode SDLC a. Planning

Proses perencanaan biasanya lebih menekankan pada alasan mengapa sebuah sistem harus dibuat.

b. Analysis

Tahapan perencanaan ini kemudian dilanjutkan dengan proses analisis yang lebih menekankan pada siapa, apa, kapan, dan dimana sebuah sistem akan dibuat.

c. Design

Sedangkan pada proses desain lebih menekankan kepada bagaimana sistem akan berjalan

d. Implementation

Tahap terakhir dilanjutkan dengan fase implementasi yaitu proses pengirimannya kepada pengguna.

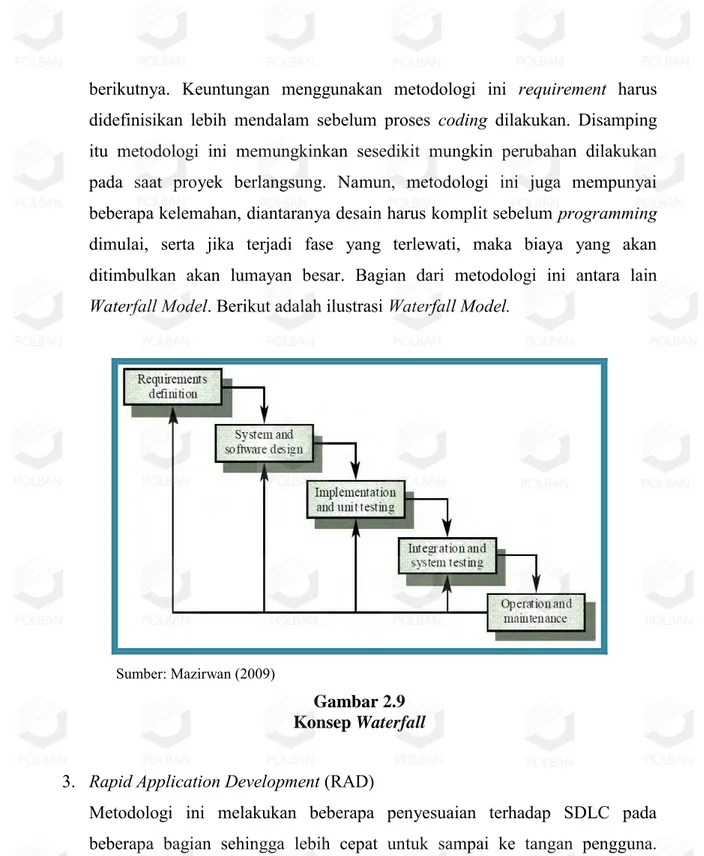

2. Structural Design

Structural Design merupakan sebuah metode pengembangan sistem dimana antara satu fase ke fase yang lain dilakukan secara berurutan. Biasanya sebuah langkah akan diselesaikan terlebih dahulu sebelum melanjutkan ke fase

berikutnya. Keuntungan menggunakan metodologi ini requirement harus didefinisikan lebih mendalam sebelum proses coding dilakukan. Disamping itu metodologi ini memungkinkan sesedikit mungkin perubahan dilakukan pada saat proyek berlangsung. Namun, metodologi ini juga mempunyai beberapa kelemahan, diantaranya desain harus komplit sebelum programming dimulai, serta jika terjadi fase yang terlewati, maka biaya yang akan ditimbulkan akan lumayan besar. Bagian dari metodologi ini antara lain Waterfall Model. Berikut adalah ilustrasi Waterfall Model.

Sumber: Mazirwan (2009)

Gambar 2.9 Konsep Waterfall

3. Rapid Application Development (RAD)

Metodologi ini melakukan beberapa penyesuaian terhadap SDLC pada beberapa bagian sehingga lebih cepat untuk sampai ke tangan pengguna. Metodologi ini biasanya mensyaratkan beberapa teknik dan alat-alat khusus agar proses bisa cepat, misalnya melakukan sesi joint application development (JAD), penggunaan alat-alat computer aided software engineering (Case Tools), kode generator, dan lain-lain.

Sumber: Mazirwan (2009)

Gambar 2.10

Konsep Phased Development

Beberapa kategori RAD misalnya Phased Development dan Prototyping. Phased Development membagi sistem secara keseluruhan menjadi beberapa versi sistem. Setelah desain untuk versi pertama selesai maka akan dilanjutkan ke implementasi. Setelah versi pertama terselesaikan, maka pengembang akan memulai lagi ke versi selanjutnya.

Sumber: Mazirwan (2009)

Gambar 2.11

Konsep Prototyping Methodologies

Metodologi prototyping melakukan analisis, desain, dan implementasi secara bersamaan, kemudian dilakukan secara berulang-ulang untuk mendapat review dari pengguna. Prototyping adalah sebuah sistem dalam fungsi yang sangat minimal.

4. Agile Development

Bisa dikatakan metode agile development merupakan metodologi yang lebih cepat dalam pengembangan sebuah sistem informasi. Metodologi ini melakukan perampingan pada proses pemodelan dan pembuatan dokumentasi.

Sumber: Mazirwan (2009)

Gambar 2.12

Konsep Agile Development

2.9.4 Model Sistem Informasi

Analisis terstruktur merupakan suatu metode analisis dengan menggunakan alat/sarana yang mana sarana tersebut digunakan untuk membuat spesifikasi sistem yang terstruktur. Adapun alat sistem yang akan dijelaskan sebagai model sistem yang akan dirancang adalah sebagai berikut (Sutabri, 2004): 1. Data Flow Diagram (DFD)

Data flow diagram menggambarkan atau membuat model sistem yang seakan-akan mencermikan penekanan pada data, namun sebenarnya DFD lebih menekankan pada segi proses. Pengertian secara umum dari data flow diagram adalah suatu jaringan yang menggambarkan suatu sistem automat/komputerisasi, manualisasi atau gabungan dari keduanya, yang penggambarannya disusun dalam bentuk kumpulan komponen sistem yang saling berhubungan sesuai dengan aturan mainnya.

Terdapat dua bentuk data flow diagram, yaitu physical data flow diagram dan logical data flow diagram (Jogiyanto, 2005). Physical data flow diagram lebih menekankan pada proses-proses sistem diterapkan termasuk proses-proses manual. Logical data flow diagram lebih menekankan pada logika dari

kebutuhan sistem, yaitu proses apa saja secara logika yang dibutuhkan oleh sistem. Keuntungan dari DFD adalah memungkinkan untuk menggambarkan sistem dari level yang paling tinggi kemudian menguraikannya menjadi level yang lebih rendah (dekomposisi), sedangkan kekurangan dari DFD adalah tidak menunjukkan proses pengulangan (looping), proses keputusan dan proses perhitungan. Berikut adalah beberapa keuntungan lain dari DFD: a. DFD untuk mendeteksi dan memperbaiki terjadinya kesalahan rancangan

logika di tahap awal perancangan sistem informasi. Dimana perbaikan di tahap awal ini akan mengurangi ongkos perbaikan dibandingkan jika kesalahan dideteksi pada tahap akhir (programming, testing & implementation).

b. Pemahaman yang lebih jauh mengenai keterkaitan antara sistem dan subsistem.

c. Memudahkan pemahaman user terhadap sistem dengan adanya diagram secara visual.

d. Memudahkan analisis sistem secara keseluruhan, termasuk aliran data dan proses yang dilakukan.

Pada dasarnya, DFD disusun atas simbol-simbol tertentu. Simbol yang digunakan dalam membuat data flow diagram ada empat buah, yaitu

Tabel 2.4

Simbol Data Flow Diagram

EXTERNAL ENTITY

Simbol ini digunakan untuk menggambarkan asal atau tujuan data.

PROSES

Simbol ini digunakan untuk proses pengolahan atau transformasi data.

DATA FLOW

Simbol ini digunakan untuk menggambarkan aliran data yang berjalan.

DATA STORE

Simbol ini digunakan untuk menggambarkan data flow yang sudah disimpan atau diarsipkan.

Sumber: Sutabri (2004: 163)

Berikut adalah teknik membuat Data Flow Diagram (DFD) yang lazim digunakan (Sutabri, 2004):

a. Mulai dari yang umum atau tingkatan yang lebih tinggi, kemudian diuraikan atau dijelaskan sampai yang lebih detail atau tingkatan yang lebih rendah, yang dikenal dengan istilah “Analisis Atas Bawah atau Top Down Anaysis”.

b. Jabarkan proses yang terjadi di dalam data flow diagram serinci mungkin sampai tidak dapat diuraikan lagi.

c. Peliharalah konsistensi proses yang terjadi di dalam DFD, mulai dari diagram yang tingkatannya lebih tinggi sampai dengan diagram yang tingkatannya lebih rendah.

d. Berikan label yang bermakna untuk setiap simbol yang digunakan seperti: 1) Nama yang jelas untuk EXTERNAL ENTITY;

2) Nama yang jelas untuk PROSES; 3) Nama yang jelas untuk DATA FLOW; 4) Nama yang jelas untuk DATA STORE. e. Tahapan Data Flow Diagram

Langkah-langkah di dalam membuat data flow diagram dibagi menjadi tiga tahap untuk tingkat konstruksi DFD, yaitu sebagai berikut:

a. Diagram Konteks

Diagram ini dibuat untuk menggambarkan sumber serta tujuan data yang akan diproses atau dengan kata lain diagram tersebut digunakan untuk menggambarkan sistem secara umum/global.

b. Diagram Nol

Diagram ini dibuat untuk menggambarkan tahapan proses yang ada di dalam diagram konteks, yang penjabarannya lebih terperinci.

c. Diagram Detail

Diagram ini dibuat untuk menggambarkan arus data secara lebih mendetail lagi dari tahapan proses yang ada di dalam diagram nol.

2. Data Dictionary (DD) / Kamus Data.

Kamus data yang digunakan dalam analisis struktur dan desain sistem informasi merupakan suatu katalog yang menjelaskan lebih detail tentang data flow diagram yang mencakup proses, data flow, dan data store. Kamus data dapat digunakan pada metodologi berorientasi data dengan menjelaskan lebih detail lagi hubungan entitas, seperti atribut-atribut suatu entitas. Pada metodologi objek, kamus data dapat menjelaskan lebih detail atribut maupun metode atau service suatu objek. Kamus data dibuat berdasarkan arus data yang ada pada data flow diagram. Kamus data dan komponen-komponen lainnya yang dikumpulkan pada saat analisis sistem sangat dibutuhkan dalam perancangan sistem. Selain dapat digunakan untuk menjelaskan suatu model sistem, kamus data juga berfungsi untuk menghindari penggunaan kata-kata yang sama, karena kamus data disusun menurut abjad.

3. SE (Structured English)

Structured English merupakan alat yang cukup efisien untuk menggambarkan suatu alogaritma. Basis dari structured english adalah bahasa inggris. Selain bahasa inggris, bahasa indonesia juga dapat digunakan dalam menggambarkan suatu alogaritma yang akan dikomunikasikan kepada pemakai sistem.

4. Decision Table (DTA)

Tabel keputusan adalah tabel yang digunakan sebagai alat bantu untuk menyelesaikan logika di dalam program. Alogaritma yang berisi keputusan bertingkat yang banyak sekali sangat sulit untuk digambarkan dengan structured english. Untuk keperluan seperti itu dapat dibuat terlebih dahulu dengan menggunakan tabel keputusan. Tabel keputusan efektif digunakan apabila kondisi yang akan diseleksi di dalam program cukup rumit. Struktur dari tabel keputusan terdiri dari empat bagian utama, yaitu condition stub, condition entry, action stub dan entry.

5. Decision Trees (DTE)

Decision trees sama seperti bagan berjenjang yang juga digunakan untuk mendefinisikan dan mengilustrasikan organisasi dari sistem informasi secara berjenjang dalam bentuk modul dan submodul. Perbedaannya, decision trees

menunjukkan hubungan elemen data dan elemen kontrol di antara modulnya. Dengan demikian, decision tress dapat memberikan penjelasan yang lengkap. 2.9.5 Entity Relationship Diagram (ERD)

Menurut Haryanto (2008: 12), Entity Relationship Diagram (ERD) merupakan hasil akhir dari proses analisis terhadap sistem yang ditinjau yang dilakukan oleh seorang analis sistem. Entity relationship diagram menunjukkan hubungan antara entitas yang satu dengan yang lain hingga seluruh data tergabung di dalam satu kesatuan yang terintegrasi. Entitas adalah individu, benda, objek yang mewakili sesuatu yang nyata dan dapat dibedakan dari sesuatu yang lain. Sekumpulan entitas yang sejenis dan berada dalam lingkup yang sama disebut himpunan entitas. Bentuk relasi entitas terdapat beberapa macam, yaitu (Nugroho: 2008):

1. One to one

One to one merupakan satu record dalam sebuah entitas hanya berhubungan dengan satu record di entitas lain. Contohnya:

PERUSAHAAN HUTANG KODEPRSH NAMAPRSH ALAMAT KOTA TELEPON KODEPRSH JLHHUTANG TANGGAL Sumber: Nugroho (2008) Gambar 2.13 Relasi One to One

Sebuah record di entitas perusahaan hanya akan mempunyai hubungan dengan sebuah record di entitas hutang. Kodenya adalah 1:1, artinya suatu rekaman di entitas yang satu bisa berhubungan dengan satu record di entitas yang lain. 2. One to many

One to many merupakan satu record di sebuah entitas berhubungan dengan banyak rekaman di entitas lain. Contohnya:

NOTA NOTARINCI NONOTA KODEPRSH TANGGAL JUMLAH DISKON DIBAYAR CATATAN NONOTA KODEBARANG CACAH HARGASATUAN Sumber: Nugroho (2008) Gambar 2.14 Relasi One to Many

Sebuah record di entitas nota akan berhubungan dengan banyak record di entitas lain. Kodenya adalah 1:N, artinya suatu rekaman di entitas yang satu bisa berhubungan dengan N (banyak) record di entitas yang lain.

3. Many to many

Banyak record di sebuah entitas berhubungan dengan banyak rekaman di entitas lain. Contohnya:

PEGAWAI BAGIAN NOPEGAWAI KOPEGAWAI NAMA ALAMAT TGLLAHIR CATATAN KODEBAGIAN NAMABAGIAN KODEPEGAWAI KEPALA Sumber: Nugroho (2008) Gambar 2.15 Relasi Many to Many

Contoh diatas menjelaskan satu record di entitas pegawai dapat muncul di banyak rekaman pada entitas bagian, yaitu jika seorang pegawai menduduki jabatan di beberapa bagian. Demikian pula sebuah rekaman di entitas bagian dapat muncul di banyak rekaman di entitas pegawai.

Selain entitas, ERD juga tersusun atas komponen lain, yaitu atribut. Atribut adalah karakteristik dari entitas atau relationship, yang menyediakan penjelasan detail tentang entitas atau relationship tersebut. Komponen-komponen

tersebut tergambarkan dalam simbol. Berikut adalah simbol-simbol yang digunakan secara umum dalam ERD:

Tabel 2.5 Simbol-simbol ERD

No Simbol Deskripsi

1 Entity

2 Weak Entity (Suatu entitas dimana keberadaan

dari entitas tersebut tergantung dari keberadaan entitas lain)

3 Relationship (Hubungan yang terjadi antara 1

entitas atau lebih)

4 Identifying Relationship

5 Atribut

6 Atribut Primary Key (Atribut yang digunakan

untuk menentukan suatu entitas secara unik)

7 Atribut Multivalue (Atibut yang memiliki

sekelompok nilai untuk setiap entitas)

8 Atribut Composite (suatu atribut yang terdiri dari

dari beberapa atribut yang lebih kecil yang mempuanyai arti tertentu)

9 Atribut Derivative (atru=ibut yang dihasilkan

dari atribut lain) Sumber: Nugroho (2008)

2.10 Sistem Informasi Manajemen Aset

Seiring dengan berkembangnya ilmu manajemen, MIS pun ikut mengalami perkembangan. Salah satu bentuk perkembangannya adalah Sistem Informasi Manajemen Aset (SIMA). Menurut Siregar, 2004, SIMA dirancang dan

dibuat untuk mendukung pengambilan keputusan manajemen atas aset Terdapat tujuh langkah kegiatan pengembangan sistem informasi manajemen aset (SIMA) yang terdiri dari (Siregar, 2004):

1. Persiapan proyek

Meliputi persiapan penunjukkan counter-part, risk-management, organisasi proyek, administrasi proyek, dan sistem pelaporan.

2. User’s requirement dan need assesment

Kegiatan ini dimaksudkan untuk mengali data dan informasi secara detail terhadap sistem yang akan dibangun, meliputi pembuatan business process, flow chart dan sebagainya. Bentuk kegiatan berupa questioner, survei lapangan, wawancara, diskusi interaktif dan lain-lain.

3. Analisi dan desain

Analisis secara mendalam dilakukan untuk memahami detail arus informasi, workflow serta keperluan penyusunan desain (model) solusi paling efisien dan efektif dalam pembangunan sistem informasi.

4. Pemrograman aplikasi

Program terdiri dari client application, server application, utility, back office dan data base.

5. Implementasi

Kegiatan implementasi sistem adalah berupa instalasi, uji coba, serta user acceptance test terhadap sistem dan fine tunning untuk memastikan bahwa sistem bekerja dengan baik.

6. Pelatihan

Pelatihan akan dilaksanakan untuk operator pemakai sistem dan teknisi atau administrator sistem dimaksudkan agar transfer teknologi terjadi demi keberlangsungan, kesinambungan, dan pengembangan sistem di masa yang akan datang.

7. Pemeliharaan

Pemeliharaan sistem diberikan setelah serah terima seluruh pekerjaan pasca tahap implementsi selesai dilakukan.

Dengan adanya sistem informasi manajemen aset (SIMA) diharapkan dapat memberikan manfaat, diantaranya :

1. Tertib aministrasi, seluruh data tercatat dengan baik, proses pengelolaan data cepat;

2. Kemudahan untuk pengambilan keputusan atas aset, seperti penataan kawasan;

3. Kemudahan dalam analisis aset, terutama melalui pendekatan ruang, sehingga dapat ditentukan kebijakan terbaik;

4. Manajemen pemeliharaan aset;

5. Pengelolaan data dan informasi yang lebih efektif dan efisien dimana sistem pelaporan dapat dilakukan setiap saat bergantung kebutuhan.

Konsep dasar dari SIMA adalah bahwa setiap jenis aset dianggap memiliki data atribut baik secara deskriptif yang menunjukan identitas maupun dokumen legal yang menunjukan kepemilikan atau hak dan kewajiban terhadap aset tersebut. Selain itu, aset memiliki nilai, baik nilai perolehan maupun nilai pasar serta nilai penyusutannya.

Sumber : Taramitra, 2008

Gambar 2.16 Konsep Dasar SIMA

Nilai Inventarisasi Barang / Aset Appraisal / Penilaian Manajemen Aset Legal Appraisal / Penilaian Aspek Hukum

Data Atribut Barang/Aset Database Legal Opinion Fisik SIMA

2.11 Konsep Sistem Basis Data

Basis data (database) adalah suatu pengorganisasian sekumpulan data yang saling terkait sehingga memudahkan aktivitas untuk memperoleh informasi (Kadir, 2003: 254). Basis data dimaksudkan untuk mengatasi masalah pada sistem yang memakai pendekatan berbasis berkas/data. Dalam mengelola basis data diperlukan suatu perangkat lunak yang disebut dengan DBMS. DBMS adalah adalah perangkat lunak yang memungkinkan para pemakai membuat, memelihara, mengontrol dan mengakses basis data dengan cara yang praktis dan efisien. 2.12 Web

Web merupakan sistem yang menyebabkan pertukaran data di internet menjadi mudah dan efisien. Web terdiri atas dua komponen dasar, yaitu:

1. Server Web adalah sebuah computer dan software yang menyimpan dan mendistribusikan data ke computer lainnya (yang meminta informasi) melalui internet.

2. Browser Web adalah software yang dijalankan pada computer pemakai (“client”) yang meminta informasi dari server web dan menampilkannya sesuai dengan file data itu sendiri. (Ellsworth, 1997 :4)

Menurut Kustiyahningsih (2010), World Wide Web (WWW), lebih dikenal dengan web yang merupakan salah satu layanan yang didapat oleh pemakai komputer yang terhubung ke internet dengan fasilitas hypertext untuk menampilkan data berupa text, gambar, suara, animasi, dan data multimedia lainnya.

2.13 PHP

Menurut Sidik (2006), “PHP merupakan script untuk pemrograman script web server-side, script yang membuat dokumen HTML secara on the fly, dokumen HTML yang dihasilkan dari suatu aplikasi bukan dokumen HTML yang dibuat dengan menggunakan editor teks atau editor HTML”. PHP/F1 adalah nama awal dari PHP. PHP (Personal Home Page), F1 adalah Form Interface dibuat