Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

2020

LAPORAN

KINERJA

INSTANSI

PEMERINTAH

PEMERINTAH KOTA PALANGKA RAYA BADAN PENGELOLAAN KEUANGAN DAN ASET DAERAH

P a g e | 1

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

DAFTAR ISI

BAB. I. PENDAHULUAN ... 1

1.1. GAMBARAN UMUM BPKAD ... 1

1.2. TUGAS POKOK DAN FUNGSI BPKAD... 6

1.3. ISU STRATEGIS YANG DIHADAPI SKPD ... 8

1.4. SISTEMATIKA PENYUSUNAN ... 9

BAB II PERENCANAAN KINERJA ... 11

2.1. PERENCANAANSTRATEGISSKPD ... 11

2.1.1. Visi ... 12

2.1.2. Misi ... 12

2.1.3. Tujuan dan Sasaran ... 13

2.1.4. Indikator Kinerja Utama ... 16

2.1.5. Perjanjian Kinerja ... 71

2.2. PENETAPANKINERJA ... 73

BAB III. AKUNTABILITAS KINERJA ... 74

A. CAPAIANKINERJAORGANISASI ... 75

3.1. Indikator Sasaran : Opini BPK terhadap Laporan Keuangan ... 79

1) Membandingakan antara target dan realisasi kinerja tahun ini ... 81

2) Membandingkan antara realisasi kinerja serta capaian kinerja tahun ini dengan tahun lalu dan beberapa tahun terakhir; ... 82

3) Membandingkan realisasi kinerja sampai dengan tahun ini dengan target jangka menengah yang terdapat dalam dokumen perencanaan strategis oragnisasi; ... 83

4) Membandingkan realisasi kinerja tahun ini dengan standar nasional (jika ada) ... 84

5) Analisis Penyebab Keberhasilan/Kegagalan Atau Peningkatan/Penurunan Kinerja Serta Alternative Solusi Yang Telah Dilakukan ... 84

6) Analisis atas Efisiensi Penggunaan Sumber Daya ... 84

7) Analisis Program/Kegiatan Yang Menunjang Keberhasilan Ataupun Kegagalan Pencapaian Pernyataan Kinerja ... 85

3.2. Indikator Sasaran Penetapan APBD ... 85

1) Membandingakan antara target dan realisasi kinerja tahun ini: ... 91

2) Membandingkan antara realisasi kinerja serta capaian kinerja tahun ini dengan tahun lalu dan beberapa tahun terakhir; ... 93

3) Membandingkan realisasi kinerja sampai dengan tahun ini dengan target jangka

P a g e | 2

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

menengah yang terdapat dalam dokumen

perencanaan strategis oragnisasi; ... 94

4) Membandingkan realisasi kinerja tahun ini

dengan standar nasional (jika ada) ... 94

5) Analisis Penyebab Keberhasilan/Kegagalan Atau Peningkatan/Penurunan Kinerja Serta

Alternative Solusi Yang Telah Dilakukan : ... 95

6) Analisis atas Efisiensi Penggunaan Sumber

Daya ... 95

7) Analisis Program/Kegiatan Yang Menunjang Keberhasilan Ataupun Kegagalan Pencapaian

Pernyataan Kinerja ... 96

B. REALISASIANGGARANAKUNTABILITAS

KEUANGAN ... 97 BAB IV PENUTUP ... 103

P a g e | 3

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

Daftar Tabel

Halaman

TABEL 21 TUJUAN DAN SASARAN JANGKA MENENGAH PELAYANAN SKPD 14

TABEL 22 INDIKATOR KINERJA UTAMA BPKAD KOTA PALANGKA

RAYA TAHUN 2020... 17

TABEL 23 PERJANJIAN KINERJA TAHUN 2020 BPKAD KOTA PALANGKA RAYA ... 71

TABEL 24 PERJANJIAN KINERJA PERUBAHAN TAHUN 2020 BPKAD KOTA PALANGKA RAYA ... 72

TABEL 25 PENETAPAN KINERJA TAHUN ANGGARAN 2020 ... 73

TABEL 31 CAPAIAN INDIKATOR BPKADTAHUN 2020 ... 75

TABEL 32 PENCAPAIAN RATA-RATA KINERJA SASARAN BPKAD ... 76

TABEL 33 PENCAPAIAN TARGET SASARAN ... 77

TABEL 34 CAPAIAN INDIKATOR SASARAN BPKAD ... 78

TABEL 35 ANALISIS PENCAPAIAN SASARAN OPINI BPK TERHADAP LAPORAN KEUANGAN ... 79

TABEL 36 TAHAPAN DAN JADWAL PROSES PENYUSUNAN APBD TA. 2020 ... 86

TABEL 37 ANALISIS PENCAPAIAN SASARAN PENETAPAN APBD ... 87

TABEL 38 PAGU ANGGARAN DAN REALISASI TAHUN 2020 ... 97

TABEL 39 PERBANDINGAN PAGU ANGGARAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH ... 97

TABEL 310 PENYERAPAN TERHADAP PAGU ANGGARAN BPKAD PER PROGRAM KEGIATAN BELANJA LANGSUNG TAHUN ANGGARAN 2020 ... 98

TABEL 311 TINGKAT CAPAIAN KINERJA ... 101

TABEL 312 ANALISIS EFISIENSI BADAN PENGELOLAAN KEUANGAN DAN ASET DAERAH KOTA PALANGKA RAYA TAHUN 2020 ... 102

P a g e | 4

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

Daftar Gambar

Halaman

GAMBAR B 1 PERBANDINGAN PAGU ANGGARAN BPKAD 2018-2020 ... 98 GAMBAR B 2 PENYERAPAN TERHADAP PAGU ANGGARAN BPKAD PER

P a g e | 1

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

BAB. I. PENDAHULUAN

1.1. Gambaran Umum BPKAD

Berdasarkan Peraturan Daerah Kota Palangka Raya Nomor 11 Tahun 2019 tentang Organisasi dan Tata kerja Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya, Badan Pengelolaan Keuangan dan Aset Daerah sebagai salah satu Satuan Kerja Perangkat Daerah di lingkungan Pemerintah Kota Palangka Raya yang mempunyai tugas dan kewajiban membantu Walikota dalam melaksanakan sebagian urusan Pemerintahan Daerah di bidang pengelolaan keuangan daerah dan pengelolaan aset daerah.

Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya sebagai salah satu entitas SKPD di lingkungan Pemerintah Kota Palangka Raya diwajibkan untuk menyusun Laporan Kinerja Instansi Pemerintah (LKIP). Penyusunan LKIP BPKAD Kota Palangka Raya Tahun 2020 yang dimaksudkan sebagai perwujudan akuntabilitas penyelenggaraan kegiatan yang dicerminkan dari pencapaian kinerja, visi, misi, realisasi pencapaian indikator kinerja utama dan sasaran dengan target yang telah ditetapkan.

Perbaikan pemerintahan dan sistem manajemen merupakan agenda penting dalam reformasi birokrasi yang sedang dijalankan oleh pemerintah saat ini. Sistem manajemen pemerintahan diharapkan berfokus pada peningkatan akuntabilitas serta sekaligus peningkatan kinerja yang berorientasi pada hasil (outcome). Maka pemerintah telah menetapkan kebijakan untuk penerapan sistem pertanggungjawaban yang jelas dan teratur dan efektif yang disebut dengan Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP). Akuntabilitas merupakan kata kunci dari sistem tersebut yang dapat diartikan sebagai perwujudan dari kewajiban seseorang atau instansi pemerintah untuk mempertanggungjawabkan pengelolaan sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan melalui media pertanggungjawaban dan berupa laporan yang disusun secara periodik.

Sistem Akuntabilitas Kinerja Instansi Pemerintah atau disingkat dengan SAKIP tertuang dalam Peraturan Presiden Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah yang mana didalamnya menyebutkan SAKIP merupakan rangkaian sistematik dari berbagai aktivitas, alat dan prosedur yang dirancang untuk tujuan penetapan dan pengukuran, pengumpulan data, pengklarifikasian, pengikhtisaran, dan pelaporan kinerja pada instansi pemerintah, dalam rangka pertanggungjawaban dan peningkatan kinerja instansi pemerintah. Tujuan Sistem AKIP adalah untuk mendorong terciptanya akuntabilitas kinerja instansi pemerintah sebagai salah satu prasyarat untuk terciptanya pemerintah yang baik dan terpercaya. Sedangkan sasaran dari Sistem Akuntabilitas Kinerja Instansi Pemerintah adalah :

1. Menjadikan instansi pemerintah yang akuntabel sehingga dapat beroperasi secara efisien, efektif dan responsif terhadap aspirasi masyarakat dan lingkungannya.

2. Terwujudnya transparansi instansi pemerintah.

3. Terwujudnya partisipasi masyarakat dalam pelaksanaan pembangunan nasional.

P a g e | 2

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

Sesuai dengan Pasal 4 Peraturan Presiden Nomor 29 Tahun 2014, Penyelenggaraan SAKIP pada SKPD dilaksanakan oleh Entitas Akuntabilitas Kinerja SKPD.

Penyelenggaraan SAKIP ini dilaksanakan untuk menghasilkan sebuah laporan kinerja yang berkualitas serta selaras dan sesuai dengan tahapan-tahapan meliputi : 1. Rencana Strategis

Rencana strategis merupakan dokumen perencanaan instansi pemerintah dalam periode 5 (lima) tahunan. Rencana strategis ini menjadi dokemen perencanaan untuk arah pelaksanaan program dan kegiatan dan menjadi landasan dalam penyelenggaraan SAKIP. Penjelasan lebih lanjut mengenai rencana strategis akan ditulis pada posting selanjutnya.

2. Perjanjian Kinerja

Perjanjian kinerja adalah lembar/dokumen yang berisikan penugasan dari pimpinan instansi yang lebih tinggi kepada pimpinan instansi yang lebih rendah untuk melaksanakan program/kegiatan yang disertai dengan indikator kinerja. Perjanjian kinerja selain berisi mengenai perjanjian penugasan/pemberian amanah, juga terdapat sasaran strategis, indikator kinerja dan target yang diperjanjikan untuk dilaksanakan dalam 1 (satu) tahun serta memuat rencana anggaran untuk program dan kegiatan yang mendukung pecapaian sasaran strategis. Penjelasan lebih lanjut dapat dibaca di Penyusunan Perjanjian Kinerja.

3. Pengukuran kinerja

Pengukuran kinerja merupakan langkah untuk membandingkan realisasi kinerja dengan sasaran (target) kinerja yang dicantumkan dalam lembar/dokumen perjanjian kinerja dalam rangka pelaksanaan APBN/APBD tahun berjalan. Pengukuran kinerja dilakukan oleh penerima tugas atau penerima amanah pada seluruh instansi pemerintah. Penjelasan lebih lanjut mengenai pengukuran akan ditulis pada posting selanjutnya.

4. Pengelolaan Kinerja

Pengelolaan kinerja merupakan proses pencatatan/registrasi, penatausahaan dan penyimpanan data kinerja serta melaporkan data kinerja. Pengelolaan data kinerja mempertimbangkan kebutuhan instansi pemerintah sebagai kebutuhan manajerial, data/laporan keuangan yang dihasilkan dari sistem akuntansi dan statistik pemerintah. Penjelasan lebih lanjut mengenai pengelolaan kinerja akan ditulis pada posting selanjutnya.

5. Pelaporan Kinerja

Pelaporan kinerja adalah proses menyusun dan menyajikan laporan kinerja atas prestasi kerja yang dicapai berdasarkan Penggunaan Anggaran yang telah dialokasikan. Laporan kinerja tersebut terdiri dari Laporan Kinerja Intern dan Laporan Kinerja Tahunan. Laporan Kinerja Tahunan paling tidak memuat perencanaan strategis, pencapaian sasaran strategis instansi pemerintah, realisasi pencapaian sasaran strategis dan penjelasan yang memadai atas pencapaian kinerja. Penjelasan lebih lanjut dapat dibaca di Penyusunan Laporan Kinerja Instansi Pemerintah.

P a g e | 3

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

6. Reviu dan Evaluasi Kinerja

Reviu merupakan langkah dalam rangka untuk meyakinkan keandalan informasi yang disajikan sebelum disampaikan kepada pimpinan. Reviu tersebut dilaksanakan oleh Aparat pengawasan intern pemerintah dan hasil reviu berupa surat pernyataan telah direviu yang ditandatangani oleh Aparat pengawasan intern pemerintah. Sedangkan evalusi kinerja merupakan evaluasi dalam rangka implementasi SAKIP di instansi pemerintah.

Berdasarkan Peraturan Menteri Pemberdayaan Aparatur Negara Nomor 53 Tahun 2014, Laporan Kinerja merupakan bentuk akuntabilitas dari pelaksanaan tugas dan fungsi yang dipercayakan kepada setiap instansi pemerintah atas penggunaan anggaran. Hal terpenting yang diperlukan dalam penyusunan laporan kinerja adalah pengukuran kinerja dan evaluasi serta pengungkapan (disclosure) secara memadai hasil analisis terhadap pengukuran kinerja.

Ruang lingkup Laporan Kinerja Instansi Pemerintah Kota Palangka Raya Tahun 2020 adalah :

1. Dokumen Penetapan Kinerja Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya Tahun 2020;

2. Tujuan, Sasaran, Strategi dan arah kebijakan yang tercantum dalam Renstra SKPD Tahun 2020;

3. Pencapaian tujuan dan sasaran;

4. Realisasi Pencapaian Indikator Kinerja Utama Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya;

5. Perbandingan capaian indikator kinerja sampai dengan lima tahun berjalan dengan target kinerja (lima) tahun yang direncanakan.

Laporan kinerja disusun oleh Pemerintah Daerah dan SKPD yang menyusun perjanjian kinerja. Laporan Kinerja menyajikan informasi tentang:

1. Uraian singkat organisasi;

2. Rencana dan target kinerja yang ditetapkan; 3. Pengukuran kinerja;

4. Evaluasi dan analisis kinerja untuk setiap sasaran strategis atau hasil program/kegiatan dan kondisi terakhir yang seharusnya terwujud. Analisis ini juga mencakup atas efisiensi penggunaan sumber daya.

Adapun maksud dan tujuan disusunnya Laporan Kinerja ini adalah :

1. Memberikan informasi kinerja yang terukur kepada pemberi mandat atas kinerja yang telah dan seharusnya dicapai,

2. Sebagai upaya perbaikan berkesinambungan bagi instansi pemerintah untuk meningkatkan kinerjanya.

LKIP Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya ini disusun berdasarkan beberapa landasan hukum sebagai berikut :

1. Undang-undang Dasar Negara Republik Indonesia Tahun 1945;

2. Undang-Undang No. 5 Tahun 1965 Tentang Pembentukan Kotapraja Palangka Raya (Lembar Negara Republik Indonesia Tahun 1965 No. 48, Tambahan Lembaran Negara Republik Indonesia Nomor 2753);

3. Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Daerah

P a g e | 4

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

4. Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara Bersih dan Bebas dari Korupsi, Kolusi dan Nepotisme (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 75, Tambahan Lembaran Negara Republik Indonesia Nomor 3851);

5. Undang-Undang Nomor 32 Tahun 1999 tentang Pemerintahan Daerah; 6. Undang-Undang Nomor 17 Tahun 2003 Tentang Keuangan Negara (Lembar

Negara Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

7. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 22004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia 4355);

8. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara; 9. Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan

dan Tanggungjawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

10. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (Lembaran Negara Republik Indonesia Nomor 104, tambahan Lembaran Negara Republik Indonesia Nomor 4400);

11. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah sebagaimana telah diubah beberapa kali, terakhir dengan Undang-Undang Nomor 12 Tahun 2008 tentang perubahan kedua atas Undang-Undang 32 Tahun 2004 Tentang Pemerintah Daerah (Lembaran Negara republik Indonesia Tahun 2008 Nomor 59, Tambahan Lembaran Negara Republik Indonesia Nomor 4844);

12. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

13. Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-Undangan (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 5243); 14. Undang-Undang Republik Indonesia Nomor 23 Tahun 2014 Tentang

Pemerintahan Daerah

15. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah;

16. Peraturan Pemerintah Nomor 25 Tahun 2000 tentang Kewenangan Pemerintah Propinsi sebagai Daerah Otonom

17. Peratruran Pemerintah Nomor 20 Tahun 2001 tentang Pembinaan dan Pengawasan atas Penyelenggaraan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2001 Nomor 41, Tambahan Lembaran Negara Republik Indonesia 4090);

18. Peraturan Pemerintah Republik Indonesia No. 20 Tahun 2004 tentang Rencana Kerja Pemerintah

19. Peraturan Pemerintah Republik Indonesia No. 21 Tahun 2004 tentang Rencana Kerja Kementerian Negara/ Lembaga

20. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 48, Lembaran Negara Republik Indonesia Nomor 4502)

21. Peraturan Pemerintah Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 49, Lembaran Negara Republik Indonesia Nomor 5403);

P a g e | 5

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

22. Peraturan Pemerintah Nomor 54 Tahun 2005 tentang Pinjaman Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 136, Tambahan Lembaran Negara Republik Indonesia Nomor 4503);

23. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan (Lembaran Negara Republik Indonesia Nomor 137, Lembaran Negara Republik Indonesia Nomor 4575);

24. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 138, Tambahan Lembaran Negara Republik Indonesia Nomor 4576);

25. Peraturan Pemerintah Nomor 57 Tahun 2005 tentang Hibah kepada Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 139, Lembaran Negara Republik Indonesia Nomor 4577);

26. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Lembaran Negara Republik Indonesia Nomor 4578);

27. Peraturan Pemerintah Nomor 65 Tahun 2005 tentang Pedoman Penyusunan dan Penerapan Standar Pelayanan Minimal;

28. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 25, Lembaran Negara Republik Indonesia Nomor 4614); 29. Peraturan Pemerintah Republik Indonesia No. 39 Tahun 2006 tentang Tata

Cara Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan

30. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten/Kota (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 82, Lembaran Negara Republik Indonesia Nomor 4737)

31. Peraturan Presiden Republik Indonesia Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah;

32. Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 29 Tahun 2010 tentang Pedoman Penyusunan Penetapan Kinerja dan Pelaporan Akuntabiltas Kinerja Instansi Pemerintah

33. Peraturan Menteri Pemberdayaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja Dan Tata Cara Reviu Atas Laporan Kinerja Instansi Pemerintah; 34. Permenpan RB Nomor 12 Tahun 2015 Pedoman Evaluasi Atas Implementasi

Sistem Akuntabilitas Kinerja Instansi Pemerintah

35. Peraturan Menteri Menteri Nomor 80 Tahun 2015 Tentang Pembentukan Produk Hukum Daerah (Berita Negara Republik Indonesia Tahun 2015 Nomor 2036);

36. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah Sebagaimana telah dibuah dengan Peraturan Menteri Dalam Negeri Nomor 12 Tahun 2019 Tentang Pedoman Pengelolaan Keuangan Daerah;

37. Peraturan Daerah Kota Palangka Raya Nomor 02 Tahun 2010, Sebagaimana telah diubah dengan peraturan Daerah Kota Palangka Raya Nomor 15 Tahun 2011 tentang Pokok-Pokok Pengelolaan Keuangan Daerah (Lembaran Daerah Kota Palangka Raya Tahun 2011 Nomor 15);

38. Peraturan Daerah Kota Palangka Raya Nomor 2 Tahun 2019 Tentang Rencana Pembangunan Jangka Menengah Daerah Kota Palangka Raya Tahun 2018-2023 (Lembar Daerah Kota Palangka Raya Tahun 2019 Nomor 2);

P a g e | 6

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

39. Peraturan Daerah Kota Palangka Raya No. 24 Tahun 2019 tentang Anggaran Pendapatan dan Belanja Daerah Kota Palangka Raya Tahun Anggaran 2020 (Lembar Daerah Kota Palangka Raya Tahun 2019);

40. Peraturan Walikota Nomor 56 Tahun 2019 tentang Kedududukan , Susunan Organisasi, Tugas, Fungsi dan Tata Kerja Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

1.2. Tugas Pokok dan Fungsi BPKAD

Badan Pengelolaan Keuangan dan Aset Daerah mempunyai tugas dan kewajiban membantu Walikota dalam melaksanakan sebagian urusan Pemerintahan Daerah di bidang pengelolaan keuangan daerah dan pengelolaan aset daerah sesuai dengan Peraturan Walikota Palangka Raya. Dalam menyelenggarakan tugas dan kewajiban tersebut BPKAD Kota Palangka Raya mempunyai fungsi :

• Penyusunan, dan pelaksanaan rencana kerja dan anggaran badan pengelolaan keuangan dan asset daerah;

• Penyusunan dan penyelenggaraan kebijakan pengelolaan keuangan dan aset daerah;

• Penyusunan kebijakan umum anggaran (KUA) berkoordinasi dengan badan perencanaan pembangunan daerah;

• Penyusunan prioritas dan plafon anggaran (PPA) berkoordinasi dengan badan perencanaan pembangunan daerah;

• Penyusunan rancangan APBD dan rancangan perubahan APBD;

• Penyusunan laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD;

• Penyusunan kebijakan dan pedoman pelaksanaan APBD;

• Pengesahan dokumen pelaksanaan anggaran satuan kerja perangkat daerah • Pengendalian pelaksanaan APBD;

• Pemberian petunjuk teknis pelaksanaan sistem penerimaan dan pengeluaran kas daerah;

• Pemantauan pelaksanaan penerimaan dan pengeluaran APBD oleh Bank dan/atau lembaga-lembaga keuangan keuangan lainnya yang telah ditunjuk; • Pengusahaan dan pengaturan dana yang diperlukan dalam pelaksanaan

APBD;

• Penyimpanan uang daerah;

• Penetapan Surat Penyediaan Dana;

• Pelaksanaan penempatan uang daerah dan pengelolaan/penatausahaan investasi daerah;

• Pelaksanaan pembayaran berdasarkan permintaan pejabat pengguna anggaran atas beban rekening kas umum daerah;

• Penyiapan pelaksanaan pinjaman dan pemberian jaminan atas nama pemerintah daerah;

• Pelaksanaan pemberian pinjaman atas nama pemerintah daerah; • Pengelolaan utang dan piutang daerah;

• Penagihan piutang daerah termasuk fasilitas umum dan fasilitas sosial; • Pelaksanaan sistem akutansi dan pelaporan keuangan daerah;

• Penyajian informasi keuangan dan aset daerah;

• Penyusunan kebijakan dan pedoman pengelolaan serta penghapusan barang milik daerah;

• Penunjukan Kuasa Bendahara Umum Daerah;

• Pembinaan dan pengembangan tenaga fungsional di bidang pengelolaan keuangan;

P a g e | 7

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

• Fasilitas pengembangan kerjasama keuangan; • Penelitian pengembangan keuangan daerah;

• Pengelolaan aset daerah yang tidak dalam agunaan dan/atau tidak tercatat dalam neraca satuan kerja perangkat daerah/unit kerja perangkat daerah tertentu;

• Pengadaan, penatausahaan, penyimpanan, pendistribusian, dan penghapusan barang daerah yang tidak diserahkan kepada satuan kerja perangkat daerah/unit kerja perangkat daerah tertentu;

• Penyusunan harga satuan barang;

• Pengkoordinasian pelaporan pertanggungjawaban dana dekonsentrasi; • Pengkoordinasian, monitoring, dan pengendalian pelayanan pajak dan

pemungutan retribusi daerah;

• Penyediaan, penatausahaan, penggunaan, pemeliharaan dan perawatan Sarana dan prasarana kerja;

• Pemberian dukungan teknis dan administratif kepada masyarakat dan perangkat daerah;

• Pengelolaan kepegawaian, keuangan, barang, dan Penatausahaan Badan Pengelola Keuangan Dan Aset Daerah; dan

• Pelaporan, dan pertanggungjawaban pelaksanaan tugas dan fungsi;

Dalam melaksanakan tugas dan kewajiban dimaksud, Badan Pengelolaan Keuangan dan Aset Daerah dipimpin oleh seorang Kepala Badan, yang dalam pelaksanaan tugasnya dibantu oleh :

1. Sekretariat, yang terdiri dari: • Sub Bagian Perencanaan • Sub Bagian Keuangan dan Aset • Sub Bagian Umum dan Kepegawaian 2. Bidang Anggaran, terdiri dari:

• Sub Bidang Perencanaan dan Penyusunan Anggaran Pendapatan dan Belanja Daerah

• Sub Bidang Kebijakan dan Pengendalian Anggaran • Sub Bidang Belanja dan Pembiayaan.

3. Bidang Perbendaharaan, terdiri dari: • Sub Bidang Kas Umum Daerah • Sub Bidang Belanja Langsung • Sub Bidang Belanja Tidak Langsung 4. Bidang Akuntansi, terdiri dari:

• Sub Bidang Monitoring, Pendapatan, Belanja dan Pembiayaan • Sub Bidang Pembinaan Akuntansi dan Evaluasi

• Sub Bidang Pembukuan dan Pelaporan 5. Bidang Pengelolaan Aset, terdiri dari:

• Sub Bidang Analisa Kebutuhan, Pemeliharaan dan Penghapusan • Sub Bidang Pengamanan dan Pemanfaatan

• Sub Bidang Penatausahaan dan Pelaporan 6. Jabatan Fungsional Tertentu

Adapun jumlah SDM, sarana dan prasarana pendukung ketercapaian target kinerja BPKAD Kota Palangka Raya pada Tahun 2020 secara lengkap dapat dilihat pada lampiran.

P a g e | 8

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

1.3. Isu Strategis yang Dihadapi SKPD

Berdasarkan tugas dan fungsi SKPD adalah permasalahan aktual/krusial/penting yang dihadapi SKPD, diidentifikasi menggunakan pendekatan ilmiah (teknokratik) melalui analisis data dan informasi gambaran pelayanan SKPD dalam upaya menciptakan pelayanan publik dan mencapai visi, misi kepala daerah.

Perumusan isu strategis bertujuan mengungkapkan keadaan lingkungan internal dan eksternal yang sangat mempengaruhi kinerja SKPD dalam pelayanan publik. Isu-isu strategis dirumuskan berdasarkan hasil identifikasi isu-isu strategis yang terdapat dalam rancangan awal RPJMD yang disesuaikan dengan pelaksanaan tugas dan fungsi SKPD dalam memberikan pelayanan publik, telaahan terhadap rencana tata ruang, KLHS, Renstra Kementerian/ Lembaga/ Renstra SKPD provinsi

Isu-isu strategis berdasarkan tugas pokok dan fungsi Badan Pengelola Keuangan dan Aset Daerah adalah kondisi atau hal yang harus diperhatikan atau dikedepankan dalam perencanaan karena dampaknya signifikan bagi Badan Pengelola Keuangan dan Aset Daerah di masa mendatang. Kondisi yang menjadi isu strategis adalah keadaan yang apabila tidak diantisipasi akan menimbulkan kerugian yang lebih besar, atau apabila tidak dimanfaatkan akan menghilangkan peluang untuk meningkatkan kualitas layanan dalam jangka panjang. Dalam menentukan isu-isu strategis ditempuh melalui :

1) Situasi, kondisi yang terjadi atau perkembangan terkini

2) Terdapatnya perubahan regulasi, baik terkait pengelolaan keuangan dan aset daerah

3) Isu-isu nasional terkait sasaran reformasi birokrasi terhadap 8 (delapan) area perubahan yaitu :

• Mental aparatur dan manajemen perubahan • Pengawasan • Akuntabilitas • Kelembagaan • Tata Laksana • SDM ASN • Peraturan Perundang-undangan • Pelayanan Publik

4) Dengan dikeluarkannya Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 86 Tahun 2017 tentang Tata Cara Perencanaan, Pengendalian dan Evaluasi Pembangunan Daerah, Tata Cara Evaluasi Rancangan Peraturan Daerah Tentang Rencana Pembangunan Jangka Panjang Daerah Dan Rencana Pembangunan Jangka Menengah Daerah, Serta Tata Cara Perubahan Rencana Pembangunan Jangka Panjang Daerah, Rencana Pembangunan Jangka Menengah Daerah dan Rencana Kerja Pemerintah Daerah, maka pada penyusunan Rencana Kerja dan Anggaran Tahun 2017 telah mengalami penyesuaian terhadap program-program kegiatan dan capaiannya

5) Untuk mewujudkan tata kelola pemerintahan yang bersih, efektif, transparan, dan akuntabel serta pelayanan publik yang berkualitas dan terpercaya maka turunlah Peraturan Presiden Republik Indonesia Nomor 95 Tahun 2018 tentang Sistem Pemerintahan Berbasis Elektronik, yaitu penyelenggaraan pemerintahan yang memanfaatkan teknologi informasi dan komunikasi untuk memberikan layanan. Pemerintah Daerah Kota Palangka Raya berbenah untuk lebih meningkatkan sistem pengelolaan keuangan dan aset daerah melalui pengembangan Sistem Informasi Pengelolaan Keuangan dan Aset Daerah sesuai dengan Peraturan Pemerintah Nomor 12 Tahun 2019 tentang

P a g e | 9

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

Pengelolaan Keuangan Daerah yang diatur oleh Undang-Undang Nomor 23 tahun 2014 tentang Pemerintahan Daerah. Selanjutnya ketentuan Pasal 293 dan Pasal 330 Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah memberikan amanat untuk mengatur Pengelolaan Keuangan Daerah dengan sebuah Peraturan Pemerintah.

Adapun Sasaran Program, Kegiatan Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya selama ini antara lain sebagai berikut :

Penetapan APBD tepat waktu dan berkualitas; Pengelolaan perbendaharaan tertib administrasi;

Penyajian laporan keuangan sesuai standar akuntansi pemerintahan (SAP); Pengelolaan aset daerah yang tertib administrasi.

Optimalisasi kapasitas kelembagaan, antara lain struktur, tupoksi, indikator kinerja utama kelembagaan badan pengelolaan keuangan dan aset daerah; Produk hukum mengenai pengelolaan keuangan dan aset daerah Kota

Palangka Raya;

Disiplin pegawai belum mengarah pada peningkatan kinerja pegawai; Prasarana gedung kantor yang kurang memadai;

Penerapan anggaran berbasis kinerja perlu lebih ditingkatkan; Belum optimalnya penyajian data dan dokumen keuangan dan aset; Belum optimalnya penggunaan teknologi informasi;

Perubahan lingkungan eksternal.

Dengan mengangkat sasaran diatas yang dijadikan satu dalam satu Isu Strategis

“Meningkatkan Kualitas Penyelenggaraan Pemerintahan”, tentunya untuk

membangun pemerintahan yang bersih, transparan, berorientasi pada pelayanan publik, memberikan informasi yang akurat terhadap pengelolaan keuangan dan aset daerah Kota Palangka Raya serta mendorong peningkatan pelayanan prima terhadap pengelolaan keuangan dan aset daerah, dimana segala informasi khususnya pengelolaan keuangan daerah kota Palangka Raya dapat diakses secara cepat dan digunakan dengan tepat oleh pihak pemangku kepentingan.

1.4. Sistematika Penyusunan

Sedangkan Sistematika Penyusunan Laporan Kinerja Instansi Pemerintah Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya Tahun 2020 ini adalah sebagai berikut :

Bab I PENDAHULUAN

Pada bab ini disajikan penjelasan umum organisasi, dengan penekanan kepada aspek strategis organisasi serta permasalahan utama (strategic issued) yang sedang dihadapi organisasi.

Bab II PERENCANAAN KINERJA

Pada bab ini diuraikan ringkasan/ikhtisar perjanjian kinerja tahun yang bersangkutan

Bab III AKUNTABILITAS KINERJA

3.1. Capaian Kinerja Organisasi

Pada sub bab ini disajikan capaian kinerja organisasi untuk setiap pernyataan kinerja sasaran strategis Organisasi sesuai dengan hasilpengukuran kinerja organisasi. Untuk setiap pernyataan kinerja sasaran strategis tersebut dilakukan analisis capaian kinerja sebagai berikut:

P a g e | 10

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

1. Membandingkan antara target dan realisasi kinerja tahun ini;

2. Membandingkan antara realisasi kinerja serta capaian kinerja tahun ini dengan tahun lalu dan beberapa tahun terakhir;

3. Membandingkan realisasi kinerja sampai dengan tahun ini dengan target jangka menengah yang terdapat dalam dokumen perencanaan strategis organisasi;

4. Membandingkan realisasi kinerja tahun ini dengan standar nasional (jika ada);

5. Analisis penyebab keberhasilan/kegagalan atau peningkatan/penurunan kinerja serta alternative solusiyang telah dilakukan;

6. Analisis atas efisiensi penggunaan sumber daya;

7. Analisis program/kegiatan yang menunjang keberhasilan ataupun kegagalan pencapaian pernyataan kinerja).

3.2. Realisasi Anggaran

Pada sub bab ini diuraikan realisasi anggaran yang digunakan dan yang telah digunakan untuk mewujudkan kinerja organisasi sesuai dengan dokumen Perjanjian Kinerja

Bab IV PENUTUP

Pada bab ini diuraikan simpulan umum atas capaian kinerja organisasi serta langkah di masa mendatang yang akan dilakukan organisasi untuk meningkatkan kinerjanya.

P a g e | 11

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

BAB II

PERENCANAAN KINERJA

Penyusunan Laporan Kinerja Instansi Pemerintah Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya Tahun 2019 mengacu pada Peraturan Presiden Republik Indonesia Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah dan Peraturan Menteri Pemberdayaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja Dan Tata Cara Reviu Atas Laporan Kinerja Instansi Pemerintah.

2.1. Perencanaan Strategis SKPD

Rencana Strategis Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya adalah merupakan dokumen yang disusun melalui proses sistimatis dan berkelanjutan serta merupakan penjabaran dari pada Visi dan Misi Kepala Daerah yang terpilih dan terintegrasi dengan potensi sumber daya alam yang dimiliki oleh Daerah yang bersangkutan, Rencana Strategis Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya yang ditetapkan untuk jangka waktu 5 (lima) tahun yaitu dari tahun 2019 - 2023 ditetapkan dengan Surat Keputusan Kepala Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya tentang Rencana Strategis Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya Tahun 2019 - 2023. Penetapan jangka waktu 5 tahun tersebut dihubungkan dengan pola pertanggung jawaban Walikota terkait dengan penetapan / kebijakan bahwa Rencana Strategis Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya dibuat pada masa jabatannya, dengan demikian akuntabilitas penyelenggaraan Pemerintah daerah akan menjadi akuntabel.

Renstra Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya tersebut ditujukan untuk mewujudkan visi dan misi daerah sebagaimana telah ditetapkan dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kota Palangka Raya Tahun 2019 - 2023. Disamping itu pula, Renstra Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya diharapkan dapat mewujudkan sinkronisasi dengan Renstra Kementerian Dalam Negeri, Kementrian Keuangan, Bappenas dan Biro Keuangan serta Biro Perlengkapan Sekretariat Daerah Provinsi Kalimantan Tengah sebagai suatu sistem perencanaan pembangunan nasional. Penyusunan Renstra Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya telah melalui tahapan - tahapan yang simultan dengan proses penyusunan RPJMD Kota Palangka Raya Tahun 2019 - 2023 dengan melibatkan stakeholders pada saat dilaksanakannya Musyawarah Perencanaan Pembangunan (Musrenbang) RPJMD, Forum SKPD, sehingga Renstra Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya merupakan hasil kesepakatan bersama antara Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya dan stakeholder. Selanjutnya, Renstra Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya tersebut akan dijabarkan kedalam Rencana Kerja (Renja) Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya yang merupakan dokumen perencanaan SKPD untuk periode 1 (satu) tahun. Didalam Renja Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya dimuat program dan kegiatan prioritas yang diusulkan untuk dilaksanakan pada satu tahun mendatang.

P a g e | 12

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

Komponen perencanaan strategis meliputi pernyataan visi, misi, tujuan dan sasaran, serta strategi pencapaian tujuan dan sasaran yang berupa kebijakan dan program kerja. Komponen-komponen perencanaan strategis tersebut telah dituangkan dalam dokumen RENSTRA SKPD Badan Pengelola Keuangan dan Aset Daerah

Komponen-komponen Rencana Strategis tersebut dapat diuraikan sebagai berikut : 2.1.1. Visi

Visi adalah suatu gambaran jauh ke depan, kemana Kota Palangka Raya hendak di bawa. Gambaran ke depan tersebut dibangun melalui proses refleksi dan proyeksi yang digali dari nilai-nilai luhur yang dianut oleh seluruh komponen stake holder. Pernyataan Visi Badan Pengelola Keuangan dan Aset Daerah adalah :

“Terwujudnya Kota Palangka Raya Menjadi Kota Yang Maju, Rukun, Dan Sejahtera Untuk Semua”

2.1.2. Misi

Misi adalah kristalisasi dari keinginan menyatukan langkah dan gerak untuk mewujudkan visi yang telah ditetapkan. Beberapa misi yang wajib dijadikan pegangan pelaksanaan tugas seluruh aparat Badan Pengelola Keungan dan Aset Daerah adalah :

Mewujudkan Kerukunan Seluruh Elemen Masyarakat Smart Society (Masyarakat Cerdas)

Dengan Melakukan:

1. Optimalisasi Sistem Pengelolaan Keuangan dan Aset Daerah. 2. Peningkatan Kapasitas dan Kemampuan Sumber Daya Aparatur 3. Pemenuhan Sarana dan Prasarana Aparatur

4. Peningkatan Koordinasi dan Pengembangan Inovasi Kerja. 5. Efektifitas Penyusunan Laporan Pertanggungjawaban Keuangan

dan Aset Sesuai SAP

Untuk dapat merealisasikan Visi dan Misi tersebut diatas, sesuai karakteristik tugas pokok dan fungsi yang diemban, maka nilai-nilai dalam kehidupan organisasi Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya yang harus dikembangkan, adalah:

1. Komitmen, memiliki keyakinan dan loyalitas terhadap tujuan

organisasi dengansenantiasa melakukan upaya terbaik dalam mencapai tujuan organisasi dengan penuh rasa tanggung jawab. 2. Integritas, sikap dasar dan sikap mental yang konsisten, teguh dan

tak tergoyahkan dalam menjunjung tinggi nilai-nilai luhur, kebenaran dan keyakinan.

3. Ketulusan, selalu bekerja dalam kesungguhan dan keikhlasan serta

senantiasa menjaga kebersihan hati.

Dengan adanya komitmen, integritas dan ketulusan segenap aparatur di lingkungan Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya dalam melaksanakan tugasnya, diharapkan visi dan misi Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya dapat tercapai.

P a g e | 13

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

2.1.3. Tujuan dan Sasaran

Berdasarkan visi dan misi di atas, Badan Pengelola Keuangan Daerah menetapkan tujuan strategis yang merupakan penjabaran atau implementasi dari pernyataan misi yang ingin dicapai atau dihasilkan Badan Pengelola Keuangan Daerah dalam jangka waktu 1 (satu) sampai 5 (lima) tahun kedepan. Sedangkan Sasaran merupakan penjabaran dari tujuan yaitu sesuatu yang ingin dicapai atau dihasilkan oleh instansi pemerintah untuk jangka waktu tidak lebih dari satu tahun dalam rentang waktu masa Renstra. Adapun tujuan dan sasaran sebagai berikut :

a. Tujuan

Tujuan Pengelolaan Keuangan: b. Sasaran

Pernyataan visi dan misi dicapai melalui pencapaian tujuan. Tujuan merupakan implementasi dari pernyataan misi organisasi. Tujuan yang merupakan penjabaran atau implementasi dari pernyataan misi, adalah hasil akhir yang akan dicapai pada jangka waktu tertentu. Dalam hal ini penetapan jangka waktu pencapaian tujuan tahun 2020 sampai dengan tahun 2023. Penetapan tujuan harus dapat menggambarkan isu-isu strategis yang ingin dicapai oleh semua unit-unit kerja dalam suatu organisasi. Penetapan tujuan tidaklah mutlak harus terukur atau kuantitatif, namun setidaknya dapat memberikan gambaran yang jelas mengenai apa yang akan dicapai dimasa mendatang.

Penjabaran dari tujuan secara lebih spesifik dan terukur dirumuskan ke dalam sasaran. Sasaran merupakan bagian integral dari proses perencanaan strategis organisasi. Fokus utama penentuan sasaran adalah tindakan dan alokasi sumber daya organisasi. Oleh karena itu, sasaran harus lebih fokus, bersifat spesifik, terinci dan dapat diukur..

Pernyataan tujuan dan sasaran Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya berdasarkan rumusan misi beserta indikator kinerja sasaran sebagai tolok ukur kinerja adalah sebagai berikut :

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya

Tabel 2 1 Tujuan dan Sasaran Jangka Menengah Pelayanan SKPD

No TUJUAN SASARAN INDIKATOR SASARAN FORMULA

TARGET KINERJA SASARAN PADA TAHUN KE-

1 2 3 4 5

1 2 3 4 5 6 7 8 9 10

1. Mewujudkan Tata Kelola Pemerintahan yang Baik

Meningkatkan Kualitas Laporan Keuangan OPD sesuai Sandar Akuntansi Pemerintah

Opini BPK terhadap Laporan Keuangan

Hasil Opini Badan Pemeriksa Keuangan 1. OTW

(Opini Tidak Wajar) 2. Disclaimer (Tidak beropini) 3. WDP (Wajar Dengan Pengecualian) 4. WTP (Wajar Tanpa Pengecualian) WTP WTP WTP WTP WTP

Penetapan APBD Tepat Waktu/Tidak Tepat Waktu Tepat Waktu Tepat Waktu Tepat Waktu Tepat Waktu Tepat Waktu

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya 2.1.4. Indikator Kinerja Utama

Salah satu upaya untuk memperkuat akuntabilitas dalam penerapan tata pemerintahan yang baik di Indonesia diterbitkannya Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja Dan Tata Cara Reviu Atas Laporan Kinerja Instansi Pemerintah. Dimana salah satu indikator yang harus dibuat oleh entitas SKPD selaku penyusun Laporan Kinerja Instansi Pemerintah adalah Indikator Kinerja Utama. Indikator Kinerja Utama (IKU) merupakan ukuran keberhasilan yang menggambarkan kinerja utama instansi pemerintah sesuai dengan tugas fungsi serta mandat (core business)yang diemban. IKU dipilih dari seperangkat indikator kinerja yang berhasil diidentifikasi dengan memperhatikan proses bisnis organisasi dan kriteria indikator kinerja yang baik. IKU perlu ditetapkan oleh pimpinan Kementerian/Lembaga/Pemerintah Daerah sebagai dasar penilaian untuk setiap tingkatan organisasi. Indikator Kinerja pada tingkat Kementerian/Lembaga/ Pemerintah Daerah sekurang-kurangnya adalah indikator hasil (outcome) sesuai dengan kewenangan, tugas dan fungsinya masing-masing. Indikator kinerja pada unit kerja (setingkat Eselon I) adalah indikator hasil (outcome) dan atau keluaran (output) yang setingkat lebih tinggi dari keluaran (output) unit kerja dibawahnya. Indikator kinerja pada unit kerja (setingkat Eselon II) sekurang-kurangnya adalah indikator keluaran (output). Indikator Kinerja Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya ditetapkan melalui Keputusan Kepala Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya Nomor : 900/179/Sekr-BPKAD/I/2019, Januari 2019 tentang Penetapan Indikator Kinerja Utama (IKU) di Lingkungan Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya.

Reviu terhadap Indikator sasaran kinerja bidang yang telah ditetapkan sebelumnya, sebagai upaya perbaikan kinerja Instansi Pemerintah khususnya Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya menuju arah yang lebih baik, dengan memperhatikan capaian kinerja, permasalahan dan isu-isu strategis yang sangat mempengaruhi keberhasilan organisasi. Adapun Indikator sasaran beserta formulasi perhitungan dan target yang ditetapkan oleh Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya, adalah sebagai berikut :

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya Tabel 2 2 Indikator Kinerja Utama BPKAD Kota Palangka Raya Tahun 2020

No. SASARAN STRATEGIS INDIKATOR SASARAN

PENJELASAN

PROGRAM / KEGIATAN ALASAN FORMULASI / RUMUS

PERITUNGAN SUMBER DATA

1. Meningkatnya Kualitas Laporan Keuangan OPD Sesuai Standar Akuntasi Pemerintah

Opini BPK terhadap Laporan Keuangan

• Sesuai amanat pemendagri 13 /2006 ttg pengelolaan keuangan daerah maka BPKAD harus melakukan tertib administrasi pengelolaan keuangan • Permendagri No. 86 Tahun

2017 Aspek dan Indikator Kinerja Menurut Bidang Penyelenggaraan Tingakat Sasaran (Dampak/Impact) Pemerintah Daerah

Hasil Opini BPK Laporan Hasil Pemeriksaan BPK Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah

Penetapan APBD • Sesuai amanat

Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, bahwa sesuai Pasal 87 ayat (5) dan Pasal 104 ayat (1), • Permendagri No. 86 Tahun

2017 Aspek dan Indikator Kinerja Menurut Bidang Penyelenggaraan Tingakat Sasaran (Dampak/Impact) Pemerintah Daerah

Tepat Waktu/Tidak Tepat Waktu (Minggu Pertama Bulan

Oktober)

Penyampaian Rancangan KUA dan rancangan PPAS oleh Kepala Daerah kepada DPRD (Akhir Bulan Juli) s/d Penyampaian Rancangan Raperda tentang APBD kepada DPRD (Minggu Pertama Bulan Oktober)

Badan Pengelola Keuangan dan Aset Daerah Kota Palangka Raya 2.1.5. Perjanjian Kinerja

Perjanjian Kinerja merupakan tekad dan janji yang sangat perlu dilakukan oleh pimpinan instansi di lingkungan Pemerintahan karena merupakan wahana proses yang akan memberikan perspektif mengenai apa yang diinginkan untuk dihasilkan. Perencanaan kinerja yang dilakukan oleh instansi akan dapat berguna untuk menyusun prioritas kegiatan yang

dibiayai dari sumber dana yang terbatas. Dengan perencanaan kinerja tersebut diharapkan fokus dalam mengarahkan dan mengelola program atau kegiatan instansi akan lebih baik, sehingga diharapkan tidak ada kegiatan instansi yang tidak terarah. Penyusunan Perjanjian Kinerja Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya Tahun 2020 mengacu pada dokumen Renstra Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya Tahun 2019 - 2023, dokumen Rencana Kinerja Tahunan (RKT) Tahun 2020, dokumen Rencana Kerja (Renja) Tahun 2020, dan Dokumen Pelaksanaan Anggaran (DPA) Tahun 2020. Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya telah menetapkan Perjanjian Kinerja Tahun 2020 dengan uraian sebagai berikut :

Tabel 2 3 Perjanjian Kinerja Tahun 2020 BPKAD Kota Palangka Raya

Perangkat Daerah : Badan Pengelola Keuangan dan Aset Daerah Tahun Anggaran : 2020

No. Program Anggaran (Rp)

1 Program Peningkatan Pelayanan Pemerintahaan 6.349.705.718,00 2 Program Peningkatan dan Pengembangan Pengelolaan

Keuangan Daerah

6.937.781.833,48

Jumlah 13.287.487.551,48

No. Sasaran Strategis Indikator Sasaran Target

(1) (2) (3) (4)

1. Meningkatnya Kualitas

Laporan Keuangan OPD Sesuai Standar Akuntasi Pemerintah

Opini BPK terhadap Laporan

Keuangan WTP

P a g e | 72

Tabel 2 4 Perjanjian Kinerja Perubahan Tahun 2020 BPKAD Kota Palangka Raya

Perangkat Daerah : Badan Pengelola Keuangan dan Aset Daerah Tahun Anggaran : 2020

No. Program Anggaran (Rp)

1 Program Peningkatan Pelayanan Pemerintahaan 6.349.705.718,00 2 Program Peningkatan dan Pengembangan Pengelolaan

Keuangan Daerah

6.937.781.833,48

Jumlah 13.287.487.551,48

Sumber Data : DPA BPKAD 2020

No. Sasaran Strategis Indikator Sasaran Target

(1) (2) (3) (4)

1. Meningkatnya Kualitas

Laporan Keuangan OPD Sesuai Standar Akuntasi Pemerintah

Opini BPK terhadap Laporan

Keuangan WTP

P a g e | 73

2.2. Penetapan Kinerja

Penetapan Kinerja Tahun 2020 merupakan komitmen seluruh unsur Badan Pengelola Keungan dan Aset Daerah untuk memenuhi target kinerja yang telah ditetapkan dan sebagai bagian dari upaya memenuhi misi organisasi. Dokumen ini memuat 2

Program dengan 72 Kegiatan indikator kinerja sasaran. Program adalah rencana tindak

jangka panjang yang secara sistematis mengarahkan seluruh aktivitas yang akan dilaksanakan ke arah tercapainya tujuan / sasaran.

Tabel 2 5 Penetapan Kinerja Tahun Anggaran 2020

No. Sasaran

Strategis Indikator Sasaran Target

Program / Kegiatan Anggaran 1 2 3 4 5 6 1 Meningkatnya Kualitas Laporan Keuangan OPD Sesuai Standar Akuntasi Pemerintah Opini BPK terhadap Laporan Keuangan WTP Program Peningkatan & Pengembangan Pengelolaan Keuangan Daerah 6.937.781.833,48-

Penetapan APBD Tepat Waktu

No. Program Anggaran (Rp)

1 Program Peningkatan Pelayanan Pemerintahaan 6.349.705.718,00 2 Program Peningkatan dan Pengembangan Pengelolaan

Keuangan Daerah

6.937.781.833,48

Jumlah 13.287.487.551,48

P a g e | 74

BAB III.

AKUNTABILITAS KINERJA

Kuntabilitas kinerja adalah kewajiban untuk menjawab dari perorangan, badan hukum atau pimpinan kolektif secara transparan mengenai keberhasilan atau kegagalan dalam melaksanakan misi organisasi kepada pihak-pihak yang berwenang menerima pelaporan / pemberi amanah. Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya selaku pengemban amanah masyarakat melaksanakan kewajiban berakuntabilitas melalui penyajian Laporan Kinerja Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya yang dibuat sesuai ketentuan yang diamanatkan dalam Peraturan Presiden Republik Indonesia Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah dan Peraturan Menteri Pemberdayaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja Dan Tata Cara Reviu Atas Laporan Kinerja Instansi Pemerintah.

Laporan tersebut memberikan gambaran penilaian tingkat pecapaian target masing-masing indikator sasaran srategis yang ditetapkan dalam dokumen Renstra Tahun 2018 - 2023 maupun Renja Tahun 2020. Sesuai dengan ketentuan tersebut, pengukuran kinerja digunakan untuk menilai keberhasilan dan kegagalan pelaksanaan kegiatan sesuai dengan program, sasaran yang ditetapkan untuk mewujudkan misi dan visi pemerintah.

Pengukuran kinerja digunakan untuk menilai keberhasilan dan kegagalan pelaksanaan kegiatan sesuai dengan program, sasaran yang telah ditetapkan dalam rangka mewujudkan misi dan visi instansi pemerintah.

Pengukuran kinerja dilaksanakan sesuai dengan Peraturan Presiden Republik Indonesia Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah dan Peraturan Menteri Pemberdayaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja Dan Tata Cara Reviu Atas Laporan Kinerja Instansi Pemerintah. Capaian indikator kinerja utama (IKU) dan capaian indikator kinerja makro diperoleh berdasarkan pengukuran atas indikator kinerjanya masing-masing, sedangkan capaian kinerja sasaran diperoleh berdasarkan pengukuran atas indikator kinerja sasaran strategis, cara penyimpulan hasil pengukuran kinerja pencapaian sasaran strategis dilakukan dengan membuat capaian rata-rata atas capaian indikator kinerja sasaran.

Pengukuran Kinerja dilakukan terhadap Hasil Reviu Indikator Kinerja Utama (IKU) Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya yang telah dilaksanakan bersama Kementrian Pendayagunaan Aparatur Negara dan Reformsi Birokrasi, dengan target indikator kinerja sebagaimana yang tercantum pada Target IKU Tahun 2020. Sehingga dilakukan penghitungan ulang terhadap target-target kinerja yang telah ditetapkan pada Renstra BPKAD Tahun 2019 - 2023 dan Renja BPKAD Tahun 2020, sehingga dapat lebih menggambarkan A

P a g e | 75

kondisi sebenarnya yang dilakukan oleh Badan Pengelolaan Keuangan dan Aset Daerah pada Tahun 2020.

Dalam laporan ini, Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya dapat memberikan gambaran penilaian tingkat pencapaian target kegiatan dari masing-masing kelompok indikator kinerja kegiatan, dan penilaian tingkat pencapaian target sasaran dari masing-masing indikator kinerja sasaran yang ditetapkan dalam dokumen Renstra 2019 - 2023 maupun Renja Tahun 2020. Sesuai ketentuan tersebut, pengukuran kinerja digunakan untuk menilai keberhasilan dan kegagalan pelaksanaan kegiatan sesuai dengan program, sasaran yang telah ditetapkan dalam mewujudkan misi dan visi instansi Pemerintah Kota Palangka Raya.

A. CAPAIAN KINERJA ORGANISASI

Dalam rangka mengukur dan peningkatan kinerja serta lebih meningkatnya akuntabilitas kinerja pemerintah, maka setiap instansi pemerintah perlu menetapkan Indikator Kinerja Utama (IKU). Untuk itu pertama kali yang perlu dilakukan instansi pemerintah adalah menentukan apa yang menjadi kinerja utama dari instansi pemerintah yang bersangkutan. Dengan demikian kinerja utama terkandung dalam tujuan dan sasaran strategis instansi pemerintah, sehingga IKU adalah merupakan ukuran keberhasilan dari suatu tujuan dan sasaran strategis instansi pemerintah. Dengan kata lain IKU digunakan sebagai ukuran keberhasilan dari instansi pemerintah yang bersangkutan. Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya telah menetapkan Indikator Kinerja Utama untuk Satuan Kerja Perangkat Daerah dengan terlebih dahulu melaksanakan Konsultasi dan Koordinasi Renstra dan IKU BPKAD dengan di BPKAD Bandung, sehingga mengalami perubahan

Upaya untuk meningkatkan akuntabilitas, Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya juga melakukan reviu terhadap Indikator Kinerja Utama, dalam melakukan Kaji Banding, Konsultasi Koordinasi dengan Daerah lain dengan memperhatikan capaian kinerja, permasalahan dan isu-isu strategis yang sangat mempengaruhi keberhasilan suatu organisasi. Hasil pengukuran atas indikator kinerja utama Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya tahun sebelumnya menunjukan hasil sebagai berikut :

Tabel 3 1 Capaian Indikator BPKAD Tahun 2020

No. Indikator Sasaran Target Realisasi

Capaian %

1. Opini BPK terhadap Laporan

Keuangan WTP - %

2. Penetapan APBD Tepat Waku Tepat Waktu 100%

Sumber Data : BPKAD

P a g e | 76

penyelenggarakan pemerintahan”.

Indikator Kinerja Utama Opini BPK terhadap laporan keuangan Pemerintah Daerah, belum dapat terealisasi WTP untuk opini BPK, sehingga ketercapaian target kinerja dari Indikator ini 4 (WTP) / 4 (WTP) = 100 %. untuk indikator pada Sasaran ini dapat belum bisa dihitung.

Dari tabel tersebut terlihat bahwa tingkat pencapaian Kinerja Organisasi pada Sasaran “Optimalnya waktu yang diperlukan dan meningkatnya kualitas Penyusunan APBD sesuai ketentuan yang berlaku” yang ditetapkan ditunjukan oleh indikator lamanya waktu penyusunan Raperda APBD dengan capaian “tepat waktu” pencapaian tersebut diperoleh dengan waktu penyampaian penyusunan Raperda APBD 2020 dari target yang ditetapkan yaitu minggu pertama di bulan Oktober, sesuai dengan dicantumkan dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 terkahir dirubah dengan Permendagri 12 Tahun 2019 tentang Pedoman Pengelolaan Keuangan Daerah, yaitu mulai dari ditandatanganinya nota kesepakatan kua/ppas sampai dengan disampaikannya Nota Keuangan APBD Kota Palangka Raya Tahun 2020 kepada DPRD Kota Palangka Raya, yang disampaikan pada tangga 15 Oktober 2019

Secara umum Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya telah dapat melaksanakan tugas dalam rangka mencapai tujuan dan sasaran yang telah ditetapkan dalam Renstra 2020-2023.

Pada Tahun 2020 ditetapkan sasaran strategis dengan indikator kinerja yang ditetapkan melalui Penetapan Kinerja Tahun 2020. Dari sasaran dengan indikator kinerja, pencapaian kinerja sasaran Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya adalah sebagai berikut:

Tabel 3 2 Pencapaian Rata-Rata Kinerja Sasaran BPKAD

No. SASARAN STRATEGIS CAPAIAN

1 Melampaui Target -

2 Sesuai Target 1

3 Belum Mencapai Target -

JUMLAH 1

Sumber Data : BPKAD

Dari 2 Sasaran diatas, pencapaian rata-rata realisasi indikator kinerja sasaran terhadap target yang sudah ditetapkan sebagai berikut:

P a g e | 77

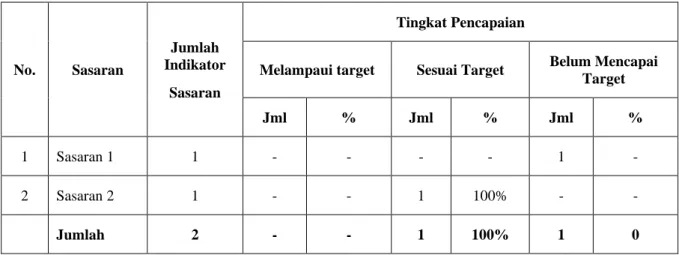

Tabel 3 3 Pencapaian Target Sasaran

No. Sasaran

Jumlah Indikator

Sasaran

Tingkat Pencapaian

Melampaui target Sesuai Target Belum Mencapai Target

Jml % Jml % Jml %

1 Sasaran 1 1 - - - - 1 -

2 Sasaran 2 1 - - 1 100% - -

Jumlah 2 - - 1 100% 1 0

Sumber Data : BPKAD

Evaluasi bertujuan agar diketahui pencapaian realisasi, kemajuan dan kendala yang dijumpai dalam rangka pencapaian sasararan, agar dapat dinilai dan dipelajari guna perbaikan pelaksanaan program/kegiatan di masa yang akan datang. Selain itu, dalam evaluasi kinerja dilakukan pula analisis efisiensi dengan cara membandingkan antara output dengan input baik untuk rencana maupun realisasi. Analisis ini menggambarkan tingkat efisiensi yang dilakukan oleh instansi dengan memberikan data nilai output per unit yang dihasilkan oleh suatu input tertentu.

Selanjutnya dilakukan pula pengukuran/penentuan tingkat efektivitas yang menggambarkan tingkat kesesuaian antara tujuan dengan hasil, manfaat atau dampak. Selain itu, evaluasi juga dilakukan terhadap setiap perbedaan kinerja (performance gap) yang terjadi, baik terhadap penyebab terjadinya gap maupun strategi pemecahan masalah yang telah dan akan dilaksanakan.

pengukuran kinerja terhadap indikator kinerja yang telah dicapai pada Tahun 2020 dan membandingkan antara target dan realisasi pada indikator sasaran dan indikator kinerja, sebagaimana telah ditetapkan dalam Renstra Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya tahun 2019 - 2023, analisis pencapaian kinerja dalam pelaksanaan program dan kegiatan

Dalam rangka mengukur dan peningkatan kinerja serta lebih meningkatnya akuntabilitas kinerja pemerintah, maka setiap instansi pemerintah perlu menetapkan Indikator Kinerja Utama (IKU). Untuk itu pertama kali yang perlu dilakukan instansi pemerintah adalah menentukan apa yang menjadi kinerja utama dari instansi pemerintah yang bersangkutan. Dengan demikian kinerja utama terkandung dalam tujuan dan sasaran strategis instansi pemerintah, sehingga IKU adalah merupakan ukuran keberhasilan dari suatu tujuan dan sasaran strategis instansi pemerintah. Dengan kata lain IKU digunakan sebagai ukuran keberhasilan dari instansi pemerintah yang bersangkutan. Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya telah menetapkan Indikator Kinerja Utama untuk Satuan Kerja Perangkat Daerah dengan terlebih dahulu mengkaji ulang Renstra dan IKU BPKAD, sehingga mengalami perubahan.

Upaya untuk meningkatkan akuntabilitas, Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya juga melakukan reviu terhadap Indikator Kinerja Utama, dalam

P a g e | 78

melakukan reviu dengan memperhatikan capaian kinerja, permasalahan dan isu-isu strategis yang sangat mempengaruhi keberhasilan suatu organisasi. Hasil pengukuran atas indikator kinerja utama Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya tahun 2020 menunjukan hasil sebagai berikut

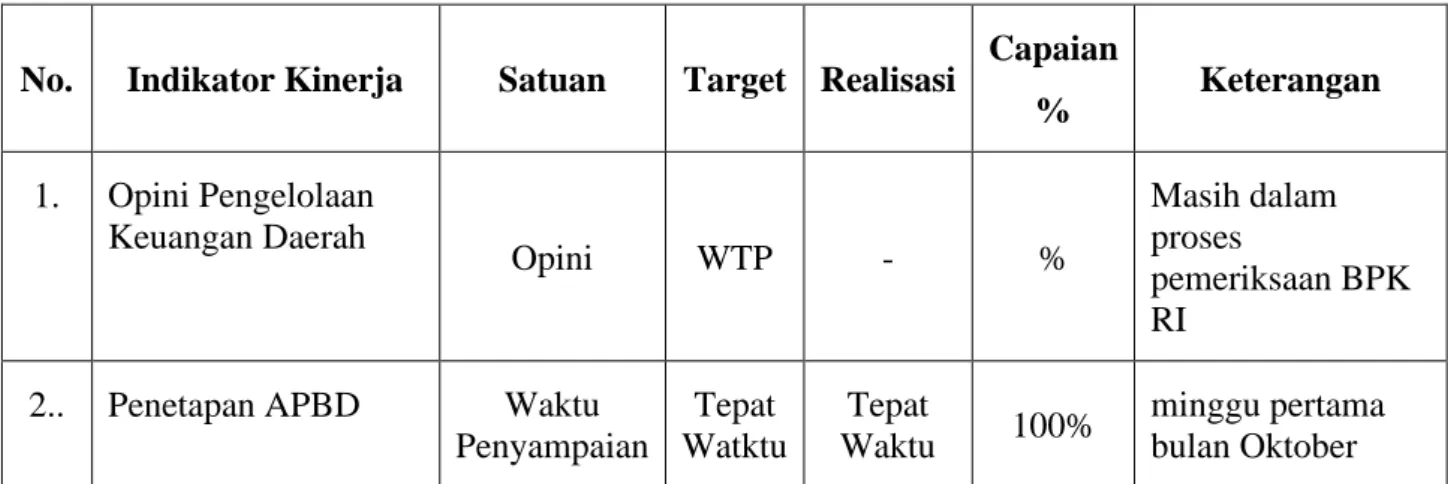

Tabel 3 4 Capaian Indikator Sasaran BPKAD

No. Indikator Kinerja Satuan Target Realisasi Capaian

% Keterangan 1. Opini Pengelolaan Keuangan Daerah Opini WTP - % Masih dalam proses pemeriksaan BPK RI

2.. Penetapan APBD Waktu

Penyampaian Tepat Watktu Tepat Waktu 100% minggu pertama bulan Oktober Sumber Data: BPKAD

Dari tabel tersebut terlihat bahwa untuk pencapaian Indikator Kinerja Utama (IKU) pada “Opini Pengelolaan Keuangan Daerah” Secara umum Badan Pengelolaan Keuangan dan Aset Daerah Kota Palangka Raya masih dalam proses pemeriksaan oleh BPK RI Perwakilan Kalimantan Tengah. Laporan keuangan Pemerintah Daerah sebagaimana dimaksud dalam Pasal 189 ayat (1) dilakukan reviu oleh aparat pengawas internal pemerintah sesuai dengan ketentuan peraturan perundang-undangan sebelum disampaikan kepada Badan Pemeriksa Keuangan untuk dilakukan pemeriksaan. Laporan keuangan Pemerintah Daerah sebagaimana dimaksud pada ayat (1) disampaikan kepada Badan Pemeriksa Keuangan paling lambat 3 (tiga) bulan setelah tahun anggaran berakhir.

Pencapaian realisasi, kemajuan dan kendala yang dijumpai dalam rangka pencapaian misi, dapat dinilai dan dipelajari guna perbaikan pelaksanaan program/kegiatan di masa yang akan datang. Selain itu, dalam evaluasi kinerja dilakukan pula analisis efisiensi dengan cara membandingkan antara output dengan input baik untuk rencana maupun realisasi. Analisis ini menggambarkan tingkat efisiensi yang dilakukan oleh instansi dengan memberikan data nilai output per unit yang dihasilkan oleh suatu input tertentu. Selanjutnya dilakukan pula pengukuran/penentuan tingkat efektivitas yang menggambarkan tingkat kesesuaian antara tujuan dengan hasil, manfaat atau dampak. Selain itu, evaluasi juga dilakukan terhadap setiap perbedaan kinerja (performance gap) yang terjadi, baik terhadap penyebab terjadinya gap maupun strategi pemecahan masalah yang telah dan akan dilaksanakan.

Dalam melakukan evaluasi kinerja, perlu juga digunakan pembandingan-pembandingan antara:

1. Membandingkan antara target dan realisasi kinerja tahun ini

2. Membandingkan antara realisasi kinerja serta capaian kinerja tahun ini dengan tahun lalu dan beberapa tahun terakhir;

3. Membandingkan realisasi kinerja sampai dengan tahun ini dengan targer jangka menengah yang terdapat dalam dokumen perencanaan strategis;

P a g e | 79

4. Membandingkan realisasi kinerja tahun ini dengan standar nasional (jika ada); 5. Analisa penyebab keberhasilan / kegagalan atau peningkatan / penurunan kinerja

serta alternative solusi yang telah dilakukan; 6. Analisa atas efisiensi penggunaan sumber daya;

7. Analisa Program/Kegiatan yang menunjang keberhasilan ataupun kegagalan pencapaian kinerja Selanjutnya pengukuran kinerja terhadap indikator kinerja yang telah dicapai pada tahun 2020 dan membandingkan antara target dan realisasi pada indikator sasaran dari indikator kinerja, analisis pencapaian kinerja

dalam pelaksanaan program dan kegiatan secara rinci dapat dilihat sebagai berikut : Pencapaian sasaran Meningkatnya Kualitas Laporan Keuangna OPD Sesuai Standar Akuntasi Pemerintah dapat dilihat dalam tabel dibawah ini :

Tabel 3 5 Analisis Pencapaian Sasaran Opini BPK terhadap Laporan Keuangan

No Indikator Sasaran Satu an Tahun 2018 Tahun 2019 Tahun 2023 (Akhir Renstra)

Target Realisasi % Targe t Realis asi % Target Realisasi (sd 2023) % 1. Opini BPK terhadap Laporan Keuangan Opin i WTP WTP 100% WTP -WTP 100 % WTP - -

3.1. Indikator Sasaran : Opini BPK terhadap Laporan Keuangan

Dalam rangka pencapaian pemerintahan yang baik, maka Pemerintahan di Indonesia wajib menerapkan Sistem Reformasi Birokrasi agar pelaksanaan pelayanan masyarakat dan pembangunan dapat berjalan sesuai harapan masyarakat. Reformasi Birokrasi pada dasarnya terdiri atas tiga elemen utama.

Pertama, reformasi keuangan daerah yaitu sebuah mekanisme penganggaran yang tepat sasaran dan langsung menyentuh pada kepentingan masyarakat luas. Mekanisme ini tertuju pada proses kerja pemerintahan yang menentukan siapa berbuat apa, tenggat waktu serta target yang tepat. Kedua, reformasi sumber daya aparatur daerah yaitu sebuah kerangka kerja yang memastikan keberlangsungan sebuah program kerja dengan memusatkan perhatian kepada kesiapan sumber daya manusia. Ketiga, reformasi pelayanan publik; yaitu sebuah kondisi ideal pelayanan publik yang tersampaikan dari pemerintah kepada masyarakat sebagai hasil akhir dari reformasi keuangan daerah dan reformasi sumber daya aparatur. Dengan anggaran yang tepat dan profil aparat yang tepat, maka pelayanan publik ideal dapat diwujudkan dan selalu terupdate dari waktu ke waktu sesuai dengan tuntutan masyarakat tentang standar layanan yang diinginkan.

Walaupun telah dilakukan berbagai upaya untuk perbaikan tata kelola pemerintah daerah, namun hal ini tetap menyisakan berbagai kendala.

Terkait dengan transparansi anggaran, diketahui bahwa Kota Palangka Raya termasuk daerah yang masih belum transparan, baik dalam proses pembahasan maupun penetapan

P a g e | 80

APBD. Pada proses pembahasan APBD Kota Palangka Raya belum memberikan kesempatan bagi masyarakat untuk terlibat dalam prosesnya.

Anggaran Pendapatan Belanja Daerah Kota Palangka Raya meningkat dari tahun ke tahun. Namun demikian, manfaat yang dirasakan oleh masyarakat Kota Palangka Raya masih belum optimal. Alokasi belanja pegawai yang masih cukup tinggi, mengakibatkan manfaat untuk belanja langsung bagi masyarakat masih terbatas. Tingkat kepuasan publik juga dirasakan belum optimal. Masalah ini diindikasikan masih banyaknya keluhan masyarakat tentang beberapa jenis pelayanan umum. Misalnya, terkait mahalnya biaya pendidikan di Kota Palangka Raya, penyelenggaraan pendidikan di beberapa tempat masih mengikuti mekanisme pasar, dan lambannya pengurusan perijinan. Selain itu, masih dijumpai beberapa keluhan, seperti dalam hal pengangkutan sampah, penyediaan air bersih, penyediaan layanan kesehatan, dan pengelolaan jalan kota. Selain itu, kendala yang sangat penting untuk segera diatasi adalah belum optimalnya peningkatan kapasitas dan integritas aparatur sebagai upaya mewujudkan pemerintahan yang transparan, bersih dan bebas KKN, serta mencapai pelayanan prima pada masyarakat. Adanya beberapa kasus oknum PNS Kota Palangka Raya yang terlihat dalam kasus korupsi masih mengindikasikan bahwa penyelenggaraan pemerintah daerah belum sepenuhnya bebas dari KKN sebagai komitmen Pemerintah Kota Palangka Raya.

Permasalahan yang menjadi permasalahan laten adalah perilaku korupsi, kolusi dan nepotisme (KKN) yang menjadi sorotan utama masyarakat Kota Palangka Raya. Ketidakefektifan dan tindak korupsi berakibat pada hilangnya semangat juang para pengelolanya, hilangnya harapan dan kepercayaan masyarakat kota, hilangnya kepercayaan para pelaku usaha dan investor dan lambatnya roda pembangunan. Kondisi tersebut akan teratasi dengan adanya kemudahan akses pengawasan masyarakat yang diimbangi dengan integritas jajaran pengelola pemerintahan kota.

Dalam kaitannya dengan tugas pokok BPKAD Kota Palangka Raya dalam hal Pengelolaan Keuangan dan Aset Daerah di Kota Palangka Raya, yaitu menyusun Laporan Keuangan Pemerintah Kota Palangka Raya yang merupakan gabungan dari seluruh Laporan Keuangan SKPD di lingkungan Pemerintah Kota Palangka Raya.

Laporan Keuangan Pemerintah Kota Palangka Raya yang telah disusun kemudian diserahkan kepada Badan Pemeriksa Keuangan (BPK) Republik Indonesia untuk diaudit pengelolaan keuangan Pemerintah Kota Palangka Raya, yang kemudian diindikasikan oleh Opini BPK terhadap Laporan Keuangan Pemerintah Daerah.

Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dan Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan serta undang-undang terkait lainnya, Badan Pemeriksa Keuangan (BPK) telah memeriksa Neraca Pemerintah Kota Palangka Raya tanggal 31 Desember 2019 dan 2020, Laporan Realisasi Anggaran, Laporan Arus Kas dan Catatan Atas Laporan Keuangan untuk tahun yang berakhir pada tanggal-tanggal tersebut. Laporan Keuangan adalah tanggung jawab Pemerintah Kota Palangka Raya. Tanggung Jawab BPK terletak pada pernyataan opini atas laporan keuangan berdasarkan pemeriksaan yang telah dilakukan.

Kecuali terhadap hal yang telah diuraikan dalam paragraf berikut ini, BPK melaksanakan pemeriksaan berdasarkan Standar Pemeriksaan Keuangan Negara (SPKN). Standar tersebut mengharuskan BPK merencanakan dan melaksanakan pemeriksaan agar memperoleh keyakinan yang memadai bahwa laporan keuangan bebas dari salah saji