PENGARUH PROFITABILITAS, SOLVABILITAS, INFLASI

DAN MANAJEMEN MUTU TERHADAP RETURN SAHAM

PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI TAHUN 2016-2018

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana (S1)

Disusun Oleh:

DIAN AULIA

NIM: 111.510.820FAKULTAS EKONOMI BISNIS DAN ILMU SOSIAL

PROGRAM STUDI EKONOMI MANAJEMEN

UNIVERSITAS PELITA BANGSA

BEKASI – 2019

ii

SURAT PERNYATAAN

Bersama ini saya, Nama : DIAN AULIA NIM : 111.510.820

Menyatakan dengan sesungguhnya bahwa skripsi yang saya ajukan ini adalah hasil karya sendiri dan belum pernah disampaikan untuk mendapatkan gelar pada Program Sarjana ini ataupun pada program lain. Karya ini adalah milik Saya, karena itu pertanggung jawabannya berada di pundak Saya. Apabila di kemudan hari ternyata pernyataan ini tidak benar, maka Saya bersedia untuk ditinjau dan menerima sanksi sebagaimana mestinya.

Bekasi, 20 September 2019

DIAN AULIA NIM: 111.510.820

iii

LEMBAR PERSETUJUAN DOSEN PEMBIMBING SKRIPSI

PROGRAM STUDI EKONOMI MANAJEMEN

UNIVERSITAS PELITA BANGSA

Nama : DIAN AULIA

NIM : 111.510.820

Kelas : MA 15 D1

Konsentrasi : KEUANGAN

Judul Skripsi : PENGARUH PROFITABILITAS, SOLVABILITAS,

INFLASI DAN MANAJEMEN MUTU TERHADAP

RETURN SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI TAHUN

2016-2018

Bekasi, 8 September 2019 Dosen Pemb

i

mbi

ng,Ela Fauziah,S.E.,M.Ak. NIDN: 0007108007

iv

PENGARUH PROFITABILITAS, SOLVABILITAS, INFLASI

DAN MANAJEMEN MUTU TERHADAP RETURN SAHAM

PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI TAHUN 2016-2018

DIAN AULIA NIM= 111.510.820

Telah dipertahankan di depan dewan Penguji pada hari Jum’at tanggal 20 September 2019 dan dinyatakan telah memenuhi syarat untuk

diterima sebagai Skripsi Program Studi Manajemen Universitas Pelita Bangsa

Ketua Tim Penguji TandaTangan

Nama : Joko Mulyono., S.E., M.M

NIDN : 0422046906 ………

Anggota Penguji TandaTangan

Nama : Basar Maringan Hutauruk., S.T., M.M

NIDN : 0403037203 ………

Anggota Penguji TandaTangan

Nama : Ela Fauziah., S.E., M.Ak

NIDN : 0007108007 ………

Menyetujui,

Ketua Program Studi Manajemen, Dekan Fakultas Ekonomi

Bisnis dan Ilmu Sosial,

Yunita Ramadhani RDS., S.E., M.Sc Preatmi Nurastuti., S.E., M.M

v

ABSTRAK

PENGARUH PROFITABILITAS, SOLVABILITAS, INFLASI DAN MANAJEMEN MUTU TERHADAP RETURN SAHAM PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI TAHUN 2016-2018

Oleh DIAN AULIA NIM: 111.510.820

Return saham merupakan hasil yang diperoleh dari investasi. Seorang investor

pasti mengharapkan return yang tinggi atas modal yang telah diinvestasikannya. Investasi tidak hanya memberikan keuntungan karena tidak menutup kemungkinan seorang investor mengalami kerugian. Investasi yang dilakukan para investor diasumsikan selalu didasarkan pada pertimbangan yang rasional sehingga berbagai jenis informasi diperlukan untuk pengambilan keputusan investasi. Informasi-informasi yang dapat digunakan sebagai tolak ukur tingkat return saham perusahaan yang diteliti adalah ROA, DER, inflasi dan EVA.

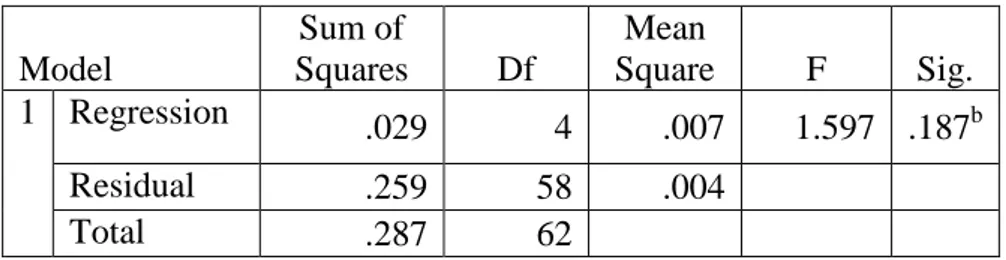

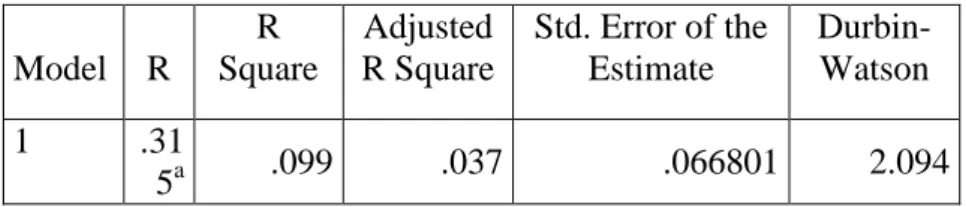

Perusahaan manufaktur dipilih sebagai populasi yang digunakan dalam penelitian ini yang terdaftar di BEI periode 2016-2018. Teknik purposive sampling digunakan untuk mendapatkan jumlah sampel. Berdasarkan teknik tersebut, 21 perusahaan diperoleh sebagai sampel. Metode penelitian yang digunakan yaitu regresi linier berganda, uji asumsi klasik, uji hipotesis dan uji R square.

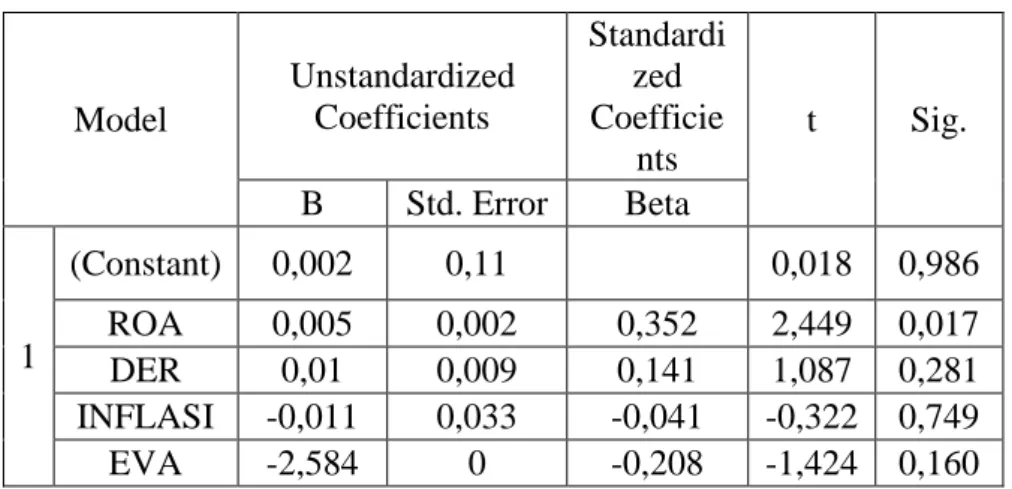

Teknik analisis regresi linier berganda digunakan dalam penelitian ini dengan hasil bahwa semakin tinggi tingkat ROA, maka semakin tinggi juga return sahamnya. Hasil uji t pada variabel ROA 2,449 > 2,00172 yaitu berpengaruh positif dengan nilai sig. 0,017 yaitu signifikan, sedangkan variabel DER, Inflasi dan EVA tidak signifikan nilai sig. > 0,05 dan pengaruh negatif terhadap return saham.

vi

ABSTRACT

THE EFFECT OF PROFITABILITY, SOLVABILITY, INFLATION AND QUALITY MANAGEMENT OF STOCK RETURNS

ON MANUFACTURING COMPANIES LISTED ON BEI, 2016-2018

by DIAN AULIA NIM: 111.510.820

Stock returns are the results obtained from investments. An investor would expect a high return on the capital he has invested. Investment does not only provide benefits because it does not close the possibility of an investor experiencing losses. Investments made by investors are assumed to always be based on rational considerations so that various types of information are needed for investment decision making. The information that can be used as a benchmark for the level of return of the company being investigated is ROA, DER, inflation and EVA.

Manufacturing companies selected as the population used in this study were listed on the Indonesia Stock Exchange for the period of 2016-2018. Purposive sampling technique is used to get the number of samples. Based on this technique, 21 companies were obtained as samples. The research method used is multiple linear regression, classic assumption test, hypothesis test and R square test.

Multiple linear regression analysis techniques are used in this study with the result that the higher the level of ROA, the higher the stock return. T test results on the ROA variable 2.449> 2.00172 which is a positive effect on the value of sig. 0.017 is significant, while the DER, inflation and EVA variables are not significant sig. > 0.05 and a negative effect on stock returns.

vii

KATA PENGANTAR

Segala puji dan syukur kehadirat Tuhan Yang Maha Esa yang telah memberikan rahmat dan karunia-Nya, sehingga penulis diberikan kelancaran dalam menyelesaikan skripsi dengan judul ”PENGARUH PROFITABILITAS, SOLVABILITAS, INFLASI DAN MANAJEMEN MUTU TERHADAP

RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI TAHUN 2016-2018”.

Tujuan penulisan Skripsi ini adalah untuk memenuhi syarat dalam mencapai gelar Sarjana Ekonomi pada Program Studi Manajemen Universitas Pelita Bangsa. Penyusun menyadari sepenuhnya bahwa dalam penulisan skripsi ini tidak lepas dari bantuan serta bimbingan dari berbagai pihak. Untuk itu, penulis mengucapkan terima kasih kepada:

1. Ibu Ela Fauziah., S.E., M.Ak selaku pembimbing skripsi yang telah sabar memberikan arahan dan bimbingan dalam penyusunan skripsi ini.

2. Ibu Preatmi Nurastuti., S.E., M.M, selaku Dekan Fakultas Ekonomi Bisnis dan Ilmu Sosial Universitas Pelita Bangsa.

3. Ibu Yunita Ramadhani RDS., S.E., M.Sc selaku Ketua Program Studi Manajemen Universitas Pelita Bangsa.

4. Segenap Dosen Universitas Pelita Bangsa Fakultas Ekonomi Bisnis dan Ilmu Sosial yang telah memberikan ilmu bermanfaat selama penulis menimba ilmu.

5. Rekan-rekan mahasiswa Program Studi Manajemen Universitas Pelita Bangsa angkatan 2015.

6. Bapak dan Ibu yang selalu memberikan motivasi agar terselesaikannya skripsi ini serta doa yang selalu mengiringi setiap langkah saya.

7. Kedua adik saya yang senantiasa memberikan semangat. 8. Keluarga tercinta yang selalu mendukung saya.

9. Mas Amin seseorang yang tercinta dan berpengaruh dalam hidup saya, selalu memberikan semangat ketika saya malas menyelesaikan skripsi.

viii

10. Genks Riweuh yaitu Nurul, Deri, Amel dan Mas Taha yang sama-sama berjuang dalam menyelesaikan skripsi dan selalu memberikan dukungan, bantuan dalam hal apapun.

11. Semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan dorongan serta bantuan selama penyusunan Tugas Akhir Skripsi ini.

Penulis menyadari penyusunan skripsi ini masih jauh dari sempurna, untuk itu saran serta kritik yang membangun sangat kami harapkan. Semoga tugas akhir ini dapat bermanfaat bagi kita semua.

Bekasi, 21 Juli 2019

ix

DAFTAR ISI

Hal

ORISINALITAS ... ii

LEMBAR PERSETUJUAN DOSEN PEMBIMBING ... iii

PENGESAHAN SKRIPSI ... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I : PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

1.5 Sistematika Penulisan Skripsi ... 10

BAB II : KAJIAN PUSTAKA ... 12

2.1 Landasan Teori... 12

2.1.1 Pengertian Return Saham ... 12

2.1.2 Pengertian ROA (Return On Assets) ... 14

2.1.3 Pengertian DER (Debt to Equity Rasio) ... 14

2.1.4 Pengertian Inflasi ... 15

2.1.5 Pengertian EVA (Economic Value Added) ... 16

2.2 Penelitian Terdahulu ... 17

2.3 Hipotesis ... 21

2.3.1 H1: Return on Assets (ROA) berpengaruh positif terhadap return saham ... 21

2.3.2 H2: Debt to Equity Ratio (DER) berpengaruh positif terhadap return saham ... 22

x

2.3.3 H3: Inflasi berpengaruh negatif terhadap return saham ... 22

2.3.4 H4: Economic Value Added (EVA) berpengaruh positif terhadap return saham ... 23

2.3.5 H5: Return on Assets (ROA), Debt to Equity Ratio (DER), Inflasi, dan Economic Value Added (EVA) berpengaruh positif terhadap return saham ... 24

BAB III : METODOLOGI PENELITIAN ... 25

3.1 Jenis Penelitian ... 25

3.2 Tempat dan Waktu Penelitian... 25

3.3 Kerangka Konsep ... 26

3.3.1 Desain Penelitian ... 26

3.3.2 Definisi Operasional Variabel Penelitian ... 28

3.4 Populasi dan Sampel ... 32

3.4.1 Populasi ... 32

3.4.2 Sampel ... 33

3.5 Teknik Pengambilan Sampel ... 34

3.6 Metode Pengumpulan Data ... 35

3.7 Metode Analisis Data ... 36

3.7.1Statistik Deskriptif ... 36

3.7.2 Analisis Regresi Berganda ... 36

3.7.3 Uji Asumsi Klasik ... 37

3.7.4 Uji Hipotesis ... 40

BAB IV : GAMBARAN UMUM OBYEK PENELITIAN ... 44

4.1 Obyek Penelitian ... 44

4.2 Sejarah Singkat Pasar Modal atau Bursa Efek Indonesia ... 44

4.3 Gambaran Umum Unit Analisis ... 52

BAB V : HASIL PENELITIAN DAN PEMBAHASAN ... 79

5.1 Analisa Data ... 79

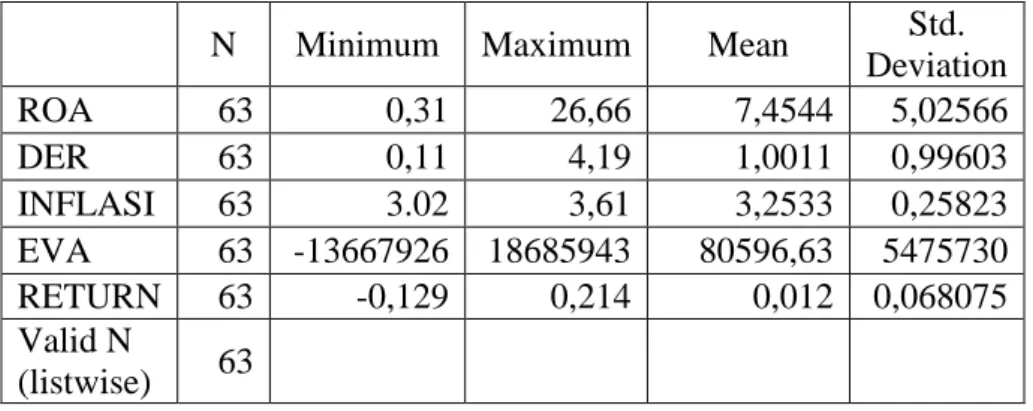

5.1.1 Statistik Deskriptif ... 79

5.1.2 Hasil Uji Asumsi Klasik ... 81

xi

5.2 Interpretasi Data/Pembahasan ... 93

5.2.1 Hipotesis 1 menyatakan bahwa variabel ROA merupakan variabel yang mempengaruhi Return Saham. ... 93

5.2.2 Hipotesis 2 menyatakan bahwa variabel DER merupakan variabel yang mempengaruhi Return Saham. ... 94

5.2.3 Hipotesis 3 menyatakan bahwa variabel Inflasi merupakan variabel yang mempengaruhi Return Saham. ... 94

5.2.4 Hipotesis 4 menyatakan bahwa variabel EVA merupakan variabel yang mempengaruhi Return Saham. ... 95

5.2.5 Hipotesis 5 menyatakan bahwa variabel ROA, DER, Inflasi, dan EVA merupakan variabel yang mempengaruhi Return Saham. ... 95

BAB VI : KESIMPULAN DAN SARAN ... 97

6.1 Kesimpulan ... 97

6.2 Saran ... 98

DAFTAR PUSTAKA ... 100

LAMPIRAN ... 102

xii

DAFTAR TABEL

Hal

Tabel 3.1 Jadwal Kegiatan Penelitian ... 26

Tabel 3.2 Definisi Operasional Variabel ... 28

Tabel 3.3 Daftar Sampel Perusahaan ... 33

Tabel 3.4 Kriteria Sampel Penelitian ... 35

Tabel 4.1 Perkembangan Pasar Modal di Indonesia ... 47

Tabel 5.1 Descriptive Statistics ... 79

Tabel 5.2 Hasil Uji Normalitas ... 82

Tabel 5.3 Hasil Uji Multikolinieritas ... 83

Tabel 5.4 Hasil Uji Heteroskedastisitas ... 84

Tabel 5.5 Hasil Uji Autokolerasi ... 85

Tabel 5.6 Hasil Uji Linieritas ... 86

Tabel 5.7 Regresi Berganda ... 88

Tabel 5.8 Hasil Uji T ... 90

Tabel 5.9 Hasil Uji F ... 92

xiii

DAFTAR GAMBAR

Hal

Gambar 1.1 Rata-rata Return Saham 2016-2018 ... 2

Gambar 1.2 Inflasi yang terjadi di Indonesia pada tahun 2016-2018 ... 4

Gambar 3.1 Desain Penelitian ... 27

xiv

DAFTAR LAMPIRAN

Hal

Lampiran 1 Sampel Perusahaan Manufaktur Periode 2016-2018...103

Lampiran 2 Data Return Saham Sampel Tahun 2016-2018 ...104

Lampiran 3 Data ROA Sampel Tahun 2016-2018 ...105

Lampiran 4 Data DER Sampel Tahun 2016-2018 ...106

Lampiran 5 Data INFLASI Sampel Tahun 2016-2018 ...107

Lampiran 6 Data EVA Sampel Tahun 2016-2019 ...108

Lampiran 7 Hasil Statistik Deskriptif ...109

Lampiran 8 Hasil Uji Asumsi Klasik ...110

Lampiran 9 Hasil Uji Regresi Liner Berganda ...114

Lampiran 10 Tabel T ...115

Lampiran 11 Tabel F ...116

1

BAB I

PENDAHULUAN

1.1 Latar Belakang.

Pasar modal di Indonesia telah mengalami pasang surut dari waktu ke

waktu. Jika ditinjau dari historis, sebenarnya pasar modal Indonesia sudah

ada sejak awal abad 20, tepatnya pada era penjajahan Belanda. Sampai saat

ini pasar modal Indonesia telah menjadi salah satu indikator keberhasilan

perekonomian. Pasar modal juga digunakan sebagai sarana alokasi dana

masyarakat dalam menunjang pembangunan dan meningkatkan

perekonomian di Indonesia.

Pasar modal dijadikan sebagai alat investasi para investor. Pasar modal

menghubungkan antara pemilik dana dengan peminjam dana yang mana dana

digunakan sebagai penunjang dalam melakukan usahanya. Pasar modal dapat

mendorong terciptanya alokasi dana yang efisien, karena pihak investor dapat

memilih alternatif investasi yang memberikan return yang paling optimal

(Sudirman, 2015: 12)

Pertumbuhan ekonomi dan persaingan usaha di Indonesia saat ini

sangat kompetitif, hal ini menjadi masalah besar bagi seorang investor untuk

menanamkan dananya. Investor diharapkan harus jeli dalam menanam

modalnya agar tidak mengalami kerugian. Para investor dituntut untuk

memahami investasi berdasarkan melihat laporan keuangan dari perusahaan

Salah satu bagian terpenting dari investasi adalah bagaimana kita

mengukur risiko dan return. Seorang investor harus memamahi betul apa

definisi dari risiko dan return, agar saat dia terjun dalam investasi mengetahui

risiko apa yang akan investor tanggung dan begitu juga sebaliknya jika

mendapat untung atau laba dari apa yang telah diinvestasikannya.

Selain memahami definisi dari risiko dan return, yang perlu dipahami

dalam investasi yaitu dengan memahami pasar modal. Pemahaman ini

menjadi penting karena isu sentral dalam analisis investasi adalah bagaimana

menilai suatu sekuritas, baik itu saham, obligasi, ataupun sekuritas derivatif

lain. Selain itu juga dengan memahami siapa saja pelaku di pasar modal dan

instrumen-instrumen yang ada.

Gambar 1.1

Rata-rata Return Saham 2016-2018

Sumber : Bursa Efek Indonesia

Dari gambar 1.1 diperlihatkan bagaimana perkembangan return selama

tahun 2016-2018 ternyata return saham mengalami naik turun tidak stabil

dalam pasar modal. Ini disebabkan dengan adanya inflasi dan laporan

Return saham juga dipengaruhi oleh harga saham dalam perusahaan

tersebut. Semakin tinggi harga saham dalam pasar modal maka akan semakin

tinggi pula tingkat pegembaliannya. Hal ini menjadi tolak ukur investor

dalam berinvestasi karena investor sangat tertarik jika return yang dihasilkan

tinggi. Return saham akan dinikmati para investor. Investor yang berinvestasi

dalam saham akan mendapatkan untung saat saham tersebut dijual kembali

dan mendapatkan dividen (pembagian laba) setiap tahun. Namun investor

harus siap mendapatkan risiko jika hal yang sebaliknya terjadi.

Risiko dapat diartikan sebagai kemungkinan terjadinya kerugian yang

akan investor alami atau ketidakpastian return dimasa yang akan datang

(Gumanti, 2011: 51). Setiap kemungkinan bisa terjadi, harga saham setiap

harinya mengalami kenaikan ataupun penurunan yang tidak dapat diprediksi.

Maka investor dalam menanam modal harus dipertimbangkan dari laporan

keuangan jangka panjang maupun jangka pendek.

Hal yang paling ditakutkan oleh investor adalah apabila emiten

bangkrut, itu akan berakibat fatal untuk investor karena akan kehilangan

semua modalnya. Keputusan investasi sangat penting bagi investor. Secara

garis besar informasi yang diperlukan investor terdiri dari informasi yang

bersifat fundamental dan informasi teknikal (Arista, 2012). Tolak ukur

seorang investor dalam memilih emiten untuk menanamkan sahamnya adalah

dengan melihat laporan keuangan perusahaan tersebut. Investor dituntut untuk

Dari sudut investor meramalkan di masa mendatang merupakan hal

yang penting dari analisis laporan keuangan. Analisis dari laporan keuangan

tersebut dapat digunakan untuk memprediksi laba dimasa yang akan datang

dalam suatu perusahaan. Analisis rasio perusahaan merupakan langkah

pertama dalam analisis keuangan (Sunyoto, 2013: 99).

Kinerja keuangan tercermin dari rasio-rasio keuangan perusahaan yang

akan digunakan sebagai analisis tentang kemungkinan hasil dari investasi

yang dilakukan. Hasil investasi atau return saham yang diperoleh investor

tidak pasti sama satu antara yang lain karena disebabkan oleh adanya

pemahaman yang beda antara investor. Faktor lain yang mempengaruhi

perbedaan return saham yang diterima oleh investor yaitu perbedaan jumlah

modal yang digunakan untuk investasi. Sayangnya yang terjadi di Indonesia

banyak investor yang belum memahami seluk beluk investasi. Sehingga

mereka mengalami kesulitan dalam mengambil keputusan investasi.

Gambar 1.2

Inflasi yang terjadi di Indonesia pada tahun 2016-2018.

Gambar 1.2 memaparkan kondisi inflasi yang terjadi di Indonesia.

Kenaikan tingkat inflasi akan mempengaruhi penurunan return saham yang

diperoleh di bursa saham (Gumanti, 201l: 58). Begitu juga sebaliknya apabila

inflasi turun maka return saham akan mengalami kenaikan atau merupakan

laba bagi para investor. Maka inflasi yang terjadi di suatu negara

mempengaruhi return saham.

Inflasi yang meningkat terjadi akibat kenaikan biaya akan menyebabkan

harga barang mengalami peningkatan dan penurunan daya beli masyarakat,

menyebabkan keuntungan perusahaan berkurang. Penurunan keuntungan

berarti kinerja menurun, mengakibatkan minat investor terhadap saham

perusahaan menurun yang akan berpengaruh terhadap penurunan harga

saham dan berdampak pada penurunan return investor.

Dapat disimpulkan bahwa return saham dipengaruhi oleh rasio-rasio

keuangan dan inflasi. Hal ini dibuktikan oleh beberapa peneliti yaitu variabel

ROA secara signifikan berpengaruh positif terhadap return saham sedangkan

DER tidak memiliki pengaruh yang signifikan terhadap return saham (Gunadi

dan Kesuma, 2015). Berbeda dengan penelitian dari (Arista, 2012) yang

menyatakan Return On Assets (ROA) tidak memiliki pengaruh signifikan

terhadap return saham dan debt to equity ratio (DER) memiliki pengaruh

yang signifikan terhadap return saham.

Beberapa hasil penelitian terdahulu menunjukkan hasil yang tidak

konsisten pengaruh variabel terhadap return saham maka penelitian ini

yaitu rasio pada tingkat pengembalian saham, rasio profitabilitas yang

diproksikan dengan Return On Assets (ROA), rasio solvabilitas yang

diproksikan dengan Debt to Equity Ratio (DER), inflasi dan manajemen mutu

diproksikan dengan Economic Value Added (EVA).

Peneliti memilih perusahaan manufaktur sebagai obyek penelitian

karena perusahaan manufaktur merupakan perusahaan yang tergolong cukup

banyak jumlah perusahaannya dan memiliki pengaruh terhadap perubahan-

perubahan Peneliti ingin menguji kembali pengaruh varibel fundamental

yang terdiri dari profitabilitas (ROA), solvabilitas (DER), inflasi dan

manajemen mutu (EVA) terhadap return saham. Penelitian ini menggunakan

variabel-variabel yang terdiri dari variabel terikat dan tidak terikat. Variabel

terikatnya adalah return saham dan variabel tak terikatnya Return On Assets

(ROA), Debt to Equity Ratio (DER), inflasi dan Economic Value Added

(EVA).

Berdasarkan uraian tersebut, maka peneliti tertarik melakukan

penelitian yang berjudul “Pengaruh Profitabilitas, Solvabilitas, Inflasi, dan Manajemen Mutu terhadap Return Saham pada Perusahaan Manufaktur yang

Terdaftar di BEI tahun 2016-2018”.

1.2 Rumusan Masalah.

Kinerja pasar modal terkait dengan efisiensi perusahaan yang terdaftar

didalamnya. Setiap kebijakan atau prestasi perusahaan berpengaruh terhadap

membentuk harga saham. Seorang pelaku dalam pasar modal harus mampu

menganalisis pergerakan harga saham yang terjadi untuk kemudian dapat

memprediksi return saham yang bersangkutan. Berdasarkan hal-hal yang

telah dikemukakan dalam latar belakang, maka penulis merumuskan masalah

sebagai berikut :

1. Apakah Return On Assets (ROA) berpengaruh terhadap return saham

pada perusahaan manufaktur yang terdaftar di BEI?

2. Apakah Debt to Equity Ratio (DER) berpengaruh terhadap return saham

pada perusahaan manufaktur yang terdaftar di BEI?

3. Apakah faktor fundamental inflasi berpengaruh terhadap return saham

pada perusahaan manufaktur yang terdaftar di BEI?

4. Apakah variabel Economic Value Added (EVA) berpengaruh terhadap

return saham pada perusahaan manufaktur yang terdaftar di BEI?

5. Apakah variabel-variabel independen (ROA, DER, inflasi, dan EVA)

secara simultan berpengaruh terhadap return saham pada perusahaan

manufaktur yang terdaftar di BEI?

1.3 Tujuan Penelitian.

Tujuan dari penelitian ini yaitu agar memudahkan para investor dalam

menganalisa pengaruh variabel terhadap return saham perusahaan dan dapat

memprediksi keuntungan yang ingin diperoleh dari investasi sahamnya.

1. Untuk mengetahui pengaruh signifikan positif atau negatif faktor

fundamental Return On Assets (ROA) berpengaruh terhadap return

saham pada perusahaan manufaktur yang terdaftar di BEI.

2. Untuk mengetahui pengaruh signifikan positif atau negatif faktor

fundamental Debt to Equity Ratio (DER) berpengaruh terhadap return

saham pada perusahaan manufaktur yang terdaftar di BEI.

3. Untuk mengetahui faktor signifikan positif atau negatif inflasi

berpengaruh terhadap return saham pada perusahaan manufaktur yang

terdaftar di BEI.

4. Untuk mengetahui pengaruh signifikan positif atau negatif variabel

Economic Value Added (EVA) terhadap return saham pada perusahaan

manufaktur yang terdaftar di BEI.

5. Untuk mengetahui pengaruh signifikan positif atau negatif variabel

independen (ROA, DER, inflasi, dan EVA) secara simultan terhadap

return saham pada perusahaan manufaktur yang terdaftar di BEI.

1.4 Manfaat Penelitian.

Manfaat yang diharapkan pada penelitian ini adalah :

1. Manfaat Teoritis.

Hasil penelitian ini diharapkan dapat bermanfaat bagi pengembang

ilmu ekonomi sebagai sumber bacaan atau refrensi yang akan memberikan

informasi mengenai pengaruh (Return On Assets (ROA), Debt to Equity

saham kepada pihak-pihak yang akan melakukan penelitian lebih lanjut

mengenai permasalahan return saham dan menambah sumber pustaka yang

telah ada.

2. Manfaat Praktis.

Adapun hasil dari penelitian ini diharapkan akan memberikan

manfaat sebagai berikut :

a. Bagi calon investor.

Penelitian ini diharapkan dapat dijadikan bahan pertimbangan bagi

calon investor yang akan melakukan investasi di Bursa Efek Indonesia

(BEI).

b. Bagi Perusahaan.

Penelitian ini diharapkan sebagai bahan pertimbangan bagi perusahaan

dalam mempertimbangkan variabel-variabel penelitian untuk

meningkatkan Profitabilitas perusahaan dan sebagai bahan

mengevaluasi, memperbaiki, dan meningkatkan kinerja manajemen di

masa yang akan datang.

c. Bagi pihak lain.

Memberikan bahan acuan bagi penelitian lebih lanjut untuk

menyempurnakan hasil penelitian ini.

d. Bagi penulis.

Penelitian ini bermanfaat untuk menambah ilmu pengetahuan dan juga

1.5 Sistematika Penulisan Skripsi.

Sistematika penulisan skripsi yang akan dilakukan peneliti berdasarkan

pada aturan sistematika yang sudah ditetapkan oleh Program Studi

Manajemen Universitas Pelita Bangsa (Surya Bintarti, 2015:38-48), sehingga

dapat diuraikan sebagai berikut :

- Bab I : Pendahuluan, dimana pada bab ini menjelaskan tentang latar belakang, perumusan masalah, batasan penelitian, tujuan penelitian,

manfaat/kegunaan penelitian, dan sistematika penulisan skripsi.

- Bab II : Kajian pustaka, dimana pada bab ini menjelaskan tentang landasan teori meliputi pengertian return saham dan indikatornya

pengertian profitabilitas, solvabilitas, inflasi, manajemen mutu dan

indikatornya, selanjutnya menjelaskan tentang penelitian terdahulu yang

relevan dan hipotesis.

- Bab III : Metodologi penelitian, dimana pada bab ini menjelaskan tentang jenis penelitian, tempat dan waktu penelitian, kerangka konsep yang

meliputi desain penelitian dan deskripsi operasional variabel penelitian,

selanjutnya menjelaskan tentang populasi dan sampel, metode

pengumpulan data, metode analisis data yang meliputi tahap pengolahan

data kuantitatif dan tahap pengujian instrumen penelitian.

- Bab IV : Gambaran umum obyek penelitian, pada bab ini menjelaskan tentang sejarah perusahaan, target, sasaran perusahaan, kinerja keuangan

- Bab V : Hasil penelitian, pada bab ini menjelaskan tentang analisis data meliputi uji statistik deskriptif, uji regresi panel, uji asumsi klasik, dan uji

hipotesis, dijelaskan pula interpretasi data dan pembahasan.

- Bab VI : Penutupan, pada bab ini menjelaskan kesimpulan dan saran bagi pihak-pihak yang terkait dengan investasi.

12

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori.

Investasi merupakan sarana investor untuk mendapatkan keuntungan

dari hasil menanamkan modalnya. Landasan teori dari penelitian ini yaitu

sebagai berikut:

2.1.1 Pengertian Return Saham.

Apabila invetasi diartikan sebagai pemilikan (pembelian) suatu

aset, maka tingkat pengembalian investasi diartikan sebagai Rate of

Return. (Gumanti, 2011: 53). Return saham merupakan hasil yang

diperoleh dari investasi. Investor selalu mengharapkan return yang

tinggi dari hasil investasinya. Penerimaan tunai dapat berupa hasil

penjualan dari investasi, sedangkan keuntungan modal (capital gain)

adalah keuntungan yang diperoleh karena suatu investasi yang

merupakan selisih antara harga jual dan harga beli. Jika investasi yang

dilakukan mengalami kerugian maka hal itu disebut dengan kerugian

modal (capital loss).

Investasi yang dilakukan para investor diasumsikan selalu

didasarkan pada pertimbangan yang rasional sehingga berbagai jenis

informasi diperlukan untuk pengambilan keputusan investasi. Secara

garis besar informasi yang diperlukan investor terdiri dari informasi

pendekatan informasi tersebut diharapkan investor yang melakukan

investasi mendapatkan keuntungan yang signifikan ataupun dapat

menghindari kerugian yang harus ditanggung. Christian, et. al

(2008:17-25) menyatakan bahwa “Fundamental analysis uses intrinsic

values discovered from financial statements as benchmarks against which security prices are measured, there by identifiying overpriced and underpriced stocks”. Pernyataan tersebut menjelaskan bahwa

dalam analisa faktor fundamental dilihat dari laporan keuangan suatu

perusahaan untuk mengestimasi harga saham tertinggi dan terendah.

Laporan keuangan merupakan salah satu tolak ukur investor

sebelum melakukan investasi. Investor dituntut untuk memiliki

pemahaman yang baik terhadap faktor-faktor yang dapat mempengaruhi

return saham. Analisis fundamental di tingkat perusahaan meliputi

analisis pada variabel-variabel dasar keuangan untuk mengestimasi nilai

intrinsik perusahaan.

Faktor fundamental memberikan gambaran yang jelas dan bersifat

analisis terhadap prestasi manajemen perusahaan dalam mengelola

perusahaan yang menjadi tanggung jawabnya. Harga saham yang

meningkat menggambarkan bahwa nilai perusahaan meningkat atau

prestasi manajemen dalam mengelola usahanya sangatlah baik.

Peningkatan prestasi manajemen dapat dicapai bila penggunaan modal

dengan menggunakan keseluruhan modal perusahaan yang

diinvestasikan dalam aktiva untuk menghasilkan laba atau keuntungan.

2.1.2 Pengertian ROA (Return On Assets).

ROA adalah rasio digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba yang berasal dari aktivitas

investasi (Mardiyanto, 2015: 196). Setiap perusahaan berusaha agar

nilai dari ROA mereka tinggi. Semakin tinggi nilai dari ROA, semakin

tinggi pula tingkat keuntungan yang dicapai oleh perusahaan tersebut

dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan

aset. Hal ini meningkatkan daya tarik perusahaan kepada investor untuk

membeli saham perusahaan tersebut serta berdampak pada harga saham

yang semakin meningkat dan diikuti dengan pengembalian return

saham yang tinggi.

2.1.3 Pengertian DER (Debt to Equity Rasio).

Debt to equity ratio (DER) adalah rasio utang yang diukur dari

perbandingan utang dengan ekuitas (modal sendiri). Tingkat Debt to

equity ratio (DER) yang aman biasanya kurang dari 50 persen. Semakin

kecil debt to equity ratio semakin baik bagi perusahaan atau semakin

aman utang yang harus diantisipasi dengan modal sendiri. DER

menggambarkan mengenai struktur modal yang dimiliki oleh

perusahaan, sehingga dapat dilihat tingkat risiko tidak terbayarkan suatu

Semakin besar DER menandakan struktur permodalan lebih

banyak memanfaatkan hutang-hutang terhadap ekuitas sehingga

mencerminkan risiko perusahaan yang relatif tinggi (Natarsyah, 2012).

Semakin tinggi nilai DER menunjukkan semakin tinggi risiko yang

harus ditanggung perusahaan dengan menggunakan modal sendiri

apabila perusahaan mengalami kerugian. Semakin rendah nilai dari

DER maka lebih baik atau semakin aman kewajiban yang harus

dipenuhi oleh modal sendiri. Investor akan lebih tertarik apabila suatu

perusahaan memiliki nilai DER yang kecil, sehingga berdampak pada

harga saham yang akan meningkat.

2.1.4 Pengertian Inflasi.

Inflasi adalah gejala kenaikan harga barang-barang yang bersifat

umum dan terus-menerus. Inflasi dapat disebabkan oleh dua hal, yaitu

tarikan permintaan (kelebihan likuiditas/uang/alat tukar) dan yang

kedua adalah desakan (tekanan) produksi atau distribusi (kurangnya

produksi (product or service) dan/atau juga termasuk kurangnya

distribusi).

Sementara itu Bank Indonesia memberikan pengertian Inflasi

yaitu meningkatnya harga-harga secara umum dan terus menerus.

Kenaikan dari satu atau dua barang saja tidak dapat disebut inflasi

kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga)

pada barang lainnya. Kebalikan dari inflasi disebut deflasi

Menurut Bank Indonesia mengemukakan bahwa Indikator yang

sering digunakan untuk mengukur tingkat inflasi adalah Indeks Harga

Konsumen (IHK). Perubahan IHK dari waktu ke waktu menunjukan

pergerakan harga dari paket barang dan jasa yang dikonsumsi

masyarakat.

2.1.5 Pengertian EVA (Economic Value Added).

Economic Value Added (EVA) adalah laba operasi setelah pajak

dikurangi total biaya modal tahunan (Hansen, 2009). Economic Value

Added (EVA) dari sudut komersial adalah merupakan alat pengukur

kinerja yang paling sukses digunakan oleh para konsultan perusahaan.

Economic Value Added (EVA) mengukur kinerja keuangan perusahaan

dan merupakan alat ukur bisnis yang powerful, jika digunakan dengan

benar untuk memperbaiki kinerja perusahaan maka akan menghasilkan

return yang lebih besar bagi shareholders.

Economic Value Added (EVA) disebut juga dengan nilai tambah

diartikan sebagai suatu konsep yang dilandasi oleh pemikiran bahwa

dalam pengukuran laba operasi perusahaan harus dengan adil

mempertimbangkan harapan-harapan setiap penyedia dana (kreditur dan

pemegang saham). Derajat keadilannya dinyatakan dengan ukuran

tertimbang dan struktur modal yang ada. EVA merupakan perangkat

finansial untuk mengukur keuntungan nyata perusahaan.

Setiap perusahaan menginginkan nilai Economic Value Added

tingkat pengembalian modal. Ada beberapa cara untuk meningkatkan

nilai Economic Value Added (EVA) perusahaan yaitu :

1. Meningkatkan keuntungan (profit) tanpa menambah modal.

2. Mengurangi pemakaian modal.

3. Melakukan investasi pada proyek-proyek dengan tingkat

pengembalian tinggi.

2.2 Penelitian Terdahulu.

Penelitian terdahulu merupakan hasil-hasil penelitian terdahulu yang

memberikan informasi terkait dengan metode penelitian, hasil, pembahasan

yang digunakan sebagai dasar perbandingan dengan penelitian yang

dilakukan, penelitian terdahulu dari penelitian ini adalah sebagai berikut:

1. Rafrini Amyulianthy dan Elsa K.Ritonga, dalam artikel The Effect Of

Economic Value Added And Earning Per Share To Stocks Return (Panel Data Approachment) terbit di International Journal of Business and Management Invention, Volume 5 Issue 2, 2016 menghasilkan

kesimpulan bahwa Economic Value Added (EVA) berpengaruh positif

signifikan terhadap return saham. Hasil ini mengindikasikan EVA sangat

penting terhadap return saham dalam mengambil keputusan untuk

berinvestasi.

2. Gd Gilang Gunadi dan Ketut Wijaya Kesuma, dalam artikel Pengaruh

ROA, DER, EPS Terhadap Return Saham Perusahaan Food And

2015 menghasilkan kesimpulan bahwa membuktikan variabel ROA

secara signifikan berpengaruh positif terhadap Return Saham pada

perusahaan food and beverage di BEI, sedangkan DER tidak memiliki

pengaruh yang signifikan terhadap Return Saham food and beverage di

BEI. Hasil ini mengindikasikan investor dalam melakukan keputusan

investasi perlu mempertimbangkan faktor-faktor yang memiliki pengaruh

terhadap return saham seperti profitabilitas, penggunaan hutang dan laba

per lembar saham dalam kaitannya dengan pengambilan keputusan

investasi.

3. Ayu Nurhayani Aisah dan Kastawan Mandala, dalam artikel Pengaruh

Return On Equity, Earning Per Share, Firm Size dan Operating Cash

Flow Terhadap Return Saham terbit di Jurnal Manajemen : Volume 5,

Nomor 11, Tahun 2016 menghasilkan kesimpulan bahwa Return on

equity tidak berpengaruh terhadap return saham pada perusahaan Indeks

Kompas 100 periode 2011–2015. Earning per share berpengaruh negatif

signifikan terhadap return saham pada perusahaan Indeks Kompas 100

periode 2011–2015. Firm size tidak berpengaruh terhadap return saham

pada perusahaan Indeks Kompas 100 periode 2011 – 2015. Operating

cash flow berpengaruh positif signifikan terhadap return saham pada

perusahaan Indeks Kompas 100 periode 2011 – 2015. Hasil ini

mengindikasikan investor dapat melihat nilai operating cash flow yang

earning per share yang terbukti memiliki pengaruh negatif signifikan

terhadap return saham dalam mengambil keputusan untuk berinvestasi.

4. Desy Arista, dalam artikel Analisis Faktor-Faktor Yang Mempengaruhi

Return Saham pada Jurnal Ilmu Manajemen dan Akuntansi Terapan :

Volume 3, Nomor 1, Tahun 2012 menghasilkan kesimpulan bahwa return

on assets (ROA) tidak memiliki pengaruh signifikan terhadap return

saham, debt to equity ratio (DER) memiliki pengaruh yang signifikan

terhadap return saham, earnings per share (EPS) tidak memiliki pengaruh

signifikan terhadap return saham, dan price to book value (PBV)

memiliki pengaruh yang signifikan terhadap return saham. Hasil ini

mengindikasikan bahwa peningkatan debt to equity ratio (DER)

berdampak pada penurunan return saham disebabkan investor masih

menganggap perusahaan aman apabila komposisi hutang terhadap modal

sendiri pada batas wajar. Price to book value (PBV) menunjukkan

semakin tinggi keuntungan yang diperoleh investor atau dengan kata lain

peningkatan price to book value ini menunjukkan bahwa kinerja saham

perusahaan adalah baik. Sehingga dapat mempengaruhi investor untuk

melakukan investasi melalui pembelian saham pada perusahaan.

5. Bambang Sudiyatno dan Toto Suharmanto, dalam artikel Kinerja

Konvensional, Economic Value Added, dan Return Saham terbit di

Jurnal Dinamika Manajemen : Volume 2, Nomor 2, Tahun 2011

a. Return On Asset (ROA) berpengaruh positif dan signifikan terhadap

return saham pada level signifikansi kurang dari 1 persen. Dengan

demikian, maka semakin besar Return On Asset (ROA), maka

semakin tinggi return saham.

b. Return On Equity (ROE) berpengaruh negatif dan signifikan terhadap

return saham pada level signifikansi kurang dari 10 persen. Dengan

demikian, maka semakin besar Return On Equity (ROE), maka

semakin tinggi return saham.

c. Residual Income (RI) berpengaruh positif dan signifikan terhadap

return saham pada level signifikansi 1 persen. Dengan demikian, maka

semakin besar Residual Income, maka semakin tinggi return saham.

d. Economic Value Added (EVA) berpengaruh positif tetapi tidak

signifikan terhadap return saham. Dengan demikian, maka pergerakan

atau perubahan Economic Value Added (EVA) tidak berpengaruh

terhadap pergerakan atau perubahan return saham.

Hasil ini mengindikasikan bahwa Return On Asset (ROA) dan

Residual Income (RI) direspon sebagai signal positif oleh investor

sebagai dasar yang digunakan dalam keputusan investasi mereka. Oleh

karena itu, untuk meningkatkan return saham investor dapat

melakukannya pada investasi terhadap perusahaanperusahaan makanan

dan minuman yang menghasilkan Return On Asset (ROA) dan Residual

6. Raden Tinneke dalam tesisnya Analisis Pengaruh Economic Value

Added (EVA) Dan Faktor-Faktor Fundamental Perusahaan Lainnya

Terhadap Return Saham tahun 2007 menghasilkan kesimpulan bahwa

PER berpengaruh negatif secara signifikan terhadap return saham, PBV

berpengaruh positif secara signifikan terhadap return saham, EVA

berpengaruh positif terhadap return saham tetapi tidak signifikan, dan

DER berpengaruh positif terhadap return saham tetapi tidak signifikan.

7. Ellen Rusliati dan Syarah Nurul Fathoni, dalam artikel Inflasi, Suku

Bunga Deposito, dan Return Pasar Terhadap Return Saham dalam Jurnal

Bisnis dan Akuntansi : Volume 1, Nomor 2, Tahun 2011 menghasilkan

Inflasi secara parsial berpengaruh negatif terhadap return saham.

2.3 Hipotesis.

Hipotesa dalam karya ilmiah ini, dengan judul “Pengaruh Profitabilitas,

Solvabilitas, Inflasi, dan Manajemen Mutu terhadap Return Saham pada

Perusahaan Manufaktur yang Terdaftar di BEI tahun 2016-2018” ditetapkan

sebagai berikut :

2.3.1 H1: Return on Assets (ROA) berpengaruh positif terhadap return saham.

Salah satu jenis rasio yang digunakan untuk mengukur tingkat

keuntungan atau profitabilitas suatu perusahaan adalah Return on

Assets (ROA). Rasio ini mengukur kemampuan mengasilkan laba dari

Gunadi dan Kesuma (2015), hasil penelitiannya menunjukkan bahwa

Return On Assets (ROA) memiliki hubungan positif terhadap return

saham. Hasil penelitian yang sama dilakukan oleh Sudiyatno dan

Suharmanto (2011) menemukan bahwa ROA memiliki pengaruh yang

positif dan signifikan terhadap return saham. Hal ini berarti semakin

tinggi Return On Assets (ROA) suatu perusahaan, maka semakin

tinggi pula return saham yang dihasilkan.

2.3.2 H2: Debt to Equity Ratio (DER) berpengaruh positif terhadap return saham

DER menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban yang ditunjukkan pada berapa bagian dari modal sendiri

yang digunakan untuk membayar hutang. Menurut penelitian yang

dilakukan oleh Arista (2012), hasil penelitiannya menunjukkan Debt

to Equity Ratio (DER) memiliki pengaruh yang signifikan terhadap

return saham. Berbeda dengan Tinneke (2007), hasil penelitiannya

menunjukkan Debt to Equity Ratio (DER) memiliki pengaruh positif

terhadap return saham tetapi tidak signifikan.

2.3.3 H3: Inflasi berpengaruh positif terhadap return saham.

Inflasi adalah suatu keadaan perekonomian di suatu negara

dimana terjadi kecenderungan kenaikan harga-harga barang dan jasa

secara umum dalam waktu yang panjang (kontinu) disebabkan karena

tidak seimbangnya arus uang dan barang. Tingkat inflasi

uang sebagai refleksi tingkat harga umum tidak stabil. Tingkat inflasi

yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang tidak

stabil, yaitu mengalami permintaan atas produk yang melebihi

kapasitas penawarannya, sehingga harga mengalami kenaikan. Inflasi

yang terjadi di suatu negara akan mempengaruhi return saham

(Gitman, 2008). Berdasarkan uraian tersebut hasil penelitian yang

dilakukan oleh (Rusliatu, 2011) menyatakan bahwa inflasi secara

parsial berpengaruh negatif terhadap return saham.

2.3.4 H4: Economic Value Added (EVA) berpengaruh positif terhadap return saham

Bila perusahaan mampu menghasilkan tingkat pengembaliaan

yang lebih besar dari biaya modalnya, hal ini menandakan bahwa

perusahaan berhasil menciptakan nilai bagi pemilik modal, oleh

karena itu hal ini menarik minat investor dan atau calon investor untuk

menanamkan dananya. Hasil penelitian yang dilakukan oleh Tinneke

(2007), Sudiyatno dan Suharmanto (2011) hasil penelitiannya

menunjukkan Economic Value Added (EVA) berpengaruh positif

terhadap return saham tetapi tidak signifikan. Hal lain yang dilakukan

oleh Amyulianthy dan Ritonga (2016) yang menemukan bahwa

terdapat hubungan positif dengan return saham maka dapat ditarik

kesimpulan bahwa terdapat hubungan positif antara EVA dan return

maka harga saham akan mengalami kenaikan yang pada akhirnya

memberikan return saham yang tinggi.

2.3.5 H5: Return on Assets (ROA), Debt to Equity Ratio (DER), Inflasi, dan Economic Value Added (EVA) berpengaruh positif terhadap return saham

Menguji apakah Return on Assets (ROA), H2: Debt to Equity

Ratio (DER), Inflasi, dan Economic Value Added (EVA) secara

25

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian.

Jenis penelitian yang akan digunakan adalah penelitian kuantitatif

dengan pendekatan asosiatif. Penelitian kuantitatif adalah metode penelitian

yang digunakan untuk meneliti pada populasi atau sampel tertentu,

pengumpulan data menggunakan instrumen penelitian, analisis data yang

besifat kuantitatif atau statistik, dengan tujuan untuk menguji hipotesis yang

telah ditetapkan (Sugiyono, 2017: 8).

Pendekatan asosiatif merupakan penelitian yang bertujuan untuk

mengetahui pengaruh ataupun hubungan antara dua variabel atau lebih.

Dalam penelitian ini peneliti ingin mengetahui pengaruh Profitabilitas (ROA),

Solvabilitas (DER), Inflasi dan Manajemen Mutu (EVA) terhadap Return

Saham.

3.2 Tempat dan Waktu Penelitian.

Penelitian ini dilakukan di perpustakaan Universitas Pelita Bangsa yang

beralamat di Jalan Inspeksi Kalimalang No. 9, Cibatu, Kecamatan Cikarang

Pusat, Kabupaten Bekasi dan di kediaman penulis yang beralamat di Kp.

Kandang Roda RT 02 RW 04, Desa Serang, Cikarang Selatan, Bekasi. Waktu

Tabel 3.1

Jadwal Kegiatan Penelitian

No. Uraian Kegiatan Periode Bulan Maret s.d. September 2019

Maret April Mei Juni Juli Agustus September

1 Observasi

2 Menyusun Proposal

3 Bimbingan Proposal

4 Ujian Proposal Skripsi

5 Menyusun Skripsi 6 Bimbingan Skripsi 7 Pengolahan Data 8 Pengesahan Penelitian 9 Ujian Skripsi Sumber : Peneliti 3.3 Kerangka Konsep.

Kerangka konsep merupakan suatu bentuk kerangka berpikir yang dapat

digunakan sebagai pendekatan dalam memecahkan masalah.

3.3.1 Desain Penelitian.

Desain dalam penelitian ini adalah sebagai berikut:

H1 = X1 Y : Gd Gilang Gunadi dan Ketut Wijaya Kesuma, Jurnal

Manajemen : Volume 4, Nomor 6 (2015)

Bambang Sudiyatno dan Toto Suharmanto, Jurnal

Dinamika Manajemen : Volume 2, Nomor 2 (2011)

H2 = X2 Y : Desy Arista, Jurnal Ilmu Manajemen dan Akuntansi

Terapan : Volume 3, Nomor 1 (2012)

H3 = X3 Y : Ellen Rusliati dan Syarah Nurul Fathoni, Jurnal Bisnis

H4 = X4 Y : Rafrini Amyulianthy dan Elsa K.Ritonga,

International Journal of Business and Management Invention, Volume 5 Issue 2 (2016)

Bambang Sudiyatno dan Toto Suharmanto, Jurnal Dinamika

Manajemen : Volume 2, Nomor 2 (2011)

Desain penelitian dalam penelitian ini adalah sebagai berikut :

Gambar 3.1 Desain Penelitian

Sumber : data diolah penulis X5 ROA X1 DER X2 INFLASI X3

RETURN

SAHAM

Y

Gunadi dan Kesuma(2015)

Arista (2011)

EVA X4 Rusliati dan Fathoni

(2011)

Amyulianthy dan Ritonga (2016) Jogiyanto (2013) H1 H2 H3 H4 H5

3.3.2 Definisi Operasional Variabel Penelitian.

Adapun definisi operasional variable dalam penelitian ini akan

dijelaskan pada tabel berikut :

Tabel 3.2

Definisi Operasional Variabel

Uraian Variabel Instrumen Penjelasan Atas Instrumen Variabel Rasio Profitabilitas X1 = Return On Assets (James Van

Horne dan John M. Wachowicz, 1997)

ROA digunakan untuk

menunjukkan kemampuan

perusahaan dalam

menghasilkan laba dari aktiva yang digunakan. (Kasmir,

2016). Dengan cara

membandingkan laba bersih setelah pajak dibagi total aktiva. Rasio Solvabilitas X2 = Debt to Equity Ratio (Horne dan Wachowicz, 2005 dalam Martono, 2009)

DER digunakan untuk

menilai hutang dengan ekuitas. (Kasmir, 2016). Rasio yang digunakan untuk mengukur total hutang yang diukur dari perbandingan total hutang dengan ekuitas pemegang saham.

Inflasi

X3 = Indeks

Inflasi adalah kecenderungan meningkatnya harga barang

Harga Konsumen (M. Natsir, 2014) Keterangan : INF = Inflasi IHK = Indeks Harga Konsumen n = periode

dan jasa secara umum dan terus menerus. Manajemen Mutu X4 = Economic Value Added (Ritonga, 2016:9) Langkah-langkah dalam menentukan ukuran EVA adalah : 1. Menghitu ng/menaks ir biaya hutang (cost of debt) EVA = NOPAT – (WACC X Invested Capital)

Economic Value Added

(EVA) merupakan ukuran Kinerja Keuangan yang perhitungkan kepentingan pemilik modal. Economic Value Added (EVA) adalah pengukuran nilai tambah

perusahaan dengan

mengurangi beban biaya modal yang timbul dari

investasi yang telah

dilakukan.

NOPAT =

Net Operating Profit after Tax Kd = Ki = Kd (1-t) Ke =Rf + βi (Rm - Rf) Keterangan : Ke = Tingkat keuntungan

2. Menaksir biaya modal saham (cost of equity) 3. Menghitu ng struktur permodala n (dari neraca) yang diharapkan dari saham i Rf = Tingkat investasi bebas resiko Rm = Tingkat keuntungan yang diharapkan dari portfolio pasar (market return) Ri = Tingkat perubahan return tahunan saham perusahaan βi = Resiko (koefisien Beta) saham i

Laba usaha setelah dikurangi pajak tetapi belum dikurangi biaya bunga.

WACC =

Biaya rata-rata tertimbang

Invested Capital =

Seluruh sumber pembiayaan

yang digunakan oleh

perusahaan untuk

menghasilkan profit dalam penelitian ini invested

4. Menghitu ng biaya modal tertimbang (weighted averaged cost of capital– WACC) 5. Menghitu ng EVA (Economi c Value Added). (Bachruddin, 2002)

Capital terdiri dari Long Term Liabilities dan Equitas.

( ) ( ) Dimana: E = Proporsi Modal sendiri F = Proporsi hutang Ke = Biaya modal sendiri (%) Ki = Biaya hutang (%) EVA = NOPAT – (WACC X Invested Capital)

Y = Return Saham (Jogiyanto, 2013) R = Capital Gain (Loss) + yield Keterangan: R = Return Saham Pt = Harga saham sekarang Pt-1= Harga saham periode sebelumnya

Return saham adalah hasil yang diperoleh dari investasi saham.

Capital gain/loss merupakan selisih dari harga investasi sekarang relatif dengan harga periode tertentu.

Sumber : Beberapa sumber yang diolah peneliti

3.4 Populasi dan Sampel.

Populasi perusahaan yang diambil dalam penelitian ini adalah

perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

pada periode tahun 2016-2018. Dan sampel yang diambil sesuai dengan

kriteria dalam penelitian ini dan mencantumkan laporan keuangan

perusahaan.

3.4.1 Populasi.

Populasi adalah wilayah generalisasi yang terdiri atas:

obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

kesimpulannya (Sugiyono, 2017: 80). Populasi dalam

perusahaan-perusahaan ini adalah perusahan-perusahan Manufaktur yang tercatat

dalam Bursa Efek Indonesia periode 2016-2018 yang berjumlah 131

perusahaan.

3.4.2 Sampel.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut (Sugiyono, 2017: 81). Pengambilan sampel

dalam penelitian ini akan menggunakan teknik purposive sampling

yaitu teknik penentuan sampel dengan pertimbangan tertentu

(Sugiyono, 2017: 85).Berikut adalah daftar sampel ada 21 perusahaan

manufaktur dalam penelitian ini:

Tabel 3.3

Daftar Sampel Perusahaan

NO. Kode Saham Nama Perusahaan

1 ALDO PT. Alkindo Naratama Tbk.

2 ARNA PT. Arwana Citra Mulia Tbk.

3 ASII PT. Astra Internasional Tbk.

4 AUTO PT. Astra Otoparts Tbk.

5 BRAM PT. Indo Kordsa Tbk.

6 CPIN PT. Charoen Pokphand Indonesia Tbk.

7 EKAD PT. Ekadharma Internasional Tbk.

8 GGRM PT. Gudang Garam Tbk.

9 IKBI PT. Sumi Indo Kabel Tbk.

10 INAI PT. Indal Aluminium Industry Tbk.

11 INCI PT. Intanwijaya Internasional Tbk.

13 JPFA PT. Japfa Comfeed Indonesia Tbk.

14 KLBF PT. Kalbe Farma Tbk.

15 MYOR PT. Mayora Indah Tbk.

16 SMGR PT. Semen Indonesia Tbk.

17 TBMS PT. Tembaga Mulia Semanan Tbk.

18 TKIM PT. Kertas Tjiwi Kimia Tbk.

19 TRST PT. Trias Sentosa Tbk.

20 ULTJ PT. Ultra Jaya Milk Industri Company Tbk.

21 UNVR PT. Unilever Indonesia Tbk.

Sumber: Bursa Efek Indonesia dan diolah oleh peneliti

3.5 Teknik Pengambilan Sampel.

Teknik pengambilan sampel dilakukan dengan pendekatan

nonprobability sampling dengan teknik penentuan sampel menggunakan

purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan

tertentu (Sugiyono, 2016). Dalam penelitian ini, pengambilan sampel

menggunakan teknik purposive sampling yang membatasi objek penelitian

pada kriteria-kriteria tertentu.

Berikut kriteria yang ditentukan dalam penelitian ini:

1. Perusahaan manufaktur yang sudah dan masih tercatat di BEI pada

periode tahun 2016 hingga tahun 2018.

2. Perusahaan manufaktur yang terdaftar mempublikasikan laporan

keuangan perusahaan dan tidak mengalami delisting selama periode

tahun 2016 hingga tahun 2018.

3. Mencantumkan ROA dan DER yang stabil pada laporan keuangan yang

4. Perusahaan yang memiliki EVA pada laporan keuangan yang diterbitkan

pada periode tahun 2016 hingga tahun 2018.

Tabel 3.4

Kriteria Sampel Penelitian

No. Kriteria Sampel Jumlah

1 Perusahaan manuifaktur yang terdaftar di BEI

berturut-turut dari tahun 2016-2018 131

2 Perusahaan manufaktur yang mengalami delisting

pada tahun 2016-2018. 11

3 Perusahaan yang tidak stabil ROA dan DER pada

tahun 2016-2018. 80

4 Perusahaan yang tidak memiliki EVA pada laporan

keuangan tahun 2016-2018 19

Jumlah sampel penelitian 21

Sumber: Bursa Efek Indonesia dan diolah oleh peneliti

3.6 Metode Pengumpulan Data.

Metode pengumpulan data dalam penelitian ini adalah :

1. Metode dokumentasi yaitu pengumpulan data yang bersumber dari

benda-benda tertulis. Dalam penelitian ini sumber data yang digunakan berupa

laporan keuangan pada perusahaan manufaktur yang diperoleh dari

www.idx.co.id, www.bi.go.id dan situs resmi dari perusahaan

masing-masing.

2. Data sekunder yaitu data yang telah ada dan tidak perlu dikumpulkan oleh

peneliti seperti catatan perusahaan, analisis industri yang telah dipublikasi

3. Studi Kepustakaan yaitu dengan mengkaji berbagai literatur pustaka,

dengan cara mengumpulkan artikel- artikel, teori yang relevan, dan

literatur lainnya yang ada kaitannya dengan penelitian ini.

3.7 Metode Analisis Data.

Metode analisis data yang digunakan dalam penelitian ini adalah:

3.7.1 Statistik Deskriptif.

Menurut Imam Ghozali (2015) statistik deskriptif memberikan

gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata

(mean), standar deviasi, varian, maksimum, minimum, sum, range,

kurtosis, dan skewness (kemencengan distribusi). Dalam penelitian ini

variabel yang digambarkan nilai rata-rata (mean), standar deviasi,

varian, maksimum, minimum, sum, range, kurtosis, dan skewness

(kemencengan distribusi) nya adalah Return Saham, ROA (Return On

Assets), DER (Debt to Equity Ratio), Inflasi dan EVA (Economic

Value Added).

3.7.2 Analisis Regresi Berganda.

Model analisis yang digunakan untuk menganalisis pengaruh

variabel independen terhadap variabel dependen adalah model regresi

berganda. Model ini dipilih karena penelitian ini dirancang untuk

meneliti variabel-variabel bebas yang berpengaruh terhadap variabel

terikat dengan menggunakan data cross section. Pengujian akan

Y = a + b1 ROA + b2 DER + b3 Inflasi + b4 EVA + e

Keterangan :

Y = Return Saham

a = Konstanta

b1 b2 b3 b4 = Koefisien regresi dari variabel bebas

ROA = Return On Assets

DER = Debt to Equity Ratio

EVA = Economic Value Added

e = Faktor Pengganggu dari luar model (error)

3.7.3 Uji Asumsi Klasik.

Uji asumsi klasik merupakan prasyarat analisis regresi data panel.

Sebelum melakukan pengujian hipotesis yang diajukan dalam penelitian

perlu dilakukan pengujian asumsi klasik yang meliputi Uji Normalitas,

Uji Multikolinieritas, Uji Heteroskedastisitas dan Uji Autokorelasi.

A. Uji Normalitas.

Pengujian normalitas data adalah pengujian tentang

kenormalan distribusi data. Uji normalitas bertujuan menguji apakah

dalam model regresi memiliki distribusi normal. Uji normalitas diuji

dengan menggunakan uji kolmogorov Smirnov dengan membuat

hipotesis.

Hipotes yang digunakan adalah:

H0 : Data residual berdistribusi normal

Data ini lolos uji masalah apabila nilai Asymp.Sig (2-tailed)

variabel residual berada diatas 0,05. Sebaliknya jika nilai Asymp.Sig

(2-tailed) variabel residual berada dibawah 0,05, maka data tersebut

mengalami normalitas.

B. Uji Multikolinieritas.

Uji Multikolinearitas yang bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

korelasi antar variabel independen (Ghozali, 2013:110). Jika variabel

independen saling berkorelasi, maka variabel ini tidak orthogonal.

Multikolinieritas dapat dilihat dengan Variance inlation factor

(VIF) bila nilai VIF <10 dan nilai tolerance > 0,10 maka tidak ada

gejala Multikolinieritas.

C. Uji Heteroskedastisitas.

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual suatu

pengamatan ke pengamatan yang lain. Jika varians dari suatu

pengamatan ke pengamatan yang lain sama maka disebut

homokedastisitas. Dan jika varians berbeda maka disebut

heteroskedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi heterokedastisitas (Ghozali,

dilakukan dengan Uji Glejser yakni meregresikan nilai mutlaknya.

Hipotesis yang digunakan adalah sebagai berikut :

H0 : β1 = 0 {tidak ada masalah heteroskedastisitas}

H1 : β1 ≠ 0 {ada masalah heteroskedastisitas}

Pedoman yang akan digunakan dalam pengambilan kesimpulan

uji Glejser adalah sebagai berikut :

a. Jika nilai probability > 0,05 maka H0 ditolak, artinya ada

masalah heteroskedastisitas.

b. Jika nilai probability < 0,05 maka H0 diterima, artinya tidak ada

masalah heteroskedastisitas.

D. Uji Autokorelasi.

Uji autokorelasi dilakukan untuk mengetahui ada tidaknya

korelasi antara faktor penganggu yang satu dengan lainnya (non

autokorelation). Untuk menguji ada tidaknya autokorelasi dapat

digunakan tes Durbin Watson. Cara yang digunakan untuk

mendiagnosis adanya autokorelasi adalah dengan uji Durbin-Watson

(DW test). Pengambilan keputusan ada tidaknya autokorelasi adalah:

a. Bila DW terletak antara batas atas (Upper bound / du) dan 4-du,

maka tidak ada autokorelasi.

b. Bila DW lebih rendah dari pada batas bawah (Lower bound / dl)

maka ada autokorelasi positif.

c. Bila nilai DW lebih besar dari (4-dl), maka ada autokorelasi

d. Bila niali DW terletak antara (4-du) dan diantara (dl-du) maka

hasilnya tidak dapat disimpulkan.

3.7.4

Uji Hipotesis.Untuk memperoleh jawaban dari rumusan masalah dan hipotesis

penelitian yang telah diungkapkan, maka dibutuhkan pengujian

hipotesis yang sesuai terkait hipotesis yang telah dirumuskan. Pengujian

hipotesis dalam penelitian ini menggunakan pengujian hipotesis secara

parsial (Uji t) dan secara simultan (Uji F). Adapun penjelasan dari

masing-masing pengujian adalah sebagai berikut:

A. Uji T.

Uji t-test digunakan untuk menguji hipotesis secara parsial

guna menunjukkan pengaruh tiap variabel independen secara

individu terhadap variabel dependen. Uji t-test adalah pengujian

koefisien regresi masingmasing variabel independen terhadap

variabel dependen untuk mengetahui seberapa besar pengaruh

variabel independen terhadap variabel dependen. Pengujian ini

dilakukan uji dua arah dengan hipotesis:

H0 : β1=0 artinya tidak ada pengaruh dari variabel independent terhadap variabel dependen.

Ha : β1<0 atau β1>0 artinya ada pengaruh dari variabel independen terhadap variabel dependen.

1. H0 diterima dan Ha ditolak apabila thitung < ttabel , artinya

varibel independen tidak berpengaruh secara signifikan terhapap

variabel dependen.

2. H0 ditolak dan Ha diterima apabila t hitung > t tabel , artinya

varibel independen berpengaruh secara signifikan terhadap

variabel dependen.

Alternatif lain untuk melihat pengaruh secara parsial adalah

dengan melihat nilai signifikansinya, apabila nilai signifikansi yang

terbentuk dibawah 5% maka terdapat pengaruh yang signifikan

variabel independen secara parsial terhadap variabel dependen.

Sebaliknya bila signifikansi yang terbentuk diatas 5% maka tidak

terdapat pengaruh yang signifikan variabel independen secara parsial

terhadap variabel dependen.

B. Uji F.

Uji F merupakan pengujian hubungan regresi secara simultan

yang bertujuan untuk mengetahui apakah seluruh variabel

independen bersama-sama mempunyai pengaruh yang signifikan

terhadap variabel dependen. Adapun langkah-langkah pengujian

hipotesis dengan menggunakan Uji F adalah sebagai berikut :

1. Membuat Formula Uji Hipotesis.

H0 : β1 = β2 = β3 = 0, tidak terdapat pengaruh

2.

Menentukan Tingkat Signifikansi.Penelitian ini menggunakan tingkat signifikan α = 0,05

artinya kemungkinan kebenaran hasil penarikan kesimpulan

mempunyai probabilitas 95% atau toleransi kemelesetan 5%.

3. Penetapan Uji F-test.

Pengujian regresi secara simultan dimaksudkan apakah

variabel bebas secara menyeluruh memberikan pengaruh nyata

terhadap variabel terikat. Uji hipotesis yang digunakan adalah

uji Fhitung . Fhitung.

4. Kriteria Pengambilan Keputusan.

Hasil t-hitung dibandingkan dengan t-tabel, dengan kriteria

pengambilan keputusan sebagai berikut:

H0 diterima dan H1 ditolak, jika F hitung < F tabel dan nilai Sig

> 0.05

H0 ditolak dan H1 diterima, jika F hitung > F tabel dan nilai Sig

< 0.05

5.

Penarikan Kesimpulan.Apabila H0 diterima, maka disimpulkan bahwa suatu

pengaruh adalah tidak signifikan, artinya tidak ada pengaruh

secara bersama-sama antara variabel independen terhadap

variabel dependen, sedangkan apabila H0 ditolak, menunjukkan

adanya pengaruh yang signifikan dari variabel-variabel bebas

C. Koefisien Determinasi (R2).

Koefisien determinan berkisar antara nol sampai dengan satu

(0 ≤ R2 ≤ 1). Hal ini berarti bila R2

= 0 menunjukkan tidak adanya

pengaruh antara variabel independen terhadap variabel dependen,

bila adjusted R2 semakin besar mendekati 1 menunjukkan semakin

kuatnya pengaruh variabel independen terhadap variabel dependen

dan bila adjusted R2 semakin kecil bahkan mendekati nol, maka

dapat dikatakan semakin kecil pula pengaruh variabel independen

terhadap variabel dependen. Rumus koefisien determinasi adalah

sebagai berikut:

= 2 𝑋 100% Keterangan:

= Besar atau jumlah koefisien determinasi

2

= Nilai koefisien korelasi

Sedangkan kriteria dalam melakukan analisis koefisien

determinasi adalah sebagai berikut:

a. Jika Kd mendekati nol (0), berarti pengaruh variabel independen

terhadap variabel dependen lemah, dan

b. Jika Kd mendekati satu (1), berarti pengaruh variabel

44

BAB IV

GAMBARAN UMUM OBYEK PENELITIAN

4.1 Obyek Penelitian.

Obyek pada penelitian ini adalah Rasio Profitabilitas yang diukur

dengan ROA (Return On Assets), Rasio Solvabilitas yang diukur dengan

DER (Debt to Equity Ratio), Inflasi dan Manajemen mutu yang diukur

dengan EVA (Economic Value Added) terhadap Return Saham pada

perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada periode

tahun 2016-2018.

4.2 Sejarah Singkat Pasar Modal atau Bursa Efek Indonesia.

Bursa Efek (pasar modal) telah ada di Indonesia sejak dari zaman

penjajahan Belanda. Pasar modal di Indonesia pun pernah mengalami pasang

naik di masa ini. Dalam perkembangannya, pasar modal di Indonesia pun

mengalami pasang surut, sejalan dengan perkembangan sejarah bangsa

Indonesia sendiri. Karena itu untuk membahasnya, seperti sejarah Indonesia

yang dibagi menjadi 4 zaman, maka inilah sejarah pasar modal di 4 zaman

tersebut:

1. Era Penjajahan.

Bursa efek pertama didirikan di Batavia. Pada masa itu, Belanda

mendirikan usaha perkebunan secara masif, dan membutuhkan modal