PENGARUH CORPORATE SOCIAL RESPONSIBILITY

TERHADAP KINERJA PERUSAHAAN

Atika Rahmani

Andayani

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

This research is meant to test the influence of corporate social responsibility (CSR) to the performance of (which is proxy by CAR) manufacturing companies which are listed in the Indonesia Stock Exchange (BEI) in 2009-2011 periods. The independent variable in this research is CSR economy dimension, CSR environment dimension as well as CSR Social dimension, while dependent variable is using CAR. This research is using control variable which are price to book value (PBV) and debt equity ratio (DER). The samples of this research are as much as 20 manufacturing companies which have observation period in 2009-2011. So, the objects which are observed by the researcher are as many as 60 observations. But there are 20 observations data which are outlier. So the total of observation becomes 40 observations. The samples which are used by the researcher are based on the purposive sampling method while the multiple linear regressions are used as the hypothesis test. The result of this research indicates that the dimension of CSR economy, environment, and social variables have significant influence to the CAR. The simultaneous result of this research is performed by using PBV and DER variables as well as independent variables which are dimension of CSR economy, environment, and social have significant influence to the CAR.

Keywords: CSR, CSR economy dimension, CSR environment dimension, CSR social dimension, stock return.

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh corporate social responsibility (CSR) terhadap kinerja perusahaan (diproksi oleh CAR) manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode pengamatan tahun 2009-2011. Variabel independen dalam penelitian ini adalah CSR dimensi economy, CSR dimensi environment serta CSR dimensi social, sedangkan variabel dependen yang digunakan adalah CAR. Penelitian ini juga menggunakan variabel kontrol berupa price to book value (PBV) dan debt equity ratio (DER). Sampel penelitian ini berjumlah 20 perusahaan manufaktur yang mempunyai periode pengamatan dari 2009-2011. Jadi objek yang diteliti yaitu 60 jumlah pengamatan. Namun ada 20 data pengamatan yang dioutlier. Sehingga total keseluruhan pengamatan menjadi 40. Penggunaan sampel berdasarkan purposive sampling. Sedangkan Uji hipotesis yang digunakan yaitu analisa regresi linier berganda. Hasil penelitian secara parsial menunjukkan bahwa variabel CSR dimensi economy, environment dan social berpengaruh signifikan terhadap CAR. Hasil penelitian Secara simultan dengan menggunakan variabel PBV dan DER serta variabel independen yaitu CSR dimensi economy, environment dan social berpengaruh signifikan terhadap CAR.

Kata kunci: CSR, CSR dimensi economy, CSR dimensi environment, CSR dimensi social, stock return.

PENDAHULUAN

Seperti yang telah kita ketahui, bahwa dunia bisnis mempunyai dampak dua sisi yang berlawanan. Artinya, selain memberikan kontibusi positif bagi masyarakat ataupun consumer seperti terpenuhinya kebutuhan manusia akan kelangsungan hidup, meningkatnya sumber daya manusia dan sebagainya. Tetapi ada juga dampak negatif yang terjadi akibat adanya bisnis itu sendiri seperti kerusakan lingkungan karena aktivitas operasional bisnis (perusahaan), melebarnya kesenjangan ekonomi dan lain sebagainya. Untuk meminimalisir dampak negatif tersebut, maka muncullah konsep corporate social responsibility (yang disingkat menjadi CSR). Konsep ini menjelaskan tentang suatu bentuk pertanggungjawaban suatu organisasi khususnya perusahaan terhadap pemegang saham, konsumen, karyawan, komunitas dan lingkungan dalam segala aspek yang berhubungan dengan kegiatan operasional perusahaan tersebut. Pratiwi dan Djamhuri (dalam Sayidatina, 2011) mengartikan bahwa pengungkapan sosial sebagai suatu pelaporan atau penyampaian informasi kepada stakeholders mengenai segala aktivitas perusahaan yang berhubungan dengan lingkungan sosialnya.

Menurut Marhun (dalam Indrawan, 2011) apabila perusahaan tidak memperhatikan faktor yang ada di sekitarnya baik dari pihak karyawan, konsumen, masyarakat, maupun sumber daya alam yang merupakan satu kesatuan yang mendukung suatu sistem, maka action tersebut akan mengakhiri eksistensi perusahaan itu sendiri. Kerusakan dan gangguan yang timbul dari pihak eksternal tersebut akan menganggu bahkan akan menghentikan kegiatan operasional perusahaan. Citra perusahaan akan semakin baik di mata masyarakat jika dapat menunjukkan rasa kepedulian dan tanggung jawab terhadap lingkungan eksternal itu.

Sebenarnya, corporate social responsibility ini sudah ada di Indonesia tahun 1990-an. Walaupun pada masa itu bukan istilah corporate social responsibilty yang digunakan tetapi konsep dasarnya sama, yaitu konsep yang menekankan akan pentingnya memperhatikan lingkungan dan sosial perusahaan didalam melakukan segala aktivitas operasionalnya. Konsep corporate social responsibility ini terbentuk ketika kesadaran akan sustainbility reporting dirasa lebih penting daripada profitability, dimana suatu perusahaan atas melaksanakan aktivitasnya di dalam mengambil keputusan tidak hanya didasarkan pada aspek keuangan seperti dividen dan keuntungan, tetapi juga perlu dipertimbangkan dari konsekusensi aspek sosial, lingkungan untuk saat ini maupun jangka panjangnya. Karena itu dengan adanya konsep CSR, maka perusahaan seharusnya bersungguh-sungguh untuk mempertimbangkan segala konsekuensi atas aktivitas perusahaan terhadap seluruh stakeholders, termasuk lingkungan hidup. Hal ini mengharuskan perusahaan untuk menyeimbangkan antara kepentingan external-stakeholders dengan internal-stakeholders (khususnya pemegang saham). Global Reporting Initiative (2002) menyebut pemahaman ini dengan 3P (profit, people, planet), yaitu tujuan bisnis tidak hanya mencari laba (profit), tetapi juga menyejahterakan orang (people), dan menjamin keberlanjutan hidup lingkungan ini (planet) menurut Nugroho (dalam Siregar dan Dahlia, 2008). Menurut O’Rourke (dalam William, 2011) terdapat beberapa standar pengukuran yang dapat diterima dan diakui secara luas untuk mengukur CSR, di antaranya yaitu Global Reporting Initiative (GRI) guidelines, AA 1000 ISO, ISO 14001, OHSAS 18001, Dow Jones Sustainability Index dan Domini Social Index 400. Dari beberapa standar pengukuran di atas, O’Rourke (dalam William, 2011) mengemukakan bahwa GRI guidelines merupakan standar pengukuran yang paling representatif dan secara umum diakui dan diterima secara luas.

Global Reporting Initiative (GRI) reporting guidelines disusun berdasarkan beberapa informasi utama yang perlu diungkapkan oleh perusahaan-perusahaan. Informasi tersebut mencakup beberapa dimensi secara umum, yaitu dimensi economy, dimensi envrionment dan dimensi social. Dimensi economy dilihat dari aspek ekonomi. Di dalam dimensi ini akan dilihat dari kontribusi dari setiap perusahaan terhadap keberlangsungan sistem ekonomi secara lokal, nasional maupun global. Dimensi environment dilihat dari aspek akan seberapa besar dampak yang ditimbulkan oleh aktivitas perusahaan terhadap alam baik yang hidup ataupun tidak hidup. Dimensi social dilihat dari segi kelayakan aktivitas perusahaan terhadap aspek sosial secara menyeluruh. Dampak sosial yang berakibat buruk dapat memperburuk hubungan yang telah terjalin antara perusahaan dengan stakeholders. Hal tersebut selanjutnya akan berdampak negatif pada reputasi dan citra perusahaan, sehingga akan menurunkan nilai perusahaan bahkan dapat menghancurkan perusahaan itu sendiri. Sedangkan dampak lingkungan yang berakibat buruk dapat memunculkan keraguan dari investor pada perusahaan dan direspon negatif oleh para investor dengan semakin turunnya fluktuasi harga saham dari periode ke periode.

Penerapan corporate social responsibility dapat meningkatkan kinerja perusahan, dimana para investor akan cenderung menanamkan modal kepada perusahaan yang mengaplikasikan program corporate social responsibility. Eipstein dan Freedman (dalam Indrawan, 2011) menemukan bahwa investor individual tertarik terhadap kandungan informasi sosial yang dilaporkan dalam annual report, sehingga manajemen perusahaan saat ini tidak hanya dituntut terbatas atas pengelolaan dana yang diberikan, namun juga meliputi dampak yang akan ditimbulkan oleh perusahaan terhadap lingkungan alam dan sosial baik untuk saat ini dan yang akan datang.

Baik di Indonesia maupun di luar negeri, penelitian-penelitian yang berkaitan dengan corporate social responsibility, kinerja perusahaan, stock return telah mengalami peningkatan setiap tahun. Brammer et al (2005) menganalisis hubungan antara corporate social performance dan financial performance yang diukur dengan stock return untuk perusahaan-perusahaan di United Kingdom. Environment dan employment berkorelasi negatif dengan return, sedangkan community berkorelasi positif. Dahlia dan Siregar (2008) yang meneliti pengaruh CSR terhadap kinerja perusahaan yang diukur dengan ROE dan CAR. CSR berpengaruh positif terhadap ROE sedangkan terhadap CAR, CSR berpengaruh negatif. Titisari et al (2010) yang menguji pengaruh CSR terhadap kinerja perusahaan (firm performance) yang diukur dengan stock return baik CSR secara keseluruhan maupun berdasarkan pada parameternya (environment, employment, dan community) menunjukkan variabel environment dan community berkorelasi positif dengan stock return, sedangkan parameter employment justru berkorelasi negatif dengan stock return. Penelitian Muid (2011) menganalisis hubungan antara, CSR (social), CSR (environment) dengan stock return. Hasil penelitian menunjukkan bahwa CSR (social) memiliki hubungan positif dengan stock return. Sedangkan CSR (environment) memiliki hubungan negatif dengan stock return.

Penelitian ini merupakan pengembangan dari penelitian terdahulu yaitu Muid (2011) yang menguji tentang pengaruh CSR terhadap kinerja perusahaan manufaktur yang terdaftar di bursa efek Indonesia. Kinerja perusahaan tercermin dalam stock return. Namun dalam penelitian ini terdapat penambahan pada variabel independen yaitu CSR dimensi economy dan hal lain yang membedakan penelitian ini dengan penelitian sebelumnya adalah jumlah sampel dan periode pengamatan. Tujuan dari penelitian ini adalah untuk menguji masing-masing pengaruh dimensi CSR yaitu CSR dimensi economy, environment dan social terhadap stock return.

TINJAUAN TEORETIS DAN HIPOTESIS Teori Stakeholder (Stakeholder Theory)

Stakeholder adalah semua pihak baik internal maupun eksternal yang memiliki hubungan baik bersifat mempengaruhi maupun dipengaruhi, bersifat langsung maupun tidak langsung oleh perusahaan (Hadi, 2011). Dengan demikian, stakeholder merupakan pihak internal maupun eksternal seperti pemerintah, perusahaan pesaing, masyarakat sekitar, lingkungan internasional, lembaga di luar perusahaan (LSM dan sejenisnya), lembaga pemerhati lingkungan, para pekerja perusahaan, kaum minoritas dan lain sebagainya yang keberadaannya sangat mempengaruhi dan dipengaruhi perusahaan (Hummels, 2011).

Teori stakeholder mengatakan bahwa perusahaan bukanlah suatu entitas yang hanya berperasi untuk kepentingannya sendiri namum harus memberikan manfaat bagi stakeholdernya. Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan. Stakeholder merupakan semua pihak, internal maupun eksternal, yang dapat mempengaruhi ataupun dipengaruhi oleh perusahaan baik secara langsung maupun tidak langsung (Hadi, 2011).

Menurut the Clarkson Centre for Business Ethics (dalam Faradilla, 2012) stakeholder perusahaan dibedakan ke dalam dua bentuk yaitu primary stakeholder dan secondary stakeholder. Primary stakeholder merupakan pihak-pihak yang mempunyai kepentingan secara ekonomi terhadap perusahaan dan menanggung risiko. Pihak-pihak yang termasuk dalam golongan ini adalah investor, kreditor, karyawan dan komunitas lokal. Namun di sisi lain pemerintah tergolong dalam primary stakeholder walaupun secara tidak langsung mempunyai hubungan secara ekonomi akan tetapi hubungan keduanya bersifat non-kontraktual. Sedangkan secondary stakeholder adalah pihak-pihak dimana sifat hubungannya saling mempengaruhi namun kelangsungan hidup perusahaan secara ekonomi tidak ditentukan oleh stakeholder bentuk ini. Pihak-pihak yang termasuk dalam golongan ini adalah media dan kelompok kepentingan seperti lembaga sosial masyarakat, serikat buruh, dan sebagainya. Teori Legitimasi (legitimacy theory)

Menurut Gray et al (dalam Hadi , 2011: 88) bahwa:

“legitimation is a system-oriented view of organization and society.. permits us to focus on teh role of information and disclosure in the relationship between organization, the state, individual and group”.

Definisi di atas mengisyaratkan bahwa legitimasi merupakan sistem pengelolaan perusahaan yang berorientasi pada keberpihakan terhadap masyarakat, pemerintah individu dan kelompok masyarakat. Untuk itu, sebagai suatu sistem yang mengedepankan keberpihakan kepada masyarakat, operasi perusahaan harus kongruen dengan harapan masyarakat (Gray at el, 1996; dalam Hadi, 2011).

Praktek corporate social responsibility yang dilakukan perusahaan bertujuan untuk menyelaraskan diri dengan norma masyarakat. Dengan adanya pengungkapan Corporate Social Responsibility yang baik, maka diharapkan perusahaan akan mendapat legitimasi dari masyarakat sehingga dapat meningkatkan kinerja yang bertujuan untuk pencapaian keuntungan perusahaan.

Dowling dan Pfeffer (dalam Hadi, 2011: 91) menyatakan bahwa aktivitas organisasi perusahaan hendaknya sesuai dengan nilai sosial lingkungannya. Terdapat dua dimensi agar perusahaan memperoleh dukungan legitimasi, yaitu: aktivitas oganisasi perusahaan harus sesuai (congruence) dengan sistem nilai di masyarakat serta pelaporan aktivitas perusahaan juga hendaknya mencerminkan nilai sosial.

Corporate Social Responsibility

Corporate Social Responsibilty merupakan elemen penting dalam keragka keberlanjutan perusahaan yang mencakup aspek ekonomi, lingkungan dan sosial. Sebuah organisasi dunia World Business Council for Sustainable Development (WBCSD) yang dikutip oleh Wibisono (dalam Hadi, 2011:47) yang menyatakan bahwa:

“Continuing commitment by business to behave ethically and contributed to economic development while improving the quality of life of the workforce and their families as well as of the local community and society at large.”

Definisi di atas menunjukkan bahwa corporate social responsibility merupakan suatu bentuk tindakan yang berangkat dari pertimbangan etis perusahaan yang diarahkan untuk meningkatkan ekonomi bersamaan dengan meningkatkan kualitas hidup bagi karyawan berikut keluarganya, serta sekaligus peningkatan kualitas hidup masyarakat sekitar dan masyarakat secara lebih luas.

Selain pengertian corporate social responsibility yang telah dikemukakan oleh WBCSD, Badan Standarisasi Internasional yakni ISO 26000 (dalam Agustin, 2012) juga mengemukakan pernyataan mengenai definisi corporate social responsibility, yaitu:

“Responsibility of an organization for the impact of its decisions and activities and society and the environment, through transparent and ethical behaviour that contributes to sustainable development, health, and the welfare on society; takes into account the expectations of stakeholders; is in compliance with aplicable law and consistent with internasional norms of behaviour; and is integrated throughhout the organization and practiced in its relationship.”

Pernyataan di atas berarti bahwa corporate social responsibility adalah tanggug jawab sebuah organisasi terhadap dampak-dampak dari keputusan-keputusan dan kegiatan-kegiatannya pada masyarakat dan lingkungan yang diwujudkan dalam bentuk perilaku transparan dan etis yang sejalan dengan pembangunan berkelanjutan, kesehatan dan kesejahteraan masyarakat, mempertimbangkan harapan pemangku kepentingan, sejalan dengan hukum yang ditetapkan dan norma-norma perilaku internasional serta terintegrasi dengan organisasi secara menyeluruh.

Setelah penerapan corporate social responsibility, perusahaan juga hendaknya melakukan pengungkapan tanggung jawab sosial perusahaan yang lebih dikenal dengan istilah corporate social disclosure index (CSDI) . CSDI merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan (Sembiring, 2005). Pratiwi dan Djamhuri (2004) mengartikan pengungkapan sosial sebagai suatu pelaporan atau penyampaian informasi kepada stakeholders mengenai segala aktivitas perusahaan yang berhubungan dengan lingkungan sosialnya. Hasil penelitian di berbagai negara membuktikan, bahwa laporan tahunan (annual report) merupakan media yang tepat untuk menyampaikan tanggung jawab sosial perusahaan.

Perusahaan umumnya menggunakan konsep Global Reporting Initiative (GRI) sebagai acuan dalam penyusunan pelaporan CSR mereka. Konsep pelaporan CSR yang digagas oleh GRI adalah konsep sustainability report yang muncul sebagai akibat adanya konsep sustainability development. Dalam sustainability report digunakan metode triple bottom line. Konsep triple bottom line didasari tiga prinsip dasar yang terdiri dari profit, artinya perusahaan tetap haru berorientasi untuk mencari keuntungan secara ekonomi yang memungkinkan agar dapat beroperasi lebih lanjut dan berkembang. Yang kedua adalah people, artinya perusahaan harus mempunyai rasa kepedulian dan terhadap kesejahteraan manusia. Prinsip dasar yang terakhir adalah planet, artinya perusahaan peduli dengan lingkungan hidup dan keberlanjutan keanekaragaman hayati. Dengan berpedoman tiga prinsip dasar tersebut maka seharusnya perusahaan tidak hanya melaporkan sesuatu yang

diukur dari sudut pandang ekonomi saja, melainkan dari sudut pandang ekonomi, sosial dan lingkungan. Gagasan ini merupakan akibat dari adanya 3 dampak operasi perusahaan yang dilihat dari dimensi economy, dimensi environment dan dimensi social. Dalam penelitian ini, peneliti menggunakan 79 item pengungkapan yang terdiri dari dimensi economy (9 item), lingkungan (30 item), dan dimensi sosial (40 item) yang dibagi lagi menjadi dimensi praktek tenaga kerja (14 item), hak asasi manusia (9 item), sosial (8 item), dan tanggungjawab produk (9 item).

Corporate Social Responsibility Dimensi Economy

Corporate social Responsibility dimensi economy adalah pengukuran corporate social responsibility secara spesifik yang berdasarkan atas aspek ekonomi dari keberlanjutan yang terjadi akibat dampak organisasi terhadap kondisi perekonomian stakeholders di tingkat sistem ekonomi lokal, nasional dan global. Indikator kinerja ekonomi ini sendiri menunjukkan aliran dana di antara stakeholders serta dampak ekonomi utama terhadap masyarakat sekitar. Dimensi economy menurut global reporting initiative guide versi 3 mempunyai tiga aspek yang terdiri dari kinerja ekonomi, presensi pasar serta dampak ekonomi tidak langsung. Dimensi economy menurut GRI guide mempunyi 9 item pengungkapan.

Corporate Social Responsibility Dimensi Environment

Corporate social Responsibility dimensi environment adalah pengukuran corporate social responsibility secara spesifik yang berdasarkan atas dimensi lingkungan dari keberlanjutan yang mempengaruhi dampak organisasi terhadap sistem alami hidup termasuk ekosistem, tanah, air dan udara. Dimensi environment menurut global reporting initiative guide versi 3 mempunyai sembilan aspek yang terdiri dari bahan; energi; air; keanekaragaman hayati; emisi, limbah dan sampah; produk dan jasa; kepatuhan; transportasi dan keseluruhan. Dimensi lingkungan ini menurut GRI mempunyai 30 item pengungkapan.

Corporate Social Responsibility Dimensi Social

Corporate social responsibility dimensi social adalah pengukuran corporate social responsibility secara spesifik berdasarkan atas dimensi sosial. Dimensi social ini berasal dari keberlanjutan membahas sistem sosial organisasi dimana dia beroperasi. Menurut global reporting initiative, indikator kinerja sosial mengidentifikasi kunci aspek kinerja yang meliputi praktek tenaga kerja; hak asasi manusia; masyarakat atau sosial; dan tanggung jawab produk. Sehingga corporate social responsibility dimensi social ini mempunyai 40 item pengungkapan.

Kinerja Perusahaan

Kinerja perusahaan adalah suatu prestasi kerja yang dicapai oleh perusahaan dalam periode tertentu yang merupakan hasil dari proses kerja yang terjadi dalam periode tersebut. Menurut Febryani dan Zulfadin (dalam Indrawan, 2011) kinerja perusahaan merupakan hal yang penting yang harus dicapai oleh setiap perusahaan karena kinerja merupakan cerminan dalam mengelola dan mengalokasikan sumber daya perusahaan tersebut. Untuk mengetahui kinerja yang telah dicapai maka perlu dilakukan penilaian kinerja. Penilaian kinerja perusahaan dapat dilihat dari segi analisis laporan keuangan dan dari segi perubahan harga saham.

Laporan tahunan (annual report) merupakan salah satu sumber informasi guna mendapatkan gambaran kinerja perusahaan. Informasi yang diberikan oleh pihak manajemen perusahaan merupakan salah satu cara untuk memberikan gambaran tentang kinerja perusahaan mereka kepada para stakeholder.

Penilaian kinerja perusahaan dalam penelitian ini menggunakan Cummulative Abnormal Return yang merupaakan proksi dari stock return. Stock return adalah tingkat keuntungan yang diharapkan oleh investor atas investasi yang mereka lakukan di pasar modal berupa real return dan expectation return. Abnornal return adalah selisih antara perhitungan dari real return dengan expectation return pada periode yang sama. Return disebut normal jika actual return sama atau mendekati expectation return. Abnormal return dapat dikatakan positif bila selisih antara real return dengan expectation return hasilnya positif. Dan abnormal return dapat dikatakan negatif jika sebaliknya.

Hubungan Variabel Kontrol dengan Corporate Social Responsibiity dan Kinerja

Perusahaan

Variabel kontrol adalah variabel yang dikendalikan atau dibuat konstan sehingga pengaruh variabel independen terhadap variabel dependen tidak dikacaukan oleh pengaruh faktor luar yang tidak diteliti. Jadi variabel lain yang dapat mempengaruhi hubungan antara variabel independen dengan variabel dependen dikontrol. Dengan demikian diharapkan bahwa variabel yang memberi keragaman terhadap variabel dependen hanyalah variabel independen yang ingin dipelajari pengaruhnya. Dalam penelitian ini, variabel dependen yang digunakan adalah kinerja perusahaan yang diproksikan oleh stock return yang tercermin dalam abnormal return.Kusumadilaga (2010) mengungkapkan bahwa rasio profitabilitas atau rasio rentabilitas menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan. Keuntungan yang layak untuk dibagikan kepada pemegang saham adalah keuntungan setelah bunga dan pajak. Semakin besar keuntungan yang diperoleh semakin besar kemampuan perusahaan untuk membayarkan dividennya. Dengan demikian, pengukuran profitabilitas dari suatu perusahaan akan menunjukkan tingkat efektifitas kinerja perusahaan secara menyeluruh dan secara tidak langsung investor jangka panjang akan sangat berkepentingan dalam keputusan investasinya.

Dalam penelitian ini, variabel kontrol yang digunakan adalah price book to value (PBV) dan leverage atau debt equity ratio (DER). Price book to value merupakan proksi dari growth. Perusahaan yang memiliki kesempatan tumbuh yang tinggi diharapkan akan memberikan profitabilitas yang tinggi di masa depan. Dengan demikian kinerja pasar akan lebih tinggi untuk perusahaan yang memiliki growth (Dahlia dan Siregar, 2008:16). PBV yang tinggi menunjukkan kinerja perusahaan yang baik sehingga mampu meningkatkan laba, harga saham dan lain-lain serta akan direspon positif oleh investor. Perusahaan yang berjalan baik, umumnya rasio PBVnya mencapai di atas satu, yang menunjukkan bahwa nilai pasar sahamnya lebih besar daripada nilai bukunya.

Variabel kontrol kedua yang digunakan dalam penelitian ini adalah leverage atau debt equity ratio. Debt equity ratio merupakan proksi dari risk. Menurut Endrian (dalam Retno, 2012) Debt equity ratio ini menunjukkan kemampuan perusahaan atas proposri dalam penggunaan utang dalam membiayai investasi. Tingginya tingkat DER suatu perusahaan menunjukkan bahwa hutang perusahaan lebih tinggi daripada ekuitas yang dimiliki oleh perusahaan tersebut. Semakin tinggi tingkat DER suatu perusahaan maka semakin tinggi pula tingkat risiko yang dihadapi perusahaan, sehingga akan mempengaruhi kinerja perusahaan yaitu berpengaruh negatif terhadap return (Dahlia dan Siregar, 2008:15).

Pengembangan Hipotesis

Pengaruh Corporate Social Responsibility Dimensi Economy terhadap Stock Return

Penelitian Gao (dalam William, 2011) membuktikan bahwa komponen ekonomi di dalam pelaksanaan CSR merupakan komponen yang paling penting di di dalam perusahaan-perusahaan yang beroperasi di China, sementara komponen legal dan etichal

issues kurang menjadi bahan perhatian dari perusahaan-perusahaan di China. Menurut penelitian William (20011) pengungkapan CSR dimensi economy terbukti dapat meningkatkan nilai perusahaan. Para investor maupun stakeholders melihat adanya pengungkapan CSR dimensi economy di dalam laporan tahunan perusahaan dapat membantu meningkatkan nilai perusahaan dan menjadi bahan pertimbangan di dalam proses pengambilan keputusan investasi. Dengan demikian, hipotesis yang dapat dirumuskan adalah :

H1 : CSR dimensi economy berpengaruh terhadap stock return.

Pengaruh Corporate Social Responsibility Dimensi Environment terhadap Stock Return

Suratno, dkk (2006) menyatakan bahwa perusahaan yang memiliki environmental performance yang baik merupakan good news bagi investor dan calon investor . Oleh karena itu perusahaan cenderung akan meningkatkan CSR dimensi environment dalam laporan tahunannya. Semakin tinggi tingkat CSR dimensi environment maka akan semakin tinggi pula respon positif oleh investor yang dapat dilihat melalui fluktuasi harga saham perusahaan. Menurut penelitian Almilia dan Wijayanto (2007), perusahaan yang memiliki kinerja lingkungan yang bagus akan direspon positif oleh para investor melalui fluktuasi harga saham yang semakin naik dari periode ke periode dan sebaliknya jika perusahaan memiliki kinerja lingkungan yang buruk maka akan muncul keraguan dari para investor terhadap perusahaan tersebut dan direspon negatif dengan fluktuasi harga saham perusahaan di pasar yang semakin menurun dari tahun ke tahun. Dengan demikian, hipotesis yang dapat dirumuskan adalah:

H2 : CSR dimensi environment berpengaruh terhadap stock return.

Pengaruh Corporate Social Responsibility Dimensi Social terhadap Stock Return

Lingkup sosial merupakan indikator yang erat kaitannya dengan pelaksanaan tanggung jawab sosial perusahaan. Indikator kinerja sosial menurut GRI terdiri dari tenaga kerja, hak asasi manusia, masyarakat/sosial, dan tanggung jawab produk. Keberadaan perusahaan tidak bisa dipisahkan dengan masyarakat sebagai lingkungan eksternalnya. Dilihat dari aspek sosial, perusahaan harus memberikan kontribusi positif secara langsung kepada masyarakat yaitu dengan meningkatkan kualitas kehidupan masyarakat. Selain itu perusahaan juga harus memperhatikan kesejahteraan dan keselamatan karyawannya. Sehingga perusahaan mempunyai reputasi yang baik dan direspon positif sehingga akan meningkatkan kinerja perusahaan tersebut. Hal tersebut dikarenakan masyarakat dan karyawan merupakan bagian dari stakeholders. Penelitian Anggraini (2006) menemukan bahwa pengungkapan tertinggi pada tanggung jawab ke masyarakat (community). Tanggung jawab ke masyarakat merupakan bagian dari indikator social. Hasil penelitian tersebut juga didukung oleh penelitian dari Titisari, dkk (2010) serta penelitian dari Muid (2011) yang menyebutkan bahwa CSR (community) berpengaruh positif terhadap stock return yang diproksi oleh CAR. Dengan demikian, hipotesis yang dirumuskan adalah :

Model penelitian tampak pada Gambar 1.

Gambar 1

Model Hubungan CSR Dimensi Economy, Environment, Social, PBV, DER dan Stock Return

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan yang listing di Bursa Efek Indonesia, dan sampel dalam penelitian ini adalah perusahaan manufaktur yang listing di Bursa Efek Indonesia selama periode tahun 2009-2011 yang berjumlah 20 perusahaan. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Kriteria yang digunakan untuk memilih sampel adalah sebagai berikut: (a) Perusahaan tersebut terdaftar di Bursa Efek Indonesia. (b) Perusahaan tersebut termasuk dalam kategori perusahaan manufaktur, tanpa mempertimbangkan apakah perusahaan manufaktur tersebut megikuti Program Penilaian Peringkat Kinerja dalam Pengelolaan Lingkungan (PROPER). (c) Perusahaan tersebut mengeluarkan data annual report lengkap periode tahun 2009-2011. (d) Perusahaan tersebut mengungkapkan corporate social responsibility (CSR) dalam annual report periode tahun 2009-2011.

Definisi Operasional dan Pengukuran Variabel Variabel Dependen

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Dalam penelitian ini, variabel dependennya adalah stock return yang diproksi dengan CAR (Cummulative Abnormal Return). stock return adalah tingkat keuntungan yang diharapkan oleh investor atas investasi yang mereka lakukan di pasar modal. Stock return diukur Cummulative Abnormal Return. Abnormal return adalah selisih antara perhitungan dari real return dengan expectation return. Jadi CAR Cummulative Abnormal Return adalah hasil kumulatif presentase dari semua abnormal return dalam periode tertentu. Real return merupakan return yang terjadi pada waktu ke-t (Jogiyanto, 2010). Sedangkan expectation return merupakan return yang harus diestimasi. Dalam penelitian ini, CAR dihitung dengan menggunakan market adjusted model yang menganggap bahwa penduga terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut, sehingga tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena return estimasi adalah sama dengan return indeks pasar (Jogiyanto, 2010:591).

Abnormal return diperoleh melalui dua tahap, yaitu: 1 t 1 t t it

PI

PI

PI

R

− −−

=

Variabel Independen CSR dimensi economy CSR dimensi environment CSR dimensi social Variabel KontrolPrice to Book Value Debt-Equity Ratio

Variabel Dependen

1 t

1 t t

mt

IHSG

IHSG

IHSG

R

− −−

=

mt it itR

R

AR

=

−

Dimana:ARit : Abnormal return untuk perusahaan i pada hari ke-t.

Rit : Return harian perusahaan i pada hari ke-t.

Rm : Return indeks pasar pada hari ke-t.

PIt : Harga saham perusahaan i pada waktu t.

PIt-1 : Harga saham perusahaan i pada waktu t-1.

IHSGt : Indeks Harga Saham Gabungan pada waktu t.

IHSGt-1: Indeks Harga Saham Gabungan pada waktu t-1.

Dalam penelitian ini, periode jendela yang digunakan untuk menghitung abnormal return adalah 7 hari melibatkan 3 hari sebelum dan sesudah dan 1 hari pada saat publikasikannya annual report masing-masing perusahaan seperti terlihat pada gambar di bawah ini :

Periode Jendela

t1 = -3 t0 = Publikasi t2 = +3 Gambar 2

Periode Jendela Abnormal Return

Untuk dapat menguji nilai abnormal return selama 7 hari dengan indeks CSR maka perlu mengakumulasikan abnormal return. Perhitungan CAR (cumulative abnormal return) untuk masing-masing perusahaan merupakan akumulasi dari abnormal return selama periode 12 bulan tersebut, dengan menggunakan rumus berikut ini:

CAR it =

∑

ARitDimana:

CAR it : Cumulative Abnormal Return sekuritas i pada waktu t

Variabel Independen

Variabel independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain. Dalam penelitian ini, variabel independennya adalah:

1. CSR dimensi economy

Dimensi ekonomi untuk corporate social responsibility menurut global reporting index (GRI) mencakup tentang kinerja ekonomi, presensi pasar serta dampak ekonomi tidak langsung.

2. CSR dimensi environment

Dimensi lingkungan mencakup tentang material, energi, air, keanekaragaman hayati yang digunakan, emisi dan limbah yang dikeluarkan serta produk dan jasa yang dihasilkan. Selain itu dimensi lingkungan ini juga mencakup kepatuhan lingkungan, transportasi dan menyeluruh.

3. CSR dimensi social

Dimensi ini mencakup kinerja sosial mengenai sistem sosial dimana organisasi atau perusahaan ini beroperasi. Kunci dimensi yang dijelaskan dalam GRI (Global Reporting

Initiative) mengenai praktek tenaga kerja dan pekerjaan yang layak, hak asasi manusia, masyarakat dan tanggung jawab produk.

Pengecekan dan perhitungan CSR yaitu dengan menggunakan pendekatan dikotomi. Pendekatan dikotomi adalah suatu metode dimana setiap item CSR dalam instrumen penelitian diberi angka 1 bila perusahaan sampel tersebut mengungkapkan CSR. Namun bila perusahaan sampel tersebut tidak melakukan pengungkapan CSR, maka diberi angka 0 (Sayekti, 2007). Kemudian, skor dari setiap item dijumlahkan untuk untuk medapatkan keseluruhan skor untuk setiap perusahaan yang diteliti. Untuk memperoleh CSDI, total skor untuk setiap perusahaan dibagi dengan jumlah item pengungkapan. Rumus CSDI dapat dilihat di bawah ini:

j ij j

n

X

CSDI

=

∑

Keterangan: CSDI j n: Corporate Social Responsibility Disclosure Index perusahaan j

j : jumlah item untuk perusahaan j

X

ij : skor 1 = jika item i diungkapkan; skor 0 = jika item i tidak diungkapkan

Variabel Kontrol

Variabel kontrol adalah variabel yang dikendalikan atau dibuat konstan sehingga variabel independen tidak akan dipengaruhi variabel dependen faktor luar yang tidak diteliti. Variabel kontrol dalam penelitian ini adalah:

1. Price to Book Value (PBV)

Price to Book Value digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya. Nilai buku (book value per lembar saham) menunjukkan aktiva bersih yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham. Karena aktiva bersih adalah sama dengan total equitas pemegang saham, maka nilai buku per lembar saham adalah total equitas dibagi dengan jumlah saham beredar.

Rumus Price to Book Value :

∑

∑

=

beredar

yang

Saham

Ekuitas

BVS

BVS PS PBV= Keterangan:PBV = price to book value PS = harga pasar saham BVS = book value per share

2. Debt Equity Ratio (DER)

Debt-Equity Ratio merupakan variabel kontrol dalam penelitian ini, disimbolkan dengan DER. Debt-Equity Ratio digunakan untuk mengukur keseimbangan proporsi antara aktiva yang didanai oleh kreditor dan yang didanai oleh pemilik perusahaan (Juliaty dan Prastowo, 2002).

Rumus Debt-Equity Ratio :

∑

∑

=

Ekuitas

Kewajiban

Ratio

Equity

-Debt

Pengujian HipotesisMetode regresi linier berganda bertujuan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen dengan skala pengukur atau rasio suatu persamaan linier. Metode regresi linier berganda dalam penelitian ini digunakan untuk mengukur pengaruh variabel CSR dimensi economy, CSR dimensi environment dan CSR dimensi social terhadap stock return yang diproksi CAR dengan memasukkan variabel kontrol PBV dan DER.

Adapun persamaan statistik dalam penelitian ini :

Y = a + b1CSRDEc + b2CSRDEn + b3CSRDSoc + b4PBV + b5DER + e

Keterangan : Y : CAR a : Konstanta

X1 : CSR dimensi economy (CSRDEc) X2 : CSR dimensi environment (CSRDEn) X3: CSR dimensi social (CSRDSoc)

X4: Price to book value (PBV) X5 : debt equity ratio (DER) b1,…,b5 : Koefisien Regresi e : Error

HASIL PENELITIAN DAN PEMBAHASAN Gambaran Umum Objek Penelitian

Pengambilan sampel perusahaan dilakukan berdasarkan kriteria tertentu, berdasarkan kriteria diperoleh 20 perusahaan sampel digunakan pada penelitian ini selama periode 2009 – 2011. Sehingga data pengamatan yang digunakan dalam penelitian ini sebanyak 60. Namun, karena dalam 20 data pengamatan tersebut terdapat data yang memiliki rentang yang sangat jauh dari data observasi lainnya maka data perlu dioutlier. Dengan demikian tersisa 40 data pengamatan yang dapat digunakan untuk penelitian ini

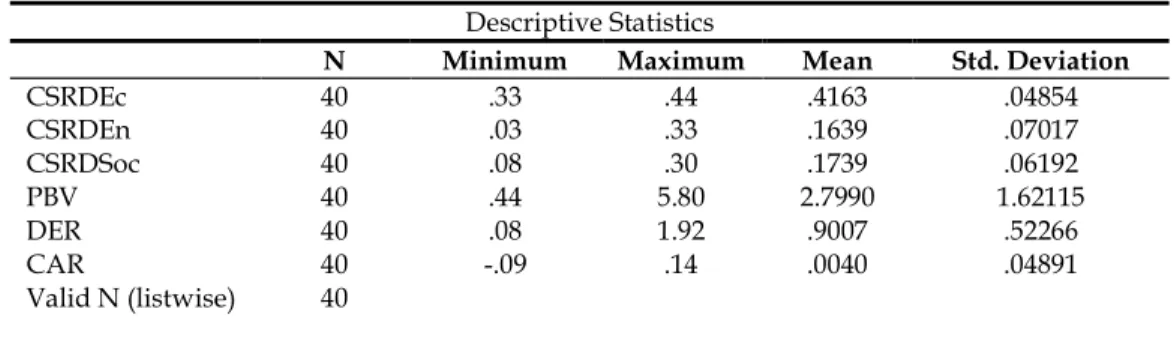

Statistik Deskriptif

Tabel 1 menunjukkan statistik deskriptif masing-masing variabel penelitian yaitu CSR dimensi economy, CSR dimensi environment, CSR dimensi social, Price to Book Value, Debt Equity Ratio dan Cummulative Abnormal Return dengan jumlah perusahaan yang digunakan sebagai sampel adalah 40 perusahaan dengan periode laporan tahunan 2009-2011. Berikut ini adalah hasil statistik deskriptif:

Tabel 1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CSRDEc CSRDEn CSRDSoc PBV DER CAR Valid N (listwise) 40 40 40 40 40 40 40 .33 .03 .08 .44 .08 -.09 .44 .33 .30 5.80 1.92 .14 .4163 .1639 .1739 2.7990 .9007 .0040 .04854 .07017 .06192 1.62115 .52266 .04891

Tabel 1 menunjukkan bahwa dari 40 data pengamatan, rata-rata CSR dimensi economy sebesar 0,4163 dengan standar deviasi sebesar 0,04854. CSR dimensi economy terendah sebesar 0,33, sedangkan yang tertinggi sebesar 0,44. Rata-rata CSR dimensi environment sebesar 0,1639 dengan standar deviasi sebesar 0,07017. CSR dimensi environment terendah sebesar 0,03 sedangkan yang tertinggi sebesar 0,33. Rata-rata CSR dimensi social sebesar 0,1739 dengan standar deviasi sebesar 0,06192. CSR dimensi social terendah sebesar 0,08 sedangkan yang tertinggi sebesar 0,30. Rata-rata Price to Book Value sebesar 2,7990 dengan standar deviasi sebesar 1,62115. Price to Book Value terendah sebesar 0,44 sedangkan yang tertinggi sebesar 5,80. Rata-rata Debt Equity Ratio sebesar 0,9007 dengan standar deviasi sebesar 0,52266. Debt Equity Ratio terendah sebesar 0,08 sedangkan yang tertinggi sebesar 1,92. Rata-rata Cummulative Abnormal Return sebesar 0,0040 dengan standar deviasi 0,04891. Cummulative Abnormal Return terendah sebesar -0,09 sedangkan yang tertinggi sebesar 0,14. Uji Asumsi Klasik

1. Uji Normalitas. Hasil uji normal probability plot menunjukkan bahwa terlihat titik-titik

menyebar di sekitar garis diagonal dengan penyebaran mengikuti arah garis diagonal, maka dapat disimpulkan bahwa data terdistribusi normal. Di samping menggunakan uji grafik dilengkapi dengan uji statistik, yaitu dengan menggunakan uji statistik non-parametrik Kolmogorov-Smirnov. Hasil penelitian menunjukkan bahwa tingkat signifikansi KS ≥ 0,05. Karena itu dapat dikatakan bahwa data terdistribusi normal.

2. Uji Multikolinearitas. Hasil analisis menunjukkan bahwa nilai tolerance semua variabel

bebas lebih besar dari 0,10, demikian pula nilai VIF semuanya kurang dari 10. Dengan demikian dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolinieritas.

3. Uji Autokorelasi. Untuk mendeteksi adanya autokorelasi dapat dilakukan dengan

menggunakan Durbin-Watson. Dari hasil uji autokorelasi tersebut

nilai DW yang didapat

sebesar 2,074. Hasil penelitian ini

tidak mengindikasikan terjadinya autokorelasi karena du< DW < 4-du.

4. Uji Heteroskedastisitas. Uji heteroskedastisitas dilakukan dengan melihat pola grafik

scatterplot. Hasil dari grafik scatterplot menunjukkan tidak terdapat pola yang jelas serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y secara acak, jadi dapat disimpulkan bahwa tidak ada indikasi heteroskedastisitas nilai residual persamaan dengan variabel-variabel independen penelitian.

Pengujian Regresi Berganda

Dalam menguji hipotesis yang diajukan, penelitian ini menggunakan metode analisis regresi linier berganda dengan cara meregresi variabel-variabel CSR dimensi economy, CSR dimensi environment, CSR dimensi social, PBV, dan DER terhadap CAR.

Tabel 2

Analisis Regresi Linear Berganda

Berdasarkan hasil analisis berganda seperti yang ditunjukan pada tabel diatas, dengan menggunakan tingkat signifikasi sebesar 5% diperoleh persamaan sebagai berikut:

CAR= -0,279 + 0,521 CSRDEc + 0,221 CSRDEn + 0,280 CSRDSoc – 0,004 PBV – 0,007 DER + e Adapun hasil model regresi linier berganda di atas dapat dijelaskan sebagai berikut:

1. Konstanta (a)

Dalam persamaan regresi linier berganda diatas diketahui nilai konstanta (a) sebesar -0,279 artinya jika variabel CSR dimensi economy, CSR dimensi environment, CSR dimensi social, PBV dan DER tetap atau sama dengan 0, maka nilai variabel CAR akan bernilai sebesar -0,279.

2. Koefisien Regresi CSR dimensi economy (b1) sebesar 0,521

Besarnya koefisien b1 adalah 0,521 yang berarti menunjukkan arah hubungan positif

(searah) antara CSR dimensi economy dengan CAR. Tanda positif menunjukkan pengaruh CSR dimensi economy searah terhadap CAR yaitu jika variabel CSR dimensi economy naik sebesar satu satuan maka CAR akan naik sebesar b1 yaitu 0,521.

3. Koefisien Regresi CSR dimensi environment (b2) sebesar 0,221

Besarnya koefisien b2 adalah 0,221 yang berarti menujukkan arah hubungan positif

(searah) antara CSR dimensi environment dengan CAR. Tanda positif menunjukkan pengaruh CSR dimensi environment searah terhadap CAR yaitu jika variabel CSR dimensi environment naik sebesar satu satuan maka nilai CAR akan naik sebesar b2 yaitu

0,221.

4. Koefisien Regresi CSR dimensi social (b3) sebesar 0,280

Besarnya koefisien b3 adalah 0,280 yang berarti menujukkan arah hubungan positif

(searah) antara CSR diemnsi social dengan CAR.Tanda positif menunjukkan pengaruh CSR dimensi social searah terhadap CAR yaitu jika variabel CSR dimensi social naik sebesar satu satuan maka CAR akan naik sebesar b3 yaitu 0,280.

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.279 .076 -3.669 .001 CSRDEc .521 .156 .517 3.328 .002 .764 1.309 CSRDEn .221 .102 .317 2.154 .038 .853 1.172 CSRDSoc .280 .131 .355 2.138 .040 .669 1.496 PBV -.004 .005 -.139 -.911 .369 .796 1.257 DER -.007 .013 -.080 -.581 .565 .977 1.023

5. Koefisien Regresi PBV (b4) sebesar -0,004

Besarnya koefisien b4 adalah -0,004 yang berarti menujukkan arah hubungan negatif

(berbalik arah) antara PBV dengan CAR. Tanda negatif menunjukkan pengaruh Size berbalik arah terhadap CAR yaitu jika variabel PBV naik sebesar satu satuan maka CAR akan turun sebesar b4 yaitu -0,004.

6. Koefisien Regresi DER (b5) sebesar -0,007

Besarnya koefisien b5 adalah -0,007 yang berarti menujukkan arah hubungan negatif

(berlawanan) antara DER dengan CAR. Tanda negatif menunjukkan pengaruh DER berlawanan terhadap CAR yaitu jika variabel DER naik sebesar satu satuan maka CAR akan turun sebesar b5 yaitu -0,007.

Analisis Koefisien Determinasi (R2)

Koefisien determenasi (R2) pada intinya mengukur seberapa jauh kemampuan model

dalam menerangkan variasi variabel dependen (dalam Sayidatina, 2011). Nilai R2 adalah 0

sampai 1 (0 < R2 < 1 ). Nilai R2 yang kecil berarti kemampuan variabel-variabel independen

dalam menjelaskan variasi variabel dependen amat terbatas (Ghozali, 2011).

Tabel 3

Hasil Analisis Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .611a .374 .282 .04145

a. Predictors: (Constant), DER, CSRDEc, CSRDEn, PBV, CRSRDSoc b. Dependent Variable: CAR

Berdasarkan tabel 9 di atas dapat diketahui nilai R2 sebesar 0,282 yang menunjukkan

bahwa 28,2% variasi variabel CAR dapat dijelaskan oleh variabel CSR dimensi economy, CSR dimensi environment, CSR dimensi social, PBV dan DER. Sedangkan sisanya 71,8% dijelaskan oleh variabel lain di luar model.

Pengujian Hipotesis

Uji Statistik F (Uji Hipotesis Secara Simultan)

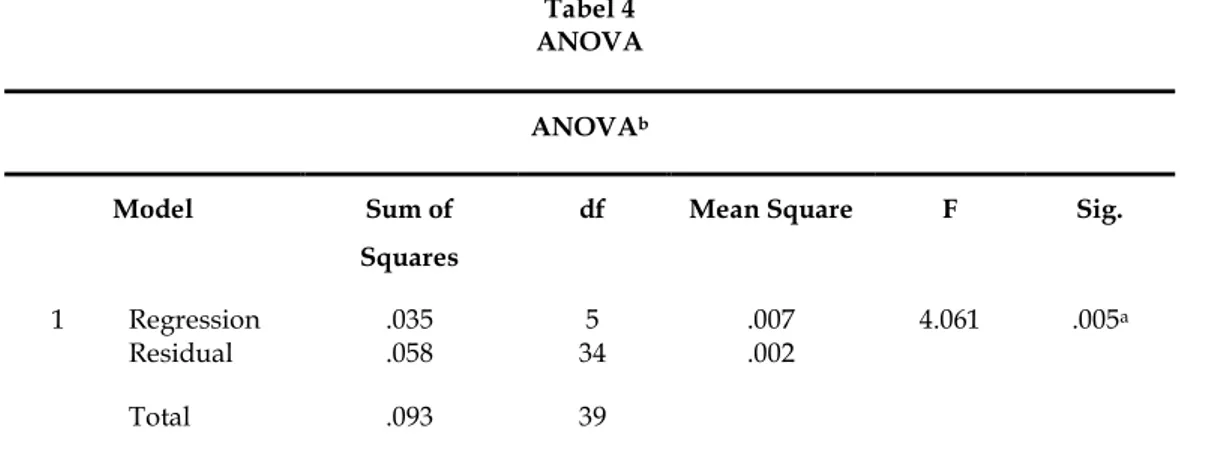

Uji statistik F dilakukan untuk menguji tingkat pengaruh variabel independen terhadap variabel dependen secara simultan dalam penellitian (dalam Indrawan, 2011). Dalam penelitian ini, uji F digunakan untuk menguji apakah variabel CSR dimensi economy, CSR dimensi environment, CSR dimensi social, PBV dan DER terhadap CAR perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011. Adapun kriteria pengujian dengan menggunakan tingkat signifikansi α = 5% yaitu sebagai berikut:

Tabel 4 ANOVA

ANOVAb

Model Sum of

Squares

df Mean Square F Sig.

1 Regression .035 5 .007 4.061 .005a

Residual .058 34 .002

Total .093 39

a. Predictors: (Constant), DER, CSRDEc, CSRDEn, PBV, CSRDSoc b. Dependent Variable: CAR

Berdasarkan Uji ANOVA (F test) di atas dapat dilihat bahwa model regresi tersebut menghasilkan nilai F hitung sebesar 4,061 dengan tingkat signifikansi 0,005. Karena signifikansi F < α (0,05) maka H0 ditolak. Hal ini menunjukkan bahwa variabel independen

dan variabel kontrol yang digunakan dalam model regresi penelitian ini secara simultan berpengaruh signifikan terhadap variabel dependen, yaitu CAR. Hal ini menunjukkan bahwa model regresi dapat digunakan untuk memprediksi CAR perusahaan.

Uji Statistik t (Uji Hipotesis Secara Parsial)

Uji statistik t dilakukan untuk menguji tingkat signifikansi pengaruh variabel independen terhadap variabel dependen secara parsial atau individual (Indrawan, 2011). Adapun kriteria pengujian uji statistik t dengan level of significant α = 5%.

Berdasarkan hasil uji t yang terlihat pada tabel 2 di atas, CSR dimensi economy memiliki t hitung sebesar 3,328 dengan tingkat signifikansi sebesar 0,002. Karena signifikansi t < α (0,05) maka H0 ditolak. Hal ini menunjukkan bahwa variabel CSR dimensi economy

secara parsial berpengaruh secara signifikan terhadap variabel CAR.

CSR dimensi environment memiliki t hitung sebesar 2,154 dengan tingkat signifikansi sebesar 0,038. Karena sigifikansi t < α (0,05) maka H0 diolak. Hal ini menunjukkan bahwa

variabel CSR dimensi environment secara parsial berpengaruh secara signifikan terhadap variabel CAR.

CSR dimensi social memiliki t hitung sebesar 2,138 dengan tingkat sigifikansi sebesar 0,040. Karena signifikansi t < α (0,05) maka H0 ditolak. Hal ini menunjukkan bahwa variabel

CSR dimensi social secara parsial berpengaruh secara signifikan terhadap variabel CAR. Price to book value (PBV) memiliki t hitung sebesar -0,911 dengan tingkat sigifikansi sebesar 0,369. Karena signifikansi t > α (0,05) maka H0 diterima. Hal ini menunjukkan bahwa

variabel PBV secara parsial tidak berpengaruh secara signifikan terhadap variabel CAR. Debt equity ratio (DER) memiliki t hitung sebesar -0,581 dengan tingkat sigifikansi sebesar 0,565. Karena signifikansi t > α (0,05) maka H0 diterima. Hal ini menunjukkan bahwa

variabel DER secara parsial tidak berpengaruh secara signifikan terhadap variabel CAR. Pembahasan

Pengaruh CSR Dimensi Economy terhadap Stock Return

Dari hasil uji analisis regresi linier berganda menunjukkan bahwa CSR dimensi economy memiliki pengaruh yang signifikan terhadap CAR. Hal ini menunjukkan bahwa perusahaan yang melakukan dan mengungkapkan CSR dimensi economy akan

mempengaruhi stock return perusahaan tersebut. Dengan demikian hasil penelitian ini mendukung hipotesis penelitian H1.

Hasil penelitian ini selaras dengan temuan Gao (dalam William, 2012) yang menyatakan bahwa komponen ekonomi merupakan komponen yang paling penting di dalam pengungkapan perusahaan-perusahaan yang beroperasi di China. Hasil penelitian ini juga konsisten dengan penelitian Lindgreen (dalam William, 2011) yang secara empiris juga membuktikan bahwa economic performance merupakan determinan yang paling penting dalam di dalam penerepan kebijakan-kebijakan CSR di Amerika Serikat. Hasil penelitian juga konsisten dengan temuan Lindgreen (dalam William, 2012) yang secara empiris juga menyatakan bahwa economic performance merupakan determinan yang paling penting di dalam penerapan CSR di Amerika Serikat.

Berpengaruhnya CSR dimensi economy terhadap CAR dikarenakan stakeholders terutama investor melihat adanya pengungkapan CSR dimensi economy di dalam annual report perusahaan dapat menjadi bahan pertimbangan di dalam proses pengambilan keputusan dalam berinvestasi nanti.

Pengaruh CSR Dimensi Environment terhadap Stock Return

Dari hasil uji analisis regresi linier berganda menunjukkan bahwa CSR dimensi environment memiliki pengaruh yang signifikan terhadap CAR. Hal ini menunjukkan bahwa perusahaan yang melakukan dan mengungkapkan CSR dimensi environment akan mempengaruhi stock return perusahaan tersebut. Dengan demikian penelitian ini mendukung hipotesis penelitian H2.

Hasil penelitian ini selaras dengan temuan Titisari dkk (2010) dimana CSR parameter lingkungan memiliki korelasi positif dan berpengaruh signifikan dengan CAR terhadap 32 sampel perusahaan yang terdaftar di BEI dan mengikuti program PROPER periode tahun 2005-2006. Hasil penelitian ini juga konsisten dengan temuan Suratno et al (2006) yang menunjukkan bahwa environmental performance berpengaruh secara positif terhadap economic performance. Meskipun penelitian ini tidak secara langsung meneliti mengenai korelasi dari pengungkapan environmental terhadap kinerja ekonomi perusahaan, tetapi hasil penelitian ini menunjukka bahwa environmental performance berpengaruh positif terhadap environmental disclosure. Hasil penelitian secara parsial ini tidak konsisten dengan penelitian Muid (2011) yang menyatakan bahwa variabel CSR (environment) tidak berpengaruh secara signifikan dengan CAR terhadap 68 sampel perusahaan yang terdaftar di BEI yang termasuk kategori highprofile dan tidak mengikuti program PROPER. Temuan Muid selaras dengan temuan Brammer (2005) yang menginvestigasi hubungan antara corporate social performance dan financial performance yang diukur dengan stock return untuk perusahaan-perusahaan di United Kingdom. CSR parameter environment berkorelasi negatif dengan return.

Temuan Sauza dan Rios (dalam William, 2011) mendukung penelitian ini bahwa CSR dimensi environment berpengaruh signifikan dan memiliki korelasi positif terhadap CAR. Hal ini membuktikan kebijakan-kebijakan perusahaan yang ramah lingkungan dapat meningkatkan performa perusahaan. Adanya partisipasi perusahaan di dalam pelestarian lingkungan akan meningkatkan citra perusahaan, reputasi baik yang diperoleh dari penerapan kebijakan yang ramah lingkungan akan berujung pada pricing concessions¸ moral pekerja yang lebih baik, pengurangan di dalam risiko usaha, dan peningkatan performa finansial perusahaan.

Perusahaan yang melakukan dan mengungkapkan CSR dimensi environment dalam annual report dinilai memiliki image image yang baik oleh stakeholders khususnya investor sehingga akan direspon positif juga oleh para investor melalui fluktuasi harga saham perusahaan yang semakin meningkat dari periode ke periode. Dengan demikian,

pemeliharaan dan pelestarian lingkungan merupakan salah satu faktor yang menjadi pertimbangan para investor dan stakeholders dalam pengambilan keputusan investasi di dalam berinvestasi.

Pengaruh CSR Dimensi Social terhadap Stock Return

Dari hasil uji analisis regresi linier berganda menunjukkan bahwa CSR dimensi social memiliki pengaruh yang signifikan terhadap CAR. Hal ini menunjukkan bahwa perusahaan yang melakukan dan mengungkapkan CSR dimensi social akan mempengaruhi stock return perusahaan tersebut Hal ini mendukung hipotesis penelitian H3.

Pengungkapan tanggungjawab sosial perusahaan dapat menimbulkan image yang baik terhadap perusahaan, apabila image tersebut baik, maka dapat disimpulkan bahwa perusahaan memiliki kinerja yang baik. Anggapan kinerja yang baik tersebut mendorong investor untuk menginvestasikan modalnya pada perusahaan tersebut. Semakin banyak investor yang berinvestasi pada perusahaan, maka semakin volume perdagangan saham perusahaan akan semakin meningkat, sehingga harga saham perusahaan akan mengalami kenaikan.

Hasil penelitian ini konsisten dengan temuan Titisari (2010) bahwa CSR dimensi social memiliki korelasi positif dan berpengaruh signifikan terhadap CAR. Hal ini sejalan dengan temuan Muid (2011) yang menunjukkan bahwa CSR dimensi social berpengaruh sigifikan dan memiliki korelasi positif dengan CAR. Eipstein dan Freedman (dalam Sayekti dan Wondabio, 2008) menemukan bahwa investor individual tertarik terhadap informasi sosial yang diungkapkan dalam laporan keuangan perusahaan. Informasi tersebut mencakup keamanan dan kualitas produk, etika dan hubungan dengan karyawan dan masyarakat. Lajili dan Zeghal (dalam Sayekti dan Wondabio, 2008) menyatakan bahwa perusahaan yang lebih banyak mengungkapkan informasi human capital (yang juga merupakan bagian dari CSR dimensi social berdasarkan konsep GRI dalam penelitian ini) memiliki kinerja pasar perusahaan yang lebih baik dibandingkan dengan perusahaan yang lebih sedikit mengungkapkan informasi tersebut.

Temuan Lutfi (dalam Zuhroh et al, 2003) tidak sejalan dengan hasil penelitian ini. Lutfi tidak menemukan pengaruh yang signifikan dari praktek pengungkapan sosial yang dilakukan oleh perusahaan terhadap perubahan harga saham. Begitu juga dengan temuan Indah (dalam Zuhroh et al, 2003) yang tidak menemukan adanya pengaruh yang signifikan antara pengungkapan sosial dengan volume perdagangan saham seputar publikasi laporan tahunan.

Dengan demikian, para investor maupun stakeholders melihat adanya pengungkapan CSR dimensi social dalam annual report dapat menjadi bahan pertimbangan mereka untuk pengambilan keputusan mereka dalam berinvestasi di perusahaan tersebut.

Pengaruh PBV dan DER terhadap Stock Return

Dari uji analisis regresi linier berganda untuk variabel kontrol PBV, hasil tersebut menunjukkan bahwa PBV tidak memiliki pengaruh signifikan terhadap CAR. Hal ini menunjukkan bahwa perusahaan yang memiliki PBV tinggi pun tidak dapat mempengaruhi stock return perusahaan tersebut. Hasil penelitian ini sesuai dengan temuan Cheng dan Jogi (2011) dan sekonsisten penelitian Sayekti dan Wondabio (2007) bahwa variabel PBV tidak memiliki korelasi yang positif dan tidak mempunyai pengaruh yang signifikan terhadap CAR. Hal ini kemungkinan karena penilaian investor atas perusahaan yang memiliki price to book value yang tinggi pun belum tentu akan memberikan cash return terhadap investasi yang dilakukan oleh investor. Menurut Fransisca (dalam Cheng dan Jogi, 2011) bahwa perusahaan yang sedang berkembang umumnya cenderung menahan laba untuk investasi ke depannya

dibandingkan memberikan return berupa dividen kepada investor atas hasil investasi mereka selama ini. Dengan demikian, investor tidak memandang akan meningkatnya dividen meskipun PBV yang dimiliki oleh perusahaan tersebut tinggi, sehingga investor tidak menggunakan PBV sebagai pedoman dalam melakukan keputusan investasinya. Namun hasil penelitian ini tidak konsisten denga penelitian yang dilakukan oleh Muid (2011) serta Laily dan Siregar (2008). Perbedaan hasil penelitian ini kemungkinan disebabkan perbedaan periode penelitian, jumlah sampel, karakteristik sampel yang diteliti.

Sedangkan dari uji analisis regresi linier berganda untuk variabel kontrol DER, hasil tersebut menunjukkan bahwa DER tidak memiliki pengaruh signifikan terhadap CAR. Hal ini menunjukkan bahwa perusahaan yang mempunyai nilai DER tinggi pun tidak dapat mempengaruhi stock return perusahaan tersebut.

Tidak berpengaruhnya DER terhadap CAR kemungkinan dikarenakan tingkat leverage perusahaan mengalami peningkatan yang menunjukkan komposisi total utang semakin besar di banding dengan total modal sendiri sehingga berdampak semakin besar beban perusahaan terhadap kreditur, berupa beban bunga. Hasil ini sesuai dengan penelitian-penelitian sebelumnya yaitu Muid (2011), serta Indrawan dan Candra (2011). Namun, hasil penelitian ini tidak konsisten dengan penelitian William (2011) yang menujukan bahwa terdapat pengaruh yang signifikan dari Leverage terhadap PBV. Dalam penelitian Laily dan Siregar (2008) yang menunjukan bahwa leverage berpengaruh terhadap CAR walaupun negatif. Perbedaan hasil penelitian ini kemungkinan disebabkan perbedaan periode penelitian, jumlah sampel, karakteristik sampel yang diteliti.

SIMPULAN DAN SARAN Simpulan

Simpulan hasil penelitian ini dapat dikemukakan sebagai berikut :

1. Hasil penelitian menunjukkan CSR dimensi economy memiliki t hitung sebesar 3,328 dengan tingkat signifikansi sebesar 0,002. Hal ini menunjukkan bahwa variabel CSR dimensi economy secara parsial berpengaruh signifikan terhadap variabel CAR yang merupakan proksi dari stock return.

2. Hasil penelitian menunjukkan CSR dimensi environment memiliki t hitung sebesar 2,154 dengan tingkat signifikansi sebesar 0,038. Hal ini menunjukkan bahwa variabel CSR dimensi environment secara parsial berpengaruh signifikan terhadap variabel CAR yang merupakan proksi dari stock return.

3. Hasil penelitian menunjukkan CSR dimensi social memiliki t hitung sebesar 2,138 dengan tingkat signifikansi sebesar 0,040. Hal ini menunjukkan bahwa variabel CSR dimensi social secara parsial berpengaruh signifikan terhadap variabel CAR yang merupakan proksi dari stock return.

4. Hasil penelitian menunjukkan PBV memiliki t hitung sebesar -0,911 dengan tingkat signifikansi sebesar 0,369. Hal ini menunjukkan bahwa PBV secara parsial tidak berpengaruh signifikan terhadap variabel CAR yang merupakan proksi dari stock return. 5. Hasil penelitian menunjukkan DER memiliki t hitung sebesar -0,581 dengan tingkat

signifikansi sebesar 0,565. Hal ini menunjukkan bahwa DER secara parsial tidak berpengaruh signifikan terhadap variabel CAR yang merupakan proksi dari stock return. 6. Hasil penelitian ini menunjukkan bahwa variabel independen (CSR dimensi economy,

CSR dimensi environment dan CSR dimensi social) dan variabel kontrol (PBV dan DER) secara simultan berpengaruh signifikan terhadap variabel dependen yaitu CAR.

Keterbatasan Penelitian dan Saran

Indeks pengungkapan CSR yang digunakan sebagai alat pengukur besarnya pengungkapan tanggung jawab sosial dalam annual report perusahaan sampel cenderung bersifat subjektif. Hal ini cenderung adanya perbedaan sudut pandang dari masing-masing pembaca dan peneliti dalam melihat pengungkapan tanggung jawab sosial yang diungkapkan oleh perusahaan. Oleh karena itu, Pengukuran indeks CSR harus terus mengikuti perkembangan suatu ketentuan baku yang dapat dijadikan standar dan acuan dari berbagai badan internasional yang terkait dengan CSR dan disesuaikan dengan kondsi di Indonesia.

Sampel penelitian ini hanya terkait dengan jenis industri perusahaan manufaktur saja, beberapa di antaranya tidak mengikuti Program Penilaian Peringkat Kinerja Penataan dalam Pengelolaan Lingkungan (PROPER). PROPER merupakan salah satu alternatif instrumen penaataan dalam pengelolaan lingkungan yang bertujuan untuk mendorong peningkatan kinerja perusahaan dalam pengelolaan lingkungan, dimana dalam hal ini masih ada kaitannya dengan CSR. Oleh karena itu, untuk penelitian selanjutnya disarankan agar tidak hanya menggunakan sampel penelitian dengan jenis industri tertentu saja, tetapi juga seharusnya mengikuti program PROPER.

Penelitian ini hanya menggunakan 40 data pengamatan. Untuk penelitian selanjutnya sebaiknya menambah jumlah sampel penelitian dan periode penelitian sehingga dapat menghasilkan tingkat keakuratan yang lebih.

Penelitian ini menggunakan PBV dan DER sebagai variabel kontrol. Penelitian selanjutnya dapat menggunakan faktor luar lain yang dapat dijadikan variabel kontrol.

DAFTAR PUSTAKA

Agustin, D. 2012. Pengaruh Mekanisme Good Coorporate Governance dan Pelaporan Coorporate Social Responsibility terhadap Nilai Perusahaan pada Perusahaan yang Terdaftar di Bursa Efek Indoonesia. Skripsi. Fakultas Ekonomi STIESIA. Surabaya.

Ambadar, J. 2008. Corporate Social Responsibility dalam Praktik di Indonesia. Penerbit PT. Elex Media Komputindo. Jakarta.

Anggraini. 2006. Pengungkapan Informasi Sosial dan Faktor-faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keungan Tahunan (Studi empiris pada perusahaan-perusahaan yang terdaftar di Bursa Efek Jakarta). Prosiding Simposium Nasional Akuntansi IX Padang.

Brammer, S et al. 2005. Corporate Social Performance and Stock Returns: UK Evidance from Disaggregate Measures. Journal of Financial Managements.

Cheng, M. dan Y.J. Christiawan. 2011. Pengaruh Corporate Social Responsibility terhadap Abnormal Return. Universitas Kristen Petra. Indonesia.

Dahlia, L. dan S.V. Siregar. 2008. Pengaruh Corporate Social Responsibility terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan yang Tercatat di Bursa Efek Indonesia pada Tahun 2005 dan 2006). Simposium Nasional Akuntansi XI Pontianak.

Faradilla. 2012. Pengaruh Kinerja Keuangan dan Pengungkapan Corporate Social Responsibility Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi. Fakultas Ekonomi STIESIA. Surabaya.

Fiori, et al. 2007. Corporate Social Resposibility and Firms Performance, an Analysis Italian Listed Companies. Luiss Guido Carli University. Australia.

Ghozali, I. 2001. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi dua. Penerbit Universitas Diponegoro. Semarang.

Ghozali, I. dan A. Chariri. 2007. Teori Akuntansi. Penerbit Universitas Diponegoro. Semarang. Gray, et al. 1996. Accounting and Accountability. Penerbit Prentics Hall. Hemel Hemstead. Hadi, N. 2011. Corporate Social Responsibility. Penerbit Graha Ilmu. Yogyakarta.

Husnan, S. 2009. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi keempat. Penerbit UPP STIM YKPN. Yogyakarta.

http//:www.csrindonesia.com. Diakses tanggal 21 November 2012. http//:www.globalreporting.com. Diakses tanggal 14 Maret 2013. http//:www.idx.co.id. Diakses tanggal 13 Maret 2013.

Indrawan, D.C. 2011. Pengaruh Corporate Social Responsibility Terhadap Kinerja Perusahaan. Skripsi. Fakultas Ekonomi Universitas Diponegoro.Yogyakarta.

Indriantoro, N. dan B. Supomo. 1999. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Edisi pertama. Penerbit BPFE. Yogyakarta.

Irawan, I. 2009. Teori Stake-holder. http://irwanirawan.com/2009/06/08/teori-stakeholder/. Diakses tanggal 19 November 2012.

Iryanie, E. 2009. Komitmen Stakeholder Perusahaan terhadap Kinerja Sosial dan Kinerja Keuangan (Studi Empiris pada Perusahaan yang Terdaftar di BEI). Tesis. Magister Sains Akuntansi Universitas Diponegoro. Yogyakarta.

Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi. Edisi ketiga. Penerbit BPFE. Yogyakarta. Juliaty, R. dan P. Dwi. 2002. Analisis Laporan Keuangan: Konsep dan Aplikasi. Edisi revisi.

Penerbit UPP AMP YKPN. Yogyakarta.

Muid, D. 2011. Pengaruh Corporate Social Responsibility terhadap Stock Return. Jurnal Ilmiah Ekonomi vol 6 no 1: 105-118.

Pratiwi dan A. Djamhuri. 2004. Faktor-faktor yang Mempengaruhi Praktek-praktek Pengungkapan Sosial (Studi Kasus pada Perusahaan high profile yang terdaftar di Bursa Efek Jakarta). TEMA 5 (1) : 1-21.

Retno, R.D. 2012. Pengaruh Good Corporate Governance dan Pengungkapan Corporate Social Responsibility terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2007-2010). Jurnal Nominal vol 1 no 1.

Samsul, M. 2006. Pasar Modal dan Manajemen Portofolio. Penerbit Erlangga. Jakarta.

Sayekti, Y dan L.S Wondabio. 2007. Pengaruh CSR Disclosure terhadap Earning Response Coeffisient (Suatu Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Jakarta). Simposium Nasional Akuntansi X Makassar.

Sayidatina, K. 2011. Pengaruh Corporate Social Responsibility terhadap Stock Return. Skripsi. Fakultas Ekonomi Universitas Diponegoro. Yogyakarta.

Sembiring, E.R. 2005. Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial (Studi Empiris pada Perusahaan yang terdaftar di Bursa Efek Jakarta). Simposium Nasional Akuntansi VIII Solo.

Suratno, et al. 2006. Pengaruh Environmental Performance terhadap Environmental Disclosure dan Economics Performance (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta). Simposium Nasional Akuntansi IX Padang.

Tandelilin, E. 2010. Portofolio dan Investasi Teori dan Aplikasi. 2010. Edisi pertama. Penerbit Kanisius.Yogyakarta.

Titisari, K.H. et al. 2010. Corporate Social Responsibility dan Kinerja Perusahaan. Simposium Nasional Akuntansi XIII Purwokerto.

Ulumuddin, I. 2012. Pengaruh Kinerja Lingkungan dan Pengungkapan Tanggung Jawab Sosial Perusahaan Terhadap Kinerja Pasar. Skripsi. Fakultas Ekonomi Universitas Airlangga. Surabaya.

Wibisono, Y. 2007. Membedah Konsep dan Aplikasi Coorporate Social Responsibility. Penerbit Fascho Publishing. Gresik.

Widiastuti, H. 2002. Pengaruh Luas Ungkapan Sukarela dalam Laporan Tahunan terhadap Earning Response Coefficient (ERC). Simposium Nasional Akuntansi X Semarang.

William. 2011. Pengaruh Corporate Social Responsibility berdasarkan Global Reporting Initiative terhadap Nilai Perusahaan. Tesis. Program Studi Magister Manajemen Universitas Indonesia. Jakarta.

Zuhroh, et al. 2003. Analisis Pengaruh Luas Pengungkapan Sosial dalam Laporan Tahunan Perusahaan terhadap Reaksi Investor. Simposium Nasional Akuntansi 6.