BAB 3

RANCANGAN KERANGKA EKONOMI DAERAH

DAN

KEBIJAKAN KEUANGAN DAERAH

3.1. Arah Kebijakan Ekonomi Daerah

Salah satu indikator ekonomi makro yang biasanya digunakan untuk mengevaluasi hasil-hasil pembangunan pada suatu wilayah adalah PDRB (Produk Domestik Regional Bruto). PDRB merupakan jumlah nilai tambah seluruh barang dan jasa akhir yang dihasilkan oleh seluruh unit usaha suatu daerah dalam satu tahun. Dari nilai PDRB tersebut dapat diturunkan tiga indikator penting lainnya, yaitu pendapatan per kapita, pertumbuhan ekonomi dan struktur ekonomi.

PDRB dibagi menjadi dua jenis, yaitu PDRB atas dasar harga berlaku (current price) dan PDRB atas dasar harga konstan (constant price). PDRB atas dasar harga berlaku menggambarkan nilai tambah barang dan jasa yang dihitung menggunakan harga pada tahun yang berlaku. PDRB atas dasar harga berlaku digunakan untuk melihat PDRB per kapita, pendapatan perkapita dan untuk melihat terjadinya pergeseran pada struktur ekonomi. PDRB atas dasar harga konstan menunjukan nilai tambah harga barang dan jasa yang dihitung berdasarkan harga pada tahun tertentu sebagai tahun dasar (tahun 2000). PDRB atas dasar harga konstan digunakan untuk mengetahui pertumbuhan ekonomi dari tahun ketahun.Besaran PDRB sering digunakan sebagai indikator untuk menilai kinerja perekonomian suatu wilayah, terutama dikaitkan dengan kemampuan suatu daerah dalam mengelola sumber daya yang dimilikinya.

besar. Sektor pertambangan dan penggalian pada tahun 2013 mengalami perlambatan dengan total 77.42%, sedangkan sektor sekunder berupa industri pengolahan, listrik, gas dan air bersih serta konstruksi masih belum banyak memberikan dampak yang besar, yaitu masih sekitar 3.52%. sedangkan sektor tersier seperti perdagangan, hotel dan restoran, transportasi dan komunikasi, perbankan dan jasa-jasa mengalami peningkatan sekitar 19.06% terhadap total PDRB.

Pertumbuhan ekonomi Kabupaten Tabalong pada tahun 2011 sebesar 6,10% dan mengalami penurunan pada tahun 2012 dan 2013, yaitu sebesar 6,03% dan 5,41%. Penurunan ini dipengaruhi oleh turunnya pertambangan minyak dan gas bumi serta pertambangan batubara. Secara spasial, pertumbuhan ekonomi Kabupaten Tabalong cukup tinggi dibandingkan dengan pertumbuhan ekonomi Provinsi Kalimantan Selatan, yaitu sebesar 5.18%, namun berada di urutan 9 (sembilan) dari 13 kabupaten/kota.

Sektor pertanian mengalami perlambatan dibanding tahun sebelumnya sebesar 4,5%pada tahun 2013 dan 5,03% pada tahun 2012. Industri pengolahan tumbuh positif sebesar 7,63%. Sektor bangunan menyumbang sebesar 7,08%, sedangkan perdagangan dan transportasi komunikasi serta jasa-jasa dari tahun ke tahun memberikan pertumbuhan yang positif. Hal ini disebabkan oleh adanya faktor multiflier effect dari sektor pertambangan yang memberikan dampak bagi perkembangan sektor lainnya. Pertumbuhan ekonomi Kabupaten Tabalong dapat dilihat pada tabel berikut :

Tabel 3.1

Pertumbuhan Ekonomi Kabupaten Tabalong

No Sektor 2011 2012*Tahun 2013**

1. Pertanian 4.31 5.03 4.50

3. Industri Pengolahan 6.45 7.14 7.63

4. Listik dan Air Bersih 3.42 4.33 8.58

5. Bangunan 5.51 8.64 7.08

6. Perdagangan, Hotel dan

Restoran 4.07 9.04 8.90

7. Pengangkutan dan Komunitasi 7.94 11.14 8.74

8. Keuangan, Persewaan dan Jasa

Perusahaan 7.62 7.55 9.47

9. Jasa-jasa 9.50 9.24 9.41

PDRB tanpa Migas 7.94 7.74 6.66

PDRB dengan Migas 6.10 6.03 5.41

Sumber : PDRB Kabupaten Tabalong Tahun 2014 (*angka diperbaiki, **angka sementara)

PDRB Perkapita merupakan gambaran nilai tambah yang bisa diciptakan oleh masing-masing penduduk selama 1 tahun akibat adanya aktivitas produksi. Sedangkan pendapatan regional per kapita merupakan gambaran pendapatan yang diterima oleh masing-masing penduduk sebagai keikutsertaaannya dalam proses produksi. PDRB perkapita Kabupaten Tabalong tahun 2013 tumbuh positif sebesar 9.18% (atas dasar harga berlaku) sebesar Rp. 34.044.187,- dibanding dengan tahun 2012. PDRB perkapita Kabupaten Tabalong lebih tinggi dari PDRB perkapita Provinsi Kalimantan Selatan yang hanya RP. 21.620.000,- Sedangkan tingkat produktivitas dapat dilihat dari PDRB perkapita Kabupaten Tabalong atas dasar harga konstan sebesar 3.59% atau Rp.15.465.969,- lebih tinggi dari PDRB perkapita berdasarkan harga konstan Provinsi Kalimantan Selatan sebesar Rp.9.390.639,-.

0.01%. laju inflasi Kabupaten Tabalong berada dibawah laju inflasi Provinsi Kalimantan Selatan, yaitu sebesar 6.98%. Faktor eksternal yang diduga mempengaruhinya diantaranya adalah turunnya harga beberapa komoditas dunia, seperti minyak bumi, kelapa sawit dan karet. Dari sisi internal, kebijakan-kebijakan pemerintah yang pro inflasi moderat seperti mempertahankan BI rate pada kisaran 7.5% juga memberikan andil yang tidak sedikit.

Berdasarkan kondisi dan perkembangan perekonomian Kabupaten Tabalong, maka tantangan yang dihadapi pada tahun 2016 adalah :

1. Percepatan pertumbuhan ekonomi dengan mengembangkan pertumbuhan sektor-sektor ekonomi dominan, sehingga dapat mendorong peningkatan investasi dan menciptakan lapangan kerja yang lebih luas dengan fokus utama untuk menurunkan tingkat pengangguran dan kemiskinan

2. Membangun landasan yang lebih kuat untuk pertumbuhan ekonomi yang berkelanjutan didukung oleh kelembagaan yang memadai dan menjaga kelestarian lingkungan hidup.

3. Optimalisasi pemeliharaan infrastruktur untuk mendukung tercapainya pertumbuhan dan pembangunan ekonomi yang berkelanjutan.

Dengan melihat trend pertumbuhan ekonomi dan beberapa indikator ekonomi makro lainnya, termasuk kapasitas fiskal daerah serta indikator ekonomi makro Provinsi Kalimantan Selatan dan nasional, maka arah kebijakan ekonomi Kabupaten Tabalong tahun 2016 adalah sebagai berikut :

1. Mendorong percepatan pertumbuhan ekonomi Kabupaten Tabalong yang diprediksikan sebesar 5.75% - 6.25% dengan pembangunan dan pemeliharaan pelayanan dasar yang terintegrasi dengan sentra-sentra produksi dan menciptakan iklim usaha yang kondusif.

kelancaran distribusi, stabilitas harga barang dan jasa serta ekspektasi masyarakat.

3. Mengupayakan percepatan penurunan tingkat kemiskinan dari 6.03% tahun 2014 menjadi 4.80%pada tahun 2016 melalui keterpaduan dan perluasan intervensi program dan kegiatan sektoral yang berdimensi kewilayahan

4. Mengupayakan peningkatan produksi dan produktivitas pertanian dalam arti luas serta pengendalian alih fungsi lahan untuk mendukung ketahanan pangan.

5. Meningkatkan kreativitas dan kemandirian masyarakat untuk menghasilkan sumberdaya manusia yang terampil dan berdaya saing, melalui pemberdayaan dan peningkatan keterampilan masyarakat.

3.2. Arah Kebijakan Keuangan Daerah

Kebijakan Keuangan daerah Kabupaten Tabalong dilandasi oleh sejumlah peraturan perundang-undangan yaitu Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

Arah kebijakan keuangan daerah memuat tentang kebijakan yang akan ditempuh oleh Pemerintah Kabupaten Tabalong berkaitan dengan pendapatan, pembiayaan dan belanja daerah.

3.2.1. Arah Kebijakan Pendapatan Daerah

dan daerah dalam kerangka otonomi daerah akan terus disesuaikan dan memberi sinyal positif pada penguatan struktur keuangan daerah, terutama yang bersumber dari Dana Alokasi Umum (DAU) dengan kebijakan pengeluaran anggaran yang lebih efisien dan efektif, serta berorientasi pada transparansi dan akuntabilitas publik yang mengarah pada peningkatan pelayanan masyarakat, pemulihan dan stabilitas ekonomi, serta peningkatan/rehabilitasi sarana dan prasarana.

Perkembangan dan target PAD tahun 2013-2015

menunjukkan peningkatan yang cukup signifikan, terutama penerimaan dari pajak daerah. Namun sumbangan terbesar bagi pendapatan daerah Kabupaten Tabalong berasal dari pendapatan transfer. Berdasarkan hal tersebut, maka proyeksi PAD tahun 2016 diasumsikan seperti pada tabel berikut.

Tabel 3.2

Perkembangan, Target dan Proyeksi PAD Kabupaten Tabalong Tahun 2014-2016

NO U R A I A N REALISASI TA.2014 TARGET TA. 2015 TARGET TA. 2016 1 PENDAPATAN

DAERAH 1.045.962.199.487 1.154.581.217.803 1.285.289.579.000 1.1 PENDAPATAN ASLI

3 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

NO U R A I A N REALISASI TA.2014 TARGET TA. 2015 TARGET TA. 2016

1.3.

3 Bagi Hasil Pajak dari Propinsi dan Pemerintah Daerah

5 Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lain

- - -

Sumber : Dinas Pendapatan Daerah Kabupaten Tabalong, 2015

Pendapatan Daerah Kabupaten Tabalong tahun 2016

diproyeksikan sebesar Rp.1.285.289.579.000,- dengan

menempuh kebijakan dalam pengelolaan pendapatan daerah melalui :

1. Optimalisasi pajak dan retribusi daerah serta penerimaan

lain-lain melalui intensifikasi dan ekstensifikasi secara selektif dan tidak berpotensi menghambat akselerasi perkembangan aktivitas ekonomi masyarakat.

2. Optimalisasi pemanfaatan dan pengelolaan aset daerah dan

pengelolaan kekayaan daerah yang dipisahkan

3. Peningkatan dana perimbangan dari Dana Alokasi Khusus dan

bagi hasil pajak/bukan pajak dengan pembaharuan data pendukung

4. Peningkatan koordinasi dengan pemerintah pusat dan provinsi

dalam rangka meningkatkan dana perimbangan dari pusat dan bantuan keuangan dari provinsi.

5. Peningkatan dana penyesuaian dalam rangka melaksanakan

kebijakan pemerintah pusat, terutama untuk guru, desa dan desa adat

6. Peningkatan kerjasama dengan pihak swasta dalam rangka

peningkatan peran serta dan pendapatan daerah

7. Mengoptimalkan kinerja penerimaan dari masing SKPD

penghasil PAD

8. Perbaikan sistem dan sumberdaya administrasi pengelolaan

3.2.2. Arah Kebijakan Belanja Daerah

3.2.2.1. Kebijakan Belanja Daerah

Pengelolaan belanja daerah sangat erat kaitannya dengan sistem manajemen keuangan daerah, sistem penganggaran maupun sistem akuntansi.Dengan berpedoman pada prinsip-prinsip penganggaran, maka kebijakan perencanaan belanja daerah adalah sebagai berikut :

1. Belanja daerah merupakan perkiraan beban pengeluaran daerah

yang dialokasikan secara adil dan merata agar dapat dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi, khususnya dalam pelayanan publik.

2. Belanja daerah dipergunakan dalam rangka mendanai

pelaksanaan urusan pemerintahan yang menjadi kewenangan daerah yang terdiri atas urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bidang tertentu yang dapat dilaksanakan bersama antara pemerintah pusat dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan dengan ketentuan perundang-undangan.

3. Dalam menentukan besaran belanja yang dianggarkan

senantiasa berlandaskan pada prinsip disiplin anggaran, yaitu prinsip kemandirian yang mengupayakan peningkatan sumber-sumber pendapatan sesuai potensi daerah.

4. Belanja daerah diarahkan untuk dapat mendukung pencapaian

visi dan misi pembangunan Kabupaten Tabalong, namun tetap harus memperhatikan aspek efektivitas, efisiensi, transparansi dan akuntabilitas.

5. Pengelolaan belanja daerah harus berlandaskan anggaran

akuntabilitas perencanaan anggaran dan memperjelas efektifitas dan efisiensi penggunaan anggaran. Program dan kegiatan harus memberikan informasi yang jelas dan terukur serta memiliki korelasi langsung dengan keluaran yang diharapkan dari program dan kegiatan dimaksud ditinjau dari aspek indikator, tolok ukur dan target kinerjanya

6. Belanja daerah yang terdiri dari belanja langsung dan belanja

tidak langsung diarahkan untuk mendanai belanja yang bersifat wajib dan mengikat untuk menjamin kelangsungan pemenuhan pelayanan dasar masyarakat.

7. Mempertahankan alokasi belanja pendidikan sebesar 20% dan

kesehatan sebesar 10%.

8. Mengupayakan peningkatan proporsi belanja langsung terhadap

belanja tidak langsung

Dengan melihat kemampuan keuangan Kabupaten Tabalong, pada tahun anggaran 2016, rencana alokasi belanja daerah diperkirakan mencapai Rp.1.285.289.579,-, yang meliputi belanja langsung sebesar Rp. 706.909.268.450,- dan belanja tidak langsung sebesar Rp. 578.380.310.550,- Belanja daerah tahun 2016 naik sebesar 11 % dibandingkan dengan belanja daerah tahun 2015.

3.2.2.2. Kebijakan Belanja Tidak Langsung

Belanja tidak langsung adalah belanja yang tidak dipengaruhi secara langsung oleh adanya program atau kegiatan. Belanja tidak langsung terdiri dari belanja pegawai, bunga, subsidi, hibah, bantuan sosial, bagi hasil, bantuan keuangan, dan belanja tidak terduga.

1) Besaran anggaran gaji pokok dan tunjangan PNSD disesuaikan dengan hasil rekonsiliasi jumlah pegawai dan belanja pegawai dalam rangka perhitungan DAU Tahun Anggaran 2016.

2) Untuk mengantisipasi adanya kenaikan gaji berkala, tunjangan keluarga, mutasi dan penambahan PNSD telah diperhitungkan acress sebesar 2,5% dari jumlah belanja pegawai

3) Untuk mengantisipasi rencana kenaikan gaji pokok dan tunjangan PNSD yang ditetapkan pemerintah dengan kenaikan sebesar 10%

4) Untuk mengantisipasi pengangkatan CPNSD telah dianggarkan belanja pegawai sesuai dengan kebutuhan pengangkatan CPNSD dan formasi pegawai tahun 2016

5) Penganggaran tambahan penghasilan pegawai dialokasikan untuk PNSD/CPNSD dengan pertimbangan sebagai berikut: a). Tambahan penghasilan berupa tunjangan daerah (baik

untuk pejabat struktural/fungsional maupun staf) b). Tambahan penghasilan berdasarkan kondisi kerja

c). Tambahan penghasilan berdasarkan kelangkaan profesi d). Tunjangan profesi guru PNSD dan tambahan penghasilan

guru PNSD non sertifikasi yang bersumber dari dana penyesuaian

6) Penganggaran biaya pemungutan pajak daerah dialokasikan sebesar 5% dari target penerimaan pajak daerah Tahun Anggaran 2016

diperkenankan dianggarkan dalam APBD kecuali ditentukan lain berdasarkan peraturan perundangan-undangan.

8) Penganggaran penghasilan dan penerimaan lain pimpinan dan anggota DPRD serta belanja penunjang kegiatan didasarkan pada Peraturan Pemerintah Nomor 24 Tahun 2004 tentang Kedudukan Protokoler dan Keuangan Pimpinan dan Anggota DPRD sebagaimana telah diubah terakhir dengan Peraturan Pemerintah Nomor 21 Tahun 2007. Penganggaran tersebut juga didasarkan pada Permendagri Nomor 21 Tahun 2007 tentang Pengelompokkan Kemampuan Keuangan Daerah Pengganggaran dan Pertanggungjawaban Penggunaan Belanja Penunjang Operasional Pimpinan DPRD serta Tata Cara Pengembalian Tunjangan Komunikasi Intensif dan Dana Operasional. Pada APBD Tahun Anggaran sebelumnya pengelompokkan kemampuan keuangan daerah Kabupaten Tabalong masuk dalam kategori tinggi.

9) Penganggaran belanja bupati dan wakil bupati didasarkan pada Peraturan Pemerintah Nomor 109 tahun 2000 tentang Kedudukan Keuangan Kepala Daerah dan Wakil Kepala Daerah. Untuk besaran belanja penunjang operasional bupati dan wakil bupati ditetapkan berdasarkan klasifikasi pendapatan asli daerah dimana untuk Kabupaten Tabalong masuk dalam klasifikasi PAD di atas 50 Milyar s/d 150 Milyar, paling rendah Rp. 400 juta dan paling tinggi sebesar 0.40%. b. Belanja bunga digunakan untuk pembayaran atas pinjaman

pemerintah daerah. Dalam pemenuhan pendanaan sejalan dengan penyelenggaraan pemerintah daerah, khususnya pengalokasian anggaran dalam APBD Pemerintah Kabupaten Tabalong tidak melakukan pinjaman, sehingga tidak ada pembayaran bunga pinjaman.

c. Belanja subsidi hanya diperuntukkan kepada

dapat terjangkau oleh masyarakat seperti subsidi air bersih, pelayanan listrik desa dan kebutuhan pokok masyarakat lainnya. Dalam menetapkan belanja subsidi, pemerintah daerah hendaknya melakukan pengkajian terlebih dahulu sehingga pemberian subsidi dapat tepat sasaran. Mengingat keterbatasan kemampuan keuangan daerah, maka Pemerintah Kabupaten Tabalong sampai saat ini belum menganggarkan belanja subsidi. d. Belanja hibah adalah pemberian uang/barang atau jasa dari

pemerintah daerah kepada pemerintah atau pemerintah daerah lainnya, perusahaan daerah, masyarakat dan organisasi kemasyarakatan yang secara spesifik telah ditetapkan peruntukannya bersifat tidak wajib dan tidak mengikat serta tidak secara terus menerus yang bertujuan untuk menunjang penyelenggaraan urusan pemerintah daerah. Pemberian hibah harus dilakukan secara selektif sesuai dengan urgensi dan kepentingan daerah serta kemampuan keuangan daerah, sehingga tidak mengganggu penyelenggaraan urusan wajib dan tugas-tugas pemerintahan daerah lainnya dalam meningkatkan kesejahteraan dan pelayanan umum kepada masyarakat. Pencantuman alokasi belanja hibah dalam KUA-PPAS Tahun Anggaran 2016 didasarkan pada hasil verifikasi dan evaluasi proposal oleh SKPD teknis dan telah dituangkan dalam rekomendasi SKPD serta Nota Pertimbangan Tim Anggaran Pemerintah Kabupaten Tabalong (TAPD) sebagaimana diatur dalam Permendagri Nomor 32 Tahun 2011 sebagaimana telah diubah dengan Permendagri Nomor 39 Tahun 2012 tentang Perubahan atas Permendagri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang bersumber dari Anggaran Pendapatan dan Belanja Daerah.

kemungkinan terjadinya resiko sosial. Dalam rangka mengatasi kemungkinan tersebut, pemerintah daerah dapat memberikan bantuan sosial kepada kelompok/anggota masyarakat namun dilakukan secara selektif/tidak mengikat, tidak terus menerus dan jumlahnya dibatasi sesuai kemampuan keuangan daerah. Pencantuman alokasi belanja bantuan sosial dalam KUA-PPAS Tahun 2016 telah didasarkan pada hasil verifikasi dan evaluasi proposal oleh SKPD teknis dan telah dituangkan dalam rekomendasi SKPD serta Nota Pertimbangan Tim Anggaran Pemerintah Kabupaten Tabalong (TAPD) kecuali untuk bantuan sosial yang tidak dapat direncanakan sebelumnya sebagaimana diatur dalam Permendagri Nomor 32 Tahun 2011 sebagaimana telah diubah dengan Permendagri Nomor 39 Tahun 2012 tentang Perubahan atas Permendagri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang bersumber dari APBD. Selain itu belanja bantuan sosial dianggarkan dalam rangka mendukung efektifitas implementasi program penanggulangan kemiskinan melalui Program Nasional Pemberdayaan Masyarakat (PNPM) Perdesaan dan Perkotaan, Pemerintah Daerah harus menyediakan dana pendamping yang bersumber dari APBD dan dianggarkan pada jenis belanja bantuan sosial sesuai dengan Peraturan Menteri Keuangan Nomor 168/PMK.07/2009 tentang Pedoman Pendanaan Urusan Bersama Pusat dan Daerah untuk Penanggulangan Kemiskinan. f. Belanja bagi hasil digunakan untuk menganggarkan dana bagi

hasil yang bersumber dari pendapatan pajak dan retribusi kabupaten kepada pemerintah desa sesuai ketentuan perundang-undangan.

kemampuan keuangan daerah. Selain itu pemerintah kabupaten memberikan bantuan keuangan lainnya kepada partai politik. h. Belanja tidak terduga ditetapkan secara rasional dengan

mempertimbangkan realisasi tahun anggaran sebelumnya dan perkiraan kegiatan-kegiatan yang sifatnya tidak dapat diprediksi, diluar kendali dan pengaruh pemerintah daerah serta sifatnya tidak biasa/tanggap darurat, yang tidak diharapkan berulang dan belum tertampung dalam bentuk program/kegiatan termasuk pengembalian atas kelebihan penerimaan daerah tahun-tahun sebelumnya yang telah ditutup.

3.2.2.3. Kebijakan Belanja Langsung

Belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan yang terdiri dari :

a. Belanja pegawai merupakan pengeluaran untuk honorarium/upah dalam melaksanakan program dan kegiatan pemerintah daerah

b. Belanja barang dan jasa merupakan pengeluaran untuk pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12 bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintah daerah. Belanja ini merupakan pembelian barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan maupun yang tidak dipasarkan serta pengadaan barang yang dimaksudkan untuk diserahkan atau dijual kepada masyarakat. Yang termasuk dalam kategori belanja barang dan jasa adalah belanja pengadaan barang dan jasa, belanja pemeliharaan dan belanja perjalanan dinas.

asset tetap dan asset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi asset tetap atau asset lainnya yang ditetapkan pemerintah.

Belanja daerah pada dasarnya merupakan perwujudan dari kebijakan penyelenggaraan pemerintahan dan pelaksanaan pembangunan yang berbentuk kuantitatif. Berbagai upaya dilakukan pemerintah untuk memenuhi tingkat kesejahteraan masyarakat dalam rangka mewujudkan visi dan misi pembangunan nasional maupun daerah. Upaya-upaya tersebut antara lain dengan penyediaan fasilitas dasar, fasilitas publik, peningkatan kualitas pendidikan dan kesehatan serta penyediaan infrastruktur untuk mendorong tumbuhnya perekonomian di masyarakat. Era otonomi daerah telah membawa konsekuensi dalam pengeluaran publik pemerintah untuk lebih memfokuskan pada pembenahan manajemen dan administrasi birokrasi sehingga menyebabkan peningkatan belanja administrasi, baik belanja kegiatan pelayanan dasa, belanja bidang prioritas nasional maupun belanja penunjang, yaitu belanja prioritas masing-masing unit kerja (SKPD).

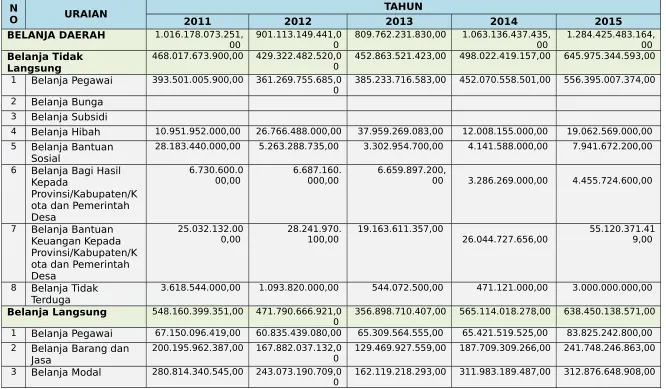

Tabel 3.3

Perkembangan Belanja Pemerintah Kabupaten Tabalong Tahun 2011-2015

8 47,20 430.783.781.213 52,80 815.831.328.341

2 2012 429.322.482.52

7 46,84 565.114.018.278 53,16 1.063.136.437.435

5 2015 645.975.344.59

3 50,29 638.450.138.571 49,71 1.284.425.483.164

Keterangan :

1. Angka untuk tahun 2011 dan 2012 berdasarkan Perda tentang Pertanggungjawaban APBD merupakan realisasi anggaran (Audited)

2. Angka untuk tahun 2013 berdasarkan Perda tentang Pertanggungjawaban APBD merupakan realisasi anggaran (Audited)

3. Angka untuk tahun 2014 berdasarkan Perda tentang Pertanggungjawaban APBD merupakan realisasi anggaran (Audited)

4. Angka untuk tahun 2015 berdasarkan Perda tentang APBD merupakan target anggaran

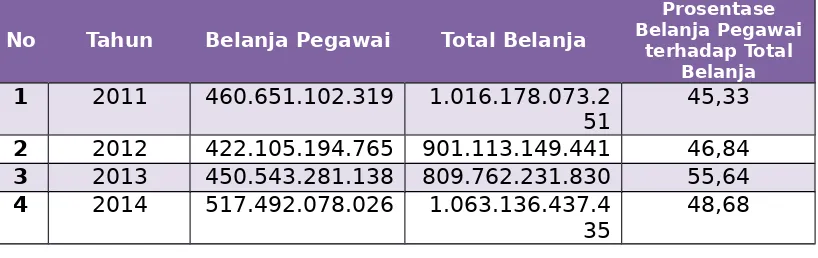

Proporsi belanja pegawai dalam belanja langsung cukup besar terhadap total belanja (lebih dari 45%), hal ini disebabkan karena kemampuan pendanaan yang terbatas tidak dapat mengimbangi kebijkaan kenaikan belanja pegawai, baik oleh pemerintah pusat maupun daerah. Proporsi belanja pegawai terhadap total belanja dapat dilihat pada tabel berikut.

Tabel 3.4

Proporsi Belanja Pegawai Pemerintah Kabupaten Tabalong Tahun 2011-2015

No Tahun Belanja Pegawai Total Belanja

5 2015 640.220.250.174 1.284.425.483.1 64

49,84

Sumber : DPKKD Kab. Tabalong

Penganggaran belanja langsung terbagi menjadi 2 (dua) urusan, yaitu Urusan waib dan urusan pilihan. Urusan wajib adalah urusan yang sangat mendasar yang berkaitan dengan hak dan pelayanan dasar kepada masyarakat yang wajib diselenggarakan oleh pemerintah daerah, diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yan layak serta mengembangkan sistem jaminan sosial. Dalam menjalankan urusan wajib, daerah diminta untuk memenuhi Standar Pelayanan Minimal (SPM). Sedangkan urusan pilihan meliputi urusan pemerintahan yang secara nyata ada dan berpotensi untuk meningkatkan kesejahteraan masyarakat sesuai dengan kondisi, kekhasan dan potensi unggulan daerah serta urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan dengan ketentuan peraturan perundang-undangan.

Tabel 3.6

Realisasi dan Proyeksi Belanja Daerah Kabupaten Tabalong Tahun 2011-2015

00 901.113.149.441,00 809.762.231.830,00 1.063.136.437.435,00 1.284.425.483.164,00

Belanja Tidak

4 Belanja Hibah 10.951.952.000,00 26.766.488.000,00 37.959.269.083,00 12.008.155.000,00 19.062.569.000,00 5 Belanja Bantuan

Sosial

28.183.440.000,00 5.263.288.735,00 3.302.954.700,00 4.141.588.000,00 7.941.672.200,00

6 Belanja Bagi Hasil

3.618.544.000,00 1.093.820.000,00 544.072.500,00 471.121.000,00 3.000.000.000,00

Belanja Langsung 548.160.399.351,00 471.790.666.921,0

JUMLAH BELANJA 1.016.178.073.251,00 901.113.149.441,00 809.762.231.830,00 1.063.136.437.435,00 1.284.425.483.164,00

Asumsi-asumsi yang digunakan untuk menetapkan angka prediksi belanja Kabupaten Tabalong tahun 2016 adalah :

1. Untuk belanja langsung belum bisa diprediksikan belanja untuk kegiatan DAK dan bantuan keuangan dari provinsi dan dana penyesuaian, karena bersifat given dan in out.

2. Belanja gaji diasumsikan mengalami peningkatan karena memperhitungkan kenaikan gaji pokok dan tunjangan PNSD sebesar 10% termasuk menghitung pemberian gaji ke-13, kenaikan gaji berkala, kenaikan pangkat, tunjangan keluarga, mutasi pegawai serta acress sebesar 2,5%.

3. Belanja hibah dan bantuan sosial diprediksikan sama dengan tahun 2015

4. Belanja bagi hasil diprediksikan naik sedikit dari tahun 2015 5. Dalam rangka pelaksanaan Pasal 27 ayat (1) huruf b dan ayat

(2) Undang-Undang Nomor 6 Tahun 2014, pemerintah kabupaten/kota menganggarkan alokasi dana untuk desa dan desa adat yang diterima dari APBN dalam jenis belanja bantuan keuangan kepada pemerintah desa dalam APBD kabupaten/kota Tahun Anggaran 2015 untuk membiayai penyelenggaraan pemerintahan, pembangunan serta pemberdayaan masyarakat dan kemasyarakatan. Selain itu, pemerintah kabupaten Tabalong juga memberikan bantuan keuangan kepada pemerintah desa dalam rangka pemberdayaan masyarakat dan percepatan pembangunan desa sebesar satu milyar per desa dengan berdasar pada Undang-Undang RI Nomor 6 Tahun 2014 tentang Desa dan Peraturan Pemerintah RI Nomor 43 tahun 2014 Tentang Peraturan Pelaksanaan Undang-Undang nomor 6 Tahun 2014 Tentang Desa.

6. Belanja tidak terduga diprediksi sama dengan tahun 2015.

8. Belanja langsung penunjang urusan umum diarahkan untuk memberikan dukungan terhadap kegiatan dalam rangka pelaksanaan urusana pemerintahan pada setiap SKPD. Oleh karenanya kebijakan belanja langsung penunjang urusan diarahkan pada:

a. Peningkatan pelayanan administrasi perkantoran

b. Peningkatan sumber daya aparatur, melalui pengiriman pegawai ke diklat

c. Pemenuhan sarana dan prasarana aparatur, melalui pemeliharaan peralatan dan perlengkapan kantor

d. Pengembangan sistem pelaporan capaian kinerja dan keuangan, melalaui pembuatan laporan keuangan dan capaian kinerja bulanan, semesteran dan tahunan

e. Dalam rangka efisiensi perlu dilakukan kajian menyeluruh terhadap alokasi belanja ini dengan memperhatikan beban kinerja

9. Belanja langsung diutamakan untuk mendukung program pelayanan dasar kepada masyarakat, khususnya bidang pendidikan, kesehatan dan infrastruktur.

10. Menguatkan program-program penanggulangan kemiskinan

serta pemberdayaan masyarakat yang berkelanjutan

11. Memfasilitasi dan memberikan stimulan pada sektor riil

melalui bantuan modal dan pembinaan/pendampingan kepada usaha mikro, kecil dan menengah

12. Melanjutkan proyek-proyek infrastruktur yang strategis dan

mempunyai manfaat luas bagi masyarakat serta mendukung pelaksanaan Pekan Olahraga Provinsi Kalimantan Selatan yang akan dilaksanakan pada tahun 2017.

13. Dalam upaya memacu pertumbuhan ekonomi, meningkatkan

daerah dan penyerapan tenaga kerja sebagai upaya untuk turut meningkatkan perluasan lapangan kerja guna menurunkan angka kemiskinan. Beberapa sektor tersebut adalah sektor perdagangan, hotel, dan restoran, sektor industri pengolahan (pendukung sektor jasa), sektor pengangkutan dan komunikasi, sektor jasa-jasa dan sektor konstruksi.

14. Mengupayakan penghematan, efisiensi, efektifitas anggaran

belanja daerah secara proporsional akan dilakukan melalui : a. Memprioritaskan alokasi belanja daerah pada program dan

kegiatan yang memiliki dampak kuat terhadap pencapaian visi dan misi dalam RPJMD Kabupaten Tabalong dan berdampak luas terhadap kepentingan masyarakat.

b. Mengefektifkan mekanisme Musrenbang guna menghasilkan rencana program dan kegiatan yang mampu memecahkan berbagai permasalahan dan isu terkini pelayanan masyarakat.

3.2.3. Arah Kebijakan Pembiayaan Daerah

Pembiayaan adalah seluruh transaksi keuangan pemerintah, baik yang berasal dari penerimaan daerah maupun pengeluaran daerah yang dimaksudkan untuk menutup defisit dan/atau memanfaatkan surplus anggaran. Defisit atau surplus terjadi apabila ada selisih antara Anggaran Pendapatan Daerah dan Belanja Daerah. Pembiayaan disediakan untuk menganggarkan seriap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya.

yang akan diterma kembali baik pada tahun anggaran yang bersankutan maupun pada tahun-tahun anggaran berikutnya.

Penerimaan pembiayaan merupakan transaksi keuangan yang dimaksudkan untuk menutupi defisit anggaran yang disebabkan oleh lebih besarnya belanja daerah dibanding dengan pendapatan yang diperoleh. Penerimaan pembiayaan mencakup : 1. Sisa Lebih Perhitungan Anggaran Tahun Anggaran Sebelumnya

(SiLPA)

2. Pencairan dana cadangan

3. Hasil penjualan kekayaan daerah yang dipisahkan 4. Penerimaan pinjaman daerah

5. Penerimaan kembali pemberian pinjaman 6. Penerimaan piutang daerah

7. Penerimaan dana bergulir.

Pengeluaran pembiayaan disediakan untuk menganggarkan setiap penerimaan yang perlu dibayar kembali pada tahun anggaran yang bersangkutan maupun pada tahun anggaran berikutnya. Pengeluaran pembiayaan terdiri atas :

1. Pembentukan dana cadangan

2. Penyertaan modal (investasi) pemerintah daerah 3. Pembayaran pokok utang

4. Pemberian pinjaman daerah 5. Pemberian dana bergulir

Adapun asumsi-asumsi yang digunakan dalam memprediksi pembiayaan daerah tahun 2016 adalah :

1. Sisa lebih perhitungan daerah tahun sebelumnya pada tahun 2015 diasumsikan sebesar Rp. 00.000.000.000,-.

2. Hasil penjualan kekayaan daerah yang dipisahkan diasumsikan sama dengan tahun anggaran 2015 sebesar Rp. 460.000.000,-3. Untuk penyertaan modal (investasi) pemerintah daerah pada

Berdasarkan hal tersebut diatas, maka arah kebijakan pembiayaan daerah tahun 2015 adalah sebagai berikut :

1. Kebijakan penerimaan pembiayaan daerah

Kebijakan penerimaan pembiayaan daerah di Kabupaten Tabalong berusaha untuk meningkatkan realisasi SiLPA dari tahun ke tahun yang diakibatkan karena terjadinya efisiensi, efektivitas dalam pengelolaan belanja daerah. Secara khusus arah kebijakan penerimaan pembiayaan daerah adalah :

a. Sisa Lebih Perhitungan Anggaran Tahun Sebelumnya (SiLPA) diasumsikan berfluaktif setiap tahun dan akan digunakan untuk menutup defisit anggaran yang terjadi. SILPA digunakan untuk menutupi selisih antara Pendapatan Daerah dengan Belanja Daerah diperlukan transaksi Keuangan Daerah yang disebut dengan Pembiayaan Daerah. Apabila Belanja Daerah melebihi dibandingkan dengan pendapatan Daerah maka terjadi transaksi yang defisit.

b. Pinjaman daerah merupakan salah satu alternatif sumber pembiayaan daerah, namun pelaksanaannya selektif dan merupakan pilihan terakhir bila sumber-sumber pembiayaan daerah lainnya sidah tidak mampu untuk menutup defisit anggaran

c. Optimaliasasi pemberdayaan aset daerah sebagai sumber pembiayaan daerah

2. Kebijakan pengeluaran pembiayaan daerah tahun 2016 diarahkan untuk :

a. Penyertaan modal kepada BUMD (Perusda) dilakukan secara bertahap. Penyertaan modal diberikan sesuai dengan kemampuan keuangan daerah dan diatur dalam Peraturan Daerah tentang Penyertaan Modal

pemerintah daerah melalui kerjasama yang saling menguntungkan.

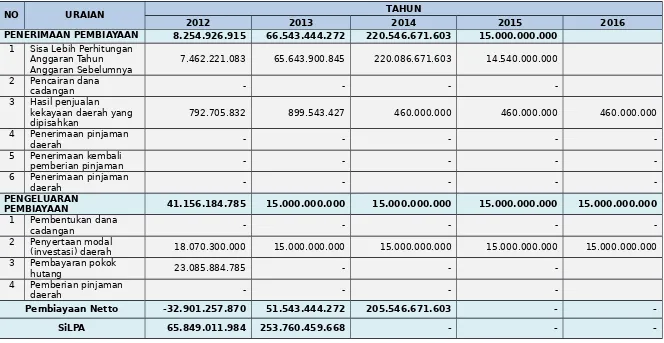

Tabel 3.7

Realisasi dan Prediksi Pembiayaan Daerah Kabupaten Tabalong Tahun 2011-2015

NO URAIAN TAHUN

2012 2013 2014 2015 2016

PENERIMAAN PEMBIAYAAN 8.254.926.915 66.543.444.272 220.546.671.603 15.000.000.000

1 Sisa Lebih Perhitungan Anggaran Tahun

Anggaran Sebelumnya 7.462.221.083 65.643.900.845 220.086.671.603 14.540.000.000 2 Pencairan dana

cadangan - - -

-3 Hasil penjualan kekayaan daerah yang

dipisahkan 792.705.832 899.543.427 460.000.000 460.000.000 460.000.000

4 Penerimaan pinjaman

daerah - - - -

-5 Penerimaan kembali

pemberian pinjaman - - - -

-6 Penerimaan pinjaman

daerah - - - -

-PENGELUARAN

PEMBIAYAAN 41.156.184.785 15.000.000.000 15.000.000.000 15.000.000.000 15.000.000.000

1 Pembentukan dana

cadangan - - - -

-2 Penyertaan modal

(investasi) daerah 18.070.300.000 15.000.000.000 15.000.000.000 15.000.000.000 15.000.000.000 3 Pembayaran pokok

hutang 23.085.884.785 - -

-4 Pemberian pinjaman

daerah - - -

-Pembiayaan Netto -32.901.257.870 51.543.444.272 205.546.671.603 -

-SiLPA 65.849.011.984 253.760.459.668 - -

-Keterangan :

3. Angka untuk tahun 2014 berdasarkan Perda tentang Pertanggungjawaban APBD merupakan realisasi anggaran 4. Angka untuk tahun 2015 berdasarkan Perda tentang APBD merupakan target anggaran