Hukum dan Regulasi Startup

FinTech

di Indonesia:

Tantangan dan Peluang,

lesson learning

dari negara lain

Harry Candra Sihombing

11

Magister Teknik Elektro, Universitas Mercu Buana,

Jakarta [email protected]

1

Dosen : DR Ir Iwan Krisnadi MBA

Abstract — The development of information technology has entered almost all sectors of life, is a necessity to avoid technological progress and its application in everyday activities. Financial services, along with the development of information technology also take advantage of it for the convenience for customers and users of financial services in business transactions. Learning from the development of information technology and its application in the financial sector from other countries will be the main choice for financial business actors in Indonesia. Reflecting on other countries with regard to law and regulation will further minimize the constraints that may arise and in addition to explore more opportunities that can be utilized to foster national economic growth.

Keyword — Law and regulation, FinTech, obstacles and opportunities.

Abstrak — Perkembangan teknologi informasi telah memasuki hampir disegala sektor kehidupan, adalah keniscayaan untuk menghindari kemajuan teknologi dan penerapannya dalam aktifitas sehari-hari. Jasa keuangan, seiring dengan perkembangan tekonlogi informasi juga turut serta memanfaatkannya untuk kemudahan dan kenyamanan bagi nasabah dan pengguna jasa keuangan dalam transaksi bisnisnya. Belajar dari perkembangan teknologi informasi dan penerapannya dalam sektor keuangan dari negara lain akan menjadi pilihan utama bagi pelaku usaha keuangan di Indonesia. Dengan bercermin dari negara lain terkait hukum dan regulasi akan semakin memperkecil hambatan-hambatan yang mungkin akanmuncul dan disamping menggali lebih luas lagi peluang-peluang yang dapat dimanfaatkan untuk mendorong pertumbuhan ekonomi nasional.

Kata kunci — Hukum dan regulasi, FinTech, hambatan dan peluang.

I. PENDAHULUAN A. Arti dan Pengertian

Menurut [2], “Financial technology,” atau “FinTech” mengacu pada penggunaan teknologi untuk memberikan solusi finansial. Asal istilah ini dapat dilacak pada awal 1990-an dan Konsorsium Teknologi Jasa Keuangan, sebuah proyek yang diprakarsai oleh Citigroup untuk memfasilitasi upaya kerjasama teknologi.

FinTech saat ini sering dipandang sebagai penggabungsn unik antara layanan keuangan dan teknologi informasi. Namun, keterkaitan keuangan dan teknologi memiliki sejarah panjang. Sebenarnya, perkembangan finansial dan teknologi telah lama terjalin dan saling menguatkan. Hal ini terjadi dikarenakan evolusi layanan dan teknologi keuangan yang saling terkait, khususnya teknologi informasi. Lingkungan

FinTech kemudian dieksplorasi dalam konteks evolusioner yang lebih luas, yang diperlukan untuk memahami statusnya saat ini dan kemungkinan pengembangan di masa depan. [2]

Sedangkan [8] mengatakan FinTech mengacu pada penggunaan teknologi baru di industri jasa keuangan untuk

meningkatkan kemampuan keterlibatan operasional dan pelanggan dengan memanfaatkan analisis, pengelolaan data dan fungsi digital. Akibatnya, FinTech telah menghasilkan dan mengarah pada pengembangan solusi baru yang inovatif dan luwes terhadap data dan tantangan pelaporan yang dihadapi industri saat ini.

Definisi FinTech menurut [11], FinTech sebagai jenis layanan keuangan baru berdasarkan jenis pengguna perusahaan yang luas, yang dikombinasikan dengan teknologi TI dan layanan keuangan lainnya seperti pengiriman uang, pembayaran, pengelolaan aset dan sebagainya. Fintech mencakup semua proses teknis dari peningkatan perangkat lunak keuangan untuk memprogram jenis perangkat lunak keuangan baru yang dapat mempengaruhi seluruh proses layanan keuangan.

Sementara [13] memaknai FinTech dengan pendekatan dari dua area pelengkap: layanan keuangan dan solusi berdasarkan teknologi maju. Literatur ekonomi tidak menyetujui satu definisi FinTech karena keseluruhan keragaman bisnis. Kata "FinTech" telah masuk ke Kamus Oxford sebagai: "Program komputer dan teknologi lain yang digunakan untuk mendukung atau mengaktifkan layanan perbankan dan keuangan." Wikipedia mendefinisikan "FinTech" sebagai: "Teknologi keuangan, yang juga dikenal sebagai FinTech, adalah lini bisnis yang berbasiskan perangkat lunak untuk menyediakan layanan keuangan. Perusahaan FinTech umumnya didirikan dengan tujuan untuk mengganggu/ menggantikan sistem keuangan dan perusahaan yang cenderung tidak bergantung pada perangkat lunak.

B. Sejarah dan Evolusi

Evolusi terbaru FinTech, yang pada awalnya dimulai oleh start-ups, memberikan tantangan bagi regulator dan pelaku pasar, terutama dalam menyeimbangkan manfaat potensial dari inovasi tersebut dengan kemungkinan risiko melalui pendekatan baru. [2]

Pada tingkatan yang lebih luas, FinTech mengacu pada penerapan teknologi untuk keuangan. Definisi ini menimbulkan tiga pengamatan spesifik. [2] (1) FinTech bukan merupakan pengembangan baru yang

inheren bagi industri jasa keuangan. Memang, pengenalan telegraf dengan penggunaan komersial pertamanya pada tahun 1838 dan peletakan kabel transatlantik yang pertama pada tahun 1866 oleh Atlantic Telegraph Company menyediakan infrastruktur mendasar untuk periode globalisasi pertama pada akhir abad 19.

(2) Industri jasa keuangan telah menjadi salah satu pembeli utama produk dan layanan teknologi informasi (TI) secara global, dengan total pengeluaran lebih dari $USD 197 Miliar pada tahun 2014.

mencakup keseluruhan cakupan layanan dan produk yang secara tradisional disediakan oleh industri jasa keuangan.

Penting untuk membedakan tiga era utama evolusi

FinTech dari sekitar tahun 1866 sampai 1967. Industri jasa keuangan saat ini sangat saling terkait dengan teknologi. [2]

FinTech 1.0 (1866-1967): Dari Analog Ke Digital.Sejarah uang adalah cerita tentang bagaimana manusia berevolusi

sebagai hewan sosial, berdagang satu sama lain. Ini dimulai dengan penggunaan komoditas sebagai uang, gandum dan ternak di Mesir dan Mesopotamia pada awal 9000 SM. Biaya

dan ketidaknyamanan penggunaan komoditas tersebut menyebabkan munculnya logam mulia sebagai bentuk uang yang dominan. Logam pertama kali digunakan dalam transaksi di Mesopotamia kuno dan Mesir, dengan koin

logam berasal dari Cina dan Timur Tengah dan

penggunaannya pada akhir abad 4 SM. Sedangkan “Uang

kertas” awalnya muncul di Cina pada

abad ketujuh Masehi. [2]

FinTech 2.0 (1967-2008): Pembangunan Layanan Keuangan Digital Tradisional. Peluncuran kalkulator dan ATM pada tahun 1967 memulai periode modern FinTech 2.0. Dari tahun 1967 sampai 1987, jasa keuangan beralih dari analog ke industri digital. Perkembangan kunci menetapkan fondasi untuk periode kedua globalisasi keuangan, yang disoroti oleh reaksi global terhadap krisis pasar saham A.S. tahun 1987. [2]

FinTech 3.0 (2008-Sekarang): Demokratisasi Layanan Keuangan? Pergeseran pola pikir telah terjadi dari perspektif pelanggan ritel mengenai siapa yang memiliki sumber daya dan legitimasi untuk menyediakan layanan keuangan. Meskipun sulit untuk mengidentifikasi bagaimana dan di mana tren itu dimulai, krisis keuangan global 2008 mungkin merupakan titik balik dan mungkin telah mengkatalisasi pertumbuhan era 3.0 FinTech. Secara paralel, abad kedua puluh satu sejauh ini ditandai oleh perkembangan dan perubahan teknologi yang lebih pesat daripada periode sebelumnya. [2]

FinTech 3.5: Sintesis Baru Di Pasar Berkembang: Contoh Asia Dan Afrika. FinTech 3.0 muncul sebagai evolusi penerapan teknologi sebelumnya dalam layanan keuangan di negara maju dan juga sebagai reaksi terhadap krisis keuangan global di Barat. Namun di Asia dan Afrika, perkembangan FinTech terakhir terutama didorong oleh pengembangan ekonomi. Sementara perkembangan di Asia, khususnya Cina tapi juga India, adalah contoh terbaik dari FinTech 3.5 terbaru, perkembangan ini muncul lebih awal dalam konteks Afrika. [2].

Saat ini, FinTech 4.0: merupakan visi peningkatan hubungan antara mesin industri fisik dan virtual. Komputerisasi manufaktur ini membawa banyak manfaat, memungkinkan pengumpulan data, integrasi, dan analisis dalam skala yang tidak terlihat sebelumnya. Tahap ini akan melihat perusahaan

FinTech dan inisiatif FinTech di lembaga keuangan tradisional yang lebih intensif dapat terhubung. Dari sudut pandang teknis, sebuah sistematisasi solusi teknologi; Dalam skenario

FinTech 4.0, juga akan menimbulkan ancaman dengan peningkatan jumlah link dengan penyedia tradisional. Antarmuka antar sistem merupakan sumber kerentanan cyber

yang umum. [13]

C. Hambatan Regulasi Terhadap Inovasi Keuangan Secara historis, regulasi dipandang sebagai penghalang masuknya layanan keuangan. Persyaratannya rumit, memberatkan dan sulit bagi organisasi baru kecil untuk diadopsi. Sekarang kita lihat sebaliknya. Banyak pemain lama terhambat oleh proses dan tata kelola yang kompleks yang telah mereka bangun seputar risiko dan peraturan, dan banyak juga telah mengalami tingkat keengganan risiko yang signifikan mengingat beberapa isu utama yang dihadapi dalam dekade terakhir. Oleh karena itu, tidak mengherankan jika menemukan inovasi yang memberi pengaruh pada bidang ini. Seperti pada gambar 1 di bawah ditemukan sejumlah fakta peraturan yang menghambat inovasi khususnya di FinTech. [6]

Sejumlah laporan telah dipublikasikan untuk mengatasi hambatan regulasi terhadap inovasi, menempatkan inovasi di hati regulasi dan persyaratan untuk toolkit peraturan. Sebagian besar fokus pada dukungan FinTech dan peraturan untuk inovasi.

Pertama, banyak lembaga keuangan dan perusahaan

FinTech dari inovasi dan kewirausahaan berkecil hati terlebih dahulu pada saat dihadapkan pada biaya pendaftaran dan kepatuhan terhadap peraturan; Dan kedua oleh konsekuensi potensial jika tidak melakukan dan patuh pada peraturan [Houstoun et al. (2015)]. Hal ini sangat berat bagi startup

FinTech yang perlu menyelesaikan pendaftaran sebelum mereka benar-benar mengembangkan dan menguji coba model bisnis mereka. [9]

Gambar 1. Peraturan penghambat inovasi

Selain bentuk pemikiran baru tentang pendekatan peraturan terkini, terutama bagi perusahaan FinTech, regulator juga memerlukan pendekatan baru yang mengotomatisasi pelaporan dan analisis online.

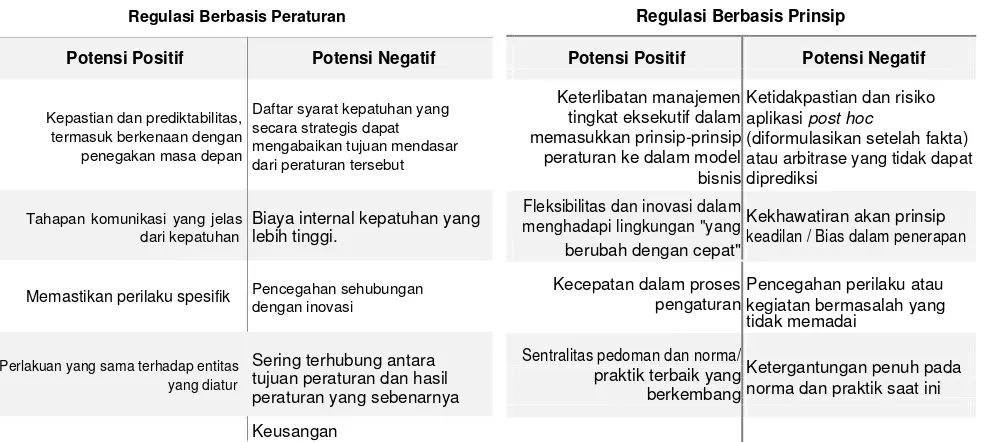

Regulasi Berbasis Peraturan Regulasi Berbasis Prinsip

Potensi Positif

Kepastian dan prediktabilitas, termasuk berkenaan dengan penegakan masa depan

Tahapan komunikasi yang jelas dari kepatuhan

Memastikan perilaku spesifik

Perlakuan yang sama terhadap entitas yang diatur

Potensi Negatif

Daftar syarat kepatuhan yang secara strategis dapat mengabaikan tujuan mendasar dari peraturan tersebut

Biaya internal kepatuhan yang lebih tinggi.

Pencegahan sehubungan dengan inovasi

Sering terhubung antara tujuan peraturan dan hasil peraturan yang sebenarnya Keusangan

Potensi Positif Potensi Negatif

Keterlibatan manajemen

Ketidakpastian dan risiko tingkat eksekutif dalam aplikasi post hoc

memasukkan prinsip-prinsip (diformulasikan setelah fakta) peraturan ke dalam model atau arbitrase yang tidak dapat

bisnis diprediksi Fleksibilitas dan inovasi dalam

Kekhawatiran akan prinsip menghadapi lingkungan "yangkeadilan / Bias dalam penerapan

berubah dengan cepat"

Kecepatan dalam proses

Pencegahan perilaku atau pengaturan kegiatan bermasalah yang

tidak memadai

Sentralitas pedoman dan norma/

Ketergantungan penuh pada praktik terbaik yang

norma dan praktik saat ini berkembang

Tabel 1. Rezim Regulasi berbasis Peraturan versus Rezim Regulasi berbasis Prinsip. Sumber: Brummer and Gorfine (2014)

• Standar Kinerja Dinamis: pendekatan kolaboratif menggabungkan penggunaan teknologi dan data untuk mengukur kinerja entitas yang diatur.

• Peraturan Algoritma: pendekatan serupa terhadap Standar Kinerja Dinamis yang berfokus pada hasil yang menggunakan data sains untuk analisa dampak. • Regulasi Lean: terinspirasi oleh model "belajar

pemula" yang populer di kalangan pengusaha, pendekatan ini dapat digambarkan sebagai regulator dan FinTech berkolaborasi untuk menerapkan peraturan perundang-undangan melalui pilot dan uji coba.

Menarik untuk melihat FinTech di Pakistan serta kesiapan regulator menghadapi tantangannya. Menurut [3], FinTech mencakup inovasi digital dan inovasi model bisnis berbasis teknologi di sektor keuangan. Inovasi semacam itu dapat mengganggu struktur industri yang ada dan mengurangi batasan industri, memfasilitasi perancangan strategi, merevolusi bagaimana perusahaan yang ada menciptakan dan memberikan produk dan layanan, memberikan pintu masuk baru untuk kewirausahaan, mendemokratisasikan akses terhadap layanan keuangan, namun juga menciptakan tantangan privasi, peraturan dan penegakan hukum yang signifikan.

FinTech membentuk kembali industri keuangan dengan perkembangannya yang pesat sehingga mendorong regulator keuangan untuk menghasilkan peraturan baru. Ini menjadi pekerjaan berat bagi beberapa regulator karena FinTech

menimbulkan tantangan baru setiap hari. Beberapa negara merangkulnya sementara beberapa masih berjuang untuk memahami manfaat memiliki ekosistem FinTech yang tumbuh. Tidak ada bisnis yang bisa berkembang tanpa dukungan dari regulator, terutama bisnis keuangan. [3]

Pada tahun 2014, State Bank of Pakistan/SBP merilis Aturan untuk Sistem Pembayaran Operator (PSOs) dan Payment Service Providers (PSP). PSO dan PSP dapat mencakup hal-hal berikut: [3]

(1) Penyedia Layanan Gateway Pembayaran Elektronik untuk melakukan perutean dan peralihan transaksi/ pesan pembayaran untuk memfasilitasi:

a. E-Commerce b. Remitansi

c. Jaringan Point of Sale (POS)

(2) Rumah Kliring untuk menyediakan layanan kliring terkait pembayaran.

(3) Operator Switch ATM untuk menyediakan routing transaksi ATM melalui konektivitas antar peserta jaringan.

(4) Operator Sistem Pembayaran lainnya atau Penyedia Layanan Pembayaran sebagaimana diizinkan oleh SBP.

Negara-negara seperti Singapura, Cina, Hong Kong, Australia dan India telah menyadari manfaat apa yang bisa dihasilkan FinTech. Bagi Pakistan untuk dapat mengembangkan lingkungan peraturan yang sukses, Bank Sentral perlu lebih aktif dan mempertimbangkan hal berikut: [3]

(1) Menentukan tujuan dan peringkat preferensi dalam hal mendorong stabilitas, akses terhadap layanan dan mempromosikan masuknya perusahaan baru. (2) Melibatkan industri untuk menyesuaikan dengan

peraturan

(3) Mengembangkan kampanye kesadaran atau halaman online seperti Singapura MAS

(4) Mengembangkan undang-undang perlindungan konsumen untuk menciptakan faktor kepercayaan melalui peraturan.

Dalam hal ini dapat dilihat, peraturan cenderung lebih efektif jika diletakkan tepat pada saat industri masih muda. Sejarah kontra faktual industri reksa dana pasar uang dapat digunakan untuk memotivasi gagasan ini. [3]

Bank Umum untuk mengkomersilkan keempat bank milik negara, Bank of China (BOC), China Construction Bank (CCB), Agricultural Bank of China (ABC), dan Bank Industri dan Komersial China (ICBC). [10]

Pada tahun 2003, China Banking Regulatory Commission (CBRC) secara resmi dibentuk untuk mengambil alih peran pengawasan PBC. CBRC memiliki kewenangan penuh untuk mengatur sektor perbankan di China. Kementerian Keuangan mengatur kebijakan keuangan China dan merencanakan arah investasi finansial China (Kumaravadivel, 2013). Berkenaan dengan e-commerce, industri e-commerce China diawasi oleh lima departemen pemerintah: Kementerian Perdagangan (MOFCOM), Kementerian Perindustrian dan Teknologi Informasi (MIIT), PBC, Administrasi Negara Industri & Perdagangan (SAIC), Dan Administrasi Perpajakan Negara Bagian (SAT). Setiap departemen berfokus pada wilayahnya sendiri untuk mempromosikan pertumbuhan e-commerce. [10]

Namun, kendala terbesar yang dihadapi perusahaan internet di China adalah sistem pembayaran. Pada saat itu, mentransfer uang hanya dilakukan melalui dua bank populer (yaitu ICBC dan CMB) atau kantor pos. Pembayaran online memiliki masalah yang sama. China adalah "masyarakat uang" yang kuat, dengan Cash on Delivery (CoD) menjadi metode pembayaran umum di China. Sistem kreditnya belum cukup matang, dan kartu kredit belum banyak digunakan atau diterima di China. [10]

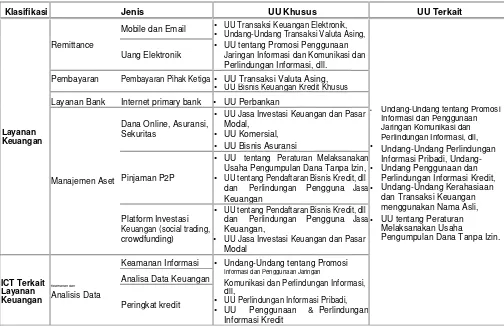

Korea Selatan mengadopsi pendekatan peraturan ex-ante

sebagai dasar sistem hukum keuangan dan lingkunganhukum tersebut menjadi kendala dalam pengembangan layanan keuangan baru, seperti FinTech. Istilah "FinTech" (Fin + Tech) digunakan untuk merujuk pada layanan keuangan yang disediakan melalui konvergensi teknologi IT. Berbagai undang-undang dan peraturan berlaku untuk layanan FinTech

tergantung pada klasifikasinya. Seperti ditunjukkan pada tabel 2 di bawah. [12]

Korea Selatan, yang memiliki teknologi TI yang sangat maju dan industri FinTech telah berkembang pesat. Kebijakan dan sistem hukum yang terkait dengan industri ini juga mengalami transformasi yang dipercepat, dengan kepatuhan penuh kepada reformasi peraturan keuangan pemerintah.

Pada tanggal 27 Januari 2015, Komisi Jasa Keuangan mengumumkan "Rencana Dukungan Konvergensi TI-Keuangan", yang mencakup kebijakan [12]:

(1) Mengubah paradigma regulasi pembiayaan elektronik; (2) Mereformasi sistem keuangan yang berorientasi

offline saat ini;

(3) Mendukung pengembangan industri FinTech; dan (4) Melindungi konsumen keuangan melalui peningkatan

keamanan finansial dan tindakan keuangan lainnya.

Pada tanggal 15 Juli di tahun yang sama, Komisi Jasa Keuangan juga mengumumkan tujuannya untuk meluncurkan "Platform Terbuka FinTech" melalui pembentukan platform terbuka untuk Application Programming Interface (API) Perbankan dan Application Programming Interface (API) Investasi Keuangan, untuk pertama kalinya di dunia. Sebanyak 17 bank umum dan 15 perusahaan keamanan akan berpartisipasi dalam FinTech Open Platform. Dimulai dengan persetujuan awal untuk bank utama, juga disebut sebagai "Bank di Tangan Saya" pada 29 November 2015. Kemudian layanan keuangan

berdasarkan verifikasi nama asli tanpa tatap muka telah diberikan sejak Januari 2016. Layanan pengelolaan aset pribadi, transfer uang sederhana, pembayaran sederhana dan penasihat Robot, diharapkan dapat diperluas lebih lanjut. [12]

Karena rezim peraturan di bawah sistem hukum keuangan Korea Selatan saat ini didasarkan pada pendekatan ex-ante, tidak akan praktis untuk mengalihkan sistem hukum ke dalam sistem peraturan negatif atau sistem peraturan ex-post. Namun, karena pemerintah telah menyatakan keinginannya untuk meminimalkan peraturan ex-ante dan mengubah kerangka peraturannya terhadap peraturan berbasis prinsip berdasarkan "Rencana Dukungan Konvergensi TI-Keuangan," beragam kebijakan perbaikan kemungkinan akan diperkenalkan, seperti pemeliharaan Netralitas teknologi, pemanfaatan sistem surat tindakan, dan kebijakan lainnya. Rencana dukungan telah dirancang untuk tujuan menyelesaikan masalah yang terkait dengan pemeriksaan sebelumnya yang berlebihan, ketidakpastian tanggung jawab dan sejenisnya untuk mendukung konvergensi antara layanan online dan offline dan penciptaan layanan mobile baru, sehingga dapat memelihara industri FinTech sebagai pertumbuhan industri baru.

Sebagai pembanding, di Amerika Serikat, peraturan keuangan didasarkan pada sistem negatif yang mencegah intervensi sebelumnya oleh otoritas keuangan. Selain itu, sistem "no action letter" dioperasikan untuk menghapus elemen peraturan yang tidak pasti.

Kemudian, di Inggris, pemerintah berada di garis depan menerapkan kebijakan untuk memelihara industri FinTech, dan Innovation Hub telah didirikan. Secara khusus, negara tersebut telah mengadopsi program "Proyek Inovasi" untuk mendukung penilaian pelanggaran peraturan keuangan, secara apriori, setelah komersialisasi FinTech.

Menyelaraskan peraturan keuangan di beberapa yurisdiksi, dan menciptakan standar pelaporan dan analisis otomatis baru berpotensi meningkatkan efisiensi industri jasa keuangan, mengurangi risiko sistemik dan memberikan keuntungan ekonomi. Menurut [9], perlu disiapkan standar bersama terkait Regulasi dan Kepatuhan sebagai berikut ini:

(1) Pemodelan Kebijakan Peraturan - penggunaan teknik yang muncul seperti pemodelan berbasis agen untuk mensimulasikan kemungkinan dampak dar kebijakan baru sebelum dijadikan undang-undang dan dampak praktis dari peraturan yang ada, termasuk konflik antara regulator

(2) Standar Pelaporan - mengembangkan penandaan dan pelaporan kepatuhan umum (XML) di berbagai yurisdiksi sehingga dapat mendukung gerakan untuk berbagi informasi antara regulator dengan lintas yurisdiksi.

(3) Harmonisasi - integrasi sistem pemantauan keuangannasional.

(4) Pemantau Risiko Sistemik - mendorong komunitas akademisi untuk menyelidiki menggunkan berbagai teknik matematika untuk risiko, yang dapat menghasilkan alat penting bagi para regulator.

Kemudian disamping itu juga perlu untuk memperhatikan tantangan atas kebutuhan terhadap fasilitas penting yang diperlukan yaitu [9]:

Klasifikasi Jenis UU Khusus UU Terkait

Mobile dan Email •• UU Transaksi Keuangan Elektronik,Undang-Undang Transaksi Valuta Asing, Remittance • UU tentang Promosi Penggunaan

Uang Elektronik Jaringan Informasi dan Komunikasi dan Perlindungan Informasi, dll.

Pembayaran Pembayaran Pihak Ketiga• UU Transaksi Valuta Asing,

• UU Bisnis Keuangan Kredit Khusus Layanan Bank Internet primary bank • UU Perbankan

• UU Jasa Investasi Keuangan dan Pasar • Dana Online, Asuransi, Modal,

Layanan Sekuritas • UU Komersial,

Keuangan • UU Bisnis Asuransi •

• UU tentang Peraturan Melaksanakan Usaha Pengumpulan Dana Tanpa Izin,• Manajemen Aset Pinjaman P2P • UU tentang Pendaftaran Bisnis Kredit, dll

dan Perlindungan Pengguna Jasa• Keuangan

• UU tentang Pendaftaran Bisnis Kredit, dll Platform Investasi dan Perlindungan Pengguna Jasa• Keuangan (social trading, Keuangan,

crowdfunding) • UU Jasa Investasi Keuangan dan Pasar Modal

Keamanan Informasi • Undang-Undang tentang Promosi Analisa Data Keuangan Informasi dan Penggunaan Jaringan

ICT Terkait Keamanan dan Komunikasi dan Perlindungan Informasi,

Layanan Analisis Data dll,

Keuangan Peringkat kredit • UU Perlindungan Informasi Pribadi,

• UU Penggunaan & Perlindungan Informasi Kredit

Undang-Undang tentang Promosi Informasi dan Penggunaan Jaringan Komunikasi dan Perlindungan Informasi, dll, Undang-Undang Perlindungan Informasi Pribadi, Undang-Undang Penggunaan dan Perlindungan Informasi Kredit, Undang-Undang Kerahasiaan dan Transaksi Keuangan menggunakan Nama Asli, UU tentang Peraturan Melaksanakan Usaha

Pengumpulan Dana Tanpa Izin.

Tabel 2. UU yang berlaku berdasarkan klasifikasi FinTech

yang seharusnya bermanfaat bagi komunitas FinTech adalah registrasi otomatis dan sistem pelaporan peraturan open source yang didukung atau disertifikasi yang akan mempercepat pendaftaran dan pelaporan untuk memulai bisnis jasa keuangan baru.

(2) Peramalan Keuangan - pengembangan dari sistem pemantauan keuangan nasional untuk meramalkan risiko sistemik di sistem perbankan. Sistem seperti itu telah ditunjukkan, walaupun dalam skala kecil, oleh Bank Meksiko, yang melakukan kliring untuk lembaga keuangan di Meksiko dan telah mengembangkan sebuah sistem untuk memantau risiko sistemik berdasarkan "analisis komponen utama".

(3) Fasilitas Penelitian Data Keuangan - Akhirnya, komunitas akademik membutuhkan akses terhadap data keuangan untuk mendukung penelitian. Tiga kelas data keuangan diperlukan: Data Domain Publik - ini terdiri dari data yang dapat diakses secara publik (misalnya: media sosial, ekonomi) dan data anonim. Data Komersial - data terpusat yang aman terdiri dari data komersial dari penyedia data utama. Data Proprietary - yang terpenting adalah akses yang sangat aman ke kumpulan data sensitif dan akses data real-time yang dimiliki oleh mitra regulator dan industry yang hanya dapat dilakukan pada saat itu.

Integrasi tidak akan datang dengan mudah. Ada beberapa faktor yang menjadi tantangan bagi perusahaan FinTech dan incumbent. Perbedaan dalam manajemen dan budaya, serta ketidakpastian peraturan dan keterbatasan teknologi warisan, hal tersebut diidentifikasi sebagai tantangan utama untuk kerja sama. Perubahan dalam

manajemen dan budaya menyangkut bisnis secara keseluruhan. Dengan adaptasi budaya yang lebih terfokus pada inovasi, para pemain lama dapat lebih cepat beradaptasi dengan pasar yang senantiasa berubah. Lembaga Keuangan bekerja di balik sistem checks and balances yang bisa menghambat proses inovasi. Sementara perusahaan FinTech pada umumnya mampu beradaptasi lebih cepat karena keunggulan teknologi dan kurangnya birokrasi. [6]

II. TUJUAN DAN SASARAN

Kajian bertujuan untuk melihat arah tantangan dan peluang industri FinTech serta regulasi pendukungnya di Indonesia baik untuk saat ini maupun untuk masa yang akan datang.

Sedangkan sasaran kajian adalah melihat perkembangan dan peluang industri FinTech secara global serta trend perkembangannya di beberapa negara seperti Swiss, Korea Selatan, Singapura dan Pakistan.

III. RUANG LINGKUP

Ruang lingkup dan batasan kajian ada pada perbandingan perkembangan industri FinTech secara global serta melihat perkembangannya pada beberapa negara seperti Swiss, Korea Selatan, Singapura dan Pakistan.

IV. PERMASALAHAN

bagi pelaku usaha FinTech maupun memberikan perlindungan bagi setiap konsumen. Hukum dan regulasi yang minim akan menyebabkan terjadinya tindakan kejahatan dan hilangnya perlindungan bagi konsumen. Sebaliknya hukum dan regulasi yang terlalu kaku akan menyebabkan tidak berkembanganya industri FinTech di Indonesia. Belajar dari perkembangan FinTech di negara lain dapat menjadi pelajaran berharga bagi Indonesia dalam mengembangkan industri FinTech di tanah air sekaligus diimbangi dengan penyediaan payung hukum dan peraturan yang memadai dan relevan.

Bagaimana dengan Hukum dan Regulasi di Indonesia? Apakah ada solusi yang mudah serta dapat menyesuaikan, dapat dikonfigurasi, mudah digabungkan, dapat diandalkan, aman dan hemat biaya?

V. METODOLOGI

Pendekatan yang digunakan dalam penelitian ini merupakan penelitian yang bersifat deskriptif analitis, yang bertujuan mendeskripsikan atau memberikan gambaran terhadap suatu objek penelitian yang didukung oleh data primer dan data sekunder mengenai berbagai permasalahan yang berkaitan dengan aspek hukum penyelenggara jasa keuangan mengunakan teknologi khususnya teknologi informasi.

A. Studi Pustaka

Serangkaian kajian studi pustaka telah dilakukan yang dirangkum melalui jurnal, artikel, survei dan halaman situs terkait pemanfaatan dan perkembangan FinTech dan hubungannya dengan hukum dan peraturan.

Menurut [2], FinTech saat ini terdiri dari lima bidang utama:

(1) Investasi dan Keuangan:

Sebagian besar perhatian publik, investor, dan peraturan saat ini berfokus pada mekanisme pendanaan alternatif, terutama pendanaan dari orang banyak dan pinjaman P2P. Namun, FinTech dengan jelas melampaui lingkup yang sempit ini untuk memasukkan pembiayaan teknologi itu sendiri (misalnya melalui pendanaan dari orang banyak, modal ventura, ekuitas pribadi, penempatan pribadi, penawaran umum, daftar, dan lain-lain)

(2) Operasi Internal dan Manajemen Risiko:

Ini merupakan pendorong utama belanja TI oleh lembaga keuangan, terutama sejak 2008, karena lembaga keuangan telah berusaha membangun sistem kepatuhan yang lebih baik untuk menghadapi perubahan peraturan pasca krisis yang besar. (3) Pembayaran Infrastruktur:

Pembayaran komunikasi Internet dan mobile merupakan fokus utama FinTech dan telah menjadi kekuatan pendorong terutama di negara-negara berkembang.

(4) Keamanan Data dan Monetisasi:

Ini merupakan tema utama di FinTech saat ini, terutama karena FinTech 2.0 dan FinTech 3.0 mulai mengeksploitasi nilai moneter data. Sejak krisis keuangan global, telah menjadi jelas bahwa stabilitas sistem keuangan adalah masalah keamanan nasional. Sifat digital dari industri keuangan berarti sangat rentan terhadap cybercrime dan spionase, keduanya semakin penting dalam geopolitik.

(5) Antarmuka Pelanggan.

Terutama layanan keuangan online dan mobile: Ini akan terus menjadi fokus utama dari layanan keuangan tradisional dan perkembangan FinTech non-tradisional. Ini adalah bidang lain di mana perusahaan IT dan telekomunikasi yang baru didirikan dan baru berusaha untuk bersaing langsung dengan perusahaan jasa keuangan tradisional.

FinTech telah berevolusi dari startups yang ingin mengambil dan mengalahkan pemain lama, ke ekosistem yang lebih luas dari bisnis yang berbeda yang mencari banyak kasus untuk kemitraan. FinTech startups tidak hanya butuh modal, mereka butuh pelanggan. Pada saat yang sama, para pemain lama membutuhkan pendekatan baru untuk mendorong perubahan dan memberikan inovasi. Survei juga menyoroti bagaimana inovasi berasal dari luar layanan keuangan dan didorong oleh berbagai sumber termasuk perusahaan teknologi, e-ritel, dan platform media sosial (lihat Gambar 1) dapat menjadi entittas pengaganggu. Pendekatan kemitraan yang baru menawarkan strategi alternatif bagi pendatang baru dan pemula, namun juga membawa serangkaian risiko baru. [6]

Gambar 2. FinTech dan Entitas Pengganggu (disruptors)

Menurut [6], FinTech telah berevolusi dari startups yang ingin mengambil dan mengalahkan pemain lama, ke ekosistem yang lebih luas dari bisnis yang berbeda yang mencari banyak kasus untuk kemitraan. FinTech startups tidak hanya butuh modal, mereka butuh pelanggan. Pada saat yang sama, para pemain lama membutuhkan pendekatan baru untuk mendorong perubahan dan memberikan inovasi.

Sedangkan [8] mengartikan FinTech sebagai penggabungan kata-kata "finansial" dan "teknologi". Ini mengacu pada penggunaan teknologi baru di industri jasa keuangan untuk meningkatkan kemampuan keterlibatan operasional dan pelanggan dengan memanfaatkan analisis, pengelolaan data dan fungsi digital. Akibatnya, FinTech telah menghasilkan dan mengarah pada pengembangan solusi baru yang inovatif dan lincah terhadap data dan tantangan pelaporan yang dihadapi industry keuangan. Tapi bagaimana dengan Regulasi? Apakah ada solusi yang gesit, dapat dikonfigurasi, mudah digabungkan, dapat diandalkan, aman dan hemat biaya yang tersedia?

(1) Agility - kumpulan data yang berantakan dan saling terkait dapat digabungkan dan diatur melalui teknologi ETL (Extract, Transfer Load). (2) Kecepatan - Laporan dapat dikonfigurasi dan

dihasilkan dengan cepat

(3) Integrasi - kerangka waktu singkat untuk mendapatkan solusi dan berjalan

(4) Analisa - menggunakan alat analisis untuk mengumpulkan data kumpulan data "data besar" yang ada dengan cerdas dan membuka potensi pemanfaatan data menggunakan data yang sama untuk berbagai tujuan.

Setelah krisis keuangan 2007-2009, banyak regulator, baik domestik maupun internasional, menanggapi dengan berbagai peraturan di semua sektor. 1 Menurut Institute of International Finance, JPMorgan Chase menghabiskan $USD 2 Miliar pada 13.000 posisi baru yang berfokus pada kepatuhan terhadap peraturan, dan menghabiskan $USD 600 juta untuk teknologi peraturan lainnya antara tahun 2012 dan 2014; UBS menghabiskan $USD 946 juta pada tahun 2014 untuk memenuhi tuntutan peraturan; Dan Deutsche Bank menghabiskan €1,3 miliar untuk memenuhi peraturan pada tahun 2014. Hal ini menggambarkan penggunaan sumber daya yang luas yang dibelanjakan bank untuk menavigasi kerangka peraturan yang seringkali rumit, terutama setelah krisis keuangan. [7]

Perusahaan teknologi keuangan (FinTech) menggunakan teknologi untuk menyediakan layanan keuangan. termasuk Lending Club, platform pinjaman peer-to-peer, layanan merchant dan program pembayaran mobile, berada di persimpangan keuangan dan teknologi; FinTech dipahami sebagai "industri ekonomi yang terdiri dari perusahaan yang menggunakan teknologi untuk membuat sistem keuangan lebih efisien." [7]

Perusahaan FinTech berkisar pada teknologi know-your-customer yang mengumpulkan informasi, alat manajemen risiko, dan prosedur penilaian modal memungkinkan lembaga keuangan untuk mengurangi transaksi illegal, pencucian uang dan pendanaan teroris, dengan meningkatkan pengetahuan institusi tentang identitas dan hubungan bisnis klien. [7]

Pricewaterhouse Coopers

mengkonseptualisasikan empat kategori FinTech yang berbeda, yang disebut A, B, C, dan D.

(1) Kategori A merupakan lembaga keuangan besar dan mapan seperti Bank of America, Chase, Wells Fargo, dan Allstate.

(2) Kategori B merupakan perusahaan teknologi besar yang aktif di bidang jasa keuangan namun tidak secara eksklusif, seperti Apple, Google, Facebook, dan Twitter.

(3) Kategori C adalah perusahaan yang menyediakan infrastruktur atau teknologi yang memfasilitasi transaksi layanan keuangan. (4) Kategori D adalah pengganggu (disruptors)

merupakan perusahaan yang bergerak cepat, sering kali perusahaan startups, berfokus pada teknologi atau proses inovatiftertentu.

FinTech sangat beragam, namun semua perusahaan memiliki satu kesamaan - "membangun dan menerapkan teknologi yang digunakan untuk membuat pasar dan sistem keuangan lebih efisien." [7]

Struktur peraturan yang ada tidak cukup komprehensif untuk mencakup perusahaan FinTech; Perusahaan yang tidak terafiliasi dengan bank tunduk pada peraturan berdasarkan layanan yang mereka berikan, sementara yang berafiliasi dengan bank tunduk pada peraturan perbankan. Sistem warisan bank sering kali menghambat inovasi, perusahaan

FinTech dirancang untuk menyesuaikan diri dengan lingkungan teknologi yang sering berubah dengan cepat. Dengan demikian, sudah menjadi jelas dan nyata mengenai apakah dan bagaimana peraturan tertentu berlaku bagi perusahaan FinTech saat ini, dan bagaimana kelanjutan peraturan FinTech akan terus berlanjut dimasa depan. [7]

Seperti di Amerika Serikat, pada bulan Maret 2016 Kantor Pengawas Keuangan Mata Uang (The Office of the Comptroller of the Currency - OCC) merilis sebuah laporan resmi yang menguraikan delapan peraturan prinsip panduan untuk masa depan FinTech. [7]

(1) Mendukung inovasi yang masuk akal, berfokus pada pembuatan proses internal Kantor Pengawas Keuangan Mata Uang, seperti pengambilan keputusan dan tinjauan dengan lebih efisien dan fokus, khusus pada cara bank dan bukan bank berkomunikasi.

(2) Mendorong budaya internal yang menerima inovasi. Pengawas Keuangan Mata Uang mendefinisikan inovasi yang bertanggung jawab terhadap penggunaan produk, layanan, dan proses keuangan baru atau yang lebih baik untuk memenuhi kebutuhan konsumen, bisnis, dan masyarakat yang berkembang dengan cara yang sesuai dengan manajemen risiko yang baik dan selaras dengan keseluruhan strategi bisnis bank.

(3) Memanfaatkan pengalaman dan keahlian agen dalam industri FinTech saat melakukan pengembangan struktur peraturan untuk regulasi FinTech.

(4) Memberlakukan peraturan FinTech yang memperluas layanan dan perlindungan finansial kepada populasi yang tidak berpendidikan dan terbelakang, terutama lingkungan berpenghasilan rendah.

(5) Melakukan operasi yang lebih aman melalui manajemen risiko, menyadari pentingnya mengelola risiko serta memantau risiko dimasa depan pada sektor keuangan dan perbankan.

(6) Mendorong Bank untuk mengintegrasikan inovasi ke dalam perencanaan mereka. Serta menganggap perlu agar bank berusaha untuk bermitra dengan pihak ketiga atau meluncurkan perusahaan teknologi inovatif untuk memastikan kemitraan atau kerjasama teknologi sesuai dengan tujuan strategis dan rencana bisnis bank. (7) Bekerja sesuai dengan kerangka acuan yang telah

ditetapkan dan senantiasa melakukan komunikasi dengan berbagai pihak termasuk nasabah, bank, dan innovator. Kolaborasi ini dapat dilakukan melalui pelatihan, forum, dan pameran atau dapat difasilitasi melalui halaman situs Pengawas Keuangan Mata Uang.

(8) Bekerjasama dengan institusi dan badan regulasi lainnya untuk mendapatkan pemahaman terbaik atas penerapan peraturan serta peraturan yang cepat berubah terkait bank dan lembaga keuangan lainnya.

Menurut [4], organisasi FinTech merupakan orgranisasi yang menggabungkan model bisnis dan teknologi inovatif untuk memungkinkan, meningkatkan dan mengganti layanan keuangan. Digitasi telah lama menjadi topik yang umum dalam agenda perusahaan karena mempertimbangkan konsekuensinya bagi model bisnis, organisasi dan masyarakat yang mendasarinya. Beberapa industri menjadi pengadopsi awal. Namun, industri jasa keuangan tertinggal, diliputi oleh sejumlah besar gagasan inovatif yang menargetkan transformasi industri yang menyeluruh, terutama melalui model bisnis dan strategi pelanggan yang baru. Inovasi di industri jasa keuangan memberi kesempatan kepada Swiss untuk mengkompensasi dampak buruk yang disebabkan oleh hilangnya kerahasiaan perbankan dan mengubah kemampuan inovasi menjadi proposisi penjualan unik baru untuk pusat keuangan Swiss.

Secara umum tujuan dari regulasi adalah [5]: a. Menghindari kehancuran bisnis telekomunikasi

karena pertentangan kepentingan;

b. Menumbuhkan iklim kompetisi yang efektif; c. Melindungi kepentingan konsumen;

d. Meningkatkan askes kepada teknologi dan service.

Pengusaha, perusahaan pemula, penyedia layanan keuangan tradisional, perusahaan teknologi, badan legislatif, otoritas pengawas, dan firma hukum menghadapi sejumlah tantangan yang sama diantaranya [1]:

Lingkungan yang dinamis dan internasional dengan perkembangan yang cepat;

Model bisnis lintas batas digital mungkin sulit diterapkan karena peraturan beberapa yurisdiksi yang berlaku;

Kerangka peraturan yang ada tidak "memenuhi" model bisnis baru;

Jenis pelaku pasar baru misalnya startups dengan karakteristik dan kebutuhan tertentu; "Semakin kabur", berkembang dengan cepat atau perubahan model bisnis;

Banyak fakta dan keadaan baru, dengan masing-masing preseden;

Risiko cyber;

Margin yang lebih rendah karena persaingan yang semakin ketat;

Konsolidasi model bisnis sejenis; dan

Biaya yang lebih tinggi karena kecenderungan umum yang sedang berlangsung terhadap peraturan yang lebih ketat dari layanan keuangan.

Terkait regulasi dan hukum telekomunikasi di Indonesia terkait Perlindungan Konsumen, Informasi dan Transaksi Elektronik akan dijabarkan sebagai berikut. Terkait Perlindungan Konsumen telah dikeluarkan surat edaran yang mengacu pada dua ketentuan perundang-undangan yakni [5]:

Undang-Undang Nomor 8 Tahun 1999 tentang Pelindungan Konsumen dan Undang-Undang Nomor 36 Tahun 1999 tentang Telekomunikasi. Keputusan Menteri Perhubungan Nomor 31 tahun 2003 tentang Penetapan Badan Regulasi Telekomunikasi Indonesia, menjadi ujung tombak lahirnya Badan Regulasi Telekomunikasi Indonesia (BRTI). diganti dengan

Peraturan Menteri Komunikasi dan Informatika Nomor 36/PER/M.KOMINFO/10/2008 tentang Penetapan Badan Regulasi Indonesia (BRTI). Undang-Undang Nomor 36 Tahun 1999 Tentang Telekomunikasi juga memerhatikan hak masyarakat sebagai pengguna. Pasal 14 yang mengamanatkan bahwa: “Setiap pengguna telekomunikasi mempunyai hak yang sama untuk menggunakan jaringan telekomunikasi dan jasa telekomunikasi dengan memerhatikan peraturan yang berlaku.”

Undang-Undang Nomor 36 Tahun 1999 tentang Telekomunikasi terdapat pasal yang memuat tentang perlindungan konsumen, yakni

Pasal 15 ayat (1) merumuskan bahwa:

“Atas kesalahan dan atau kelalaian penyelenggara telekomunikasi yang menimbulkan kerugian, maka pihak-pihak yang dirugikan berhak mengajukan tuntutan ganti rugi kepada penyelenggara telekomunikasi.”

Pasal 15 ayat (2): “Penyelenggara telekomunikasi wajibmemberikan ganti rugi sebagaimana dimaksud pada ayat (1), kecuali penyelenggara telekomunikasi dapat membuktikan bahwa kerugian tersebut bukan diakibatkan oleh kesalahan dan atau kelalaiannya.”

Pasal 15 ayat (3): “Ketentuan mengenai tata cara pengajuan dan penyelesaian ganti rugi sebagaimana dimaksud pada ayat (1) dan ayat (2) diatur dengan Peraturan Pemerintah.”

BRTI mengeluarkan Surat Edaran No. 177/BRTI/2011 tanggal 14 Oktober 2011, yang pokok isinya adalah deaktivasi/unregistrasi layanan SMS Premium paling lambat Selasa 18 Oktober 2011 tengah malam jam 00.00, kecuali untuk layanan publik dan fasilitas jasa keuangan serta pasar modal sesuai peraturan yang ada. Pertengahan tahun 2013 BRTI menerbitkan Surat Edaran (SE). Surat Edaran Nomor 258/2013, berisi kewajiban ganti rugi kepada pelanggan layanan instant messaging bilamana layanan terputus konsumen dari kerugian atas pengunaan produk barang dan/atau jasa. UndangUndang No. 8 Tahun 1999 tentang Perlindungan Konsumen, dibentuk dan diberlakukan di masyarakat sebagai wujud kepedulian pemerintah terhadap kepentingan konsumen yang kerap kali diperlakukan secara tidak adil oleh para pelaku usaha. [5]

Berdasarkan Undang-Undang Nomor 8 tahun 1999 tentang Perlindungan konsumen telah diatur mengenai hak-hak konsumen, yang dimana dalam penyelenggaran telekomunikasi terdapat beberapa hak konsumen yang tidak boleh dilanggar yakni: a. Hak atas kenyamanan, keamanan dan keselamatan

dalam mengkonsumsi barang dan/atau jasa;

b. Hak untuk memilih barang dan/atau jasa serta mendapatkan barang dan/atau jasa tersebut sesuai dengan nilai tukar dan kondisi jaminan yang dijanjikan; c. Hak atas informasi yang benar, jelas dan jujur mengenai kondisi dan jaminan barang dan/atau jasa; d. Hak untuk didengar pendapat dan keluhannya

atas barang dan/atau jasa yang dipergunakan; e. Hak untuk mendapatkan pembinaan dan

f. Hak untuk mendapatkan kompensasi, ganti rugi dan/atau penggantian, apabila barang dan/atau jasa yang diterima tidak sesuai dengan perjanjian atau sebagaimana mestinya.

Peraturan Presiden Republik Indonesia Nomor 82 Tahun 2016 Tentang Strategi Nasional Keuangan Inklusif dengan tujuan:

Mewujudkan kemandirian ekonomi dengan menggerakkan sektor strategis ekonomi domestik. Sasarannya adalah meningkatkan akses masyarakat dan Usaha Mikro, Kecil, dan Menengah (UMKM) terhadap layanan jasa keuangan formal dalam kerangka pembangunan ekonomi yang inklusif dan berkeadilan.

Memperluas akses masyarakat kepada layanan keuangan. Berdasarkan potensi jangkauan layanan, lembaga selain bank yang dapat berperan memperluas akses keuangan adalah penerbit uang elektronik seperti perusahaan telekomunikasi. Meningkatkan pengetahuan dan kesadaran masyarakat mengenai lembaga keuangan formal, produk dan jasa keuangan termasuk fitur, manfaat dan risiko, biaya, hak dan kewajiban, serta untuk meningkatkan keterampilan masyarakat dalam perencanaan dan pengelolaan keuangan.

Fasilitas intermediasi dan saluran distribusi keuangan bertujuan untuk memperluas jangkauan layanan keuangan untuk memenuhi kebutuhan berbagai kelompok masyarakat. Memberikan rasa aman kepada masyarakat dalam berinteraksi dengan lembaga keuangan, serta memiliki prinsip transparansi, perlakuan yang adil, keandalan, kerahasiaan dan keamanan data/informasi konsumen, penanganan pengaduan, serta penyelesaian sengketa konsumen secara sederhana, cepat, dan biaya terjangkau.

Peraturan Pemerintah Republik Indonesia Nomor 82 Tahun 2012 Tentang Penyelenggaraan Sistem dan Transaksi Elektronik sebagai pelaksanaan ketentuan Undang Nomor 11 Tahun 2008 tentang Informasi dan Transaksi Elektronik.

VI. KESIMPULAN

Perlu juga dipastikan bahwa Bank Sentral diharapkan bisa berbuat lebih banyak untuk memfasilitasi pertumbuhan startup dalam sektor keuangan. Seperti tidak memberikan kompromi terkait keamanan dan tindakan pencucian uang; Bisnis jasa keuangan dapat membantu merangsang aktivitas ekonomi yang lebih besar.

Lembaga legislatif dan eksekutif bersama dengan bank, perusahaan pemula, dan seluruh pemegang kepentingan terkait jasa keuangan dan teknologi informasi harus dapat duduk bersama untuk merumuskan kesepakatan dan panduan terkait dengan pertumbuhan dan perkembangan industri FinTech di Indonesia. Sehingga akan memberikan keleluasaan untuk dapat bertumbuh lebih cepat lagi, disamping juga memberikan kepastian hukum bagi setiap pelaku disamping juga memberikan kepastian perlindungan terhadap pengguna FinTech.

Peraturan pendukung yang dimandatkan Undang Undang kiranya dapat menyentuh hal-hal teknis terkait FinTech dengan tetap memberikan kemudahan dan fasilitasi serta jaminan kepastian untuk mendukung

pertumbuhan dan memberi manfaat keekonomian yang lebih besar.

VII. UCAPAN TERIMA KASIH

Penulis mengucapkan terimakasih kepada dosen pembimbing atas bimbingan yang telah diberikan selama proses penelitian berlangsung. Juga untuk dukungan yang penulis dapatkan dari keluarga dan sahabat mahasiswa-mahasiswi Fakultas Program Pascasarjana Program Studi Magister Teknik Elektro Universitas Mercu Buana Menteng Angkatan XIX, Jakarta.

VIII. DAFTAR PUSTAKA

[1] L. Bianchi, “The Regulation of FinTech

(Startups),” no. 4, 2016.

[2] D. W. Arner, J. Barberis, and R. P. Buckley, The Evolution of FinTech: A New Post-Crisis Paradigm? 2016.

[3] I. Ahmed, “The Complex Case of FinTech

Regulation in Pakistan,” 2016. [Online]. Available:

http://perspective.pk/complex-case-fintech-regulation-pakistan/. [Accessed: 23-May-2017]. [4] Ernst & Young Ltd The global EY organization,

“Swiss FinTech Report 2016,” 2016.

[5] K. Widiasri, “Regulasi Telekomunikasi Indonesia Dalam Melindungi Konsumen Di Bidang Telekomunikasi Menurut Hukum Positif Indonesia,” J. Ilm., 2014.

[6] Pricewaterhouse Coopers, “Redrawing the lines: FinTech’s growing influence on Financial Services,” 2017.

[7] E. In, “How FinTech Firms Provide a New Path to

Regulatory Relief for Banks,” no. 2016, pp. 175– 194, 2017.

[8] Deloitte & Touche Consulting, “RegTech Is the New FinTech How Agile Regulatory Technology Is Helping Firms Better Understand and Manage Their Risks,” 2015.

[9] T. E. G. F. S. Institute, “Financial Regulation of FinTech,” J. Finance. Perspect., vol. 3, no. 3, 2015. [10] Y. Shim and D. Shin, “Analyzing China’s FinTech

Industry from the Perspective of Actor – Network

Theory,” Telecomm. Policy, pp. 1–14, 2015. [11] T. Lee and H. Kim, “An Exploratory Study on

FinTech Industry in Korea: Crowdfunding

Case,” pp. 58–64, 2015.

[12] M.-A. Kim, “A Study on Regulations for

Promotion of FinTech Industry remittance,” 2016.