PENERAPAN PEMBIAYAAN SALAM DAN SALAM PARALEL PADA PERBANKAN SYARIAH DI INDONESIA

Makalah Ini Dibuat Untuk Memenuhi Tugas Mata Kuliah Bahasa Indonesia Dosen Pengampu : Zein Muttaqqin

Disusun Oleh:

Rahmawati Safruddin (14423098) Rohmini (14423256)

PROGRAM STUDI EKONOMI ISLAM FAKULTAS ILMU AGAMA ISLAM UNIVERSITAS ISLAM INDONESIA

BAB I PENDAHULUAN 1.1 Latar Belakang

Bank Syariah merupakan suatu lembaga perantara keuangan yang menghimpun dana dari pihak-pihak yang ingin mengamanahkan atau menyimpan dananya ke lembaga tersebut kemudian menyalurkannya kepada pihak-pihak yang membutuhkan. Dana tersebut diambil dari dana pihak pertama yang berasal dari para pemodal dan pemegang saham, Dana pihak kedua yang berasal dari pinjaman lembaga keuangan baik bank maupun non bank dan pinjaman ke Bank Indonesia (BI), Dana pihak ketiga yang berasal dari dana simpanan dan tabungan serta deposito. (muhammad :5)

Bank syariah memiliki berbagai macam sistem pembiayaan diantaranya yaitu pembiayaan dengan prinsip jual beli. Dalam prinsip jual beli pada perbankan syariah terdapat tiga jenis jual beli yang telah banyak dikembangkan sebagai sandaran pokok dalam hal pembiayaan modal kerja dan investasi. Ketiga produk pembiayaan tersebut yaitu pembiayaan ba’i al-murabahah, ba’i as-salam, dan ba’i al-istishna.

Ba’i al-murabahah merupakan suatu bentuk kontrak jual beli dimana penjual menjual barang dengan harga asal ditambah keuntungan yang telah disepakati. Dalam kontrak ini penjual harus memberitahu terlebih dahulu kepada pembeli berapa harga produk yang akan di beli dan berapa besar keuntungannya. Dalam kontrak ini dapat kita lihat bahwa pokok kontrak penjualan tersebut sudah ada atau dimiliki oleh penjual. Ba’i al-istishna merupakan suatu bentuk kontrak penjualan antara pembeli dan pembuat barang. Dalam kontrak ini pembuat barang menerima pesanan dari pembeli, kemudian pembuat barang tersebut berusaha melalui orang lain untuk membuat atau membeli barang menurut spesifikasi yang telah disepakati lalu menjualnya kepada pembeli akhir. Disini kedua belah pihak bersepakat atas harga serta sistem pembayaran: apakah pembayaran akan dilakukan dimuka, melalui cicilan, atau ditangguhkan sampai suatu waktu pada masa yang akan datang.(Rifqi:157) Disini dapat kita lihat bahwa pada jual beli istishna pokok kontrak tersebut belum ada atau tidak dimiliki oleh penjual. Sehingga ada mazhab yang melarang akad tersebut karena bertentangan semangat ba’i secara qiyas yaitu pokok kontrak penjualan harus ada dan dimilliki oleh penjual. Namun kemudian akad tersebut dibolehkan selama tidak bertentangan dengan aturan syariah. Karena pada kenyataannya banyak orang yang seringkali memerlukan barang yang tidak tersedia dipasar sehingga mereka cenderung melakukan kontrak agar orang lain membuatkan barang untuk mereka. Dalalm hal ini disebut sebagai kasus ijma atau konsesus umum.

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas maka pembahasan yang akan diangkat dalam makalah ini adalah hal-hal yang berkaitan dengan pembiayaan ba’i salam dan salam paralel di perbankan syariah, maka disusunlah rumusan masalah diantaranya :

1. Bagaimana konsep ba’i as-salam dalam perbankan syariah di indonesia ? 2. Bagaimana karakteristik ba’i as-salam dalam perbankan syariah ?

3. Bagaimana aplikasi ba’i as-salam dalam perbankan syariah ?

1.3. Tujuan

Berangkat dari rumusan masalah diatas maka tujuan daripada pembuatan makalah ini adalah untuk:

1. Mengetahui konsep ba’i as-salam dalam perbangkan syariah 2. Mengetahui karakteristik ba’i as-salam dalam perbankan syariah 3. Mengetahui aplikasi ba”i as-salam dalam perbankan syariah

Kata salama dengan salafa artinya sama. Disebut salam karena pemesan barang menyerahkan uangnya ditempat akad. Disebut salafa karena pemesan menyerahkan uangnya terlebih dahulu. Defenisi salam ialah akad pesanan barang yang disebutkan sifat-sifatnya, yang dalam majelis itu pemesan barang menyerahkan uang seharga barang pesanan dimana barang tersebut menjadi tanguungan penerima pesanan (Sudarsono, 2001).Menurut Sayyid Sabiq, as-salam dinamai juga as-salaf (pendahuluan). Yaitu penjualan sesuatu dengan kriteria tertentu yang masih berada dalam tangguhan dengan pembayaran disegerakan.

Dalam PSAK 103, definisi Salam adalah akad jual beli barang pesanan (muslam fiqih) dengan pengiriman barang kemudian hari oleh penjual dan pelunasannya dilakukan oleh pembeli pada saat akad disepakati sesuai ketentuan dengan syarat-syarat tertentu.

Dalam penjelasan pasal 3 peraturan Bank Indonesia No. 9/19/PBI/2007 tentang pelaksanaan prinsip bank syariah dalam kegiatan penghimpunan dana dan penyaluran dana serta pelayanan jasa bagi bank syariah disebutkan definisi dari salam yaitu “Salam adalah transaksi jual beli barang dengan cara pemesanan dengan syarat-syarat tertentu dan pembayaran tunai yang terlebih dahulu dibayar secara penuh.”

Sedangkan definisi Salam menurut Muhammad Syafi’i Antonoi (2002:108) yaitu Bai’ As-Salam berarti pembelian barang yang diserahkan dikemudian hari, sedangkan pembayaran dilakukan dimuka.

Bai’ as-salam adalah jenis transaksi jual-beli yang dalam hal ini pembayaran terjadi pada saat akad namun penyerahan barang terjadi dikemudian hari dengan waktu yang telah ditentukan.(Roziq, 2014).

Pembiayaan salam merupakan pembiayaan yang dengan prinsip syariah dengan menggunakan akad jual bali barang pesanan dengan penangguhan pengiriman oleh penjual dan pelunasannya dilakukan segera oleh pembeli sebelum barang pesanan tersebut diterima sesuai dengan syarat-syarat tertentu. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Dalam transaksi ini kuantitas, kualitas, harga, dan jangka waktu penyerahan barang harus ditentukan secara pasti.

Berdasarkan beberapa definisi diatas dapat disimpulkan bahwa Salam adalah transaksi pembelian barang dengan penyerahan yang ditangguhkan sedangkan pembayaran dilakukan diawal secara penuh, dengan menentukan syarat-syarat tertentu.

2.2. Karakteristik Salam

1. Lembaga keuangan syariah dapat bertindak sebagai pembeli atau penjual dalam transaksi salam. jika lembaga keuangan syariah bertindak sebagai penjual kemudian memesan kepada pihak lain untuk menyediakan barang pesanan dengan cara salam maka hal ini disebut salam paralel.

2. Salam paralele dapat dilakukan dengan syarat : akad antara lemabaga

keuangan syariah (pembeli) dan produsen (penjual) terpisah dari akad antara lembaga keuangan syariah (penjual) dan pembeli akhir , dan kedua akad tidak saling bergantung.

3. Spesifikasi dan harga barang pesanan disepakati oleh pembeli dan penjual diawal akad. Ketentuan harga tidak dapat berubah selama jangka waktu akad. Dalam hal bertindak sebagai pembeli, lembaga keuangan syariah dapat meminta jaminan kepada penjual untuk menghindari resiko yang merugikan. 4. Barang pesanan harus diketahui karakteristiknya secara umum yang meliputi :

jenis, spesifikasi teknis, kualitas dan kuantitasnya.

5. Alat pembayaran harus diketahui jumlah dan bentuknya, baik berupa kas, barang atau manfaat. Pelunasan harus dilakukan pada saat akad disepakati dan tidak boleh dalam bentuk pembebasan hutang penjual atau ppenyerahan piutang pembeli pihak lain.

6. Transaksi salam dilakukan karena pembeli berniat memberikan modla kerja terlebih dahulu untuk memungkinkan penjual (produsen) memperoleh barangnya, barang yang dipesan memiliki spesiafikasi khusus, aatau pembeli ingin mendapatkan kepastian dari penjual. Taransaksi salam diselesaikan pada saat penjual menyerahkan barang kepada pembeli.

Dalam pelakasanaannya selain syarat-syarat tersebut ba’i as-salam juga harus memenuhi beberapa rukun diantaranya yaitu:

1. Muslam (pembeli) 2. Muslam ilaih (penjual) 3. Modal atau uang

4. Muslam fiihi atau barang 5. Sighat atau ucapan

Disamping rukun yang tersebut diatas Safi’i Antonio (2001:109) menegaskan bahwa ba’i as-salam juga mengaharuskan terpenuhinya segenap syarat pada masing-masing rukun. Dibawah ini akan diuraikan dua diantara rukun-rukun terpenting, yaitu modal dan barang.

a. Modal transaksi ba’i as-salam

Syarat yang harus dipenuhi dalam modla ba’i as-salam adalah sebagai berikut:

Barang yang akan disuplai ahrus diketahui jenis, kualitas, dan jumlahnya. Hukum awal mengenai pembayaran adalah bahwa ia harus dalam bentuk uang tunai.

2) Penerimaan pembayaran salam

Kebanyakan para ulama mengharuskan pembayaran salam dilakukan ditempat kontrak. Hal tersebut dimaksudkan agar pembayaran ynag diberikan oleh pembeli tidak dijadikan sebagai utang penjual.lebih khususnya pembayaran salam tidak bisa dala, bentuk pembebasan utnag yang harus dibayar dari penjual.

b. Muslam fiihi (barang)

Diantara syarat-syarat yang harus dipenuhi dalam muslam fiih atau barang yang ditransaksikan dalam ba’i as-salam adalah sebagai berikut:

1) Harus spesifik dan dapat diakui sebagai utang.

2) Harus bisa diidentifikasi secara jelas untuk mengurangi kesalahan akibat kurnagnya pengetahuan tentang macam barang tersebut (misalnya beras atau kain), tentang klasifikasi kualitas (misalnya kualitas utama, kelas dua, atau ekspor), serta mengenai jumlahnya. 3) Penyerahan banrnag dilakukan dikemudian hari.

4) Kebanyakan ulama mensyaratkan penyerahan barang harus ditunda pada suatu waktu kemudian, tetapi Mazhab syafi’i membolehkan penyerahan segera.

5) Bolehnya menentukan tanggal waktu dimasa yang akan datang untuk penyerahan barang.

6) Tempat penyerahan.

7) Penggantian muslam fiihi dengan barang lain.

2.3. Aplikasi Pembiayaan Salam Dalam Perbankan Syariah

Dalam dunia perbankan syariah, salam merupakan suatu akad jual beli layaknya murabahah. Perbedaan mendasar hanya terletak pada pembayaran serta penyerahan objek yang diperjualbelikan.. Dalam akad salam, pembeli wajib menyerahkan uang muka atas objek yang dibelinya, lalu barang diserahterimakan dalam kurun waktu tertentu. Salam dapat diaplikasikan sebagai bagian dari pembiayaan yang dapat diberikan oleh bank kepada nasabah debitur yang membutuhkan modal guna menjalankan usahanya, sedangkan bank dapat memperoleh hasil dari usaha nasabah lalu menjualnya kepada yang berkepentingan. Ini lebih dikenal dengan salam pararel.

Aplikasi akad salam dalam bank, bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Ketika barang telah diserahkan kepada bank, maka bank akan menjualnya kepada rekanan nasabah atau kepada nasabah itu sendiri secara tunai maupun cicilan. Harga beli bank adalah harga pokok ditambah keuntungan (Muhammad, 2005).

Ba’i as-salam juga dapat diaplikasikan pada pembiayaan barang industri misalnya produk garmen (pakaian jadi) yang ukurannya sudah dikenal umum. Caranya saat nasabah mengajukan pembiayaan untuk pembuatan garmen, bank mereferensikan penggunaan produk tersebut. Hal tersebut berarti bahwa bank memesan dari pembuat garmentersebut dan membayarnya pada waktu pembayaran kontrak. Bank kemudian memncari pembeli kedua. Pembeli tersebut bisa saja rekanan yang telah direkomondasikan oleh produsen garmen tersebut. Bila garmen tersebut udah selesai diproduksi, produk tersebut diantarkan kepada rekanan tersebut. Rekanan kemudian membayar kepada bank, baik secara mengangsur maupun tunai.

Secara umum, aplikasi ba’i as-salam pada perbankan syariah dapat digambarkan sebagai berikut:

4 Kirim pesan 2 Pemesanan barang nasabah 5 Bayar

Dan bayar tunai 3 kirim dokumen 1 negosiasi pesanan

2.4. Pengakuan dan Pengukuran Transaksi Salam

Pengakuan dan pengukuran transaksi Salam yang diatur dalam PSAK 59 mengatur pengakuan dan pengukuran Bank sebagai pembeli dan Ban sebagai penjual sedangkan PSAK mengatur tentang pengakuan dan pengukuran Akuntansi untuk pembeli dan akuntansi untuk penjual.

1. Akuntansi untuk pembeli

Akuntansi transaksi salam dari sudut pandang pembeli antara lain sebagai berikut:

a. Piutang salam diakui pada saat modal usaha salam dibayarkan atau dialihkan kepada penjual.

b. Modal usaha salam dapat berupa kas dan aset nonkas. Modal usaha salam bentuk dalam bentuk kas diukur sebesar jumlah yang dibayarkan, sedangkan modal usaha salam dalam bentuk aset nonkas diukur sebesar nilai wajar.selisih antara nilai wajar dan nilai tercatat modal usaha nonkas yang diserahkan dakui sebagai keuntungan atau kerugian pada saat penyerahan modal usaha tersbut. c. Penerimaan barang pesanan diakui dan diukur sebagai berikut.

1. Jika barang pesanan sesuai dengan akad dinilai sesuai nilai yang disepakati. 2. Jika barang pesanan berbeda kualitasnya, maka :

a) Barang pesanan yang diterima diukur sesuai dengan nilai akad. Jika nilai pasar (nilai wajar jika nilai pasar tidak tersedia) dari barang pesanan yang diterima nilainya sama atau lebih tinggi dari nilai Produsen Nasabah

barang pesanan yang diterima nilainya sama atau lebih tinggi dari nilai barang pesanan yang tercantum dalam akad.

b) Barang pesanan yang diterima diukur sesuai nilai pasar (nilai wajar jika nilai pasar tidak tersedia) pada saat diterima dan selisihnya diakui sebagai kerugian, jika nilai pasar dari barang pesanan lebih rendah dari nilai barang pesanan yang tercantum dalam akad.

3. Jika pembeli tidak menerima sebagian atau seluruh barang pesanan pada tanggal jatuh tempo pengiriman, maka:

a) Jika tanggal pengiriman diperpanjang, nilai tercatat piutang salam sebesar bagian yang belum dipenuhi tetap sesuai dengan nilai yang tercantum dalam akad.

b) Jika akad salam dibatalkan sebagian atau seluruhnya, maka piutang salam berubah menjadi piutang yang harus yang harus dilunasi oleh penjual sebesar bagian yang tidak dapat dapat dipenuhi.

c) Jika akad salam dibatalkansebagian atau seluruhnya dan pembeli mempunyai jaminan atas barang pesanan serta hasil penjualan jaminan tersebut lebih kecil dari nilai piutang salam, maka selisih antara nilai tercatat piutang kepada penjual yang telah jatuh tempo. 4. Pembeli dapat mengenakan denda kepada penjual, denda hanya boleh

dikenakan kepada penjual yang mampu menyelesaikan kewajibannya, tetapi sengaja tidak melakukannya. Hal ini tidak berlaku bagi penjual yang tidak mampu menunaikan kewajibannya karena force majeur. Denda dikenakan jika penjual lalai dalam melakukan kewajibannya sesuai dengan akad, dan denda yang diterima diakui sebagai bagian dari dana kebajikan. 5. Barang pesanan yang telah diterima diakui sebagai pesediaan. Pada akhir

periode pelaporan keuangan, persediaan yang diperoleh melalui transaksi salam diukur sebesar nilai terendah biaya perolehan atau nilai bersih yang dapat direalisasi. Apabila nilai bersih yang dapat direalisasi lebih rendah dari biaya perolehan, maka selisihnya diakui sebagian kerugian.

2. Akuntansi untuk penjual

Akuntansi transaksi salam dari sudut pandang penjual antara lain sebagai berikut: a. Kewajiban salam diakui pada saat penjual menerima modal usaha salam sebesar

jumlah yang diterima.

b. Modal usaha salam yang diterima dapat berupa kas dan aset nonkas. Modal usaha salam dalam bentuk kas diukur sebesar jumlah yang diterima, sedangkan modal usaha salam dalam bentuk aset nonkas diukur sebesar nilai wajar.

c. Kewajibaan salam dihentikan pengakuannya pada saat penyerahan barang kepada pembeli. Jika penjual melakukan transaksi salam paralel, selisih antara jumlah yang dibayar oleh pembeli akhir dan biaya perolehan barang pesanan diakui sebagai keuntungan atau kerugisn pada saat penyerahan barang pesanan oleh penjual ke pembeli akhir.

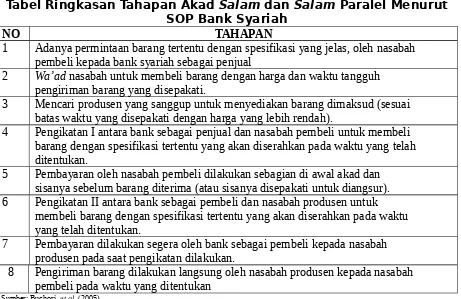

2.5. Praktik Pembiayaan Salam dan Salam paralel dalam Perbankan Syariah

Tabel Ringkasan Tahapan Akad Salam dan Salam Paralel Menurut SOP Bank Syariah

NO TAHAPAN

1 Adanya permintaan barang tertentu dengan spesifikasi yang jelas, oleh nasabah pembeli kepada bank syariah sebagai penjual

2 Wa’ad nasabah untuk membeli barang dengan harga dan waktu tangguh pengiriman barang yang disepakati.

3 Mencari produsen yang sanggup untuk menyediakan barang dimaksud (sesuai batas waktu yang disepakati dengan harga yang lebih rendah).

4 Pengikatan I antara bank sebagai penjual dan nasabah pembeli untuk membeli barang dengan spesifikasi tertentu yang akan diserahkan pada waktu yang telah ditentukan.

5 Pembayaran oleh nasabah pembeli dilakukan sebagian di awal akad dan sisanya sebelum barang diterima (atau sisanya disepakati untuk diangsur). 6 Pengikatan II antara bank sebagai pembeli dan nasabah produsen untuk

membeli barang dengan spesifikasi tertentu yang akan diserahkan pada waktu yang telah ditentukan.

7 Pembayaran dilakukan segera oleh bank sebagai pembeli kepada nasabah produsen pada saat pengikatan dilakukan.

8 Pengiriman barang dilakukan langsung oleh nasabah produsen kepada nasabah pembeli pada waktu yang ditentukan

Sumber: Buchori, et.al. (2005)

Dari hasil telaahan atas SOP akad salam, terdapat beberapa hal yang dapat dicermati lebih jauh :

1. Secara umum, pemahaman bank syariah menunjukan bahwa akad salam dilakukan tidak terbatas pada hasil pertanian saja. Setiap pembelian barang apa pun yang memerlukan tahapan pemesanan, proses produksi, serta penangguhan pengiriman dapat menggunakan akad salam.

2. Praktek akad salam di bank syariah hampir selalu dilakukan dalam format salam paralel. Dalam akad pertama antara nasabah pembeli dan bank syariah, nasabah tidak membayar di muka barang yang dibeli, tetapi meminta bank syariah untuk membiayai pengadaannya terlebih dahulu. Sedangkan dalam akad kedua, bank syariah memesan barang dengan pembayaran di muka dan penyerahan tangguh.

3. Keuntungan bank syariah atas praktek salam paralel diperoleh dari selisih antara harga beli (dari nasabah produsen) dan harga jual (kepada nasabah pembeli). Pengakuan piutang salam dilakukan sebagai piutang uang (sebagai akibat

4. kegiatan penyediaan dana) daripada piutang barang (sebagai akibat kegiatan jual beli).

Pembiayaan salam merupakan pembiayaan yang dengan prinsip syariah dengan menggunakan akad jual bali barang pesanan dengan penangguhan pengiriman oleh penjual dan pelunasannya dilakukan segera oleh pembeli sebelum barang pesanan tersebut diterima sesuai dengan syarat-syarat tertentu. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Dalam transaksi ini kuantitas, kualitas, harga, dan jangka waktu penyerahan barang harus ditentukan secara pasti.

Salam paralel berarti melaksanakan dua transaksi ba’i as-salam antara bank dan nasabah, dan antara bank dan pemasok (supllier) atau pihak ketiga lainnya secara simultan.

Ba’i as-salam biasanya dipergunakan bagi pembiayaan bagi petani dengan jangka waktu yang relatif pendek, yaitu 2-6 bulan. Karena yang dibeli oleh Bank adalah barang seperti padi, jagung, dan cabai, dan bank tidak berniat untuk menjadikan baran-barang tersebtu sebagai simpanan atau inventory, dilakukanlah akad ba’i as-salam kepada pembeli kedua misalnya kepad abulog, pedagang pasar induk,atau grosir. Inilah yang dalam perbankan islam dikenal sebagai salam paralel.

DAFTAR PUSTAKA

Muhammad, Rifqi, Akuntansi Keuangan Syariah, P3EI Press, 2008, Yogyakarta

Roziq, A., dkk.2014. Model Pembiayaan Salam pada Petani Singkong Dan Usaha Kecil Berbahan Singkong di Kabupaten Jember. Jurnal Akuntansi Universitas Jember – Vol 12 No.2 Des 2014.