PERBEDAAN KUALITAS INFORMASI AKUNTANSI

SEBELUM DAN SESUDAH PENGADOPSIAN PENUH IFRS

DI INDONESIA

(Studi Pada Perusahaan Manufaktur Di Bursa Efek Indonesia Tahun 2010-2013)

Oleh:

Debbie Dita Shevilla

(Alumni Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana)

Yeterina Widi Nugrahanti

(Staff Pengajar Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana)

ABSTRACT

The purpose of this research was to examine the difference of accounting information quality

before and after the adaption of International Financial Reporting Standart (IFRS) in Indonesia. The

variables which were used to measure the accounting information quality, such as earning management,

relevance, and conservatism. The samples which were used in this research was gathered using purposive

sampling technique from a manufacture company that listed at Indonesian Stock Exchange from 2010 to

2013. This research was analyzed with Paired Sample T-Test and Adjusted R

2statistical method. The

result of this research indicated that there are differences of accounting information quality before and

after the adoption of IFRS in Indonesia, which is showed the increases of earning management, relevance,

and conservatism.

Key Word :

International Financial Reporting Standards, Earning Management, Relevance, and

Conservatism.

PENDAHULUAN

Pada era globalisasi, dunia usaha dituntut untuk mampu meningkatkan transparansi informasi dalam laporan keuangan. Transparansi informasi tersebut ditujukan kepada pihak-pihak yang berkepentingan seperti investor maupun pihak lain yang terkait, yang digunakan sebagai sarana pengambilan keputusan investasi. Banyaknya standar akuntansi yang diterapkan diberbagai negara menjadikan suatu kendala dalam dunia bisnis yang bersifat global, sehingga dibutuhkan satu standar pelaporan akuntansi yang berkualitas yang berlaku secara internasional.

IFRS (International Financial Reporting Standards) menjawab tantangan bagaimana pelaporan keuangan harus dilakukan. IFRS merupakan suatu upaya untuk memperkuat arsitektur keuangan global dan mencari solusi jangka panjang terhadap kurangnya transparansi informasi keuangan (Dian dan Titik, 2012). Indonesia merupakan bagian dari IFAC (International Federation of Accountant)

yang harus tunduk pada SMO (Statement Membership Obligation), yang salah satunya adalah dengan menggunakan IFRS sebagai accounting standard. Selain itu konvergensi IFRS adalah salah satu kesepakatan pemerintah Indonesia sebagai anggota forum G20 (Narendra, 2013). Manfaat penerapan IFRS secara umum adalah: 1) Memudahkan pemahaman atas laporan keuangan dengan penggunaan Standar Akuntansi Keuangan yang dikenal secara internasional. 2) Meningkatkan arus investasi global melalui transparansi. 3) Menurunkan biaya modal dengan membuka peluang fund raising melalui pasar modal secara global. 4) Menciptakan efisiensi penyusunan laporan keuangan. 5) Meningkatkan kualitas laporan keuangan (Martani, 2011).

pelaporan keuangan tersebut terdiri dari 4 atribut berbasis akuntansi dan 3 atribut berbasis pasar. Atribut berbasis akuntansi meliputi kualitas akrual, persistensi, prediktabilita, dan perataan laba. Untuk atribut berbasis pasar meliputi relevansi nilai, ketepatwaktuan, dan konservatisme.

Saat ini standar yang digunakan di Indonesia telah konvergen dengan IFRS, dimana standar akuntansi menjadi berbasis prinsip (principle based) bukan lagi berbasis aturan (rule based). Perbedaan rule based dan principle based adalah pada rule based sistem akuntansi dapat memperoleh petunjuk implementasi secara detail sehingga mengurangi ketidakpastian dan menghasilkan aplikasi aturan-aturan yang spesifik dalam standar secara mekanis. Sementara principle based, akuntan akan membuat sejumlah estimasi yang harus di pertanggungjawabkan dan mensyaratkan semakin banyak professional judgment (Qomariah, 2013). Principle based standards mungkin menyebabkan keterbandingan laporan keuangan sedikit menurun yakni bila penggunaan professional judgment ditumpangi dengan kepentingan untuk mengatur laba (Narendra, 2013). Di Indonesia, praktik perataan laba pada perusahaan manufaktur pada tahun 2008 sudah mencapai angka yang cukup tinggi yakni 56% (Susanti, 2008). Dengan demikian, bisa saja praktik manajemen laba semakin meningkat setelah diterapkannya IFRS.

Barth, et al. (2008) berargumen bahwa IFRS sebagai principle based standards lebih dapat meningkatkan relevansi nilai informasi akuntansi. Hal tersebut dikarenakan pengukuran dengan menggunakan fair value lebih dapat menggambarkan posisi dan kinerja ekonomik perusahaan, yang dapat digunakan untuk membantu investor dalam mengambil keputusan investasi. Selain itu model ekspektasi rasional Ewert dan Wagenhofer (2005) menunjukkan bahwa laba IFRS lebih dapat merefleksikan kinerja ekononomik perusahaaan.

Penelitian yang dilakukan di luar negeri untuk menguji efek penggunaan IFRS terhadap kualitas akuntansi sudah banyak dilakukan dan menunjukkan hasil yang beragam. Barth, et al.(2008) dan Bartov, et al. (2005) menunjukkan bahwa setelah adopsi IFRS, kualitas akuntansi dalam laporan keuangan mengalami peningkatan ditandai dengan penurunan praktik manajemen laba dan relevansi nilai data akuntansi yang mengalami peningkatan. Namun di sisi lain penelitian Ball, et al. (2003)

menunjukkan bahwa standar berkualitas tinggi tidak selalu menghasilkan informasi akuntansi berkualitas tinggi. Penelitian Jeanjean dan Stolowy (2008) menghasilkan bahwa praktik manajemen laba setelah pengadopsian IFRS di Negara Australia, Prancis, dan UK tidak mengalami penurunan bahkan meningkat di Prancis. Di Indonesia, penelitian serupa dilakukan oleh Sianipar dan Marsono (2012) namun hasil penelitian mereka menunjukkan bahwa tidak terdapat perbedaan antara relevansi nilai, pengakuan kerugian tepat waktu dan manajemen laba pada periode sebelum dan sesudah pengadopsian penuh IFRS.

Salah satu atribut berbasis pasar yang digunakan untuk mengukur nilai kualitas pelaporan keuangan adalah konservatisme (Fanani, 2009). PSAK yang sebelumnya berkiblat pada US GAAP (Generally Accepted Accounting Principles), mengatur bahwa pengakuan pendapatan hendaknya mempertimbangkan prinsip konservatisme. Disisi lain, IFRS sebagai standar akuntansi yang baru lebih menekankan pada relevansi dan mengutamakan orientasi masa depan, yang bertujuan membantu para investor dan pihak lain yang terkait dalam pengambilan keputusan investasi. IFRS memperkenalkan prinsip baru yang disebut dengan prudence sebagai pengganti prinsip konservatisme. Prudence dalam IFRS, terutama sehubungan dengan pengakuan pendapatan adalah pendapatan boleh diakui meskipun masih berupa potensi, sepanjang memenuhi ketentuan pengakuan pendapatan (revenue recognition) dalam IFRS (Yustina, 2011). Dengan demikian, bisa saja praktik konservatime akuntansi menurun setelah diterapkannya IFRS.

Piots,et al. (2010) membuktikan adanya perubahan konservatisme setelah adanya adopsi IFRS. Mereka menemukan bahwa prinsip konservatisme menurun setelah adanya adopsi IFRS. Namun hasil penelitian Gassen dan Sellhorn (2006), Zhang (2011) menyatakan hasil yang bertolak belakang yaitu konservatisme akuntansi meningkat di Jerman dan New Zealand setelah adanya adopsi IFRS. Di Indonesia, penelitian serupa dilakukan oleh Wardhani (2009). Namun penelitian ini tidak dapat membuktikan bahwa konvergensi IFRS pada suatu negara akan berpengaruh secara positif terhadap tingkat konservatisme akuntansi.

pengadopsian penuh IFRS. Ketua DPN Ikatan

Akuntan Indonesia (IAI), Prof Mardiasmo

mengatakan bahwa Indonesia melalui IAI telah berkomitmen untuk mengadopsi IFRS pada tahun 2012 (www.bpkp.go.id). Dengan adanya statement tersebut dapat diasumsikan bahwa Indonesia telah mengadopsi IFRS secara penuh pada tahun 2012. Sehingga dalam penelitian ini menggunakan data keuangan tahun 2010 dan 2011 sebagai periode sebelum pengadopsian penuh IFRS, kemudian data tahun 2012 dan 2013 sebagai periode sesudah pengadopsian penuh IFRS. Dalam penelitian ini atribut kualitas pelaporan keuangan yang digunakan adalah manajemen laba untuk mewakili atribut berbasis akuntansi, sedangkan relevansi nilai akuntansi dan konservatisme untuk mewakili atribut berbasis pasar. Penelitian ini merupakan pengembangan atas penelitian yang dilakukan oleh Sianipar dan Marsono (2012). Penelitian tersebut menggunakan variabel manajemen laba, relevansi nilai, dan pengakuan kerugian tepat waktu untuk menilai kualitas informasi akuntansi. Hasil penelitian Sianipar dan Marsono (2012) menunjukkan bahwa tidak terdapat perbedaan kualitas informasi akuntansi sebelum dan sesudah pengadopsian penuh IFRS. Perbedaan dengan penelitian sebelumnya yaitu mengganti variabel pengakuan kerugian tepat waktu dengan variabel konservatisme untuk menilai kualitas informasi akuntansi di Indonesia. Alasan peneliti memasukkan variabel konservatisme karena konservatisme dan relevansi nilai merupakan 2 komponen aribut berbasis pasar yang dapat membentuk kualitas pelaporan keuangan faktorial (Fanani, 2009).

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada investor dan pihak lain yang berkepentingan dalam pengambilan keputusan investasi, terkait kualitas informasi akuntansi setelah diterapkannya IFRS.

TELAAH TEORITIS DAN PENGEMBANGAN HIPOTESIS

Teori Regulasi

Adanya berbagai krisis dalam penentuan standar mendorong munculnya kebijakan regulasi. Permintaan terhadap kebijakan atau standar semacam itu didorong oleh krisis yang muncul, pihak penentu standar akuntansi menanggapi dengan cara menyediakan kebijakan tersebut (Ghozali dan Chariri, 2007). Teori regulasi menyatakan bahwa

perekonomian terpusat adalah alasan dalam melindungi kepentingan umum atau publik. Dalam teori ini legislatif membuat aturan untuk melindungi pengguna laporan keuangan dengan meningkatkan kinerja ekonomi. Teori regulasi ini muncul sebagai jawaban dari teori yang ada sebelumnya yaitu teori pasar efisien yang beresiko gagal dan merugikan publik. Di dalam teori pasar efisien laporan keuangan merupakan barang publik yang dapat digunakan oleh siapa saja, sehingga perusahaan hanya melaporkan hal yang perlu dan membuat laporan keuangan tersebut menjadi bias. Biasnya informasi akuntansi yang terdapat dalam laporan keuangan tersebut dapat mempengaruhi keputusan investasi yang diambil oleh calon investor maupun kreditor. Dengan demikian diperlukan regulasi dari pihak pemerintah yang diharapkan dapat melindungi publik dari bias laporan keuangan (Godfrey, et al. 2010).

Para ahli teori menyatakan bahwa hampir tanpa kecuali regulasi itu terjadi sebagai reaksi terhadap suatu krisis yang tidak dapat diidentifikasi. Pembentukan regulasi tersebut terkait dengan beberapa kepentingan. Kepentingan tersebut terkait dengan konsekuensi yang akan diterima pengguna, atas pembentukan dari suatu regulasi. Argumentasi yang umum diajukan terhadap kebijakan akuntansi baru (IFRS) adalah bahwa banyak fakta yang menyatakan setiap perubahan dalam standar akan mempengaruhi arti rasio keuangan dan angka keuangan dari setiap aktivitas keuangan serta mempengaruhi kualitas akuntansi secara keseluruhan. Menurut Hendriksen (2005) yang menyatakan bahwa perubahan standar yang berlaku memiliki pengaruh yang nyata pada operasi keuangan. (Hendriksen 2005 dalam Sianipar dan Marsono, 2012).

International Financial Reporting Standards (IFRS)

bertujuan agar daya informasi laporan keuangan di Indonesia dapat terus meningkat sehingga laporan keuangan dapat semakin mudah dipahami dan dapat dengan mudah digunakan baik bagi penyusun, auditor, maupun pengguna lain.

Terdapat 3 tahapan dalam melakukan konvergensi IFRS di Indonesia, yaitu: (1) Tahap Adopsi (2008 – 2011), meliputi aktivitas dimana seluruh IFRS diadopsi ke PSAK, persiapan infrastruktur yang diperlukan, dan evaluasi terhadap PSAK yang berlaku. (2) Tahap Persiapan Akhir (2011), dalam tahap ini dilakukan penyelesaian terhadap persiapan infrastruktur yang diperlukan. Selanjutnya, dilakukan penerapan secara bertahap beberapa PSAK berbasis IFRS. (3) Tahap Implementasi (2012), berhubungan dengan aktivitas penerapan PSAK IFRS secara bertahap. Kemudian dilakukan evaluasi terhadap dampak penerapan PSAK secara komprehensif (Husin, 2008).

Manfaat penerapan IFRS secara umum adalah: 1) Memudahkan pemahaman atas laporan keuangan dengan penggunaan Standar Akuntansi Keuangan yang dikenal secara internasional. 2) Meningkatkan arus investasi global melalui transparansi. 3) Menurunkan biaya modal dengan membuka peluang fund raising melalui pasar modal secara global. 4) Menciptakan efisiensi penyusunan laporan keuangan. 5) Meningkatkan kualitas laporan keuangan (Martani, 2011).

Tujuan IFRS adalah memastikan bahwa laporan keuangan dan laporan keuangan interim perusahaan untuk periode-periode yang dimaksud dalam laporan keuangan tahunan, mengandung informasi berkualitas tinggi yang transparan bagi para pengguna dan dapat dibandingkan sepanjang periode yang disajikan, menyediakan titik awal yang memadai untuk akuntansi yang berdasarkan pada IFRS dan dapat dihasilkan dengan biaya yang tidak melebihi manfaat untuk para pengguna. Setelah merumuskan tujuan menyeluruh pelaporan keuangan, FASB melalui statement of Financial Accounting Concept No. 2 (Kieso dan Weygandt, 2007:37-38) menetapkan karakteristik kualitatif informasi akuntansi sebagai berikut : relevansi, reliabilitas, komparabilitas dan konsistensi.

Manajemen Laba

Cahyati (2011) mendefinisikan manajemen laba sebagai intervensi dari pihak manajemen untuk mengatur laba yaitu dengan menaikkan atau menurunkan laba akuntansi dengan memanfaatkan

atau kelonggaran penggunaan metode dan prosedur akuntansi. Karena standar akuntansi memperbolehkan perusahaan untuk memilih metode akuntansi. Manajemen laba akan mengakibatkan laba tidak sesuai dengan realitas ekonomi yang ada sehingga kualitas laba yang dilaporkan menjadi rendah. Hal tersebut dapat dikarenakan keinginan manajemen untuk memperlihatkan sedemikian rupa kinerjanya sehingga dapat terlihat baik (Dian dan Titik, 2011).

Relevansi Nilai

Francis dan Schipper (1999) dalam Cahyonowati dan Ratmono (2012) mendefinisikan relevansi nilai informasi akuntansi sebagai kemampuan angka-angka akuntansi untuk merangkum informasi yang mendasari harga saham, sehingga relevansi nilai diindikasikan dengan sebuah hubungan statistikal antara informasi keuangan dan harga atau return saham. Kualitas informasi akuntansi yang tinggi diindikasikan dengan adanya hubungan yang kuat antara harga/return saham dengan nilai laba serta nilai buku ekuitas, karena kedua informasi akuntansi tersebut mencerminkan kondisi ekonomik perusahaan (Barth et al.2008).

Pengukuran nilai laba didasarkan pada Earnings Per Share (EPS). EPS adalah keuntungan yang diberikan kepada pemegang saham untuk setiap lembar saham yang dipegangnya. Semakin tinggi EPS yang dihasilkan akan semakin disukai oleh investor, EPS merupakan informasi akuntansi yang ada dalam urutan beberapa informasi yang sering menjadi pertimbangan oleh investor (Lawrence dan Kercsmar, 1999). EPS yang dikaitkan dengan harga pasar saham dapat memberikan gambaran tentang kinerja perusahaan (IAI, 2009).

Konservatisme

Basu (1997) mendefinisikan konservatisme sebagai praktik mengurangi laba (dan mengecilkan aktiva bersih) dalam merespon berita buruk (bad news), tetapi tidak meningkatkan laba (meninggikan aktiva bersih) dalam merespons berita baik (good news). Praktik konservatisme bisa terjadi karena standar akuntansi yang berlaku di Indonesia memperbolehkan perusahaan untuk memilih salah satu metode akuntansi dari kumpulan metode yang diperbolehkan pada situasi yang sama. Misalnya, PSAK No. 14 mengenai persediaan, PSAK No. 17 mengenai akuntansi penyusutan, PSAK No. 19 mengenai aktiva tidak berwujud dan PSAK No. 20 mengenai biaya riset dan pengembangan. Akibat dari fleksibilitas dalam pemilihan metode akuntansi adalah terhadap angka-angka dalam laporan keuangan, baik laporan neraca maupun laba-rugi. Penerapan metode akuntansi yang berbeda akan menghasilkan angka yang berbeda dalam laporan keuangan.

Watts (2003) menyatakan konservatisme dapat diukur dengan beberapa ukuran, ada 3 cara pengukuran konservatisme, yaitu: (1) Earning/ stock return relation measures: Pengukuran ini didasari adanya stock market price yang berusaha untuk merefleksikan perubahan nilai aset pada saat terjadinya perubahan baik rugi ataupun laba dalam nilai aset, stock return tetap berusaha untuk melaporkannya sesuai dengan waktunya (Sari dan Adhariani, 2009). Basu (1997) menyatakan bahwa konservatisme menyebabkan kejadian-kejadian yang merupakan kabar buruk atau kabar baik terefleksi dalam laba yang tidak sama (asimetri waktu pengakuan). Hal ini disebabkan karena salah satu definisi konservatisme menyebutkan bahwa kejadian yang diperkirakan akan menyebabkan kerugian bagi perusahaan dan harus segera diakui sehingga mengakibatkan kabar buruk lebih cepat terefleksi dalam laba dibandingkan kabar baik. Basu (1997) memprediksikan bahwa pengembalian saham dan earnings cenderung merefleksikan keuntungan lebih cepat daripada earnings. (2) Earning/ accrual measures. Ukuran konservatisme yang kedua ini menggunakan akrual, yaitu selisih antara laba bersih dan arus kas. Givoly dan Hyan memfokuskan efek konservatisme pada laporan laba rugi selama beberapa tahun. Mereka berpendapat bahwa konservatisme menghasilkan akrual negatif yang terus menerus. Akrual yang dimaksud adalah

perbedaan antara laba bersih sebelum depresiasi/amortisasi dan arus kas kegiatan operasi. Semakin besar akrual negatif maka akan semakin konservatif akuntansi yang diterapkan. Dengan kata lain, jika suatu perusahaan mengalami kecenderungan akrual yang negatif selama beberapa tahun, maka merupakan indikasi diterapkannya konservatisme dalam perusahaan tersebut. (3) Net asset measures. Net asset measures diukur menggunakan market to book ratio yang mencerminkan nilai pasar relatif terhadap nilai buku perusahaan (Beaver dan Ryan, 2000). Rasio yang bernilai lebih dari 1, mengindikasikan penerapan akuntansi yang konservatif karena perusahaan mencatat nilai perusahaan lebih rendah dari pasarnya. Pengembangan Hipotesis

Peningkatan Praktik Manajemen Laba Sesudah Pengadopsian Penuh IFRS

Penelitian untuk menguji apakah terdapat perbedaan atas terjadinya praktik manajemen laba setelah diterapkan IFRS di luar negeri sudah banyak dilakukan. Jeanjean dan Stolowy (2008) meneliti dampak keharusan mengadopsi IFRS terhadap manajemen laba dengan mengobservasi 1146 perusahaan dari Australia, Prancis, dan UK mulai tahun 2005 hingga 2006. Penelitian tersebut menemukan bukti bahwa manajemen laba di negara-negara tersebut tidak mengalami penurunan setelah adanya keharusan mengadopsi IFRS, dan bahkan meningkat untuk Prancis. Chen, et al. (2010) meneliti pengaruh penerapan IFRS terhadap kualitas akuntansi di 15 negara anggota Uni Eropa. Chen, etal. (2010) menemukan bukti bahwa perusahaan di Uni Eropa yang menerapkan IFRS secara mandatory lebih banyak melakukan perataan laba setelah diterapkannya IFRS dan perusahaan lebih tidak tepat waktu dalam mengakui kerugian yang nilainya besar. Begitu juga dengan Ahmed, et al. (2010) yang membandingkan 20 negara yang mengadopsi IFRS pada tahun 2005 dengan perusahaan yang berasal dari negara yang tidak mengadopsi IFRS. Hasilnya, perusahaan yang berasal dari negara pengadopsi IFRS menunjukkan praktik perataan laba yang lebih tinggi dan penurunan pengakuan kerugian dibanding perusahaan yang berasal dari negara yang tidak mengadopsi IFRS.

principle based (berbasis prinsip). Pengaturan berbasis prinsip bertujuan untuk memenuhi tujuan dari IFRS yaitu meningkatkan kualitas informasi akuntansi yang terdapat pada laporan keuangan. Teori regulasi mengutamakan perlindungan bagi para pengguna laporan keuangan. Diharapkan dengan adanya satu standar pelaporan yang berkualitas, mampu menyajikan nilai laba yang sebenarnya untuk meningkatkan kualitas informasi akuntansi. Nilai laba yang sebenarnya dapat dilihat dengan menggunakan konsep fair value sebagai dasar penilaian. Dalam konsep fair value, penilaian yang digunakan adalah harga pasar saat transaksi terjadi. Namun jika tidak ditemukan harga pasar aktif, dapat digunakan estimasi berdasarkan informasi yang tersedia untuk menilai aktiva. Pada praktiknya standar akuntansi berbasis prinsip lebih menekankan pada sejumlah estimasi yang harus dipertanggung jawabkan dan mensyaratkan semakin banyak professional judgment (Qomariah, 2013). Estimasi inilah yang dapat memicu meningkatnya praktik manajemen laba setelah penerapan IFRS. Dengan demikian perubahan standar akuntansi yang semula berbasis aturan menjadi berbasis prinsip mungkin menyebabkan keterbandingan laporan keuangan sedikit menurun jika penggunaan professional judgment ditumpangi dengan kepentingan untuk mengatur laba (Narendra, 2013). Hal ini dapat menyebabkan praktik manajemen laba dalam perusahaan meningkat setelah penerapan IFRS. Dari uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

H1 : Terdapat indikasi adanya peningkatan manajemen laba sesudah pengadopsian penuh IFRS. Peningkatan Relevansi Nilai Sesudah Pengadopsian Penuh IFRS

Barth et al. (2008) dan Bartov et al. (2005) melakukan pengujian untuk menguji efek penggunaan IFRS terhadap kualitas akuntasi dan relevansi nilai laporan keuangan pada perusahaan yang berasal dari berbagai negara. Hasil penelitian menunjukkan bahwa setelah adopsi IFRS, kualitas akuntansi mengalami peningkatan ditandai dengan penurunan praktik manajemen laba dan relevansi nilai data akuntansi yang mengalami peningkatan.

Suatu informasi dikatakan relevan apabila informasi tersebut dapat mempengaruhi pengambilan keputusan ekonomi para pengguna laporan keuangan. Sehingga informasi tersebut dapat membantu para pengguna dalam mengevaluasi kejadian masa lalu,

masa kini atau masa depan. Kualitas informasi akuntansi yang tinggi diindikasikan dengan adanya hubungan yang kuat antara harga/return saham dengan nilai laba serta nilai buku ekuitas, karena kedua informasi akuntansi tersebut mencerminkan kondisi ekonomik perusahaan (Barth et al.2008).

PSAK 16 yang mengatur mengenai aset tetap memiliki perbedaan dasar penilaian sebelum dan sesudah IFRS. IFRS dengan principles based standards lebih dapat meningkatkan relevansi nilai informasi akuntansi melalui penilaian dengan menggunakan fair value. Hal ini berbeda dengan US GAAP yang menggunakan historical cost sebagai dasar penilaian. Historical cost menilai aktiva sebesar kas yang dikeluarkan untuk memperoleh aktiva atau harga saat perolehan aktiva tersebut. Penilaian menggunakan historical cost ini mempunyai kelebihan lebih objektif dan verifiable namun kurang relevan untuk mencerminkan kondisi saat ini (Cahyati, 2011). Sebagai contoh sebuah perusahaan membeli sebuah tanah seharga Rp 100 juta, bertahun-tahun kemudian di dalam nilai buku harga tanah tersebut sebagai aset akan tetap tertulis Rp 100 juta jika masih menggunakan konsep historical cost meskipun di pasaran harganya sudah naik tiga sampai lima kali lipat. Dengan kondisi pasar yang makin dinamis dan berkembang cepat, pada akhirnya konsep historical cost dianggap tidak relevan lagi, karena tidak mencerminkan nilai pasar yang sebenarnya. Sebagai gantinya digunakanlah konsep fair value.

Pengukuran menggunakan fair value lebih dapat menggambarkan posisi dan kinerja ekonomik perusahaan, yang dapat digunakan untuk membantu investor dalam mengambil keputusan investasi. Laba per saham dan nilai buku per saham yang merupakan proksi didalam menentukan relevansi nilai informasi suatu perusahaan, diharapkan dapat meningkat setelah IFRS diadopsi. Dengan demikian regulasi berupa kebijakan standar akuntansi baru (IFRS), dapat mempengaruhi arti angka keuangan serta mempengaruhi kualitas akuntansi secara keseluruhan. Angka keuangan yang relevan digunakan untuk melindungi investor dari biasnya laporan keuangan yang dapat menyebabkan kesalahan pengambilan keputusan investasi.

Dari uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

H2b : Terdapat indikasi adanya peningkatan relevansi nilai buku per saham sesudah pengadopsian penuh IFRS.

Penurunan Tingkat Konservatisme Sesudah Pengadopsian Penuh IFRS

Givoly dan Hayn (2000) memberi bukti bahwa praktik konservatisme telah dijalankan sejak tahun 1950-an, dan ada kecenderungan intensitasnya semakin meningkat sebelum diterapkannya IFRS. Penelitian lain yang sejalan dengan prediksi Givoly dan Hayn adalah penelitian yang dilakukan Piots, et al. (2010) yang membuktikan adanya perubahan konservatisme setelah adanya adopsi IFRS.

PSAK yang sebelumnya berkiblat pada US GAAP, dalam konsep pengakuan dan pengukuran atas item-item dalam pelaporan keuangan lebih menekankan prinsip biaya historis yang dikatakan lebih handal (reliable) karena nilai yang digunakan berasal dari transaksi yang sudah terealisasi (Hendriksen, 2000). Dalam US GAAP, pengakuan pendapatan hendaknya mempertimbangkan prinsip konservatisme yang mensyaratkan agar tidak mengakui pendapatan yang belum pasti atau masih berupa potensi, di satu sisinya dan mengakui biaya meskipun masih belum pasti atau masih berupa potensi, di sisi lainnya. IFRS menolak prinsip konservatisme akuntansi karena penggunaan fair value untuk menilai investasi lebih menekankan pada relevansi, sehingga konservatisme akuntansi tidak menjadi prinsip yang diatur dalam IFRS. IFRS memperkenalkan prinsip baru yang disebut dengan prudence sebagai pengganti prinsip konservatisme (Yustina, 2011).

Prudence dalam IFRS, terutama sehubungan dengan pengakuan pendapatan adalah pendapatan boleh diakui meskipun masih berupa potensi, sepanjang memenuhi ketentuan pengakuan pendapatan (revenue recognition) dalam IFRS (Yustina, 2011). Perubahan tersebut berimplikasi pada jika terdapat kenaikan pada harga pasar, maka perusahaan sudah harus meningkatkan nilai investasinya, dan sudah mengakui keuntungan. Jika dilihat dari sisi nilai investasi, penilaian dengan menggunakan nilai wajar memang sesuai dengan kondisi saat ini. Tetapi jika dilihat dari sisi keuntungan yang belum terealisasi, karena belum terdapat transaksi penjualan, maka prinsip konservatisme dalam penilaian investasi sudah tidak berlaku lagi. Piots, et al. (2010) dalam Yustina (2011) membuktikan adanya perubahan konservatisme

setelah adanya adopsi IFRS. Mereka menemukan bahwa konservatisme menurun setelah adanya adopsi IFRS. Menurunnya konservatisme akuntansi merupakan indikasi dari penggunaan prinsip fair value dalam IFRS yang lebih menekankan relevansi dalam laporan keuangan. Hal tersebut ditujukan untuk melindungi pengguna laporan keuangan dari bias, yang merupakan tujuan dari teori regulasi. Dari uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

H3 : Terdapat indikasi adanya penurunan tingkat konservatisme sesudah pengadopsian penuh IFRS.

METODE PENELITIAN Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder berupa laporan keuangan yang diperoleh dari situs resmi bursa efek Indonesia yakni www.idx.co.id, www.yahoofinance.com dan ICMD (Indonesia Capital Market Directory). Data yang digunakan untuk menguji praktik manajemen laba adalah laba bersih, arus kas operasi, total aktiva, aset tetap, piutang usaha dan pendapatan perusahaan. Kemudian untuk menguji relevansi nilai, data yang digunakan adalah harga saham, laba per saham, dan nilai buku per saham perusahaan. Sedangkan untuk menguji konservatisme, data yang digunakan adalah laba bersih, persediaan, utang pajak, beban yang masih harus dibayar, depresiasi, arus kas operasi, beban dibayar dimuka dan hutang perusahaan selama periode amatan.

Populasi dan Sampel

Populasi dalam sampel penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI pada tahun 2010-2011 (sebelum pengadopsian penuh IFRS) dan pada tahun 2012-2013 (sesudah pengadopsian penuh IFRS). Metode pengambilan sampel adalah purposive sampling, dimana populasi yang akan dijadikan sampel penelitian adalah populasi memenuhi kriteria sampel tertentu. Kriteria-kriteria tersebut adalah sebagai berikut: 1. Selama periode amatan, perusahaan tidak melaporkan rugi. 2. Selama periode amatan, perusahaan menerbitkan laporan keuangan dalam mata uang Rupiah.

Variabel Penelitian

pengadopsian penuh IFRS. Kualitas informasi akuntansi diproksikan dengan tiga variabel yaitu manajemen laba, relevansi nilai dan konservatisme.

Manajemen laba diukur dengan menggunakan discretionary accruals yang dihitung dengan cara menselisihkan total accruals (TACC) dan nondiscretionary accruals (NDACC). Dalam menghitung DACC, digunakan Modified Jones Model. Model ini banyak digunakan dalam penelitian karena dinilai merupakan model yang paling baik dalam mendeteksi manajemen laba dan memberikan hasil paling robust (Sulistyanto, 2008). Untuk mengukur akrual diskresioner, terlebih dahulu diukur total akrual dengan rumus berikut :

TACCit= Net Income- Cash Flow from Operation Total akrual kemudian dirumuskan oleh Jones yang dimodifikasi oleh Dechow sebagai berikut:

TACCit/TAit-1 = al(1/TAi,t-1) + a2(Δ REVit-ΔRECit)/ TAit-1+ a3(PPEit /TAit-1) + e

Keterangan:

TACCit = total accrual perusahaan i pada tahun t TAi,t-1 = total aset perusahaan pada tahun t-1

ΔREVi,t = perubahan pendapatan perusahaan i dari tahun t-1 ke tahun t

ΔRECi,t = perubahan piutang perusahaan i dari tahun t-1 ke tahun t

PPEi,t = aset tetap perusahaan i pada tahun t

e = error term perusahaan i tahun t Perhitungan untuk nondiscretionary accrual menurut model Jones yang dimodifikasi dirumuskan sebagai berikut:

NDTACCit/TAit1 = al(l/TAitl)+ a2(ΔREVit -ΔRECit) + a3 PPEit + e

Keterangan:

NDACCi,t = non discretionary accrual perusahaan i pada tahun t

TAi,t-1 = total aset perusahaan i pada tahun t-1

ΔREVi,t = perubahan pendapatan perusahaan i dari tahun t-1 ke tahun t

ΔRECi,t = perubahan piutang perusahaan i dari tahun t-1 ke tahun t

PPEi,t = aset tetap perusahaan i pada tahun t

e = error term perusahaan i tahun t Dari persamaan-persamaan diatas, akrual diskresioner dapat dihitung dengan rumus:

DACCit = TACCit– NDACCit Keterangan :

DACCi,t = discretionary accrual perusahaan i pada tahun t

TACCi,t = total accuas perusahaan i pada periode t

NDACCi,t = nondiscretionary accrual perusahaan i pada tahun t

2. Pengukuran relevansi nilai menggunakan explanatory power of regression (Adjusted R2) sebagai satu metrik untuk mengukur relevansi nilai laba dan nilai buku. Untuk menguji explanatory power dari laba dan nilai buku secara terpisah, penelitian ini mengunakan model berikut Ohlson (1995):

Pit = α0 + β1LPSit+Ɛit dan

Pit = α0 + β1NBSit+Ɛit Keterangan:

Pit = Harga saham perusahaan i pada tahun t LPSit = Laba per saham perusahaan i selama tahun t,yang dihitung dari laba bersih/jumlah saham yang beredar

NBSit = Nilai buku per saham perusahaan i pada akhir tahun t, yang dihitung dari total ekuitas/jumlah saham yang beredar

Ɛit = Error

Model diatas diestimasi dengan regresi OLS (Ordinary Least Square) untuk data periode sebelum dan sesudah adopsi IFRS secara terpisah. Pengujian relevansi nilai menggunakan nilai Adjusted R2 yang diperoleh dari hasil estimasi tersebut. Jika nilai Adjusted R2 lebih besar secara signifikan untuk data periode setelah adopsi IFRS maka menunjukkan peningkatkan relevansi nilai informasi akuntansi hal ini menunjukkan dukungan terhadap hipotesis 1) Relevansi nilai laba lebih tinggi sesudah pengadopsian penuh IFRS dan 2) Relevansi nilai buku lebih tinggi sesudah pengadopsian penuh IFRS. Sebaliknya jika tidak ada perbedaan signifikan atau justru penurunan dalam Adjusted R2 maka hal ini tidak menunjukkan peningkatan relevansi nilai informasi akuntansi sesudah pengadopsian penuh IFRS (Kusumo dan Subekti, 2012).

dan autokorelasi serta memenuhi asumsi kenormalan residual, sehingga harus melalui pengujian asumsi klasik (Ghozali, 2005).

3. Konservatisme diukur dengan menggunakan Non-Operating Accruals (NOA), dengan berdasarkan rumus NOA dari penelitian Givoly dan Hayn (2000), persamaan dari konservatisme sebagai berikut: Non-operating accruals = Total accruals (before depreciation) – Operating accruals

Dimana:

1. Total Accrual (before depreciation) = (net income + depreciation) – Cash flow from operational. 2. Operating Accrual = Δ Account Receivable +Δ

Inventories + Δ Prepaid expense – Δ Account

Payable - Δ Accrued expense –Δ Tax payable. Givoly dan Hayn (2000) menyatakan bahwa apabila akrual bernilai negatif, maka laba digolongkan konservatif, yang disebabkan karena laba lebih rendah dari cash flow yang diperoleh oleh perusahaan pada periode tertentu. Akrual yang dimaksud adalah perbedaan antara laba bersih sebelum depresiasi/amortisasi dan arus kas kegiatan operasi. Semakin besar akrual negatif maka akan semakin konservatif akuntansi yang diterapkan. Dengan kata lain, jika suatu perusahaan mengalami kecenderungan akrual yang negatif selama beberapa tahun, maka merupakan indikasi diterapkannya konservatisme dalam perusahaan tersebut.

Pengujian Hipotesis

Sebelum uji hipotesis, data yang akan diteliti dilakukan uji normalitas terlebih dahulu dengan menggunakan uji Kolmogorov Smirnov (K-S) dan Saphiro Wilk (S-W). Jika data berdistribusi normal maka pengujian selanjutnya menggunakan metode statistika parametrik dua sampel berpasangan dengan Paired Sample T Test. Sebaliknya jika data tidak berdistribusi normal maka pengujian selanjutnya menggunakan metode statistika non parametrik dua sampel berpasangan dengan Wilcoxon Signed Test. Dalam penelitian ini, Paired-Sample T Test atau Wilcoxon Signed Test digunakan untuk menguji apakah terdapat perbedaan tingkat manajemen laba dan tingkat konservatisme antara periode sebelum dan sesudah pengadopsian penuh IFRS.

Kemudian untuk menguji apakah terdapat perbedaan relevansi nilai sebelum dan sesudah pengadopsian penuh IFRS, maka akan dilakukan pengujian asumsi klasik terlebih dahulu untuk dapat

mengetahui apakah tidak terjadi gejala heteroskedastisitas dan autokorelasi serta memenuhi asumsi kenormalan residual. Multikolinieritas tidak dimasukkan dalam pengujian data karena didalam model untuk menguji perbedaan relevansi nilai hanya terdapat 1 variabel independent. Setelah itu jika data sudah memenuhi pengujian asumsi klasik, maka dilakukan regresi pada periode sebelum dan sesudah pengadopsian penuh IFRS untuk mengetahui perbandingan besarnya adjusted R2. Dalam penelitian ini pengolahan data dilakukan dengan menggunakan software SPSS versi 16.

HASIL DAN PEMBAHASAN Diskripsi Objek Penelitian

Jumlah sampel yang digunakan dalam penelitian sepanjang periode amatan (2010 – 2011 dan 2012 – 2013) adalah 284 sampel. Jadi untuk setiap tahun sampel yang digunakan adalah 71 sampel. Teknik pengambilan sampel dalam penelitian ini menggunakan kriteria-kriteria tertentu (purposive sampling) sebagaimana dijabarkan dalam Tabel 1. Statistika Deskriptif Manajemen Laba, Konservatisme dan Relevansi Nilai

Statistika deskriptif yang digunakan untuk mencari nilai minimum, nilai maksimum, dan nilai mean dari data manajemen laba, konservatisme, dan relevansi nilai pada periode sebelum dan sesudah pengadopsian penuh IFRS dapat dilihat pada Tabel 2, Tabel 3 dan Tabel 4.

Pengujian Hipotesis dan Pembahasan

Tingkat Manajemen Laba Pada Periode Sebelum dan Sesudah Pengadopsian Penuh IFRS

Meningkatnya manajemen laba pada periode sesudah pengadopsian penuh IFRS dapat dipicu oleh beberapa faktor. Pengadopsian ini merubah standar akuntansi Indonesia yang semula mengacu pada rule based (berbasis aturan) menjadi principle based (berbasis prinsip). Pada praktiknya standar akuntansi berbasis prinsip lebih menekankan pada sejumlah estimasi yang harus dipertanggungjawabkan dan mensyaratkan semakin banyak professional judgment (Qomariah, 2013). Adanya unsur judgment tersebut memungkinkan adanya peluang bagi manajemen untuk mengambil tindakan sesuai dengan kehendak mereka sendiri. Sehingga hal ini dapat memberikan kesempatan bagi manajemen untuk melakukan praktik manajemen laba. Berbeda dengan rule based, sistem akuntansi dapat memperoleh petunjuk implementasi secara detail sehingga mengurangi ketidakpastian dan menghasilkan aplikasi aturan-aturan spesifik dalam standar secara mekanis. Jadi tidak diperlukan lagi adanya judgment, sehingga peluang untuk melakukan manajemen laba menjadi lebih kecil. Dengan adanya perubahan tersebut memungkinkan keterbandingan laporan keuangan sedikit menurun jika penggunaan professional judgment ditumpangi dengan kepentingan untuk mengatur laba (Narendra, 2013). Hal ini dapat menyebabkan praktik manajemen laba dalam perusahaan meningkat setelah penerapan IFRS.

Disamping itu konsep fair value dalam menilai aset yang digunakan di Indonesia setelah menerapkan IFRS, memungkinkan manajemen untuk memoles laporan keuangan mereka. Sebagai contoh PSAK 16 tentang aset tetap. Sebelum menerapkan IFRS (pada saat US GAAP masih diterapkan), Indonesia menggunakan konsep biaya historis dalam menilai aset yang dikatakan lebih handal (reliable) karena nilai yang digunakan berasal dari transaksi yang sudah terealisasi (Hendriksen, 2000). Namun setelah Indonesia menerapkan IFRS, konsep yang digunakan dalam menilai aset tidak lagi menggunakan konsep biaya historis melainkan konsep fair value. Dalam konsep fair value, penilaian yang digunakan adalah harga pasar saat transaksi terjadi. Namun jika tidak ditemukan harga pasar aktif, dapat digunakan estimasi berdasarkan informasi yang tersedia untuk menilai aktiva. Estimasi inilah yang dapat memicu meningkatnya praktik manajemen laba setelah penerapan IFRS. Hasil penelitian tersebut sejalan dengan penelitian yang dilakukan oleh Jeanjean dan Stolowy (2008), Chen, et al. (2010) dan

Ahmed, et al. (2010) yang melaporkan bahwa praktik manajemen laba meningkat setelah diterapkannya IFRS.

Tingkat Relevansi Nilai Laba dan Nilai Buku Pada Periode Sebelum dan Sesudah Pengadopsian Penuh IFRS)

Hasil pengujian hipotesis kedua telah disajikan dalam tabel 5. Hasil uji ANOVA atau Ftest dari tabel 5, didapat nilai Fhitung dengan signifikansi probabilitas sebesar 0,01 (1%). Karena probabilitas jauh lebih kecil dari 0,05 maka model dapat digunakan untuk memprediksi harga saham dengan kata lain variabel laba per saham dan nilai buku per saham secara parsial berpengaruh terhadap harga saham. Dari hasil uji analisis regresi pada model 1 untuk sebelum IFRS menunjukkan bahwa terdapat hubungan cukup kuat antara harga saham dengan laba persahamdan setelah IFRS menunjukkan bahwa terdapat hubungan yang sangat kuat antara harga saham dengan laba per saham. Nilai Adjusted R2 untuk regresi mengindikasikan bahwa laba per saham dapat menjelaskan sebesar 57,9% dari variasi harga saham perusahaan sedangkan sisanya sebesar 42,1% dijelaskan oleh variabel lain untuk sebelum IFRS. Untuk setelah IFRS nilai Adjusted R2untuk regresi mengindikasikan bahwa laba per saham dapat menjelaskan sebesar 79,6% dari variasi harga saham perusahaan sedangkan sisanya sebesar 20,4% dijelaskan oleh variabel lain.

Pada model 2 untuk sebelum IFRS menunjukkan bahwa terdapat hubungan yang lemah antara harga saham dengan nilai buku per saham dan setelah IFRS menunjukkan bahwa terdapat hubungan yang cukup kuat antara harga saham dengan nilai buku per saham. Nilai Adjusted R2 untuk regresi mengindikasikan bahwa nilai buku per saham dapat menjelaskan sebesar 34,6% dari variasi harga saham perusahaan sedangkan sisanya sebesar 64,4% dijelaskan oleh variabel lain untuk sebelum IFRS. Untuk setelah IFRS nilai Adjusted R2 untuk regresi mengindikasikan bahwa nilai buku per saham dapat menjelaskan sebesar 51,1% dari variasi harga saham perusahaan sedangkan sisanya sebesar 48,9% dijelaskan oleh variabel lain.

0,796, hasil yang berbeda ini signifikan pada level 5%. Sehingga dapat dikatakan bahwa terdapat indikasi adanya peningkatan relevansi nilai laba pada periode sesudah pengadopsian penuh IFRS, dengan kata lain hipotesis kedua (H2a) dapat diterima.

Berdasarkan perbandingan tersebut juga maka setelah menerapkan IFRS terdapat peningkatan tingkat relevansi nilai buku dari yang sebelumnya sebesar 0,346 menjadi sebesar 0,511, hasil yang berbeda ini signifikan pada level 5%. Sehingga dapat dikatakan bahwa terdapat indikasi adanya peningkatan relevansi nilai buku pada periode sesudah pengadopsian penuh IFRS, dengan kata lain hipotesis kedua (H2b) dapat diterima.

Meningkatnya relevansi nilai pada periode sesudah pengadopsian penuh IFRS dapat dipicu oleh perubahan metode dalam menilai aset yang semula menggunakan historical cost beralih menjadi fair value. Historical cost menilai aktiva sebesar kas yang dikeluarkan untuk memperoleh aktiva atau harga saat perolehan aktiva tersebut. Penilaian menggunakan historical cost ini mempunyai kelebihan lebih objektif dan verifiable namun kurang relevan untuk mencerminkan kondisi saat ini (Cahyati, 2011). Berbeda halnya dengan fair value yang lebih dapat menggambarkan posisi dan kinerja ekonomik perusahaan dengan menggunakan harga wajar dalam mencatat aktiva. Cerminan tersebut dapat digunakan untuk membantu investor dalam mengambil keputusan investasi.

Sebagai contoh sebuah perusahaan membeli sebuah tanah seharga Rp 100 juta, bertahun-tahun kemudian di dalam nilai buku harga tanah tersebut sebagai aset akan tetap tertulis Rp 100 juta jika masih menggunakan konsep historical cost meskipun di pasaran harganya sudah naik tiga sampai lima kali lipat. Dengan kondisi pasar yang semakin dinamis dan berkembang cepat, pada akhirnya konsep historical cost dianggap tidak relevan lagi, karena tidak mencerminkan nilai pasar yang sebenarnya. Sebagai gantinya digunakanlah konsep fair value untuk mencerminkan angka keuangan yang relevan. Angka keuangan tersebut digunakan untuk melindungi investor dari biasnya laporan keuangan yang dapat menimbulkan kesalahan dalam pengambilan keputusan investasi. Menurut Martani (2011) IFRS merupakan jalan untuk meningkatkan investasi melalui transparansi. Sehingga dengan adanya peningkatan relevansi nilai yang proksikan melalui laba per saham dan nilai buku per saham

setelah pengadopsian IFRS di Indonesia diharapkan dapat mendorong para investor untuk menginvestasikan modalnya. Hal tersebut sesuai dengan pernyataan Lawrence dan Kercsmar, 1999 yang menyebutkan bahwa laba per saham merupakan informasi akuntansi yang ada dalam urutan beberapa informasi yang sering menjadi pertimbangan oleh investor. Hasil penelitian tersebut sejalan dengan penelitian yang dilakukan oleh Barth et al. (2008) dan Bartov et al. (2005) yang melaporkan bahwa relevansi nilai meningkat setelah diterapkannya IFRS.

Pengujian Hipotesis III dan Pembahasan (Tingkat Konservatisme Pada Periode Sebelum dan Sesudah Pengadopsian Penuh IFRS)

Hasil pengujian hipotesis ketigamenunjukkan angka signifikansi kurang dari alpha (0,05) yaitu 0,000. Hal tersebut mengindikasikan bahwa terdapat perbedaan tingkat konservatisme pada periode sebelum dan sesudah pengadopsian penuh IFRS.

Berdasarkan analisis deskriptif dapat dilihat bahwa nilai mean dari data untuk konservatisme pada periode sebelum pengadopsian penuh IFRS adalah sebesar -411740 sedangkan nilai mean dari data untuk konservatisme pada periode sesudah pengadopsian penuh IFRS adalah sebesar -967170. Sehingga dapat dikatakan bahwa terdapat indikasi adanya peningkatan tingkat konservatisme pada periode sesudah pengumuman penerapan IFRS dengan kata lain hipotesis ketiga (H3) ditolak.

2009) dalam ( Hartono, 2014), yaitu sebuah fenomena di pasar uang yang terjadi ketika investor menjual apa yang mereka anggap sebagai investasi berisiko tinggi dan membeli investasi yang lebih aman, seperti emas. Hal ini dianggap sebagai tanda ketakutan di pasar karena investor mencari risiko yang lebih kecil untuk keuntungan yang lebih rendah. Investor yang panik akan menarik diri dari pasar saham sepenuhnya atau memindahkan uang mereka ke perusahaan yang mereka anggap berkualitas tinggi. Oleh sebab itu, meningkatnya praktik konservatisme akuntansi yang diterapkan oleh perusahaan-perusahaan merupakan upaya dalam menyediakan informasi berkualitas tinggi yang digunakan sebagai antisipasi agar para investor tidak mencabut investasinya jika terdapat krisis ekonomi yang melanda Indonesia dimasa yang akan datang.

Hasil penelitian tersebut sejalan dengan penelitian yang dilakukan oleh Gassen dan Sellhorn (2006), Zhang (2011) yang menyatakan konservatisme akuntansi meningkat setelah adanya adopsi IFRS. KESIMPULAN

Berdasarkan hasil analisis data yang telah dijelaskan sebelumnya, dapat ditarik kesimpulan bahwa kualitas akuntansi sebelum dan sesudah pengadopsian penuh IFRS menunjukkan adanya perbedaan. Perbedaan tersebut ditunjukkan dengan adanya peningkatan manajemen laba, relevansi nilai dan konservatisme pada perusahaan yang terdaftar di Bursa Efek Indonesia pada periode sesudah pengadopsian penuh IFRS.

Implikasi Terapan

Berdasarkan penelitian ini, diketahui adanya indikasi bahwa praktik manajemen laba meningkat sesudah pengadopsian penuh IFRS di Indonesia, sehingga investor diharapkan untuk dapat lebih

berhati-hati dalam mengambil keputusan investasi. Bagi perusahaan, dengan adanya indikasi bahwa terdapat peningkatan relevansi nilai dan konservatisme sesudah pengadopsian penuh IFRS di Indonesia, menujukkan langkah yang tepat bagi perusahaan untuk menerapkan IFRS sebagai dasar penyusunan laporan keuangan. Diharapkan dengan banyaknya manfaat yang ditawarkan oleh IFRS, perusahaan tidak menyalahgunakan fleksibilitas yang ada untuk mempoles laporan keuangannya.

KETERBATASAN DAN SARAN

Penelitian ini memiliki beberapa keterbatasan, antara lain penelitian ini menganggap bahwa semua perusahaan yang dijadikan sebagai sampel penelitian telah mengadopsi IFRS secara penuh pada tahun 2012. Kemudian penelitian ini hanya menggunakan tiga atribut untuk menilai kualitas akuntansi, yaitu manajemen laba, relevansi nilai, dan konservatisme. Dalam Fanani (2009) mengatakan bahwa pengukuran kualitas pelaporan keuangan dapat menggunakan tujuh atribut kualitas pelaporan keuangan dimana terdiri dari empat atribut berbasis akuntansi yaitu kualitas akrual, persistensi, prediktabilita, perataan laba dan tiga atribut berbasis pasar yang terdiri dari relevansi nilai, ketepatwaktuan dan konservatisme. Oleh karena itu disarankan untuk penelitian mendatang agar dapat menambah variabel-variabel lain seperti kualitas akrual, persistensi, prediktabilita, dan ketepatwaktuan untuk menilai kualitas akuntansi. Selain itu dapat dilakukan verifikasi terhadap sampel yang digunakan dalam penelitian terkait pengadopsian penuh IFRS di Indonesia

.

REFERENSI

Ahmed, Anwer S, Michael Neel dan Dechun Wang. (2010). Does Mandatory Adoption of IFRS Improve Accounting Quality? Preliminary Evidence. http://ssrn.com/abstract=1502909.

Ball, R., Robin, A. dan Wu, S. (2003). Incentives Versus Standards: Properties of Accounting Income in Four East Asian Countries. Journal of Accounting & Economics 36, 235–270.

Barth, M., W. R. Landsman, dan M. Lang. (2008). International Accounting Standards and Accounting Quality. Journal of Accounting Research 6, pp. 159-178.

Bartov, E., S. R. Goldberg, dan M. Kim. (2005). Comparative Value Relevance Among German, U.S., and International Accounting Standards: A German Stock Market Perspective.

Beaver, W. H., dan S. G. Ryan. (2000). Biases And Lags In Book Value And Their Effects On The Ability Of The Book-To-Market Ratio To Predict Book Return On Equity. Journal of Accounting Research 38: 127-148. Cahyati, Ari Dewi. (2011). Peluang Manajemen Laba Pasca Konvergensi IFRS : Sebuah Tinjauan Teoritis dan

Empiris. Jurnal Riset Akuntansi dan Komputerisasi Vol. 2 No. 1. Journal of Accounting, Auditing & Finance, 20(2), pp. 95-119.

Cahyonowati, N., dan Ratmono D. (2012). Adopsi IFRS dan Relevansi Nilai Informasi Akuntansi. Jurnal Akuntansi dan Keuangan, Vol 14 No 2; 105-115.

Chen, Huifa, Qingliang Tang, Yihong Jian dan Zhijun Lin. (2010). The Role of International Financial Reporting Standards in Accounting Quality: Evidence from the European Union. Journal of International Financial Management & Accounting. Vol. 21.

Ewert, R. dan Wagenhofer, A. (2005). Economic Effects of Tightening Accounting Standards to Restrict Earnings Management. The Accounting Review, 80, 1101–1124.

Fanani, Zaenal. (2009). Kualitas Pelaporan Keuangan: Berbagai Faktor Penentu dan Konsekuensi Ekonomis. Jurnal Akuntansi dan Keuangan Indonesia,Vol.6, No.1.

Gassen, Joachim, dan Thorsten Sellhorn. (2006). Applying IFRS in Germany – Determinants and Consequences. Working Paper Universitat zu Berlin.

Ghozali, Imam. (2005). Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang : Universitas Diponegoro. Ghozali, Imam. dan Chariri, Anis. (2007). Teori Akuntansi. Edisi 3, Semarang: Badan Penerbit

Universitas Diponegoro.

Givoly, Dan dan Hayn, Carla. (2000). The Changing Time-Series Properties Of Earnings, Cash

Flows And Accruals: Has Financial Reporting Become More Conservative?. Journal of Accounting & Economics, Vol. 29, 287-320.

Godfrey, Jayne, Allan Hodgson, Ann Tarca, Jane Hamilton, dan Scott Holmes. Accounting Theory, 7th Edition. John Wiley & Sons, Inc. (2010).

Hartono (2003). Kebijakan Struktur Modal: Pengujian Trade Off Theory dan Pecking Order

Theory (Studi pada Perusahaan Manufaktur yang tercatat di BEJ), Journal. Volume 8 Nomor 2 hal 249-257 Hartono, Rizkita Amalinda. (2014). Pengaruh Konservatisme Akuntansi Terhadap Nilai Perusahaan Pada Krisis

Keuangan Tahun 2008. Universitas Diponegoro. Semarang, Indonesia.

Hendriksen, Eldon S. dan Michael F.Van Breda. (2000). Teori Akuntansi. Edisi Kelima. Batam: Interaksara. Husin, E. Z. (2008). 51 Tahun IAI & Konvergensi Standar Akuntansi Keuangan (SAK) Indonesia ke International

Financial Reporting Standards (IFRS). Majalah Akuntan Indonesia. Edisi No. 14/Tahun III/ Februari.

Ikatan Akuntan Indonesia. (2009). Standar Akuntansi Keuangan, Salemba Empat, Jakarta. Indonesian Capital Market Directory

Jeanjean, T., dan H. Stolowy. (2008). Do accounting standards matter? An exploratory analysis of earnings management before and after IFRS adoption. Journal of Accounting and Public Policy. Vol. 27.

Juanda, Ahmad. (2012). Kandungan Prinsip Konservatisme Dalam Standar Keuangan Berbasis IFRS. Universitas Muhammadiyah Malang, Indonesia.

Kieso, Weygandt, Warfield. (2007). Intermediate Accounting, Twelfth Edition, Erlangga, Jakarta.

Kusumo, Yuro Bimo dan Subekti, Imam. (2012). Relevansi Nilai Informasi Akuntansi, Sebelum Adopsi IFRS

dan Setelah Adopsi IFRS Pada Perusahaan Yang Tercatat Dalam BEI. Universitas Brawijaya, Malang.

Martani, Dwi. (2011). Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK- ETAP). Materi Seminar Riau 15 Maret 2011.

Narendra, Abhiyoga. (2013). Pengaruh Pengadopsian IFRS Terhadap Manajemen Laba. Universitas Diponegoro. Semarang, Indonesia.

Piot, C., Dumontier, P., dan Janin, R. (2010). IFRS Consequences On Accounting Conservatism within Europe. SSRN eLibrary. Working Paper. University of Grenoble and CERAG-CNRS.

Smoothing Dengan Kualitas Audit Sebagai Variabel Moderasi. Universitas Bakrie, Jakarta. Universitas Trisakti, Jakarta.

Sari, Cynthia dan Desi Adhariani. (2009). Konservatisme Akuntansi dan Faktor- Faktor Yang Mempengaruhinya. Simposium Nasional Akuntansi XII Palembang.

Setiawati, L. Dan Naim. (2000). Manajemen Laba. Jurnal Ekonomi dan Bisnis Indonesia, Vol.15, No. 4, h 424-441.

Sianipar, Glory A.E.M dan Marsono. (2012). Analisis Komparasi Kualitas Informasi Akuntansi Sebelum Dan Sesudah Pengadopsian Penuh IFRS. Diponegoro Journal Of Accounting. Volume 2, Nomor 3. Sri, Sulistyanto. (2008). Manajemen Laba Teori dan Model Empiris. Jakarta : Grasindo

Susanti, A. S. (2008). Pengaruh Kualitas Corporate Governance, Kualitas Audit dan Earning Management Terhadap Kinerja Perusahaan. Master Thesis, Sekolah Tinggi Ilmu Ekonomi YKPN. Yogyakarta, Indonesia.

Wardhani, Ratna. (2008). Tingkat Konservatisme Akuntansi di Indonesia dan Hubungannya dengan Karakteristik Dewan sebagai Salah Satu Mekanisme Corporate Governance. Hibah Penelitian Fakultas Ekonomi Universitas Indonesia.

Watts, R.L. (2003). Conservatism In Accounting Part I: Explanations And Implications. Journal Of Accounting And Economics.

www.iaiglobal.or.id www.idx.co.id,

www.yahoofinance.com

Yustina, Reny. (2011). Pengaruh Konvergensi IFRS Dan Mekanisme Good Corporate Governance Terhadap Tingkat Konservatisme Akuntansi.

Zhang, Jian. (2011). The Effect of IFRS Adoption on Accounting Conservatism-New Zealand Perspective. Thesis Auckland University of Technology. New Zealand.

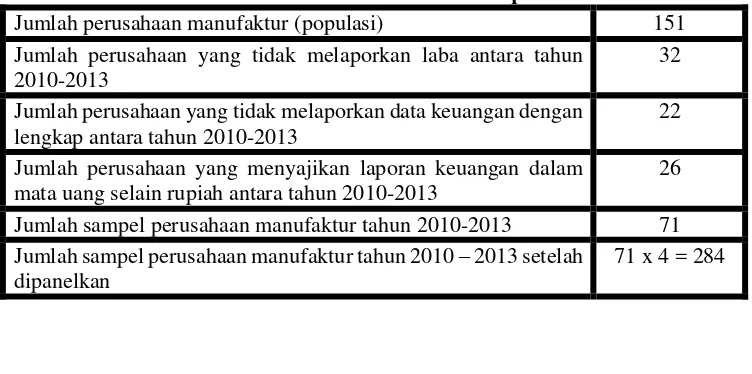

Tabel 1 Kriteria Pemilihan Sampel

Jumlah perusahaan manufaktur (populasi) 151

Jumlah perusahaan yang tidak melaporkan laba antara tahun 2010-2013

32

Jumlah perusahaan yang tidak melaporkan data keuangan dengan lengkap antara tahun 2010-2013

22

Jumlah perusahaan yang menyajikan laporan keuangan dalam mata uang selain rupiah antara tahun 2010-2013

26

Jumlah sampel perusahaan manufaktur tahun 2010-2013 71 Jumlah sampel perusahaan manufaktur tahun 2010 – 2013 setelah

dipanelkan

71 x 4 = 284

Tabel 2 Descriptive Statistics Manajemen Laba

Sebelum IFRS Sesudah IFRS Minimum

Maximum Mean

-3,950 4,141 -0,000007

-10,255 2,053 0,000673

Tabel 3 Descriptive Statistics Relevansi Nilai

Harga Saham Nilai Buku per Saham Laba per Saham Sebelum

IFRS

Sesudah IFRS

Sebelum IFRS

Sesudah IFRS

Sebelum IFRS

Sesudah IFRS Minimum

Maximum Mean

3,85 11,70 6,6474

3,91 12,73 7,2687

1,27 10,52 6,6120

1,66 10,65 6,6282

-0,69 9,47 4,6771

-2,30 9,73 4,8462

Sumber : Data sekunder diolah, 2014

Tabel 4 Descriptive Statistics Konservatisme

Sebelum IFRS Sesudah IFRS Minimum

Maximum Mean

-16062220 14885000 -411740

-22928926 5868000 -967170

Tabel 5 Hasil Uji Statistik

Model

Sebelum IFRS Sesudah IFRS Perbedaan

Adjusted R2

LPS NBS Adj R2 LPS NBS Adj R2

1 0.667*** (13.956)

0.579 0.813*** (23.487)

0.796 0.217

2 0.612***

(8.703)

0.346 0.831***

(12.178)

0.511 0.165

Sumber : Data sekunder diolah, 2014

Keterangan: