BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Penelitian tentang pengaruh book tax differences, arus kas operasi, arus kas akrual, dan ukuran perusahaan pada persistensi laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2016 membutuhkan kajian teori sebagai berikut :

1. Teori keagenan

Teori keagenan dikemukakan oleh Jensen dan Meckling (1976). Teori ini

menjelaskan adanya pemisah antara kepemilikan dan pengendalian dalam suatu perusahaan.Hubungan agensi ini disefinisikan sebagai kontrak antara satu atau lebih orang, dimana principal mengikat orang lain(agent) untuk melakukan pelayanan sesuai kepentingan principalyang melibatkan pendelegasian beberapa otoritas untuk membuat keputusan bagi agent.

Pandangan agency theory adalah adanya pemisah antara pihak principal dan agent yang menyebabkan munculnya potensi konflik yang dapat mempengaruhi kualitas laba yang diperoleh.

Menurut Jensen dan Meckling (1976), biaya keagenan (agency cost) terdiri dari:

a) Monitoring expenditures by the principle

Biaya monitoring dikeluarkan oleh principaluntuk memonitor perilaku agen, termasuk juga usaha mengendalikan (control)perilaku agen melalui budget restriction, dan compensation policies

b) Bonding expenditures by the agent. The bonding cost

Dikeluarkan oleh agen untuk menjamin bahwa agen tidak akan menggunakan tindakan tertentu yang akan merugikan principal atau untuk menjamin bahwa principal akan diberi kompensasi jika ia tidak mengambil banyak tindakan.

c) Residual loss

Merupakan penurunan tingkat kesejahteraan principal maupun agen setelah adanya agency relationship.

umumnya mementingkan diri sendiri (self interest),(2) manusis memiliki daya terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse).

2. Persistensi laba

Persistensi laba merupakan salah satu alat ukur kualitas laba dimana laba yang berkualitas tersebut dapat menunjukkan kesinambungan laba (sustainable earnings), sehingga laba yang persisten cenderung stabil atau tidak berfluktuasi tajam pada setiap periodenya (Alamsyah, 2014).Persistensi atau kepermanenan merupakan proxy kualitas informasi pelaporan keuangan lainnya yang memfokuskan pada koefisien dari regresi laba sekarang terhadap laba pada periode mendatang (Fanani, 2009).Persistensi laba merupakan unsur relevansi, maka beberapa informasi yang terkandung dalam book-tax differences dapat mempengaruhi persistensi laba dan membantu investor dalam menentukan kualitas dan nilai perusahaan (Djamaluddin dkk, 2008).

3. Laba Akuntansi dan Laba Fiskal

mengetahui apakah informasi yang terkandung oleh laba tersebut mempunyai kualitas tinggi. Laba yang dilaporkan juga menjadi dasar pengenakan pajak.

Laba akuntansi biasanya dinyatakan dalam satuan uang. Keberhasilan perusahaan dapat dilihat pada tingkat laba yang diperoleh perusahaan itu sendiri Karena tujuuan utama perusahaan pada dasarnya adalah untuk memperoleh laba yang sebesar-besarnya.

Jenis Laba Akuntansi

1. Laba kotor adalah selisih dari pendapatan perusahaan atau penjualan dikurangi dengan biaya yang terjual atau harga pokok penjualan.

2.Laba oprasi adalah selisih antara laba kotor dengan biaya biaya operasi. Beban oprasi adalah seluruh bebam oprasi kecuali beban bungga dan beban pajak penghasilan sehingga laba oprasi dapat di sebut juuga laba sebelum bungga atau pajak

3. Laba bersih adalah hasil pengurangan antara laba sebelum pajak penghasilan dengan beban pajak penghasilan dan disesuaikan dengan pos pos luar biasa

penghasilan yang merupakan objek pajak pun dibedakan menjadi dua yaitu penghasilan yang di kenakan pajak penghasilan yang bersifat final dan penghasilan yang dikenakan pajak penghasilan yang berfsifat tidak final.

4. Perbedaan Antara Laba Akuntansi dan Laba Fiskal

Perbedaan laba akuntansi dengan laba fiskal yang timbul akibat standar perhitungan laba yang berbeda antara akuntansi komersial dengan perpajakan menyebabkan perusahaan setiap tahunnya melakukan rekonsiliasi fiskal (Suwandika dan Astika, 2013).

Menurut Fitrios (2008: 208) dalam Hasan, dkk (2014) menyatakan bahwa perbedaan yang timbul antara laporan keuangan komersial dan laporan keuangan fiskal dapat dikelompokkan menjadi beda tetap (permanent differences) dan beda temporer (temporary differences). Atas perbedaan ini maka harus dilakukan rekonsiliasi fiskal untuk mengetahui laba fiskal perusahaan.

a. Perbedaan Permanen/Tetap

tetapi dalam akuntansi perpajakan, penghasilan dalam bentuk natura bukan merupakan objek pajak. Contoh lain misalnya biaya sumbangan. Dalam akuntansi komersial biaya sumbangan diakui sebagai biaya, tetapi dalam akuntansi perpajakan, biaya sumbangan tidak diakui sebagai biaya (bukan objek pajak).Beda tetap mengakibatkan laba/rugi menurut akuntansi (pre tax income) berbeda secara tetap dengan laba kena pajak menurut fiscal (taxable income).(Sukrisno dan Estralita, 2012:218)

Beda tetap biasanya timbul karena peraturan perpajakan karena mengharuskan hal-hal berikut dikeluarkan dari Perhitungan Penghasilan Kena Pajak:

1. Penghasilan yang telah dikenakan PPh bersifat final (Pasal 4 ayat (2) UU PPh).

2. Penghasilan yang bukan obyek pajak (Pasal 4 ayat (3) UU PPh).

3. Pengeluaran yang tak berhubungan langsung dengan kegiatan usaha, yaitu mendapatkan, menagih, dan memelihara penghasilan serta pengeluaran yang sifat pemakaian penghasilan atau yang jumlahnya melebihi kewajaran (pasal 9 ayat (1) UU PPh).

4. Biaya yang digunakan untuk mendapatkan penghasilan yang bukan obyek pajak dan penghasilan yang telah dikenakan PPh bersifat fina 5. Penggantian sehubungan dengan pekerjaan atau jasa yang diberikan

b. Perbedaan Temporer

Menurut Harnanto (2003:112) perbedaan temporer adalah perbedaan antara dasar pengenaan pajak-DPP dari suatu aktiva atau kewajiban dengan nilai tercatat aktiva atau kewajiban tersebut, yang akan berakibat pada kenaikan atau bertambahnya laba fiskal periode mendatang atau berkurangnya laba fiskal periode mendatang, pada saat nilai tercatat aktiva dipulihkan atau nilai tercatat kewajiban diselesaikan atau dilunasi. Contohperbedaan temporer yaitu penyusutan, dalam akuntansi komersial pembebanan biaya penyusutan dilakukan berdasarkan umur ekonomis suatu aset, tetapi dalam akuntansi perpajakan, pembebanan biaya penyusutan dilakukan berdasarkan golongan kelompok. Perbedaan temporer yang mengakibatkan harus diakuinya aktiva dan/ atau kewajiban pajak-tangguhan terjadi atau timbul apabila:

1. Adanya penghasilan dan/atau beban yang harus diakui untuk perhitungan laba fiscal dan untuk menghiutng laba akuntansinya dalam periode yang berbeda;

2. Bagian dari biaya pemerolehan dalam suatu penggabungan usaha, yang secara substitansi merupakan suatu akuisisi, dialokasikan kepada aktiva atau kewajiban tertentu berdasar nilai wajarnya dan penyesuaian atau perlakuan akuntansi demikian tidak diperkenankan oleh peraturan perpajakan

4. Perbedaan nilai tercatat dengan dasar pengenaan pajak-DPP dari suatu aktiva atau kewajiban, pada saat pengakuan awalnya.

Menurut Soekrisno dan Estralita (2012:218) beda waktu biasanya timbul karena perbedaan metode yang dipakai antara pajak dan akuntansi dalam hal:

1. Akrual dan realisasi 2. Penyusutan dan amortisai 3. Penilaian persediaan

4. Kompensasi kerugian fiskal

5. Rekonsiliasi Fiskal

negatif (Persada dan Martini, 2010). Koreksi positif terjadi apabila laba menurut fiscal bertambah, biasanya dilakukan akibat adanya :

a. Beban yang tidak diakui oleh pajak

b. Penyusutan komersial lenih besar dari penyusutan fiskal c. Amortisasi komersial lebih besar dari amortisasi fiskal d. Penyesuaian fiskal positif lainnya

Sedangakan koreksi negatif terjadi apabila laba menurut fiscal berkurang yang biasanya karena adanya :

a. Penghasilan yang tidak termasuk obyek pajak b. Penghasilan yang dikenakan PPh bersifat final

c. Penyusutan komersial lebih kecil dari penyusutan fiskal d. Amortisasi komersial lebih kecil dari amortisasi fiskal e. Penghasilan yang ditangguhkan pengakuannya

6. Aliran Kas Operasi

digunakansebagai indikator dari jumlah waktu dan kepastian aliran kas masa depan. Arus kas dalam laporan keuangan akan dilaporkan didalam laporan arus kas (statement of cash flow).

Dalam laporan arus kas penerimaan dan pengeluaran kas diklasifikasikan menjadi tiga kategori utama yaitu arus kas dari aktivitas operasi, investasi dan pendanaan.(PSAK No. 2 tahun 2009).

1) Aktivitas Operasi

2) Akitivitas Investasi

3) Aktivitas Pendanaan

Pengungkapan terpisah arus kas yang berasal dari aktivitas pendanaan penting dilakukan karena berguna untuk memprediksi klaim atas arus kas masa depan oleh para penyedia modal entitas. Beberapa contoh arus kas yang berasal dari aktivitas pendanaan adalah:(a) penerimaan kas dari emisi saham atau instrumen modal lainnya; (b) pembayaran kas kepada pemilik untuk menarik atau menebus saham entitas; (c) penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotek, dan pinjaman jangka pendek dan jangka panjang lainnya; (d) pelunasan pinjaman;(e) pembayaran kas oleh penyewa (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa pembiayaan (finance lease). 7. Arus Kas Akrual

Dalam akuntansi dikenal istilah basis akrual (accrual basis) dan basis kas (cash basis). Menurut PSAK No.1 mengharuskan laporan keuangan disusun berdasarkan dasar akrual kecuali laporan arus kas.Besaran akrual adalah besaran pendapatan diakui pada saat hak kesatuan usaha timbul lantaran penyerahan barang ke pihak luar dan biaya diakui pada saat kewajiban timbul lantaran penggunaan sumber ekonomik yang melekat pada barang yang diserahkan tersebut. (Dechow dan Dichev, 2002)

secepat mungkin dengan tingkat kepastian yang layak. Akuntansi akrual dapat mengurangi masalah ketepatan waktu dan pengaitan yang terdapat pada akuntansi kas.Masalah ketepatan waktu (timing)mengacu pada arus kas yang tidak selalu terjadi kesamaan dengan aktivitas yang menghasilkan kas tersebut.Masalah penandingan atau pengaitan mengacu pada arus kas masuk dan keluar yang disebabkan oleh aktivitas usaha tetapi tidak dapat dikaitkan dengan waktu terjadinya.

Laba akrual didasarkan pada dua prinsip akuntansi, yakni pengakuan pendapatan dan prinsip penandingan.Prinsip pengakuan pendapatan meminta perusahaan untuk mengakui pendapatan ketika telah melaksanakan semua atau satu bagian substansi dari jasa-jasa yang harus diberikan dan penerimaan kas dari transaksi tersebut adalah pasti. Prinsip penandingan meminta perusahaan untuk mengakui semua biaya yang terkait dengan pendapatan dalam periode yang sama dimana pendapatan diakui. (Dahler dan Febrianto, 2006).

Menurut Subramanyam dan Wild, (2010) keunggulan akrual dalam menyajikan informasi yang relevan dibandingkan arus kas dapat dijelaskan sebagai berikut:

pendapatan yang dihasilkan dalm suatu perioade telah diakui, dan beban yang dicatat pada suatu periode hanya beban yang terkait dengan pendapatan tersebut.

2. Kondisi keuangan (financial condition). Akuntansi akrual menghasilkan neraca yang lebih mereflesikan secara akurat sumber daya yang tersedia bagi perusahaan untuk menghasilkan arus kas di masa depan.

3. Memprediksi arus kas masa depan (future cash flow). Laba akrual lebih unggul dalam memprediksi arus kas masa depan dibandingkan memprediksi arus kas sekarang. Dengan pengakuan pendapatan, laba akrual mencerminkan konsekuensi arus kas masa depan. Akuntansi akrual mengaitkan arus kas masuk dan keluar dengan lebih baik sepanjang waktu melalui proses pengaitan. Artinya lebih baik stabil dan merupakan alat prediksi arus kas yang lebih dapat diandalkan.

Akrual yang menjadi dasar pengukuran transaksi akuntansi dapat dibedakan menjadi dua yaitu: non discretionary accrual (akrual tidak bebas), dan discretionary accrual(akrual bebas) (Suranggane, 2007).

2) Dictionary accrual adalah akrual bebas dapat berupa suatu cara untuk mengurangi atau meningkatkan pelaporan laba yang sulit dideteksi karena sifatnya yang kontekstual dan subyektif.

8. Ukuran Perusahaan

Perusahaan yang memiliki total aktiva besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan positif. Pada tahap ini pula perusahaan memiliki prospek yang baik dalam jangka waktu yang relatif lama. Menurut Dira dan Astika (2014) semakin besar ukuran suatu perusahaan maka kelangsungan usaha perusahaan tersebut akan semakin tinggi dalam meningkatkan kinerja keuangan sehingga perusahaan tidak perlu melakukan praktek manipulasi laba.

B.Penelitian Terdahulu

persistensi laba, sedangkan arus kas akrual tidak memiliki pengaruh teerhadap persistensi laba.

Berbeda dengan penelitian dari Saputera, Norita dan Dillak (2017) yang menyimpulkan bahwa book tax differences dan aliran kas operasi berpengaruh signifikan terhadap persistensi laba, namun secara parsial hanya perbedaan permanen dan perbedaan temporer yang berpengaruh signifikan pada persistensi laba sedangkan aliran kas operasi tidak berpengaruh terhadap persistensi laba.

Selain itu dengan penelitian dari Fanani (2010) yang berjudul Analisis Faktor-Faktor Penentu Persistensi Laba menyimpulkan bahwa volatilitas arus kas, besaran akrual, volatilitas penjualan, tingkat hutang berpengaruh signifikan terhadap persistensi laba, tetapi siklus operasi tidak memiliki pengaruh yang signifikan terhadap persistensi laba.

Dalam penelitian Hasan, dkk (2014) tentang Pengaruh Perbedaan antara Laba Akuntansi dan Laba Fiskal terhadap Persistensi Laba menunjukan bahwa perbedaan laba akuntansi dan laba fiskal berpengaruh signifikan terhadap persistensi laba.

Sedangkan Malahayati, dkk (2015) dalam penelitiannya yang berjudul Pengaruh Ukuran Perusahaan terhadap Persistensi Laba, dan dampaknya terhadap Kualitas Labamenyimpulkan bahwa Ukuran Perusahaan berpengaruh positif terhadap persistensi laba.

perusahaan berpengaruh signifikan terhadap persistensi laba sedangkan perbedaan temporer tidak berpengaruh terhadap persistensi laba.

Selain itu dalam penelitian dari Fitrian dan Fadhlia (2016) yang berjudul pengaruh tingkat hutang dan arus kas akrual terhadap persistensi lababahwa pengaruh arus kas akrual tidak berpengaruhterhadap persistensi laba.

Berbeda dengan penelitian dari Barus dan Rica (2014) yang menyimpulkan bahwa secara slimutan aliran kas operasi, perbedaan laba akuntansi dengan laba fiskal dan tingkat hutang berpengaruh signifikan terhadap persistensi laba, namun secara parsial hanya aliran kas berpengaruh positif dan signifikan terhadap persistensi laba, sedangkan perbedaan laba akuntansi dengan laba fiskal dan tingkat hutang tidak berpengaruh sifnifikan terhadap persistensi laba.

Dalam penelitian Hasan, dkk (2014) tentang Pengaruh Perbedaan antara Laba Akuntansi dan Laba Fiskalpada Perusahaan yang Listing di Bursa Efek Indonesia terhadap persistensi laba menunjukan bahwa perbedaan antara laba akuntansi dan laba fiskal berpengaruh signifikan terhadap persistensi laba.

Dalam penelitian Rajizadeh dan Rajizadeh (2013) tentang Pengaruh arus kas opererasi,ukuran perusahaan, tingkat hutang, dan komisaris independen terhadap persistensi laba menunjukan bahwa Arus kas operasi, ukuran perusahaan berpengaruh positif terhadap persistensi laba.

Berbeda dengan penelitian Asih (2016) yang menyimpulkan bahwaboox tax differences berpengaruh terhadap persistensi laba, sedangkan Laba akrual tidak berpengaruh terhadap persistens laba.

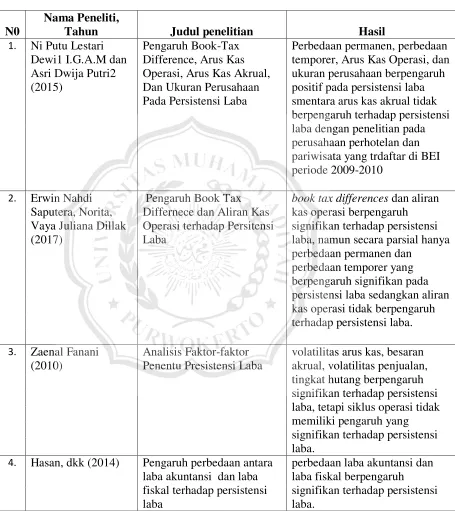

Tabel 2.1 Penelitian terdahulu

N0

Nama Peneliti,

Tahun Judul penelitian Hasil

1. Ni Putu Lestari Dewi1 I.G.A.M dan Asri Dwija Putri2 (2015)

Pengaruh Book-Tax Difference, Arus Kas Operasi, Arus Kas Akrual, Dan Ukuran Perusahaan Pada Persistensi Laba

Perbedaan permanen, perbedaan temporer, Arus Kas Operasi, dan ukuran perusahaan berpengaruh positif pada persistensi laba smentara arus kas akrual tidak berpengaruh terhadap persistensi laba dengan penelitian pada perusahaan perhotelan dan pariwisata yang trdaftar di BEI periode 2009-2010

2. Erwin Nahdi Saputera, Norita, Vaya Juliana Dillak (2017)

Pengaruh Book Tax Differnece dan Aliran Kas Operasi terhadap Persitensi Laba

book tax differences dan aliran kas operasi berpengaruh signifikan terhadap persistensi laba, namun secara parsial hanya perbedaan permanen dan

perbedaan temporer yang berpengaruh signifikan pada persistensi laba sedangkan aliran kas operasi tidak berpengaruh terhadap persistensi laba.

3. Zaenal Fanani (2010)

Analisis Faktor-faktor Penentu Presistensi Laba

volatilitas arus kas, besaran akrual, volatilitas penjualan, tingkat hutang berpengaruh signifikan terhadap persistensi laba, tetapi siklus operasi tidak memiliki pengaruh yang signifikan terhadap persistensi laba.

4. Hasan, dkk (2014) Pengaruh perbedaan antara laba akuntansi dan laba fiskal terhadap persistensi laba

perbedaan laba akuntansi dan laba fiskal berpengaruh

Lanjutan tabel 2.1

N0 Nama Peneliti, Tahun

Judul penelitian Hasil

5.

Rina Malahayati, Muhammad Arfan, Hasan Basri (2015)

Pengaruh Ukuran

Perusahaan Dan Financial Leverage Terhadap Persistensi Laba, Dan Dampaknya Terhadap Kualitas Laba

Ukuran perusahaan dan leverage berpengaruh positif terhadap persistensi laba

6. Nurul Septavita (2016)

Pengaruh Book Tax Differences, Arus Kas Operasi, Tingkat Hutang, Dan Ukuran Perusahaan Terhadap Persistensi Laba

Perbedaan temporer, arus kas operasi, tingkat hutang dan ukuran perusahaan berpengaruh signifikan terhadap persistensi laba sedangkan perbedaan temporer tidak berpengaruh terhadap persistensi laba. 7. Fitrian dan Fadhlia

(2016)

Pengaruh Tingkat Hutang Dan Arus Kas Akrual Terhadap Persistensi Laba (Studi Pada Perusahaan Property And Real Estate Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2014)

pengaruh tingkat hutang

berpengaruh terhadap persistensi laba sedangkan arus kas akrual tidak berpengaruh

8. Andreani Caroline Barusdan Vera Rica (2014)

Analisis Faktor-Faktor Yang Mempengaruhi Persistensi Laba Pada Perusahaan Manufaktur Di Bursa Efek Indonesia

secara slimutan aliran kas operasi, perbedaan laba

Lanjutan tabel 2.1

N0 Nama Peneliti, Tahun

Judul penelitian Hasil

9 Mudrika Alamsyah Hasan, Hardi & Sheila Nika Purwanti (2014)

Pengaruh Perbedaan Antara Laba Akuntansi Dan Laba Fiskal Terhadap Persistensi Laba Pada Perusahaan Yang Listing Di Bursa Efek Indonesia

perbedaan antara laba akuntansi dan laba fiskal berpengaruh signifikan terhadap persistensi laba

10 Aulia Eka Persada dan Dwi Martani (2010)

Analisis Faktor Yang

Mempengaruhi Book Taxgap Dan Pengaruhnya Terhadap Persistensi Laba

book tax gap permanen dan temporer secara signifikan mempengaruhi persistensi laba dan hasil penelitian juga menujukkan bahwa ada faktor-faktor lain yang mempengaruhi persistensi laba, seperti arus kas operasi dan akrual.

11 Rahmadhani (2016) Pengaruh Book-Tax Differences, Volatilitas Arus Kas, Volatilitas Penjualan, Besaran Akrual, Dan Tingkat Utang Terhadap

Persistensi Laba

Perbedaan permanen pada boox tax differences tidak berpengaruh terhadap persistensi laba,

perbedaan temporer pada boox tax differences, volatilitas arus kas, volatilitas penjualan, dan besaran akrual berpengaruh negatif terhadap persistensi laba, tingkat hutang berpengaruh positif terhadap persistensi laba

12 Rajizadeh dan Rajizadeh (2013)

Pengaruh arus kas opererasi, ukuran perusahaan, tingkat hutang, dan komisaris

independen terhadap persistensi laba

Arus kas operasi, ukuran perusahaan, tingkat hutang dan komisaris independen

berpengaruh positif terhadap persistensi laba.

13 Asih (2016) Pengaruh laba akrual terhadap

Lanjutan Tabel 2.1

N0 Nama Peneliti, Tahun

Judul penelitian

Hasil

14 Indra (2014) Pengaruh Volatilitas Arus Kas, Besaran Akrual Volatilitas Penjualan Terhadap Persistensi Laba

Volatilitas arus kas berpengaruh signifikan positif terhadap persistensi laba, besaran akrual dan volatilitas penjualan berpengaruh signifikan negatif terhadap persistensi laba.

C. Kerangka Pemikiran

Persistensi laba menunjukan laba yang berkualitas karena dengan laba yang persistenberarti perusahaan mampu mempertahankan labanya dari waktu ke waktu tanpa fluktuatif tajam. Faktor persistensi laba yang diteliti dalam penelitian ini adalah book tax difference , arus kas operasi, arus kas akrual dan ukuran perusahaan.

Arus kas juga dapat menunjukan pengaruh terhadap persistensi laba. Laporan arus kas untuk memperlihatkan aliran uang kas yang keluar atau masuk dalam perusahaan tersebut. Arus kas yang cenderung meningkat, laba perusahaan juga stabil karena jumlah arus kas dari aktivitas operasi merupakan indikator untuk menentukan apakah arus kas yang dihasilkan dari aktifitas cukup untuk memelihara kemampuan operasi perusahaan dan melakukan investasi baru tanpa engandalkan pada sumber pendanaan dari luar. Laba yang dilaporkan stabil maka akan semakin baik perusahaan tersebut.

Faktor lain yang mempengaruhi persistensi laba adalah arus kas akrual. Perusahaan yang memiliki laba yang persisten adalah perusahaan yang labanya memiliki sedikit atau tidak mengandung gangguan dan estimasi serta dapat mencerminkan kinerja keuangan perusahaan yang sesungguhnya. Gangguan dalam laba tersebut disebabkan oleh penerapan konsep akrual dalam akuntansi, dengan demikian semakin besar akrual maka akan semakin rendah tingkat persistensi laba yang berarti besaran akrual memiliki hubungan negatif terhadap persistensi laba.

juga akan mempengaruhi persistensi laba dan kesinambungan perusahaan dalam mencari calon investor yang akan dicurigai sebagai praktik modifikasi laba.Adapun model kerangka pemikiran adalah sebagai berikut:

H1+

H2+

H3 +

H4 -

H5 +

D. Rumusan Hipotesis

Hipotesis merupakan jawaban sementara dari suatu rumusan masalah peneliti, dikatakan sementara karena jawaban yang telah diberiakn baru didasarkan pada teori yang relevan dan belum didasarkan pada fakta-fakta yang empiris yang diperoleh melalui pengumpulan data. Jika hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah suatu penelitian namun belum jawaban emprik (Sugiono, 2013).

Perbedaan permanen (X1)

Perbedaan Temporer (X2)

Arus Kas Operasi (X3)

Arus Kas Akrual (X4)

Ukuran Perusahaan (X5)

1. Pengaruh book tax difference yang diukur dari perbedaan permanen

terhadap persistensi laba

Menurut PSAK 46 Perbedaan permanen adalah perbedaan pengakuan pajak yang timbul karena terjadi transaksi-transaksi pendapatan dan biaya yang diakui menurut akuntansi komersial dan tidak diakui menurut fiskal (pajak). Jadi dapat dikatakan bahwa berdasarkan ketentuan peraturan perundang-undangan perpajakan, ada beberapa penghasilan yang bukan merupakan objek pajak, sedangkan secara komersial penghasilan tersebut diakui sebagai penghasilan.

agent akan cenderung melakukan transaksi-transaksi yang termasuk dalam objek pajak yang dapat diakui dalam koreksi fiskal.

Dari uraian diatas, pernyataan tersebut diperkuat oleh Hasan dkk (2014), Septavita (2016), Zulaikha (2014), dan Waluyo (2016) bahwa perbedaan permanen berpengaruh positif terhadap persistensi laba. Hipotesis yang dirumuskan adalah :

H1 : Perbedaan permanen berpengaruh positif terhadap

persistensi laba

2. Pengaruh book tax difference yang diukur dari Perbedaan Temporer

terhadap Persistensi Laba

Perbedaan temporer atau waktu disebabkan karena adanya perbedaan waktu pengakuan penghasilan dan biaya untuk penghitungan laba. Komersial mengakuinya sebagai penghasilan atau biaya pada periode yang bersangkutan. Lestari (2011).Penghasilan kena pajak atau laba fiskal merupakan terminologi pada perpajakan yang berarti laba atau rugi selama satu periode yang dihitung berdasarkan peraturan perpajakan dan menjadi dasar menghitung pajak penghasilan.(Martini dan Persada, 2009).

Dari uraian diatas, pernyataan tersebut diperkuat oleh penelitian yang dilakukan oleh Septavita (2016), Hasan dkk (2014) bahwa perbedaan temporer berpengaruh positif terhadap persistensi laba. Hipotesis yang dirumuskan adalah :

H2 : Perbedaan temporer berpengaruh positif terhadap

persistensi laba

3. Pengaruh Arus Kas Operasi terhadap Persistensi Laba

Arus kas dari aktivitas operasi dapat mencerminkan bagaimana hasil dari kegiatan operasional dari suatu perusahaan. Nany (2013) menjelaskan arus kas operasi sebagian besar berasal dari aktivitas berulang yang dilakukan oleh perusahaan secara terus menerus, sehingga arus kas operasi sudah dapat dianggarkan sebelumnya.Arus kas dari aktivitas operasi terutama diperoleh dari penghasilan atau pendapatan utama perusahaan.Besarnya jumlah arus kas operasi dapat dilihat pada laporan arus kas yang terdapat dalam laporan keuangan perusahaan diskala dengan total aktiva (Saputro, 2011).

Banyaknya aliran kas operasi maka akan meningkatkan persistensi laba. Sehingga aliran kas operasi sering digunakan sebagai cek atas persistensi laba dengan pandangan bahwa semakin tinggi aliran kas operasi terhadap laba maka semakin tinggi pula kualitas laba atau persistensi laba tersebut.

(2016)menemukan bukti empiris bahwa arus kas operasi berpengaruh terhadap persistensi laba. Dengan demikian hipotesis nya adalah:

H3 : Arus kas operasi memiliki pengaruh positif terhadap

persistensi laba.

4. Pengaruh Arus Kas Akrual terhadap Persistensi Laba

Laba akuntansi merupakan laba yang disajikan oleh perusahaan didalam laporan keuangan yang digunakan sebagai pengambilan keputusan.Berdasarkan teori keagenan pentingnya peranan laba akuntansi bagi penggunalaporan keuangan membuat pihakmanajemen memungkinkan untuk merekayasa laba tersebut agar dapat menarik calon investor dan kreditur untuk menanamkan modalnya lebih banyak lagi.

Berdasarkan uraian diatas maka hipotesis yang akan diuji dalam penelitian ini yaitu sebagai berikut.

H4: Arus kas akrual memiliki pengaruh negatif terhadap

persistensi laba.

6. Ukuran perusahaan terhadap Persistensi Laba

Pengelompokan perusahaan atas dasar skala operasi (besar atau kecil) dapat dipakai oleh investor sebagai salah satu variabel dalam menentukan keputusan investasi.Tolok ukur yang menunjukkan besar kecilnya suatu perusahaan, antara lain total penjualan, rata-rata tingkat penjualan dan total aktiva (Panjaitan, 2004).Semakin besarnya suatu perusahaan, maka diharapkan pula pertumbuhan laba yang tinggi. Pertumbuhan laba yang tinggi juga akan mempengaruhi persistensi laba dan kesinambungan perusahaan dalam menarik calon investor yang akan dicurigai sebagai praktik modifikasi laba. Berdasarkan teori keagenan, sumber daya yang dimiliki oleh perusahaan dapat digunakan oleh agent, yaitu dengan caramemaksimalkan kinerja perusahaan sehingga akan memperoleh laba yang tinggi.

(Waluyo, 2016), juga menemukan bahwa ukuran perusahaan berpengaruh positif terhadap persistensi laba.

Dari hasil penelitia tersebut maka dapat dirumuskan hipotesis sebagai berikut: