31

ANALISIS dan HASIL PENELITIAN

4.1 Pelaksanaan Kegiatan Distribusi Perusahaan

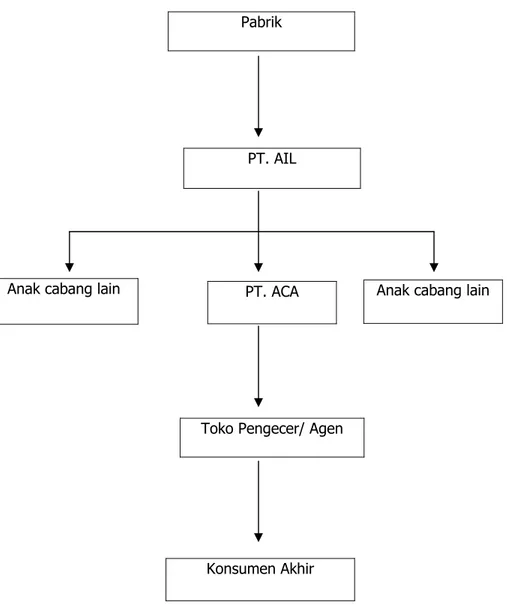

Untuk melaksanakan kegiatan pemasarannya, PT. ANUGERAH IDEALESTARI telah menunjuk PT. ANUGERAH CENTRAL AUTOMOTIVE sebagai distributor tunggal di Jakarta yang salah satu kegiatannya menyalurkan produk spare part produksi PT. TRIMITRA BATERAI PERKASA ke seluruh Indonesia. Seluruh produk spare part tersebut didistribusikan PT. ANUGERAH CENTRAL AUTOMOTIVE ke toko-toko pengecer yang tersebar di hampir seluruh wilayah Jakarta.

PT. ANUGERAH CENTRAL AUTOMOTIVE

dalam menyalurkan barang agar sampai ke tangan konsumen menggunakan saluran distribusi tidak langsung, yaitu saluran distribusi tiga

tingkat (three-level channel). Proses distribusi tersebut dapat digambarkan sebagai berikut :

PT. TRIMITRA BATERAI PERKASA

→

PT ANUGERAH IDEALESTARI→

PT. ANUGERAH CENTRAL AUTOMOTIVE→

Toko-toko Pengecer→

Konsumen AkhirDalam pelaksanaan kegiatan distribusinya, PT. ANUGERAH CENTRAL AUTOMOTIVE tetap berpegang pada kebijakan-kebijakan yang ditetapkan oleh PT. ANUGERAH IDEALESTARI sebagai induk perusahaan. Sebagai pedagang besar spare part, PT. ANUGERAH CENTRAL AUTOMOTIVE tidak menjual produknya secara eceran langsung kepada konsumen perorangan melainkan hanya dapat menjual kepada toko-toko pengecer / supplier. Oleh karena itu, jumlah pelanggannya relatif tidak banyak dan pertambahan nama pelanggan tidak terlalu sering. Berikut ini digambarkan mengenai alur saluran distribusi spare part di Jakarta, seperti pada gambar 4.1. dibawah ini :

Pabrik

Konsumen Akhir

Gambar 4.1. Alur Saluran Distribusi Produk Spare Part di Jakarta pada PT. ANUGERAH CENTRAL AUTOMOTIVE

Sumber : PT. ANUGERAH CENTRAL AUTOMOTIVE PT. AIL

PT. ACA

Anak cabang lain Anak cabang lain

Untuk menjadi distributor harus memiliki ijin menyimpan spare part untuk dijual dalam jumlah besar di suatu tempat tertentu sesuai dengan yang tercantum dalam surat ijin. Dalam mencapai sasaran perusahaan, distributor harus berkewajiban untuk mengantar pesanan spare part dengan tepat waktu, selain itu pula pendekatan dari para sales terhadap para pengecer juga harus berjalan dengan baik, dalam hal ini penagihan harus sesuai dengan perjanjian yang telah ditentukan sehingga para pengecer bersedia untuk memesan kembali kepada distributor. Dalam bidang spare part yang menjadi pengecer adalah :

a. OPEL

b. Mercy

c. Volvo d. Audi

Dalam melakukan tugasnya, sales dianggap mewakili perusahaan dalam membawa nama baik perusahaan, untuk itu pendekatan yang dilakukan harus sopan agar memberikan kesan yang baik kepada calon pembeli sehingga dapat mempengaruhi mereka untuk membeli produk yang ditawarkan, pelayanan tersebut dimaksudkan untuk menambah kepercayaan pembeli kepada perusahaan bahwa pilihannya tepat.

Dalam melakukan pendekatan kepada calon pembeli, para sales mempunyai suatu catatan untuk mengetahui sejauh mana pendekatan yang di lakukan kepada calon pembeli. Catatan tersebut adalah :

a. Rencana atau laporan kunjungan

Rencana atau laporan kunjungan adalah suatu catatan tentang kunjungan yang dilakukan kepada calon pembeli yang pertama kali dikunjungi atau calon pembeli yang dikunjungi tanpa direncanakan terlebih dahulu yang ditemui pada saat mengadakan kunjungan keluar. Catatan ini merupakan hasil kunjungan yang dilakukan para sales.

b. Data pelanggan

Data pelanggan adalah catatan tentang data orang yang pernah membeli produk. Data tersebut berisi nama, alamat, nomor telepon, dan produk yang telah dibeli.

c. Rencana penjualan

Catatan ini merupakan rencana yang diperoleh setiap bulan, selain itu juga berguna untuk mencocokkan dengan persediaan yang ada.

4.2 Analisis Kuantitatif

Untuk mengukur pengaruh antara biaya distribusi terhadap hasil penjualan pada PT. ANUGERAH CENTRAL AUTOMOTIVE , digunakan teknik analisis data regresi berganda.

Dalam usaha penyaluran barang ke konsumen, perusahaan mengeluarkan sejumlah dana yang diperlukan untuk membiayai setiap kegiatan penyaluran tersebut yaitu biaya distribusinya.

Biaya distribusi yang dimaksud adalah biaya transportasi (meliputi biaya tol, biaya parkir, biaya bahan bakar, dan biaya servis kendaraan), biaya komisi penjualan sales (biaya diperoleh dari hasil perkalian antara jumlah pesanan masing-masing produk dengan komisi masing-masing produk), dan biaya gudang (meliputi biaya sewa gudang dan biaya listrik di gudang).

Biaya distribusi yang dikeluarkan perusahaan setiap bulannya mengalami perubahan. Untuk mengetahui apakah kebijaksanaan saluran distribusi yang dijalankan dapat meningkatkan penjualan sesuai yang diharapkan, maka dibutuhkan analisis yang menunjukan biaya-biaya dari kegiatan distribusi yang dikeluarkan dan penerimaan penjualan dari PT. ANUGERAH CENTRAL AUTOMOTIVE.

Berikut ini adalah laporan hasil penjualan PT. ANUGERAH CENTRAL AUTOMOTIVE, biaya transportasi, biaya komisi penjualan sales, dan biaya gudang periode Juli 2002 sampai dengan Juli 2003.

Tabel 4.1 Biaya Transportasi pada PT. ANUGERAH CENTRAL AUTOMOTIVE periode Juli 2002 sampai dengan Juli 2003.

Periode Biaya Transportasi (Rp)

Juli 2002 Agustus 2002 September 2002 Oktober 2002 November 2002 Desember 2002 Januari 2003 Februari 2003 Maret 2003 April 2003 Mei 2003 Juni 2003 Juli 2003 2.644.000 1.652.000 1.657.000 1.429.000 1.992.000 1.732.000 2.109.000 3.250.000 2.890.000 2.731.000 1.251.000 1.771.000 1.811.000

Perhitungan persentase perubahan biaya transportasi perbulan adalah sebagai berikut: N =

100

%

0 0x

x

x

x

i−

Dimana :N = Persentase perubahan biaya transportasi

Xi = Biaya transportasi pada bulan yang bersangkutan X0 = Biaya transportasi pada bulan sebelumnya

Bulan Agustus 2002 : N =

100

%

37

,

52

%

000

.

644

.

2

000

.

644

.

2

000

.

652

.

1

−

=

−

x

Bulan September 2002 : N =100

%

0

,

30

%

000

.

652

.

1

000

.

652

.

1

000

.

657

.

1

−

=

x

Bulan Oktober 2002 : N =100

%

13

,

76

%

000

.

657

.

1

000

.

657

.

1

000

.

429

.

1

−

=

−

x

Bulan November 2002 : N =100

%

39

,

40

%

000

.

429

.

1

000

.

429

.

1

000

.

992

.

1

−

=

x

Bulan Desember 2002 : N =100

%

13

,

05

%

000

.

992

.

1

000

.

992

.

1

000

.

732

.

1

−

=

−

x

Bulan Januari 2003 : N =

100

%

21

,

77

%

000

.

732

.

1

000

.

732

.

1

000

.

109

.

2

−

=

x

Bulan Februari 2003 : N =100

%

54

,

10

%

000

.

109

.

2

000

.

109

.

2

000

.

250

.

3

=

−

x

Bulan Maret 2003 : N =100

%

11

,

08

%

000

.

250

.

3

000

.

250

.

3

000

.

890

.

2

−

=

−

x

Bulan April 2003 : N =100

%

5

,

5

%

000

.

890

.

2

000

.

890

.

2

000

.

731

.

2

−

=

−

x

Bulan Mei 2003 : N =100

%

54

,

19

%

000

.

731

.

2

000

.

731

.

2

000

.

251

.

1

−

=

−

x

Bulan Juni 2003 : N =100

%

41

,

57

%

000

.

251

.

1

000

.

251

.

1

000

.

771

.

1

−

=

x

Bulan Juli 2003 : N =100

%

2

,

26

%

000

.

771

.

1

000

.

771

.

1

000

.

811

.

1

−

=

x

Pada bulan Juli 2002, biaya transportasi sangat besar, hal ini dikarenakan perusahaan harus mengambil barang dari induk perusahaan terlebih dahulu, kegiatan pengangkutan barang dilakukan dari gudang induk perusahaan sampai ke gudang perusahaan. Karena barang-barang yang akan dipindahkan sangat banyak, maka diperlukan waktu yang lama dan biaya pengangkutan yang besar.

Pada bulan Agustus 2002, biaya transportasi mengalami penurunan sebesar 37,52% menjadi Rp 1.652.000. Pada bulan Oktober 2002, biaya transportasi mengalami penurunan sebesar 13,76% menjadi Rp 1.429.000. Pada bulan Desember 2002, biaya transportasi mengalami penurunan sebesar 13,05% menjadi Rp 1.732.000. Pada bulan Maret 2003, biaya transportasi mengalami penurunan sebesar 11,08% menjadi Rp 2.890.000. Pada bulan April 2003, biaya transportasi mengalami penurunan sebesar 5,5% menjadi Rp 2.731.000. Pada bulan Mei 2003, biaya transportasi mengalami penurunan sebesar 54,19% menjadi Rp 1.251.000.

Penurunan ini disebabkan oleh penjualan yang menurun pada bulan yang bersangkutan. Perusahaan tidak banyak melakukan pengiriman barang sehingga otomatis biaya transportasi pun menurun.

Tabel 4.2 Biaya Komisi Penjualan Sales pada PT. ANUGERAH CENTRAL AUTOMOTIVE periode Juli 2002 sampai dengan Juli 2003.

Periode Biaya Komisi Penjualan Sales

(Rp) Juli 2002 Agustus 2002 September 2002 Oktober 2002 November 2002 Desember 2002 Januari 2003 Februari 2003 Maret 2003 April 2003 Mei 2003 Juni 2003 Juli 2003 593.150 640.720 1.125.540 1.575.670 1.450.330 1.745.370 2.133.850 2.440.700 2.517.000 2.764.440 1.125.000 1.345.730 1.470.640

Sumber : PT. ANUGERAH CENTRAL AUTOMOTIVE

Perhitungan persentase perubahan biaya komisi penjualan sales perbulan adalah sebagai berikut: N =

100

%

0 0x

x

x

x

i−

Dimana :N = Persentase perubahan biaya komisi penjualan sales

Xi = Biaya komisi penjualan sales pada bulan yang bersangkutan X0 = Biaya komisi penjualan sales pada bulan sebelumnya

Bulan Agustus 2002 : N =

100

%

8

,

02

%

150

.

593

150

.

593

720

.

640

−

=

x

Bulan September 2002 : N =100

%

75

,

67

%

720

.

640

720

.

640

540

.

125

.

1

−

=

x

Bulan Oktober 2002 : N =100

%

39

,

99

%

540

.

125

.

1

540

.

125

.

1

670

.

575

.

1

−

=

x

Bulan November 2002 : N =100

%

7

,

95

%

670

.

575

.

1

670

.

575

.

1

330

.

450

.

1

−

=

−

x

Bulan Desember 2002 : N =

100

%

20

,

34

%

330

.

450

.

1

330

.

450

.

1

370

.

745

.

1

=

−

x

Bulan Januari 2003 : N =100

%

22

,

26

%

370

.

745

.

1

370

.

745

.

1

850

.

133

.

2

=

−

x

Bulan Februari 2003 : N =100

%

14

,

38

%

850

.

133

.

2

850

.

133

.

2

700

.

440

.

2

=

−

x

Bulan Maret 2003 : N =100

%

3

,

13

%

700

.

440

.

2

700

.

440

.

2

000

.

517

.

2

=

−

x

Bulan April 2003 : N =100

%

9

,

83

%

000

.

517

.

2

000

.

517

.

2

440

.

764

.

2

=

−

x

Bulan Mei 2003 : N =100

%

59

,

30

%

440

.

764

.

2

440

.

764

.

2

000

.

125

.

1

−

=

−

x

Bulan Juni 2003 : N =100

%

19

,

62

%

000

.

125

.

1

000

.

125

.

1

730

.

345

.

1

=

−

x

Bulan Juli 2003 : N =

100

%

9

,

28

%

730

.

345

.

1

730

.

345

.

1

640

.

470

.

1

=

−

x

Pada bulan–bulan pertama perusahaan baru berdiri, biaya komisi penjualan sales masih rendah, hal ini dikarenakan transaksi penjualan perusahaan yang masih belum banyak, sales yang direkrut waktu itu hanya tiga orang. Setelah beberapa bulan berikutnya, perusahaan baru merekrut tambahan sales untuk meningkatkan persentase penjualan sehingga akan mempengaruhi angka penjualan perusahaan. Sistem pembagian komisi sales adalah sebagai berikut :

1. 0,5% - G force

2. 1% - Spare part Ichiban

3. 1,5% - Ban motor, Grand power (aki motor) 4. 2% - Oli, Ferve, Zexel, G master

5. 2,5% - G light, air aki, kepala aki

6. 1,5% sampai 2% - sisa produk yang lainnya

Pada bulan November 2002, biaya komisi penjualan sales mengalami penurunan sebesar 7,95% menjadi Rp 1.450.330. Pada bulan Mei 2003, biaya komisi penjualan sales mengalami penurunan sebesar 59,30% menjadi Rp 1.125.000. Penurunan ini disebabkan oleh arus pergantian sales pada bulan yang bersangkutan. Apabila biaya komisi yang diberikan kecil, maka angka penjualan perusahaan juga tidak akan besar karena sales tidak bersemangat dan tidak tertantang untuk mengejar angka penjualan sebesar-besarnya.

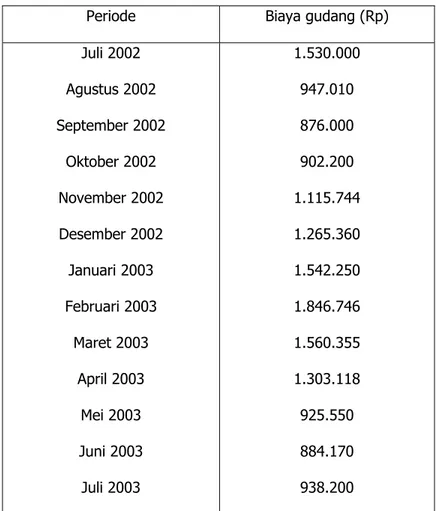

Tabel 4.3 Biaya gudang pada PT. ANUGERAH CENTRAL AUTOMOTIVE periode Juli 2002 sampai dengan Juli 2003.

Periode Biaya gudang (Rp)

Juli 2002 Agustus 2002 September 2002 Oktober 2002 November 2002 Desember 2002 Januari 2003 Februari 2003 Maret 2003 April 2003 Mei 2003 Juni 2003 Juli 2003 1.530.000 947.010 876.000 902.200 1.115.744 1.265.360 1.542.250 1.846.746 1.560.355 1.303.118 925.550 884.170 938.200

Perhitungan persentase perubahan biaya gudang perbulan adalah sebagai berikut : N =

100

%

0 0x

x

x

x

i−

Dimana :N = Persentase perubahan biaya gudang

Xi = Biaya gudang pada bulan yang bersangkutan X0 = Biaya gudang pada bulan sebelumnya

Bulan Agustus 2002 : N =

100

%

38

,

10

%

000

.

530

.

1

000

.

530

.

1

010

.

947

−

=

−

x

Bulan September 2002 : N =100

%

7

,

50

%

010

.

947

010

.

947

000

.

876

−

=

−

x

Bulan Oktober 2002 : N =100

%

2

,

99

%

000

.

876

000

.

876

200

.

902

−

=

x

Bulan November 2002 : N =100

%

23

,

67

%

200

.

902

200

.

902

744

.

115

.

1

−

=

x

Bulan Desember 2002 : N =100

%

13

,

41

%

744

.

115

.

1

744

.

115

.

1

360

.

265

.

1

−

=

x

Bulan Januari 2003 : N =

100

%

21

,

88

%

360

.

265

.

1

360

.

265

.

1

250

.

542

.

1

=

−

x

Bulan Februari 2003 : N =100

%

19

,

74

%

250

.

542

.

1

250

.

542

.

1

746

.

846

.

1

=

−

x

Bulan Maret 2003 : N =100

%

15

,

51

%

746

.

846

.

1

746

.

846

.

1

355

.

560

.

1

−

=

−

x

Bulan April 2003 : N =100

%

16

,

49

%

355

.

560

.

1

355

.

560

.

1

118

.

303

.

1

−

=

−

x

Bulan Mei 2003 : N =100

%

28

,

97

%

118

.

303

.

1

118

.

303

.

1

550

.

925

−

=

−

x

Bulan Juni 2003 : N =100

%

4

,

47

%

550

.

925

550

.

925

170

.

884

−

=

−

x

Bulan Juli 2003 : N =100

%

6

,

11

%

170

.

884

170

.

884

200

.

938

=

−

x

Biaya gudang pada bulan Juli 2002 besar dikarenakan perusahaan yang baru berdiri harus memasukkan barang-barang ke gudang persediaan agar kegiatan pendistribusian barang pada bulan berikutnya dapat berjalan dengan lancar.

Pada bulan Agustus 2002, biaya gudang mengalami penurunan sebesar 38,10% menjadi Rp 947.010. Pada bulan September, biaya gudang mengalami penurunan sebesar 7,50% menjadi Rp 876.000. Pada bulan Maret 2003, biaya gudang mengalami penurunan sebesar 15,51% menjadi Rp 1.560.355. Pada bulan April 2003, biaya gudang mengalami penurunan sebesar 16,49% menjadi Rp 1.303.118. Pada bulan Mei 2003, biaya gudang mengalami penurunan sebesar 28,97% menjadi Rp 925.550. Pada bulan Juni, biaya gudang mengalami penurunan sebesar 4,47% menjadi Rp 884.170.

Kenaikan biaya gudang dari bulan Juli 2002 sampai dengan Juli 2003, disebabkan kenaikan biaya pemeliharaan barang, biaya pemeliharaan gudang, dan biaya keamanan gudang. Selain itu, bila biaya sewa gudang semakin mahal maka biaya gudang akan ikut bertambah.

Tabel 4.4 Hasil Penjualan pada PT. ANUGERAH CENTRAL AUTOMOTIVE periode Juli 2002 sampai dengan Juli 2003.

Periode Hasil Penjualan (Rp)

Juli 2002 Agustus 2002 September 2002 Oktober 2002 November 2002 Desember 2002 Januari 2003 Februari 2003 Maret 2003 April 2003 Mei 2003 Juni 2003 Juli 2003 53.543.414 64.808.357 60.362.905 111.229.487 142.887.143 109.333.148 242.379.906 303.274.610 432.217.191 594.008.141 398.271.584 365.250.620 255.756.963

Sumber : PT. ANUGERAH CENTRAL AUTOMOTIVE

N =

100

%

0 0x

x

x

x

i−

Dimana :N = Persentase perubahan hasil penjualan

Xi = Hasil penjualan pada bulan yang bersangkutan X0 = Hasil penjualan pada bulan sebelumnya

Bulan Agustus 2002 : N =

100

%

21

,

04

%

414

.

543

.

53

414

.

543

.

53

357

.

808

.

64

−

=

x

Bulan September 2002 : N =100

%

6

,

86

%

357

.

808

.

64

357

.

808

.

64

905

.

362

.

60

−

=

−

x

Bulan Oktober 2002 : N =100

%

84

,

27

%

905

.

362

.

60

905

.

362

.

60

487

.

229

.

111

−

=

x

Bulan November 2002 : N =100

%

28

,

46

%

487

.

229

.

111

487

.

229

.

111

143

.

887

.

142

−

=

x

Bulan Desember 2002 : N =100

%

23

,

48

%

143

.

887

.

142

143

.

887

.

142

148

.

333

.

109

−

=

−

x

Bulan Januari 2003 : N =

100

%

121

,

69

%

148

.

333

.

109

148

.

333

.

109

906

.

379

.

242

=

−

x

Bulan Februari 2003 : N =100

%

25

,

12

%

906

.

379

.

242

906

.

379

.

242

610

.

274

.

303

=

−

x

Bulan Maret 2003 : N =100

%

42

,

52

%

610

.

274

.

303

610

.

274

.

303

191

.

217

.

432

=

−

x

Bulan April 2003 : N =100

%

37

,

43

%

191

.

217

.

32

191

.

217

.

32

141

.

008

.

594

=

−

x

Bulan Mei 2003 : N =100

%

32

,

95

%

141

.

008

.

594

141

.

008

.

594

584

.

271

.

398

−

=

−

x

Bulan Juni 2003 : N =100

%

8

,

29

%

584

.

271

.

398

584

.

271

.

398

620

.

250

.

365

−

=

−

x

Bulan Juli 2003 : N =100

%

29

,

98

%

620

.

250

.

365

620

.

250

.

365

963

.

756

.

255

−

=

−

x

PT. ANUGERAH CENTRAL AUTOMOTIVE pada bulan-bulan pertama belum diperbolehkan untuk menjual produk aki G force yang merupakan produk pembangkit angka penjualan karena harganya yang mahal. Sehingga angka penjualan pada bulan-bulan pertama masih rendah. Pada saat itu sudah ada dealer lain yang ditunjuk untuk menjual produk aki G force ini. Pada bulan Oktober 2002, PT. ANUGERAH CENTRAL AUTOMOTIVE baru diperbolehkan untuk menjual produk aki G force ini.

Dari tabel diatas dapat dilihat bahwa hasil penjualan spare part pada PT. ANUGERAH CENTRAL AUTOMOTIVE dari bulan Juli 2002 sampai Juli 2003 mengalami kenaikan dan penurunan. Penurunan terjadi pada bulan September 2002, Desember 2002, Mei 2003, Juni 2003, dan Juli 2003 disebabkan karena manajemen yang kurang efisien, armada pengangkutan kurang, serta persaingan antar pabrik yang semakin ketat, dimana perusahaan pesaing memonopoli pangsa pasar dengan strategi harga yang sangat rendah.

Pada bulan September 2002, hasil penjualan mengalami penurunan sebesar 6,86% menjadi Rp 60.362.905. Pada bulan Desember 2002, hasil penjualan mengalami penurunan sebesar 23,48% menjadi Rp. 109.333.148. Pada bulan Mei 2003, hasil penjualan mengalami penurunan sebesar 32.95% menjadi Rp 398.271.584. Pada bulan Juni 2003, hasil penjualan mengalami penurunan sebesar 8,29% menjadi Rp 365.250.620. Pada bulan Juli 2003, hasil penjualan mengalami penurunan sebesar 29,98% menjadi Rp 255.756.963.

4.3 Analisis Korelasi

Untuk mengetahui hubungan antara variabel x dan y, maka digunakan analisis koefisien korelasi. Menurut Sugiono (1999, p182), rumus koefisien korelasi dan koefisien determinasi adalah sebagai berikut :

Koefisien Determinasi :

∑

∑

+

∑

+

∑

=

1 1 2 22 3 3 2.

.

.

y

y

x

b

y

x

b

y

x

b

r

Koefisien Korelasi : r = √ r2 Dimana : r2 = Koefisien determinasi r = Koefisien korelasi X1 = Biaya transportasi

X2 = Biaya komisi penjualan sales

X3 = Biaya gudang Y = Hasil penjualan

b1 = Estimasi koefisien regresi untuk variabel x1

b2 = Estimasi koefisien regresi untuk variabel x2

b3 = Estimasi koefisien regresi untuk variabel x3

4.3.1 Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Tabel 4.5 Pedoman Interpretasi Koefisien Korelasi

Interval koefisien Tingkat hubungan

0.0 – 0.199 0.20 - 0.399 0.40 – 0.599 0.60 – 0.799 0.80 – 1.00 Sangat rendah Rendah Sedang Kuat Sangat kuat

Sumber : Sugiyono dalam bukunya “Metode Penelitian Bisnis”

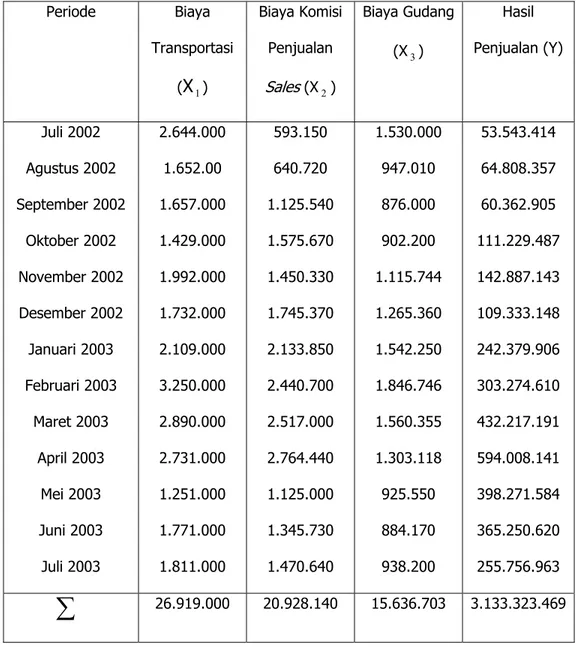

Dibawah ini adalah tabel koefisien korelasi antara biaya transportasi (X1), biaya komisi penjualan sales (X2), biaya gudang (X3) dengan penjualan (Y) :

Tabel 4.6 Korelasi Antara Biaya Distribusi Dengan Penjualan pada

PT. ANUGERAH CENTRAL AUTOMOTIVE periode Juli 2002 sampai dengan Juli 2003 (dalam jutaan Rupiah)

Periode Biaya Transportasi (

X

1) Biaya Komisi Penjualan Sales (X2) Biaya Gudang (X3) Hasil Penjualan (Y) Juli 2002 Agustus 2002 September 2002 Oktober 2002 November 2002 Desember 2002 Januari 2003 Februari 2003 Maret 2003 April 2003 Mei 2003 Juni 2003 Juli 2003 2.644.000 1.652.00 1.657.000 1.429.000 1.992.000 1.732.000 2.109.000 3.250.000 2.890.000 2.731.000 1.251.000 1.771.000 1.811.000 593.150 640.720 1.125.540 1.575.670 1.450.330 1.745.370 2.133.850 2.440.700 2.517.000 2.764.440 1.125.000 1.345.730 1.470.640 1.530.000 947.010 876.000 902.200 1.115.744 1.265.360 1.542.250 1.846.746 1.560.355 1.303.118 925.550 884.170 938.200 53.543.414 64.808.357 60.362.905 111.229.487 142.887.143 109.333.148 242.379.906 303.274.610 432.217.191 594.008.141 398.271.584 365.250.620 255.756.963∑

26.919.000 20.928.140 15.636.703 3.133.323.469Dari tabel diatas maka diperoleh hasil sebagai berikut : 1. Koefisien determinasi

⇒

r2 = 57,36%2. koefisien korelasi

⇒

r = 0,76 3. Fungsi regresi :Y = 6,05173 + 134,621 X1 + 187,791 X2 – 333,023 X3

Hasil diatas didapat dengan cara menggunakan software pengolahan data statistik yakni, STATGRAPHIC PLUS 2.1 hasil tampilan pengolahan software statistik dapat dilihat di bagian lampiran. Dari hasil diatas maka dapat diketahui antara variabel X dan Y memiliki hubungan yang positif, yakni sebesar 0,76 dan dapat diberi interpretasi bahwa nilai tersebut memiliki hubungan positif kuat diantara biaya transportasi (X1), biaya komisi penjualan sales (X2), biaya gudang (X3), dan hasil penjualan (Y).

Untuk mengetahui berapa besarnya kontribusi biaya distribusi terhadap penjualan maka dapat dilihat dari hasil koefisien determinasi yang menunjukkan nilai sebesar 57,36%, artinya kontribusi nilai X1, X2 dan X3 terhadap Y adalah sebesar 57,36% dan sisa sebesar 42,64% dipengaruhi faktor lain seperti promosi, harga, pasar, dan pesaing.

4.3.2 Pengujian koefisien korelasi

Koefisien korelasi yang dihasilkan diatas harus kembali diuji guna membuktikan tingkat keakuratan hubungan antara variabel X dan variabel Y. untuk menguji koefisien korelasi (r) tersebut dapat dilakukan dengan uji hipotesis, dalam pengujian ini akan digunakan

t

tabelyang akan dibandingkan dengan

t

hitung jugaf

tabel yang dibandingkan denganf

hitung.Dimana ada pendugaan bahwa pelaksanaan saluran distribusi yang diukur melalui biaya transportasi, biaya komisi penjualan sales, dan biaya gudang berpengaruh terhadap

penjualan. Maka rumusan hipotesis pengujian adalah : uji korelasi antara variabel biaya transportasi (X1), biaya komisi penjualan sales (X2), biaya gudang (X3), dan penjualan (Y).

0

H

: r = 0 (tidak ada hubungan antara biaya transportasi, biaya komisi penjualan, biayagudang dengan penjualan)

0

:

1r

≠

H

(Adanya hubungan antara biaya transportasi, biaya komisi penjualan, biayagudang dengan penjualan)

Tarif signifikan

α

2

=

0

.

05

2

=

0

.

025

maka, Nilait

tabel =t

0.025 ; 13 – 2 = 2.201Ho diterima bila diantara

−

2

,

201

≤

t

hit≤

2

,

201

Tes statistik : hitungt

= 21

2

r

n

r

−

−

=3

,

8

76

,

0

1

2

13

76

,

0

2=

−

−

Ho diterima -2,201 2,201Gambar 4.2. Kurva Normal Uji Hipotesis Koefisien Korelasi Ho ditolak Ho ditolak

3,8

Kesimpulan :

t

hitung tidak berada diantarat

tabel , berartiH

0 ditolak danH

1 diterima. Dengan demikian dapat disimpulkan bahwa ada hubungan nyata antara biaya transportasi, biaya komisi penjualan sales, biaya gudang, dan penjualan. Pengujian hipotesis iniditunjukkan untuk membuktikan kebenaran metode analisis korelasi yang dilakukan sebelumnya.

0

H

: r = 0 (Tidak ada hubungan antara biaya distribusi dengan penjualan)0

:

1r

≠

H

(Adanya hubungan antara biaya distribusi dengan penjualan)Tarif signifikan

α

2

=

0

.

05

2

=

0

.

025

maka, Nilaif

hitung=f

0.025 ; 13 – 3 - 1 = 3,86Ho diterima bila diantara

f

hit≥

3

,

86

Tes statistik : hitungf

=(

(

2)

)

21

1

R

m

m

N

R

−

−

−

=(

)(

)

(

1

0

.

4315

)

4

,

036

3

1

3

13

4315

.

0

=

−

−

−

H o D iterim a 3,86 4,036 G am bar 4.2 Kurva N orm al U ji H ipotesis Koefisien KorelasiH o D itolak

Kesimpulan :

f

hitung≥

f

tabel berartiH

0 ditolak danH

1 diterima. Dengan demikian dapat disimpulkan bahwa ada hubungan nyata antara biaya distribusi dengan penjualan. Pengujian hipotesis ini ditunjukkan untuk membuktikan kebenaran metode analisis korelasi yang dilakukan sebelumnya.4.3.3 Analisis Regresi

Analisis regresi dipergunakan untuk menentukan prospek pelaksanaan saluran distribusi terhadap penjualan pada masa yang akan datang dengan suatu persamaan regresi linier berganda, yaitu :

Y = b0 + b1x1 + b2x2 + b3x3

Dimana :

b0 = Nilai konstanta

b1 = Estimasi koefisien regresi untuk variabel x1

b2 = Estimasi koefisien regresi untuk variabel x2

b3 = Estimasi koefisien regresi untuk variabel x3

Hasil pengujian analisis regresi terhadap pelaksanaan saluran distribusi, yang terdiri dari biaya transportasi (X1), biaya komisi penjualan sales (X2), biaya gudang (X3) terhadap penjualan (Y) telah diperoleh diatas melalui penggunaan STATGRAPHIC 2.1. Maka dibawah ini merupakan hasil dan implementasi terhadap fungsi linier, yaitu :

Y = 6,05173 + 134,621 X1 + 187,791 X2 – 333,023 X3 Artinya adalah :

b0 = 6,05173 , artinya apabila ketiga biaya distribusi tersebut tidak ada, maka tetap ada penjualan sebesar Rp 6,05173.

b1 = 134,621 , artinya apabila biaya komisi penjualan sales dan biaya gudang konstan (tetap), maka kenaikan biaya transportasi sebesar Rp 1.000.000 akan menyebabkan kenaikan penjualan sebesar Rp. 134.621.000.

b2 = 187,791 , artinya apabila biaya transportasi dan biaya gudang konstan (tetap), maka kenaikan biaya komisi penjualan sales sebesar Rp 1.000.000 akan menyebabkan kenaikan penjualan sebesar Rp. 187.791.000.

b3 = - 333,023 , artinya apabila biaya transportasi dan biaya komisi penjualan sales konstan (tetap), maka kenaikan biaya gudang sebesar Rp 1.000.000 akan menyebabkan penurunan penjualan sebesar Rp. 333.023.000.

4.4 Hasil Penelitian

Dari hasil analisis perbandingan pertumbuhan penjualan pada PT. ANUGERAH CENTRAL AUTOMOTIVE selama periode bulan Juli 2002 – Juli 2003, maka dapat dilihat persentase penjualan pada bulan Januari 2003 mengalami kenaikan yang sangat tinggi sebesar 121,69%. Pada bulan tersebut toko mengambil barang dalam jumlah besar dikarenakan adanya libur akhir tahun dan perusahaan juga libur. Penurunan drastis pada bulan Mei 2003 sebesar 32,95% disebabkan karena persaingan dengan perusahaan sejenis yang semakin ketat dimana pesaing memonopoli pangsa pasar dengan strategi harga yang sangat rendah. Perusahaan perlu menerapkan strategi baru dengan menganalisis lingkungan internal dan eksternal agar perusahaan mampu memperbaiki pertumbuhan penjualannya.

Dalam menganalisis pelaksanaan saluran distribusi dengan menggunakan metode korelasi, maka hasil yang pertama diperoleh adalah nilai koefisien korelasi yang menjelaskan hubungan antara biaya distribusi dengan penjualan yakni sebesar 0,76. Hasil yang diperoleh ini semakin mempertegas keeratan hubungan antara biaya distribusi dengan pertumbuhan penjualan perusahaan. Hasil kedua yang diperoleh adalah nilai koefisien determinasi yang menjelaskan tingkat pengaruh dari biaya distribusi terhadap penjualan sebesar 57,36%.

Y = 6,05173 + 134,621 X1 + 187,791 X2 – 333,023 X3

Berdasarkan hasil implementasi terhadap fungsi linier tersebut maka dapat dilihat bahwa nilai 6,05173 menjelaskan nilai konstanta dimana apabila tidak ada biaya distribusi (biaya transportasi, biaya komisi penjualan sales, dan biaya gudang) tetap ada penjualan sebesar 6,05173. Nilai 134,621 menunjukkan estimasi koefisien regresi untuk biaya

transportasi. Nilai 187,791 menunjukkan estimasi koefisien regresi untuk biaya komisi penjualan sales. Nilai –333,023 menunjukkan estimasi koefisien regresi untuk biaya gudang.

Hasil pengujian analisis regresi terhadap pelaksanaan saluran distribusi dilihat dari nilai P-Value melalui penggunaan STATGRAPHIC 2.1 untuk variabel X1 diperoleh hasil 0,3312 lebih besar dari 0,05 berarti tidak signifikan. Untuk variabel X2 diperoleh hasil 0,0210 lebih kecil dari 0,05 berarti signifikan dan dapat dipakai. Sedangkan untuk variabel X3 diperoleh hasil 0,1935 lebih besar dari 0,05 berarti tidak signifikan.

4.5 Evaluasi Pelaksanaan Saluran Distribusi PT. ANUGERAH CENTRAL AUTOMOTIVE

PT. ANUGERAH CENTRAL AUTOMOTIVE yang menggunakan sales dapat menjual lebih banyak karena mereka lebih agresif dalam menjual produknya dan pembeli lebih suka berhubungan dengan sales secara langsung karena produk yang ditawarkan bersifat teknis. Sales perusahaan digunakan untuk mempertahankan pelanggan lama dan mencari pelanggan baru lainnya.

Dari segi biaya yang dikeluarkan, perusahaan akan memberikan komisi penjualan apabila mereka berhasil menjual produknya, juga biaya-biaya lain yang dikeluarkan dalam penyaluran produknya seperti biaya pengangkutan.

Pasar yang dihadapi berupa toko-toko pengecer produk spare part kendaraan yang tersebar di hampir seluruh Jakarta. PT. ANUGERAH CENTRAL AUTOMOTIVE menyalurkan produknya ke toko-toko pengecer baru kemudian dijual ke konsumen akhir. Pembeli potensial perusahaan yaitu perusahaan taksi, perusahaan alat-alat berat seperti United Tractor.

Dalam menghadapi masalah konsumen yang dianggap rumit oleh perusahaan, akan ditangani langsung oleh pimpinan PT. ANUGERAH CENTRAL AUTOMOTIVE, sedangkan masalah yang dianggap mudah akan diselesaikan langsung oleh sales yang memegang wilayahnya masing-masing.

Dalam menyalurkan barang dari produsen ke konsumen, PT. ANUGERAH CENTRAL AUTOMOTIVE menjalankan sejumlah fungsi-fungsi utama dan terlibat dalam aliran kegiatan pemasaran sebagai berikut :

a. Fungsi Informasi

Dalam usaha untuk mengumpulkan informasi tersebut, perusahaan beserta para sales berusaha untuk mendapatkan informasi yang didapatkan. Penyampaian informasi dari sales kepada pihak perusahaan dapat dilakukan dengan berkomunikasi melalui telepon atau melalui laporan. Biasanya penyampaian informasi ini dilakukan secepatnya oleh sales pada saat mereka menghadapi kesulitan atau pada saat mereka mempunyai informasi baru, sehingga semua kesulitan yang dihadapi dapat dibicarakan perusahaan, serta berdiskusi untuk mencari jalan keluarnya. Dari segi informasi perusahaan sudah baik.

b. Fungsi Promosi

Promosi yang telah dilakukan oleh PT. ANUGERAH CENTRAL AUTOMOTIVE menitikberatkan pada promosi penjualan berupa bonus dan potongan harga. Bonus tersebut berupa potongan harga sebesar beberapa persen yang ditentukan oleh perusahaan bila penjualan mencapai atau melebihi target. Potongan harga diberikan kepada konsumen apabila membeli barang secara tunai dan dalam jumlah yang banyak. Dari segi promosi perusahaan masih belum cukup.

c. Fungsi Negosiasi

Menetapkan target penjualan, syarat pembayaran, dan potongan harga yang akan diberikan apabila konsumen dapat memenuhi persetujuan yang telah ditetapkan. Dari segi negosiasi perusahaan sudah baik.

d. Fungsi Pemesanan

Sering kali jumlah pembelian yang dilakukan oleh para pelanggan ini tidak teratur dan datang secara mendadak sehingga perusahaan mengalami kesulitan untuk memenuhi

permintaan tersebut dan mengakibatkan penyaluran barang kepada pelanggan menjadi terhambat. Dari segi pemesanan belum baik.

e. Fungsi Pembiayaan

PT. ANUGERAH CENTRAL AUTOMOTIVE mendapat supplai modal sepenuhnya dari PT. ANUGERAH IDEALESTARI. Bantuan modal ini dikembalikan secara perlahan-lahan kepada PT. ANUGERAH IDEALESTARI setelah adanya transaksi penjualan atau pada saat perusahaan sudah mulai beroperasi.

f. Fungsi Pengambilan resiko

Setiap kegiatan usaha pasti mengandung suatu resiko. Resiko yang dihadapi PT.

ANUGERAH CENTRAL AUTOMOTIVE adalah keterlambatan membayar dan kerusakaan

pada barang akibat pengiriman yang tidak hati-hati. Untuk menghindari hal ini, perusahaan harus memperketat pengontrolan terhadap karyawan dan para konsumennya. Dari segi pengambilan resiko adalah tidak menguntungkan perusahaan. g. Fungsi Pemilikan fisik

Perusahaan menyediakan transportasi untuk mempercepat proses pengantaran ke tempat tujuan, tetapi sering mengalami keterlambatan jadwal pengangkutan sehingga proses kepemilikan menjadi terhambat. Dari segi kepemilikan fisik belum berjalan dengan baik.

h. Fungsi Pembayaran

Pada saat sekarang, sebagai transaksi penjualan dilakukan dengan cara kredit. Ditetapkan jangka waktu hutang, biasanya jatuh temponya adalah satu bulan atau sesuai dengan kontrak yang telah disetujui dan mengawasi setiap transaksi yang telah jatuh tempo agar dapat dilunasi secepatnya. Kadang-kadang perjanjian mengenai pembayaran yang telah disetujui tidak ditetapkan sehingga keterlambatan pembayaran terhadap perusahaan. Dari segi pembayaran belum baik.

i. Fungsi Hak Milik

Apabila produk telah dijual kepada distributor atau agen tidak resmi, dan produk tersebut dijual kembali pada konsumen akhir, perusahaan tidak lepas tangan terhadap produk tersebut karena perusahaan mengutamakan mutu. Dari segi hak milik sudah berjalan dengan baik.

Dari hasil evaluasi pelaksanaan saluran disribusi yang dilakukan PT. ANUGERAH CENTRAL AUTOMOTIVE secara keseluruhan berjalan cukup baik sehingga dapat tercapai penjualan yang cukup besar dan penyaluran produk kepada konsumen cukup baik juga.

4.6 Kendala-kendala Yang Dihadapi Oleh Perusahaan Dan Pemecahannya

Setiap perusahaan dalam melaksanakan kegiatan usahanya tidak terlepas dari kendala-kendala yang dihadapi baik dari dalam perusahaan itu sendiri maupun dari luar perusahaan. Begitu pula halnya dengan PT. ANUGERAH CENTRAL AUTOMOTIVE selaku distributor spare part, menghadapi kendala-kendala dalam kegiatan distribusinya. Adapun kendala-kendala yang dihadapi oleh perusahaan adalah:

o Masalah persaingan antar perusahaan sejenis

Persaingan timbul karena adanya perusahaan-perusahaan lain yang memasarkan produk yang sejenis yang ditawarkan oleh pasar, maka menimbulkan persaingan harga dan diskon, dimana bila harga spare part yang ditawarkan kepada pengecer lebih tinggi daripada harga yang ditawarkan oleh spare part merek lain yang sejenis, dapat menyebabkan berpindahnya konsumen ke produk spare part merek lain. Dalam mengatasi masalah persaingan ini, PT. ANUGERAH CENTRAL AUTOMOTIVE melakukan usaha-usaha sebagai berikut :

1. Perusahaan senantiasa memberikan perhatian pada program pemberian bonus dan diskon pada lembaga-lembaga perantara, namun hal itu disesuaikan dengan situasi dan kondisi perusahaan terutama yang berkaitan dengan keuangan perusahaan.

2. Perusahaan berusaha agar dapat menyerahkan produk pesanan tepat pada waktunya sesuai dengan perjanjian yang telah ditetapkan antara perusahaan dengan lembaga perusahaan lainnya. Hal ini dilakukan agar tidak terjadi keterlambatan dalam pengiriman produk, karena apabila terjadi keterlambatan maka akan menyebabkan penilaian yang kurang baik oleh konsumen terhadap perusahaan, hal ini agar konsumen tidak beralih ke perusahaan lain yang menjadi pesaing.

o Informasi dari gudang yang kurang aktual

Terkadang sales tidak mengetahui jumlah persediaan barang dalam gudang, sehingga pada saat pengiriman barang yang dipesan oleh konsumen, barang tersebut ternyata tidak ada/ kosong. Cara pemecahan masalah tersebut yaitu dengan menambah jumlah karyawan di gudang dan menjalin komunikasi antara gudang dan para sales.

o Armada pengangkutan

Perusahaan melakukan pengiriman produk dengan menggunakan armada angkutan perusahaan sendiri, tetapi jumlah armada yang tersedia kurang untuk pengiriman barang yang banyak dilakukan. Cara pemecahannya adalah perusahaan melakukan usaha pengiriman pesanan lebih awal walaupun konsumen memesan untuk beberapa waktu yang akan datang dan perusahaan perlu menambah armada pengangkutan untuk memperlancar kegiatan pendistribusian produknya.

o Masalah kurangnya depo/ gudang

Perusahaan hanya memiliki satu depo di suatu wilayah dan tidak memiliki depo di wilayah lain. Pengiriman barang dilakukan dari satu wilayah ke wilayah lain terkadang cukup jauh. Pemecahan masalahnya adalah perusahaan menentukan lokasi depo yang lebih strategis untuk mempercepat produk sampai pada konsumen.