JIWA BERSAMA BUMIPUTERA SYARIAH SALATIGA

SKRIPSI

Diajukan UntukMemenuhi Salah SatuSyarat guna Memperoleh Gelar Sarjana dalamHukum Islam

Oleh:

Iva Ekowati

NIM : 21412014

JURUSAN HUKUM EKONOMI SYARIAH

FAKULTAS SYARIAH

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

SKRIPSI

Diajukan Untuk Memenuhi Salah SatuSyarat guna Memperoleh Gelar Sarjana dalamHukum Islam

Oleh:

Iva Ekowati

NIM : 21412014

JURUSAN HUKUM EKONOMI SYARIAH

FAKULTAS SYARIAH

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

Lamp: 4 (empat) eksemplar Hal : Pengajuan Naskah Skripsi

Kepada Yth.

Dekan Fakultas Syari’ah IAIN Salatiga Di Salatiga

Assalamu’alaikum Warahmatullahi Wabarakatuh

Disampaikan dengan hormat, setelah dilaksanakan bimbingan, arahan dan koreksi, maka naskah skripsi mahasiswa:

Nama : Iva Ekowati NIM : 21412014

Judul :TINJAUAN HUKUM ISLAM TERHADAP PELAKSANAAN ASURANSI PENDIDIKAN MITRA IQRO PLUS DI ASURANSI JIWA BERSAMA BUMIPUTERA SYARIAH SALATIGA

Dapat diajukan kepada Fakultas Syari’ah IAIN Salatiga untuk diujikan dalam sidang munaqasyah.

Demikian nota pembimbing ini dibuat, untuk menjadi perhatian dan digunakan sebagaimana mestinya.

Wassalamu’ alaikum Warahmatullahi Wabarakatuh

Salatiga, 26 September 2016 Pembimbing

Jl. Nakula Sadewa V no.9 Telp (0298) 3419400 Fax 323433 Salatiga 50722 Website: www.iainsalatiga.ac.id E-mail : administrasi@iainsalatiga.ac.id

PENGESAHAN

Skripsi Berjudul:

TINJAUAN HUKUM ISLAM TERHADAP PELAKSANAAN ASURANSI PENDIDIKAN MITRA IQRO PLUS DI ASURANSI JIWA BERSAMA

BUMIPUTERA SYARIAH SALATIGA

Oleh: Iva Ekowati NIM: 214-12-014

Telah dipertahankan di depan sidang munaqosyah skripsi Fakultas Syari’ah, Institut Agama Islam Negeri (IAIN) Salatiga, pada hari Senin, tanggal 26 September 2016, dan telah dinyatakan memenuhi salah satu syarat guna memperoleh gelar sarjana dalam hukum Islam

Dewan Sidang Munaqosyah

Ketua Sidang :Dr. Muh Irfan Helmy, M.A ………

Sekretaris Sidang : Evi Ariyani, M.H ...

Penguji I : Syukron Ma’mun, M.Si ... Penguji II : M. Yusuf Khummaini, M.H ...

Salatiga, 26 September 2016 Dekan Fakultas Syari’ah

Yang bertanda tangan dibawah ini:

Nama : Iva Ekowati Nim : 214-12-014

Jurusan : Hukum Ekonomi Syari’ah Fakultas : Syari’ah

Judul : TINJAUAN HUKUM ISLAM TERHADAP PELAKSANAAN ASURANSI PENDIDIKAN MITRA IQRO PLUS DI ASURANSI JIWA BERSAMA BUMIPUTERA SYARIAH SALATIGA

Menyatakan bahwa skripsi ini merupakan hasil karya sendiri, bukan jiplakan dari karya tulis orang lain. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip dan dirujuk berdasarkan kode etik ilmiah.

Salatiga, 26 September 2016 Yang menyatakan

Sukses tidak diukur menggunakan kekayaan, sukses

adalah sebuah pencapaian yang kita inginkan

Kerja keras tidak akan mengkhianati hasil

Perbedaan bukan halangan untuk bersatu, namun

Skripsi inipenulispersembahkankepada :

1. Ayah ibutercinta yangselalumemberikan kasih sayang, doa dalam setiap sujudnya serta motivasikepada penulis.

2. Sahabat-sahabat ku tercinta (Masadah, Dwi Astuti, Ani Muslikhah, Dita Septikawati, Tri setyorini, Hafsari Ayu Wardani) yang selalu memberikan arahan dan masukan kepada penulis dalam mengerjakan skripsi.

3. Almamater IAIN Salatiga dan Fakultas Syariah

karenaberkatlimpahanrahmatNya skripsi inidapatterselesaikansesuaidengan yang diharapkan.

ShalawatdansalamselalupenulispanjatkankehadiratNabi Muhammad yang telah membawa umat dari zaman kebodohan kezaman yang tahuakanilmu. SemogaselalumendapatkanSyafaatdaribeliaudiduniamaupundiakhiratnanti.

Skripsi inidisusun untuk memperoleh gelar Sarjana Hukum Program Studi S1 HukumEkonomiSyariah yang berjudul “TINJAUAN HUKUM ISLAM

TERHADAP PELAKSANAAN ASURANSI PENDIDIKAN MITRA IQRO PLUS di ASURANSI JIWA BERSAMA BUMIPUTERA SYARIAH SALATIGA”.Penulismenyadaribahwadalammenyelesaikan skripsi initidakdapatdiselesaikantanpaadanyabantuandariberbagaipihak.Olehkarenaitu, penulismengucapkanterimakasihkepada:

1. Rektor IAIN Salatiga Dr. Rahmat Hariyadi M.Pd 2. Dekan fakultas syariah Dra. Siti Zumrotun,. M.Ag

3. Ketua Jurusan Hukum Ekonomi Syariah serta pembimbing skripsi Evi Ariyani S.H,.M.H yang telah memberikan saran, pengarahan dan masukan sehingga skripsi ini dapat terselesaikan dengan baik dan sesuai yang diharapkan.

Semoga Allah membalassemuaamalkebaikanmerekadenganbalasan yang lebih dari yang merekaberikankepadapenulis.

Penulismenyadaribahwadalammenyusun skripsi inimasihjauhdari

kata sempurna.Semoga skripsi

inidapatbermanfaatbagipenulissendiridanbagipembacapadaumumnya.

Salatiga, 26 September 2016

Syariah Salatiga.Fakultas Syari’ah. Jurusan Hukum Ekonomi Syari’ah.

Institut Agama Islam Negeri Salatiga. Pembimbing: Evi ariyani., S.H., M.H

Kata Kunci: Mitra Iqro Plus, Asuransi Jiwa Bersama Bumiputera Syariah Salatiga

Manusia merupakan makhluk sosial yang tidak bisa melangsungkan kehidupannya secara individu. Dalam setiap kehidupan ada banyak hal yang tidak pasti yang mungkin saja dialami oleh siapapun. Saat ini bahaya, kerusakan dan kerugian hal nyata yang harus dihadapi oleh manusia terlepas dia mampu untuk menghadapi resiko atau tidak. Resiko menjadi masalah yang harus dihadapi oleh manusia sebagai individu tapi menjadi peluang usaha untuk perusahaan asuransi. Perusahaan asuransi yang kegiatan usahanya adalah mengambil alih resiko dari setiap kegiatan yang dilakukan manusia. Perusahaan asuraansi menawarkan berbagai macam produk misalnya asuransi jiwa, asuransi kebakaran, asuransi pendidikan. Dengan perkembangan zaman maka sekarang banyak perusahaan asuransi yang menawarkan produk asuransi syariah. sebagai contoh asuransi pendidikan mitra iqro plus di AJB Bumiputera syariah salatiga. Namun, pada kenyataannya produk syariah masih ada yang belum sesuai dengan syariat Islam, Bagaimana pelaksanaan asuransi pendidikan mitra iqro plus di AJB Bumiputera syariah salatiga, serta bagaimana tinjauan hukum islam terhadap pelakasaan asuransi pendidikan mitra iqro plus di AJB Bumiputera syariah salatiga, untuk mengetahui pelaksanaan asuransi pendidikan mitra iqro plus di AJB Bumiputera syariah salatiga, untuk mengetahui tinjauan hukum islam terhadap pelaksanaan asuransi pendidikan mitra iqro plus di AJB Bumiputera salatiga.

Jenis penelitian yang digunakan peneliti adalah penelitian kualitatif yaitu dengan pendekatan yuridis normatif. Penulis akan bertindak sebagai pengumpul data dilapangan dengan menggunakan alat penelitian aktif dalam pengumpulan data dilapangan. Selain itu alat yang dijadikan untuk pengumpulan data bisa berupa dokumen-dokumen yang menunjang keabsahan hasil penelitian ini serta alat-alat bantu yang lain yang dapat mendukung terlaksananya penelitian, seperti kamera dan alat perekam.

Dalam tinjauan hukum islam terhadap pelaksaan asuransi pendidikan mitra iqro plus ini dapat ditarik kesimpulan, bahwa pelaksaan asuransi mitra iqro plus ini telah sesuai dengan hukum islam baik dari segi akad sampai pembayaran kalim, dan tinjauan hukum islam mengenai pelaksanaan asuransi mitra iqro ini membolehkan asuransi mitra iqro ini karena terbebas dari unsur gharar, maisir

HALAMAN JUDUL ... i

LOGO BERGAMBAR ... ii

JUDUL ... iii

NOTA PEMBIMBING ... iv

HALAMAN PENGESAHAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... ix

ABSTRAK ... xi

DAFTAR ISI ... xii

DAFTAR LAMPIRAN ... xv

BAB I: PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Kegunaan Penelitian ... 6

E. Penegasan Istilah ... 6

F. Tinjauan Pustaka ... 7

G. Metode Penelitian ... 9

1. Pendekatan dan Jenis Penelitian... 9

2. Kehadiran Peneliti... 9

3. Lokasi Penelitian... 9

4. Sumber Data... 9

5. Teknik Pengumpulan Data... 10

6. Analisa Data ... 11

1. Pengertian Asuransi Konvensional ... 14

2. Dasar Hukum Asuransi... 16

3. Syarat sah Perjanjian Asuransi... 17

4. Prinsip Dasar Asuransi... 21

5. Objek Asuransi... 24

6. Macam-macam Asuransi Konvensional... 26

B. Asuransi Syariah ... 30

1. Pengertian Asuransi Syariah... 30

2. Sejarah Asuransi Syariah ... 33

3. Landasan Hukum Asuransi Syariah... 34

4. Prinsip-prinsip Asuransi Syariah... 38

5. Jenis-jenis Asuransi Syariah... 42

6. Pendapat Ulama Tentang Asuransi Syariah... 44

7. Pandangan Islam Terhadap Asuransi Konvensional... 46

C. Perbedaan Asuransi Syariah dan Asuransi Konvensional ... 47

BAB III: HASIL PENELITIAN A. Gambaran Umum AJB Bumiputera ... 49

1. Sejarah Berdirinya AJB Bumiputera ... 49

2. Kode Etik dan Prinsip Perusahaan ... 50

3. Visi dan Misi AJB Bumiputera ... 51

4. Struktur Organisasi AJB Bumiputera ... 53

5. Sistem Pemasaran AJB Bumiputera ... 53

B. Gambaran Umum Asuransi Pendidikan Mitra Iqro Plus... 54

1. Pembayaran premi ... 55

2. Syarat Menjadi Peserta Asuransi AJB Bumiputera ... 56

3. Perhitungan Manfaat Awal dan Saldo Nilai Tunai ... 57

4. Peserta Asuransi Meninggal Sebelum Kontrak Berakhir ... 58

Syariah Salatiga ... 61

1. Sistem Asuransi Pendidikan Mitra Iqro Plus ... 61

2. Pengelolaan Dana Asuransi Mitra Iqro Plus ... 62

3. Peserta Asuransi ... 63

4. Klaim ... 64

BAB IV: Tinjauan Hukum Islam Terhadap Pelaksanaan Asuransi Pendidikan Mitra Iqro Plus di Asuransi Jiwa Bersama Bumiputera Syariah Salatiga A. Analisa Pelaksanaan Asuransi Pendidikan Mitra Iqro Plus... 66

B. Tinjauan Hukum Islam terhadap Pelaksanaan Asuransi pendidikan Mitra Iqro Plus... 70

BAB V: PENUTUP A. Kesimpulan ... 77

B. Saran... 78

Salatiga

2. Daftar Pertanyaan Dengan Peserta Asuransi AJB Bumiputera Syariah Salatiga

3. Daftar Riwayat Hidup 4. Surat Nota Pembimbing

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Manusia merupakan makhluk sosial yang tidak bisa melangsungkan kehidupannya secara individu. Dalam setiap kehidupan ada banyak hal yang tidak pasti yang mungkin saja dialami oleh siapapun.

Saat ini bahaya, kerusakan, dan kerugian adalah hal nyata yang harus dihadapi oleh manusia terlepas dia mampu untuk menghadapi resiko tersebut atau tidak. Sektor yang paling besar terjadinya resiko tersebut adalah sektor ekonomi. Untuk menghadapi resiko yang terjadi pada sektor ekonomi tentunya butuh dana dan kekuatan finansial yang sangat banyak dan tidak semua orang yang ada didunia ini dapat mengahadapi resiko tersebut secara cepat dan tiba-tiba, terutama orang Indonesia. Hal ini karena perekonomian serta pendapatan yang didapat oleh orang belum sebanding dengan jumlah kebutuhan yang sangat banyak, sehingga ketika seseorang dituntut untuk menghadapi resiko tersebut secara tiba-tiba banyak yang tidak mampu menghadapinya.

perusahaan asuransi menawarkan produk yang beragam misalnya asuransi jiwa, asuransi kebakaran, asuransi kesehatan, asuransi pendidikan. Asuransi pendidikan menjadi solusi yang tepat untuk masa depan nasabah, oleh karena itu dengan asuransi pendidikan ini nasabah mendapatkan jaminan pendidikan sampai dengan perguruan tinggi. Perusahaan asuransi bertujuan untuk mengalihkan resiko dan melindungi aset seseorang.

Dengan adannya resiko itu maka peluang besar untuk perusahaan asuransi mengembangkan aksesnya.Salah satu produk yang banyak ditawarkan masyarakat adalah asuransi pendidikan. Bukan hanya asuransi pendidikan yang menjadi target utama di perusahaan asuransi, salah satunya adalah asuransi jiwa yang memberikan jasa dalam penanggulangan resiko yang dikaitkan dengan hidup atau meninggalnya seseorang. Namun masyarakat Indonesia masih banyak yang awam tentang asuransi, bahkan ada sebagian masyarakat yang mengangggap asuransi sama dengan perjudian, baik itu asuransi syariah maupun asuransi konvensional.

Unsur-unsur ketidakpastian atau untung-untungan, keseimbangan antara premi dan ganti rugi serta investasi dengan jalan riba itulah yang oleh ahli hukum Islam menjadikan alasan tidak dapat membenarkan perjanjian asuransi yang berlaku hinggga sekarang ditinjau dari hukum Islam(Sudarsono, 2003:99).

Muhammad Bakhit al-Mutha. Menurut pandangan kelompok ulama ini asuransi diharamkan dikarenakan terdapat unsur perjudian(maisir), mengandung unsur ketidakpastian (gharar), mengandung unsur riba, asuransi mengandung unsur pemerasan yang bersifat menekan karena pemegang polis apabila tidak bisa melanjutkan pembayaran preminya maka premi yang sudah dibayar akan hangus, premi-premi yang dibayarkan seringkali akan diputar dalam praktik riba, asuransi termasuk jual beli atau tukar menukar mata uang yang bersifat tidak tunai (akad

sharf), pada asuransi jiwa hidup matinya seseorang dijadikan objek bisnis, sama saja dengan +mendahulukan takdir Allah. (Anshori, 2007:10)

Dengan adanya perbedaan pendapat asuransi maka masyarakat harus teliti dalam memilih produk asuransi. Asuransi yang banyak diminati oleh masyarakat diantaranya asuransi pendidikan. Asuransi pendidikan adalah salah satu solusi masyarakat untuk mendapatkan jaminan pendidikan, mulai dari pendidikan dasar sampai dengan perguruan tinggi. Mengingat dari tahun ke tahun biaya pendidikan semakin tinggi. Oleh karena itu asuransi pendidikan merupakan salah satu solusi yang tepat dalam menangani financial dalam pendidikan.

Produk syariah terutama asuransi syariah mempunyai daya tarik tersendiri, dikarenakan akad-akad yang ditawarkan dalam produk syariah sesuai dengan hukum Islam.Asuransi syariah menjadi salah satu solusi untuk mendapatkan jaminan di berbagai produk asuransi misalnya salah satunya asuransi pendidikan. Pada dasarnya asuransi syariah menggunakan akad tabarru’ yang bermaksud memberikan dana kebajikan secara ikhlas

untuk saling membantu satu sama lain sesama peserta takaful. Kemudian dalam asuransi syariah harus bebas dari gharar, maisir dan riba. (Sudarsono, 2003:103)

keuntungan bunga diatas deposito bank.Kemudian jika dikaitkan dengan asuransi syariah seharusnya dalam produk asuransi syariah harus bebas dari riba.

Oleh karena itu, berawal dari permasalahan yang ada di masyarakat, peneliti yang berjudul “

TINJAUAN HUKUM ISLAM

TERHADAP

PELAKSANAAN

ASURANSI

PENDIDIKAN

MITRA IQRO PLUS DI ASURANSI JIWA BERSAMA

BUMIPUTERA SYARIAH SALATIGA.

”

B. Rumusan Masalah

1. Bagaimana Pelaksanaan Asuransi Pendidikan Mitra Iqro Plus di AJB Bumiputera Syariah Salatiga?

2. Bagaimana Tinjauan Hukum Islam terhadap Pelaksanaan Asuransi Pendidikan Mitra Iqro Plus di AJB Bumiputera Syariah Salatiga?

C. Tujuan Penelitian

1. Untuk mengetahui pelaksanaan asuransi pendidikan Mitra Iqro Plus di AJB Bumiputera syariah Salatiga.

2. Untuk mengetahui Tinjauan hukum Islam mengenai Pelaksanaan Asuransi Pendidikan Mitra Iqro Plus di AJB Bumiputera Syariah Salatiga.

D. Kegunaan Penelitian

1. Secara teoritis dapat menambah khasanah pengetahuan hukum Islam mengenai asuransi pendidikansyariah.Serta menjadi rujukan penelitian selanjutnya.

2. Secara praktis diharapkan penelitian ini memberi pengetahuan bagi masyarakat tentang asuransi syariah. Serta dapat dipergunakan sebagai referensi atau landasan hukum dalam pengambilan keputusan khususnya bagi seseorang yang ingin memilih produk asuransi supaya tidak salah dalam mengambil keputusan.

E. Penegasan Istilah

Agar tidak menimbulkan masalah dalam pemahaman terhadap judul skripsi ini maka perlu kiranya penulis untuk menegaskan istilah tersebut :

1. Hukum Islam

Hukum Islam adalah seluruh ketentuan Allah yang didasarkan pada Al-Quran dan Hadist yang wajib ditaati oleh seorang muslim.

2. Asuransi Pendidikan

Asuransi pendidikan merupakan suatu bentuk perorangan yang bermaksud untuk menyediakan dana pendidikan putra putrinya sampai pendidikan sarjana. (Sudarsono, 2003:118)

3. Mitra Iqro Plus

memberikan perlindungan dan membiayai pendidikan bagi anak-anak hingga akhir pendidikan mereka (www.bumiputera.com).

F. Tinjauan Pustaka

Penelitian mengenai asuransi syariah dan asuransi pendidikan ini telah banyak dilakukan.

Skripsi yang ditulis oleh Nurmayasari, IAIN Antasari Banjarmasin, 2010 yang berjudul Produk Mitra Iqro (Asuransi Pendidikan Syariah)di AJB Bumiputera Syariah Banjarmasin. Dalam skripsinya ini Nurmayasari, melakukan fokus penelitian pada beberapa hal, yaitu pemasaran pada produk mitra iqro yang sangat tergantung dari upaya structurnya untuk pencapaian dalam memperoleh nasabah dan laba. Penelitian ini berbeda denganpenelitian yang di teliti oleh penulis. Yang membedakannya adalah pada skripsi yang ditulis oleh Nurmayasari lebih berkonsentrasi kepada pemasarannya, sedangkan penelitian yang ditulis oleh penulis adalah lebih berkonsentrasi pada pelaksanaannya produk mitra iqro.

Sedangkan berdasarkan persamaan regresi ini maka bisa diperkirakan jumlah premi yang diminati berdasarkan jumlah skor dari jawaban kuisioner, hasil uji dari tabel coeffients menunujukkan sebesar 638166.890 artinya semakin meningkat pendidikan semakin meningkat pula permintaan terhadap asuransi pendidikan. Skripsi ini berbeda dengan yang ditulis oleh penulis yang membedakannya adalah skripsi yang ditulis oleh Fitriyah Zulfiyati ini berkonsentrasi pada pengaruh tingkat pendidikan terhadap permintaan asuransi pendidikan. Sedangkan skripsi yang ditulis oleh penulis berkonsentrasi pada pelaksanaan serta tinjauan hukum Islam mengenai asuransi pendidikan mitra iqro plus.

Tesis mengenai asuransi pendidikan yang ditulis oleh Siti Sholihah, Universitas Sebelas Maret Surakarta, 2010, yang berjudul “pelaksanaan asuransi takaful dana pendidikan/ fulnadi di PT Asuransi

Takaful Keluarga Cabang Surakarta ”. Fokus penelitian dalam tesis ini adalah mengenai prosedur dan pelaksanaan asuransi serta membahas lebih mendalam tentang oprasional asuransi yang berbasis Islami di PT Asuransi Takaful Keluarga Cabang Surakarta. Skripsi yang ditulis oleh Siti Sholihah ini berbeda dengan skripsi yang ditulis oleh penulis. Letak perbedaanya ditempat yang dijadikan lokasi penelitian.

G. Metode Penelitian

1. Jenis Penelitian dan Pendekatan

data dilapangan dengan menggunakan alat penelitian aktif dalam pengumpulan data dilapangan. Selain itu alat yang dijadikan untuk pengumpulan data bisa berupa dokumen-dokumen yang menunjang keabsahan hasil penelitian ini serta alat-alat bantu yang lain yang dapat mendukung terlaksananya penelitian, seperti kamera dan alat perekam. 2. Kehadiran Peneliti

Pada penelitian ini penulis hadir dan ikut serta dalam kegiatan pemasaran, kegiatan-kegiatan yang diadakan oleh Bumiputera Syariah Salatiga, serta pelatihan pelatihan danpencarian anggota baru di Asuransi Bumiputera Syariah Salatiga.

3. Lokasi Penelitian

Penelitian ini dilaksanakan di AJBBumiputera Syariah Salatiga di jl.Diponegoro No.8 Salatiga. Penulis memilih AJB Bumiputera syariah Salatiga sebagai tempat penelitian, karena AJB Bumiputera memberikan keterangan mengenai produk asuransi secara detail. 4. Sumber Data

a. Sumber Data Primer yaitu data yang diperoleh langsung dari responden dan yang diperoleh dari lapangan yang menjadi objek penelitian (Munawaroh, 2012:82).

1) Informan

pegawai di AJB Bumiputera Syariah Salatiga, Direksi atau jajarannya, manajer, dan nasabah (peserta asuransi).

2) Dokumen

Dalam hal penelitian ini dokumen yang digunakan adalah polis asuransi, buku pedoman yang dibuat oleh Bumiputera Syariah, surat surat penting yang digunakan untuk pemasaran. b. Data Sekunder

Data sekunder adalah sumber data yang digunakan untuk mendukung data primer. Misalnya Fatwa DSN MUI, buku-buku atau hasil penelitian yang terkait dengan asuransi.

5. Teknik Pengumpulan Data

Data yang dikumpulkan secara langsung dari sumbernya di tempat penelitian. Pada pengumpulan data secara primer, penulis menggunakan beberapa teknik guna memperoleh data antara lain : a. Observasi merupakan pengamatan yang dilakukan secara langsung

b. Indepth Interview (wawancara mendalam) karena penelitian yang digunakan menggunakan dasar penelitian, maka pengumpulan data dengan wawancara secara mendalam dianggap paling tepat karena dimungkinkan untuk mendapat informasi secara detail dari objek yang diteliti. Wawancara mendalam dilakukan secara langsung terhadap informan yang berpedoman pada daftar pertanyaan yang sudah disusun oleh peneliti sebelumnya. Penulis melakukan wawancara dengan pimpinan AJB Bumiputera syariah Salatiga dan peserta asuransi.

6. Analisis Data

Seluruh data penelitian yang telah dikumpulkan ataupun diperoleh dianalisa secara induktif yaitu dengan cara pengambilan kesimpulan dimulai dari pernyataan atau fakta-fakta khusus menuju pada kesimpulan yang bersifat umum (munawaroh,2012:20). Mengumpulkan informasi dari Nasabah, Agen, Manager, Direksi dan pihak-pihak yang terkait. Kemudian akan membandingkan antara informan satu dengan informan yang lainnya mengenai kevalidan data. 7. Tahap-Tahap Penelitian

H. Sistematika Penelitian

Bab I : Pendahuluan Bab ini berisi latar belakang masalah, rumusan masalah, tujuan penelitian, kegunaan penelitian, Penegasan Istilah, tinjauan pustaka, metode penelitian dan sistematika penulisan.

Bab II : Kajian Pustaka yang meliputi : pengertian asuransi konvensional, prinsip asuransi konvensional, dasar hukum asuransi konvensional, pengertian asuransi syariah, prinsip asuransi syariah, dasar hukum asuransi syariah, objek asuransi syariah, perbedaan asuransi syariah dan konvensional

Bab III : Paparan data dan hasil penelitian meliputi : Gambaran umum AJB Bumiputera Syariah, Ganbaran Umum Tentang Asuransi Pendidikan Mitra iqro plus, pelaksanaan asuransi pendidikan syariah mitra iqro plus. Bab IV :Pembahasan meliputi: Analisis hukum Islam mengenai asuransi pendidikan mitra iqro plus di Bumiputera Syariah Salatiga.

BAB II

KAJIAN TEORI

A. Asuransi Konvensional

1. Pengertian Asuransi Konvensional

Asuransi berasal dari bahasa inggris insurance yang mempunyai arti jaminan. Asuransi menurut Wirjono Prodjodikoro adalah suatu persetujuan pihak yang menjamin dan berjanji kepada pihak yang dijamin untuk menerima sejumlah uang premi sebagai pergantian kerugian yang mungkin akan diderita oleh yang dijamin karena akibat dari suatu peristiwa yang belum jelas (Ali, 2008: 1).

Dalam Kitab Undang-Undang Hukum Dagang (KUHD) pasal 246 disebutkan bahwa asuransi adalah suatu perjanjian dengan mana seseorang penanggung mengikatkan diri kepada seorang tertanggung dengan suatu premi utnuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak tertentu.

Dalam sudut pandang ekonomi asuransi merupakan suatu metode untuk mengurangi resiko dengan jalan memindahkan dan mengombinasikan ketidakpastian akan adanya kerugian keuangan. Sedangkan dalam sudut pandang hukum asuransi merupakan suatu kontrak risiko antara tertanggung dan penanggung. Penanggung berjanji membayar kegiatan yang disebabkan oleh risiko yang dipertanggungkan kepada tertanggung. Sementara itu tertanggung membayar premi secara periodik kepada penanggung sehingga tertanggung mempertukarkan kerugian besar yang mungkin terjadi dengan pembayaran tertentu yang relatif kecil. (Amrin, 2006:7)

Dalam asuransi dapat diketahui ada tiga unsur pokok dalamasuransi yaitu bahaya yang dipertanggungkan, premi pertanggungan dan sejumlah uang ganti rugi pertanggungan. Bahaya yang dipertanggungkan sifatnya tidak pasti terjadi.Premi pertanggungan pun tidak pasti sesuai dengan yang terteradalam polis.Jumlah uang santunan atau ganti rugisering atau bahkan pada umumnya jauh lebih besar daripada premi yang dibayarkan kepada perusahaan asuransi. (Sudarsono, 2003:99)

Dari definisi diatas dapat ditarik kesimpulan bahwa yang dinamakan asuransi merupakan suatu bentuk perjanjian ganti rugi antara tertanggung dan penanggung dengan pembayan sebuah premi yang akan diberikan ketika terjadi kejadian yang dianggap merugikan.

2. Dasar Hukum Asuransi a. KUHD Pasal 246

Yang berbunyi “asuransi adalah suatu perjanjian dengan

mana seseorang penanggung mengikatkan diri kepada seorang tertanggung dengan suatu premi utnuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tidak menentu”.

Yang berbunyi asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan memerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seorang yang dipertanggungkan.

3. Syarat Sah Perjanjian Asuransi

Perjanjian merupakan hubungan hukum antara dua pihak atau lebih berdasarkan sepakat untuk menimbulkan akibat hukum. Menurut definisi yang konvensional perjanjian bukan hubungan hukum melainkan perbuatan hukum (Mertokusumo, 1996: 103-104).

Suatu perjanjian timbul apabila telah ada konsensus atau penyesuaian kehendak antara para pihak, sebelum tercapainya kata sepakat perjanjian tidak mengikat. Konsensus tersebut tidak perlu ditaati apabila salah satu pihak menggunakan paksaan, penipuan ataupun terdapat kekeliruan akan objek kontrak (Syahmin AK, 2006: 5)

a. Asas kebebasan berkontrak

Asas ini diatur dalam pasal 1338 KUH perdata yang mengatakan bahwa “semua perjanjian yang dibuat secara

sah berlaku sebagai undang-undang bagi mereka yang membuatnya”. Asas ini menerangkan bahwa semua

perjanjian yang dibuat secara sah, berlaku sebagai undang-undang bagi mereka yang membuatnya. Akan tetapi, kebebasan tersebut bukan merupakan suatu kebebasan dalam membuat suatu perjanjian yang tercantum dalam pasal 1337 KUH Perdata yang berbunyi “suatu sebab adalah

terlarang, apabila dilarang oleh undang-undang atau belawanan dengan kesusilaan baik atau tidak ketertiban umum”. Para pihak dalam perjanjian asuransi, sesuai

dengan ketentuan pasal tersebut dapat menutup asuransi sesuai dengan kesanggupan dan kebutuhan masing-masing pihak.

b. Asas Konsensualisme

kehendak (consensus) dari pihak-pihak. Perjanjian pada pokonya dapat dibuat bebas tidak terikat bentuk dan tercapai tidak secara formal tetapi cukup melalui konsensus saja.

c. Asas pacta sunt servanda

Ketentuan pasal 1338 KUH ayat 1 Perdata menyatakan bahwa perjanjian yang dibuat secara sah berlaku sebagai undang-undangbagi mereka yng membuatnya mengandung dua asas hukum bagi sahnya sebuah perjanjian yaitu kebebasan berkontrak asas pacta sunt servanda. Dalam asas ini suatu perjanjian mengakibatkan suatu kewajiban hukum dan para pihak terikat untuk melaksanakan kontraktual. Serta bahwa suatu kesepakatan harus dipenuhi, oleh para pihak yang berlaku sebagai undang-undang.

d. Asas Iktikad Baik

Dalam pasal 1338 KUH Perdata menyatakan bahwa “suatu perjanjian harus dilaksanakan dengan iktikad baik”.

penentuan bagi keabsahan atau keadilan pertukaran pada perjanjian adalah kesetaraan para pihak.(Hartono, 2001:57)

Unsur iktikad baik hanya disyaratkan dalam hal pelaksanaan kontrak dari suatu kontrak, bukan untuk pembuatan kontrak. Sebab unsur iktikad baik dalam hal perbuatan suatu kontrak sudah dapat dicakup oleh unsur kausa yang legal dari pasal 1320 tersebut (Fuady, 2001: 81).

Dalam praktek berdasarkan asas iktikad baik hakim memang menggunakan wewenang untuk mencampuri isi perjanjian, sehingga tampaknya iktikad baik bukan saja harus ada pada pelaksaan perjanjian, tetapi juga pada saat dibuatnya atau ditandatangani perjanjian (Suharnoko, 2004: 4-5).

dilaksanakan karena keadaan memaksa dan wanprestasi. (Ariyani, 2012: 19)

Menurut Prof Subekti, S.H wanprestasi ada empat macam bentuk yaitu:

a. Tidak melakukan apa yang disanggupi akan dilakukan. b. Melaksanakan apa yang dijanjikan tetapi tidak

sebagaimana dijanjikan.

c. Melakukan apa yang dijanjikan tetapi terlambat.

d. Melakukan sesuatu yang menurut perjanjian tidak boleh dilakukan (Subekti, 1979: 45)

4. Prinsip-prinsip Dasar Asuransi (Ali, 2004:77)

a. Insurable Interest (kepentingan yang dipertanggungkan)

Secara sederhana Insurable Interest dapat dipahami orang itu akan menderita apabila peristiwa yang dipertanggungkan itu terjadi.

b. Utmost Good Faith (kejujuran sempurna)

Utmost Good Faith adalah bahwa kita berkewajiban memberitahukan sejelas-jelasnya dan teliti mengenai segala fakta-fakta penting yang berkaitan dengan objek yang diasuransikan. c. Indemnity (Indemnitas)

d. Subrogation (subrogasi)

Prinsip ini diatur dalam pasal 248 KUH Dagang, yang berbunyi : “apabila seorang penanggung telah membayar ganti rugi

sepenuhnya kepada tertanggung, maka penanggung akan menggantikan kedudukan tertanggung dalam segala hal untuk menuntu pihak ketiga yang telah menimbulkan kerugian pada tertanggung”

e. Contribution (Kontribusi)

Tertanggung dapat saja mengasuransikan harta benda yang sama pada beberapa perusahaan asuransi.Namun, bila terjadi kerugian atas objek yang diasuransikan maka secara otomatis berlaku prinsi kontribusi, yang berarti bahwa apabila penanggung telah membayar penuh ganti rugi yang menjadi hak tertanggung, maka penanggung berhak menuntut perusahan-perusahaan lain yang terlibat suatu pertanggungan.

f. Proximate Cause (Kausa proksimal)

Dengan kata lain apabila tertanggung mengalami kerugian akibat kelalaian atau kesalahan pihak ketiga maka penanggung, setelah memberikan ganti rugi kepada tertanggung, akan menggantikan kedudukan tertanggung dalam mengajukan tuntutan kepada pihak ketiga tersebut.

Masalah potensial lain yang dihadapi perusahaan asuransi adalah adanya perilaku pilihan merugikan dan bahaya moral dari pelanggan atau calon pelanggan. Sebagai contoh bahaya moral dapat terjadi dalam bentuk penggunaan fasilitas kesehatan secara berlebihan karena adanya asuransi. (Mangani, 2009:41).

5. Objek Asuransi a. Benda Asuransi

Benda asuransi adalah benda yang menjadi objek perjanjian asuransi. Benda asuransi adalah benda yang memiliki nilai ekonomi, yang dapat dihargai dengan sejumlah uang. Benda asuransi selalu berwujud, misalnya gedung pertokoan, rumah, kapan.

b. Saat Kepentingan Harus Ada

dan jelas apa kepentingannya mengadakan asuransi itu. Dengan adanya kepentingan, sejumlah premi dapat dibayar sehingga asuransi berjalan.

c. Jumlah yang di Asuransi

Jumlah yang diasuransikan adalah jumlah yang dipakai sebagai ukuran untuk menentukan jumlah maksimum ganti rugi yang wajib dibayar oleh penanggung dalam suatu asuransi kerugian. Dalam pasal 253 ayat 1 KUHD menyatakan bahwa asuransi yang melebihi jumlah nilai benda atau kepentingan yang sesunggguhnya hanya sah sampai jumlah nilai benda tersebut. Apabila jumlah yang diasuransikan lebih besar daripada nilai sesungguhnya, penanggung hanya bertanggung jawab membayar klaim ganti rugi sampai jumlah nilai benda sesungguhnya.

Dalam pasal 253 ayat 2 KUHD menyatakan bahwa suatu benda tidak diasuransikan dengan nilai penuh, maka jika timbul kerugian, penanggung hanya diwajibkan memenuhi klaim ganti kerugian menurut perbandingan antara bagian yang diasuransikan dan bagian yang tidak diasuransikan.

Pencantuman nilai benda dalam polis yang diatur dalam pasal 256 KUHD yang mengatur tentang isi polis tidak terdapat butir ketentuan mengenai nilai benda asuransi, yang dicantumkan adalah butir mengenai benda yng diasuransikan. Pasal 273 KUHD mengatur tentang nilai benda asuransi yang dinyatakan dalam polis. Berdasarkan ketentuan kedua padal tersebut dapat disimpulkan bahwa tidak ada keharusan pencatuman nilai benda asuransi pada waktu mengadakan asuransi. Nilai benda asuransi dinyatakan atau tidak dalam polis tidak menjadi persoalan(Muhammad, 2011:87).

6. Macam-macamAsuransi Konvensional

kemungkinan, suatu keuntungan yang lumayan (Muslehuddin, 1999: 39).

Asuransi disebut kontrak untung-untungan. Menurut Pollock, asuransi adalah janji bersyarat karena tergantung pada suatu kejadian yang tidakpasti. Kontrak-kontrak dalam asuransi mengikuti peraturan

common law yang menyatakan bahwa kontrak lisan untuk mendapakan sejumlah uang adalah sah (Muslehuddin, 1999: 39).

Asuransi diklasifikasikan berdasarkan kejadian yang tidak dikehendaki, yaitu asuransi jiwa (life insurance) dan asuransi umum non jiwa (property and casualty insurance)(Mangani, 2009:43).

a. Asuransi Jiwa (life insurance)

Asuransi jiwa memberikan perlindungan terhadap aliran pendapatan kepada ahli waris akibat kematian. Jika pemegang polis meninggal dunia perusahaan asuransi akan melakukan pembayaran dalam jumlah besar sekaligus atau melalui serangkaian pembayaran kepada ahli waris. Produk-produk asuransi jiwa meliputi asuransi kecacatan, anuitas, asuransi kesehatan, serta asuransi jiwa itu sendiri.

Anuitas (annuity) adalah produk asuransi yang menjamin aliran pendapatan seumur hidup. Pada umunya, anuitas dijual kepada kelompok atau grup dalam bentuk program dana pensiun sehingga dapat menekan perilaku pilihan merugikan.

Asuransi kesehatan memberi proteksi terhadap ongkos kesehatan yang semakin hari semakin mahal. Perusahaan asuransi mengatasi tingginya biaya kesehatan dengan cara hanya membiayai pengeluaran kesehatan yang besar, sedangkan biaya kesehatan lain dibiayai oleh perusahaan tempat kerja. Cara lain mengatasi biaya kesehatan yang tinggi adalah bekerja sama dengan penyedia jasa kesehatan

Asuransi jiwa berjangka memberi manfaat kematian tetapi tidak ada peningkatan kas (tidak mengandung elemen investasi). Semakin tua umur tertanggung, maka semakin tinggi probabilitas kematiannya sehingga biaya polis premi semakin meningkat.

Asuransi jiwa penuh adalah polis dengan dua ciri : yang pertama membayar dengan sejumlah nilai tertentu pada saat kematian pihak tertanggung dan yang kedua adalah mengakumulasikan nilai tunai yang dapat dipinjam pemilik polis, maka ia akan menerima sejumlah nilai tertentu yang dapat digunakan untuk membeli anuitas.

Dengan premi yang sama dengan asuransi jiwa penuh manfaat yang diberikan lebih besar karena sebagian premi digunakan untuk membeli asuransi jiwa berjangka dan sisanya digunakan untuk investasi yang tidak terkena pajak.

b. Asuransi Umum (non jiwa)

Asuransi non jiwa dapat terdiri dari harta benda/ properti (property insurance), asuransi kecelakaan (casualty insurance), atau asuransi harta benda dan kecelakaan (property and casualty insurance).

Asuransi harta benda memberi perlindungan terhadap aliran pendapatan dari properti (rumah, mobil, toko, pabrik dan sebagainya) akibat kejadian seperti kecelakaan, kebakaran, pencurian, bencana alam, dan kejadian yang tidak dapat dihindarkan lainnya.

B. Asuransi Syariah

1. Pengertian Asuransi Syariah

Asuransi dalam bahasa arab dikenal dengan istilah

at-ta‟min, penanggung disebut mu‟ammin ,penanggung disebut

mu‟amman, tertanggung disebut mu‟amman lahu atau

musta‟min.At-ta’min diambil dari amana yang artinya memberi

perlindungan, ketenangan, rasa aman dan bebas dari rasa takut (Widyaningsih, 2005:177).

Dalam bahasa Inggris asuransi disebut Islamic insurance,

Istilah-istilah tersebut pada dasarnya tidak berbeda satu sama lain yang mengandung makna pertanggungan atau saling menanggung. Namun dalam praktiknya istilah yang paling popular digunakan sebagai istilah lain dari asuransi dan yang paling banyak digunakan dibeberapa negara termasuk Indonesia adalah Takaful. Istilah

takaful pertama kali digunakan oleh Dar Al mal Al Islami, sebuah perusahaan asuransi Islam di geneva yang berdiri pada tahun 1983 (Dewi, 2006:136).

Ahli fikih kontemporer Wahbah az-Zuhaili memdefinisikan asuransi berdasarkan pembagiannya. Ia membagi asuransi dalam dua bentuk, yaitu at-ta‟min at-taawun dan at-ta‟minbi qist sabit.

sebagai ganti rugi ketika salah seorang diantara mereka mendapat kemudharatan. At-ta‟min bi qist sabit atau asuransi dengan pembagian tetap adalah: “akad yang mawajibkan seorang

membayar sejumlah uang kepada pihak asuransi yang terdiri atas beberapa pemegang saham dengan perjanjian apabila peserta asuransi mengalami kecelakaan, ia diberi ganti rugi (Widyaningsih, 2005:177).

Musthafa Ahmad az-Zarqa memaknai asuransi adalah sebagai suatu cara atau metode untuk memelihara manusia dalam menghindari resiko (ancaman) bahaya yang beragam yang akan terjadi dalam hidupnya, dalam perjalanan kegiatan hidupnya atau dalam aktivitas ekonominya. Ia berpendapat bahwa sistem asuransi adalah sistem ta‟awun dan tadhamun yang bertujuan untuk menutupi kerugian peristiwa-peristiwa atau musibah oleh sekelompok tertanggung kepada orang yang tertimpa musibah tersebut (Widyaningsih, 2005:177).

Dalam fatwa DSN-MUI No.21/X/2001 ini menyebutkan pedoman umum tentang asuransi syariah (Anshori,2007:25)

a. Akad syariah (ta‟min, takaful, atau tadhamun) adalah usaha saling tolong menolong diantara sejumlah orang/pihak melalui investasi dalam bentuk aset dan atau tabarru yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad yang sesuai syariah

b. Akad yang sesuai syariah harus terhindar dari unsur riba, gharar, maysir.

c. Premi adalah kewajiban peserta asuransi untuk memberikan sejumlah dana kepada perusahaan asuransi sesuai dengan kesepakatan dalam akad.

d. Klaim adalah hak peserta asuransi yang wajib diberikan oleh perusahaan asuransi sesuai dengan kesepakatan dalam akad. e. Akad tabarru‟ adalah semua bentuk akad yang dilakukan

dengan tujuan kebajikan dan tolong menolong, bukan semata untuk tujuan komersial.

peserta mengajukan klaim baik berupa klaim tunai maupun klaim manfaat (Amrin,2006:4).

Jaminan/ risiko dalam asuransi syariah menggunakan konsep

sharing of riskyaitu terjadinya proses saling menanggung antara satu peserta dan peserta lain yang dikenal dengan istilah ta‟awun (Amrin, 2006:12).

Secara umum asuransi syariah adalah asuransi yang prinsip operasionalnya didasarkan pada syariat Islam dengan mengacu Al-Quran dan Hadist (Dewi, 2006: 136).

2.Sejarah Asuransi Syariah

Pada zaman Rasululloh SAW asuransi syariah telah dikenal dengan sebutan Al-Aqila. Saat itu suku arab terdiri dari berbagai suku besar dan kecil. Sebagaimana kita diketahui Rasululloh adalah keturunan suku Quraisy. Menurut dictionary of Islam yang ditulis thomas patrick, jika ada salah satu anggota suku yang terbunuh oleh anggota suku lain, sebagai kompensasi, keluarga terdekat si pembunuh akan membayar sejumlah uang darah atau

diyat kepada pewaris qurban.

didunia setelah nabi hijrah ke madinah. Dalam pasal tiga konstitusi madinah, Rasululloh membuat ketentuan mengenai penyelamatan jiwa para tawanan. Ketentuan tersebut menyatakan bahwa jika tawanan tertahan oleh musuh karena perang, pihak dari tawanan harus membayar tebusan pada musuh untuk membebaskannya (Salim, 2007: 1-2).

3. Landasan Hukum Asuransi Syariah a. Al-qur’an

Terdapat beberapa ayat yang menjelaskan tentang konsep asuransi dalam Al-Quran diantaranya adalah :

Penggalan QS. Al-maidah ayat 2

Artinya:

tidak ada suatu musibah pun yang menimpa seseorang kecuali dengan ijin Allah; dan Barangsiapa yang beriman kepada Allah niscaya Dia akan memberi petunjuk kepada hatinya. dan Allah Maha mengetahui segala sesuatu.

b. Sunnah Nabi SAW (Hadist)

1). Hadist tentang menghindari resiko

َ

Diriwayatkan dari Anas bin Malik r.a bertanya kepada Rasulullah saw tentang untanya : apa (unta) ini akan saya ikat saja atau langsung saya bertawakal pada Allah SWT. Rasulullah bersabda “pertama ikatlah unta itu kemudian

bertawakal kepada Allah SWT”.(Widyaningsih,2005:193)

2). Hadist Tentang Aqilah

Diriwayatkan oleh abu Hurairah r.a, dia berkata: “berselisih dua orang wanita dari suku Huzail, kemudian

tersebut kepada Rasulullah SAW, maka Rasulullah SAW, memutuskan ganti rugi terhadap pembunuhan terhadap janin tersebut dengan pembebasan budak laki-laki atau perempuan, dan memutuskan ganti rugi kematian wanita tersebut dengan uang darah (diyat) yang dibayarkan oleh aqilahnya (kerabat dari orang tua laki-laki)(Widyaningsih, 2005:191).

Nabi Muhammad Saw memberi tuntunan kepada manusia agar selalu bersikap waspada terhadap kerugian atau musibah yang akan terjadi, bukannya langsung menyerahkan segalanya (tawakkal) kepada Allah SWT. Praktik asuransi adalah bisnis yang bertumpu pada bagaimana cara mengelola risiko itu dapat diminimalisir pada tingkat yang sedikit (serendah) mungkin. Risiko kerugian tersebut akan terasa ringan jika dan hanya jika ditanggung bersama-sama oleh semua anggota (nasabah) asuransi. (Widyaningsih, 2005: 193)

c. Ijma

Para sahabat telah melakukan ittifaq (kesepakatan) dalam hal aqilah yang dilakukan oleh khalifah Umar bin Khattab. Adanya ijma atau kesepakatan ini tampak dengan tidak adanya sahabat lain yang menentang pelaksanaan aqilah

dari pihak laki-laki (ashabah) dari si pembunuh (orang yang menyebabkan kematian orang lain secara tidak sewenang-wenang. Dalam hal ini kelompoklah yang menanggung pembayarannya karena si pembunuh merupakan anggota dari kelompok tersebut (Widyaningsih, 2005:195).

d. Qiyas

Qiyas merupakan metode ijtihad dengan jalan menyamakan hukum suatu hal yang tidak dapat ketentuannya didalam Al-quran dan Hadist dengan hal lain yang hukumnya disebut dalam al-quran dan Hadist karena persamaan illat

(penyebab atau alasannya). Dalam kitab fathul bari, disebutkan bahwa dengan datangnya Islam sistem aqilah diterima Rasulullah Saw, menjadi bagian dari hukum Islam. Ide pokok dari aqilah adalah suku Arab zaman dahulu harus siap untuk melakukan kontribusi financial atas nama si pembunuh untuk membayar ahli waris korban. Kesiapan untuk membayar premi pada praktik asuransi syariah saat ini. Jadi jika dibandingkan permasalahan asuransi syariah yang ada pada saat ini dapat di qiyas kan dengan sistem aqilah yang telah diterima di masa Rasulullah. (Widyaningsih, 2005:195)

4. Prinsip-prinsip Asuransi Syariah (Dewi, 2006:146-149)

Prinsip utama dalam asuransi syariah adalah ta‟awun „ala

kebajikan dan takwa). Pakar ekonomi Islam mengemukakan bahwa asuransi syariah ditegakkan atas tiga prinsip utama yaitu:

a. Saling bertanggung jawab, yang berarti para peserta asuransi takaful memiliki rasa tanggung jawab bersama untuk membantu dan menolong peserta lain yang mengalami musibah atau kerugian dengan niat ikhlas, karena memikul tanggung jawab dengan niat ikhlas adalah ibadah.

Rasa tanggung jawab terhadap sesama merupakan kewajiban setiap muslim. Rasa tanggung jawab ini tentu lahir dari sifat saling menyayangi, mencintai, saling membantu dan merasa mementingkan kebersamaan untuk mendapatkan kemakmuran bersama dalam mewujudkan masyarakat yang beriman, takwa dan harmonis.

Dengan prinsip ini maka asuransi takaful merealisir perintah Allah SWT dalam Al-Qu’ran dan Hadist Rasulullah Saw tentang kewajiban untuk tidak memerhatikan kepentingan diri sendiri semata tetapi juga memikirkan kepentingan orang lain atau masyarakat.

lainnya saling bekerja sama dan saling tolong menolong dalam mengatasi kesulitan yang dialami karena sebab yang diderita.

c. Saling melindungi penderitaan satu sama lain, yang berarti bahwa para peserta asuransi takaful akan berperan sebagai pelindung bagi peserta lain yang mengalami gangguan keselamatan berupa musibah yang dideritanya.

Karnaen A. Perwatatmadja mengemukakan prinsip-prinsip asuransi takaful yang sama, namun beliau menambahkan satu prinsip dari prinsip yang telah ada yaitu prinsip menghindari unsure gharar, maisir dan riba. Sehingga ada empat prinsip dalam asuransi syariah.

Adapun peraturan perundang undangan yang telah dikeluarkan pemerintah dikeluarkan pemerintah berkaitan dengan asuransi syariah yaitu (Dewi, 2006:142)

pihak dapat melakukan usaha asuransi atau usaha reasuransi berdasarkan prinsip syariah…”. Pasal 32 mengenai pembukaan kantor cabang dengan prinsip syariah dan perusahaan asuransi dan perusahaan reasuransi konvensional. Serta pasal 33 mengenai pembukaan kantor cabang dengan prinsip syariah dari perusahaan reasuransi dengan prinsip syariah.

2). Keputusan Menteri Keuangan Republik Indonesia Nomor 424/KMK.06/2003 tentang kesehatan keuangan perusahaan asuransi dan perusahaan reasuransi. Ketentuan yang berkaitan dengan asuransi syariah tercantum dalam pasal 15-18 mengenai kekayaan yang diperkenankan harus dimiliki dan dikuasai oleh perusahaan asuransi dan perusahaan reasuransi dengan prinsip syariah.

a). Deposito dan sertifikat deposito syariah

b). Sertifikat wadiah bank Indonesia

c). Saham syariah yang tercatat di bursa efek

d).Obligasi syariah yang tercatat di bursa efek

e). Surat berharga syariah yang diterbitkan atau dijamin oleh pemerintah

f). Unit penyertaan reksadana syaraiah g).Penyertaan langsung syariah

h). Bangunan atau tanah dengan bangunan untuk investasi

i). Pembiayaan kepemilikan tanah dan /atau bangunan, kendaraan bermotor dan barang modal dengan skema murabahah (jual beli dengan pembayaran ditangguhkan)

j). Pembiayaan modal kerja dengan skema mudharabah

(bagi hasil)

k). Pinjaman polis

Sebagaimana diatur dalam undang-undang No.2 tahun 1992 tentang Usaha Perasuransian, maka asuransi syariah atau terdiri dari dua jenis:

a. Takaful Keluarga (Asuransi Jiwa), adalah bentuk asuransi syariah yang memberikan perlindungan dalam menghadapi musibah kematian dan kecelakaan atas diri peserta asuransi takaful. Pengelolaan dana asuransi syariah pada takaful keluarga terdapat dua macam sistem yang dipakai, yaitu pengelolaan dana dengan unsur tabungan dan sistem pngelolaan dana tanpa unsur tabungan. Produk takaful keluarga meliputi:

1) Takaful berencana 2) Takaful pembiayaan 3) Takaful pendidikan 4) Takaful dana haji

5) Takaful kecelakaan siswa 6) Takaful kecelakaan diri 7) Takaful khairat keluarga

dalam rekening khusus yaitu rekening yang diniatkan derma/tabarru‟ dan digunakan untuk membayar klaim kepada peserta apabila terjadi musibah atas harta benda atau peserta itu sendiri (Dewi, 2006:152).

Premi takaful akan dikelompokkan kedalam kumpulan dana peserta untuk kemudian dinvestasikan ke dalam pembiayaan-pembiayaan proyek yang dibenarkan secara syariah. Keuntungan investasi yang diperoleh akan dimasukkan kedalam kumpulan dana peserta untuk kemudian dikurangi beban asuransi (klaim, premi asuransi).

Produk takaful umum meliputi: 1) Takaful kendaraan bermotor 2) Takaful kebakaran

3) Takaful kecelakaan diri 4) Takaful pengangkutan laut

5) Takaful rekayasa/engineering

6. Pendapat Ulama Tentang Asuransi Syariah

pengaharaman asuransi menurut Masjfuk yaitu premi-premi yang telah dibayarkan oleh para pemegang polis diputar dalam praktik riba. (Ali,2004:142)

Sedangkan ulama yang membolehkan asuransi diwakili oleh beberapa ulama diantaranya Ibnu Abidin, Abdul Wahab Khallaf, Mustafa Ahmad Zarqa, Muhammad Yusuf Musa, Syekh Ahmad asy-Syarbashi. Adapun beberapa alasan yang mereka kemukakan sebagi berikut (Anshori, 2008:11)

a. Tidak ada nash (Al-Quran dan Sunnah) yang secara tegas melarang kegiatan asuransi.

b. Ada kesepakatan dan kerelaan kedua belah pihak baik penanggung maupun tertanggung.

c. Saling menguntungkan kedua belah pihak.

d. Asuransi dapat berguna bagi kepentingan umum, sebab premi yang terkumpul dapat diinvestasikan untuk proyek-proyek produktif dan pembangunan. Atau dengan kata lain kemaslahatan dari usaha asuransi lebih besar dari pada mudharatnya.

e. Asuransi dikelola berdasarkan akad mudharabah

(bagi hasil).

f. Asuransi termasuk kategori koperasi (syirkah taawuniyah)

7. Pandangan Islam Tentang Asuransi konvensional

Ciri-ciri khas yang melekat pada asuransi konvensional, sehingga menimbulkan keberatan Islam terhadap asuransi konvensional adalah sebagai berikut:

a. Asuransi konvensional adalah akad mulzim (perjanjian yang diwajibkan dilaksanakan) bagi kedua belah piha, pihak penanggung dan pihak tertanggung. Kewajiban tertanggung untuk membayar premi asuransi dan kewajiban penanggung membayar klaim asuransi jika terjadi evenement.

b. Akad asuransi ini adalah akad muawadhah, yaitu akadyang didalamnya kedua orang yang berakad dapat mengambil pengganti dari apa yang telah diberikannya.

c. Akad asuransi adalah akad yang bersifat gharar, karena masing-masing dari kedua belah pihak penanggung dan tertanggung pada waktu melangsungkan akad tidak mengetahui jumlah yang ia berikan dan jumlah yang akan diterima.

sepihak sebagaimana yang tertuang dalam polis asuransi (Anshori, 2008:14).

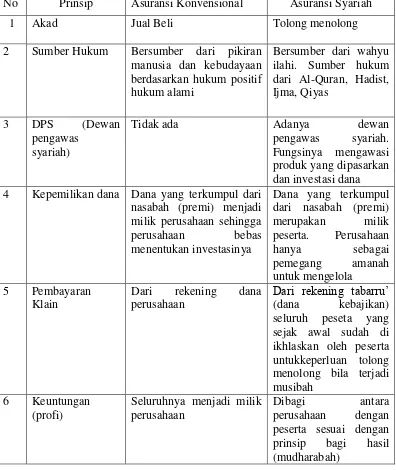

C. Perbedaan Asuransi Syariah dan Asuransi Konvensional

(Dewi,2006:152)

Tabel 2.1 Perbedaan Asuransi Syariah dan asuransi konvensional

No Prinsip Asuransi Konvensional Asuransi Syariah

1 Akad Jual Beli Tolong menolong

2 Sumber Hukum Bersumber dari pikiran manusia dan kebudayaan berdasarkan hukum positif hukum alami

Bersumber dari wahyu ilahi. Sumber hukum

nasabah (premi) menjadi milik perusahaan sehingga perusahaan bebas

Dari rekening tabarru’ (dana kebajikan) seluruh peseta yang sejak awal sudah di ikhlaskan oleh peserta untukkeperluan tolong menolong bila terjadi musibah

6 Keuntungan (profi)

Seluruhnya menjadi milik perusahaan

BAB III

HASIL PENELITIAN

A. Gambaran Umum AJB Bumiputera Syariah Salatiga

1. Sejarah Berdirinya AJB Bumiputera

AJB Bumiputera 1912 adalah perusahaan asuransi terkemuka di Indonesia. Didirikan 103 tahun yang lalu untuk memenuhi kebutuhan spesifik masyarakat Indonesia, AJB Bumiputera 1912 telah berkembang untuk mengikuti perubahan kebutuhan masyarakat. Pendekatan modern, produk yang beragam serta terknologi mutakhir yang ditawarkan didukung oleh nilai-nilai tradisional yang melandasi pendirian AJB Bumipuera 1912.

AJB Bumiputera telah merintis industri asuransi jiwa di Indonesia dan hingga saat ini tetap menjadi perusahaan asuransi jiwa nasional terbesar di Indonesia.AJB Bumiputera 1912 merupakan perusahaan asuransi mutual, dimiliki oleh pemegang polis Indonesia, dioperasikan untuk kepentingan pemegang polis Indonesia, dan dibangun berdasarkan tiga pilar yaitu mutualisme, idealisme, dan profesionalisme.

tradisional yang melandasi pendirian AJB Bumiputera1912. AJB Bumiputera menyadari pentingnya hubungan personal antara nasabah dan penasehat finansial mereka, serta menyediakan akses yang mudah untuk mendapatkan solusi khusus untuk memenuhi semua kebutuhan asuransi nasabah.

AJB Bumiputera 1912 dimiliki oleh masyarakat Indonesia dari berbagai latar belakang dan kelompok umur, serta menyediakan berbagai produk dan layanan yang setara dengan produk asuransi terbaik dunia. Namun, tetap menjaga keuntungannya di Indonesia bagi para pemegang polisnya. (www.Bumiputera.com)

2. Kode Etik dan prinsip Perusahaan a. Idealisme

AJB Bumiputera 1912 bukan berdiri semata-mata untuk mencari keuntungan, melainkan sebagai alat finansial yang lahir dari komitmen untuk meningkatkan kesejahteraan rakyat indonesia melalui bisnis asuransi jiwa.

b. Mutualisme

c. Profesionalisme

Keunggulan dan kompetensi sumber daya manusia yang dikembangkan melalui pendidikan dan pelatihan dari waktu ke waktu, menjadikan perusahaan memiliki sumber daya manusia yang dapat mempertahankan kelangsungan hidup, pengembangan organisasi dan pertumbuhan bisnis.

3. Visi dan Misi AJB Bumiputera

a. Visi AJB Bumiputera 1912 adalah:

AJB Bumiputera 1912 menjadi perusahaan asuransi jiwa nasional yang kuat, modern dan menguntungkan didukung oleh SDM (sumber daya manusia) profesional yang menjunjung tinggi niali-nilai idealisme serta mutualisme.

b. Misi AJB Bumiputera 1912 adalah:

1) Menyediakan pelayanan dan produk jasa asuransi jiwa berkualitas sebagai wujud partisipasi dalam pembangunan nasional melalui peningkatan kesejahteraan masyarakat Indonesia.

3) Mendorong terciptanya iklim kerja yang motivatif dan inovatif untuk mendukung proses bisnis internal perusahaan yang efektif dan efisien.

4. Struktur Organisasi di AJB Bumiputera

5. Sistem pemasaran AJB Bumiputera

Memberikan layanan secara umum, tidak hanya terfokus pada orang muslim saja. Namun asuransi syariah ini bersifat universal

B. Gambaran Umum Tentang Asuransi Pendidikan Mitra Iqro Plus

Produk mitra iqro plus ini didirikan karena masih banyak masyarakat yang anti asuransi. Serta melihat kebutuhan konsumen akan pentingnya serta kelangsungan dana pendidikan.

Asuransi pendidikan mitra iqro plus merupakan program asuransi dalam mata uang rupiah didasarkan pada prinsip syariah yang dirancang untuk memberikan perlindungan dan membiayai pendidikan bagi anak-anak hingga akhir pendidikan anak-anak tersebut.

Dengan mengikuti asuransi pendidikan mitra iqro plus ini, peserta asuransi bukan hanya mempersiapkan dana pendidikan, tetapi juga melindungi anak-anak peserta asuransi tersebut jika suatu hal yang tidak diinginkan terjadi sewaktu-waktu. Asuransi mitra iqro plus ini juga memberikan kontribusi mendapatkan bagi hasi (mudharabah) serta mendapatkan perlindungan jiwa saat pembayaran kontribusi.

Perjanjian polis berlaku sejak tanggal diterbitkannya polis serta kewajiban membayar premi pertama sudah dilunasi. Perubahan polis dapat dilakukan atas dasar permintaan tertulis dari pemegang polis dengan ketentuan polis masih aktif. Perubahan polis dapat meliputi alamat, ahli waris yang ditunjuk, jumlah premi serta masa kontrak.

saldobegitu juga dengan asuransi jiwa mitra amanah. Sedangkan dalam asuransi pendidikan mitra iqro plus, dana tidak dapat diambil sewaktu-waktu. Karena dana hanya diberikan untuk jangka panjang yaitu untuk mempersiapkan dana pendidikan.

1. Pembayaran Premi

Premi yang harus dibayarkan oleh peserta asuransi dapat dilakukan secara sekaligus, enam bulan sekali, setahun sekali serta bulanan sesuai dengan perjanjian. Jika sampai pada akhir masa kontrak premi belum dibayar, maka peserta dapat melakukan salah satu pilihan sebagai berikut:

a. Memperoleh nilai tunai polis dengan menyerahkan polis dan kuitansi pembayaran premi terakhir, dengan demikian perjanjian asuransi dinyatakan berakhir dan polis menjadi tidak berlaku.

b. Membayar tunggakan premi (premi tabarru‟) dengan cara memperhitungkan nilai tunai.

Sedangkan apabila premi tabungan peserta telah habis untuk membayar premi tabarru‟ maka secara otomatis perjanjian asuransi akan berakhir dan polis batal.

sedangkan dana yang masuk ke dalam investasi sebesar Rp. 256.800.Pembayaran premi tersebut biasaya ada agen yang datang ke tempat tinggal peserta asuransi setiap tiga bulan sekali.

Namun, apabila peserta Asuransi tidak mampu membayar premi sedangkan orang tersebut (peserta asuransi) masih hidup dan masih ingin lanjut mengikuti asuransi maka peserta tersebut melanjutkan asuransinya dengan polis bebas premi. Untuk nominalnya sesuai dengan saldo yang ada, namun apabila suatu saat nanti mempunyai dana untuk membayar maka dapat melunasinya tanpa ada denda. Sedangkan dana tabarru‟ dan dana

taawun tetap ada pengurangan. Dana dalam produk mitra iqro plus ini tidak dapat dipinjam, dikarenakan dana ini digunakan untuk kelangsungan pendidikan. Dalam produk mitra iqro ini pembayaran premi dari mulai daftar menjadi peserta asuransi sampai anak mau masuk perguruan tinggi. Masa kontrak asuransi pendidikan mitra iqro ini adalah 18 tahun.

2. Persyaratan menjadi peserta asuransi AJB Bumiputera

a. Usia calon peserta Asuransi minimal berusia 20 tahun atau sudah menikah

b. Administrasi :

1). Surat permintaan pengajuan asuransi 2). Fotokopi KTP

4). Premi pertama ditambah biaya segel polis (RP.25.000) dan materai (Rp.3.000 atau Rp.6000)

3. Perhitungan Manfaat Awal dan Saldo Nilai Tunai

Bagi peserta asuransi apabila pihak yang diasuransikan hidup sampai akhir masa asuransi, maka pihak yang ditunjuk (anak) akan menerima dana tahapan pendidikan sebagai berikut:

Apabila anak yang diasuransikan usianya 1 sampai 3 tahun maka manfaat awal yang akan diperoleh pada saat anak umur 6 tahun (masuk sekolah dasar) sebesar 10%. Kemudian pada waktu anak berusia 12 tahun dana tahapan yang diberikan sebesar 15%. Pada waktu anak akan masuk ke sekolah menengah pertama maka dana tahapan yang diberikan sebesar 20%. Setelah itu apabila anak akan memasuki perguruan tinggi maka dana tahapan yang diperoleh adalah 30%, kemudian pada dana tahapan selanjutnya pada saat memasuki semester selanjutnya dana tahapan yang diperoleh adalah 25%. Kemudian di semester berikutnya besar dana tahapan yang diperoleh sebesar 33%, dan setelah itu dana tahapan yang diperoleh adalah 50% sehingga pada akhir masa kontrak akan mendapatkan dana sebesar 100%. Dapat diartikan bahwa saldo nilai tunai (SNT) hingga akhir masa kontrak adalah 100%.

adalah Rp. 2.160.000. umur anak tersebut 1 tahun sedangkan masa asuransi (kontrak) selama17 tahun maka manfaat (total premi 17 tahun) Rp. 36.720.000. Dengan rincian dana tahapan yang diperoleh 10% (Rp.3.672.000) ketika anak tersebut masuk ke TK. Kemudian 10% (Rp.3.672.000) lagi diberikan ketika anak masuk ke sekolah dasar.setelah itu anak akan masuk ke sekolah menengah pertama dana tahapan yang diperoleh sebesar 20% (Rp.7.344.000), dan ketika akan masuk ke sekolah menengah atas dana tahapan yang diperoleh adalah 25% yaitu sebesar Rp.9.180.000. Kemudian masuk ke perguruan tinggi, di tahun pertama dana tahapan yang diperoleh adalah 35% manfaat awal di tambah dengan Rp.12.852.000 maka total dana tahapan yang diberikan adalah RP. 36.720.000.

4. Peserta Asuransi Meninggal Sebelum Masa Kontrak selesai

Apabila pihak yang diasuransikan meninggal dunia dalam masa asuransi, maka pembayaran kontribusi dihentikan dan pihak yang ditunjuk (anak) akan menerima:

tersebut minimal 3 tahun dan maksimal 17 tahun sesuai dengan umur anak (18 tahun-usia anak saat masuk asuransi). Kontribusi yang dibayarkan minimal triwulan sebesar Rp.600.000.

b. Saldo dana investasi yang telah disetor.

c. Bagi hasil keuntungan (mudharabah).

d. Dana tahapan yang belum diperoleh diperoleh. Sebagai contoh dana tahapan yang diperoleh adalah apabila anak berusia 6 tahun dana yang dipreroleh sebesar 10%, kemudian ketika usia anak 12 tahun dana tahapan yang diperoleh adalah 15%. Sedangkan untuk usia 15 tahun dana tahapan yang diperoleh sebesar 20%. Kemudian untuk umur 18% dana tahapan yang didapat sebesar 30%. Sehingga dana tahapan diperoleh pada saat akhir masa kuliah sebesar 25%.

5. Akad dalam Asuransi Mitra Iqro Plus

Bentuk akad dalam asuransi pendidikan mitra iqro plus ini menggunakan akad mudharabah. Ketentuan bagi hasil (mudharabah) antara pengelola (AJB Bumiputera syariah) dan peserta asuransi sebesar 70% untuk peserta asuransi sedangkan 30% untuk pengelola. Dengan rincian 30% tersebut untuk dana

tabarru ini biasanya di aplikasikan dalam bentuk santunan kepada peserta asuransi apabila terjadi musibah misalnya klaim meninggal), dana taawun (tolong menolong) dan dana ujrah

(digunakan untuk dana pengelolaan). 6. Hak dan kewajiban Peserta Asuransi

a. Hak

Setiap anggota Bumiputera 1912 yang polisnya aktif. Mempunyai hak untuk memilih dan dipilih menjadi anggota BPA (badan perwakilan anggota) merupakan lembaga tertinggi di AJB bumiputera yang menentukan pokok-pokok kebijaksanaan AJB Bumiputera.Yang dapat dilpih menjadi anggota BPA hanya anggota Bumiputera yang polisnya aktif dan sudah berjalan sekurang-kurangnya dua tahun serta kontrak asuransinya belum berakhir dalam masa empat tahun berikutnya.

b. Kewajiban peserta asuransi AJB Bumiputera adalah membayar premi menurut ketentuan yang tertuang dalam perjanjian polis. 7. Penyelesaian sengketa

b. Apabila penyelesaian perselisihan telah diusahakan secara musyawarah dan mufakat tidak berhasil, maka penyelesaian perselisihan diputus oleh Badan Arbitrase Syariah Nasional (BASYARNAS). Menurut peraturan prosedur BASYARNAS yang keputusannya mengikat badan dan yang berkepentingan sebagai keputusan tingkat pertama dan terakhir.

C. Pelaksanaan Asuransi Mitra Iqro’ plus di AJB Bumiputera Syariah

1. Sistem asuransi pendidikan Mitra Iqro’ Plus

Menurut bapak Sajuri S.E (pegawai di kantor AJB Bumiputera Syariah) .Sistem asuransi pendidikan mitra Iqro’ yaitu memberikan

proteksi kepada anak, dengan cara biaya pendidikan anak sudah dipersiapkan. Mulai dari anak masuk sekolah sampai dengan anak tersebut masuk ke perguruan tinggi.

Menurut didik prosentase dana tahapan yang diberikan ini sudah sesuai. Dana tahapan sebesar 10% ini diberikan ketika masuk ke sekolah dasar. Sedangkan dana tahapan yang diberikan ketika masuk ke sekolah mnengah pertama nominal dana tahapan yang diberikan tidak sama dengan dana tahapan yang diberikan ketika masuk sekolah dasar.

Menurut diah dana tahapan yang diberikan ketika masuk ke sekolah dasar kemudian melanjutkan ke sekolah menengah pertama belum adil karena dana pendidikan untuk saat ini sangat mahal. Misalnya untuk masuk di sekolah dasar yang swasta dengan akreditasi yang bagus maka biaya untuk saat yang dibutuhkan sekitar delapan juta. Kemudian untuk masuk ke sekolah menengah pertama jauh lebih membutuhkan dana yang lebih banyak jika dibandingkan dengan biaya masuk ke sekolah dasar.

2. Pengelolaan Dana Asuransi Mitra Iqro’ Plus

Dana dikelola secara menyeluruh oleh kantor pusat asuransi Bumiputera (Divisi Syariah) yang diawasi oleh OJK (Otoritas Jasa Keuangan). Dana tersebut diinvestasikan dalam bentuk:

a. Mudharabah bank syariah mandiri b. Obligasi syariah mandiri

Pengelolaan dana asuransi syariah ini menggunakan sistem keterbukaan. Dalam pengelolaan dana ini menggunakan prinsip

mudharabah yaitu dengan pembagian 70% untuk peserta asuransi dan 30% untuk pengelola. Dana 30% ini digunakan untuk dana tabarru‟

(dana yang dihibahkan dan dikumpulkan untuk santunan kebajikan),tabarru tersebut dengan menggunakan prinsip taawun

(saling tolong menolong yaitu saling menanggung kerugian antara peserta asuransi)serta dana ujrah (untuk administrasi serta pengelolaan)

3. Peserta asuransi

Untuk peserta asuransi mitra iqro plus ini dari tahun ke tahun mengalami peningkatan. Seiring dengan perkembangan jaman maka masyarakat sudah banyak yang membutuhkan asuransi khususnya mitra iqro plus ini untuk menjamin kelangsungan pendidikan. Untuk peserta asuransi syariah saat ini sebanyak tiga ratus delapan puluh lima peserta asuransi.

4. Klaim

a. Ahli waris yang ditunjuk

b. Dalam hal yang ditunjuk juga meninggal dunia, yang berhak adalah ahli waris yang tertera didalam polis.

c. Dalam hal ahli waris yang ditunjuk tidak ada maka akan ditentukan berdasarkan fatwa yang dikeluarkan oleh instansi yang berwenang. Dana dapat cair setelah satu bulan dan langsung ditransfer ke rekening ahli waris.