TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

DISUSUN OLEH:

ASRI FITRI ASTUTI

NIM: 201-12-001

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

iv

PENGESAHAN

ANALISIS KELAYAKAN PEMBIAYAANMURABAHAHDI BANK

PEMBIAYAAN RAKYAT SYARIAH (BPRS) SUKOWATI SRAGEN

CABANG BOYOLALI

DISUSUN OLEH ASRI FITRI ASTUTI

NIM: 201-12-001

Telah dipertahankan di depan Paniti Dewan Penguji Tugs Akhir Fakultas Ekonomi dn Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga, pada tanggal 28 Agustus 2015 dan telah dinyatakan memenuhi syarat guna memperoleh

gelar Ahli Madya Ekonomi Syariah.

Susunan Panitia Penguji

Ketua Penguji :Dr. Faqih Nabhan, SE, MM. __________________ Sekretaris Penguji : Hikmah Endraswati,SE, M.Si. __________________ Penguji 1 : Drs. H Alfred L., M.Si. __________________ Penguji II : Ari Setiawan, S.Pd., MM. __________________

Salatiga, 1 September 2015 Dekan

v

PERNYATAAN KEASLIAN

Yang bertanda tangan dibawah ini saya:

Nama : Asri Fitri Astuti NIM : 20112001

Jurusan : D III Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Menyatakan dengan sesungguhnya dan sejujur-jujurnya, bahwa Tugas Akhir yang berjudul “ANALISIS KELAYAKAN PEMBIAYAAN MURABAHAH DI BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS) SUKOWATI SRAGEN CABANG BOYOLALI” adalah murni hasil penelitian sendiri dan bukan plagiat hasil karya orang lain, kecuali pada bagian-bagian yang disebutkan rujukannya.

Salatiga, 12 Agustus 2015 Yang menyatakan

vi

2. Waktu akan terus berjalan tanpa kompromi, manfaatkan waktumu sebaik mungkin.

3. Sebuah perjuangan tidak ada yang sia-sia apabila dilandasi dengan keikhlasan.

4. Jawaban dari sebuah keberhasilan adalah senantiasa belajar dan bekerja keras tanpa

pantang menyerah.

vii

Nya tugas akhir ini saya persembahkan kepada:

1. Allah SWT, yang telah mengabulkan di setiap do’a yang penulis ucapkan.

2. Kedua Orang Tuaku, yang telah memberikan doa, semangat dan kasih

sayang

3. Kedua adikku yang ikut memberikan semangat.

4. Keluarga besar yang telah memberikan doa dan motivasi.

5. Sahabat-sahabatku yang memberikan kritikan dan bantuan.

6. Seluruh Staf BPRS Sragen Sukowati cabang Boyolali, terima kasih atas

bantuannya.

7. Teman spesial, yang selalu memberikan doa, motivasi, nasehat, bantuan

dan semangat.

8. Teman-teman Diploma III IAIN Salatiga angkatan 2012.

9. Ibu Hikmah, terima kasih atas bimbingannya dari awal pembuatan tugas

akhir hingga selesai.

viii

penulis memanjatkan puji syukur atas kehadirat Allah SWT, karena atas rahmat dan karunianya-Nya sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul “ANALISIS KELAYAKAN PEMBIAYAAN MURABAHAH DI BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS) SUKOWATI SRAGEN CABANG BOYOLALI” untuk memenuhi sebagian persyaratan guna memperoleh gelar Ahli Madya di Fakultas Ekonomi dan Bisnis Islam di Institut Agama Islam Negeri (IAIN) Salatiga. Dalam kesempatan ini penulis mengucapkan terima kasih kepada pihak-pihak yang telah banyak membantu dalam penyelesaian Tugas Akhir di antaranya :

1. Dr. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam Negeri (IAIN) Salatiga.

2. Bapak Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

3. Ibu Hikmah Endraswati, SE.,M.Si selaku pembimbing dalam penulisan Tugas Akhir ini.

4. Bapak Ahmad Mifdlol Muthohar, Lc.M.Si selaku Ketua Jurusan D III Perbankan Syariah dan selaku DPL magang.

5. Kepada pimpinan dan semua staf BPRS Sukowati Sragen cabang Boyolali 6. Orang tua tercinta yang telah memberikan dukungan baik secara materi dan

ix

diberikan kepada penulis. Akhirnya, penulis hanya bisa berharap semoga penulisan Tugas Akhir ini memberikan manfaat bagi pembaca pada umumnya dan penulis pada khususnya.

Salatiga, 12 Agustus 2015

x

Bank Pembiayaan Rakyat Syariah (BPRS) Sukowati Sragen cabang Boyolali.Tugas Akhir Diploma III. Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Hikmah Endraswati, SE.,M.Si

Kata Kunci: Kelayakan Pembiayaan danMurabahah

Penelitian ini merupakan upaya untuk meneliti proses kelayakan pembiayaan murabahah yang diterapkan BPRS Sukowati Sragen cabang Boyolali. Tujuan penelitian ini adalah (1) Untuk mengetahui proses kelayakan pembiayaan murabahah di BPRS Sukowati Sragen cabang Boyolali, dan (2) Untuk mengetahui tindak lanjut setelah pembiayaan dicairkan. Penelitian ini menggunakan penelitian kualitatif. Data penelitian ini diperoleh dari observasi dan wawancara langsung dengan pihak yang terkait BPRS Sukowati Sragen cabang Boyolali.

Hasil dari penelitian ini adalah bahwa proses kelayakan pembiayaan murabahah di BPRS Sukowati Sragen cabang Boyolali tidak ada unsur riba dan sesuai prinsip pada umumnya yaitu dengan menggunakan prinsip 5C yaitu Character, Capacity, Capital,Condition

xi

HALAMAN JUDUL ... ii

PERSETUJUAN PEMBIMBING ... iii

LEMBAR PENGESAHAN ... iv

PERNYATAAN KEASLIAN ... v

MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR BAGAN DAN SKEMA ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan Dan Kegunaan ... 7

D. Metode Penelitian ... 7

E. Penegasan Istilah ... 8

F. Sistematika Penulisan ... 9

xii

3. Murabahah ... 24 4. Analisis Terhadap Kelayakan Suatu Pembiayaan ... 29 BAB III LAPORAN OBJEK PENELITIAN

A. Gambaran Umum BPRS Sukowati Sragen ... 40 B. Visi dan Misi ... 41 C. Susunan Manajemen BPRS Sukowati Sragen ... 44 D. Tugas dan Wewenang Jabatan di BPRS Sukowati Sragen ... 45 E. Produk-produk BPRS Sukowati Sragen ... 65 BAB IV ANALISIS ... 69 BAB V PENUTUP ...

A. Kesimpulan ... 90 B. Saran ... 91 DAFTAR PUSTAKA

xiii

Tabel 1.2 Perkembangan Jumlah Pendapatan Pembiayaan ... 5

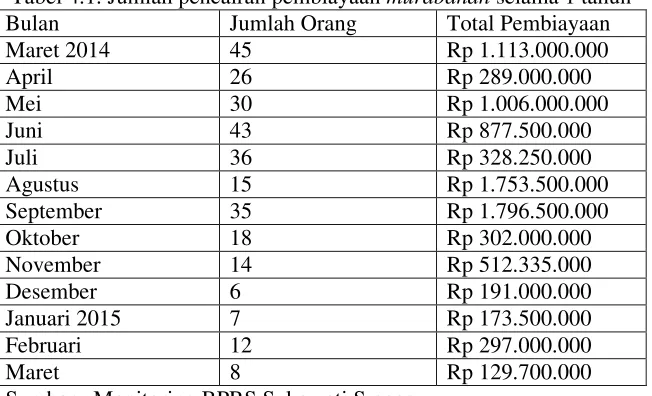

Tabel 4.1 Jumlah Pencairan Pembiayaanmurabahah selama 1 tahun ... 83

Tabel 4.2 List kelayakan nasabah pembiayaan murabahah ... 84

xiv

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam dunia modern sekarang ini, peranan perbankan dalam memajukan perekonomian suatu negara sangatlah besar. Hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank. Oleh karena itu saat ini dan di masa yang akan datang kita tidak akan terlepas dari dunia perbankan, jika hendak menjalan aktifitas keuangan, baik perorangan maupun lembaga, baik sosial atau perusahaan (Kasmir, 2004:2).

Keberadaan perbankan dalam sistem perekonomian global telah menjadi urat nadi bagi keberlangsungan ekonomi, baik dalam skala mikro maupun makro. Sistem ekonomi kapitalis dalam menjalankan fungsinya, menjadikan bunga sebagai basis aktifitasnya di perbankan (Hasan Muhammad, Purnamasari, Zulpawati, Elbadriati, 2008:97).

Menurut Undang – Undang Nomor 10 tahun 1998 bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

untuk investasi di bank. Dana yang disimpan di bank aman karena terhindar dari kehilangan atau kerusakan, karena bank saat ini dilindungi oleh Lembaga Penjamin Simpanan (LPS). Penyimpanan uang di bank di samping juga aman juga menghasilkan bunga (Konvensional) atau bagi hasil (Syariah) dari uang yang disimpannya. Dana masyarakat yang disimpan oleh bank disalurkan kembali kepada masyarakat yang kekurangan dana. Bagi masyarakat yang kekurangan dana atau membutuhkan dana untuk membiayai suatu usaha atau kebutuhan rumah tangga dapat menggunakan pinjaman ke bank. Kepada masyarakat yang akan diberi pinjaman diberikan berbagai persyaratan yang harus segera dipenuhi. Masyarakat peminjam juga dikenakan bunga atau bagi hasil dan biaya administrasi yang besarnya tergantung masing-masing bank (Kasmir, 2004:4-5).

Perbankan Syariah sebagai salah satu bentuk keuangan modern telah ada di negara-negara muslim sejak tahun 1960-an. Diawali dengan berdirinya

Mut Ghamr Local Saving Bank di Mesir. Namun akibat situasi politik saat itu, bank ini diambil alih olehNational Bank of Egypt danCentral Bank of Egypt

berdirinya IDB memotivasi banyak negara lain untuk mendirikan lembaga keuangan syariah, sehingga akhir tahun 1970-an dan awal dekade 1980-an bank-bank Islam bermunculan di Mesir, Sudan, negara-negara Teluk, Pakistan, Iran, Malaysia, Bangladesh dan Turki. Di Indonesia, perbankan syariah pertama adalah Bank Muamalat Indonesia (BMI) yang mulai beroperasi pada tahun 1992 (Hasan et. al.,2008:82).

Atas dasar dorongan kebutuhan masyarakat terhadap layanan jasa Perbankan Syariah, saat ini telah berkembang menjadi Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), dan Bank Pembiayaan Rakyat Syariah (BPRS). BUS dan UUS kegiatan operasionalnya sama yaitu menghimpun dana, menyalurkan dana dan memberikan jasa lainnya seperti transfer,kliring

dsb. Bank Pembiayaan Rakyat Syariah (BPRS) kegiatan operasionalnya tidak jauh berbeda dengan BUS dan UUS, ada larangan-larangan tertentu yang tidak dapat dilakukan seperti yang telah di jelaskan dalam Undang-Undang nomor 21 tahun 2008 tentang Perbankan Syariah pasal 25 seperti menerima simpanan Giro, melakukan kegiatan valuta asing dan lainnya.

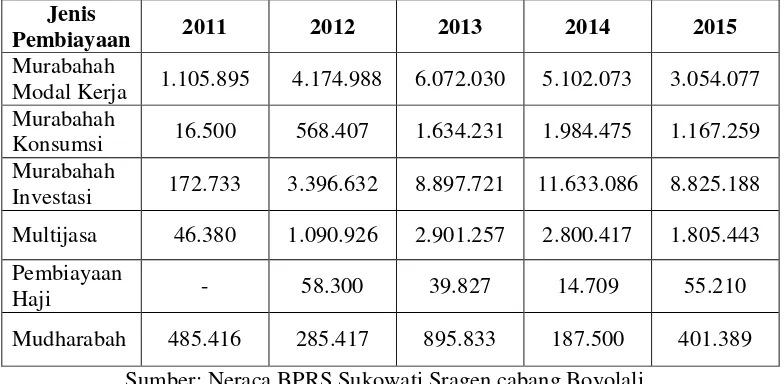

BPRS Sukowati Sragen menyediakan berbagai produk pembiayaan antara lain pembiayaan Murabahah, Mudharabah, Musyarakah, Multijasa,

Rahn, Isthisna’,dan Ijarah. Berikut adalah perkembangan jumlah pembiayaan

yang telah disalurkan dari neraca BPRS Sukowati Sragen cabang Boyolali bulan Mei 2011 s/d 2015.

Tabel 1.1 Perkembangan Jumlah Pembiayaan (dalam ribuan) Jenis

Pembiayaan 2011 2012 2013 2014 2015

Murabahah

Modal Kerja 1.105.895 4.174.988 6.072.030 5.102.073 3.054.077 Murabahah

Konsumsi 16.500 568.407 1.634.231 1.984.475 1.167.259 Murabahah

Investasi 172.733 3.396.632 8.897.721 11.633.086 8.825.188 Multijasa 46.380 1.090.926 2.901.257 2.800.417 1.805.443 Pembiayaan

Haji - 58.300 39.827 14.709 55.210

Mudharabah 485.416 285.417 895.833 187.500 401.389 Sumber: Neraca BPRS Sukowati Sragen cabang Boyolali

Tabel 1.2 Pekembangan Jumlah Pendapatan Pembiayaan (dalam ribuan) Jenis

Pembiayaan 2011 2012 2013 2014 2015

Murabahah 11.498 91.693 172.026 240.451 208.579 Multijasa 597 8.317 30.959 44.156 15.715

Pembiayaan Haji - 465 465 231 309

Mudharabah 5.065 5.625 19.224 4.771 8.054 Sumber : Laporan Laba Rugi BPRS Sukowati Sragen cabang Boyolali

Pembiayaan murabahah paling mendominasi dan menguntungkan, tetapi tidak terlepas dari resiko atau masalah-masalah yang timbul pada saat pembayaran kewajiban kepada pihak bank secara berangsur. Pembiayaan bermasalah pada bank syariah disebut dengan Non Performing Financing

(NPF), yang terdiri dari pembiayaan kurang lancar, diragukan dan macet. Berdasarkan wawancara denganAccountingBPRS Sukowati Sragen, rata-rata per bulan yang masuk dalam NPF sekitar 130 orang. Dari permasalahan tersebut maka perlu dilakukan analisis kelayakan data calon nasabah pembiayaan. Hal itu dilakukan sebagai strategi awal untuk mengurangi pembiayaan bermasalah atau macet. Macetnya pembiayaan sangat berpengaruh terhadap tingkat kesehatan bank.

berbeda objek dan jenis pembiayaan yang telah dilakukan sebelumnya. Objek yang dilakukan oleh penelitian sebelumnya kebanyakan pada Bank Umum Syariah, Unit Usaha Syariah dan Koperasi Syariah, maka dari itu penyusun ingin melakukan penelitian pada BPRS sebagai pelengkapnya. Penelitian ini dilengkapi data-data seperti perkembangan jumlah pembiayaan, perkembangan jumlah pendapatan, jumlah pencairan pembiayaan murabahah selama setahun,

list kelayakan nasabah pembiayaan murabahah bulan maret 2015, dan list

tindakan BPRS setelah pembiayaan dicairkan sebagai bukti kebenaran atas penelitian di BPRS Sukowati Sragen cabang Boyolali.

Dari latar belakang masalah penulis tertarik untuk meneliti tentang analisis kelayakan pembiayaan, yang mana di BPRS Sukowati Sragen cabang Boyolali ada nasabah pembiayaan yang bermasalah. Penulis ingin mengetahui apakah timbulnya nasabah pembiayaan yang bermasalah itu disebabkan oleh kesalahan dalam menganalisis calon nasabah pembiayaan atau tidak. Maka penulis mengambil judul “ANALISIS KELAYAKAN PEMBIAYAAN

MURABAHAH DI BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS) SUKOWATI SRAGEN CABANG BOYOLALI”

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka pokok masalah yang akan dikaji dalam penelitian ini adalah:

1. Bagaimana proses kelayakan pembiayaan Murabahah di BPRS Sukowati Sragen Cabang Boyolali?

C. Tujuan dan Kegunaan

Sejalan dengan rumusan masalah di atas, maka penelitian ini bertujuan untuk: 1. Mengetahui proses kelayakan pembiayaan Murabahahdi BPRS Sukowati

Sragen Cabang Boyolali.

2. Mengetahui tindak lanjut setelah pembiayaan telah dicairkan. Adapun kegunaan dari penelitian tugas akhir ini adalah:

1. Bagi Penulis

a. Untuk memenuhi salah satu syarat dalam pendidikan pada program Diploma III Perbankan Syariah

b. Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan yang lebih luas tentang analisa kelayakan pembiayaan Murabahah di BPRS Sukowati Sragen Cabang Boyolali.

2. Bagi Akademik

Kegunaan penelitian ini bagi akademik adalah sebagai sumber referensi dan sumber informasi serta bahan untuk penelitian selanjutnya.

3. Bagi Pembaca

Kegunaan bagi pembaca adalah dapat menambah wawasan dan pengetahuan serta dapat digunakan sebagai sumber informasi.

D. Metode Penelitian

yang menggunakan latar ilmiah, dengan maksud menafsirkan fenomena yang terjadi dan dilakukan dengan jalan melibatkan berbagai metode yang ada.

Menurut Emzir (2010:38) metode pengumpulan data dengan metode kualitatif sebagai berikut :

1. Wawancara

Merupakan interaksi bahasa yang berlangsung antara dua orang dalam situasi saling berhadapan salah seorang, yaitu yang melakukan wawancara meminta informasi atau ungkapan kepada orang yang diteliti yang berputar di sekitar pendapat dan keyakinannya.

2. Observasi

Merupakan perhatian yang terfokus terhadap kejadian, gejala, atau sesuatu dengan maksud menafsirkannya, mengungkapkan faktor-faktor penyebabnya dan menemukan kaidah-kaidah yang mengaturnya. E. Penegasan Istilah

1. BPRS (Bank Pembiayaan Rakyat Syariah) adalah lembaga keuangan yang menerima simpanan uang hanya dalam bentuk deposito berjangka tabungan, dan atau bentuk lainnya yang dipersamakan dalam bentuk itu dan menyalurkan dana sebagai usaha BPR.

3. Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

4. Murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

F. Sistematika Penulisan

Sistematika penulisan merupakan uraian singkat mengenai hal-hal yang akan dilaporkan secara sistematis bab demi bab agar pelaporan hasil penelitian diperoleh secara berurutan yang saling berkaitan. Adapun sistematika penulisan tugas akhir ini adalah sebagai berikut:

Bab I Pendahuluan Berisi tentang latar belakang masalah, perumusan masalah, tujuan dan kegunaan penulisan, metode penelitian, penegasan istilah dan sistematika penulisan.

Bab II Landasan Teori dalam bab ini berisi tentang telaah pustaka dan kerangka teoritik mengenai pengertian BPRS, pengertian pembiayaan, pengertianmurabahah,pengertian analisis kelayakan pembiayaan.

Bab IV Analisis Dalam bab ini menyorot tentang hasil analisis kelayakan pembiayaanMurabahah di BPRS Sukowati Sragen Cabang Boyolali.

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Peneliti telah melakukan penelusuran pustaka yang memiliki pokok permasalahan yang hampir memiliki kesamaan pada penelitian ini. Hal tersebut dimaksudkan agar fokus penelitian tidak dan bukan merupakan pengulangan atas peneliti-peneliti yang telah dilakukan sebelumnya, melainkan untuk mencari sisi lain yang signifikan untuk diteliti lebih mendalam dan lebih efektif.

Hasil penelitian oleh Wawan Pambudi (2014) yang berjudul “Analisis kelayakan pembiayaan di Bank Syariah Mandiri Cabang Salatiga” menyatakan bahwa langkah-langkah yang dilakukan oleh Bank Syariah Mandiri Cabang Salatiga untuk memitigasi risiko yang dapat terjadi dalam kelayakan pembiayaan yang diberikan, terdapat langkah-langkah yang sudah sesuai dengan teori yang ada pada Bank Syariah Mandiri Cabang Salatiga. Dalam penilaian kelayakan pembiayaan Bank Syariah Mandiri Cabang Salatiga menggunakan aspek 7A, yang belum dilakukan Bank Syariah Mandiri Cabang Salatiga yaitu teori perbankan 5C +IS.

Penelitian Khomsatun (2010) yang berjudul “Analisis Penerapan akad

beli selain itu juga tidak ditemukan hal-hal yang menyimpang dalam ajaran Islam. Misalnya hal-hal yang mengandung unsurriba.

Tri Murniati (2012) yang berjudul “ Prosedur Pemberian Pembiayaan dan Upaya Mencegah Pembiayaan Bermasalah di BMT Anda Ampel Boyolali” menyatakan bahwa proses pemberian pembiayaan yang diterapkan di BMT Anda Ampel sudah sesuai teori yang ada berdasarkan prinsip-prinsip pembiayaan yang diterapkan. Pengawasan atau monitoring dalam upaya mencegah pembiayaan bermasalah perlu ditingkatkan lagi untuk mencegah terjadinya kerugian atas pembiayaan yang telah diberikan.

Resiko Pembiayaan. Faktor 2 adalah kecepatan pencairan pembiayaan dan suku bunga bank konvensional. Faktor 2 ini dinamakan sebagai faktor pelayanan nasabah.

Jurnal oleh Bagya Agung Prabowo (2009) yang berjudul “Konsep Akad

Murabahah Pada Perbankan Syariah (Analisa Kritis Terhadap Aplikasi Konsep AkadMurabahah Di Indonesia Dan Malaysia)”. Ada perbedaan yang signifikan dalam praktek skema murabahah antara Indonesia dan Malaysia. Bank Syariah di Indonesia yang menggunakan akad murabahah dalam transaksi jual beli sebagai salah satu bentuk produk pembiayaan, di negara Malaysia produk ini lebih banyak diterapkan menggunakan akad ba’i Inah.

Ba’i Inahsecara umum dapat digambarkan sebagai berikut: Salah satu bank

Islam di Malaysia menjual barang dagangannya kepada nasabah dengan harga yang sudah disepakati yaitu RM 50.000 dan diangsur sampai batas waktu tertentu, lalu bank membelinya kembali dari nasabah dengan harga yang lebih murah yaitu RM 40.000. Dengan demikian barang dagangan semula tetap kembali ke pihak penjual.

Inference System. Sistem ini dibangun untuk membuat proses pemilihan penyediaan pembiayaan berdasarkan kriteria yang ditetapkan oleh kepala investasi dan Account Officer BMT Muhajidin Pontianak. Kriteria pada sistem ini digunakan sebagai survey, yang masing-masing diberi bobot berdasarkan kriteria kemudian dihitung dan mendapatkan hasil akhir untuk menentukan kelayakan pembiayaan calon nasabah. Dengan menggunakan sistem ini proses kelayakan akan lebih cepat.

B. Kerangka Teoritik

1. Bank Pembiayaan Rakyat Syariah (BPRS)

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk pembiayaan dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. Menurutensiklopedia Islam, bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa dalam lalu lintas pembayaran serta peredaran yang pengoperasiannya disesuaikan dengan prinsip-prinsip syariah Islam (Sumar’in, 2012:49).

Berdasarkan UU Pokok Perbankan Nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-Undang RI nomor 10 Tahun 1998 maka jenis perbankan berdasarkan fungsinya terdiri dari:

a. Bank Umum

diberikan dalam umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan diseluruh wilayah Indonesia, bahkan keluar negeri (cabang). Bank umum sering disebut bank komersil.

b. Bank Perkreditan Rakyat (BPR)

Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah. Dalam kegiatannya BPR tidak memberikan jasa dalam lalu lintas pembayaran. Artinya jasa-jasa perbankan yang ditawarkan BPR jauh lebih sempit jika dibandingkan dengan kegiatan atau jasa bank umum.

Menurut Kasmir (2004:5) dilihat dari segi cara menentukan harga, baik harga jual maupun harga jual maupun harga beli terbagi dalam 2 kelompok yaitu:

a. Bank yang berdasarkan prinsip konvensional

b. Bank yang berdasarkan prinsip syariah (Islam)

Bagi bank yang berprinsip syariah dalam penentuan harga produknya sangat berbeda dengan bank berdasarkan prinsip konvensional. Bank berdasarkan prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya. Dalam penentuan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah:

1. Pembiayaan berdasarkan prinsip bagi hasil(Mudharabah);

2. Pembiayaan berdasarkan prinsip penyertaan modal(Musyarakah); 3. Prinsip jual beli barang dengan memperoleh keuntungan

(Murabahah);

4. Pembiayaan barang modal berdasarkan sewa murni(Ijarah); dan 5. Atau dengan adanya pilihan pemindahan kepemilikan atas barang

yang di sewa dari pihak bank oleh pihak lain(IMBT).

Sedangkan penetuan biaya-biaya jasa bank lainnya bagi bank yang berprinsip syariah mengharamkan penggunaan harga produknya dengan bunga tertentu. Bagi bank yang berdasarkan prinsip syariah bunga adalahriba.

tidak memenuhi kriteria untung bersama risiko (Al Ghunmu Bil Ghurmi)

dan hasil usaha muncul bersama biaya(al kharaj bi dhaman).

Larangan Islam akan praktek riba bermuara pada ketentuan Al-Qur’an melarang manusia mempraktekkan riba. Pada tahap awal, Al-Qur’an menolak anggapan orangJahiliyah yang mengidentifikasiriba sebagai jalan mendekatkan diri kepada Allah SWT. Selanjutnya Al-Qur’an mendudukkan

riba sebagai perbuatan buruk dan diancam keras oleh Allah SWT. Pada tahap berikutnya, Al-Qur’an melarang praktek riba. Hanya saja, pada tahap ini keharamanriba dalam Al-Qur’an masih dikaitkan dengan sifat tambahan yang berlipat ganda. Akhirnya secara tegas Al-Qur’an melarang seluruh ancaman bentuk tambahan yang diambil dari pinjaman (riba). Ketentuan Al-Qur’an terkait dengan riba ini dipandang sebagai hanya terkait dengan hutang piutang atau masyhur dengan sebutan riba jahiliyah. Karenanya, keharaman riba jahiliyah dianggap sebagai keputusan hukum yang bersifat absolut (Hasanet. al., 2008:103).

Undang-undang Republik Indonesia Nomor 21 tahun 2008 tentang Perbankan Syariah, menjelasan kegiatan usaha yang berasaskan prinsip syariah antara lain, adalah kegiatan usaha yang tidak mengandung unsur:

penerima fasilitas mengembalikan dana yang diterima melebihi pokok pinjaman karena berjalannya waktu (nasi’ah);

b. Maisir, yaitu transaksi yang digantungkan kepada suatu keadaan yang tidak pasti dan bersifat untung-untungan;

c. Gharar, yaitu transaksi yang objeknya tidak jelas, tidak dimiliki, tidak diketahui keberadaannya, atau tidak dapat diserahkan pada saat transaksi dilakukan kecuali diatur lain dalam syariah;

d. Haram, yaitu transaksi yang objeknya dilarang dalam syariah; dan e. Zalim, yaitu transaksi yang menimbulkan ketidakadilan bagi pihak

lainnya.

Menurut UU No 21 tahun 2008 pasal 1 ayat (1) perbankan syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Dalam pasal 1 ayat (7) UU nomor 21 tahun 2008 tentang perbankan syariah disebutkan bahwa Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Dalam pasal 1 ayat (12), menyebutkan bahwa prinsip syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah.

menerima simpanan uang hanya dalam bentuk deposito berjangka tabungan, dan atau bentuk lainnya yang dipersamakan dalam bentuk itu dan menyalurkan dana sebagai usaha BPR. Sedangkan menurut pasal 1 ayat (4) no 10 tahun 1998, disebutkan bahwa BPR adalah lembaga keuangan bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah. Dengan demikian, Bank Perkreditan Rakyat Syariah dapat didefinisikan sebagai sebuah lembaga keuangan sebagaimana Bank Perkreditan Rakyat yang konvensional, yang operasionalnya memakai prinsip-prinsip syariah.

Kegiatan usaha Bank Pembiayaan Rakyat Syariah telah dijelaskan dalam pasal 21 UU No 21 Tahun 2008 tentang Perbankan Syariah meliputi:

a. Menghimpun dana dari masyarakat dalam bentuk:

1. Simpanan berupa tabungan atau yang dipersamakan dengan itu berdasarkan akad wadi’ah atau akad lain yang tidak bertentangan dengan prinsip syariah; dan

2. Investasi berupa deposito atau tabungan atau bentuk lainnya yang dipersamakan dengan itu berdasarkan akad mudharabah

atau akad lain yang tidak bertentangan dengan prinsip syariah. b. Menyalurkan dana kepada masyarakat dalam bentuk:

1. Pembiayaan bagi hasil berdasarkan akad mudharabah atau

musyarakah;

3. Pembiayaan berdasarkan akadqardh;

4. Pembiayaan penyewaan barang bergerak atau tidak bergerak kepada nasabah berdasarkan akad ijarah atau sewa beli dalam bentukIjarah Muntahiya Bittamlik; dan

5. Pengambil alihan utang berdasarkan akadhawalah.

c. Menempatkan dana pada bank syariah lain dalam bentuk titipan berdasarkan akad wadi’ah atau investasi berdasarkan akad

mudharabah dan/atau akad lain yang tidak bertentangan dengan prinsip syariah;

d. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan nasabah melalui rekening Bank Pembiayaan Rakyat Syariah yang ada di Bank Umum Syariah, Bank Umum Konvensional, dan UUS;

e. Menyediakan produk atau melakukan kegiatan usaha Bank Syariah lainnya yang sesuai dengan prinsip syariah berdasarkan persetujuan Bank Indonesia.

Larangan kegiatan Bank Pembiayaan Rakyat Syariah dijelaskan pada pasal 25 dilarang:

a. Melakukan kegiatan usaha yang bertentangan dengan prinsip syariah;

c. Melakukan kegiatan usaha dalam valuta asing, kecuali penukaran uang asing dengan izin Bank Indonesia;

d. Melakukan kegiatan usaha perasuransian, kecuali sebagai agen pemasaran produk asuransi syariah;

e. Melakukan penyertaan modal, kecuali pada lembaga yang dibentuk untuk menanggulangi kesulitan likuiditas Bank Pembiayaan Rakyat Syariah; dan

f. Melakukan usaha lain di luar kegiatan usaha sebagaimana dimaksud dalam Pasal 21.

2. Pembiayaan

Menurut Undang-Undang Perbankan Nomor 10 tahun 1998 pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut dalam jangka waktu tertentu dengan imbalan atau bagi hasil.

1. Jenis-jenis Pembiayaan menurut Kasmir (2013, 91-92) dapat dilihat dari berbagai segi antara lain:

a. Dilihat dari segi kegunaan: 1. Pembiayaan Investasi

2. Pembiayaan Modal Kerja

Digunakan untuk keperluan meningkatkan produksi dalam operasinya. Sebagai contoh pembiayaan modal kerja diberikan untuk membeli bahan baku, membayar gaji atau biaya-biaya lainnya yang berkaitan dengn proses produksi.

b. Dilihat dari Segi Tujuan Pembiayaan: 1. Pembiayaan Produktif

Pembiayaan yang digunakan untuk peningkatan usaha, produksi dan investasi. Pembiayaan ini diberikan untuk menghasilkan barang atau jasa.

2. Pembiayaan Konsumtif

Pembiayaan yang digunakan untuk dikonsumsi secara pribadi. Dalam pembiayaan ini tidak ada pertambahan barang atau jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

3. Pembiayaan Perdagangan

c. Dilihat dari segi jangka waktu: 1. Pembiayaan jangka pendek

Merupakan pembiayaan yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

2. Pembiayaan jangka menengah

Jangka waktu pembiayaan berkisar antara 1 tahun sampai dengan 3 tahun, biasanya untuk investasi.

3. Pembiayaan jangka panjang

Merupakan pembiayaan yang masa pengembaliannya paling panjang. Pembiayaan jangka panjang waktu pengembaliannya di atas 3 tahun atau 5 tahun. Biasanya pembiayaan ini untuk investasi jangka panjang seperti manufaktur, konsumtif dan pembiayaan perumahan.

d. Dilihat dari Segi Jaminan 1. Pembiayaan dengan jaminan

2. Pembiayaan tanpa jaminan

Merupakan pembiayaan yang diberikan tanpa jaminan barang atau orang tertentu. Pembiayaan jenis ini diberikan dengan melihat prospek usaha dan karakter secara loyalitas atas nama baik calon debitur selama ini.

3. Murabahah a. Pengertian

Menurut Asytuti Rinda, Santoso, Khoiruddin, Hakim, Bahjatulloh (2011:283) secara etimologimurabahah berasal dari kata kerjarabiha

-yarbahu yang bermakna untung. Sedangkan secara terminologi fiqh,

murabahah adalah bentuk jual beli barang dengan menyatakan harga perolehan barang dan keuntungan margin yang ditentukan. Murabahah

adalah bentuk jual beli yang secara khusus masuk dalam bagian macam jual beli atau ba’i. Dimana jual beli atau ba’i adalah proses transaksi (ijab dan qobul) atas perpindahan harta dengan harta yang sesuai dengan syariah.

Murabahah adalah menjual dengan harga asal atau harga pokok ditambah dengan margin keuntungan yang disepakati. Dalam prinsip

nasabah dengan harga pokok ditambah sejumlah keuntungan ataumark up untuk dibayar oleh nasabah pada jangka waktu tertentu, sesuai kesepakatan (Martono, 2002:100).

Pembiayaan murabahah telah diatur dalam Fatwa Dewan Syariah Nasional (DSN) No 04/DSN-MUI/IV/2000. Dalam Fatwa tersebut disebutkan ketentuan umummurabahah meliputi:

1. Bank dan nasabah harus melakukan akad murabahah yang bebas

riba;

2. Barang yang diperjualbelikan tidak diharamkan oleh syariah Islam; 3. Bank membiayai sebagian atau seluruh harga pembelian barang

yang telah disepakati kualifikasinya;

4. Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebasriba;

5. Bank harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara hutang; 6. Bank kemudian menjual barang tersebut kepada nasabah

(pemesan) dengan harga jual senilai harga plus keuntungan. Dalam kaitan ini bank harus memberi tahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan;

8. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah; dan

9. Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli harus dilakukan setelah barang, secara prinsip menjadi milik bank.

Aturan yang dikenakan kepada nasabah murabahah dalam Fatwa Dewan Syariah Nasional (DSN) No 04/DSN-MUI/IV/2000. adalah sebagai berikut:

1. Nasabah mengajukan permohonan dan perjanjian pembelian suatu barang atauaset kepada bank;

2. Jika bank menerima permohonan tersebut ia harus membeli terlebih dahuluaset yang dipesannya secara sah dengan pedagang; 3. Bank kemudian menawarkan aset tersebut kepada nasabah dan

nasabah harus menerima (membelinya) sesuai dengan perjanjian tersebut mengikat, kemudian kedua belah pihak harus membuat kontrak jual beli;

4. Dalam jual beli ini bank dibolehkan meminta nasabah untuk membayar uang muka saat menandatangani kesepakatan awal pemesan;

5. Jika nasabah kemudian menolak membeli barang tersebut, biaya

6. Jika nilai uang muka kurang dari kerugian yang harus ditanggung oleh bank, bank dapat meminta kembali sisa kerugiannya kepada nasabah; dan

7. Jika uang muka memakai kontrak ‘urbun sebagai alternatif dari uang muka, maka:

a. Jika nasabah memutuskan untuk membeli barang tersebut, ia tinggal membayar sisa harga; dan

b. Jika nasabah batal membeli, uang muka menjadi milik bank maksimal sebesar kerugian yang ditanggung oleh bank akibat pembatalan tersebut, dan jika uang muka tidak mencukupi, nasabah wajib melunasi kekurangannya.

Hadist

Dari Shaleh bin suhaib r.a. bahwa Rasulullah SAW bersabda, “Tiga hal yang di dalamnya terdapat keberkahan: jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum

dengan tepung untuk keperluan rumah, bukan untuk dijual” (H.R

Ibnu Majah).

Ijma’:

Umat Islam telah berkonsensus tentang keabsahan jual beli, karena manusia sebagai anggota masyarakat selalu membutuhkan apa yang dihasilkan dan dimiliki oleh orang lain. Oleh karena itu jual beli adalah salah satu jalan untuk mendapatkannya secara sah. Dengan demikian mudahlah bagi setiap individu utnuk memenuhi kebutuhannya.

c. Rukun dan Syarat

Menurut Sudirman, Mansyur, Sulhan, Zubair dan al-Hakim (2008:159) rukun adalah unsur-unsur yang membentuk sesuatu, sehingga sesuatu itu terwujud karena adanya unsur-unsur tersebut yang membentuknya. Dalam fiqh Islam, transaksi terbentuk karena adanya unsur-unsur atau rukun-rukun yang membentuknya. Menurut para ahli hukum Islam kontemporer, rukun yang membentuk akad itu ada empat, yaitu:

1. Para pihak yang membuat transaksi; 2. Pernyataan kehendak para pihak; 3. Objek transaksi; dan

4. Tujuan transaksi.

1. Tamyis;

2. Berbilang Pihak; 3. Persesuaianijab qobul; 4. Kesatuan majelis transaksi;

5. Objek transaksi dapat diserah terimakan; 6. Objek transaksi dapat ditentukan;

7. Objek transaksi dapat ditransaksikan; dan

8. Tujuan transaksi tidak bertentangan dengansyara’. 4. Analisis Terhadap Kelayakan Suatu Pembiayaan

Menurut Kasmir (2008:110-111) analisis kelayakan pembiayaan adalah suatu kegiatan penelitian secara mendalam terhadap suatu usaha untuk mengetahui layak atau tidaknya usaha tersebut dijalankan dan menentukan seberapa besar keuntungan atau kerugian yang akan timbul dari usaha tersebut. Pembiayaan yang diberikan kepada suatu usaha merupakan sumber pendapatan besar dalam operasional lembaga keuangan. Namun selain dapat mendatangkan keuntungan, pembiayaan juga mengandung tingkat resiko yang bervariasi dan dapat mengganggu likuiditas lembaga keuangan tersebut.

a. Prinsip-prinsip Pemberian Pembiayaan

mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan analisis 5C dan 7P.

Prinsip analisis pembiayaan oleh calon nasabah 5C adalah: 1. Character atau Watak (calon) nasabah

Dilihat dari kejujuran lewat investigasi yang dilakukan oleh Maker, keadaan lingkungan keluarga (calon) nasabah, dan riwayat peminjaman yang telah lalu (apabila pernah melakukan pembiayaan). Selain itu hal yang terpenting yang harus diperhatikan adalah adanya unsur kemauan dari (calon) nasabah untuk melunasi pembiayaan yang diberikan oleh lembaga keuangan atau lembaga pembiayaan syariah yang bersangkutan.

Menurut Zulkifli (2003: 145) untuk memperkuat data character dapat dilakukan hal-hal:

a. BI (Bank Indonesia)Checking,

Bi Checking dilakukan untuk mengetahui riwayat pembiayaan yang telah diterima oleh nasabah berikut status nasabah yang diterapkan oleh BI. Tunggakan pinjaman nasabah di bank lain juga memberikan indikasi yang buruk terhadap karakter nasabah.

b. BankChecking

Bank Checking dilakukan secara personal antara sesama Officer

lain juga memberikan indikasi yang buruk terhadap karakter nasabah.

c. Trade Checking

Analisa dilakukan terhadap usaha-usaha sejenis, pesaing, pemasok, dan konsumen. Pengalaman kemitraan semua pihak terkait pasti meninggalkan kesan tersendiri yang dapat memberikan indikasi tentang karakter calon nasabah, terutama masalah keuangan seperti cara pembayaran.

2. Capital atau Modal (calon) nasabah

Dalam modal ini yang dilihat adalah jumlah dana yang diperlukannya atau menjalankan kegiatan usahanya. Dengan kata lain, (calon) nasabah dalam mengajukan permohonan pembiayaan pun harus memiliki setidaknya uang muka untuk membuka rekening yang akan digunakan sebagai cara pelunasan pembiayaan nantinya.

3. Capacity atau Kemampuan (calon) nasabah.

4. Condition atau Kondisi Ekonomi Makro

Melihat faktor-faktor luar (ekonomi makro) yang mungkin terjadi dan dapat mempengaruhi kegiatan usaha calon nasabah yang menjadi sumber pelunasan dari pembiayaan Bank/LKS (Lembaga Keuangan Syari’ah) yang diberikan kepadanya.

5. Collateral atau agunan (calon) nasabah

Dalam hal pembiayaan murabahah yang dijadikan sebagi agunan adalah obyek dari pembiayaan murabahah itu sendiri. Namun apabila dari obyek pembiayaan murabahah tersebut dirasa tidak dapat mencukupi pembiayaan, maka bank dapat meminta barang lain untuk dijadikan agunan tambahan. Nilai dari agunan itu sendiri harus dapat menutupi jumlah dari pembiayaan yang dimohon oleh calon nasabah. Menurut Kasmir (2008:110-111) penilaian pembiayaan dengan metode analisis 7P adalah:

1. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi masalah. 2. Party

3. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil pembiayaan, termasuk jenis pembiayaan yang diinginkan nasabah. Tujuan pengambilan pembiayaan dapat bermacam-macam.

4. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospect

atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas pembiayaan yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi, tetapi juga nasabah.

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan pembiayaan yang telah diambil atau dari sumber mana saja dana untuk pengembalian pembiayaan.

Semakin banyak sumber penghasilan debitur, akan semakin baik. Dengan demikian, jika salah satu usahanya merugi akan dapat ditutupi oleh sektor lainnya.

6. Profitability

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

b. Aspek-aspek dalam Penilaian Pembiayaan

Disamping menggunakan 5C dan 7P, maka penilaian suatu pembiayaan layak atau tidak untuk diberikan pembiayaan dapat dilakukan dengan menilai seluruh aspek yang ada. Penilaian dengan seluruh aspek yang ada dikenal dengan nama studi kelayakan bisnis Islam. Penilaian dengan model ini biasanya digunakan untuk proyek-proyek yang bernilai besar dan berjangka waktu.

Menurut Endraswati (2013:29-30) aspek-aspek yang dinilai antara lain:

1. Aspek Islam (Syariah) yaitu untuk menentukan apakah produk dan transaksi yang dilakukan sudah sesuai dengan ketentuan Qur’an dan Hadist;

2. Aspek Pasar yaitu untuk menentukan apakah produk atau bisnis memiliki potensi pasar sehingga memiliki permintaan;

3. Aspek Teknik yaitu untuk menentukan apakah produk atau bisnis memiliki ketersediaan bahan, tekhnologi, lokasi, layout yang akan membuat proses produksi menjadi lancar;

pendapatan, estimasi biaya, estimasi modal yang dibutuhkan, estimasi kelayakan bisnis dari sisi keungan, dan evaluasi operasional keuangan; 5. Aspek Sosial Ekonomi yaitu untuk menentukan kemanfaatan produk atu bisnis pada masyarakat baik dari sisi positif ataupun sisi negatif produk atau bisnis;

6. Aspek Manajemen yaitu untuk menetukan kelayakan usaha berdasarkan manajemen dan fungsinya; dan

7. Aspek Dampak Lingkungan yaitu untuk menentukan kelayakan produk atau bisnis terhadap lingkungannya secara fisik maupun non fisik.

c. Tujuan dari analisis pembiayaan

Menurut Antonio (2001:160) tujuan dari analisis kelayakan pembiayaan adalah:

1. Menghindari resiko kerugian

Kerugian yang akan terjadi dimasa depan merupakan suatu ketidak pastian.

2. Memudahkan perencanaan

Segala informasi yang di dapatkan dari hasil analisis kelayakan pembiayaan digunakan dalam proses perencanaan sampai operasional usaha yang akan dilakukan.

3. Memudahkan pengawasan

4. Memudahkan pengendalian d. Prosedur pemberian pembiayaan

Menurut Kasmir (2008:115-119) prosedur pemberian pembiayaan secara umum dapat dibedakan antara peminjam perseorangan dengan peminjam oleh suatu badan hukum, kemudian dapat pula ditinjau dari segi tujuannya apakah untuk konsumtif atau produktif.

1. Pengajuan berkas-berkas

Dalam hal ini pemohon mengajukan permohonan pembiayaan yang dituangkan dalam suatu proposal. Kemudian dilampiri dengan berkas-berkas lainnya yang dibutuhkan. Pengajuan proposal pembiayaan hendaknya yang berisi antara lain sebagai berikut:

a. Latar belakang perusahaan seperti riwayat hidup singkat perusahaan, jenis bidang usaha, identitas perusahaan, nama pengurus berikut pengetahuan dan pendidikannya, perkembangan perusahaan serta realisasinya dengan pihak-pihak pemerintah dan swasta.

b. Maksud dan Tujuan

Apakah untuk memperbesar omset penjualan atau meningkatkan kapasitas produksi atau mendirikan pabrik baru (perluasan) serta tujuan lainnya.

c. Besarnya pembiayaan dan jangka waktu

kelayakan besarnya pembiayaan dan jangka waktunya dapat kita lihat dari cash flow serta laporan keuangan (neraca dan laba rugi) tiga tahun terakhir. Jika dari hasil analisis tidak sesuai dengan permohonan, maka pihak bank tetap berpedoman terhadap hasil analisis mereka dalam memutuskan jumlah pembiayaan dan jangka waktu pembiayaan yang layak diberikan kepada si pemohon. d. Cara pemohon mengembalikan pembiayaan, dijelaskan secara rinci

cara-cara nasabah dalam mengembalikan, apakah dari penjualan atau cara lainnya.

e. Jaminan, hal ini merupakan jaminan untuk menutupi segala resiko yang mungkin terjadi.

2. Penyelidikan berkas

Untuk mengetahui apakah berkas yang diajukan sudah lengkap sesuai persyaratan dan benar.

3. Wawancara 1

4. On the spot

Merupakan kegiatan pemeriksaan ke lapangan dengan meninjau berbagai objek yang akan dijadikan usaha atau jaminan. Kemudian hasil on the spot dicocokkan dengan hasil wawancara 1. Pada saat hendak melakukan on the spot hendaknya jangan diberitahu kepada nasabah. Sehingga apa yang kita lihat di lapangan sesuai dengan kondisi yang sebenarnya.

5. Wawancara II

Merupakan kegiatan perbaikan berkas, jika mungkin ada kekurangan-kekurangan pada saat setelah dilakukan on the spot di lapangan. Catatan yang ada pada permohonan dan pada saat wawancara 1 dicocokkan dengan pada saat on the spot apakah ada kesesuaian dan mengandung suatu kebenaran.

6. Keputusan Pembiayaan

Keputusan pembiayaan dalam hal ini adalah menentukan apakah pembiayaan akan diberikan atau ditolak, jika diterima, maka dipersiapkan administrasinya, biasanya keputusan pembiayaan yang akan mencakup:

Keputusan pembiayaan biasanya merupakan team. Begitu pula bagi pembiayaan yang ditolak, maka hendaknya dikirim surat penolakan sesuai dengan alasan masing-masing.

7. Penandatanganan akad pembiayaan

Kegiatan ini merupakan kelanjutan dari diputuskannya pembiayaan, maka sebelum pembiayaan dicairkan maka terlebih dulu calon nasabah menandatangani akad pembiayaan, mengikat jaminan dengan hipotek atau surat perjanjian atau pernyataan yang dianggap perlu. Penandatanganan dilaksanakan:

a. Antara bank dengan debitur secara langsung; dan b. Dengan melalui notaris.

8. Penyaluran/ penarikan dana

40

A. Gambaran Umum BPRS Sukowati Sragen

BPRS Sukowati Sragen beroperasi sejak 2 Juni 2008 dengan bentuk Badan Hukum Perusahaan Daerah (perda No 7 Tahun 2007 tentang Perusahaan Daerah Bank Perkreditan Rakyat Syariah (PD BPRS) Kabupaten Sragen tanggal 15 Agustus 2007 dan keputusan gubernur Bank Indonesia Nomor: 10/36/KEP.GBI/DGS/2008 tentang pemberian ijin usaha PD. BPRS Sragen tanggal 12 Mei 2008, namun sejak 2 November 2009 bentuk Badan Hukum dan nama berubah menjadi Perseroan Terbatas Bank Pembiayaan Rakyat Syariah (PT BPRS) Sukowati Sragen berdasarkan:

a. Undang- Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah tanggal 16 Juli 2008.

b. Perda No. 4 Tahun 2009 tentang perubahan nama dan Bentuk Badan Hukum PD BPRS Sragen menjadi PT BPRS Sukowati Sragen tanggal 16 Mei 2009.

c. Akte Nomor 15 Notaris Sunartitiningsih, SH tanggal 9 Juni 2009. d. Pengesahan Menkum dan HAM Nomor: AHU-41113.A.H.01.01.

41

BPRS Sukowati Sragen berupaya untuk menjadi solusi dalam bermuamalah yang berdasarkan prinsip syariah dengan terus mengembangkan produk dan pelayanan kepada masyarakat serta membangun kemitraan dengan Pemerintah, Swasta dan Non Pemerintah dalam rangka mewujudkan kesejahteraan masyarakat bumi Sukowati dan sekitarnya, dengan harapan dalam 7 tahun mampu membuka kantor cabang di Eks Karisidenan Surakarta (Subosuka Wonosraten)

BPRS Sukowati Sragen telah membuka kantor cabang di beberapa daerah. Cabang yang pertama didirikan pada tanggal 3 November 2010 di Boyolali, kedua didirikan di Gemolong pada tanggal 28 Oktober 2011. Ketiga didirikan di Wonogiri pada tanggal 12 Desember 2012, keempat didirikan di kabupaten Karanganyar tanggal 12 November 2013, dan kelima membuka kantor kas di Grobogan pada tanggal 19 Maret 2014. B. Visi dan Misi

Visi :

“Terwujudnya Lembaga Keuangan yang Sehat, Kuat, dan Istiqomah dengan Prinsip Syariah untuk Kemaslahatan Masyarakat.”

Misi:

42 prinsip syariah; dan

43

44

Komisaris : Drs. Ruwiyatmo, MM Soemarsono, SE.MM 2. Dewan Pengawas Syariah

Ketua : Drs. H. Soeparyo, M.Ag Anggota : KH Minanul Aziz, S.Ag.M.Ud 3. Direksi

Direktur Utama : Sunaryo

Direktur : Fakhruddin Nur, S.Si 4. Kabag Operasional : Wulaningsih SE 5. Kabag Marketing : Adhi Haryanto 6. Kabag SDM : Hajar Faradian 7. Kacab (Pincab Boyolali) : Pariyono SE.

8. Customer service : Wahyu Nur Hidayah S.Pt 9. Teller : Nur Hidayah S.Kom 10. Accounting : Ummu Hanik SE.Sy 11. Account Officer : Effendi S.Pd

Agus Nursalim A.md M. Rosyid A.md Widiyanta SE

45 1. Dewan Komisaris

Dewan Komisaris bertugas dalam pengawasan intern bank dan memberikan arahan dalam pelaksanaan tugas Direksi agar tetap mengikuti kebijakan perseroan dan ketentuan yang berlaku.

Tugas- tugas pokok Dewan Komisaris adalah:

a. Mempertimbangkan, menyempurnakan dan mewakili pemegang saham dalam memutuskan perumusan kebijaksanaan umum yang baru yang diusulkan oleh Direksi untuk dilaksanakan pada masa yang akan datang;

b. Menyelenggarakan rapat umum pemegang saham dalam hal pembebasan tugas dan kewajiban Direksi;

c. Mempertimbangkan dan menyetujui rencana kerja tahunan yang diusulkan Direksi;

d. Mempertimbangkan dan memutuskan permohonan pembiayaan yang jumlahnya melebihi batas maksimal kewenangan Direksi; e. Memberikan penilaian atas neraca dan perhitungan rugi/laba

46

g. Menyetujui semua hal yang menyangkut perubahan modal dan pembagian laba;

h. Menyetujui semua hal yang menyangkut perubahan modal dan pembagian laba;

i. Menandatangani surat-surat saham yang telah diberi nomor urut sesuai anggaran dasar perseroan; dan

j. Menyetujui pembagian tugas dan kewajiban diantara anggota Direksi.

Wewenang Dewan Komisaris adalah:

a. Memasuki bangunan dan halaman atau tempat lain yang dipergunakan atau tempat lain yang dipergunakan atau dikuasai oleh perseroan dan berhak memeriksa buku-buku, surat-surat, bukti-bukti, memeriksa dana mencocokkan keadaan uang kas dan lain sebagainya serta mengetahui segala tindakan yang telah dijalankan oleh Direksi;

47

d. Melakukan kegiatan pengelolaan perusahaan atas seluruh bidang dan aspek berdasarkan amanat komisaris dan rapat umum pemegang saham yang dijabarkan dalam program kerja dan anggaran.

2. Dewan Pengawas Syariah

Dewan Pengawas Syariah bertugas melakukan penilaian dan pengawasan atas seluruh kegiatan operasional perusahaan yang akan ditawarkan dalam rangka menghimpun dan menyalurkan dana dari dan untuk masyarakat, agar berjalan sesuai dengan syariah Islam yang dituangkan dalam bentuk keputusan atau fatwa dengan merujuk pada fatwa Dewan Syariah Nasional.

Tugas– tugas pokok Dewan Pengawas Syariah adalah:

a. Memberikan pedoman prinsip-prinsip muamalah sebagai landasan operasi terutama berkaitan dengan penghimpunan dan penyaluran dana serta kegiatan yang berkaitan dengan syariah;

b. Mengusulkan perbaikan seandainya suatu produk maupun kegiatan operasional yang telah/sedang dijalankan dinilai bertentangan dengan syariah;

48

Wewenang Dewan Pengawas Syariah adalah mengawasi jalannya operasional perusahaan diantaranya dengan meminta dokumen dan penjelasan langsung dari satuan kerja BPR Syariah serta ikut dalam pembahasanintern termasuk dalam pembahasan komite pembiayaan. Tanggung Jawab dalam melaksanakan tugasnya, Dewan Pengawas syariah bertanggung jawab langsung kepada pemegang saham pada saat dilakukannya RUPS.

3. Direksi

Direksi sebagai manajemen puncak bertanggung jawab dalam pengelolaan perusahaan secara menyeluruh sebagaimana diamanatkan oleh komisaris berdasarkan rapat umum pemegang saham, dan dengan demikian melakukan fungsi manajemen secara keseluruhan.

Tugas-tugas pokok Direksi adalah:

a. Mempersiapkan dan merencanakan program kerja dan anggaran perusahaan berdasarkan amanat komisaris dan rapat umum pemegang saham sesuai dengan visi dan misi perusahaan;

49

usaha tidak menyimpang dari rencana kerja yang telah disepakati, dan ketentuan-ketentuan yang tekait dengan bidang usaha perusahaan;

d. Memberikan supervisi, koordinasi dan arahan kepada seluruh staf karyawan dalam melakukan pengelolaan perusahaan agar dapat mencapai hasil sebagaimana diamanatkan dalam rencana program kerja dan anggaran perusahaan;

e. Mempersiapkan dan menyusun organisasi dan personalia dalam rangka melakukan kegiatan perusahaan sesuai dengan target dan sasaran yang ditetapkan;

f. Menyampaikan laporan-laporan atas pelaksanaan tugas-tugas kegiatan operasional perusahaan kepada komisaris;

g. Bertanggung jawab untuk mengawasi dan mengendalikan seluruh biaya yang terjadi sebagai akibat kegiatan operasional perusahaan agar terjaga efektifitas dan efisiensinya;

50 Wewenang Direksi adalah:

a. Melakukan kegiatan pengelolaan perusahaan atas seluruh bidang dan aspek berdasarkan amanat komisaris dan rapat umum pemegang saham yang dijabarkan dalam program kerja dan anggaran;

b. Mewakili perusahaan baik keluar maupun ke dalam untuk urusan atau kegiatan-kegiatan yang berkaitan dan untuk kepentingan perusahaan; dan

c. Membuat keputusan dan atau kebijaksanaan perusahaan dengan tetap berpegang pada ketentuan, dan peraturan serta program kerja dan anggaran yang telah disetujui oleh komisaris dan merupakan komitmen seluruh staff/karyawan perusahaan.

Tanggung Jawab: Dalam melaksanakan tugasnya, direksi bertanggung jawab langsung kepada komisaris dan rapat umum pemegang saham.

4. Kabag Operasional

51

a. Melakukansupervisi, koordinasi dan arahan mengenai pengelolaan pencatatan transaksi keuangan nasabah secara tertib, teratur, sistematis dan benar yang dilakukan unit-unit kerja yang berada dibawahsupervisinya;

b. Melakukan supervisi, koordinasi dan arahan atas pelaksanaan pembayaran dan penyetoran uang nasabah;

c. Melakukan supervisi, koordinasi, dan arahan dalam rangka penyediaan dan pengelolaan uang kas untuk kepentingan operasional sesuai ketentuan yang telah dietapkan;

d. Melakukan supervisi, koordinasi, arahan dalam penyelesaian permohonan nasabah dalam hubungannya dalam penjualan produk dan jasa;

e. Mengusahakan secara aktif bertambahnya nasabah-nasabah baru; f. Melakukan koordinasi, dan memberikan arahan dalam pelaksanaan

layanan kepada nasabah agar hubungan yang telah terjalin berkesinambungan dan saling menguntungkan;

g. Melaksanakan agenda administrasi operasi di bidang tabungan, tabungan, tagihan lainnya serta jasa-jasa lainnya;

52

i. Bertanggungjawab untuk mengawasi dan mengendalikan biaya yang terjadi dibawah lingkungan kewenangannya;

j. Melaksanakan tugas dan pekerjaan lain yang masih berkaitan dengan fungsi dasar jabatannya yang belum dijabarkan dalam tugas-tugas pokok diatas;

k. Menghimpun data keuangan dan non keuangan dan seluruh unit kegiatan untuk diolah menjadi sistem pusat dan informasi;

l. Membuat laporan ke manajemen/direksi dan pihak lainnya atas pelaksanaan tugas, pertumbuhan dan perkembangan transaksi tabungan; dan

m. Melakukan pendaftaran user profile danuser facility untuk setiap pengguna sistem komputer perusahaan, serta fungsi-fungsi security

lainnya pada sistem komputer. 5. Kabag Marketing

Kabag Marketing bertanggung jawab dalam pengelolaan perusahaan secara menyeluruh sebagaimana diamanatkan oleh komisaris berdasarkan rapat umum pemegang saham, dan dengan demikian melakukan fungsi manajemen berkaitan dengan marketing

53

dan legal berdasarkan amanat komisaris dan rapat umum pemegang saham sesuai dengan visi dan misi perusahaan;

b. Melaksanakan kegiatan usaha berdasarkan program kerja dan anggaran yang telah disepakati, dan merupakan komitmen dan amanat komisaris dan rapat umum pemegang saham;

c. Melakukan pengawasan terhadap pelaksanaan seluruh kegiatan operasional perusahaan di bidangmarketing dan administrasi legal, termasuk melakukan evaluasi, analisis dan tindakan-tindakan yang harus dilakukan agar jalannya kegiatan usaha tidak menyimpang dari rencana kerja yang telah disepakati, dan ketentuan-ketentuan yang terkait dengan bidang usaha perusahaan;

d. Memberikan supervisi, koordinasi dan arahan kepada seluruh staf karyawan pada unit atau divisi marketing dan administrasi legal dalam melakukan pengelolaan perusahaan, agar dapat mencapai hasil sebagaimana diamanatkan dalam rencana program kerja dan anggaran perusahaan;

54

g. Bertanggung jawab untuk mengawasi dan mengendalikan seluruh anggaran dan kegiatan marketing dan administrasi legal agar terjaga efektifitas dan efisiennya;

h. Melakukan pembinaan dan peningkatan serta pengembangan SDM

marketing dan administrasi legal secara keseluruhan agar senantiasa terjaga kualitas dan kuantitasnya; dan

i. Melaksanakan tugas dan pekerjaaan lain yang masih berkaitan dengan fungsi dasar jabatannya yang belum dijabarkan dalam tugas-tugas pokok di atas.

Wewenang KabagMarketing adalah:

a. Melakukan kegiatan pengelolaan perusahaan atas bidangmarketing

dan administrasi legal berdasarkan amanat komisaris dan rapat umum pemegang saham yang dijabarkan dalam program kerja dan anggaran;

b. Mewakili perusahaan baik keluar maupun ke dalam untuk urusan atau kegiatan-kegiatan yang berkaitan dan untuk kepentingan perusahaan sesuai mandat direktur utama;

55 6. Kabag SDM/HRD

Kabag SDM/HRD berfungsi sebagai:

1. Sebagai unit kerja yang berfungsi dalam melaksanakan penyediaan kebutuhan sarana dan prasarana pendukung kegiatan operasi perusahaan; dan

2. Sebagai unit kerja yang berfungsi dalam pelaksanaan dan pelayanan kepegawaian meliputi kegiatan sejak proses perencanaan kebutuhan pegawai, proses rekruitment dan seleksi, penempatan dan kesejahteraan pegawai, peningkatan kualitas pegawai melalui pendidikan dan pelatihan, serta hal-hal lain yang berkaitan dengan pelayanan dan permasalahan kepegawaian, termasuk pemutusan hubungan kerja dan akibat hukumnya.

Tugas tugas pokok Kabag SDM/HRD adalah:

a. Melakukan perencanaan penyelenggaraan program kerja dan pengembangan di bidang kepegawaian;

56

pengembangan pegawai dalam rangka meningkatkan kualitas pegawai;

d. Melakukan pembinaan dan pengelolaan budaya kerja perusahaan dan melakukanmonitoring atas pelaksanaannya;

e. Melakukan kerja sama dengan lembaga lain dalam rangka menyelenggarakan pendidikan dan pelatihan yang berkualitas; f. Menyediakan kebutuhan sarana dan prasarana pendukung kegiatan

operasional perusahaan melalui mekanisme pengadaan yang obyektif dan tetap berorientasi pada kualitas yang baik;

g. Melakukan pemeliharaan dan pengendalian terhadap seluruh sarana dan prasarana atau inventaris yang dimiliki oleh seluruh perusahaan;

h. Menyelenggarakan administrasi dan inventarisasi aktiva tetap dan inventaris perusahaan;

i. Mempersiapkan sarana untuk keperluan rapat, upacara ,dan pertemuan dan keperluan lain;

j. Menyelenggarakan komisarisan dan pemeliharaan inventaris perusahaan;

57

n. Menyajikan data barang, antara lain mengolongkan barang dan mengkualifikasikan barang serta menyelenggarakan pembukuan atau standarisasi barang-barang yang digunakan;

o. Mengusahakan dan menyelenggarakan kas kecil yang jumlahnya disesuaikan dengan kebutuhan dan ketentuan yang berlaku;

p. Bertanggung jawab untuk mengawasi untuk mengawasi dan mengembalikan biaya yang terjadi di bawah lingkungan kewenangannya;

q. Membuat laporan manajemen Direksi dan pihak lainnya atas pelaksanaan tugas, pertumbuhan dan perkembangan unit kerjanya; r. Melakukan pemantauan dan pengawasan serta melakukan evaluasi

atas efektifitas dan optimalisasi kegiatan unit kerjanya;

s. Melakukan penyusunan anggaran tahunan dalam rangka pelaksanaan kegiatan sesuai lingkup bidang tugasnya; dan

t. Melaksanakan tugas dan pekerjaan lain yang masih berkaitan dengan fungsi dasar jabatannya yang belum dijabarkan dalam tugas-tugas pokok diatas.

58

b. Melakukan penilaian hasil kerja terhadap staff yang berada di bawah supervisi; dan

c. Mengajukan usulan pengeluaran biaya-biaya untuk kepentingan perusahaan sesuai batasan-batasan yang diberikan dalam AD/ART perusahaan dan ketentuan pengeluaran biaya yang telah digariskan manajemen, khususnya yang berkaitan dengan kegiatan-kegiatan peningkatan pelayanan kualitas nasabah.

Kabag SDM bertanggung jawab langsung kepada Kabag Operasional dan Keuangan.

7. Kepala Cabang

Tugas, wewenang dan tanggung jawab Kepala cabang adalah:

a. Mewakili Direksi dan atas nama perseroan, mengikat perseroan dengan pihak lain dan pihak lain dengan perseroan sebatas lingkup kerja Kantor Cabang Boyolali;

b. Bertanggung jawab terhadap operasional kantor cabang dan yang berhubungan dengan pihakintern danekstern perusahaan;

59

laporan berkala lainnya kepada Direksi untuk mengetahui perkembangan kantor cabang bank;

f. Memberi persetujuan atas penggunaan formulir-formulir dan dokumen-dokumen lainnya kantor cabang;

g. Menyusun dan memutuskan pembiayaan yang diberikan sebatas maksimum dan selebihnya atas persetujuan Direksi dan Komisaris. h. Persetujuan pengeluaran biaya rutin maksimum dan selebihnya atas

persetujuan Direksi; dan

i. Pembelian investasi dan perlengkapan kantor cabang atas persetujuan Direksi. Mengamankan harta kekayaan perseroan agar terlindungi dari bahaya kebakaran, pencurian, perampokan, dan kerusakan.

8. Teller

Teller bertanggungjawab atas pelaksanaan penerimaan setoran dan pembayaran tunai atau pemindahbukuan nasabah, dan bertanggungjawab atas penyimpanan kas dan pengadministrasiannya. Tugas- tugas pokokTelleradalah:

60

kas serta posisi/keadaan uang kas terakhir;

d. Menyelenggarakan kegiatan kantor kas dan penyimpan uang kas; e. Bertanggungjawab terhadap keamanan kas teller yang menjadi

tanggung jawabnya; dan

f. Melaksanakan tugas dan pekerjaan lain yang masih berkaitan dengan fungsi dasar jabatannya yang belum dijabarkan dalam tugas-tugas pokok diatas.

WewenangTelleradalah:

a. Memberikan saran, usul, pendapat, atau opini kepada manajemen untuk kepentingan perbaikan, penyempurnaan, dan pengembangan kegiatan kas danteller cabang;

b. Menolak pengeluaran kas apabila tidak ada bukti-bukti pendukung yang kuat dan tidak memenuhi syarat serta keabsahan transaksi; c. Mengetahui kode brankas tetapi tidak memegang kuncinya ataupun

sebaliknya; dan

61

Customer Service bertanggung jawab atas pelayanan nasabah dalam kepentingan pembukuan account tabungan, deposito serta memberikan informasi berkaitan dengan produk-produk yang dimiliki oleh perusahaan dengan mengutamakan kualitas layanan demi kepuasan nasabah.

Tugas– tugas pokokCustomer Service adalah:

a. Memberikan penjelasan, keterangan dan petunjuk bagi nasabah yang akan dan sedang mengadakan hubungan dengan perusahaan, mengenai jenis, persyaratan dan segala sesuatu tentang produk-produk jasa yang disediakan oleh perusahaan;

b. Menerima keluhan nasabah dan membantu memberikan solusi yang dihadapi nasabah dalam berhubungan dengan perusahaan; c. Melaksanakan pencatatan, pengadministrasian, pendokumentasian,

setiap kegiatan layanan nasabah, meliputi database nasabah, pendaftaranaccount tabungan/ deposito nasabah;

d. Melakukan pemantauan terhadap pertumbuhan, perkembangan dan mutasi, serta kondisi semua jenis tabungan, untuk selanjutnya melaporkan kepada manajemen;

62

dengan fungsi dasar jabatannya yang belum dijabarkan dalam tugas-tugas pokok di atas. Dan di setiap pelaksanaan tugasnya, seksi layanan nasabah agar senantiasa berkoordinasi dengan unit-unit kerja terkait di dalam kegiatan operasionalnya.

WewenangCustomer Service adalah:

a. Memberikan saran, usul, pendapat atau opini kepada manajemen komisaris melalui kabag layanan operasional untuk kepentingan perbaikan, penyempurnaan dan peningkatan kegiatan layanan nasabah;

b. Memotong biaya administrasi bagi tabungan yang tidak bermutasi 6 bulan (atau sesuai dengan kebijakan);

c. Menutup rekening secara otomatis untuk rekening-rekening yang saldo nominalnya di bawah saldo minimum;

d. Melakukan pemindah bukuan untuk kasus-kasus tertentu yang telah ada kebijakannya; dan

63

Accounting sebagai unit kerja yang melaksanakan pencatatan transaksi, melakukan proses jurnal, pengadministrasian serta kegiatan-kegiatan yang menunjang proses tugas akuntansi dan penyampaian laporan keuangan setiap transaksi kegiatan operasional perusahaan yang menjadi tanggung jawab unit akuntansi.

Tugas-tugas pokokAccounting adalah:

a. Mendukung (support) penyelenggaraan pembukuan oleh unit-unit kerja atas transaksi/aktifitas yang terjadi antara lain: memberikan informasi keuangan, dan pelayanan data (print out) laporan akuntansi yang dibutuhkan oleh unit-unit kerja lain;

b. Melakukan pencatatan, proses jurnal, verifikasi terhadap transaksi yang dilakukan bagian lain, dan melakukan proses sistem pada akhir hari, bulan, dan proses lain yang dibutuhkan agar sistem dapat memproses pencatatan transaksi sehingga prosesposting dan pembuatan laporan dapat dilakukan otomatis oleh sistem;

c. Menjaga keamanan arsip dan memastikan arsip tersimpan dengan baik; dan

64

b. Meminta kelengkapan administrasi pada pertanggung jawaban keuangan;

c. Tidak memberikan berkas/arsip kepada pihak- pihak yang tidak berkepentingan; dan

d. Menerbitkan laporan keuangan atas persetujuan manajer untuk keperluan publikasi.

Accounting bertanggung jawab langsung kepada unit operasional. 11. Account Officer

Account Officer bertanggung jawab atas pelaksanaan kegiatan pembiayaan sejak proses pencarian nasabah potensial, solitisasi

nasabah, proses permohonan, analisis, sampai dengan pembinaan dan pengawasan serta pelunasannya.

Tugas-tugas pokokAccount Officeradalah: