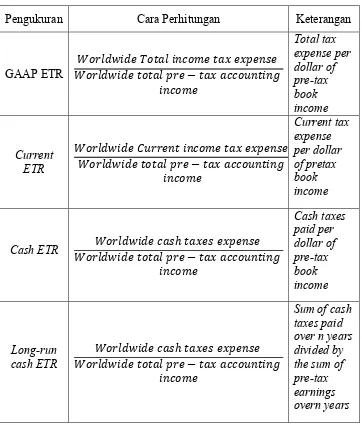

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS A. Tinjauan Pustaka 1. Tax (Pajak) - PENGARUH CORPORATE GOVERNANCE DAN CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE TERHADAP TAX AVOIDANCE (Studi Empiris pada Perusahan Property dan Real Estate yang Terdaft

Teks penuh

Gambar

Dokumen terkait

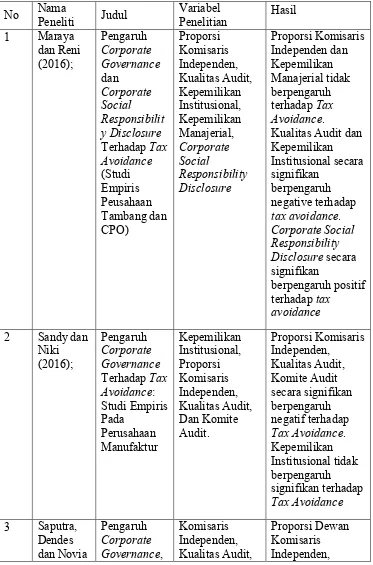

Hasil penelitian ini menunjukkan bahwa good corporate governance yang diproksikan kedalam dewan komisaris, komisaris independen, dewan direksi, dan komite audit bukan

Hasil uji signifikan parameter individual membuktikan bahwa dewan direksi dan dewan komisaris sebagai indikator Good Corporate Governance berpengaruh positif signifikan

Corporate governance secara parsial memiliki pengaruh terhadap penghindaran pajak (tax avoidance) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.. 5.2

Penelitian ini bertujuan untuk mengetahui pengaruh corporate governance yang diukur dengan kompensasi Dewan Komisaris dan Dewan Direksi dan investor institusional

Variabel good corporate governance (GCG) diukur dengan keberagaman gender dewan direksi, rapat dewan komisaris dan ukuran dewan komisaris, hasil penelitiannya

Corporate governance yang diukur menggunakan variabel kepemilikan institusional, ukuran dewan komisaris, dewan komisaris independen, komite audit, dan kualitas audit menunjukkan

Hasil penelitian ini menunjukkan bahwa pengungkapan corporate social responsibility tidak berpengaruh pada tax avoidance, good corporate governance dengan proksi yang terpilih

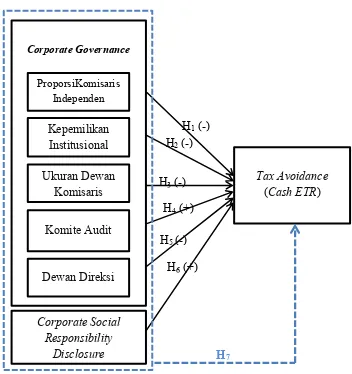

Diagram Rerangka Pemikiran Perusahaan Agency teori Laporan Keuangan Mekanisme Corporate Governance Analisis laporan keuangan Dewan Komisaris Dewan Direksi Kepemilikan