A. Tinjauan Pustaka 1. Tax (Pajak)

Pajak adalah iuran rakyat ke kas Negara berdasarkan undang - undang (yang dapat dipaksakan) dengan tidak memperoleh jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2016).

Pajak adalah iuran kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang dapat digunakan untuk membayar pengeluaran-pengeluaran umum (Supramono dan Theresia, 2015).

Pajak juga mempunyai fungsi , berikut ini adalah fungsi pajak menurut Mardiasmo (2016). Ada dua fungsi pajak, yaitu :

a. Fungsi anggaran (budgetair)

Pajak berfungsi sebagai salah satu sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

b. Fungsi mengatur (cregulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

Fungsi pajak menurut Supramono dan Theresia Woro (2015). Ada dua fungsi pajak, yaitu :

a. Fungsi budgetair

Fungsi pajak sebagai salah satu sumber penerimaan Negara b. Fungsi mengatur (regulair)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan Negara di bidang sosial dan ekonomi

2. Tax Avoidance (Penghindaran Pajak)

Undang-undang perpajakan Indonesia menganut sistemself assessment, yakni sistem pemungutan yang memberikan keleluasaan

Indonesia seakan memberikan kesempatan bagi wajib pajak untuk mengurangi jumlah pajak yang harus dibayar. Dalam hal ini, perusahaan tentu saja ingin meminimalisir beban pajak. Oleh karena itu, persoalan tax avoidance merupakan persoalan yang rumit dan unik. Di satu sisi tax avoidance diperbolehkan, tapi di sisi yang lain tax avoidance tidak diinginkan.

Tax avoidance adalah upaya penghindaran pajak yang dilakukan

secara legal dan aman bagi wajib pajak karena tidak bertentangan dengan ketentuan perpajakan, di mana metode dan teknik yang digunakan cenderung memanfaatkan kelemahan-kelemahan (grey area) yang terdapat dalam undang-undang dan peraturan perpajakan

itu sendiri, untuk memperkecil jumlah pajak yang terutang (Pohan, 2016).

Tax avoidance (penghindaran pajak) berciri fraus legis yaitu

kawasan grey area yang posisinya berada di antara tax compliance dan tax evasion. Beberapa pihak mencoba mendefinisikan tax avoidance.

Justice Reddy (dalam kasus McDowell & Co vs CTO di US) merumuskan tax avoidance sebagai seni menghindari pajak tanpa

melanggar hukum. Black’s Law Dictionary menjelaskan, tax

avoidance adalah upaya meminimalkan beban pajak dengan

Ronen Palan (2008) menyebutkan suatu transaksi diindikasikan sebagai tax avoidance apabila melakukan salah satu tindakan berikut :

a. Wajib Pajak (WP) berusaha untuk membayar pajak lebih sedikit dari yang seharusnya terutang dengan memanfaatkan kewajaran interpretasi hukum pajak.

b. WP berusaha agar pajak dikenakan atas keuntungan yang di declare dan bukan atas keuntungan yang sebenarnya diperoleh; c. WP mengusahakan penundaan pembayaran pajak.

Tax avoidance bukan pelanggaran undang-undang perpajakan karena usaha wajib pajak untuk mengurangi, menghindari, meminimumkan atau meringankan beban pajak dilakukan dengan cara yang dimungkinkan oleh Undang-Undang Pajak. Ada 3 cara untuk melakukan tax avoidance, yaitu : (Erly Suandy, 2016)

a. Menahan Diri

Yang dimaksud dengan menahan diri yaitu wajib pajak tidak melakukan sesuatu yang bisa dikenai pajak.

b. Pindah Lokasi

Memindahkan lokasi usaha atau domisili dari lokasi yang tarif pajaknya tinggi ke lokasi yang tarif pajaknya rendah.

c. Penghindaran Pajak Secara Yuridis

dengan memanfaatkan kekosongan atau ketidakjelasan undang-undang. Hal inilah yang memberikan dasar potensial penghindaran pajak secara yuridis.

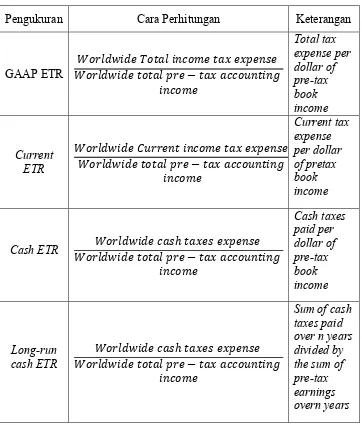

Saat ini sudah banyak cara dalam pengukuran tax avoidance. Terdapat dua belas cara yang dapat digunakan dalam mengukur tax avoidance yang umumnya digunakan (Hanlon dan Heitzman, 2010).

Tabel II.1

“Pengukuran Tax Avoidance”

Pengukuran Cara Perhitungan Keterangan

GAAP ETR Total tax expense per dollar of pre-tax book income Current ETR Current tax expense per dollar of pretax book income Cash ETR Cash taxes paid per dollar of pre-tax book income Long-run cash ETR

ETR Differential

Statutory ETR-GAAP ETR

The difference of between the statutory ETR and firm’s GAAP ETR DTAX

Error term from the following regression: ETR differential x Pre-tax book income= a

+ b x Control + e

The

unexplained portion of the ETR differential

Total BTD Pre-tax book income – ((U.S. CTE + Fgn CTE)/U.S. STR) – (NOLt – NOLt-1))

The total difference between book and taxable income Temporary

BTD Deferred tax expense/U.S.STR

The total difference between book and taxable income Abnormal total BTD

Residual from BTD/TAit = βTAit + βmi + eit A measure of unexplained total book-tax differences Unrecogniz ed tax benefits

Disclosed amount post-FIN48

Tax liability accured for taxes not yet paid on uncertain positions Tax shelter activity

Indicator varible for firms accused of engaging in a tax shelter

disclosure, the

press, or IRS

confidental data

Marginal tax rate

Simulated marginal tax rate

Present value of taxes on an additional dollar of income

(Sumber : Hanlon dan Heitzman, 2010)

Dalam penelitian ini pengukuran tax avoidance menggunakan Cash ETR yang dihitung dengan membandingkan pembayaran pajak dengan laba sebelum pajak. Pembayaran pajak terdapat dalam Laporan Arus Kas Konsolodasian sedangkan laba sebelum pajak terdapat dalam Laporan Laba Rugi Komperenshif. Syaifullah (2017) menghitung :

3. Corporate Governance

Corporate Governance merupakan sebuah studi yang mempelajari hubungan direktur, manajer, karyawan, pemegang saham, pelanggan, kreditur dan pemasok terhadap perusahaan dan hubungan antar sesamanya (Irawan, 2013). Seperti dikutip oleh Forum for Corporate Governance in Indonesia (FCGI), Cadbury Committee

saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan. Tujuan Corporate Governance ialah untuk menciptakan nilai tambah bagi

semua pihak yang berkepentingan (stakeholders)”.

Corporate Governance adalah suatu proses dan struktur yang

digunakan oleh organ perusahaan (Pemegang Saham/Pemilik Modal, Komisaris dewan Pengawas dan Direksi) untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang-undangan dan nilai-nilai etika (Sutedi, 2011).

Penerapan corporate governance yang baik dan benar (GCG) akan menjaga keseimbangan antara pencapaian tujuan ekonomi dan tujuan masyarakat serta menjauhkan perusahaan dari pengelolaan yang buruk yang mengakibatkan perusahaan terkena masalah.

kesinambungan usaha (sustainability) perusahaan dengan memperhatikan pemangku kepentingan (stakeholders).

a. Prinsip-Prinsip Good Corporate Governance 1) Transparansi (Tranparency)

Transparansi berhubungan dengan kualitas informasi yang disampaikan perusahaan. Kepercayaan investor akan sangat tergantung pada kualitas informasi yang disampaikan perusahaan. Oleh karena itu, perusahaan dituntut untuk menyediakan informasi yang jelas, akurat, tepat waktu dan dapat dibandingkan dengan indikator-indikator yang sama. Penyampaian informasi kepada publik secara terbuka, benar, kredibel dan tepat waktu akan memudahkan untuk menilai kinerja dan resiko yang dihadapi perusahaan. Praktek yang dikembangkan dalam rangka transparansi diantaranya perusahaan diwajibkan untuk mengungkapkan transaksi-transaksi penting yang terkait dengan perusahaan, resiko-resiko yang dihadapi serta rencana atau kebijakan perusahaan yang akan dijalankan. Selain itu, perusahaan juga perlu untuk menyampaikan kepada seluruh pihak struktur kepemilikan perusahaan serta perubahan-perubahan yang terjadi.

2) Akuntabilitas (Accountability)

perusahaan. Akuntabilitas diperlukan sebagai salah satu solusi mengatasi masalah keagenan yang timbul antara pemegang saham dan direksi serta pengendaliannya oleh komisaris. Oleh karena itu, akuntabilitas dapat diterapkan dengan mendorong seluruh organ perusahaan menyadari tanggung jawab, wewenang dan hak kewajibannya. Praktek-praktek yang diharapkan muncul dalam penerapan akuntabilitas diantaranya pemberdayaan dewan komisaris, memberikan jaminan perlindungan kepada pemegang saham khususnya pemegang saham minoritas dan pembatasan kekuasaan yang jelas di jajaran direksi. Pengangkatan komisaris independen merupakan bentuk implementasi prinsip akuntabilitas, dengan tujuan untuk meningkatkan pengendalian oleh pemegang saham terhadap kinerja perusahaan.

3) Responsibilitas (Responsibility)

hukum yang berlaku. Kepatuhan terhadap ketentuan yang ada akan menghindarkan dari sanksi, baik sanksi hukum maupun sanksi moral masyarakat akibat dilanggarnya kepentingan mereka. Implementasi prinsip-prinsip good corporate governance dalam pengelolaan perusahaan (corporate governance) mencerminkan bahwa perusahaan tersebut telah

dikelola dengan baik dan transparan. Hal tersebut merupakan modal dasar timbulnya kepercayaan publik sehingga perusahaan yang telah go public saham perusahaannya akan lebih diminati oleh para investor dan berdampak positif terhadap peningkatan nilai perusahaan atau harga saham.

4) Independensi (Independency)

Prinsip ini menekankan bahwa untuk melancarkan pelaksanaan GCG perusahaan harus dikelola secara independen sehingga masing-masing pihak tidak mendominasi dan tidak dapat diintervensi oleh pihak lain.

5) Kewajaran (Fairness)

penting untuk melindungi kepentingan pemegang saham khususnya pemegang saham minoritas dari praktek kecurangan dan praktek-praktek insider trading.

b. Manfaat Good Corporate Governance

Forum for Corporate Governance in Indonesia (FCGI)

menyebutkan bahwa terdapat empat manfaat dari corporate governance, yaitu:

1) Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi perusahaan, serta lebih meningkatkan pelayanan kepada stakeholders.

2) Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga meningkatkan corporate value.

3) Mengembalikan kepercayaan investor untuk menanamkan saham di Indonesia

4) Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholder’s value dan dividen.

c. Mekanisme Good Corporate Governance 1) Proporsi Komisaris Independen

komisaris lain harus secara proaktif mengupayakan agar dewan komisaris melakukan pengawasan dan memberikan nasehat kepada direksi untuk memastikan bahwa prinsip-prinsip dan praktik Good Corporate Governance diterapkan dengan baik, mematuhi hukum dan perundangan yang berlaku serta menerapkan nilai-nilai yang ditetapkan perusahaan dalam menjalankan operasinya (Komite Nasional Kebijakan Governance 2006).

Komisaris dan direktur independen adalah seseorang yang ditunjuk untuk mewakili pemegang saham independen (pemegang saham minoritas) dan pihak yang ditunjuk tidak dalam kapasitas mewakili pihak mana pun dan semata-mata ditunjuk berdasarkan latar belakang pengetahuan, pengalaman, dan keahlian profesional yang dimilikinya untuk sepenuhnya menjalankan tugas demi kepentingan perusahaan (Agoes dan Ardana , 2014).

Komisaris independen memiliki tanggung jawab pokok untuk mendorong diterapkannya prinsip tata kelola perusahaan yang baik (good corporate governance). Hal itu dia lakukan dengan cara mendorong anggota dewan komisaris yang lain agar dapat melakukan tugas pengawasan dan pemberian nasihat kepada para direktur secara efektif dan dapat memberikan nilai tambah bagi perusahaan.

Paling tidak hal-hal yang dapat dilakukan seorang komisaris independen adalah: (Ananto Hari, 2018)

a) Memastikan bahwa perusahaan memiliki strategi bisnis yang efektif, termasuk di dalamnya memantau jadwal, anggaran dan efektivitas strategi,

b) Memastikan bahwa perusahaan mengangkat eksekutif dan manajer-manajer profesional,

c) Memastikan bahwa perusahaan memiliki informasi, sistem pengendalian, dan sistem audit yang bekerja secara baik,

d) Memastikan bahwa perusahaan mematuhi hukum dan perundangan yang berlaku maupun nilai-nilai yang diterapkan perusahaan dalam menjalanka operasinya, e) Memastikan risiko dan potensi krisis selalu

f) Memastikan prinsip-prinsip dan praktik tata kelola perusahaan yang baik(good corporate governance) dipatuhi dan diterapkan secara baik.

Berkaitan dengan tata kelola perusahaan (corporate governance), maka tugas komisaris independen adalah:

(Ananto Hari, 2018)

a) Menjamin transparansi dan keterbukaan laporan keuangan perusahaan

b) Mengusahakan perlakuan yang adil terhadap pemegang saham minoritas dan pemangku kepentingan (stakeholders) yang lain

c) Diungkapkannya transaksi yang mengandung benturan kepentingan secara wajar dan adil

d) Mengusahakan kepatuhan perusahaan pada perundangan dan peraturan yang berlaku

e) Menjamin akuntabilitas organ perseroan (organ perseroan)

bekerja lebih efektif dalam pengelolaan perusahaan oleh direksi dan manajer. Perusahaan yang memiliki komposisi anggota komisaris independen yang lebih besar dapat mempengaruhi kinerja perusahaan (Raharjo, 2014). Kehadiran komisaris independen dapat meningkatkan pengawasan kinerja direksi. Semakin banyak jumlah komisaris independen maka pengawasan terhadap manajemen akan semakin ketat (Erlina, 2017).

Pengukuran komisaris independen mengacu pada penelitian Irawan (2013) perbandingan antara jumlah komisaris independen dengan jumlah anggota dewan komisaris lainnya yang memegang peranan dalam pengawasan manajemen perusahaan. Proporsi komisaris independen dapat dihitung dengan rumus:

2) Kepemilikan Institusional

Puspitasari 2014). Dengan adanya kepemilikan institusional di suatu perusahaan maka kepatuhan dan kinerja manajemen akan meningkat. Semakin besar kepemilikan institusi keuangan maka akan semakin besar kekuatan suara dan dorongan dari institusi keuangan tersebut untuk mengawasi manajemen dan akibatnya akan memberikan dorongan yang lebih besar untuk mematuhi peraturan perpajakan. Investor institusional memilki andil didalam keputusan maka secara otomatis akan mendorong manajemen untuk mematuhi peraturan yang dibuat pemerintah sehingga perusahaan patuh terhadap pajak (Hanum dan Zulaikha 2013). Dengan begitu, perusahaan akan menghindari perilaku tax avoidance yang menyimpang dari ketetapan pajak yang

kepemilikan institusional yang tinggi akan menimbulkan usaha pengawsan yang lebih besar oleh pihak investor institusiona sehingga dapat menghalangi perilaku opportunistic manajemen.

Kepemilikan institusional sebagai pengawas yang berasal dari luar perusahaan memegang peranan yang penting dalam memonitor manajemen. Karena dengan adanya kepemilikan institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap manajemen perusahaan agar dalam menghasilkan laba berdasarkan aturan yang berlaku, karena pada dasarnya investor institusional lebih melihat seberapa jauh manajemen taat kepada aturan dalam menghasilkan laba.

Pengukuran kepemilikan intitusional mengacu pada penelitian (Irawan, 2013), kepemilikan institusional dapat diukur dengan menggunakan jumlah saham yang dimiliki pihak intstitusional dari seluruh jumlah saham perusahaan yang beredar.

3) Kepemilikan Manajerial

kepemilikan institusional (institutional ownership). Kepemilikan manajerial adalah proporsi pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan. Kepemilikan institusional adalah proporsi pemegang saham yang dimiliki oleh pemilik institusional seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan lain kecuali anak perusahaan dan institusi lain yang memiliki hubungan istimewa seperti perusahaan afiliasi dan perusahaan asosiasi (Pujiati dan Widanar, 2009)

Manajer dalam menjalankan operasi perusahaan seringkali bertindak bukan untuk memaksimalkan kemakmuran pemegang saham, akan tetapi justru tergoda untuk meningkatkan kesejahteraan dirinya sendiri. Kondisi ini akan mengakibatkan munculnya perbedaan kepentingan antara pemegang saham dengan manajerial (Aprianingsih, 2016).

4) Ukuran Dewan Komisaris

Dewan komisaris adalah organ perseroan ayng bertugas melakukan pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi (Agoes dan Ardana, 2014). Dewan komisaris adalah bagian dari organ perusahaan yang bertugas dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memsatikan bahwa perusahaan melaksanakan Corporate Governance yang baik. Namun demikian, dewan komisaris tidak boleh turut serta dalam mengambil keputusan operasional (KNKG, 2006)

dengan anggota direksi. Dewan komisaris bertanggung jawab kepada pemegang saham.

Tugas utama dewan komisaris adalah komisaris wajib melakukan pengawasan terhadap kebijakan direksi dalam menjalankan perseroan serta memberi nasihat keapada direksi. Fungsi pengawasan dapat dilakukan oleh masing-masing anggota komisaris namun keputusan pemberian nasihat dilakukan atas nama komisaris secara kolektif . Fungsi pengawasan adalah proses yang berkelanjutan, oleh karena itu komisaris wajib berkomitmen tinggi untuk menyediakan waktu dan melaksanakan seluruh tugas komisaris secara ber tanggungjawab. Pelaksanaan tugas tersebut diantaranya adalah : (Alfahrisy, 2012)

a) Pelaksanaan rapat secara berkala satu bulan sekali b) Pemberian nasihat, tanggapan dan/atau persetujuan

secara tepat waktu dan berdasarkan pertimbangan yang memadai

c) Pemberdayaan komite-komite yang dimiliki Komisaris. Contohnya Komite Audit, Komite Nominasi dll.

5) Komite Audit

Dalam rangka penerapan tata kelola perusahaan yang baik Bapepam melalui Surat Edaran Bapepam No.SE-03/PM/2000 merekomendasikan imbauan perusahaan publik untuk membentuk komite audit. Dalam surat edaran tersebut dijelaskan bahwa komite audit bertugas untuk membantu dewan komisaris dengan memberikan pendapat profesional yang independen untuk meningkatkan kualitas kerja serta mengurangi penyimpangan pengelolaan perusahaan. Pada umumnya dewan komisaris membentuk komite-komite di bawahnya sesuai dengan kebutuhan perusahaan dan peraturan perundangan yang berlaku untuk membantu dewan komisaris dalam melaksanakan tanggung jawab dan wewenangnya secara efektif (Prasetyanti, 2011).

Komite audit memegang peranan yang cukup penting dalam mewujudkan good corporate governance (GCG) karena merupakan “mata” dan “telinga” dewan

komisaris dalam rangka mengawasi jalannya perusahaan. Bursa Efek Indonesia (BEI) mensyaratkan bahwa emiten harus memiliki komite audit paling sedikit tiga orang. Jumlah komite audit yang sedikit akan memberikan peluang kepada manajemen dalam melakukan minimalisasi laba untuk kepentingan pajak (Pohan, 2008). Komite audit merupakan salah satu unsur kelembagaan dalam konsep Corporate Governance yang diharapkan mampu memberikan kontribusi tinggi dalam level penerapannya. Keberandaanya diharapkan mampu meningkatkan kualitas pengawasan internal perusahaan, serta mampu mengoptimalkan mekanisme checks and balances, yang pada akhirnya ditunjukan untuk memberikan perlindungan yang optimum kepda para pemegang saham dan stakeholder lainnya.

terhadap benturan kepentingan dan manipulasi terhadap pegawainya. Dalam hal Corporate Governance peran dan tanggungjawab Komite Audit harus termasuk juga : (Armayani, 2016)

Mengawasi proses Corporate Governance.

a) Memastikan bahwa manajemen senior membudayakan Corporate Governance.

b) Memonitor bahwa perusahaan tunduk pada Code of Conduct.

c) Mengerti semua pokok persoalan yang mungkin dapat mempengaruhi kinerja finansial atau non finansial perusahaan.

d) Memonitor bahwa perusahaan tunduk pada tiap undang-undang dan peraturan yang berlaku.

e) Mengharuskan auditor internal melaporkan secara tertulis hasil pemeriksaan Corporate Governance dan temuan lainnya.

telah menjalankan tugas dan wewenangnya dalam melakukan pengawasan terhadap perusahaan sesuai dengan prinsip corporate governance (Diantari dan Agung, 2016).

Dalam penelitian ini komite audit dihitung dengan menggunakan rasio berikut (Shabibah, 2017):

6) Kualitas Audit

Kualitas audit dapat diartikan sebagai bagus tidaknya suatu pemeriksaan yang telah dilakukan oleh auditor. Berdasarkan Standar Profesional Akuntan Publik (SPAP) audit yang dilaksanakan auditor dikatakan berkualitas, jika memenuhi ketentuan atau standar pengauditan. Standar pengauditan mencakup mutu professional, auditor independen, pertimbangan (judgement) yang digunakan dalam pelaksanaan audit dan penyusunan laporan audit.

auditan. Kualitas audit sangat menentukan kredibilitas laporan keuangan (Dewi dan Jati, 2014).

Kualitas audit diukur melalui proksi ukuran KAPBig Four dan KAPnon-Big Four. Kualitas audit diukur dengan skala nominal melalui variabel dummy (Annisa dan Kurniasih 2012).

7) Dewan Direksi

Direksi sebagai organ perusahaan yang bertanggung jawab penuh atas pengelolaan perusahaan dengan senantiasa memperhatikan kepentingan dan tujuan Perseroan dan unit usaha serta mempertimbangkan kepentingan para pemegang saham dan seluruh stakeholders. Direksi mewakili perusahaan baik di dalam maupun di luar pengadilan sesuai dengan ketentuan Anggaran Dasar, tunduk pada semua peraturan yang berlaku terhadap Perusahaan Terbuka dan tetap berpegang pada penerapan prinsip Good Corporate Governance.

wewenang dan tanggung jawab yang jelas sesuai dengan fungsinya masing-masing sebagaimana diamanahkan dalam anggaran dasar dan peraturan perundang-undangan (fiduciary responsibility). Keduanya memiliki tanggung jawab untuk memelihara kesinambungan usaha perusahaan dalam jangka panjang. Oleh karena itu, Dewan Komisaris dan Direksi harus memiliki kesamaan persepsi terhadap visi, misi, dan nilainilai perusahaan (Erlina, 2017)

Menurut Pasal 1 dalam UU No. 40 Tahun 2007 tentang Perseroan Terbatas, yang dimaksud dengan direksi adalah organ perseroan yang berwenang dan bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan perseroan, sesuai dengan maksud dan tujuan perseroan, serta mewakili perseroan, baik di dalam maupun di luar pengadilan, sesuai ketentuan anggaran dasar. Berdasarkan Peraturan OJK No. 33/POJK.04/2014 direksi emiten atau perusahaan publik paling kurang terdiri dari dua orang anggota direksi. Dimana satu diantara anggota direksi diangkat menjadi direktur utama atau presiden direktur.

bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan perseroan, sesuai dengan maksud dan tujuan perseroan serta mewakili perseroan, baik di dalam maupun di luar pengadilan sesuai dengan AD perseroan (Pasal 1 angka (5) UU PT). Karena itu, Direksi memiliki tugas:

a) Direksi wajib dengan iktikad baik dan penuh tanggung jawab menjalankan tugas pengurusan perseroan dengan tetap memperhatikan keseimbangan kepentingan seluruh pihak yang berkepentingan dengan aktivitas perseroan; Mewakili perseroan, baik di luar pengadilan (perjanjian, kesepakatan, dll.) maupun di dalam pengadilan. Tidak ada pihak lain yang dapat bertindak atas nama perseroan kecuali diberikan kuasa oleh direksi yang berwenang;

c) Direksi dalam memimpin dan mengurus perseroan semata-mata hanya untuk kepentingan dan tujuan perseroan dan senantiasa berusaha meningkatkan efisiensi dan efektivitas perseroan;

d) Direksi senantiasa memelihara dan mengurus kekayaan perseroan secara amanah dan transparan, jika diperlukan direksi membutuhkan persetujuan komisaris atau RUPS dalam setiap pengambilan keputusannya. Untuk itu, direksi mengembangkan sistem pengendalian internal dan sistem manajemen resiko secara terstruktural dan komprehensif;

e) Direksi akan menghindari kondisi dimana tugas dan kepentingan perseroan berbenturan dengan kepentingan pribadi.

pengelola perusahaan, dan biasanya manajemen akan melakukan tindakan-tindakan yang bisa menjadi sebuah kecurangan baik itu demi kepentingan perusahaan ataupun semata-mata hanya untuk kepentingan pribadi seperti motivasi atas bonus dan reward yang diperoleh dari hasil kinerja yang dianggap baik

Ukuran dewan direksi diukur dengan menggunakan indikator jumlah anggota dewan direksi dalam suatu perusahaan. Untuk memperkecil nilainya, akan digunakan rumus logaritma natural pada Microsoft Excel (Shabibah, 2017). Dewan direksi dapat dihitung dengan cara berikut :

4. Corporate Social Responsibility Disclosure

Perusahaan tidak hanya mempunyai kewajiban-kewajiban ekonomis dan legal (artinya kepada pemegang saham atau shareholder) tapi juga kewajiban-kewajiban terhadap pihak-pihak lain yang berkepentingan (stakeholders) yang jangkauannya melebihi kewajiban-kewajiban. Pemikiran yang mendasari CSR (corporate social responsibility) yang sering dianggap inti dari Etika Bisnis adalah

yang berkepentingan (stakeholders) yang jangkauannya melebihi kewajiban-kewajiban di atas.

Corporate Governance merupakan sistem yang mengatur dan

mengendalikan perusahaan guna menciptakan nilai tambah (value added) untuk semua stakeholder. Terdapat lima prinsip corporate governance yang dijadikan pedoman bagi para pelaku bisnis. Prisnsip

Responsibility berkaitan erat dengan corporate social responsibility.

Perusahaan tersebut tidak hanya mementingakan kelangsungan perusahaan pada kepentingan pemegang saham (shareholders) tetapi dengan penerapan prinsip GCG yaitu responsibility, perusahaan juga harus memperhatikan kepentingan stakeholders.

Corporate Social Responsibility adalah suatu satu bentuk

melakukan aktivitasnya sesuai dengan nilai dan batasan norma yang berlaku di masyarakat (Pradipta dan Supriyadi, 2015). Perusahaan dengan reputasi yang baik akan mempertahankan reputasinya dengan melakukan tanggung jawab atas aktivitasnya dan tidak melakukan praktik tax avoidance (Ratmono dan Sagala, 2015).

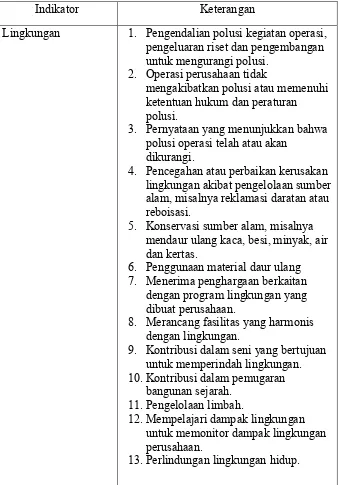

Pengukuran CSRD dihitung dengan Komponen Corporate Social Responsibility menurut Edy Rismanda Sembiring (2005) sebagai berikut :

Tabel II.2

Indikator Corporate Social Responsibility Disclosure

Indikator Keterangan

Lingkungan 1. Pengendalian polusi kegiatan operasi, pengeluaran riset dan pengembangan untuk mengurangi polusi.

2. Operasi perusahaan tidak

mengakibatkan polusi atau memenuhi ketentuan hukum dan peraturan polusi.

3. Pernyataan yang menunjukkan bahwa polusi operasi telah atau akan

dikurangi.

4. Pencegahan atau perbaikan kerusakan lingkungan akibat pengelolaan sumber alam, misalnya reklamasi daratan atau reboisasi.

5. Konservasi sumber alam, misalnya mendaur ulang kaca, besi, minyak, air dan kertas.

6. Penggunaan material daur ulang 7. Menerima penghargaan berkaitan

dengan program lingkungan yang dibuat perusahaan.

8. Merancang fasilitas yang harmonis dengan lingkungan.

9. Kontribusi dalam seni yang bertujuan untuk memperindah lingkungan. 10.Kontribusi dalam pemugaran

bangunan sejarah. 11.Pengelolaan limbah.

12.Mempelajari dampak lingkungan untuk memonitor dampak lingkungan perusahaan.

Energi 1. Menggunakan energi secara lebih efisien dalam kegiatan operasi. 2. Memanfaatkan barang bekas untuk

memproduksi energi.

3. Penghematan energi sebagai hasil produk daur ulang.

4. Membahas upaya perusahaan dalam mengurangi konsumsi energi. 5. Peningkatan efisiensi energi dan

produk.

6. Riset yang mengarah pada peningkatan efisiensi energi dari produk.

7. Mengungkapkan kebijakan energi perusahaan.

Kesehatan dan Keselamatan Kerja

1. Mengurangi polusi, iritasi, atau resiko dalam lingkungan kerja.

2. Mempromosikan keselamatan tenaga kerja dan kesehatan fisik atau mental. 3. Mengungkapkan statistik kecelakaan

kerja.

4. Mentaati peraturan standar kesehatan dengan keselamatan kerja.

5. Menerima penghargaan berkaitan dengan keselamatan kerja. 6. Menetapkan suatu komite

keselamatan kerja. 7. Melaksanakan riset untuk

meningkatkan keselamatan kerja. 8. Mengungkapkan pelayanan kesehatan

tenaga kerja. Lain-lain Tentang

Tenaga Kerja

1. Perekrutan atau memanfaatkan tenaga kerja wanita / orang cacat.

2. Mengungkapkan persentase/jumlah tenaga kerja wanita / orang cacat dalam tingkat managerial.

3. Mengungkapkan tujuan penggunaan tenaga kerja wanita / orang cacat dalam pekerjaan.

4. Program untuk kemajuan tenaga kerja wanita/orang cacat.

tenaga kerja dalam bidang pendidikan. 7. Mendirikan suatu pusat pelatihan

tenaga kerja.

8. Mengungkapkan bantuan atau bimbingan untuk tenaga kerja yang dalam proses mengundurkan diri atau yang telah membuat kesalahan. 9. Mengungkapkan perencanaan

kepemilikan rumah karyawan. 10.Mengungkapkan fasilitas untuk

aktivitas rekreasi.

11.Pengungkapan persentase gaji untuk pensiun.

12.Mengungkapkan kebijakan penggajian dalam perusahaan.

13.Mengungkapkan jumlah tenaga kerja dalam perusahaan.

14.Mengungkapkan tingkatan manajerial yang ada.

15.Mengungkapkan disposisi staff dimana staff ditempatkan.

16.Mengungkapkan jumlah staff, masa kerja dan kelompok usia mereka. 17.Mengungkapkan statistik tenaga kerja,

misalnya penjualan per tenaga kerja. 18.Mengungkapkan kualifikasi tenaga

kerja yang direkrut.

19.Mengungkapkan rencana kepemilikan saham oleh tenaga kerja.

20.Mengungkapkan rencana pembagian keuntungan lain.

21.Mengungkapkan informasi hubungan manajemen dengan tenaga kerja dalam meningkatkan keputusan dan motivasi kerja.

22.Mengungkapkan informasi stabilitas pekerjaan tenaga kerja dan masa depan perusahaan.

23.Membuat laporan tenaga kerja yang terpisah.

24.Melaporkan hubungan perusahaan dengan serikat buruh.

25.Melaporkan gangguan dan aksitenaga kerja.

27.Peningkatan kondisi kerja secara umum.

28.Informasi reorganisasi perusahaan yang mempengaruhi tenaga kerja. 29.Informasi dan statistik perputaran

tenaga kerja.

Produk 1. Pengungkapan informasi

pengembangan produk perusahaan, termasuk pengemasan.

2. Gambaran pengeluaran riset dan pengembangan produk.

3. Pengungkapan informasi proyek riset perusahaan untuk memperbaiki produk.

4. Pengungkapan bahwa produk memenuhi standar keselamatan. 5. Membuat produk lebih aman untuk

konsumen.

6. Melaksanakan riset atas tingkat keselamatan produk perusahaan. 7. Pengungkapan peningkatan

kebersihan/kesehatan dalam

pengolahan dan penyiapan produk. 8. Pengungkapan informasi atas

keselamatan produk perusahaan. 9. Pengungkapan informasi mutu produk

yang dicerminkan dalam penerimaan penghargaan

10.Informasi yang dapat diverifikasi bahwa mutu produk telah meningkat (misalnya, ISO 9000).

Keterlibatan Masyarakat

1. Sumbangan tunai, produk, pelayanan untuk mendukung aktivitas

masyarakat, pendidikan, dan seni. 2. Tenaga kerja paruh waktu (part-time

employment) dari mahasiswa/pelajar. 3. Sebagai sponsor untuk proyek

kesehatan masyarakat. 4. Membantu riset media.

5. Sebagai sponsor untuk konferensi pendidikan, seminar atau pameran seni.

masyarakat.

8. Mensponsori kampanye nasional. 9. Mendukung pengembangan industri

lokal.

Umum 1. Pengungkapan tujuan. Kebijakan perusahaan secara umum berkaitan dengan tanggung jawab sosial perusahaan kepada masyarakat. 2. Informasi hubungan dengan tanggung

jawab sosial perusahaan selain yang disebut di atas.

(Sumber : Sembiring, 2005)

Perhitungan indeks yaitu dengan cara membagi jumlah item yang diungkapkan dengan jumlah item keseluruhan (Bhernadha, Topowijono dan Azizah , 2017). Rumus perhitungan Corporate Social Responsibility Disclosure sebagai berikut:

Keterangan :

CRSIj = Corporate Social Responsibility Disclosure Index perusahaan j

Xij = Jumlah item yang diungkapkan nj = Jumlah item untuk perusahaan, nj =78

B. Penelitian Terdahulu

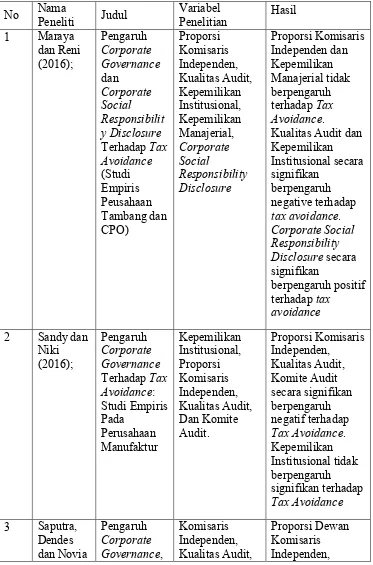

Tabel II.3 “Penelitian Terdahulu”

No Nama

Peneliti Judul

Variabel Penelitian

Hasil 1 Maraya

dan Reni (2016); Pengaruh Corporate Governance dan Corporate Social Responsibilit y Disclosure Terhadap Tax Avoidance (Studi Empiris Peusahaan Tambang dan CPO) Proporsi Komisaris Independen, Kualitas Audit, Kepemilikan Institusional, Kepemilikan Manajerial, Corporate Social Responsibility Disclosure Proporsi Komisaris Independen dan Kepemilikan Manajerial tidak berpengaruh terhadap Tax Avoidance.

Kualitas Audit dan Kepemilikan Institusional secara signifikan berpengaruh negative terhadap tax avoidance. Corporate Social Responsibility Disclosure secara signifikan berpengaruh positif terhadap tax avoidance

2 Sandy dan Niki (2016); Pengaruh Corporate Governance Terhadap Tax Avoidance: Studi Empiris Pada Perusahaan Manufaktur Kepemilikan Institusional, Proporsi Komisaris Independen, Kualitas Audit, Dan Komite Audit. Proporsi Komisaris Independen, Kualitas Audit, Komite Audit secara signifikan berpengaruh negatif terhadap Tax Avoidance. Kepemilikan Institusional tidak berpengaruh signifikan terhadap Tax Avoidance

(2015); Profitabilitas dan Karakter Eksekutif Terhadap Tax Avoidance Pada Perusahaan yang Terdaftar diBEI Dan Komite Audit, Return On Assets dan Karakter Eksekutif

Kualitas Audit dan Komite Audit tidak berpengaruh signifikan terhadap Tax Avoidance. Profitabilitas dan Karakter Eksekutif berpengaruh signifikan terhadap Tax Avoidance.

4 Mulyani, Andika dan Endang (2018) Pengaruh Corporate Governance Terhadap Tax Avoidance (Perusahaan Pertambanga n yang Terdaftar di BEI) Kepemilikan Institusional, Komisaris Independen, Komite Audit Dan Kualitas Audit Kepemilikan Institusional dan Komite Audit berpengaruh positif dan signifikan terhadap Tax Avoidance. Komisaris Independen berpengaruh negatif dan signifikan terhadap Tax Avoidance. Kualitas Audit tidak berpengaruh positif tetapi signifikan terhadap Tax Avoidance.

5 K. Subiaga, IP Edy, IN Kusuma (2016) Pengaruh Profitabilitas, Kepemilikan Keluarga, Dan Good Corporate Governance Terhadap Penghindaran Pajak (Studi pada Perusahaan Manufaktur di Bursa Efek Indonesia) Return On Asset, Kepemilikan Keluarga, Kepemilikan Institusional dan Proporsi Dewan Komisaris Independen

6

Waluyo (2017)

The Effect Of Good Corporate Governance On Tax Avoidance: Empirical Study Of The Indonesian Banking Company Audit Committee, Board of Commissioners, the Institutional Ownership and Audit Quality Audit Committee and Audit Quality have positively affected Tax Avoidance, and Proportion of Board of Commissioners and the Institutional Ownership have negatively affected Tax Avoidance.

7 Nissa (2017) Pengaruh Corporate Governance Terhadap Tax Avoidance Jumlah Dewan Direksi, Persentase Jumlah Dewan Komisaris Independen, Persentase Jumlah Komite Audit, Proporsi Kepemilikan Institusional, dan Proporsi Kepemilikan Manajerial Jumlah Dewan Direksi, Proporsi Kepemilikan Manajerial, Proporsi Kepemilikan Institusional, Persentase Jumlah Komite Audit tidak berpengaruh terhadap Tax Avoidance dan Persentase Jumlah Dewan Komisaris Independen berpengaruh signifikan terhadap Tax Avoidance

Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2016)

(CSR) dengan tax avoidance

9 Dharma dan Naniek (2017) Pengaruh Corporate Social Responsibilit y dan Capital Intensity terhadap Tax Avoidance Corporate Social Responsibility dan Capital Intensity corporate social responsibility (CSR) berpengaruh negatif terhadap tax avoidance dan Capital Intensity berpengaruh positif terhadap Tax Avoidance

10 A.Rahma wati, Endang R.Rachma (2015) Pengaruh Pengungkapa n Corporate Social Responsibilit y dan Corporate Governance Terhadap Tax Avoidance (Studi Pada Perusahaan Manufaktur yang Terdaftar Di BEI Periode 2012-2014) Pengungkapan Corporate Social Responsibility, Komisaris Independen, Kepemilikan Manajerial, Kepemilikan Institusional, Kualitas Auditor Eksternal, dan Komite Audit Pengungkapan Corporate Social Responsibility, Dewan Komisaris berpengaruf positif signifikan terhadap Tax Avoidance. Kepmilikan Manajerial, Kepemilikan Institusional berpengaruh negatif signifikan tehadap Tax Avoidance. Komite Audit berpengaruh positif tidak signifikan terhadap Tax Avoidance, dan Kualitas Audit berpengaruh negatif tidak signifikan terhadap Tax Avoidance.

C. Pengembangan Hipotesis

1. Proporsi Komisaris Independen dan Tax Avoidance

Dewan komisaris independen sebagai pengawas di dalam perusahaan bertugas untuk memastikan direksi menjalankan kewajibannya menjaga profitabilitas perusahaan (Puspita, 2014). Dewan komisaris independen yang berasal dari luar perusahaan menuntut manajemen bekerja lebih efektif dalam pengelolaan perusahaan oleh direksi dan manajer. Perusahaan yang memiliki komposisi anggota komisaris independen yang lebih besar dapat mempengaruhi kinerja perusahaan (Raharjo, 2014). Kehadiran komisaris independen dapat meningkatkan pengawasan kinerja direksi. Semakin banyak jumlah komisaris independen maka pengawasan terhadap manajemen akan semakin ketat (Erlina, 2017). Manajemen kadang kala bersifat oportunistik dimana mereka memiliki motif untuk memaksimalkan laba agar meningkatkan bonus yang diterima dengan cara mengurangi biaya-biaya termasuk pajak yang harus dibayarkan dengan cara melakukan tindakan tax avoidance.

tax avoidance. Serta hasil penelitian terdahulu yang dilakukan Nissa

(2017) juga membuktikan bahwa dewan komisaris independen berpengaruh negatif terhadap tax avoidance.

Berdasarkan uraian yang telah dijelaskan, maka diajukan hipotesis sebagai berikut:

H1 : Proporsi komisaris independen berpengaruh negatif terhadap tax avoidance

2. Kepemilikan Institusional dan Tax Avoidance

Kepemilikan institusional sebagai pengawas yang berasal dari luar perusahaan memegang peranan yang penting dalam memonitor manajemen. Karena dengan adanya kepemilikan institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap manajemen perusahaan agar dalam menghasilkan laba berdasarkan aturan yang berlaku, karena pada dasarnya investor institusional lebih melihat seberapa jauh manajemen taat kepada aturan dalam menghasilkan laba. Dengan demikian terdapat indikasi bahwa investor institusional mempunyai andil dalam penetapan kebijakan yang terkait dengan tindakan tax avoidance.

Rahmawati, Endang dan Rachma (2015) juga membuktikan bahwa kepemilikan institusional berpengaruh negatif terhadap tax avoidance.

Berdasarkan uraian yang telah dijelaskan, maka diajukan hipotesis sebagai berikut:

H2 : Kepemilikan institusional berpengaruh negatif terhadap tax avoidance

3. Ukuran Dewan Komisaris dan Tax Avoidance

Dewan komisaris sebagai bagian dari corporate governance ikut menentukan bagaimana manajemen pajak perusahaan akan berjalan. Corporate governance yang baik seharusnya terdiri dari dewan

komisaris yang berkualitas. Dewan komisaris yang baik harus memiliki pengetahuan tentang hukum-hukum perpajakan yang berlaku sehingga mampu mengawasi manajemen. Perusahaan yang memiliki lebih banyak dewan komisaris maka tingkat pengawasan terhadap manajemen semakin ketat dibandingkan perusahaan dengan perusahaan yang memiliki dewan komisaris yang lebih sedikit. Manajemen kadang kala bersifat oportunistik dimana mereka memiliki motif untuk memaksimalkan laba dengan cara melakukan praktik tax avoidance.

rendah praktik tax avoidance. Serta hasil penelitian terdahulu yang dilakukan Putranti dan Setyawanta (2014) juga membuktikan bahwa ukuran dewan komisaris berpengaruh negatif terhadap tax avoidance.

Berdasarkan uraian yang telah dijelaskan, maka diajukan hipotesis sebagai berikut:

H3 : Ukuran Dewan komisaris berpengaruh negatif terhadap tax avoidance

4. Komite Audit dan Tax Avoidance

Komite audit merupakan salah satu bentuk nyata dari penerapan tata kelola yang baik. Banyak para pihak, terutama dari pihak investor menganggap bahwa dengan adanya komite audit menjadi nilai tambah bagi sebuah perusahaan. Investor akan lebih merasa aman jika berinvestasi pada perusahaan yang telah menerapkan good corporate governance. Semakin tinggi keberadaan komite audit dalam suatu

komite audit yang ada pada perusahaan di Indonesia telah menjalankan tugas dan wewenangnya dalam melakukan pengawasan terhadap perusahaan sesuai dengan prinsip corporate governance (Diantari dan Agung, 2016).

Hal ini sesuai dengan penelitian yang dilakukan oleh Waluyo (2017) yang menyatakan komite audit yang merupakan proksi dari corporate governance berpengaruh positif terhadap tax avoidance.

Keberadaan komite audit dalam suatu perusahaan akan mengurangi kemungkinan terjadinya praktik tax avoidance. Serta hasil penelitian terdahulu yang dilakukan Mulyani. Andika dan Endang (2018) juga membuktikan bahwa komite audit berpengaruh terhadap tax avoidance.

Berdasarkan uraian yang telah dijelaskan, maka diajukan hipotesis sebagai berikut:

H4 : Komite audit berpengaruh positif terhadap tax avoidance 5. Dewan Direksi dan Tax Avoidance

Terbuka dan tetap berpegang pada penerapan prinsip Good Corporate Governance.

Pedoman umum good corporate governance Indonesia menurut KNKG (2006) dewan direksi dianggap akan menekan laju penghindaran pajak yang disebabkan semakin baiknya pengawasan yang dilakukan oleh dewan direksi maka kemungkinan terjadinya penyelewengan yang dilakukan pihak manajemen pun akan semakin kecil, karena dewan direksi mempunyai wewenang untuk memberikan kebijakan-kebijakan yang harus dijalankan oleh pihak manajemen sebagai pengelola perusahaan, dan biasanya manajemen akan melakukan tindakan-tindakan yang bisa menjadi sebuah kecurangan baik itu demi kepentingan perusahaan ataupun semata-mata hanya untuk kepentingan pribadi seperti motivasi atas bonus dan reward yang diperoleh dari hasil kinerja yang dianggap baik. Semakin tinggi pengawasan dari dewan direksi maka akan semakin rendah kegiatan tax avoidance yang dilakukan oleh pihak manajemen perusahaan.

Hal ini sesuai dengan penelitian yang dilakukan oleh Suwasono dan Julio (2017) yang menyatakan dewan direksi yang merupakan proksi dari corporate governance berpengaruh negatif terhadap tax avoidance, Semakin tinggi pengawasan dari dewan direksi maka akan

dilakukan Putri dan Charir (2017) juga membuktikan bahwa dewan direksi berpengaruh negatif terhadap tax avoidance.

Berdasarkan uraian yang telah dijelaskan, maka diajukan hipotesis sebagai berikut:

H5 : Dewan direksi berpengaruh negatif terhadap tax avoidance 6. Corporate Social Responsibility Disclosure dan Tax Avoidance

Corporate Social Responsibility Disclosure adalah suatu satu

bentuk tindakan yang berangkat dari pertimbangan etis perusahaan yang diarahkan untuk meningkatkan ekonomi, yang disertai dengan peningkatan kualitas hidup bagi karyawan berikut keluarganya, serta sekaligus peningkatan kualitas hidup masyarakat sekitar dan masyarakat secara lebih luas (Nur Hadi, 2011).

Hal ini sesuai dengan penelitian yang dilakukan oleh Winarsih dan Kusufi (2014) menyatakan corporate social responsibility disclosure berpengaruh positif terhadap tax avoidance. Perusahaan

mempunyai kewajiban ganda dalam menganggarkan dana untuk kegiatan CSR dan membayar pajak maka hal ini yang menyebabkan perusahaan semakin agresif dalam perpajakan. Semakin tinggi pengungkapan corporate social responsibility maka semakin tinggi tingkat pengindaran pajak (tax avoidance) dan semakin perusahaan tidak melakukan pengungkapan corporate social responsibility maka semakin rendah tingkat penghindaran pajaknya (tax avoidance). Serta hasil penelitian terdahulu yang dilakukan Budhi dan Waluyo (2017) juga membuktikan bahwa corporate social responsibility disclosure berpengaruh positif terhadap tax avoidance.

Berdasarkan uraian yang telah dijelaskan, maka diajukan hipotesis sebagai berikut:

H6 : Corporate social responsibility disclosure berpengaruh positif terhadap tax avoidance

7. Proporsi komisaris independen, kepemilikan institusional, ukuran dewan komisaris, komite audit, dewan direksi, corporate social responsibility disclosure dan tax avoidance

independen yang berasal dari luar perusahaan menuntut manajemen bekerja lebih efektif dalam pengelolaan perusahaan oleh direksi dan manajer. Kepemilikan institusional dapat melaksanakan fungsi monitoring untuk mendukung pengelolaan perusahaan yang baik dan menjadikan laporan keuangan lebih obyektif. Dewan komisaris dalam menjalankan pengawasan dapat mempengaruhi manajemen untuk menyusun laporan keuangan yang berkualitas. Komite audit bertugas melakukan kontrol dalam proses penyusunan laporan keuangan perusahaan untuk menghindari kecurangan pihak manajemen. Berjalannya fungsi komite audit secara efektif memungkinkan pengendalian pada perusahaan dan laporan keuangan yang lebih baik. Dewan direksi mempunyai wewenang untuk memberikan kebijakan-kebijakan yang harus dijalankan oleh pihak manajemen sebagai pengelola perusahaan. Baiknya pengawasan yang dilakukan oleh dewan direksi makan kemungkinan terjadinya penyelewengan oleh pihak manajemen pun akan semakin kecil. Serta corporate social responsibility disclosure merupakan suatu konsep serta tindakan yang

untuk kegiatan CSR dan membayar pajak maka hal ini yang menyebabkan perusahaan semakin agresif dalam perpajakan

Berdasarkan uraian yang telah dijelaskan, maka diajukan hipotesis sebagai berikut:

H7 : Proporsi komisaris independen, kepemilikan institusional, ukuran dewan komisaris, komite audit, dewan direksi dan corporate social responsibility disclosure secara bersama-sama

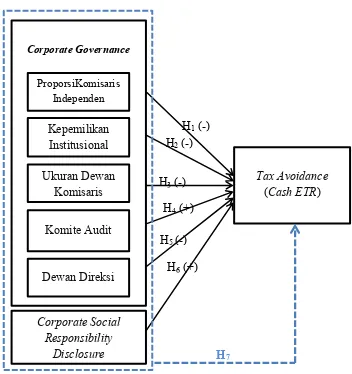

D. Kerangka Pemikiran

Gambar II.1 Kerangka Pemikiran

Keterangan:

: Pengaruh secara parsial

: Pengaruh secara simultan

(Sumber: Data diolah, 2018) Corporate Social

Responsibility Disclosure

ProporsiKomisaris Independen

Kepemilikan Institusional

Ukuran Dewan Komisaris

Komite Audit

Dewan Direksi

Tax Avoidance

(Cash ETR)

Corporate Governance

H2 (-) H1 (-)

H3 (-) H4 (+) H5 (-)

H6 (+)