1

1.1 Latar Belakang

Pengelolaan keuangan negara menjadi salah satu hal yang

diperhatikan dalam mewujudkan good governance. Pengelolaan keuangan

negara, sesuai dengan Pasal 23 Undang-Undang Dasar 1945, harus diselenggarakan secara profesional, terbuka, dan bertanggung jawab untuk kemakmuran rakyat. Hal ini diwujudkan dalam Anggaran Pendapatan dan Belanja Negara (APBN) serta Anggaran Pendapatan dan Belanja Daerah (APBD). Untuk mewujudkan prinsip penyelenggaraan keuangan negara tersebut, pemerintah menyusun Undang-Undang (UU) Nomor 17 Tahun 2003 tentang Keuangan Negara dan UU Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional. Kedua undang -undang tersebut mengamanatkan adanya kesinambungan serta harmonisasi antara perencanaan dan penganggaran sehingga sasaran pembangunan yang telah ditetapkan dapat dicapai.

Pengelolaan keuangan negara yang ba ik memerlukan sebuah perencanaan yang baik pula. Perencanaan memiliki peran penting dalam pencapaian tujuan pembangunan dalam skala daerah dan nasional. Pemerintah daerah sebagai bagian dari pemerintahan secara keseluruhan, harus menyusun perencanaan untuk mencapai tujuan, yakni pengalokasian

sumber daya dalam anggaran pemerintah daerah. Anggaran merupakan instrumen penting bagi pemerintah untuk menetapkan prioritas program pembangunan pada tingkat daerah. Adapun hasil akhir dari proses perencanaan dan penganggaran selama satu tahun berupa dokumen APBD. Perencanaan dan penganggaran memiliki keterkaitan yang cukup erat serta harus bersifat realistis, tepat sasaran, serta harus senantiasa dilakukan sinkronisasi. Oleh karena itu, dukungan pemerintah diperlukan dalam penjabaran kerangka kerja dan anggaran secara rinci.

Rencana Pembangunan Jangka Menengah Daerah (RPJMD)

merupakan dokumen perencanaan untuk periode lima tahun. RPJMD ialah dokumen kerja kepala daerah sebagai penjabaran visi dan misi kepala daerah yang berpedoman pada Rencana Pembangunan Jangka Panjang Daerah (RPJPD) serta dengan memperhatikan Rencana Jangka Menengah (RPJM) Nasional dan RPJM Provinsi. Untuk periode tahunan, terdapat Rencana Kerja Pembangunan Daerah (RKPD) yang merupakan hasil

penyaringan aspirasi masyarakat melalui Musyawarah Rencana

Pembangunan (Musrenbang). Penyaringan aspirasi dalam Musrenbang di mulai dari tingkat desa/kelurahan hingga tingkat kabupaten/kota. Selanjutnya, rencana kerja dan pendanaan pada RKPD dijadikan pedoman dalam proses penganggaran.

Proses penganggaran diawali dengan penyusunan Kebijakan Umum Anggaran (KUA) serta Prioritas dan Plafon Anggaran Sementara (PPAS). Hal ini setelah diketahui informasi mengenai ketersediaan anggaran. KUA dan PPAS berfungsi sebagai dokum en pembahasan awal APBD yang

menjembatani antara perencanaan dengan kebijakan dan rancangan anggaran berdasarkan ketersediaan atau pagu anggaran. Selanjutnya, KUA dan PPAS yang telah disepakati dijadikan pedoman untuk menyusun Rencana Anggaran Pendapatan dan Belanja Daerah (RAPBD) yang kemudian disahkan menjadi Anggaran Pendapatan dan Belanja Daerah (APBD).

Dokumen perencanaan dan penganggaran tersebut (RKPD, PPAS dan APBD) harus konsistensi. Hal ini diharapkan akan meningkatkan kinerja pemerintah daerah dalam pengelolaan keuangan dan pelayanan publik.

Kegagalan menjaga konsistensi ketiga dokumen tersebut dapat

mengakibatkan ketidakefektifan pencapaian sasaran prioritas dan target pembangunan daerah, kinerja pelayanan publik, dan pada akhirnya mempertaruhkan kredibilitas pemerintah daerah dalam menjalankan amanat prioritas pembangunan nasional dalam formulasi prioritas pembangunan daerah (Khusaini, 2009).

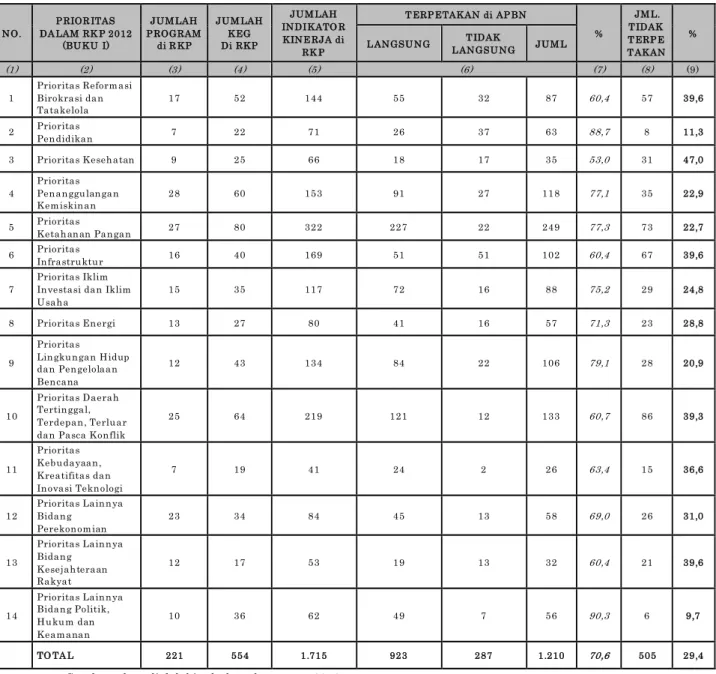

Isu pembangunan mengenai inkonsistensi dan ketidaksinkronan dokumen perencanaan dan penganggaran telah terjadi sejak lama. Pada saat rapat terbatas tentang rancangan Instruksi Presiden (Inpres), Presiden Jokowi mengatakan bahwa pemerintah tidak mau mengulang tradisi lama, yakni perencanaan dan penganggaran yang seringkali mengalami ketidaksinkronan dan inkonsistensi sehingga tujuan pembangunan tidak tercapai (www.kemendagri.go.id, 2016). Ketidaksinkronan dan inkonsistensi pada dokumen perencanaan dan penganggaran Pemerintah Pusat dapat dilihat pada tabel berikut ini:

Tabel 1.1 Tabel Deviasi Kegiatan pada RKP dan APBN Tahun 2012 NO. PRIOR ITAS DA LAM RK P 2012 (BUKU I) JUM LAH PROGRAM di R KP JUM LAH KEG Di RKP JUM LAH INDIKATO R KINE RJA di RK P TERPETAKAN di APBN % JM L. TIDAK TERPE TAKAN % LANGSUNG LANGSUNG TIDAK JUM L

(1) (2) (3) (4) (5) (6) (7) (8) (9) 1 Prioritas Reformasi Birokrasi dan Tatakelola 17 52 144 55 32 87 60,4 57 39,6 2 Prioritas Pendidikan 7 22 71 26 37 63 88,7 8 11,3 3 Prioritas Kesehatan 9 25 66 18 17 35 53,0 31 47,0 4 Prioritas Penanggulangan Kemiskinan 28 60 153 91 27 118 77,1 35 22,9 5 Prioritas Ketahanan Pangan 27 80 322 227 22 249 77,3 73 22,7 6 Prioritas Infrastruktur 16 40 169 51 51 102 60,4 67 39,6 7 Prioritas Iklim Investasi dan Iklim Usaha 15 35 117 72 16 88 75,2 29 24,8 8 Prioritas Energi 13 27 80 41 16 57 71,3 23 28,8 9 Prioritas Lingkungan Hidup dan Pengelolaan Bencana 12 43 134 84 22 106 79,1 28 20,9 10 Prioritas Daerah Tertinggal, Terdepan, Terluar dan Pasca Konflik

25 64 219 121 12 133 60,7 86 39,3 11 Prioritas Kebudayaan, Kreatifitas dan Inovasi Teknologi 7 19 41 24 2 26 63,4 15 36,6 12 Prioritas Lainnya Bidang Perekonomian 23 34 84 45 13 58 69,0 26 31,0 13 Prioritas Lainnya Bidang Kesejahteraan Rakyat 12 17 53 19 13 32 60,4 21 39,6 14 Prioritas Lainnya Bidang Politik, Hukum dan Keamanan 10 36 62 49 7 56 90,3 6 9,7 TO TA L 221 554 1.715 923 287 1.210 70,6 505 29,4

Sumber: data diolah biro hukum bappenas, 2012

Dari tabel 1.1 di atas, dapat diketahui bahwa masih terdapat deviasi antara perencanaan dan penganggaran, yakni masih terdapat kegiatan yang tercantum di dalam dokumen penganggaran akan tetapi tidak melalui proses perencanaan atau tidak tercantum dalam dokumen perencanaan. Hal

tersebut m enimbulkan deviasi antara perencanaan dan penganggaran. Tradisi lama ini, yakni pengabaikan sinkronisasi, konsistensi, dan integrasi dokumen perencanaan dan penganggaran, harus mulai ditinggalkan. Pemerintah haruslah memiliki komitmennya melakukan sinkroni sasi dan konsistensi dokumen perencanaan dan penganggaran.

Kendala yang dialami oleh Pemerintah Pusat , juga dirasakan oleh pemerintah daerah. Ketidaksinkronan dan inkonsistensi perencanaan dan penganggaran juga terjadi di tingkat daerah. Pemerintah Pusat t elah mencoba untuk mendorong pemerintah daerah untuk menyiapkan dokumen rencana pembangunan secara lebih baik, konsisten, dan komprehensif dengan memberikan penghargaan mengenai perencanaan pembangunan, yakni penghargaan Anugerah Pangripta Nusantara, dan p enilaian terhadap Laporan Akuntabilitas Kinerja Pemerintah (LAKIP). Kedua penilaian tersebut menggunakan konsistensi antara dokumen sebagai salah satu kriteria penilaian.

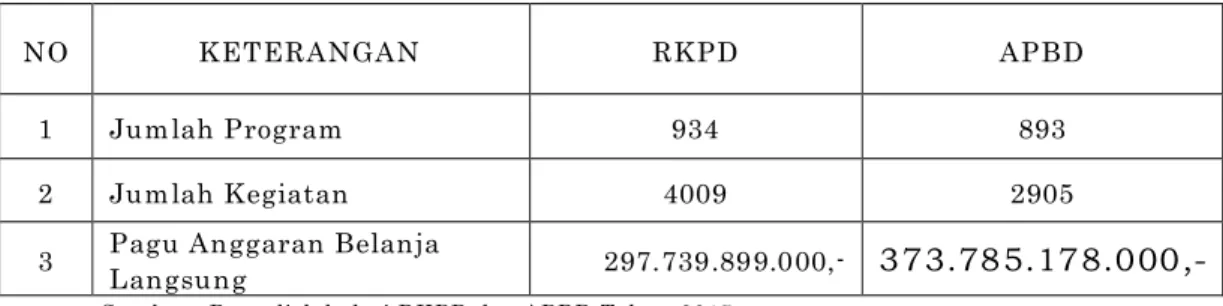

Pada tingkat Propinsi Jawa Tengah, Kota Magelang memperoleh nilai tertinggi untuk penilaian Anugerah Pangripta Nusantara tahun 2014 dan 2015. Selain itu, Kota Magelang juga memperoleh penghargaan Anugerah Pangripta Nusantara Kategori A bagi kota/kabupaten se -Indonesia pada tahun 2014. Namun di sisi lain penilaian LAKIP Kota Magelang masih memperoleh nilai C. Hal ini mengindikasikan bahwa dari sisi perencanaan Kota Magelang sudah terkategori baik, akan tetapi belum ada konsistensi antardokumen. Hal ini dapat dilihat pada tabel dibawah ini:

Tabel 1.2 Tabel Jumlah Program, Kegiatan dan Pagu Anggaran Belanja Langsung pada dokumen RKPD dan APBD

NO KETERANGAN RKPD APBD

1 Jumlah Program 934 893

2 Jumlah Kegiatan 4009 2905

3 Pagu Anggaran Belanja

Langsung 297.739.899.000,-

373.785.178.000,-Sumber : Data diolah dari RKPD dan APBD Tahun 2015Tabel 1.2 menunjukkan bahwa jumlah program, kegiatan serta pagu anggaran yang terdapat pada dokumen RKPD dan APBD belum ada konsistensi. Jumlah yang tidak sama antara dokumen RKPD dan APBD mencerminkan belum berjalannya sistem perencanaan dan penganggaran sebagai sebuah sistem yang menyatu.

Berdasarkan hal tersebut di atas, maka p enelitian ini dilakukan dengan menganalisis konsistensi antara dokumen perencanaan dan penganggaran, yakni RKPD, PPAS, dan APBD dari sisi keselarasan program, kegiatan, dan anggaran. Penelitian ini juga dimaksudkan untuk mengidentifikasi faktor-faktor yang memengaruhi konsistensi antardokumen tersebut. Penelitian ini mengambil judul “Analisis Konsistensi antara Dokumen Rencana Kerja Pemerintah Daerah, Prioritas dan Plafon Anggaran Sementara, serta Anggaran Pendapatan dan Belanja Daerah (Studi Kasus pada Pemerintah Kota Magelang)”.

1.2 Rumusan Masalah

Pencapaian tujuan pembangunan daerah akan menghadapi masalah ketika perencanaan dan penganggarannya tidak dilakukan dan berjalan dengan baik (Khusaini, 2009). Perencanaan dan penganggaran menjadi komponen penting bagi penyelenggaraan pemerintahan daerah dalam

mencapai tujuan. Oleh sebab itu, adanya konsistensi antara dokumen perencanaan dan penganggaran juga berperan penting.

Kota Magelang telah memperoleh penghargaan berkaitan dengan aspek perencanaan. Hal ini mengindikasikan bahwa sistem perencanaan di Kota Magelang sudah cukup baik. Akan tetapi hal tersebut belum berimplikasi pada konsistensi antara dokumen perencanaan dan penganggaran sebagaimana yang terlihat pada tabel 1.2. Apabila melihat dari penilaian LAKIP, Kota Magelang masih mendapatkan nilai C. Berkaitan dengan penilaian LAKIP ini, konsistensi antardokumen menjadi salah satu kriteria penilaian. Hal tersebut mencerminkan belum ada konsistensi antardokumen. Selain itu, konsistensi menjadi hal pertama yang mendapatkan perhatian pada saat evaluasi gubernur. Selama beberapa tahun ini, konsistensi menjadi sebuah evaluasi yang berulang terus setiap tahunnya. Memperhatikan hal-hal tersebut di atas, maka diperlukan penelitian di Kota Magelang mengenai konsistensi perencanaan dan penganggaran serta faktor penyebabnya.

1.3 Pertanyaan Penelitian

Berdasarkan permasalahan penelitian di atas, maka pertanyaan riset yang disusun sebagai berikut:

a. Bagaimana konsistensi antara dokumen RKPD, PPAS dan APBD di Kota

Magelang?

b. Apabila terjadi inkonsistensi, faktor apa saja yang berperan terhadap inkonsistensi dokumen RKPD, PPAS, dan APBD di Kota Magelang?

1.4 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

a. Menganalisis konsistensi dokumen RKPD, PPAS, dan APBD di Kota

Magelang.

b. Menggali lebih dalam mengenai faktor-faktor yang memengaruhi

konsistensi dokumen RKPD, PPAS dan APBD di Kota Magelang.

1.5 Motivasi Penelitian

Penelitian ini dilakukan karena masih ada kecenderungan inkonsistensi antara perencanaan dan penganggaran pada pemerintah daerah. Selanjutnya diharapkan dengan dilakukannya penelitian ini akan memberikan masukan bagi Pemerintah Kota Magelang sehingga mas alah inkonsistensi perencanaan dan penganggaran dapat terdeteksi lebih awal dan dapat diatasi.

1.6 Kontribusi Penelitian

Penelitian ini diharapkan dapat memberikan kontribusi antara lain : a. kontribusi praktis

Penelitian ini diharapkan dapat menggali tentang konsistensi dokumen RKPD, PPAS, dan APBD di Kota Magelang serta faktor -faktor yang memengaruhi konsistensi dari ketiga dokumen tersebut. Apabila ditemukan indikasi inkonsistensi antara dokumen tersebut, maka dapat membantu Pemerintah Kota Magelang untuk segera merumuskan kebijakan dan strategi agar tujuan dan target pembangunan dapat tercapai.

b. kontribusi akademis

Penelitian ini dapat menjadi referensi mengenai konsistensi

perencanaan dan penganggaran untuk pengembangan penelitian

selanjutnya.

1.7 Proses Penelitian

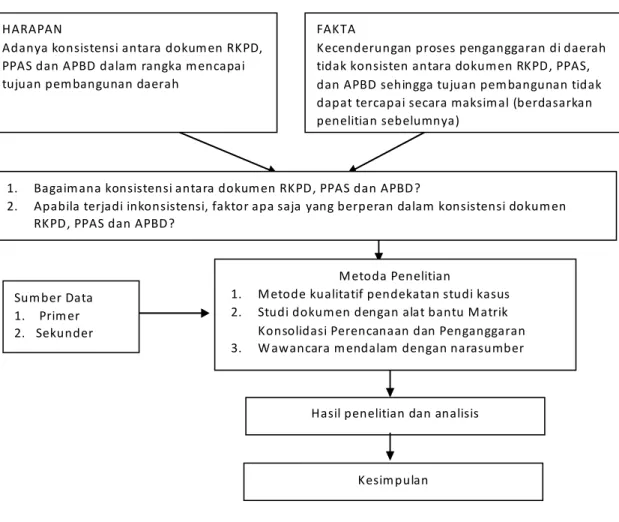

Proses penelitian akan dilakukan sesuai dengan gambar berikut ini :

Gambar 1.1 Tahapan Penelitian

FAKTA

Kecenderungan proses penganggaran di daerah tidak konsisten antara dokumen RKPD, PPAS, dan APBD sehingga tujuan pembangunan tidak dapat tercapai secara maksimal (berdasarkan penelitian sebelumnya)

HARAPAN

Adanya konsistensi antara dokum en RKPD, PPAS dan APBD dalam rangka m encapai tujuan pem bangunan daerah

1. Bagaim ana konsistensi antara dokumen RKPD, PPAS dan APBD?

2. Apabila terjadi inkonsistensi, faktor apa saja yang berperan dalam konsistensi dokumen

RKPD, PPAS dan APBD?

Kesimpulan Metoda Penelitian

1. Metode kualitatif pendekatan studi kasus

2. Studi dokumen dengan alat bantu Matrik

Konsolidasi Perencanaan dan Penganggaran

3. W awancara mendalam dengan narasumber

Sum ber Data 1. Prim er

2. Sekunder

1.8 Sistematika Penulisan

Sistematika penulisan penelitian ini terdiri dari:

Bab I Pendahuluan

Bab ini menguraikan tentang latar belakang, perumusan masalah, pertanyaan penelitian, tujuan penelitian, motivasi penelitian, dan kontribusi penelitian

Bab II Tinjauan Pustaka

Bab ini membahas mengenai teori, penelitian terdahulu dan latar belakang kontekstual.

Bab III Desain Penelitian

Bagian ini menguraikan mengenai metode penelitian yang digunakan dalam penelitian ini.

Bab IV Analisis dan Diskusi

Bagian ini memaparkan temuan-temuan yang diperoleh selama proses pengumpulan data dan wawancara beserta dengan analisis dan diskusi hasil penelitian.

Bab V Kesimpulan dan Rekomendasi

Bagian ini memaparkan mengenai ringkasan, simpulan, keterbatasan serta rekomendasi.