BAB I

PENDAHULUAN

A. LATAR BELAKANG

Kehadiran Bank syariah pertama kali di Indonesia seakan menjadi wajah baru dalam dunia perbankan. Hal ini ditandai dengan munculnya Bank Syariah pertama di Indonesia pada tahun 1991 dengan nama Bank Muamalat Indonesia (BMI) yang mendapat apresiasi yang cukup baik, baik dari pemerintah maupun dari masyarakat.

Sebelum kehadirannya pun bank syariah menjadi obsesi bagi sebagian besar orang, dikarenakan belum adanya lembaga keuangan yang bebas dari riba. Ini membuktikan bahwa masyarakat sudah memiliki kesadaran akan bunga bank yang termasuk ke dalam riba yang diharamkan dan merupakan suatu kedzoliman.

Bank syariah sebagai lembaga keuangan menjadi alternatif dari bank konvensional yang berbasis bunga. Industri jasa keuangan syariah tumbuh dengan pesat walaupun cenderung melambat pertumbuhannya. Ruang untuk tumbuh masih terbuka lebar. Terbukti dari market share perbankan syariah menurut Kepala Departemen Perbankan Syari’ah Otoritas jasa Keuangan (OJK) Ahmad Buchory periode Februari 2015 sekitar 5% dari total aset bank secara nasional.1

Dipandang dari sisi lain ketika terjadi krisis ditahun 1997/1998 di saat lembaga keuangan maupun entitas bisnis lainnya mengalami collapse, bank syariah mampu bertahan menghadapi krisis tersebut. Melihat adanya peluang di bank syariah maka banyak dari lembaga keuangan konvensional yang membuka unit usaha syariah (UUS) serta bermunculan pula bank syariah

lainnya. Hal ini menunjukkan bahwa perbankan syariah memiliki potensi dan peran dalam meningkatkan pertumbuhan ekonomi suatu negara.

Produk perbankan syariah antara lain yakni funding (pendanaan), financing (pembiayaan) dan service (jasa-jasa). Funding atau pendanaan di perbankan syariah meliputi: giro, tabungan dan deposito. Yang membedakan antara funding di bank konvensional dengan funding di bank syariah adalah produk funding di bank konvensional diberi bunga per bulannya, sedangkan

funding pada bank syariah tidak diberi bunga melainkan bagi hasil sesuai dengan akadnya.

Produk giro dan tabungan pada bank syariah menggunakan akad

wadi’ah (titipan) dan akad mudharabah (kerjasama antara pengelola dengan pemodal). Sedang deposito menggunakan akad mudharabah dan musyarakah.

Salah satu produk yang paling banyak diminati oleh nasabah bank syariah ialah produk giro dan tabungan dengan akad wadi’ah. Menurut data Statistik Perbankan Syariah (SPS) bulan Desember tahun 2015, pada tabel komposisi Dana Pihak Ketiga (DPK), Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) pada bulan tersebut menunjukkan angka sebesar 17.327 (dalam miliar rupiah) yang berasal dari dana Giro Wadi’ah yang mengalami kenaikan dari bulan sebelumnya yaitu bulan November 2015 sebesar 16.261 (dalam Miliar Rupiah). Sebesar 15.206 (dalam miliar rupiah) merupakan dana Tabungan dengan akad Wadi’ah yang mengalami kenaikan dari bulan November 2015 sebesar 14.053 (dalam miliar rupiah)2.

Melihat besarnya minat masyarakat terhadap akad wadi’ah ini menjadikan bank-bank syariah berlomba-lomba menarik nasabah untuk menyimpan dananya di bank syariah tersebut. Berbagai upaya dilakukan oleh beberapa

bank syariah tersebut, baik dengan memberikan pelayanan terbaik kepada nasabah, memberikan kemudahan dalam transaksi/transfer, serta penawaran lainnya.

Penulis juga menemukan penyimpangan-penyimpangan yang terjadi yang dilakukan oleh bank syariah. Di antaranya yakni produk-produk di bank syariah yang secara syar’i masih belum dapat dikatakan sesuai dengan syariat Islam. Seperti halnya Murabahah Kepada Pemesan Pembelian (KPP), Talangan haji, Gadai Emas Syariah, dan lain sebagainya yang termasuk dalam

multiakad.3

Misalnya saja Murabahah KPP dikatakan sebagai multiakad karena dalam akad ini terdapat tiga pihak yang terlibat yakni pembeli, lembaga keuangan dan penjual. Padahal dalam murabahah asli hanya ada dua pihak yakni penjual dan pembeli. Murabahah KPP termasuk menggabungkan dua jual beli menjadi satu jual beli yang telah diharamkan.4 Hadits Nabi SAW:

ةعيب يف نيتعيب نع ىهن

“Nabi saw telah melarang adanya dua jual beli dalam satu jual beli”. (HR. Tirmidzi, hadis sahih).5

Ridha dalam tesisnya yang berjudul Penerapan Sistem Jual Beli Murabahah Pada Bank Syariah, menyebutkan bahwa dari hasil penelitian yang ia lakukan ditemukan penyimpangan terhadap kelaziman dalam suatu transaksi pembiayaan murabahah adalah pengakuan dari nasabah, di mana delapan dari sepuluh nasabah mengaku tidak menerima salinan dari akad pembiayaan

3 Materi Multiakad disampaikan oleh H. Sigit Purnawan Jati, S.Si., MSI dalam mata kuliah Fiqih Muamalah 2 di STEI Hamfara, 2013.

3 Multiakad adalah kesepakatan dua pihak untuk melaksanakan suatu muamalah yang meliputi dua

akad atau lebih.

4 Materi Multiakad disampaikan oleh H. Sigit Purnawan Jati, S.Si., MSI dalam mata kuliah Fiqih Muamalah 2 di STEI Hamfara, 2013.

murabahah tersebut. Bahkan ketika telah diminta pihak bank tetap enggan memberikan salinan tersebut.6

Penyimpangan ini terjadi karena bank pada kenyataannya dihadapkan pada kendala dari segi peraturan perundang-undangan yang memang pada kenyataannya sulit untuk dilaksanakan karena dipandang dapat merugikan dan sangat melemahkan pihak bank.7

Pada praktiknya banyak laporan keuangan dalam bank syariah, secara umum kurang melakukan penerapan full disclosure (pengungkapan penuh) informasi tentang perputaran uang yang disimpan. Dalam laporan keuangan tidak dijelaskan secara sempurna apakah dana yang telah disimpan atau diinvestasikan sudah sesuai dengan kepatuhan syari’ah (shari’ah compliance) yaitu dengan tidak melakukan investasi pada yang dilarang oleh Islam dan tidak mendatangkan keburukan bagi masyarakat dan lingkungan.8

Dari hal tersebut di atas dapat diketahui bahwa masih ditemukannya produk bank syariah maupun pelaksanaan kegiatan bank syariah yang tidak sesuai syariat Islam dan kepatuhan syariah (shari’ah compliance). Maka dibutuhkan pengkajian kembali terhadap akad-akad dan produk-produk Bank syariah agar sesuai dengan nilai-nilai moral dan prinsip-prinsip syariah.

Atas dasar hal tersebut di atas, timbul kekhawatiran bagi penulis apakah akad wadi’ah di Bank syariah sudah sesuai atau tidak dengan definisi wadi’ah

dalam syariah Islam. Hal ini dibuktikan dengan pernyataan salah satu ulama yang menyebutkan bahwa akad wadi’ah di perbankan syariah sejatinya adalah akad qardh (pinjaman). Berikut penjelasannya:

“Maka ia (wadi’ah pada Bank) bukanlah wadi’ah. Karena bank tidak menjadikannya amanah yang harus dijaga barangnya untuk dikembalikan

6 Ridha Kurniawan Adnans, Tesis : Penerapan Sistem Jual Beli Murabahah Pada Bank Syariah, Universitas Sumatra Utara, 2007, hal. 66

7 Ibid, hal. v

kepada pemiliknya, tapi (bank) mengkonsumsinya dalam aktifitasnya, dan mengembalikan semisalnya”.9

Penulis menemukan bahwa dalam penerapan akad wadi’ah di bank syariah, pihak bank mencampur atau menggabungkan titipan nasabah yang berupa uang dengan sumber dana bank yang lainnya. Di samping itu, bank memanfaatkan dana nasabah tersebut untuk kemaslahatannya. Ditemukan pula dalam salah satu situs bank syariah, pihak bank dapat menjadikan titipan tersebut sebagai agunan pembiayaan.10 Selain itu, titipan juga dapat digunakan

sebagai rekening sumber dana untuk pembayaran angsuran pembiayaan.11

Dari segi biaya, penulis menemukan terdapat biaya-biaya yang tidak wajar yaitu biaya yang semestinya tidak dibebankan dalam akad wadi’ah karena tidak sesuai dengan definisi akad wadi’ah menurut syara’ diantaranya yaitu: biaya transaksi penarikan tunai, biaya cek saldo, biaya ganti pin, rekening

dormant, dan yang menjadi perhatian penulis adalah pemberian bonus kepada nasabah.12 Jika benar akad wadi’ah di bank syariah hakikatnya adalah akad

qardh maka pemberian bonus ini dapat dianggap sebagai tambahan (riba). Hal ini sesuai dengan kaidah fiqih yang berbunyi:

ابروهف ةعفنمرج ضرق لك

”Setiap qardh yang meminta manfaat adalah riba”13

Dari sisi aplikasi, penerapan akad wadi’ah juga menuai kontroversi. Nilai simpanan yang dijamin oleh LPS paling tinggi sebesar Rp 2 miliar per nasabah per bank sejak tanggal 13 Oktober 2008. Apabila seorang nasabah mempunyai beberapa simpanan pada satu bank, maka untuk menghitung simpanan yang

9 Ali Ahmad As-Salus, Mawsu’ah Qadhaya al Fiqhiyah al Mua’shirah wa al Iqtishad al-Islami, hal.163

10 BNI TabunganKu iB, www.bnisyariah.co.id

11 Tabungan Muamalat iB, http://www.bankmuamalat.co.id/

12 Data didapat penulis dari beberapa situs-situs perbankan syariah di Indonesia di antaranya yakni BNI Syariah, Bank Muamalat Indonesia (BMI), BRI Syariah, dan Bank Syariah Mandiri (BSM). 13 Muhammad Abdul Aziz Al Halawi, Fatawa Wa Aqhdiyah Amiruk Mukminin, alih bahasa Zubeir

dijamin, saldo seluruh rekening tersebut dijumlahkan. Nilai simpanan tersebut meliputi pokok ditambah bunga untuk bank konvensional, atau pokok ditambah bagi hasil yang telah menjadi hak nasabah untuk bank syariah.14

Sedangkan jika nasabah memiliki simpanan pada satu bank melebihi Rp 2 miliar, LPS hanya akan menjamin pembayaran simpanan nasabah tersebut sampai jumlah Rp 2 miliar. Sedangkan jumlah simpanan di atas Rp 2 miliar akan diselesaikan oleh Tim Likuidasi berdasarkan hasil likuidasi kekayaan bank.15

Dana nasabah di bank syariah di Indonesia sesuai dengan ketentuan BI telah dijamin oleh Lembaga Penjamin Simpanan (LPS) hingga 2 miliar rupiah. Namun apabila terjadi collapse yang menimbulkan kerugian hingga lebih dari 2 miliar rupiah, maka LPS tidak bertanggungjawab atas hal tersebut.

Terdapat ketidakjelasan dalam hal pertanggungjawaban dalam akad

wadi’ah di bank syariah. Bila terjadi kerusakan atau kehilangan terhadap titipan nasabah yang diakibatkan oleh kelalaian dari pihak bank syariah maka yang bertanggungjawab dalam hal ini jelas dari pihak bank syariah sendiri. Namun jika kerusakan atau kerugian terjadi bukan karena kelalaian dari pihak bank syariah misalnya disebabkan oleh bencana alam, maka pihak bank tidak bertanggungjawab dan nasabah tentunya mengalami kerugian. Berbeda dengan pertanggungjawaban dalam akad qardh. Bila terjadi kerusakan atau kehilangan terhadap dana nasabah baik dikarenakan kelalaian pihak bank syariah selaku debitur maupun disebabkan karena bencana alam, maka ada kewajiban bagi pihak bank syariah untuk mengganti.

Oleh karena itu, setelah melihat adanya kontroversi dan ketidaksesuaian antara penerapan akad wadi’ah baik dari aspek normatif maupun aplikatif

terhadap definisi akad wadi’ah menurut syara’ maka penulis menganggap perlu untuk dilakukannya penelitian terkait akad wadi’ah dalam produk funding di Bank Syariah.

Penulis berharap penelitian skripsi yang berjudul “Analisis Syariah Akad Wadi’ah di Bank Syariah” dapat memberikan kontribusi maupun sumbangan pemikiran bagi perkembangan Bank Syariah di Indonesia di masa yang akan datang.

B. RUMUSAN MASALAH

Berdasarkan gambaran dan latar belakang masalah yang telah diuraikan di atas, maka dapat dirumuskan suatu masalah yaitu:

1. Bagaimana fakta akad wadi’ah pada bank syariah?

2. Bagaimana kesesuaian akad wadi’ah di bank syariah dengan pengertian

wadi’ah dalam syariah?

C. BATASAN MASALAH

Untuk mempermudah dalam memahami skripsi ini dan agar dapat mengarah pada pembahasan yang diharapkan, maka penulis membatasi hanya pada masalah penerapan akad wadi’ah pada produk funding di bank syariah, tidak terkait didalamnya aplikasi akad wadi’ah pada produk financing

dikarenakan keterbatasan penulis dalam hal waktu, tenaga, maupun materi. Subjek penelitian dari skripsi ini adalah Bank Syariah secara umum khususnya yang ada di Indonesia (yaitu BNI Syariah, BMI, BRI Syariah dan BSM) dan nasabah. Objek Penelitian dari skripsi ini adalah akad wadi’ah pada produk

funding di bank syariah. Penulis juga membatasi dalam hal standar fiqih yang digunakan dalam analisis skripsi ini adalah menggunakan pendapat dari Ulama Ali as Salus.

D. TUJUAN PENELITIAN

2. Untuk mengetahui kesesuaian akad wadi’ah di bank syariah dengan pengertian wadi’ah dalam syari’ah.

E. MANFAAT PENELITIAN

Manfaat dari penelitian ini adalah :

1. Bagi penulis, melalui penelitian ini diharapkan dapat memperoleh pengetahuan dan pemahaman yang lebih mendalam tentang fakta yang diteliti, dalam hal ini adalah analisis akad wadi’ah di bank syariah dan kesesuaian akad wadi’ah di bank syariah dengan pengertian wadi’ah dalam syari’ah.

2. Bagi kampus dan mahasiswa STEI Hamfara, diharapkan penelitian ini dapat menjadi sumbangan pemikiran untuk kemajuan ekonomi Islam kedepan khususnya di bidang perbankan syariah serta sebagai bahan referensi dan rujukan untuk melakukan penelitian berikutnya.

3. Bagi bank syariah, diharapkan penelitian ini dapat menjadi sumbangan pemikiran dan juga menjadi perhatian bersama menuju bank syariah yang sesuai dengan syariat Islam.

F. SISTEMATKA PENULISAN

Penuisan skripsi yang berjudul “Analisis Syariah Akad Wadi’ah di Bank Syariah” ini terdiri dari 5 bab yaitu:

BAB I PENDAHULUAN

Bab ini menjelaskan tentang latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini berisi Landasan teori tentang pengertian definisi bank syariah, sejarah bank Islam, produk-produk bank syariah, wadi’ah

yang berkembang (nilanya) pada bank; hukum-hukum furu’ (cabang-cabang) dari hukum wadi’ah; titipan sebagai amanat;

wadi’ah yad amanah berubah menjadi wadi’ah yad dhamanah; menanggung risiko; pendapat ulama tentang wadi’ah; wadi’ah

pada bank syariah adalah akad qardh; dan ketentuan fiqih: untuk akad penitipan uang di bank), qardh (definisi; landasan hukum; akad berutang; rukun dan syarat; pembayaran utang; dan perbedaan

qardh dengan istilah-istilah lain), dan riba (pengertian riba; hukum riba; riba dan jenisnya). Pada bab ini dipaparkan pula tinjauan pustaka dari beberapa jurnal penelitian yang berkaitan dengan judul skripsi. Serta biografi singkat dari Ali Ahmad as Salus.

BAB III METODE PENELITIAN DAN DESKRIPSI OBJEK

PENELITIAN

Bab ini menerangkan tentang ruang lingkup penelitian (yang terdiri dari subjek penelitian, objek penelitian, jenis penelitian, tempat dan waktu pelaksanaan, jenis dan sumber data, teknik pengumpulan data, metode analisis data, kerangka konsep penelitian, dan pedoman penulisan) dan sekilas tentang objek penelitian (fakta/realitas). Di samping itu penulis juga mencantumkan biografi singkat dari Ulama Ali as Salus.

BAB IV DESKRIPSI OBJEK PENELITIAN

Bab ini berisi fakta-fakta berkaitan dengan objek penelitian yaitu fakta terkait produk funding di bank syariah dengan menggunakan akad wadi’ah.

Bab ini menjelaskan tentang proses dan hasil analisis data yang telah dikumpulkan oleh penulis, serta pembahasan dari hasil analisis yang dilakukan.

BAB VI PENUTUP

Bab ini menguraikan tentang kesimpulan dan hasil pembahasan serta saran maupun masukan kepada beberapa pihak.

BAB II

LANDASAN TEORI

A. Landasan Teori

1. Sekilas tentang Bank Syari’ah 1.1 Pengertian Bank Syar’iah

Pengertian Bank syari’ah dapat mengacu pada Undang-undang Republik Indonesia No. 21 tahun 2008 tentang Perbankan Syari’ah. Pasal 1 ayat 7 menyebutkan pengertian bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

pinjaman (riba), serta larangan untuk berinvestasi pada usaha-usaha berkategori terlarang (haram).16

Menurut Muhammad, bank syariah adalah bank yang aktivitasnya meninggalkan masalah riba. Bank Islam atau bank syari’ah adalah bank yang beroperasi dengan tidak mengandalkan pada bunga.17

Antonio dan Perwataatmadja membedakan menjadi dua pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip syariah Islam. Bank Islam adalah (1) bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam; (2) adalah bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadist; sementara bank yang beroperasi sesuai dengan prinsip syariah Islam adalah bank yang dalam beroperasinya itu mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam. Dikatakan lebih lanjut, dalam tata cara bermuamalat itu dijauhi praktik-praktik yang dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan.18

1.2 Sejarah Bank Syari’ah19

Bank Islam pertama kali muncul pada tahun 1963 sebagai pilot project dalam bentuk bank tabungan pedesaan di kota kecil Mit Ghamr, Mesir. Percobaan berikutnya terjadi di Pakistan pada tahun 1965 dalam bentuk bank koperasi. Setelah itu, gerakan bank Islam mulai hidup

16 id.m.wikipedia.org/wiki/Perbankan_syariah diakses tanggal 9 Februari 2016 pukul 22.30 WIB 17 Drs. Muhammad, M.Ag, Manajemen Bank Syariah, (Yogyakarta: UPP AMP YKPN, 2005), hal.13

18 Karnaen Perwataatmadja dan M. Syafi’I Antonio, Apa dan Bagaimana Bank Islam, (Yogyakarta: PT Dana Bakthi Wakaf, 1997), hal. 1

kembali pada pertengahan tahun 1970-an. Berdirinya Islamic Development Bank pada 20 Oktober 1975, yang merupakan Lembaga Keuangan Internasional Islam multilateral, mengawali periode ini dengan memicu bermunculannya bank Islami penuh di berbagai Negara, seperti

Dubai Islamic Bank di Dubai (Maret 1975), Faisal Islamic Bank di Mesir dan Sudan (1977), dan Kuwait Finance House di Kuwait (1977). Sampai saat ini, lebih dari 200 bank dan lembaga keuangan Islam beroperasi di 70 negara muslim dan non muslim yang total portofolionya sekitar $200 miliar.

Di Indonesia, bank Islam telah muncul sejak awal 1990-an dengan berdirinya Bank Muamalat Indonesia. Secara perlahan bank Islam mampu memenuhi kebutuhan masyarakat yang menghendaki layanan jasa perbankan yang sesuai dengan prinsip agama Islam yang dianutnya, khususnya yang berkaitan dengan pelarangan praktik riba, kegiatan yang bersifat spekulatif yang non produktif yang serupa dengan perjudian, ketidakjelasan, dan pelanggaran prinsip keadilan dalam bertransaksi, serta keharusan penyaluran pembiayaan dan investasi pada kegiatan usaha yang etis dan halal secara Islam.

tetapi juga menyangkut pengembangan pemahaman dan kesadaran masyarakat untuk meningkatkan sisi permintaan.

Perkembangan yang pesat terutama tercatat sejak dikeluarkannya ketentuan Bank Indonesia yang memberi izin kepada bank konvensional untuk mendirikan Unit Usaha Syariah (UUS). Semenjak itu bank Islam tumbuh dimana-mana seperti jamur di musim hujan.

1.3 Perkambangan Bank Syariah Saat Ini

Diprediksi bahwa 2016, pertumbuhan aset perbankan syariah diperkirakan sekitar 15%. Dengan demikian pertumbuhan dana pihak ketiga (DPK) dan pembiayaan masih berkisar di angka tersebut. Salah satu tantangan yang dihadapi oleh perbankan syariah adalah persaingan dalam mengumpulkan dana nasabah, terlebih dana murah (Current Account Saving Account/CASA). Selama ini bank-bank syariah masih rendah komposisinya dalam soal dana murah ini, seperti dana giro

wadi’ah. Menurut data, dana murah bank syariah sebesar 8%.20

Terkait pangsa pasar perbankan syariah, Kepala Departemen Perbankan Syariah Otoritas Jasa Keuangan (OJK) Ahmad Buchori menuturkan hingga Oktober 2015 OJK mencatat pangsa pasar perbankan syariah masih di bawah 5%. Namun OJK optimis dapat mencapai target pangsa pasar tersebut di 2016. Secara rata-rata, jelas dia, pada 2016 perbankan syariah diperkirakan tumbuh antara 12%-13%.21

Menurut data Statistik Perbankan Syariah periode Desember 2015 menunjukkan jumlah BUS sebesar 12, jumlah UUS sebesar 22 dan jumlah Kantor Pusat Operasional Bank Pembiayaan Rakyat Syariah sebesar 104. Sedang pada tabel komposisi DPK-BUS dan UUS

20 www.infobanknews.com tentang Tantangan Perbankan Syariah di 2016 oleh Paulus Yoga, diakses tanggal 27 Januari 2016 pukul 14.56 WIB.

menunjukkan giro wadi’ah sebesar 17.327 miliar rupiah, dan tabungan

wadi’ah sebesar 15.602 miliar rupiah.22

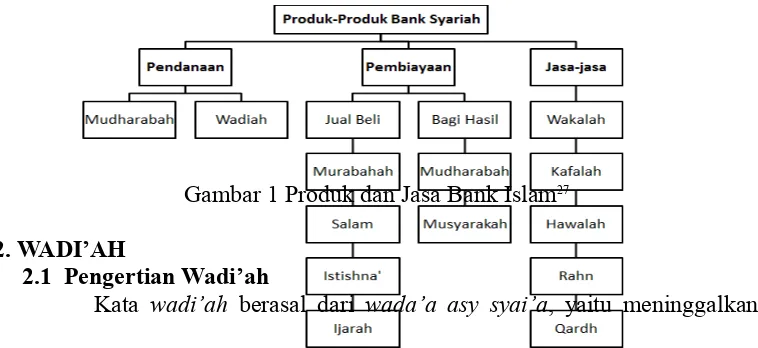

1.4 Produk Bank Syari’ah

Secara garis besar, pengembangan produk bank syariah dikelompokkan menjadi tiga kelompok, yaitu23 : (a) Produk

Penghimpunan Dana; (b) Produk Penyaluran Dana; dan (c) Produk Jasa. a) Penyaluran Dana24

Dalam menyalurkan dana pada nasabah, secara garis besar produk pembiayaan syariah terbagi ke dalam tiga kategori yang dibedakan berdasarkan tujuan penggunaannya yaitu:

1. Transaksi pembiayaan yang ditujukan untuk memiliki barang dilakukan dengan prinsip jual beli.

2. Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa dilakukan dengan prinsip sewa.

3. Transaksi pembiayaan untuk usaha kerjasama yang ditujukan guna mendapatkan sekaligus barang dan jasa, dengan prinsip bagi hasil. Kategori pertama dan kedua, tingkat keuntungan bank ditentukan di depan dan menjadi bagian harga atas barang atau jasa yang dijual. Produk yang termasuk dalam kelompok ini adalah produk yang menggunakan prinsip jual-beli seperti murabahah, salam, dan

istishna serta produk yang menggunakan prinsip sewa yaitu ijarah.

Kategori ketiga, tingkat keuntungan bank ditentukan dari besarnya keuntungan usaha sesuai dengan prinsip bagi-hasil. Pada produk bagi hasil keuntungan ditentukan oleh nisbah bagi hasil yang disepakati di muka. Produk perbankan yang termasuk ke dalam kelompok ini adalah musyarakah dan mudharabah.

22 Statistik Perbankan Syariah (SPS) Desember 2015 23 Drs. Muhammad, Op.Cit, hlm.88

b) Produk Penghimpunan Dana

Bank melakukan kegiatan operasionalnya jika telah memiliki dana, oleh

karena itu bank selalu berusaha untuk memperoleh dana secara optimal. Dana bank digolongkan menjadi25:

1. Loanable funds, yaitu dana-dana yang selain digunakan sebagai

secondary reserves dan surat-surat berharga.

2. Unloanable funds, yaitu dana-dana yang hanya dapat digunakan

sebagai primary reserves.

3. Equity funds, yaitu dana-dana yang dialokasikan sebagai aktiva tetap,

inventaris dan penyertaan.

Penghimpunan dana di bank syariah dapat berbentuk giro, tabungan dan deposito. Prinsip operasional syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip wadi’ah dan

mudharabah.

Dana pihak ketiga didefinisikan sebagai total dana pihak ketiga yang dikelola perbankan syariah yang merupakan penjumlahan giro wadi’ah, tabungan mudharabah, dan deposito mudharabah. Bank Islam dapat memberikan jasa simpanan giro dalam bentuk rekening

wadi’ah. Dalam hal ini bank Islam menggunakan prinsip wadi’ah yad dhamanah. Dengan prinsip ini bank sebagai kustodian harus menjamin pembayaran kembali nominal simpanan wadi’ah.26

c) Jasa Perbankan

Bank syariah dapat melakukan berbagai pelayanan jasa perbankan kepada nasabah dengan mendapat imbalan berupa sewa atau keuntungan. Jasa perbankan tersebut antara lain berupa :

wakalah, kafalah, sharf, qardh, rahn, dan hawalah.

25 Yuhan Veratama, Jurnal :Pengaruh Kurs, Inflasi, DPK, SWBI, Dan Pendapatan Bank Terhadap Tingkat Pengguliran Dana Bank Syariah, Universitas Dian Nuswantoro

Gambar 1 Produk dan Jasa Bank Islam27

2. WADI’AH

2.1 Pengertian Wadi’ah

Kata wadi’ah berasal dari wada’a asy syai’a, yaitu meninggalkan sesuatu. Sesuatu yang seseorang tinggalkan pada orang lain agar dijaga disebut wadi’ah, karena dia meninggalkannya pada orang yang sanggup menjaga.28 Barang titipan dalam bahasa fiqih dikenal dengan sebutan

wadi’ah. Menurut bahasa wadi’ah ialah sesuatu yang ditempatkan bukan pada pemiliknya supaya dijaga (Ma Wudi’a ‘Inda Ghair Malikihi Layahfadzuhu), berarti bahwa wadi’ah ialah memberikan, makna yang kedua wadi’ah dari segi bahasa adalah menerima, seperti seseorang berkata: “awda’tubu” artinya aku menerima harta tersebut darinya (Qabiltu minhu dzalika al-Mal Liyakuna Wadi’ah ‘Indi), secara bahasa

wadi’ah memiliki dua makna, yakni memberikan harta untuk dijaga dan pada penerimaannya.29

Apabila seseorang menitipkan barang kepada saudaranya, maka ia wajib menerima titipan tersebut, bila ia merasa mampu menjaganya, hal ini termasuk dalam rangka tolong-menolong dalam ketakwaan dan kebajikan. Pihak penerima barang titipan wajib mengembalikan titipan kepada pemiliknya kapan saja ia memintanya.

27 www.ibfi-trisakti.ac.id

28 Dari 'Abdul 'Azhim bin Badawi al-Khalafi, Al-Wajiz Fi Fiqhis Sunnah Wal Kitabil 'Aziz, atau Al-Wajiz Ensiklopedi Fikih Islam dalam Al-Qur'an dan As-Sunnah Ash-Shahihah, terj. Ma'ruf Abdul Jalil (Pustaka As-Sunnah), hal. 705 - 706.

Menurut Bank Indonesia dalam kamus keuangan dan perbankan Syariah, wadi’ah secara umum adalah penempatan sesuatu di tempat yang bukan pemiliknya untuk dipelihara. Juga dalam Peraturan Bank Indonesia, definisi wadi’ah adalah perjanjian penitipan dana antara pemilik dana dengan pihak penerima titipan yang dipercaya untuk menjaga dana tersebut.30 Sementara konsep wadi’ah yang digunakan

pada Bank Syariah adalah wadi’ah yad ad-dhamanah (titipan dengan resiko ganti rugi).

Dalam Ensiklopedi Hukum Islam, wadi’ah secara bahasa bermakna meninggalkan atau meletakkan, yaitu meletakkan sesuatu pada orang lain untuk dipelihara atau dijaga. Wadi’ah secara istilah adalah memberikan kekuasaan kepada orang lain untuk menjaga hartanya atau barangnya dengan secara terang-terangan atau dengan isyarat yang semakna dengan itu.31

Pengertian lain menurut Ali As Salus dalam kitabnya menerangkan definisi dari wadi’ah yaitu :

اهبح اص ىلع كلهت امنيإف تكله اذإو .عدوتسملا دنع ظفحت ةنامأ يهف ةعيدولا اميأ

نماض ريغ وهف كلذلو , اهب عافتنلا هل سيلو , عدوتسملا ىلإ لقنت ل ةييكلملا نيل

هنم ببسب عايض

ي لا وأ اكلهلا ناك اذإ ل

ل إ , اهل

“Wadi’ah adalah amanah yang dijaga oleh orang yang menerima titipan. Apabila titipan (amanah) itu rusak, maka titipan yang rusak itu menjadi risiko pemiliknya, karena kepemilikan (barang) tidak berpindah kepada si penerima titipan, dan dia tidak boleh memanfaatkannya. Oleh karena itu dia (penerima titipan) tidak menanggungnya, kecuali apabila binasa atau hilangnya disebabkan olehnya”32

Dalam literatur fiqih, para ulama berbeda-beda dalam mendefinisikannya, disebabkan perbedaan mereka dalam beberapa

30 Peraturan Bank Indonesia No. 6/7/PBI/2004 tentang Sertifikat Wadi’ah Bank Indonesia

31 Abdul Aziz Dahlan, Ensiklopedi Hukum Islam, (Jakarta : Ichtiar Baru Van Hoeve, 1996), hal. 1899

hukum yang berkenaan dengan wadi’ah tersebut yaitu perbedaan mereka dalam pemberian upah bagi pihak penerima titipan, transaksi ini dikatagorikan taukil atau sekedar menitip, barang titipan tersebut harus berupa harta atau tidak.33

“Suatu akad yang betujuan menjaga suatu harta.”34

Imam As Syairazy berkata:

نمضت مل طيرفت ريغ نم تفلت نإف عديوملا دي يف ةنامأ ةعيدولاو

“Wadi’ah selama berada di tangan penerima wadi’ah (titipan), berstatus sebagai amanah. Konsekwensinya, bila terjadi kerusakan tanpa ada kesengajaan, maka ia tidak wajib menggantinya.”35

Para Ulama berbeda pendapat dalam mendefinisikan wadi’ah, antara lain:

a) Menurut Malikiyah, bahwa wadi’ah memiliki arti:

عودوملا ىلا هلقن حيص

ص ي ىذلللا اكولمملا يشيلا ظفحدريجم لقن نع ةرابع.

Ungkapan tentang pemindahan pemeliharaan sesuatu yang dimiliki secara mujarad yang sah dipindahkan kepada penerima titipan.36

b) Menurut Hanafiyah bahwa wadi’ah ialah :

ةلَلد وأ احيرص هلام ظفح ىلع هريغ صخش طليسي نا نع ةرابع.

Ungkapan tentang seseorang menyempurnakan harta kepada orang lain untuk dijaga secara jelas atau dilalah.37

c) Menurut Syafi’iyah yang dimaksud dengan wadi’ah ialah:

عديوملا ئيشيلا ظفحل ىصتقملا دقعلا.

Akad yang mengharuskan untuk menjaga sesuatu yang dititipkan.38

d) Menurut Hanabilah, wadi’ah diartikan dengan :

اعريبت ظفحلا يف ليكوت عاديلا.

Titipan perwakilan dalam pemeliharaan sesuatu secara sukarela

(tabarru’/non komersial).39

Dalam Fiqih ‘ala Madahabil Arba’a juga dijelaskan pengertian wadi’ah:

33 Hasan Abdullah Amin, Al-Wadi’ah Al-Mashrifiyah An-Naqdiyah Wa Istitssmariha Fi Al-Islam, (Jeddah : dar asy-syuruq, 1983), hal. 23-31

34I’anatut Thalibin oleh Ad Dimyathy 3/284 35Al Muhazzab oleh As Syairazy 1/359

36 Abdul Rahman al Jaziri, Kitabul Fiqih ‘ala Madahabil Arba’a , Juz 3, (Beirut: Darul Kitab al-Ilmiah, t.t.), hal. 219

37 Abdul Rahman al Jaziri, Op.Cit, hal. 22 38 Ibid.

هتعفد ىا لام هتعفد وا لاقي هظفحيل هكلامريغ دنع عضو ام ةّغليلا يف ةعيدولا ىنعم

هدنع ةعيدو نوكيل هيلا.

Arti wadi’ah secara lughat adalah menaruh barang kepada selain pemiliknya untuk dirawat (jaga), seperti ucapan: Saya menitipkan harta yakni saya menitipkan harta tersebut kepadanya dengan tujuan agar dia menjaganya.40

Menurut jumhur ulama, mendefinisikan al-wadi’ah yaitu:

صوصخم هجو ىلع اكولمم ظفح يف ليكوت.

Mewakilkan orang lain untuk memelihara harta tertentu dengan cara tertentu.41

Menurut Kitab Undang-Undang Hukum Perdata Islam pasal 763 yang dimaksud dengan barang titipan (wadi’ah) adalah barang yang diserahkan kepada orang tertentu agar menyimpannya dengan baik dan aman.42 Sedang menurut penjelasan atas UU No. 21 tahun 2008 Tentang

Perbankan Syariah pasal 19 ayat 1, huruf a, yang dimaksud dengan “Akad Wadi’ah” adalah akad penitipan barang atau uang antara pihak yang mempunyai barang atau uang dan pihak yang diberi kepercayaan dengan tujuan untuk menjaga keselamatan, keamanan serta keutuhan barang atau uang.”43

Dalam Pernyataan Standard Akuntansi Keuangan (PSAK) No. 59 tentang Akuntansi Perbankan Syariah menyebutkan bahwa wadi’ah

adalah titipan nasabah yang harus dijaga dan dikembalikan setiap saat apabila nasabah yang bersangkutan menghendaki. Bank bertanggung jawab atas pengembalian titipan.44

Karena hanya “menitipkan dana, nasabah tidak berhak mendapat hasil apapun. Akan tetapi nasabah dapat mengambil dananya kapanpun dia kehendaki. Sebaliknya bank tidak mempunyai kewajiban 40 Ibid, hal. 219

41 M. Ali Hasan, Berbagai Macam Transaksi dalam Islam, (Jakarta: Raja Grafindo Persada, 2003), hal.245-246

42 H.A Djazuli, Kitab Undang-Undang Hukum Perdata Islam, (Majalah al-Ahkam al- Adliyah), (Bandung: Kiblat Press, 2002), hal.167

43 www.bi.go.id/NR/rdonlyres/248300B4.../UU_21_08_Syariah.pdf

memberikan hasil dari penitipan dana itu. Wadi’ah dari pengertian diatas dapat diketahui bahwa pada prinsipnya akad wadi’ah itu amanah bukan

dhamanah. Dan pada dasarnya akad wadi’ah adalah akad tabarru’

(tolong menolong) bukan tijari.

Aplikasi aqad wadi’ah dapat dijelaskan sebagai berikut : “For wadi’ah savings and current accounts, the IIFS (Institutions offering

Islamic Financial Service) acts as custodian, accepting deposits from

depositors who seek safe custody of their funds and absolute convenience

in their use. Depositors are the principals under this contract. After

accepting the funds, the IIFS may utilize them in profitable

investments. Customers may withdraw part or all of their fund balances

at any time, and the IIFS guarantees the refund of such balances at any

time.45

“Untuk tabungan dan giro wadi’ah, IIFS bertindak sebagai kustodian, menerima simpanan dari nasabah yang meminta agar

dananya disimpan oleh pihak bank dan kenyamanan mutlak dalam

penggunaannya. Deposan/nasabah adalah pemilik dana dalam kontrak

ini. Setelah menerima dana, IIFS dapat menggunakan dana tersebut

untuk investasi yang menguntungkan. Nasabah dapat menarik sebagian

atau seluruh saldo dana mereka setiap saat, dan IIFS menjamin

pengembalian dana saldo tersebut setiap saat.”

Mengapa dana wadi’ah tidak dapat digunakan untuk investasi oleh bank? Dalam prinsip wadi’ah, uang atau dana nasabah sekedar dititipkan di bank. Dana nasabah itu harus dapat diambil kembali setiap saat dan bank wajib untuk memberikannya. Jadi secara teoritis bank tidak

dapat menggunakan dana titipan itu untuk investasi.46

Mengapa bank tidak wajib memberikan imbal jasa kepada nasabah? Karena dana wadi’ah tidak dapat diinvestasikan oleh bank, bank tidak mendapatkan manfaat apapun dari dana wadi’ah. Jadi, bank juga tidak wajib memberikan imbal jasa kepada nasabah.47

2.2 Hukum Wadi’ah

Hukum penitipan dan meminta titipan adalah boleh. Dan bagi orang yang memiliki kemampuan untuk menjaga, dia dianjurkan menerima barang yang dititipkan. Orang yang dititipi sesuatu wajib menyimpannya di tempat penyimpanan yang selayaknya. Titipan merupakan amanat yang berada pada orang yang dititipi. Dia harus mengembalikannya ketika pemiliknya memintanya.48

Landasan hukum wadi’ah yaitu : a) Al Qur’an

Firman Allah SWT:

اهلهأ ىلإ تسنسملا ااوديؤت نأ مكرمأي ا نيإ

“Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada

yang berhak menerimanya.”(QS An-Nisaa’: 58).

Menurut para mufasir, ayat ini berkaitan dengan penitipan kunci

Ka’bah kepada Usman bin Talhah (seorang sahabat Nabi) sebagai

amanat dari Allah SWT. Dalam ayat lain disebutkan :

….هبير ا ّقتييلو هتنسمأ نمتؤا ىذلياديؤيلفاضعب مكضعب نمأ نإف….

“Akan tetapi jika sebagian kamu mempercayai sebagian yang lain,

maka hendaklah yang dipercaya itu menunaikan amanatnya

(hutangnya) dan hendaklah ia bertakwa kepada Allah Rabbnya.” (QS Al-Baqarah: 283).

2) As Sunnah

46 Irma Devita Purnamasari & Suswinarno. Panduan Lengkap Hukum Praktis Populer: Kiat-kiat cerdas, mudah, dan bijak memahami masalah akad syari’ah. (Bandung : PT. Mizan Pustaka, 2011) hlm.27

47 Ibid

Dan sabda Rasulullah SAW:

(مكاحلاو ىذيمرتلاو دواد وبأ هور) كناخ نم نختلو كنمتئا نم ىلإ ةَناملا ديأ

“Hendaklah amanat orang yang mempercayai anda dan janganlah anda menghianati orang yang menghianati anda”. (HR. Abu Dawud, Tirmidzi dan Hakim)49 Ghonnam dari Syarik dan Kois dari Abi Khasin, dari Abi Sholeh, dari

Abu Hurairah berkata, Rasulullah SAW bersabda: “Serahkanlah

amanat kepada orang yang mempercayai anda dan janganlah anda

mengkhianati orang yang menghianati anda”50

3) Kaidah Ushul Fiqih

Pada dasarnya semua bentuk muammalah boleh dilakukan kecuali ada dalil yang mengharamkannya. ditunjuk oleh dalil yang tegas mengenai halal dan haramnya sesuatu tersebut hendaklah dikembalikan kepada ketentuan aslinya yaitu mubah.52

4) Ijma’

Para tokoh Ulama Islam seanjang zaman telah berijma’ (konsensus) akan legitimasi al-wadi’ah, karena kebutuhan manusia terhadapnya. Ia termasuk ibadah sunah. Dalam kitab al Mubdi’ disebutkan : “Ijma’

49 Ibnu Hajar Al Asqalani, Bulughul Maram, Jeddah, hlm. 182

50 Abu Isa Muhammad bin Isa bin Sauroh, Jami’us Shahih, Libanon: Dar al-Fikr, tt., hlm12 51 Imam Musbikin, Qawa’id al-Fiqhiyah, Jakarta: PT. Raja Grafindo Persada, Cet. Ke-1, 2001,

dalam setiap masa memperbolehkan wadi’ah”.53 Dalam kitab

al-Ifshah disebutkan : “Ulama’ sepakat bahwa wadi’ah termasuk ibadah sunnah, dan menjaga barang titipan itu mendapatkan pahala”.54 Hal ini

juga terlihat seperti yang dikutip oleh Dr. Wahbah Azzuhaili dalam al Fiqh al Islami wa adillatuhu dan al-Mughni wa Syarh Kabir li Ibn

Qudamah serta al Mabsuth Imam Sarakhsy.55

e) Ketentuan Dewan Syariah Nasional (DSN)

Berdasarkan fatwa Dewan Syari’ah Nasional (DSN) No: 01/DSN MUI/IV/2000, menetapkan bahwa Giro yang dibenarkan

secara syari’ah, yaitu giro yang berdasarkan prinsip Mudharabah dan

Wadi’ah.

Demikian juga tabungan dengan produk Wadi’ah, dapat

dibenarkan berdasarkan Fatwa DSN No: 02//DSN-MUI/IV/2000,

menyatakan bahwa tabungan yang dibenarkan, yaitu tabungan yang

berdasarkan prinsip Mudharabah dan Wadi’ah.56

2.3 Rukun, Syarat dan Karakteristik Wadi’ah

Rukun wadi’ah adalah hal-hal yang terkait atau yang harus ada di dalamnya yang menyebabkan terjadinya akad wadi’ah yaitu57:

a. Barang/Uang yang dititipkan (al wadi’ah) dalam keadaan jelas dan baik. Barang-barang yang dapat dititipkan antara lain:

1) Harta benda, yaitu biasanya harta yang bergerak.

2) Dokumen (Saham, Obligasi, Bilyet Giro, Surat perjanjian

Mudharabah, dll).

3) Barang berharga lainnya (surat tanah, surat wasiat dll yang dianggap berharga mempunyai nilai uang).

53 Ibnu Muflih: al-Mubdi’ fi Syahril-Muqni’, juz V, hlm.233 54 Ibnu Hubair: al-Ifshah, juz II, hlm.27

55 Drs. H. Karnaen Perwataatmadja, MPA dan M.Muhammad Syafi’I Antonio, M. Ec, Apa dan bagaimana Bank Islam, (Yogyakarta: PT. Amanah Bunda Sejahtera, 1999) hlm.17-18

56 http://www.mui.or.id/index.php?option=com_content&view=article&id=149:fatwa-dsn-mui-no-02dsn-muiiv2000-tentang-t-a-b-u-n-g-a-n-&catid=57:fatwa-dsn-mui

b. Ada pemilik barang/uang sekaligus yang menitipkannya/ menyerahkannya (muwaddi’)

c. Ada penerima titipan atau yang memberikan pelayanan jasa custodian

(mustawda’)

d. Kemudian diakhiri dengan Ijab Qabul (Shighat), dalam perbankan biasanya ditandai dengan penandatanganan surat/buku tanda bukti penyimpanan.

Dalam perbankan syari’ah tanpa salah satu darinya maka proses

wadi’ah itu tidak berjalan/terjadi/sah.

Syarat-syarat wadi’ah menurut jumhur ulama sebagai berikut :58

a. Barang titipan, syaratnya adalah barang titipan itu harus jelas bisa dipegang dan dikuasai. Maksudnya barang titipan itu bisa diketahui jenisnya, identitasnya dan bisa dikuasai untuk dipelihara.59

Benda yang dititipkan diisyaratkan harus benda yang bisa

disimpan. Apabila benda tersebut tidak bisa disimpan, seperti burung

di udara atau benda yang jatuh kedalam air, maka wadi’ah tidak sah

apabila hilang, sehingga tidak wajib diganti. Syarat ini dikemukakan

oleh ulama-ulama Hanafiah.60

Syafi’iah dan Hanabilah mensyaratkan benda yang dititipkan

harus benda yang mempunyai nilai atau qimah dan dipandang sebagai

maal, walaupun najis. Seperti anjing yang bisa dimanfaatkan untuk

berburu atau menjaga keamanan. Apabila benda tersebut tidak

memiliki nilai, seperti anjing yang tidak ada manfaatnya, maka

wadi’ah tidak sah.61

58 Penulis mengambil dari beberapa sumber

59 Wiroso, Penghimpunan Dana dan Distribusi Hasil Bank Syari’ah, (Jakarta : PT. Grasindo, 2005), hlm 199.

60 Ibnu Abidin, hasyisah radd al-mukhtar, (Beirut; Dar al-Fikr, 1992) hal 328

Syarat Barang62:

a) Barang yang disimpan hendaklah boleh dikendalikan oleh orang yang menyimpan

b) Barang yang disimpan hendaklah boleh tahan lama

c) Jika barang yang disimpan itu tidak boleh tahan lama, orang yang menyimpan boleh menjual setelah mendapat izin dari pengadilan dan uang hasil penjualan disimpan hingga sampai waktu

Disyaratkan bagi setiap muwaddi’ dan wadi’ suka sama suka untuk bertasharruf, dan wajib balig, berakal, dan cerdik.

Apabila seseorang menitipkan barang kepada anak-anak, orang gila, atau sebaliknya (yang ada pada syarat diatas, pen) maka akadnya tidak benar. Harta orang yang menitipkan kepada anak-anak, orang gila tersebut tidak ditanggung (oleh anak-anak, orang gila). Sedangkan harta anak-anak, orang gila yang ada ditangan seseorang yang menyelamatkannya ditanggung dengan keadaan apapun baik karena kelalainnya maupun tidak. Orang tersebut tidak lepas dari tanggungan kecuali apabila ia memberikan harta tersebut kepada wali. Tetapi apabila seseorang mendapati anak kecil atau orang gila yang memegang harta yang banyak dan dikhawatirkan hilang, maka mengambil harta tersebut sebagai amanah baginya dan ia tidak menanggungnya (bertanggung jawab) kecuali karena kelalaiannya dan melampaui batas.

62 Prof. Dr. H. Veithzal Rivai S.E.M.M.MBA, dkk. Islamic Transaction in Bussiness dari teori ke praktik (Jakarta: Bumi Aksara, 2011), hlm. 88

Adapun orang yang bodoh maka perlu diteliti karena terhalang atasnya maka tidak boleh ia menerima wadiah darinya dan menitipkan barang kepadanya.

c. Pihak yang menyimpan, syaratnya adalah bagi penerima titipan harus menjaga barang titipan tersebut dengan baik dan memelihara barang titipan tersebut di tempat yang aman sebagaimana kebiasaan yang lazim berlaku pada orang banyak berupa pemeliharaan.64

4. Ijab qabul, akad ijab qabul di dalam wadi’ah yaitu ijabnya diucapkan dengan perkataan dan qabulnya dilakukan dengan perbuatan. Akad ijab qabul antara penitip dengan penerima titipan dapat dilakukan secara jelas atau tersirat asalkan bisa menunjukkan kalau perbuatan tersebut akan mengakibatkan ijab qabul. Seperti contoh “perkataan penitip kepada seseorang (penerima titipan) “saya titipkan”, dan penerima titipan menerima maka sempurnalah ijab qabul titipan secara jelas, atau seseorang datang dengan membawa sebuah pakaian kepada seseorang, penitip berkata “ini titipan kepadamu”, dan penerima titipan diam maka sahlah ijab qabul titipan secara tersirat”.65

Syarat punya barang dan orang yang menyimpan66 :

a. Yang punya barang dan orang yang menyimpan hendaklah :

1) Sempurna akal pikiran

2) Pintar yakni mempunyai sifat rusyd

3) Tidak disyaratkan cukup umur atau baligh. Orang yang belum baligh hendaklah terlebih dahulu mendapat izin dari penjaganya untuk mengendalikan al wadi’ah

64 Ibnu Rusyd, Bidayatul Mujtahid, Penterjemah Imam Ghazali Zaid, A. Zainudin, Jilid IV, Jakarta: Pustaka Amani, Cet. Ke-1, 1995, hlm. 467.

65 Wiroso, op. cit., hlm.197.

b. Yang punya barang dan orang yang menyimpan tidak tunduk pada perorangan saja. Ia juga boleh dari sebuah badan korporasi seperti yayasan, perusahaan, bank dan sebagainya.

Syarat Ganti Rugi67:

Ketika pemilik barang yang menitipkan mensyaratkan kepada orang yang dititipi untuk bertanggung jawab terhadap kerusakan atau kehilangan, kemudian ia ridha dan menerimanya, atau di penyimpan (yang dititipi) itu mengatakan bahwa ia menanggung kerusakan atau kehilangan tersebut, maka bila ia ternyata dicuri atau rusak tanpa kelalaian dalam menjaganya, maka ia tidak wajib menggantinya, karena persyaratan untuk bertanggung jawab dari orang yang dipercaya/amanah adalah batil. Demikian ini pendapat mayoritas ulama dari empat mazhab yang ada.

2.4 Cara menyimpan al wadi’ah68:

a. Tanggung jawab menyimpan al wadi’ah adalah amanah. Al wadi’ah

ialah barang yang disimpan hendaklah dijaga seperti berikut:

1) Diasingkan dari barang-barang milik orang lain, yaitu tidak dicampur antara barang yang disimpan supaya dapat diketahui mana di antara milik orang-orang tertentu.

2) Tidak digunakan

3) Tidak dikenakan upah bagi penjaganya

b. Jika al wadi’ah yang dijaga seperti yang tersebut dalam butir (1) di atas hilang, rusak atau musnah bukan karena kelalaian orang yang menyimpan, maka ia tidak diwajibkan mengganti.

c. Jika al wadi’ah tidak dijaga seperti butir (1) di atas maka hal keadaan tanggung jawab menyimpannya berubah dari amanah kepada dhamanah yang bermakna wajib diganti apabila hilang, rusak atau musnah.

d. Bagi yang mempunyai barang boleh mengenakan syarat yang tertentu berkaitan dengan keselamatan barang wadi’ahnya.

e. Sekiranya yang punya barang ghaib, hilang atau tidak dapat diketahui di mana berada, sama ada masih hidup atau sudah meninggal maka simpanan al wadi’ah itu diteruskan hingga ternyata masih hidup atau sudah meninggal. Apabila ternyata kematiannya maka barang itu hendaklah diserahkan kepada waris untuk dibagikan mengikuti aturan.

f. Semua pembelanjaan atas barang al wadi’ah seperti makan dan minum, jika al wadi’ah itu dari jenis binatang ditanggung oleh yang punya al wadi’ah. Tetapi jika orang yang menyimpan menggunakan al wadi’ah

itu untuk kepentingannya maka pembelanjaan itu ditanggung olehnya.

g. Orang yang menyimpan tidak boleh membuat akad al wadi’ah dengan orang lain atas barang yang disiman tanpa izin dari yang punya barang. Sekiranya ia membuat akad al wadi’ah dengan orang lain dengan izin maka berpindahlah tanggung jawab menyimpan yang pertama kepada orang yang menyimpan kedua.

h. Jika orang yang menyimpan meninggal dunia maka berpindahlah tanggung jawab al wadi’ah itu kepada ahli waris sehingga selesai barang itu diserahkan kembali kepada yang punya.

2.5 Macam Wadi’ah

Dilihat dari sumber modal yang terbesar selain modal dasar, maka wadi’ah dapat dibagi kedalam dua kategori yaitu69 :

1) Wadi’ah jariyah (tahta tholab) yaitu suatu titipan, di mana penyimpan berhak mengambilnya kapan saja baik cash ataupun dengan cek atapun melalui nasabah pihak ketiga.

2) Wadi’ah Iddikhoriyah (at taufir), Ciri-ciri simpanan ini adalah kecilnya simpanan dan banyaknya jumlah nasabah penyimpan dan bank menyalurkannya untuk investasi dengan akad mudhorobah muthlaqoh.

Dua jenis simpanan ini pada praktiknya, bank memanfaatkannya untuk keperluan investasi dan mengembalikan simpanan. Berbeda dengan konsep wadi’ah dalam fiqh dimana wadî’ (penerima titipan) harus mengembalikan barang simpanan tersebut. Maka dengan begitu

yad (kepemilikan) bank syariah terhadap simpanan tersebut adalah yad dhomanah/guarantee Depository (penjamin).70

Wadi’ah terdiri dari dua macam, yaitu :

a) Wadi’ah al amanah, adalah salah satu jenis wadi’ah yang berfungsi sebagai titipan, dan barang titipan tersebut tidak diperkenankan untuk dimanfaatkan atau dikelola oleh pihak penerima titipan.71

Barang/aset yang dititipkan adalah sesuatu yang berharga yang dapat berupa uang, barang, dokumen, surat berharga, atau barang berharga lainnya. Dalam konteks ini, pada dasarnya pihak penyimpan (custodian) sebagai penerima kepercayaan (trustee) adalah yad-al-amanah ‘tangan amanah’ yang berarti bahwa ia tidak diharuskan bertanggung jawab jika sewaktu dalam penitipan terjadi kehilangan atau kerusakan pada barang/aset titipan, selama hal ini bukan akibat dari kelalaian atau kecerobohan yang bersangkutan dalam memelihara

70 Muh. Jalal Sualiman, al-Wadâi’ al-istitsmâriyah fi al-bunûk al-islâmiyah, (Kairo, IIIT 1996) hal. 22 dan 21

barang/aset titipan. Biaya penitipan kepada pihak penitip sebagai kompensasi atas tanggung jawab pemeliharaan.72

Dengan prinsip ini, pihak penyimpan tidak boleh menggunakan atau memanfaatkan barang/aset yang dititipkan, melainkan hanya menjaganya. Selain itu, barang/aset yang dititipkan tidak boleh dicampuradukkan dengan barang/aset lain, melainkan harus dipisahkan untuk masing-masing barang/aset penitip. Karena menggunakan prinsip yad al-amanah, akad titipan seperti ini disebut

wadi’ah yad amanah.73

Ulama fiqh sepakat, bahwa status wadi’ah bersifat amanat, bukan

dhaman, sehingga semua kerusakan penitipan tidak menjadi tanggung

jawab pihak yang menitipi, berbeda sekiranya kerusakan itu disengaja

oleh orang yang dititipi, sebagai alasannya adalah sabda Rasulullah:

.نامض ليّغملا ريغ عدوتسملا ىلع سيل : حيرش نع انيويرو

“Tidak ada bagi orang yang dititipkan yang tidak berkhianat

tanggungan”74

Dalam riwayat lain dikatakan:

نمتؤم ىلع نامضل

“Orang yang diamanahi tidaklah menanggung”75.

Dengan demikian, apabila dalam akad wadi’ah ada disyaratkan

untuk ganti rugi atas orang yang dititipi maka akad itu dianggap tidak

sah. Dan orang yang dititipi pun juga harus menjaga amanat dengan

baik dan tidak menuntut upah (jasa) dari orang yang menitipkan.

Gambar 2 Skema wadi’ah yad amanah76

72 Ascarya, Akad dan Produk Bank syariah, (Jakarta: PT. Raja Grafindo Persada, 2008) hlm.42 73 Ibid

74 as Sunanu al Kubra li al Baihaqi : 13075

75 Hadits ini dinyatakan hasan oleh Syeikh Al Albani dalam Shahihul Jami’ no.7518

b) Wadi’ah Yad Dhamanah yaitu penitipan barang/uang di mana pihak penerima titipan dengan atau tanpa izin pemilik barang/uang dapat memanfaatkan barang/uang titipan dan harus bertanggungjawab terhadap kehilangan atau kerusakan barang/uang titipan.77

Prinsip yadh-dhamanah ‘tangan penanggung’ yang berarti bahwa pihak penyimpan bertanggung jawab atas segala kerusakan atau kehilangan yang terjadi pada barang/aset titipan.

Hal ini berarti bahwa pihak penyimpan atau custodian adalah

trustee yang sekaligus guarantor ‘penjamin’ keamanan barang/aset yang dititipkan. Ini juga berarti bahwa pihak penyimpan telah mendapatkan izin dari pihak penitip untuk mempergunakan barang/aset yang dititipkan tersebut untuk aktivitas perekonomian tertentu, dengan catatan bahwa pihak penyimpan akan mengembalikan barang/aset yang dititipkan secara utuh pada saat penyimpan menghendaki. Hal ini sesuai dengan anjuran dalam Islam agar aset selalu diusahakan untuk tujuan produktif (tidak idle atau didiamkan saja).78

Gambar 3 Skema Wadi’ah Yad Dhamanah79

2.6 Mencampurkan Wadi’ah dengan harta Wadi’

77 Wirdyaningsih (et.al), Bank dan Asuransi Islam di Indonesia, (Jakarta: Kencana, 2005), hlm. 125.

78 Ascarya, Op.Cit., hlm.43

Dalam kitab AhkamulWadi’ah dijelaskan ketika wadi’ mencampurkan

wadi’ah dengan hartanya serta akibat dari hal tersebut sebagai berikut80:

ىلإ نايحلا نم ريثك يف اهضرعي طلخلا نل ,اهريّغب ةعيدولا طلخي نأ عيدولل سيل

barang lain, karena mencampurkannya sering kali mengakibatkannya rusak atau hilang. Sebagaimana mencampurkannya juga akan membawa pada perpecahan dan perselisihan. Tetapi apabila wadi’ menyelisihi dan mencampurkan barang titipan dengan barang lain dari hartanya apa perkaranya sebagaimana berikut:1) Fuqoha berbeda pendapat jika wadi’ mencampurkan wadi’ah tidak terjadi perselisihan ketika membedakannya (membedakan barang titipan dengan harta wadi’, pent) seperti mencampurkan pisang

dengan apel, mangga dan jeruk, dalam kondisi ini (wadi’) tidak menanggung kecuali karena kelalaian dan melanggar agar mudah mengembalikan hak muwaddi’.

2) Fuqoha tidak berbeda pendapat bahwa wadi’ menanggunya apabila ia mencampurkan barang dengan apa yang (susah) dipisahkan seperti mencampurkan padi dengan gandum atau kopi dan teh. Seperti itu hukum mencampuri setiap jenis yang berbeda dan susah dipisahkan sehingga susah pula mengembalikan barang hak muwaddi’. Berdasarkan hal ini, setiap jenis dari jenis-jenis ini memiliki tujuan tertentu. Oleh karenanya maka akan susah dipisahkan sehingga memberikan kemudaratan bagi muwaddi’.

3) Fuqoha berbeda pendapat dalam wajibnya wadi’ menanggung apabila mencampurkan titipan dengan sesuatu yang sejenis dengannya, seperti minyak dengan minyak, kismis dengan kismis dengan dua pendapat : a. Jumhur berpendapat di antara mereka Hanafiyah, Syafi’iyah, dan

Hanabilah – sesuai pendapat yang rajih dari mereka – bahwa dalam hal ini wadi’ menanggung titipan karena tidak memungkinkan bagi pemilik harta memperoleh hartanya maka titipan dikembalikan dalam kondisi tidak utuh (rusak).

b. Malikiyah berpendapat, Muhammad dari Hanafiyah, dan Ahmad pada riwayat yang tidak kuat bahwa wadi’ tidak menanggung. Karena mungkin saja mengembalikan hak muwaddi’ dengan membagikannya, dan tidak ada kemudaratan (di dalamnya) karena titipan-titipan ini tidak dikembalikan dengan barang aslinya tapi untuk mendapatkan tujuan yang bermanfaat.

berpendapat demikian dan bersandar kepadanya bahwa mengambil pendapat lain karena adanya pencampuran barang, dan menuntut yang serupa derajatnya atau lama berlakunya kepada wadi’ bisa saja

muwaddi’ menerimanya atau tidak menerima ketika terjadi perselisihan.

2.7 Pemakaian Wadi’ah

Pemakaian wadi’ah juga dijelaskan dalam tanya-jawab seputar

wadi’ah dalam kitab Ahkamulwadi’ah sebagai berikut81:

هسسنل : اهحلاصل اهلامعتإسا ناك اذإ ةعيدولا لامعتإسا زاوج ىلإ ءاملعلا روهمج بهذ

جارسسخإ هلاسسثمو ,ةسسعيدولا دوسسصقم اذسسهو ,اسسهظفحو اهتنايسسص باسسب نسسم نوسسكي ذسسئنيح

يتسسلا اتللا اتاسسك رسسحم ةرادإ وأ ثسسعلا هيلإ لصي ل يك هسبلو هزرح نم فوصلا

لف دعت لو طيرفت ريّغب فلت ثدحو كلذ لعف نإف ,اتارايسلاك فوقولا لوطب رّثأتت

ةعيدولا ىلع ةنباّث لظت لب ,لُلزطت مل ةنيملا هدي نل ,نامض.

دوقنلاسسك ,لامعتسسإسا ىسسلإ اسسهظفحو اهتنايسسص يسسف جاسستحي ل اسسمم ةسسعيدولا تناك اذإ امأ

اهلامعتإسا هل زوجي ل هنأ نوري ءاهقفلا روهمج نإف ,اهنزخب رّثأتت ل يتلا سبلملاو

لاح لك يف اهل انحماض انحئاخ حبصأو ,هتنامأ دب تلاز فلاخ نإف عاد ريّغب.

Jumhur berpendapat bahwa bolehnya menggunakan wadi’ah apabila penggunaanya untuk memperbaiki barang, karena ketika itu aktivitas tersebut termasuk kepada pemeliharaan dan penjagaan barang dan inilah tujuan dari wadi’ah. Seperti mengeluarkan wool dari pakaiannya agar tidak dimakan ngengat atau alat-alat yang butuh bergerak dan berakibat buruk kalau tidak digunakan dalam jangka waktu yang lama seperti mobil. Apabila ia melakukan yang demikian dan terjadi kerusakan bukan karena kelalaiannya dan melampaui batas maka ia tidak menanggungnya, karena masih disebut yad amanah bahkan tetap

sebagai wadi’ah.

Syeikh Muhammad Ibn Qasim al-Gazziy hanya menyebutkan dua contoh perlakuan wadi’ terhadap objek al wadi’ah yang dinilai melampaui batas. Pertama, wadi’ menitipkannya kepada pihak lain tanpa seizin pemiliknya dan tanpa alasan yang jelas. Kedua, wadi’

memindahkannya ke tempat lain yang tingkat keamananya lebih rendah daripada tempat semula.82

2.8 Hukum Menjualbelikan atau Meminjamkan Wadi’ah

Penjelasan atas hukum menjualbelikan atau meminjamkan wadi’ah

terdapat dalam kitab Ahkamul Wadi’ah sebagai berikut83:

اسسض نوكيف ,رذع نود هسفنل اهلمعتإسا دق نوكي هنإف ةعيدولاب عيدولا رجتا اذإ : ل

ط وأ

هناسيب رسم اسمك اسنحم

–

: ة فينح وسبأ لاسقو ,نامسضلاب جارسخلا ذاإ ه ل حسبرلا نوسكيو

حبرلا در نكمي لو ,لاحلا هذه يف بصاّغلاك وهف ,ةهبش هيف نل حبرلاب قدصتي

نمضي مل ام حبر نع ملإسو هيلع ا ىليص يبنلا يهنل لاملا بحاصل.

نذإ رسسيّغب ةسسعيدولا يسسف فرسسصت دق نوكي هنإف ةعيدولا ضارقإب عيدولا ماق اذإ : ايحناّث

مدسسعق يبسسنجأ دسسنع ةسسعيدولا عادسسيإ هسسل زوسسجي ل هنل ,انحم اض نوكي هيلع و اهبح اص

دنع ةعيدولا عاديإ نم رثكأ عايضلل ةضرع ضرقلا ذإ ,ىلوأ ةعيدولا ضارقإ زاوج

يفوي ام هدنع عيدولا ناك و انحيع تناك نإ ةعيدولا ضارقإ بعشأ زاجأو يبنجلا

هب.

a) Apabila wadi’ menjual barang titipan berarti ia telah menggunakannya tanpa ada uzur, maka ia wajib menanggungnya sebagaimana penjelasan berikut. Akan ada laba apabila ia (wadi’) hanya menyerahkan yang ditanggung. Abu Hanifah berkata: labanya disedekahkan karena syubhat maka ia seperti orang yang mengambil dengan paksa dan tidak mungkin labanya diberikan kepada pemilik harta karena Rasulullah melarang memperoleh laba dari yang bukan menjadi tanggungannya.

b) Apabila wadi’ meminjamkan wadi’ah maka ia telah bertindak tanpa izin pemiliknya dan (dengan begitu) ia wajib menanggung, karena seorang (wadi’) tidak boleh menitipkan wadi’ah disisi orang asing sehingga ketidakbolehan meminjamkan wadi’ah lebih utama lagi. Sebab meminjamkan (wadi’ah) memberi peluang lebih banyak akan hilangnya (barang) dibandingkan menitipkan wadi’ah di sisi orang asing. Dan Asy’ab membolehkan meminjamkan wadi’ah jika

(wadi’ah) tersebut berbentuk zat (barang) dan wadi’ memiliki kemampuan memenuhi atau menggantikan (yang serupa).

2.9 Hukum Wadi’ah yang Berkembang (Nilainya) Pada Bank

Dalam kitab Ahkamul Wadi’ah dijelaskan hukum wadi’ah yang berkembang (nilainya) pada bank yaitu84:

اهرابتعا نكمي ل ,(عئادو) ظفل اهيلع نوقلطي يتلاو اكونبلا يف ةرمثتسملا لاوملا

يتأي امل ,عئادو:

1 – اهلمعتسي فرصملاو ,لامعتإسلا نود ةنايصلاو ظفحلا اهب دصقي ةعيدولا.

2 – نم هدنع امل نماض فرصملاو ,يدعتلا وأ طيرفتلاب لإ نمضت ل ةعيدولا

طرشلاب ولو زوجي ل اذهو ,لاح لك يف عئادولا.

3 – رجلؤت ل لاوملا نل ,ةراجإ دقعلا اذه رابتعا نكمي ل

4 – حبرلا نم ةبسن ىلع نوكت ةبراضملا نل ,ةبراضم هرابتعا نكمي لو

لاملا سأر نم ةبسن ىلع تسيلو.

يه امنإ ,عئادو اهيلع نوقلطي يتلاو اكونبلا يف ةرمثتسملا لاوملاف كلذ ىلعو

نودو دهج نود حبري لاملا بحاص نل ,ابرلا ةلئاط تحت ةلخاد اتلماعم

نامض.

Harta yang berkembang pada bank dengan menggunakan kata

wadi’ah (titipan), maka tidak mungkin dianggap titipan, sebagaimana berikut :

a) Titipan dimaksudkan untuk dijaga dan dirawat tanpa menggunakannya sedangkan bank melakukanya.

b) Wadi’ah tidak ditanggung kecuali karena kelalaian dan melanggar, maka bankir menanggung titipan yang ada padanya dalam keadaan apapun. Ini tidak boleh walaupun menggunakan syarat.

c) Tidak mungkin ini dianggap akad ijarah karena harta tidak untuk diijarahkan (tidak untuk disewa-menyewakan)

d) Tidak mungkin dianggap mudhorabah karena mudhorabah ada bagian keuntungannya, dan tidaklah ia (yang terjadi di bank) atas bagian dari modal.

Oleh karena itu harta yang berkembang di bank yang dianggap titipan

itu adalah muamalah yang masuk kedalam harta riba karena pemilik harta mendapat laba tanpa ada usaha dan tanggungan sedikitpun.

2.10 Hukum-hukum Furu’ (cabang-cabang) dari Hukum Wadi’ah

Ibnu Jizzy Al Maliki menyebutkan beberapa hukum-hukum furu’

dari hukum wadi’ah sebagai berikut85:

a) Memperdagangkan wadi’ah, kalau wadi’ah diperdagangkan maka keuntungan halal baginya. Abu Hanifah mengatakan keuntungan jadi sedekah. Suatu kaum mengatakan keuntungan bagi pemilik wadi’ah. b) Meminjamkan wadi’ah, barangsiapa yang meminjamkan wadi’ah

kalau berbentuk barang maka makruh. Asyhab membolehkannya kalau dia bisa menutupinya. Kalau berbentuk ‘aradh (selain makanan dan emas/perak) maka tidak boleh kalau dari yang bisa ditakar dan ditimbang seperti jenis makanan padanya ada dua pendapat yang berasal dari perbedaan.

c) Perbedaan pada wadi’ah: kalau pemilik menuntut wadi’ah dari penerima titipan kemudian penerima titipan mengatakan sudah rusak/binasa, maka perkataan yang benar adalah perkataannya beserta sumpah, begitu juga kalau dia mendakwakan sudah mengembalikan kecuali dengan bukti. Ibnu Qasim, Abu Hanifah dan Syafi’i mengatakan: “perkataan yang benar adalah perkataannya (penerima titipan) walaupun dipegang memakai bukti”.

d) Minta upah atas pemeliharaan wadi’ah, kalau penerima titipan meminta upah atas pemerliharaan, maka ia tidak berhak atasnya, kecuali ada memakai tempat di rumahnya, maka sama dengan menyewanya, kalau ia butuh kunci atau sebagainya harus ditanggung oleh pemiliknya.

e) Pengingkaran penyerupaan dengan wadi’ah yang lain. Kalau ada seseorang menitipkan wadi’ah pada seseorang, kemudian orang itu mengkhianati dan mengingkarinya, kemudian pemilik barang juga menerima titipan dari penerima titipan yang pertama, maka apakah ia berhak untuk mengingkarinya maka yang masyhur dari madzhab Maliki adalah tidak boleh, dan dikatakan: makruh dan dikatakan juga boleh.

2.11 Titipan Sebagai Amanat86

Di antara persoalan tersebut adalah kesepakatan fuqaha bahwa titipan adalah amanat yang tidak harus diganti selama tidak terjadi kerusakan, kecuali pendapat yang diriwayatkan dari Umar bin al-Khaththab yang berbeda dalam masalah ini.

Menurut Malik dan para pengikutnya, apabila penerima barang titipan mengingkari telah menerima barang tersebut, maka pengakuan orang yang dititipi bahwa ia telah menyerahkan barang tersebut tidak dapat dibenarkan kecuali ada saksi. Jika orang yang dititipi itu mengaku telah menyerahkan barang kepada orang yang diperintahkan oleh pemilik barang untuk menerima penyerahan, maka menurut Abu Hanifah, yang dipegangi ialah pengakuan orang yang dititipi dibarengi dengan sumpahnya.

Jumhur fuqaha berpendapat bahwa apabila orang yang menitipkan suatu titipan dengan mempersyaratkan jaminan (tanggungan), maka tidak perlu dijamin. Sedang fuqaha lainnya berpendapat perlu dijamin.

Kesimpulannya, seluruh fuqaha sependapat bahwa tidak ada tanggungan atas pemilik titipan (orang yang dititipi) kecuali jika ia

melakukan kesalahan. Hanya saja, mereka masih berselisih pendapat tentang hal-hal mana yang dianggap sebagai kesalahan dan yang tidak.

2.12 Wadi’ah yad-Amanah Berubah Menjadi Wadi’ah yad-Dhamanah

Kemungkinan perubahan sifat amanat berubah menjadi wadi’ah yang bersifat dhamanah (ganti rugi). Yaitu kemungkinan-kemungkinan

tersebut adalah87:

a) Barang itu tidak dipelihara oleh orang yang dititipi. Dengan demikian

halnya apabila ada orang lain yang akan merusaknya, tetapi dia tidak

mempertahankannya, sedangkan dia mampu mengatasi

(mencegahnya).

b) Barang titipan itu dimanfaatkan oleh orang yang dititipi, kemudian

barang itu rusak atau hilang. Sedangkan barang titipan seharusnya

dipelihara, bukan dimanfaatkan.

c) Orang yang dititipi mengingkari ada barang titipan kepadanya. Oleh sebab itu, sebaiknya dalam akad wadi’ah disebutkan jenis barangnya

dan jumlahnya ataupun sifat-sifat lain, sehingga apabila terjadi

keingkaran dapat ditunjukkan buktinya.

d) Orang yang menerima titipan barang itu, mencampuradukkan dengan barang pribadinya sehingga sekiranya ada yang rusak atau hilang,

maka sukar untuk menentukannya, apakah barangnya sendiri yang

rusak (hilang) atau barang titipan itu.

e) Orang yang menerima titipan itu tidak menepati syarat-syarat yang dikemukakan oleh penitip barang itu, seperti tempat penyimpanan dan

syarat-syarat lainnya.

2.13 Menanggung Risiko88

Pihak yang menerima titipan tidak mesti mengganti kerusakan

87 M. Ali Hasan. Berbagai Macam Transaksi dalam Islam (Fiqh mu’amalat), (Jakarta: Rajawali Pers, 2003) hal. 249

88 Diadaptasi dari 'Abdul 'Azhim bin Badawi al-Khalafi, Al-Wajiz Fi Fiqhis Sunnah Wal Kitabil 'Aziz, atau Al-Wajiz Ensiklopedi Fikih Islam dalam Al-Qur'an dan As-Sunnah