O

U

T

L

I

N

E

1. Dasar perhitungan depresiasi2. Metode-metode depresiasi

1. Metode garis lurus (Straight Line/SL)

2. Metode jumlah digit tahun (Sum of Year Digit/ SOYD)

3. Metode keseimbangan menurun (Declining Balance/DB)

4. Metode dana sinking (Sinking Fund/SF)

DEPRESIASI

Faktor - faktor penyebab:

• Kerusakan fisik akibat pemakaian alat atau properti tersebut • Kebutuhan produksi atau jasa yang lebih baru dan lebih besar • Penurunan kebutuhan produksi atau jasa

Harus digunakan untuk keperluan bisnis atau memperoleh penghasilan

Umur ekonomis bisa dihitung

Umur ekonomis lebih dari

DASAR PERHITUNGAN DEPRESIASI

1 • Ongkos awal (biaya pertama aset) à P

2 • Umur ekonomis (perkiraan masa manfaat aset) à N

3 • Perkiraan nilai sisa dari properti tersebut à S

4

• Nilai sisa adalah perkiraan suatu aset pada akhir umur depresiasinya Nilai sisa = nilai jual – ongkos pemindahan

5 • Beban depresiasi selama tahun t à Dt

6

• Nilai buku (book value) pada akhir tahun ke-t à BVt

Metode garis lurus (Straight Line/SL)

Metode jumlah digit tahun (Sum of Year Digit/SOYD)

Metode keseimbangan menurun (Declining Balance/DB)

METODE GARIS LURUS

Asumsi: berkurangnya nilai suatu aset linier (proporsional) terhadap waktu atau umur aset tersebut

Perhitungan cukup sederhana

Keterangan :

Dt = besarnya depresiasi pada tahun ke-t P = ongkos awal dari aset yang bersangkutan S = nilai sisa dari aset tersebut

N = masa pakai (umur) dari aset tersebut dinyatakan dalam tahun

N

S

P

D

t

−

METODE GARIS LURUS

Karena aset depresiasi dengan jumlah yang sama tiap tahun maka aset tersebut dikurangi dengan besarnya depresiasi tahunan dikalikan t, atau:

Tingkat Depresiasi

t

t

P

tD

BV

=

−

t

N

S

P

P

⎥⎦

⎤

⎢⎣

⎡ −

−

=

N

CONTOH (1)

Sebuah perusahaan membeli alat transportasi dengan harga Rp. 38 juta. Biaya pengiriman dan uji coba besarnya adalah Rp. 1 juta. Masa pakai alat ini adalah 6 tahun dengan perkiraan nilai sisa sebesar Rp. 3 juta. Gunakan metode depresiasi garis lurus untuk menghitung:

a. Nilai awal dari alat tersebut b. Besarnya depresiasi tiap tahun

c. Nilai buku alat pada akhir tahun ke dua dan ke lima

PENYELESAIAN (1)

a. Nilai awal = harga + (biaya kirim & uji coba)

P = Rp. 38 juta + Rp. 1 juta = Rp. 39 juta

b. Besarnya depresiasi tiap tahun

c. Nilai buku pada akhir tahun kedua

Nilai buku pada akhir tahun kelima

d. Tabel jadwal depresiasi

Tahun (t)

Depresiasi pada tahun t

Nilai buku akhir tahun ke-t

METODE JUMLAH DIGIT TAHUN

Metode ini membebankan depresiasi lebih besar pada tahun-tahun awal dan semakin kecil untuk tahun-tahun berikutnya

Besarnya depresiasi tiap tahun:

Dimana:

METODE JUMLAH DIGIT TAHUN

Besarnya SOYD, dari aset yang umurnya N tahun:

Misalkan sebuah aset umur ekonomisnya 6 tahun maka SOYD = 1 + 2 + 3 + 4 + 5 + 6 = 21 atau 6x7/2 = 21

Nilai buku pada tahun ke-t:

Tingkat depresiasi pada tahun ke-t:

CONTOH (2)

Sebuah perusahaan membeli alat transportasi dengan harga Rp. 38 juta. Biaya pengiriman dan uji coba besarnya adalah Rp. 1 juta. Masa pakai alat ini adalah 6 tahun dengan perkiraan nilai sisa sebesar Rp. 3 juta.

Gunakan metode depresiasi SOYD untuk menghitung besarnya depresiasi dan nilai buku tiap tahun.

Plot juga besarnya nilai buku terhadap umur peralatan tersebut

Nilai awal = harga + (biaya pengiriman dan uji coba)

PENYELESAIAN (2)

Cara 1

Jumlah digit tahun (SOYD) = 1+2+3+4+5+6 = 21

Besarnya depresiasi tahun pertama:

Perhitungan dilakukan sampai D6

METODE JUMLAH DIGIT TAHUN: CONTOH

depresiasi pada tahun t

0

nilai buku akhir tahun ke-t

METODE KESEIMBANGAN MENURUN

Menyusutkan nilai suatu aset lebih cepat pada tahun-tahun awal dan secara progresif menurun pada tahun-tahun berikutnya

Bisa digunakan bila umur aset > 3 tahun

Beban depresiasi tahun ke-t:

Dimana

§ d = tingkat depresiasi yang ditetapkan

§ Maksimum = 200% dari tingkat depresiasi garis lurus = 2/N à double declining balance

§ Dapat dinyatakan sebagai d = k/N, maksimum k = 2

§ BV = nilai buku aset pada akhir tahun sebelumnya (t-1)

1

−

=

tt

dBV

METODE KESEIMBANGAN MENURUN

dengan suatu nilai (F) setelah t tahun dimana:Tingkat depresiasi pada saat t:

CONTOH (3)

Sebuah perusahaan membeli alat transportasi dengan harga Rp. 38 juta. Biaya pengiriman dan uji coba besarnya adalah Rp. 1 juta. Masa pakai alat ini adalah 6 tahun dengan perkiraan nilai sisa sebesar Rp. 3 juta.

Nilai awal = harga + (biaya pengiriman dan uji coba)

P = Rp. 38 juta + Rp. 1 juta = Rp. 39 juta

PENYELESAIAN (3)

Double Declining Balance

3

Depresiasi pada tahun pertama

13

Depresiasi pada tahun ke-2

( )

Depresiasi pada tahun ke-3

PENYELESAIAN (3)

Nilai buku pada akhir tahun pertama

26

Nilai buku pada akhir tahun ketiga

(

)

Tahun (t) nilai buku akhir tahun ke-t

0 39

depresiasi pada tahun t

PENYELESAIAN (3)

Nilai buku akhir tahun ke-6 = 3,424 juta

Nilai buku akhir tahun ke-6 yang diharapkan = 3 juta

Penyesuaian:

D

Ndisesuaikan

= D

N+ (BV

N– BV

Ndiharapkan)

D

6disesuaikan

= D

6+ (BV

6– BV

6diharapkan)

= 1,712 + (3,424 – 3)

= 1,712 + 0,424

METODE DEPRESIASI SINKING FUND

Penurunan nilai suatu aset semakin cepat dari suatu saat ke saat berikutnya à

konsep nilai waktu dari uang

Besarnya depresiasi lebih kecil di tahun awal à tidak menguntungkan bila

ditinjau dari sudut pajak yang harus ditanggung perusahaan

Besarnya nilai patokan depresiasi akan didepresiasi (P-S) selama N periode ke nilai seragam tahunan dengan bunga i%, menjadi:

A = (P-S) (A/F, i%, n)

Besarnya depresiasi pada tahun pertama =A, pada thn kedua =A(1+i) dan pada

tahun ke t = A(1+i)t-1 atau sama dengan A(F/P,i%,t-1). Sehingga depresiasi

tahun ke-t:

Dt = (P-S) (A/F, i%, n) (F/P, i%, t-1)

t 1

t

t BV BV

D = −

METODE DEPRESIASI SINKING FUND

Nilai buku pada periode t adalah nilai awal aset tersebut setelah dikurangi akumulasi nilai patokan depresiasi maupun bunga

t)

i,

n)(F/A,

i,

S)(A/F,

-P

(

P

BV

atau

t)

i,

A(F/A,

P

BV

t t

−

=

−

CONTOH (4)

Sebuah perusahaan membeli alat transportasi dengan

harga Rp. 38 juta. Biaya pengiriman dan uji coba

besarnya adalah Rp. 1 juta. Masa pakai alat ini adalah

6 tahun dengan perkiraan nilai sisa sebesar Rp. 3

juta.

Nilai awal = harga + (biaya pengiriman dan uji coba)

P = Rp. 38 juta + Rp. 1 juta = Rp. 39 juta

PENYELESAIAN (4)

Nilai depresiasi dasar: A = (P-S)(A/F, i, n)

= (Rp. 39 juta – Rp. 3 juta)(A/F, 12%, 6) = Rp. 36 juta (0,12323)

= Rp. 4,436 juta

Besarnya depresiasi pada tahun pertama: Dt = (P-S) (A/F, i, n) (F/P, i, t-1)

D1 = Rp. 36 juta (A/F, 12%, 6)(F/P, 12%, 0) = Rp. 36 juta (0,12323) (1)

PENYELESAIAN (4)

Nilai buku pada akhir tahun pertama: BVt= P – A(F/A, i, t)

BV1= Rp. 39 juta – Rp. 4,436 (F/A, 12%, 1) = Rp. 39 juta – Rp. 4,436 (1)

= Rp. 34,564 juta

n = 6 tahun

P = 39 juta

S = 3 juta

i = 12%

A = 4,436

Akhir Tahun

Depresiasi Akhir Tahun (Juta)

Nilai Buku Akhir Tahun (Juta)

0 0 39

1 4,436 34,564

2 4,968 29,596

3 5,565 24,031

4 6,232 17,799

5 6,890 10,819

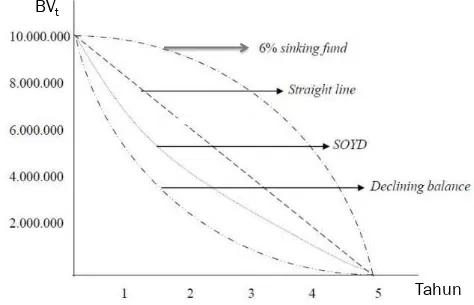

GRAFIK PERBANDINGAN METODE DEPRESIASI

METODE DEPRESIASI UNIT PRODUKSI

Metode ini didasarkan atas unit produksi atau unit output dari aset atau properti tersebut.

Unit produksi pada prinsipnya dinyatakan berdasarkan:

§ Output produksi, volume material yang dipindahkan dibanding dengan total keseluruhan material selama masa pakai alat

§ Hari operasi, jumlah hari operasi dibanding ekspektasi total hari operasi masa pakai

METODE DEPRESIASI UNIT PRODUKSI

Beban Depresiasi

Keterangan :

Ut : jumlah unit produksi aset tahun ke-t U : total unit produksi selama masa pakai

Nilai buku akhir tahun ke-t

(

)

U

U

S

P

D

tt

=

−

)

...

(

1 2 tt

U

U

U

U

S

P

P

BV

+

+

+

⎥⎦

⎤

⎢⎣

⎡ −

−

CONTOH (5)

Sebuah alat pemecah batu dibeli dengan harga Rp.12 juta dengan perkiraan umur 5 tahun dan nilai sisa Rp.2 juta pada akhir umurnya. Pemecah batu ini akan digunakan dalam pembangunan sebuah dam yang diperkirakan berlangsung selama 5 tahun. Dengan menyesuaikan jadwal pembangunan dam, pekerjaan yang ditangani oleh alat ini adalah dalam 5 tahun berurut-urut adalah 8000, 12000, 18000, 8000, 4000 (dalam meter kubik). Tentukan beban depresiasi dan nilai buku tiap tahun.

Total Unit Produksi selama 5 tahun:

U = 8000 + 12000 +…+ 4000 = 50000

Nilai yang terdepresiasi

P-S = Rp.12juta - Rp.2 juta

PENYELESAIAN (5)

D1 = 8000/50000 x (10juta) = 1,6 juta D2 = 12000 /50000 x (10juta) = 2,4 juta D3 = 18000 /50000 x (10juta) = 3,6 juta D4 = 8000 /50000 x (10juta) = 1,6 juta D5 = 4000 /50000 x (10juta) = 0,8 juta

(

)

U U S P

D t

t = − t (U1 U2 ... Ut)

U S P P

BV + + +

⎥⎦ ⎤ ⎢⎣

⎡ − −

=