EVALUASI PROYEK REVITALISASI PASAR TAWANGMANGU KABUPATEN KARANGANYAR

Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan

Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Oleh :

Bramasto Budi Santoso F.0106023

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul :

EVALUASI PROYEK REVITALISASI PASAR TAWANGMANGU KABUPATEN KARANGANYAR

Pembimbing I

Siti Aisyah Tri Rahayu, S.E., M.Si. NIP. 19680927 199702 2 001

Surakarta, Juni 2010 Disetujui dan Diterima oleh

Pembimbing II

HALAMAN PENGESAHAN

Telah disetujui dan diterima dengan baik oleh tim Penguji Skripsi Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Sebelas Maret Surakarta, guna melengkapi tugas-tugas dan syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Universitas Sebelas Maret Surakarta.

Surakarta, Juli 2010

Tim Penguji Skripsi :

1. Drs. BRM. Bambang Irawan, M.Si. Ketua ( )

NIP. 19670523 199403 1002

2. Siti Aisyah Tri Rahayu, S.E., M.Si. Pembimbing I ( ) NIP. 19680927 199702 2 001

3. Malik Cahyadin, S.E., M.Si. Sekretaris ( )

MOTTO

“Dengan menyebut nama Allah Yang Maha Pemurah lagi Maha Penyayang” (Al-Faatihah: 1).

“Karena sesunggunhnya sesudah kesulitan itu ada kemudahan” (Alam Nasyrah: 5).

“Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain”

(Alam Nasyrah: 7).

“ Kita kan terus berlari, tak kan berhenti disini, marilah meraih mimpi, hingga nafas telah berhenti ”

PERSEMBAHAN

Karya ini kupersembahkan

untuk Allah SWT Yang Maha Pengasih dan Maha Penyayang

Karya ini kuhadiahkan untuk : 1. Ayah dan Ibuku Tercinta

KATA PENGANTAR

Segala puji bagi Allah SWT, yang telah melimpahkan rahmat, dan karunia-Nya, sehingga dengan kemampuan yang ada, akhirnya penulis dapat menyelesaikan penyusunan skripsi dengan judul “EVALUASI PROYEK

REVITALISASI PASAR TAWANGMANGU KABUPATEN

KARANGANYAR”.

Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Ekonomi Pembangunan Universitas Sebelas Maret Surakarta. Penulis menyadari bahwa tanpa bantuan, bimbingan serta kerja sama yang baik dari berbagai pihak tidak bisa mewujudkan skripsi ini. Maka dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Siti Aisyah Tri Rahayu, S.E., M.Si dan Malik Cahyadin, S.E., M.Si selaku pembimbing skripsi yang dengan sabar telah membimbing dan memberikan pengarahan sehingga penulis dapat menyelesaikan penulisan skripsi ini dan semoga Allah SWT membalasnya dan memberikan kemuliaan kepadanya. 2. Prof. Dr. Bambang Sutopo, M.Com., Ak. selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

3. Drs. Kresno Sarosa Pribadi, M.Si. selaku Ketua Jurusan Ekonomi Pembangunan.

5. Seluruh Dosen Fakultas Ekonomi yang tidak dapat penulis sebutkan satu persatu, terima kasih atas ilmu yang diberikan dan bimbingannya.

6. Seluruh Staf Karyawan Fakultas Ekonomi Universitas Sebelas Maret, terima kasih atas bantuan dan kerjasamanya.

7. Ayah dan Ibuku yang selalu senantiasa memberikan dorongan, nasehat, doanya kepada penulis, sehingga penulis dapat menyelesaikan penulisan skripsi ini. Kakak Agus dan adikku Ali yang tiada henti-hentinya memberikan dorongan, supaya penulisan skripsi ini cepat diselesaikan. Karena perjuangan belum berakhir, masih ada dunia kerja yang harus aku jalani..

8. Teman-teman EP angkatan 2006, kakak angkatan 2004, 2005 serta adik angkatan 2007 dan 2008 dan semua sahabat-sahabatku, terima kasih atas segala bantuan dan dukungannya.

9. Semua pihak yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis sangat mengharapkan saran dan kritik yang membangun dalam rangka kesempurnaan skripsi ini. Semoga skripsi ini dapat memberi manfaat dan sumbangan pikiran untuk perbaikan di masa yang akan datang.

Surakarta, Juni 2010

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II. TINJAUAN PUSTAKA... 9

1 Pengertian Pasar ... 9

2 Pengertian Retribusi ... 11

3 Pengertian Revitalisasi ... 11

4 Pengertian Proyek ... 12

5 Pengertian Evaluasi Proyek ... 18

6 Maksud dan Tujuan Evaluasi Proyek ... 20

7 Analisis Ekonomi dan Finansial ... 22

8 Analisis Biaya dan Manfaat ... 24

9 Manfaat Proyek ... 26

10 Biaya Proyek ... 28

11 Kriteria Investasi ... 32

-Internal Rate of Return (IRR) ... 33

-Benefit-Cost Ratio (B/C Ratio) ... 34

-Profitability Ratio (PV/K) ... 35

-Payback Period ... 36

12 Penelitian Terdahulu ... 37

13 Kerangka Pemikiran ... 38

BAB III. METODE PENELITIAN ... 40

A. Ruang Lingkup Penelitian... 40

B. Jenis dan Sumber Data... 40

C. Teknik Pengambilan Sampel ... 41

D. Definisi Operasional Variabel ... 42

- Capital (Modal) ... 42

-Benefit (Manfaat) ... 42

-Cost (Biaya) ... 42

-Social Discount Rate (Tingkat Suku Bunga) ... 42

E. Alat Analisis Data ... 43

-Net Present Value (NPV) ... 43

-Internal Rate of Return (IRR) ... 43

-Benefit-Cost Ratio (B/C Ratio) ... 44

-Profitability Ratio (PV/K) ... 45

-Payback Period ... 45

BAB IV. ANALISIS DATA DAN PEMBAHASAN... 47

A. Gambaran Umum Wilayah Kabupaten Karanganyar ... 47

B. Diskripsi Lokasi ... 59

1. Latar Belakang Proyek ... 60

2. Maksud dan Tujuan Proyek ... 60

C. Data Umum Proyek ... 61

D. Analisis Data dan Pembahasan ... 62

2. Kriteria Investasi ... 75

3. Implementasi Ekonomi ... 97

BAB V. PENUTUP... 100

A. Kesimpulan ... 100

B. Saran... 103

DAFTAR TABEL

Tabel Halaman

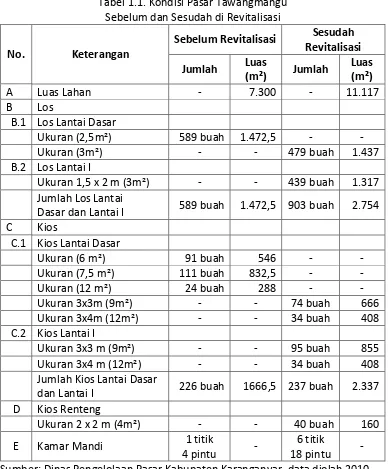

Tabel 1.1. Kondisi Pasar Tawangmangu

Sebelum dan Sesudah direvitalisasi ... 6 Tabel 2.1. Penelitian Terdahulu ... 37 Tabel 4.1. Luas Wilayah, Jumlah Penduduk

Kabupaten Karanganyar Menurut Kecamatan Tahun 2008... 48 Tabel 4.2. Pertumbuhan Penduduk Kabupaten Karanganyar

Tahun 2004 s/d 2008... 49 Tabel 4.3. Penduduk Menurut Kecamatan Kabupaten Karanganyar

Tahun 2008 ... 50 Tabel 4.4. Penduduk 10 Tahun ke atas menurut Mata Pencaharian

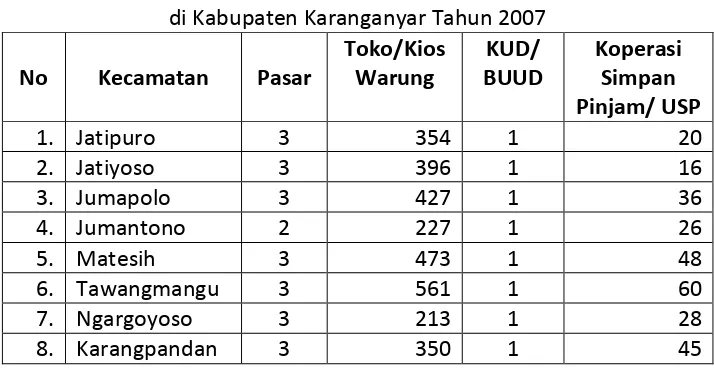

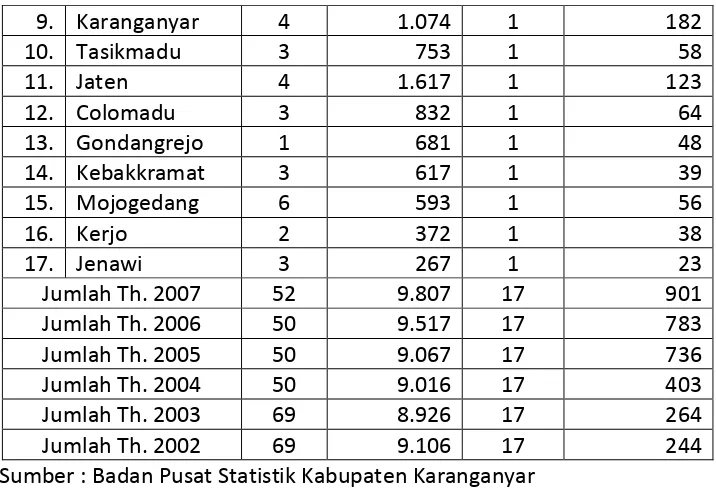

di Kabupaten Karanganyar Tahun 2007-2008 ... 51 Tabel 4.5. Banyaknya Fasilitas Perdagangan Menurut Kecamatan

di Kabupaten Karanganyar Tahun 2007 ... 57 Tabel 4.6. Produk Domestik Bruto Atas Dasar Harga Berlaku

Menurut Lapangan Usaha di Kabupaten Karanganyar

Tahun 2007-2008 (Jutaan Rupiah) ... 58 Tabel 4.7. Konstribusi Sektor-Sektor Ekonomi Terhadap

Pembentukan PDRB di Kabupaten Karanganyar

Tahun 2004 - 2008 (Persen) ... 58 Tabel 4.8. Inflasi di Kabupaten Karanganyar Tahun 2004 s/d 2008 ... 59 Tabel 4.9. Rekapitulasi Rencana Anggaran Biaya Pekerjaan:

Revitalisasi Pasar Tawangmangu Kabupaten Karanganyar …. 63 Tabel 4.10. Estimasi Harga Jual Kios dan Los

Pasar Wisata Tawangmangu ... 64 Tabel 4.11. Estimasi Penjualan Kios dan Los

Tabel 4.13. Biaya Pembelian Alat-alat Kebersihan

Pasar Wisata Tawangmangu Tahun 2009 ... 74 Tabel 4.14. Perhitungan Net Present Value (NPV) Proyek Publik ... 77 Tabel 4.15. Perhitungan Internal Rate of Return (IRR) Proyek Publik ... 79 Tabel 4.16. Perhitungan Benefit-Cost Ratio (B/C Ratio) Proyek Publik ... 81 Tabel 4.17. Perhitungan Profitability Ratio (PV/K) Proyek Publik ... 83 Tabel 4.18. Perhitungan Payback Period (PBP) Proyek Publik ... 85 Tabel 4.19. Perhitungan Net Present Value (NPV) Proyek Swasta ... 87 Tabel 4.20. Perhitungan Internal Rate of Return (IRR) Proyek Swasta .... 90 Tabel 4.21. Perhitungan Benefit-Cost Ratio (B/C Ratio) Proyek Swasta .. 92 Tabel 4.22. Perhitungan Profitability Ratio (PV/K) Proyek Swasta ... 94 Tabel 4.23. Perhitungan Payback Period (PBP) Proyek Swasta ... 96 Tabel 4.24. Jumlah Pedagang Pasar Wisata Tawangmangu

pada hari Biasa dan hari Pasaran ... 98 Tabel 4.25. Manfaat tidak langsung dari pendapatan

DAFTAR GAMBAR

Gambar Halaman

Gambar 2.1. Siklus Proyek ... 31 Gambar 2.2. Kerangka Pemikiran ... 38 Gambar 4.1. Estimasi Penjualan Kios & Los

Pasar Wisata Tawangmangu ... 67

ABSTRACT

The main purpose of this study is the first to find out whether Tawangmangu Market revitalization of economically profitable and feasible. The second objective to determine whether the initial investment can be paid off before the economic life of the project ended.

This study uses primary data and secondary data. The primary data obtained from interviews with traders around Tawangmangu Market. Secondary data obtained from DPP Karanganyar, Market Head Tawangmangu, Disperindagkop Karanganyar, District Office and BPS Karanganyar.

Based on data already collected, then compiled and sorted into the costs and benefits to ease the analysis of public project investment criteria, namely the Net Present Value (NPV), Internal Rate of Return (IRR), Benefit-Cost Ratio (B / C Ratio) , Profitability Ratio (PV / K) and Payback Period. A invetasi feasible if: NPV> 0, IRR> social discount rate, BCR> 1 and PV / K> 1.

Calculation results obtained from the analysis of public project investment criteria obtained results, NPV = - 17,097,503,448.37 <0, IRR = - 35.027% <13% (social discount rate), BCR = 0.36 <1 and PV / K = 0 , 32. Results payback period analysis of public projects show the project can not be paid back before the end of the project economic life of 32 years 5 months. The conclusion that can be drawn from this analysis is economically Tawangmangu Market Revitalization District Karanganyar not feasible.

Results of sensitivity test every assumption of the NPV can be concluded that the Tawangmangu Market Revitalization Project will be feasible and beneficial when the kiosks and stalls selling price increased to 177.9%. If the kiosks and stalls selling prices increased by 177.9%, those strategies become feasible and profitable to run because the NPV> 0 ie 278 827.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pemerintah Kabupaten Karanganyar telah merevitalisasi Pasar

Tradisional Tawangmangu menjadi Pasar Wisata Tawangmangu dimulai pada

tanggal 27 Juni 2008 dan selesai pada tanggal 21 Februari 2009. Pasar Wisata

Tawangmangu ini diresmikan oleh Presiden Republik Indonesia Susilo

Bambang Yudhoyono pada hari Minggu 8 Maret 2009. Menurut masyarakat

sekitar dan Pemerintah Kabupaten Karanganyar Pasar Wisata Tawangmangu

ini akan dijadikan sebuah ikon dari kabupaten Karanganyar. Dalam hal ini

peneliti belum tahu apakah revitalisasi Pasar Tawangmangu menguntungkan

dan layak atau tidak, maka peneliti akan menganalisis apakah proyek

revitalisasi Pasar Tawangmangu yang dilakukan oleh Pemerintah Kabupaten

Karanganyar layak dan menguntungkan atau tidak.

Pasar Tawangmangu direvitalisasi karena secara fisik pasar ini kumuh,

tidak beraturan, pengap (panas, kotor, becek), bongkar muat barang dan

parkir campur. Secara umum pasar tersebut sangat padat dan tidak dapat

menampung pedagang yang terus bertambah. Hal ini terlihat dengan adanya

banyaknya pedagang yang menempati los-los pasar serta pertumbuhan

memiliki letak yang strategis yaitu berdekatan dengan tempat rekreasi

Grojogan Sewu. Dengan banyaknya pengunjung wisata ke Grojogan Sewu

tiap tahunnya, diharapkan Pasar Tawangmangu ini nantinya juga akan ramai

oleh wisatawan.

Tabel 1.1. Kondisi Pasar Tawangmangu Sebelum dan Sesudah di Revitalisasi

Revitalisasi Pasar Tawangmangu oleh Pemerintah Kabupaten

Karanganyar ini salah satu progam revitalisasi pasar tradisonal yang telah

dirintis oleh pemerintah melalui Departemen Perdagangan ataupun

Kementrian Negara Urusan Koperasi dan Usaha Kecil Menengah sejak awal

tahun 2003. Progam revitalisasi pasar tradisional ini untuk mencegah

semakin sedikitnya pasar tradisoinal di Indonesia, dimana peraturan yang

mengatur tentang pasar tradisional adalah Peraturan Presiden No. 112 Tahun

2007 tentang Penataan dan Pembinaan Pasar Tradisional, Pusat Perbelanjaan

dan Toko Modern. Keluarnya peraturan ini dilatarbelakangi oleh makin

berkembangnya usaha perdagangan eceran dalam skala kecil dan menengah,

usaha perdagangan eceran modern dalam skala besar, maka pasar tradisional

perlu diberdayakan agar tumbuh dan berkembang serasi, saling memerluan,

saling memperkuat serta saling menguntungkan.

Menurut Deputi Bidang Pemasaran dan Jaringan Usaha Kementerian

Negara Koperasi dan UKM Ikhwan Asrin, membutuhkan dana minimal Rp.

540.000.000.000,00 untuk merevitalisasi sedikitnya satu pasar tradisional di

540 kabupaten atau kota seluruh Indonesia. Pelaksanaan revitalisasi akan

diterapkan secara bertahap dalam waktu maksimal lima tahun ke depan.

tetapi juga penataan dan pola pikir pengelolanya. Melalui pasar tradisional

yang dikelola koperasi, kita dapat dengan mudah menanggulangi kasus

barang kedaluarsa hingga memantau barang impor. Selain itu, revitalisasi

pasar tradisional diharapkan meningkatkan daya saing UKM menghadapi

ACFTA dan mampu mengefisienkan pengelolaan pasar dan menghemat APBD

karena pasar-pasar itu dikelola oleh koperasi yang anggotanya para pedagang

(http://pdfcontact.com/download/7428233/).

Revitalisasi pasar tradisional ditargetkan hingga lima tahun ke depan

minimal sebanyak 540 kabupaten/kota di seluruh Indonesia sudah memiliki 1

pasar yang direvitalisasi. Sebelumnya Kementerian Negara Koperasi dan UKM

(Kemeneg KUKM) telah merampungkan proyek pembangunan/fisik dalam

program revitalisasi pasar tradisional untuk sebanyak 90 titik yang tersebar di

puluhan kabupaten/kota seluruh Indonesia. Proyek itu bahkan menjadi salah

satu program 100 hari pertama pemerintahan Kabinet Indonesia Bersatu

ke-2. Revitalisasi pasar dilakukan dengan menggunakan dana stimulus

perekonomian 2009 sebesar Rp. 100.000.000,00, yang kemudian

dianggarkan untuk merevitalisasi 91 titik pasar tradisional

(http://pdfcontact.com/download/7428233/).

Menurut asosiasi pedagang pasar seluruh Indonesia tahun 2006,

jumlah pasar tradisional di Indonesia tercatat 13.650 unit yang menampung

12.600.000 pedagang. Apabila setiap pedagang mempunyai empat anggota

kehidupannya pada pasar tradisional, jumlah ini tidak termasuk konsumen

yang berbelanja di pasar tradisional. Setidaknya sampai saat ini keberadaan

pasar tradisional masih dibutuhkan sebagai penopang kehidupan sehari-hari

masyarakat (http://www.menlh.go.id/pasarberseri/Pasarberseri.pdf).

Dengan melihat kondisi tersebut sudah seharusnya progam revitalisasi pasar

tradisional tetap dijalankan oleh pemerintah untuk menghindari semakin

sedikitnya pasar tradisional di Indonesia.

Berdasarkan uraian diatas judul penelitian ini adalah “ EVALUASI

PROYEK REVITALISASI PASAR TAWANGMANGU KABUPATEN KARANGANYAR

”.

B. Rumusan Masalah

Dengan mengacu pada latar belakang diatas, maka permasalahan

penelitian ini adalah sebagai berikut:

1. Apakah investasi yang dilakukan untuk Revitalisasi Pasar Tawangmangu

secara ekonomi menguntungkan dan layak ?

2. Apakah investasi yang dilakukan untuk Revitalisasi Pasar Tawangmangu

dapat terbayar kembali sebelum umur ekonomis proyek berakhir dan

berapa lama Payback Periods-nya ?

Berdasarkan rumusan masalah di atas, maka tujuan diadakan

penelitian ini adalah:

1. Untuk menganalisis kelayakan investasi yang dilakukan untuk Revitalisasi

Pasar Tawangmangu secara ekonomi.

2. Untuk menghitung Payback Period investasi yang dilakukan untuk

Revitalisasi Pasar Tawangmangu.

D. Manfaat Penelitian

Manfaat yang ingin diperoleh dari penelitian ini, yaitu:

1. Bagi Pemerintah Daerah

Sebagai bahan pertimbangan bagi pengambilan keputusan, dalam hal ini

Kantor Dinas Pengelolaan Pasar (DPP) Karanganyar pada khususnya dan

Pemerintah Kabupaten Karanganyar pada umumnya.

2. Bagi Pemerintah Daerah, peneliti dan masyarakat.

Mengetahui tingkat keuntungan yang dapat dicapai melalui investasi

dalam suatu proyek khususnya revitalisasi Pasar Tradisional

Tawangmangu.

3. Bagi mahasiswa, peneliti dan akademisi.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Pasar

Pasar adalah sekumpulan pembeli dan penjual dari sebuah barang

atau jasa tertentu. Para pembeli sebagai sebuah kelompok menentukan

permintaan terhadap produk, dan para penjual sebagai kelompok

menentukan penawaran terhadap produk (Mankiw, 2000:75). Pasar

adalah area tempat jual beli barang dengan jumlah penjual lebih dari satu

baik yang disebut sebagai pusat perbelanjaan, pasar tradisional,

pertokoan, mall, plasa, pusat perdagangan maupun sebutan lainnya

Dalam Peraturan Daerah Kabupaten Karanganyar No. 10 Tahun

2006 Tentang Retribusi Pasar, fasilitas yang ada dalam pasar meliputi

kios, los, halaman pasar dan MCK. Berikut penjelasan mengenai fasilitas

yang disediakan oleh pasar di Kabupaten Karanganyar:

- Kios adalah bangunan di pasar yang beratap yang dipisahkan satu

dengan yang lainnya dengan pemisah baik permanen maupun

tidak dari mulai lantai sampai dengan dinding langit-langit yang

dipergunakan untuk usaha berjualan baik barang maupun jasa.

- Los adalah bangunan beratap didalam lingkungan pasar yang

berbentuk bangunan memanjang tanpa dilengkapi dinding

pemisah.

- Halaman pasar adalah tempat terbuka yang berada didalam pasar.

Pasar tradisional adalah pasar yang dibangun dan dikelola oleh

pemerintah, pemerintah daerah, swasta, Badan Usaha Milik Negara dan

Badan Usaha Milik Daerah termasuk kerjasama dengan tempat usaha

berupa toko, kios, los dan tenda yang dimiliki atau dikelola oleh pedagang

kecil, menengah, swadaya masyarakat atau koperasi dengan usaha skala

kecil, modal kecil, dan dengan proses jual beli barang dagangan melalui

tawar-menawar (Perpres No. 112 Tahun 2007 Pasal 1). Sedangkan

menurut Sinaga (2008) pasar tradisional adalah pasar yang dikelola secara

sederhana dengan bentuk fisiknya tradisional yang menerapkan sistem

adalah untuk melayani kebutuhan masyarakat baik di desa, kecamatan

dan lainnya. Pihak yang berjualan di pasar ini terdiri dari UKM dan

pedagang kaki lima. Harga di pasar tradisional ini mempunyai sifat yang

tidak pasti, oleh karena itu bisa dilakukan tawar-menawar.

Sementara itu, pasar modern adalah pasar yang dikelola dengan

manajemen modern, umumnya terdapat di kawasan perkotaan, sebagai

penyedia barang dan jasadengan mutu dan pelayanan yang baik kepada

konsumen (umumnya anggota masyarakat kelas menengah ke atas).

Pasar modern antara lain mall, supermarket, departement store,

shopping centre, waralaba, toko mini swalayan, pasar serba ada, toko

serba ada dan sebagainya (Sinaga, 2008).

2. Pengertian Retribusi

Retribusi pasar yang selanjutnya disebut retribusi adalah

pungutan daerah yang dikenakan pada pedagang yang memanfaatkan

fasilitas pasar. Retribusi pasar ini meliputi: retribusi izin mendirikan kios

swadaya, retribusi izin penempatan fasilitas pasar, retribusi daftar ulang

izin penempatan kios, retribusi sewa fasilitas pasar, retribusi harian,

retribusi bongkar muat, retribusi balik nama izin penempatan fasilitas

pasar, retribusi pemberian hak sewa, retribusi pemakaian MCK, retribusi

berada di kabupaten Karanganyar diatur dalam Peraturan Daerah

Kabupaten Karanganyar No. 10 Tahun 2006.

Retribusi kebersihan adalah pembayaran atas jasa pelayanan

persampahan atau kebersihan yang khusus disediakan dan atau diberikan

oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Retribusi kebersihan ini diatur dalam Peraturan Daerah Kabupaten

Karanganyar No. 10 Tahun 2002.

3. Pengertian Revitalisasi

Menurut Kamus Besar Bahasa Indonesia (Moeliono, 2007: 954)

revitalisasi adalah proses, cara, perbuatan menghidupkan atau

menggiatkan kembali. Revitalisasi arti harfiahnya adalah menghidupkan

kembali, maknanya bukan sekedar mengadakan atau mengaktifkan

kembali apa yang sebelumnya pernah ada, tetapi menyempurnakan

strukturnya, mekanisme kerjanya, dan menyesuaikan dengan kondisi

baru, semangatnya dan komitmennya. Asumsi dasar revitalisasi pasar

bahwa pasar tradisional harus diubah menjadi menjadi modern agar

mampu bersaing dengan pasar-pasar modern

(http://primatani.litbang.deptan.go.id/file/materi/pelepasan/rppk_kapusl

uh.pdf).

Pengertian proyek menyangkut proyek mikro dalam arti dari segi

ekonomi perusahaan yang bertujuan mencari laba maupun proyek makro

dalam arti menyangkut kepentingan umum dan ataupun proyek

pemerintah. Proyek adalah setiap usaha yang direncanakan sebelumnya

yang memerlukan sejumlah pembiayaan serta penggunaan masukan lain

yang ditujukan untuk mencapai tujuan tertentu dan dilaksanakan dalam

waktu tertentu pula (Soetrisno, 1985:3).

Proyek mikro adalah proyek yang menghasilkan barang-barang

dan atau jasa privat atau perorangan. Barang privat, barang swasta

(private goods) adalah barang-barang yang dapat diperjual-belikan

dipasar. Barang swasta mempunyai sifat excludability dan rival

consumption. Barang mempunyai sifat excludability atau dapat

dikecualikan adalah barang-barang dimana apabila seseorang tidak

membeli dapat dikecualikan atau tidak dapat menikmati barang tersebut.

Barang swasta mempunyai sifat rival consumption berarti apabila telah

dikonsumsi atau dinikmati oleh seseorang atau beberapa orang tertentu

maka tidak dapat dinikmati oleh orang lain (Soetrisno, 1985:49).

Sebaliknya proyek makro adalah proyek yang tidak menghasilkan

barang-barang swasta melainkan menghasilkan barang-barang publik

(public goods) seperti jalan, keamanan taman kota, nilai uang yang stabil,

goods, collective goods karena secara sosial kolektif dapat dimiliki

bersama (Soetrisno, 1985:50).

Beberapa jenis barang sangat dibutuhkan oleh masyarakat, akan

tetapi tidak seorangpun yang bersedia menghasilkannya atau mungkin

dihasilkan oleh pihak swasta akan tetapi dalam jumlah yang terbatas,

misalnya pertahanan dan peradilan. Jenis barang tersebut dinamakan

barang publik murni yang mempunyai dua karakteristik utama, yaitu

penggunaannya tidak bersaingan (nonrivaly) dan tidak dapat diterapkan

prinsip pengecualian (non excludability). Oleh karena pihak swasta tidak

mau menghasilkan barang publik murni, maka pemerintahlah yang harus

menghasilkannya agar kesejahteraan seluruh masyarakat dapat

ditingkatkan (Mangkoesoebroto, 1995:42).

- Teori Pigou

Pigou berpendapat bahwa barang publik harus disediakan

sampai suatu tingkat dimana kepuasan marginal akan barang publik

sama dengan ketidakpuasan marginal akan pajak yang dipungut untuk

membiayai progam-progam pemerintah atau untuk menyediakan

barang publik. Kelemahan teori Pigou adalah didasarkan pada rasa

ketidakpuasan marginal masayarakat dalam membayar pajak dan rasa

kepuasan marginal akan barang publik, sedangkan kepuasan dan

tidakpuasan adalah sesuatu yang tidak dapat diukur secara kuantitatif

- Teori Bowen

Bowen mengemukakan suatu teori mengenai penyediaan

barang-barang publik dan teori didasarkan pada teori harga seperti

halnya pada penentuan harga pada barang-barang swasta. Bowen

mendedinisikan barang publik sebagai barang dimana pengecualian

tidak dapat ditetapkan. Sekali barang publik sudah tersedia maka

tidak ada seseorang yang dapat dikecualikan dari manfaat barang

tersebut. Jumlah barang publik yang dikonsumsi A sama dengan

jumlah barang yang dikonsumsi oleh individu B, atau Ya = Yb. Jadi

menurut Bowen perbedaan antara barang swasta dan barang publik

adalah (Mangkoesoebroto, 1995:66-69):

Barang Swasta Barang Publik

Harga P = Pa = Pb P = Pa + Pb

Jumlah barang X = Xa + Xb P = Pa = Pb

Keterangan, P: harga barang, X: Jumlah barang swasta yang

dihasilkan, G: Jumlah barang publik yang dihasilkan, a dan b: Individu

A dan B.

Sedangkan menurut Pudjosumantro (1995:9) proyek merupakan

suatu rangkaian aktivitas (activities) yang dapat direncanakan, yang di

dalamnya menggunakan sumber-sumber (inputs), misalnya: uang dan

di masa yang akan datang. Aktivitas proyek ini mempunyai saat mulai

(starting point) dan saat berakhir (ending point).

Proyek merupakan kegiatan-kegiatan yang dapat direncanakan

dan dilaksanakan dalam satu bentuk kesatuan dengan mempergunakan

sumber-sumber untuk mendapatkan manfaat (benefit). Kegiatan-kegiatan

tersebut dapat berupa investasi baru seperti pembangunan pabrik,

pembuatan jalan raya atau kereta api, irigasi, bendungan, perkebunan,

pembukaan hutan, pendirian gedung-gedung sekolah atau rumah sakit,

survai atau penelitian, perluasan atau perbaikan progam-progam yang

sedang berjalan dan sebagainya. Suatu proyek dapat diselenggarakan

oleh instansi pemerintah, badan-badan swasta, atau organisasi-organisasi

sosial maupun oleh perorangan (Gray, 2005:1).

Sumber-sumber yang dipergunakan dalam pelaksanaan proyek

dapat berbentuk barang-barang modal, tanah, bahan-bahan setengah

jadi, bahan-bahan mentah, tenaga kerja dan waktu. Sumber-sumber

tersebut, sebagian atau seluruhnya dapat dianggap sebagai barang atau

jasa konsumsi yang dikorbankan dari penggunaan masa sekarang untuk

memperoleh manfaat (benefit) yang lebih besar di masa yang akan

datang (Gray, 2005:1).

Siklus suatu proyek dimulai dengan adanya suatu gagasan

pengusulan yang umumnya bersumber dari para pemimpin masyarakat

progam-Identifikasi I

Formulasi II Evaluasi

VI

Operasi V

Implementasi IV

Analisa III

progam yang telah ada. Setelah itu, perlu diteliti terlebih dulu apa yang

menjadi motivasinya. Motivasi gagasan pengusulan suatu proyek

biasanya dapat dibagi dalam dua kelompok, yaitu (Gray, 2005:2):

1. Gagasan yang memotivasinya untuk mendapatkan keuntungan dari

suatu investasi bagi investor.

2. Gagasan yang memotivasinya untuk manfaat atau keguanaan bagi

masyarakat banyak.

Kemudian dari gagasan tersebut, setiap proyek pasti akan melalui

enam tahap, yaitu (Gray, 2005:2-4):

Gambar 2.1. Siklus Proyek

Siklus proyek

I. Identifikasi, yaitu menentukan calon-calon proyek yang perlu

dipertimbangkan untuk dilaksanakan. Beberapa pertanyaan

penting yang perlu ditanyakan menyangkut perlu tidaknya

gagasan proyek diteliti lebih lanjut adalah sebagai berikut:

- Apakah proyek termasuk dalam sektor yang diprioritaskan?

- Apakah proyek secara garis besar akan menguntungkan?

- Adakah bantuan dari pemerintah bagi jenis proyek tersebut?

II. Formulasi, yaitu mengadakan persiapan dengan melakukan

prastudi kelayakan dengan meneliti sejauh mana calon-calon

proyek tersebut dapat dilaksanakan menurut aspek-aspek teknis,

institusional, dan “eksternalitas”.

III. Analisa, yaitu mengadakan evaluasi terhadap laporan-laporan

studi kelayakan yang ada. Studi kelayakan proyek tadi dianalisis

untuk memilih yang terbaik di antara berbagai alternatif proyek

yang ada, berdasarkan suatu ukuran tertentu.

IV. Implementasi, adalah tahap pelaksanaan proyek tersebut.

Tanggung jawab utama dari para perencana serta penilai proyek

adalah mengadakan pengawasan terhadap pelaksanaan

pembangunan fisik proyek agar sesuai dengan final design-nya.

V. Operasi, yaitu operasi proyek. Perlu dipertimbangkan

VI. Evaluasi Hasil, yaitu evaluasi atas hasil-hasil pelaksanaan serta

operasi proyek berdasarkan laporan-laporan yang masuk pada

tahap-tahap sebelumnya dengan memperbandingkan antara apa

yang direncanakan dan hasil yang dicapai. Evaluasi ex post yaitu

setelah dan perihal pelaksanaan serta operasi proyek. Evaluasi ex

ante yang menyangkut keputusan tentang diterima tidaknya suatu

proyek untuk dilaksanakan nantinya.

5. Pengertian Evaluasi Proyek

Studi kelayakan (feasibility study) adalah suatu studi apabila suatu

proyek atau usaha dilakukan sekiranya nanti dapat berjalan dan

berkembang atau tidak. Studi kelayakan adalah suatu studi mengenai

segala macam persyaratan-persyaratan bagi berdiri dan berkembangnya

suatu usaha atau proyek. Apabila berdasarkan studi tersebut segala

persyaratan-persyaratan ternyata dapat diusahakan untuk terpenuhi

maka dikatakan bahwa usulan dan gagasan tentang proyek tersebut

dikatakan layak (feasible) akan tetapi apabila ternyata tidak terpenuhi

maka dikatakan tidak layak (not feasible) (Soetrisno, 1985:6).

Evaluasi berarti membandingkan antara sesuatu dengan suatu

atau beberapa standar. Standar ini lebih dikenal dengan istilah kriterium

atau kriteria. Kriterium apabila hanya ada satu dan kriteria apabila lebih

standar moral atau standar tentang baik dan buruk sesuatu perbuatan

manusia dan dapat pula bersifat kuantitatif atau menggunakan

angka-angka (Soetrisno, 1985:7).

Ada beberapa aspek persiapan atau perencanaan yang harus

diperhatikan pada setiap kegiatan proyek, yaitu (Pudjosumarto,

1995:10-11):

- Aspek Teknis

Yaitu aspek yang berhubungan dengan inputs dan outputs dari

barang-barang dan jasa-jasa yang akan digunakan serta dihasilkan di

dalam suatu kegiatan proyek.

- Aspek Managerial, Organisasi dan Institusi (Lembaga)

Yaitu aspek yang menyangkut kemampuan staf pelaksana

untuk melaksanakan administrasi dalam aktivitas besar dan

bagaimana hubungan antara administrasi proyek dengan lembaga

lainnya (misal dengan pihak pemerintah) dapat terlihat secara jelas.

- Aspek Sosial

Yaitu aspek yang menyangkut terhadap dampak (impact)

social yang disebabkan adanya penggunaan inputs dan outputs yang

akan dicapai suatu proyek.

Yaitu merupakan aspek utama yang akan menyangkut tentang

perbandingan antara pengeluaran uang dengan pemasukan uang

dalam suatu proyek.

- Aspek Ekonomis

Yaitu aspek yang akan menentukan tentang besar kecilnya

sumbangan suatu proyek terhadap pembangunan ekonomi secara

keseluruhan.

Analisis manfaat-biaya atau evaluasi proyek pada sektor publik

dimaksudkan untuk menyelesaikan masalah pengeluaran awal yang besar

yang perlu dilakukan, membandingkan dengan manfaat yang diperoleh

selama beberapa tahun mendatang. Bedanya analisis manfaat-biaya yang

dilakukan untuk sektor publik tidak terbatas pada lembaga atau badan

usaha namun dapat berdampak lebih luas. Misalnya saja proyek

transportasi, walau murah namun berakibat pula pada pencemaran

lingkungan (bising, udara kotor). Oleh karena itu, analisis manfaat-biaya

harus mempertimbangkan biaya lingkungan yang biasanya tidak

diperhatikan dalam perhitungan finansial yang dilakukan oleh badan

usaha swasta. Demikian pula bila muncul manfaat sosial, sulit dihitung

padahal perlu disediakan data nilai rupiah yang harus diperhitungkan

6. Maksud dan Tujuan Evaluasi Proyek

Maksud dari analisis proyek adalah untuk menganalis terhadap

suatu proyek tertentu, baik proyek yang akan dilaksanakan, sedang dan

selesai dilaksanakan untuk bahan perbaikan dan penilaian pelaksanaan

proyek tersebut. Hal ini perlu dilakukan karena di dalam pelaksanaan

suatu proyek akan menyangkut penggunaan sumber-sumber yang langka

(scarcity resources) (Pudojosumarto, 1995:9).

Tujuan analisis proyek adalah untuk (Gray, 2005:7):

a. Mengetahui tingkat keuntungan yang dapat dicapai melalui investasi

dalam suatu proyek.

b. Sejalan dengan (a), menghindari pemborosan sumber-sumber, yaitu

dengan menghindari pelaksanaan proyek yang tidak menguntungkan.

c. Mengadakan penilaian terhadap peluang investasi yang ada sehingga

dapat dipilih alternatif proyek yang paling menguntungkan.

d. Sejalan dengan (c), menentukan prioritas investasi.

Pada umumnya suatu studi kelayakan proyek akan menyangkut

tiga aspek, yaitu (Husnan, 2000:4-5):

a. Manfaat ekonomis proyek tersebut bagi proyek itu sendiri (sering juga

disebut sebagai manfaat finansial). Yang berarti apakah proyek itu

dipandang cukup menguntungkan apabila dibandingkan dengan risiko

b. Manfaat ekonomis proyek tersebut bagi negara tempat proyek itu

dilaksanakan (sering juga disebut sebagai manfaat ekonomi nasional).

Yang menunjukan manfaat proyek tersebut bagi ekonomi makro

suatu negara.

c. Manfaat sosial proyek tersebut bagi masyarakat sekitar proyek

tersebut. Ini merupakan studi yang relatif paling sulit untuk dilakukan.

7. Analisis Ekonomis dan Finansial

Analisa Ekonomis adalah analisa yang melihat suatu kegiatan

proyek dari sudut perekonomian secara keseluruhan. Dengan demikian

yang diperhatikan di dalam analisa ekonomis ini adalah hasil total atau

produktivitas suatu proyek untuk masyarakat atau perekonomian secara

keseluruhan. Hasil analisa ekonomis disebut dengan “the economic

returns”. Analisis Finansial adalah analisa yang melihat suatu proyek dari

sudut lembaga-lembaga atau badan-badan yang mempunyai kepentingan

langsung dalam proyek atau yang menginvestasikan modalnya ke dalam

proyek. Oleh karena itu hasil analisa ini disebut dengan “the private

returns” (Pudojosumarto, 1995:11).

Di bawah ini akan diberikan unsur-unsur yang berbeda di dalam

tinjauan aspek ekonomis maupun aspek finansial (Pudojosumarto,

1995:11-12).

a. Harga yang dipakai pedoman adalah harga bayangan (shadow

price).

b. Pembayaran pajak tidak dikurangkan dalam perhitungan

manfaat (benefit) dari suatu proyek.

c. Besarnya subsidi harus ditambahkan pada harga pasar

barang-barang inputs.

d. Besarnya bunga modal biasanya tidak dipisahkan atau

dikurangkan dari hasil kotor.

2) Analisa finansial

a. Harga yang dipakai pedoman adalah harga pasar (market

price).

b. Pembayaran pajak dianggap sebagai biaya di dalam proyek,

sehingga perlu diperhitungkan, atau dipakai untuk mengurangi

manfaat (benefits).

c. Besarnya subsidi yang diberikan dipakai sebagai mengurangi

atau akan meringankan biaya proyek, sehingga akan

mengurangi manfaat (benefits).

d. Di dalam pembayaran bunga modal di dalamanalisa ini

dibedakan sebagai berikut:

- bunga yang dibayarkan kepada orang-orang atau

lembaga-lembaga dari luar yang meminjamkan uangnya (kreditor)

(costs). Sedangkan bila terdapat pembayaran kembali

utang dari luar proyek, maka akan dikurangkan dari hasil

kotor sebelum diperoleh suatu arus manfaat (benefit).

- tetapi untuk bunga atas modal proyek, didalam hal ini

tidak dianggap sebagai biaya (cost).

Harga bayangan (Shadow price) merupakan suatu harga yang

nilainya tidak sama dengan harga pasar (bisa diatas atau di bawah harga

pasar), tetapi harga tersebut dianggap mencerminkan nilai sosial yang

sesungguhnya dari suatu barang atau jasa. Kadang-kadang shadow price

ini diterjemahkan sebagai harga bayangan (Pudjosumantro, 1995).

Apabila investasi proyek tersebut dibiayai dari dana pemerintah

dalam rangka peningkatan taraf hidup masyarakat, maka titik berat

analisis atau evaluasi adalah pada aspek sosial profitabilitas (social

profitability), yang menekankan sampai seseberapa jauh manfaat proyek

tersebut kepada perekonomian secara keseluruhan. Ini berarti,

seandainya suatu rencana investasi pemerintah, ditinjau dari segi

finansialnya menunjukan hasil analisis didasarkan pada perbandingan

manfaat (benefit) dan biaya (cost) adalah lebih kecil dari satu (B/C < 1),

tetapi jika ditinjau dari manfaat sosialnya akan memberikan pengaruh

positif terhadap peningkatan kesejahteraan masyarakat setempat

maupun kehidupan perekonomian secara keseluruhan, proyek tersebut

8. Analisis Biaya dan Manfaat

Inti evaluasi proyek adalah mengolah atau menganalisis data yang

telah dikumpulkan yang kemudian dievaluasi atau dicocokan serta

dibandingkan dengan kriteria tertentu seperti NPV dan IRR. Dalam

membandingkan data tersebut, yang dibandingkan adalah seluruh

biaya-biaya yang ditimbulkan oleh usulan proyek bersangkutan dengan seluruh

manfaat (benefit) yang akan diperoleh.

Pemerintah pada dasarnya berjalan melalui prosedur yang sama

dalam mengevaluasi proyek. Namun demikian, ada dua perbedaan

penting antara analisis biaya-manfaat publik dan swasta. Pertama,

konsekuensi dari proyek swasta yang menjadi perhatian adalah yang

mempengaruhi profitabilitas perusahaan, sedangkan proyek publik lebih

memperhatikan dengan berbagai konsekuensi yang jauh lebih luas.

Kedua, proyek swasta menggunakan harga pasar untuk mengevaluasi apa

yang telah dibayar untuk input dan apa yang diterima untuk output,

terdapat dua kasus di mana pemerintah tidak bisa menggunakan harga

pasar dalam mengevaluasi proyek (Stiglitz, 2000:274):

a. Ketika output dan input tidak dijual di pasar, harga pasar tidak ada.

Harga pasar tidak ada untuk udara bersih, untuk hidup disimpan, atau

b. Ketika terjadi kegagalan pasar, harga pasar tidak mewakili biaya

sebenarnya sosial suatu proyek marjinal atau manfaat. Harga

pemerintah untuk mengevaluasi proyek-proyek yang harus

mencerminkan kegagalan pasar.

Analisis biaya-manfaat publik berkaitan dengan mengembangkan

cara sistematis menganalisis biaya dan manfaat ketika harga pasar tidak

mencerminkan biaya dan manfaat sosial. Kita dapat melihat bagaimana

pemerintah menilai manfaat yang biasanya tidak menghasilkan uang

seperti nilai lingkungan, atau kehidupan dan bagaimana pemerintah

memasarkan nilai barang dan jasa apabila ada alasan untuk percaya

bahwa adanya kegagalan pasar, seperti pengangguran besar-besaran

yang mengakibatkan harga pasar tidak mencerminkan manfaat dan biaya

publik (Stiglitz, 2000:274).

Perbedaan utama antara analisis biaya manfaat publik dan swasta

adalah sebagai berikut (Stiglitz, 2000:274):

1. Analisis biaya-manfaat publik memperhitungkan berbagai dampak

yang lebih luas, bukan hanya keuntungan.

2. Dalam analisis biaya-manfaat publik, harga pasar mungkin tidak ada

untuk kebanyakan manfaat dan biaya, dan harga pasar mungkin tidak

dapat digunakan karena kegagalan pasar (harga pasar tidak

9. Manfaat Proyek

Manfaat (benefit) suatu proyek terdiri dari (Pudjosumarto,

1995:12-14):

1) Manfaat Langsung (Direct Benefit)

Adalah merupakan manfaat langsung dan terlihat jelas dari

hasil adanya suatu proyek. Manfaat ini bisa berupa :

a) Adanya kenaikan dalam nilai ouput fisik dengan adanya proyek.

b) Kenaikan nilai output karena adanya perbaikan kualitas.

c) Kenaikan nilai output karena perubahan lokasi dan waktu

penjualan.

d) Kenaikan nilai output karena perubahan bentuk (grading,

processing, dan perubahan bentuk yang lainnya).

e) Penurunan biaya karena adanya mekanisasi.

f) Penurunan biaya karena penurunan biaya pengangkutan.

g) Penurunan biaya karena terhindar dari biaya kerugian atau

kerusakan.

2) Manfaat Tidak Langsung (Indirect Benefit)

Adalah merupakan manfaat yang secara tidak langsung

ditimbulkan dengan adanya proyek. Manfaat ini biasanya akan

dirasakan oleh orang yang ada diluar proyek tersebut. Manfaat ini

bisa berupa:

b) Adanya skala ekonomis yang lebih besar.

c) Adanya dynamic secondary effect.

3) Intangible Benefit

Adalah suatu manfaat yang secara tidak langsung bisa

dinikmati oleh masyarakat, tetapi sulit diukur dalam bentuk uang.

Manfaat ini bisa berupa:

a) Adanya perbaikan lingkungan hidup.

b) Bertambahnya pemandangan baru disuatu tempat, seperti tempat

rekreasi.

c) Terciptanya distribusi pendapatan.

d) Ditingkatkannya sistem pertahanan nasional.

10.Biaya Proyek

Macam-macam biaya dalam suatu proyek adalah sebagai berikut

(Gray, 2005:15-18):

a. Modal

Modal adalah manfaat (benefit) yang dapat diperoleh bila

modal tersebut diinvestasikan dalam proyek marjinal.

b. Tanah

Adakalanya kita harus membeli atau menyewa sebidang tanah

untuk suatu proyek. Dalam hal ini, harga pembelian tanah dapat

tahun, sewa tersebut dianggap sebagai biaya yang perhitungannya

dilakukan setiap tahun.

c. Bahan-bahan Mentah dan Barang Setengah Jadi

Harga bayangan (shadow price) bahan-bahan mentah dan

barang setengah jadi yang digunakan dalam suatu proyek pada

dasarnya dinilai menurut social opportunity cost dari setiap unit

barang tersebut, yaitu manfaat (benefit) tiap-tiap barang itu dalam

alternatif penggunaan lain. Khususnya untuk barang-barang yang

dapat diperdagangkan di pasar dunia (tradeable goods--

barang-barang yang diimpor atau dapat diekspor), dipergunakan harga-harga

lepas pantai (border price) sebagai harha bayangan (shadow price),

yaitu harga-harga fob. untuk barang-barang yang dapat diekspor dan

harga-harga cif untuk barang-barang yang diimpor.

d. Tenaga Kerja

Dalam menentukan biaya tenaga kerja ini perlu dibedakan

tenaga kerja yang terdidik atau terlatih (skilled labour) dan tenaga

kerja yang tidak terlatih (unskilled labour), sebab yang biasa dinilai

dengan tingkat upah bayangan (shadow wage rate) adalah tenaga

kerja yang tidak terlatih. Banyak penilai proyek beranggapan bahwa

upah bayangan (shadow wage) tenaga tidak terdidik adalah nol. Ini

didasarkan pada asumsi bahwa proyek akan mengambil tenaga tak

dengan nol, atau dari desa-desa yang walaupun mereka tergolong

bekerja, produktivitas marjinal mereka di desa sama dengan nol.

Pengambilan beberapa orang desa untuk proyek, tidak

mengurangi produksi di desa, jadi socaial opportunity cost mereka

sama dengan nol. Namun, apabila diasumsikan opportunity cost

tenaga kerja tak terdidik dianggap tidak sama dengan nol, maka

pendapatan dan tingkat konsumsi tenaga kerja tak terdidik akan

bertambah. Pertambahan konsumsi ini mengurangi jumlah investasi

masyarakat. Dengan kata lain, tiap tenaga kerja tak terdidik yang

dipekerjakan di proyek mempunyai social opportunity cost paling

sedikit sama dengan benefit yang diperoleh seandainya pertambahan

konsumsi mereka tersebut diinvestasikan.

e. Pelunasan Utang dan Bunga

Terdapat dua jenis pinjaman. Pertama, pinjaman dalam negeri

dan pinjaman luar negeri melalui dana pemerintah yang

penggunaannya dipengaruhi oleh pemerintah setempat, termasuk

bantuan luar negari yang berasal dari sumber-sumber resmi, seperti

Bank Dunia, atau melalui perjanjian bilateral. Dana semacam ini dapat

diguanakan untuk berbagai alternatif proyek. Jadi, pengguanaan dana

opportunity cost di berbagai alternatif lain. Oleh sebab itu,

pengeluaran dana dari pinjaman dianggap sebagai investasi, artinya

bersifat biaya.

Kedua, terdapat pinjaman dari luar negeri yang

pengguanaanya teriakat kepada suatu proyek tertentu. Bila proyek

tersebut tidak jadi dilaksanakan, maka pinjaman dibatalkan. Jadi,

penggunaan dana pinjaman ini dalam proyek tersebut tidak

mengorbankan proyek-proyek lain. Dengan kata lain, saat investasi

dilakukan proyek tersebut, dana pinjaman tersebut tidak

menimbulkan social opportunity cost. Beban tersebut baru timbul

pada saat pengembalian pinjaman dan pembayaran bunganya. Oleh

karena itu, beban sosial pinjaman diperhitungkan bukan pada saat

investasi dilakukan, melainkan tiap-tiap tahun sepanjang pembayaran

pinjaman beserta bunganya. Dalam hal ini, pelunasan utang dan

bunga termasuk biaya proyek.

f. Penyusutan

Penyusutan adalah bagian dari manfaat (benefit) proyek yang

dicadangkan tiap-tiap tahun sepanjang umur ekonomis proyek

jumlah biaya modal. Tujuan penyisihan modal ini adalah untuk

mempertahankan tingkat investasi semula.

g. Sunk Cost

Sunk Cost adalah biaya yang sudah tertanam atau dikeluarkan

yang menyangkut proyek, sebelum keputusan untuk menjalankan

proyek itu diambil. Sunk Cost tidak termasuk dalam atau tidak

diperhitungkan sebagai biaya proyek.

h. Salvage value

Salvage value adalah nilai sisa dari modal investasi yang tidak

terpakai habis selama umur ekonomis proyek.

i. Negative Externalities

Negative Externalities sukar diukur dan dinilai dalam satuan

mata uang. Idealnya, akibat-akibat yang timbul sebagai negative

externalities ini, sepanjang dapat diukur dan dinilai, perlu dimasukkan

sebagai bagian dari biaya atau penurunan benefit proyek.

11.Kriteria Investasi

Investasi merupakan usaha menanamkan faktor-faktor produksi

sekali, atau perluasan proyek yang ada. Tujuan utama investasi adalah

memperoleh berbagai macam manfaat yang cukup layak di masa datang

(Sutojo, 1995:1).

Dalam analisis proyek terdapat beberapa kriteria yang sering

dipakai untuk menentukan diterima atau ditolaknya suatu usulan proyek,

atau untuk menentukan pilihan antara berbagai macam usulan proyek.

Kriteria ini dinamakan kriteria investasi. Beberapa kriteria investasi itu

adalah sebagai berikut (Gray, 2005:64-78):

a. Net Present Value (NPV)

Net Present Value (NPV) merupakan selisih antara benefit

(penerimaan) dengan cost (pengeluaran) yang telah

di-present-value-kan. Dalam mengkaji usulan suatu proyek dengan menggunakan

metode NPV apabila hasil yang didapat dari perhitungan

menggunakan metode ini positif (NPV ≥ 0), maka proyek tersebut

layak untuk dijalankan. Artinya, suatu proyek dapat dinyatakan

bermanfaat untuk dilaksanakan bila NPV proyek tersebut sama atau

lebih besar dari nol. Jika NPV = 0, berarti proyek tersebut

mengembalikan persis sebesar social opportunity cost faktor produksi

modal. Sebaliknya apabila hasil yang didapat negatif (NPV ≤ 0), maka

proyek tersebut dianggap tidak layak. Ini berarti bahwa

pada penggunaan lain yang lebih menguntungkan. Berikut adalah

rumus untuk menghitung NPV (Gray, 2005:65-66):

å

B = Benefit sosial bruto proyek pada tahun t.

t

C = Biaya sosial bruto proyek pada tahun t.

n = Umur ekonomis proyek.

i = Social discount rate.

b. Internal Rate of Return (IRR)

Internal Rate of Return (IRR) adalah suatu tingkat bunga yang

menggambarkan bahwa antara benefit (panerimaan) yang telah

kan dan cost (pengeluaran) yang telah

di-present-value-kan sama dengan nol. Dengan demikian IRR ini menunjukdi-present-value-kan

kemampuan suatu proyek untuk menghasilkan suatu returns, atau

tingkat keuntungan yang akan dicapai oleh proyek tersebut. IRR akan

selalu mendekati besarnya (i) sehingga sering dijadikan pedoman

tingkat bunga yang berlaku (i).

Berdasarkan kriteria investasi IRR, suatu proyek akan dipilih

discount rate maka proyek tersebut akan ditolak. Berikut adalah

rumus untuk menghitung IRR (Gray, 2005:72):

)

i' = Tingkat bunga yang menghasilkan NPV positif.

i" = Tingkat bunga yang menghasilkan NPV negatif.

NPV’ = Net Present Value positif

NPV” = Net Present Value negatif.

c. Benefit-Cost Ratio (B/C Ratio)

Benefit-Cost Ratio (B/C Ratio) merupakan perbandingan antara

benefit yang telah present-value-kan dengan biaya yang telah

di-present-value-kan. Semakin besar B/C Ratio, semakin besar

perbandingan antara benefit dengan biaya, yang berarti proyek relatif

semakin menguntungkan. Suatu proyek akan dipilih apabila B/C Ratio

> 1, apabila B/C Ratio < 1 maka usulan proyek akan ditolak. Berikut

adalah rumus untuk menghitung B/C Ratio (Gray, 2005:76):

B/C Ratio = Benefit-Cost Ratio

t

B = Benefit sosial bruto proyek pada tahun t.

t

C = Biaya sosial bruto proyek pada tahun t.

n = Umur ekonomis proyek.

i = Social discount rate.

t = Tahun bersangkutan.

d. Profitability Ratio (PV/K)

Profitability Ratio (PV/K) menunjukan perbandingan antara

penerimaan (benefit) dikurangi dengan biaya modal (K) yang

digunakan setelah di-present-value-kan. Profitability Ratio lebih

mendekati B/C Ratio, sehingga suatu proyek akan diterima apabila

PV/K > 1, sebaliknya apabila PV/K < 1 maka proyek akan ditolak.

Berikut adalah rumus untuk menghitung PV/K (Gray, 2005:77):

PV/K =

PV/K = Profitability Ratio

t

B = Benefit bruto dalam tahun t.

t

EP = Biaya eksploitasi dan pemeliharaan atau biaya rutin pada

tahun t.

t

K = Biaya modal pada tahun t.

i = Discount rate sosial.

e. Payback Periode

Payback Periode merupakan jangka waktu yang diperlukan

untuk membayar kembali (mengembalikan) semua biaya-biaya proyek

yang telah dikeluarkan dalam investasi suatu proyek. Di dalam hal ini,

biasanya yang digunakan pedoman untuk menentukan suatu proyek

yang akan dipilih adalah suatu proyek yang dapat paling cepat

mengembalikan biaya investasi. Makin cepat pengembaliannya makin

baik dan kemungkinan besar akan dipilih. Metode ini tidak

memperhitungkan periode setelah periode payback dan belum

memperhatikan time value of money. Berikut adalah rumus untuk

mengitung payback periode (Pudjosumantro, 1995:51-52):

PBP = o A

I

Dimana:

PBP = Payback Periode

I = Besarnya biaya investasi.

o

12.Analisis Sensitivitas

Semua kriteria yang dipergunakan dalam menilai kelayakan suatu

usaha menggunakan nilai sekarang dari arus kas masuk dan keluar. Oleh

karena seluruh perhitungan arus kas, terutama arus kas masuk pada masa

yang akan datang, selalu mengandung ketidakpastian, maka diperlukan

adanya analisis sensitivitas (sensitivity analysis). Analisis sensitivitas

dimaksudkan untuk mengetahui seberapa sensitifnya kelayakan usaha

terhadap perubahan setiap asumsi yang digunakan, seperti besarnya

permintaan, harga jual, harga bahan baku, tingkat bunga, inflasi, dan

mark-up nilai investasi (Zubir, 2006: 6).

Analisis sensitivitas menyangkut pengujian terhadap kelayakan

suatu usaha terkait dengan berbagai kondisi dan asumsi yang digunakan.

Pengujian sensitivitas terutama dilakukan terhadap asumsi-asumsi yang

berada di luar kendali manajemen perusahaan yang mungkin saja

berubah. Misalnya, harga jual barang sejenis di pasar, harga bahan baku,

biaya bahan bakar, harga perolehan harga tetap, dan lain-lain. Analisis ini

dilakukan, misalnya terhadap harga jual, yaitu menguji sampai berapa

sehingga NPV menjadi nol. Selanjutnya , pengujian dilakukan terhadap

asumsi-asumsi lain satu per satu (Zubir, 2006:34).

Dari pengujian sensitivitas tersebut kita dapat mengetahui derajat

sensitivitas setiap asumsi terhadap NPV. Dengan demikian, kita dapat

memfokuskan perhatian pada faktor yang sangat sensitif terhadap

kelayakan usaha tersebut. Jika usaha tersebut sensitive terhadap faktor di

luar kendali manajemen, seperti harga bahan baku, maka adanya

kenaikan harga bahan baku sedikit saja dari yang berlaku saat ini akan

menyebabkan NPV menjadi nol, bahkan negatif, sedangkan harga jual

tidak mudah untuk dinaikan. Bila demikian keadaannya, maka dapat

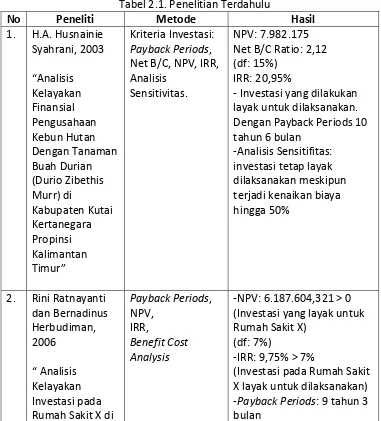

Revitalisasi Pasar Tawangmangu

Proyek Revitalisasi

Cimahi” -Benefit Cost Ratio: 1,31 > 1

(proyek Rumah Sakit X di Cimahi layak untuk Payback period 24 tahun 11 bulan

(Proyek Revitalisasi Pasar Nusukan Surakarta layak untuk dijalankan)

C. Kerangka Penelitian

Untuk memberikan pedoman dan mempermudah dalam kegiatan

penelitian pengolahan data, penganalisaanya agar diperoleh hasil penelitian

yang benar, maka digunakan kerangka penelitian sebagai berikut.

Dari kerangka pemikiran di atas, Pemerintah Kabupaten Karanganyar

telah merevitalisasi Pasar Tawangmangu menjadi Pasar Wisata Tawangmangu.

Dalam merevitalisasi pasar Pemerintah Kabupaten Karanganyar juga menjalin

kerjasama dengan PT Karisma Cipta Tunggal Semarang sebagai kontraktor

pelaksana proyek. Dalam proyek revitalisasi Pasar Tawangmangu anggaran yang

disediakan Pemerintah Kabupaten Karanganyar dalam pembangunan pasar

tersebut sebesar Rp. 29.700.000.000,00. Pemerintah Kabupaten Karanganyar

merevitalisasi Pasar Tradisional Tawangmangu menjadi Pasar Wisata

Tawangmangu dimulai pada tanggal 27 Juni 2008 dan selesai pada tanggal 21

Februari 2009. Untuk mengetahui proyek revitalisasi ini layak atau tidak maka

digunakan analisis kriteria investasi (NPV, IRR, B/C Ratio, PV/K dan Payback

Period).

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Lokasi yang digunakan dalam penelitian ini adalah dikawasan proyek

revitalisasi Pasar Tawangmangu yang bertempat di Kecamatan Tawangmangu

Kabupaten Karanganyar.

B. Jenis dan Sumber Data

Data yang dikumpulkan untuk kemudian diolah dalam penelitian ini

a. Data Primer

Data primer adalah data yang dikumpulkan untuk penelitian

dari tempat aktual terjadinya peristiwa (Sekaran, 2006). Dalam

penelitian ini data diperoleh melalui teknik wawancara langsung

kepada pedagang di sekitar Pasar Wisata Tawangmangu. Data primer

yang diambil meliputi jenis usaha, besarnya modal awal, omset

penjualan, biaya operasional, dan besarnya keuntungan yang

diperoleh.

b. Data Sekunder

Data sekunder adalah data yang diperoleh melalui sumber

yang ada, yaitu data yang telah ada dan tidak perlu dikumpulkan

sendiri oleh peneliti (Sekaran, 2006). Data sekunder meliputi

investasi awal, sumber pendapatan, biaya operasional dan

pemeliharaan, dan lain-lain. Data tersebut dapat diperoleh dari :

- Dinas Pengelolaan Pasar (DPP) Kabupaten Karanganyar.

- Pengelola atau kepala Pasar Wisata Tawangmangu.

- Dinas Perindustrian, Perdagangan, Koperasi (DISPERNDAGKOP)

Kabupaten Karanganyar.

- Kantor Pelayanan Terpadu Kabupaten Karanganyar.

- Badan Pusat Statistik (BPS) Kabupaten Karanganyar.

Dalam penelitian ini responden yang diteliti adalah pedagang di

sekitar Pasar Wisata Tawangmangu, dengan batasan ruang lingkup yaitu:

pedagang yang berjualan dekat Pasar Wisata Tawangmangu sepanjang jalan

raya ±200 meter dan diluar terminal Tawangmangu. Jumlah pedagang yang

berjualan di sekitar Pasar Wisata Tawangmangu adalah 23 pedagang dimana

dalam penelitian ini jenis populasinya bersifat homogen. Teknik pengambilan

sampel yang digunakan adalah purposive sampling, dimana informasi hanya

dapat diperoleh dari orang-orang yang menjadi sasaran khusus penelitian,

karena hanya orang-orang itu yang dianggap memiliki kompetensi untuk

memberikan informasi yang dibutuhkan atau memang hanya orang-orang itu

yang dianggap memiliki kriteria-kriteria yang ditetapkan oleh peneliti

(Sarwoko, 2007:57).

D. Definisi Operasional Variabel

1. Capital (modal)

Modal adalah modal awal yang digunakan untuk investasi proyek

revitalisasi Pasar Tawangmangu, yang diukur dalam satuan rupiah.

2. Benefit (manfaat)

Manfaat terdiri dari manfaat langsung dan manfaat tidak

langsung, dari kegiatan suatu proyek yang diukur dalam satuan rupiah.

retribusi parkir, retribusi kebersihan, pendapatan MCK, penarikan pajak

listrik pedagang, subsidi listrik dan pajak reklame, sedangkan manfaat

tidak langsung meliputi pendapatan masyarakat sekitar Pasar Wisata

Tawangmangu yang memanfaatkan keramaian pasar.

3. Cost (biaya)

Biaya adalah pengeluaran yang dikeluarkan pada saat

pembangunan proyek, biaya operasional dan biaya pemeliharaan pasar,

yang diukur dalam satuan rupiah.

4. Social discount rate (tingkat bunga)

Tingkat bunga yang digunakan adalah tingkat bunga yang berlaku

pada saat dilakukannya investasi awal, diukur dalam satuan persen (%).

E. Alat Analisis Data

Dalam rangka mencari ukuran yang menyeluruh sebagai dasar

penerimaan atau penolakan atau pengurutan suatu proyek dapat digunakan

analisis kelayakan investasi yang terdiri dari:

Net Present Value (NPV) merupakan selisih antara benefit

(penerimaan) dengan cost (pengeluaran) yang telah di-present-value-kan.

Berikut adalah rumus untuk menghitung NPV (Gray, 2005:65):

å

2. Internal Rate of Return (IRR)

Internal Rate of Return (IRR) adalah suatu tingkat bunga yang

menggambarkan bahwa antara benefit (panerimaan) yang telah

di-present-value-kan dan cost (pengeluaran) yang telah di-di-present-value-kan

sama dengan nol. Berikut adalah rumus untuk menghitung IRR (Gray,

IRR = Internal Rate of Return

i" = Tingkat bunga yang menghasilkan NPV negatif.

NPV’ = Net Present Value positif

NPV” = Net Present Value negatif.

3. Benefit-Cost Ratio (B/C Ratio)

Benefit-Cost Ratio (B/C Ratio) merupakan perbandingan antara

benefit yang telah present-value-kan dengan biaya yang telah

di-present-value-kan. Berikut adalah rumus untuk menghitung B/C Ratio

(Gray, 2005:75):

B/C Ratio = Benefit-Cost Ratio

t

t = Tahun bersangkutan.

Profitability Ratio (PV/K) menunjukan perbandingan antara

penerimaan (benefit) dikurangi dengan biaya modal (K) yang digunakan

setelah di-present-value-kan. Berikut adalah rumus untuk menghitung

PV/K (Gray, 2005:77):

B = Benefit bruto dalam tahun t.

n = Umur ekonomis proyek.

t

EP = Biaya eksploitasi dan pemeliharaan atau biaya rutin pada

tahun t.

t

K = Biaya modal pada tahun t.

i = Discount rate sosial.

5. Payback Periode

Payback Periode merupakan jangka waktu yang diperlukan untuk

membayar kembali (mengembalikan) semua biaya-biaya proyek yang

telah dikeluarkan dalam investasi suatu proyek. Di dalam hal ini, biasanya

yang digunakan pedoman untuk menentukan suatu proyek yang akan

dipilih adalah suatu proyek yang dapat paling cepat mengembalikan biaya

besar akan dipilih. Metode ini tidak memperhitungkan periode setelah

periode payback dan belum memperhatikan time value of money

(perhitungan payback period terhadap nilai sekarang dengan tanpa

memperhitungkan nilai waktu dari uang). Berikut adalah rumus untuk

mengitung payback periode (Pudjosumantro, 1995:51-52):

PBP = o A

I

Dimana:

PBP = Payback Periode

I = Besarnya biaya investasi.

o

A = Benefit bersih yang diperoleh setiap tahunnya.

6. Analisis Sensitivitas

Analisis sensitivitas dimaksudkan untuk mengetahui seberapa

sensitifnya kelayakan usaha terhadap perubahan setiap asumsi yang

digunakan, seperti besarnya permintaan, harga jual, harga bahan baku,

tingkat bunga, inflasi, dan mark-up nilai investasi (Zubir, 2006: 6). Analisis

sensitivitas menyangkut pengujian terhadap kelayakan suatu usaha

terkait dengan berbagai kondisi dan asumsi yang digunakan. Pengujian

sensitivitas terutama dilakukan terhadap asumsi-asumsi yang berada di

luar kendali manajemen perusahaan yang mungkin saja berubah (Zubir,

BAB IV

ANALISIS DATA DAN PENELITIAN

A. Gambaran Umum Wilayah Kabupaten Karanganyar

1. Keadaan Geografis

a. Letak Geografis

Kabupaten Karanganyar merupakan salah satu kabupaten di

Provinsi Jawa Tengah yang berbatasan dengan Kabupaten Sragen di

sebelah utara, Provinsi Jawa Timur di sebelah timur, Kabupaten Wonogiri

dan Sukoharjo di sebelah selatan dan Kota Surakarta dan Kabupaten

Boyolali di sebelah barat. Bila dilihat dari garis bujur dan garis lintang,

maka Kabupaten Karanganyar terletak antara 0 " 0 "

70

7 - Lintang Selatan. Ketinggian rata-rata 511 meter

di atas permukaan air laut serta beriklim tropis dengan temperatur

Luas wilayah Kabupaten Karanganyar adalah 77.378,64 Ha, yang

tediri dari luas tanah sawah 22.474,91 Ha dan luas tanah kering 54.902,73

Ha. Tanah sawah terdiri dari irigasi teknis 12.929,62 Ha, non teknis

7.587,62 Ha, dan tidak berpengairan 1.957,67 Ha. Sementara itu, luas

/ kebun 17.863,40 Ha. Di Kabupaten Karanganyar terdapat hutan negara

seluas 9.729,50 Ha dan perkebunan seluas 3.251,50 Ha.

Tabel 4.1. Luas Wilayah, Jumlah Penduduk

Kabupaten Karanganyar Menurut Kecamatan Tahun 2008

No. Kecamatan Luas ( 2

Sumber : Badan Pusat Statistik Kabupaten Karanganyar “Kabupaten Karanganyar dalam Angka 2009”.

2. Pemerintahan

a. Pembagian Wilayah Administrasi

Kabupaten Karangnayar terdiri dari 17 kecamatan yang meliputi

177 desa / kelurahan (15 kelurahan dan 162 desa). Desa / Kelurahan

tersebut terdiri dari 1.091 dusun, 2.313 dukuh, 1.876 RW dan 6.130 RT.

/ kelurahan, swakarya 125 desa / kelurahan dan swasembada 177 desa /

kelurahan.

3. Penduduk dan Tenaga Kerja

a. Kependudukan

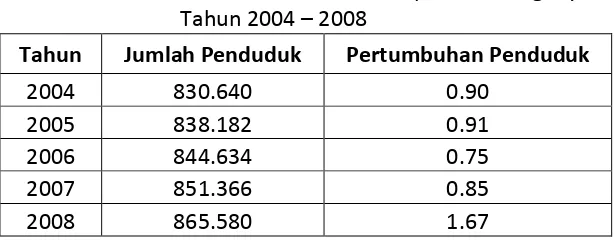

Jumlah penduduk di Kabupaten Karanganyar berdasarkan

regristasi tahun 2008 sebanyak 865.580 jiwa, yang terdiri dari laki-laki

429.852 jiwa dan perempuan 435.728 jiwa. Dibandingkan tahun 2007,

maka terdapat pertambahan penduduk sebanyak 14,214 jiwa atau

mengalami pertumbuhan sebesar 1,67 %.

Kecamatan dengan penduduk terbanyak adalah Kecamatan

Karanganyar, yaitu 75.796 jiwa (8,76 %), kemudian Kecamatan Jaten,

yaitu 70.770 jiwa (8,18 %) dan Kecamatan Gondangrejo yaitu 68.571 jiwa

(7,92 %). Sedangkan kecamatan dengan jumlah penduduk paling sedikit

adalah Kecamatan Jenawi, yaitu 27.656 jiwa (3,20 %), kemudian

Kecamatan Ngargoyoso yaitu 35.351 jiwa (4,08 %) dan Kecamatan Kerjo,

yaitu 37.380 jiwa (4,32 %).

Tabel 4.2. Pertumbuhan Penduduk Kabupaten Karanganyar Tahun 2004 – 2008

Tahun Jumlah Penduduk Pertumbuhan Penduduk

2004 830.640 0.90

2005 838.182 0.91

2006 844.634 0.75

2007 851.366 0.85