BAB 2

TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka

2.1.1 Laporan keuangan

Laporan keuangan bagi suatu perusahaan merupakan hasil

akhir dari pekerjaan bagian pembukuan. Selanjutnya laporan

keuangan tersebut untuk menentukan atau menilai posisi

keuangan perusahaan tersebut, dimana dengan hasil analisis

tersebut pihak-pihak yang berkepentingan dapat mengambil

keputusan.Dengan demikian untuk mengetahui posisi keuangan

perusahaan diperlukan adanya laporan keuangan dari perusahaan

bersangkutan.

Pengertian laporan keuangan menurut IAI (2007:2),

Laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dengan berbagai cara misalnya sebagai arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Menurut Munawir (2002:2) menyatakan bahwa “laporan

keuangan adalah hasil dari proses akuntansi yang dapat

digunakan sebagai alat untuk berkomunikasi antara data

yang berkepentingan dengan data atau aktivitas perusahaan

tersebut.” Laporan keuangan merupakan hasil akhir dari proses

akuntansi atau suatu proses pengumpulan dan pengolahan data

keuangan yang dilaksanakan oleh suatu perusahaan. Dalam

proses ini diidentifikasikan berbagai transaksi atau peristiwa

yang merupakan aktivitas ekonomi perusahaan yang dilakukan

melalui pengukuran, pencatatan, penggolongan dan

pengikhtisaran sedemikian rupa sehingga hanya informasi yang

relevan dan saling berhubungan satu dengan yang lainnya

mampu memberikan gambaran secara layak tentang keadaan

keuangan perusahaan.

2.1.2 Pengertian Keputusan Pendanaan

Keputusan pendanaan mengindikasikan bagaimana

perusahaan membiayai kegiatan operasionalnya atau bagaimana

perusahaan membiayai aktivanya. Riyanto mengatakan bahwa

“Struktur finansial mencerminkan cara bagaimana aktiva-aktiva

perusahaan dibelanjai, dengan demikian struktur finansial

tercermin pada keseluruhan pasiva dalam neraca. Struktur

finansial mencerminkan pula perimbangan antara keseluruhan

modal asing (baik jangka pendek maupun jangka panjang)

dengan jumlah modal sendiri”. Keputusan pendanaan merupakan

perbandingan antara hutang (modal asing) dengan ekuitas

Keputusan pendanaan berkaitan dengan pemilihan sumber

dana, baik yang berasal dari dalam (internal) maupun dari luar

(eksternal) perusahaan, sangat mempengaruhi nilai perusahaan.

Sumber dana perusahaan yang berasal dari sumber internal yaitu

laba ditahan dan depresiasi. Dana yang diperoleh dari sumber

dana eksternal adalah dana yang berasal dari para kreditur dan

pemilik, peserta atau pengambil bagian di dalam perusahaan.

Pemenuhan kebutuhan dana yang berasal dari kredit merupakan

hutang bagi perusahaan atau disebut dengan metode

pembelajaran dengan utang (debt financing). Dana yang diperoleh dari para pemilik, serta atau mengambil bagian dalam

perusahaan merupakan modal sendiri perusahaan. Proporsi atau

bauran dari penggunaan modal sendiri dan utang dalam

memenuhi kebutuhan dana perusahaan disebut struktur modal

perusahaan.

Dalam penelitian ini, rasio yang dipakai untuk mengukur

keputusan pendanaan adalah debt to equity ratio (DER), yaitu perbandingan antara hutang dengan total aktiva. Alasan

menggunakan total hutang atas aktiva karena kondisi di

Indonesia. Indonesia sebagai negara yang sedang berkembang

sering menggantikan hutang jangka pendek menjadi hutang

jangka panjang. Formulasi DER adalah sebagai berikut :

2.1.3 Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk

memperoleh laba dalam periode tertentu (Riyanto, 2001).

Dimana masing-masing pengukuran profitabilitas dihubungkan

dengan penjualan, total aktiva, dan modal sendiri. Secara

keseluruhan ketiga pengukuran itu memungkinkan seorang

penganalisa untuk mengevaluasi tingkat earning dalam hubungan

dengan volume penjualan, jumlah aktiva dan investasi tertentu

dari pemilik perusahaan, didalam akuntansi digunakan prosedur

penentuan laba atau rugi periodic dengan didasarkan pada

pengaruh transaksi-transaksi yang sesungguhnya terjadi

mengakibatkan timbulnya pendapatan dan biaya - biaya sebagai

elemen yang membentuk laba atau rugi dalam suatu periode.

Rasio profitabilitas merupakan rasio yang mengukur

kemampuan perusahaan dalam menghasilkan laba (profitabilitas)

pada tingkat penjualan, aktiva, dan modal. Ada tiga rasio yang

dapat digunakan dalam rasio profitabilitas, yaitu rasio net profit margin (NPM), return on asset (ROA) dan return on equity (ROE). Net profit margin mengukur sejauh mana perusahaan

menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio

NPM yang rendah dapat menunjukkan ketidakefisienan

manajemen. ROA menunjukkan seberapa besar kemampuan

yang dimilikinya. Sedangkan ROE menggambarkan tingkat

return yang dihasilkan perusahaan bagi pemegang sahamnya.

Profitabilitas merupakan variabel independen penting yang

mempunyai pengaruh pada keputusan pendanaan. Semakin

tinggi profit suatu perusahaan maka akan semakin menurun

hutangnya karena semakin banyak dana internal yang tersedia

untuk mendanai investasinya (Brigham dan Houston,2001).

Brigham dan Houston (2001) mengatakan bahwa

perusahaan dengan tingkat pengembalian yang tinggi atas

investasi menggunakan hutang yang relatif kecil. Tingkat

pengembalian yang tinggi memungkinkan untuk membiayai

sebagian besar kebutuhan pendanaan dengan dana yang

dihasilkan secara internal. Keputusan pendanaan secara langsung

juga berpengaruh terhadap besarnya risiko yang ditanggung

pemegang saham serta besarnya tingkat pengembalian atau

tingkat keuntungan yang diharapkan. Return on asset menunjukkan kemampuan dari modal yang diinvestasikan dalam

keseluruhan aktiva untuk menghasilkan keuntungan bagi

investor.

ROA merupakan salah satu rasio rentabilitas yang

terpenting digunakan untuk memprediksi harga atau return

saham perusahaan publik. ROA digunakan untuk mengukur

dengan memanfaatkan total investasi yang dilakukan

perusahaan. ROA juga merupakan perkalian antara factor net income margin dengan perputaran aktiva. Net income margin menunjukkan kemampuan memperoleh laba dari setiap

penjualan yang diciptakan oleh perusahaan, sedangkan

perputaran aktiva menunjukkan seberapa jauh perusahaan

mampu menciptakan penjualan dari aktiva yang dimilikinya.

Apabila salah satu dari faktor tersebut meningkat (atau

keduanya), maka ROA juga akan meningkat. Bila ROA

meningkat berarti profitabilitas perusahaan meningkat, sehingga

dampak akhirnya adalah peningkatan profitabilitas yang

dinikmati oleh pemegang saham.

Formulasi ROA adalah sebagai berikut:

2.1.4 Price Earning Ratio (PER)

Penilaian saham secara akurat dapat meminimalkan risiko

sekaligus membantu investor mendapatkan keuntungan yang

wajar, mengingat investasi di pasar modal merupakan jenis

investasi yang cukup tinggi, meskipun menjanjikan keuntungan

sekuritas. Salah satu cara untuk menghitung sekuritas yang baik

bagi investor dengan cara menggunakan price earning ratio. Menurut Van Horne dan Wachowicz (2005), price earning ratio (PER) adalah ukuran kineja saham yang didasarkan atas perbandingan antara harga pasar saham terhadap pendapatan

perlembar saham (Earning Per Share, EPS).

Pertumbuhan laba dan dividen dari suatu saham yang

berubah-ubah nilainya, maka PER diharapkan juga akan berubah

sepanjang waktu berjalan dan pada akhirnya menuju suatu

tingkat nilai PER rata-rata dari saham-saham yang mempunyai

tingkat risiko yang sama.

Skousen, dkk (2009:230) yang dialihbahasakan oleh Ali

Akbar menyatakan bahwa secara umum perusahaan yang

memiliki P/E ratio lebih tinggi dari P/E rata-rata, maka:

1) Perusahaan dengan kemungkinan pertumbuhan masa depan

yang tinggi.

2) Perusahaan dengan laba tahun berjalan lebih rendah dari

laba rata-rata karena kejadian luar biasa yang tidak berulang

(seperti penghapusan yang besar, bencana alam).

3) Perusahaan dengan aset tak tercatat yang jumlahnya

Selanjutnya, perusahaan yang memiliki P/E ratio lebih rendah dari P/E rata-rata, maka:

1. Perusahaan dengan laba tahun berjalan lebih tinggi dari laba

rata-rata karena kejadian luar biasa yang tidak berulang

(seperti keuntungan luar biasa yang hanya terjadi satu kali).

2. Perusahaan yang dianggap sangat beresiko.

Penjelasan tersebut memberikan pernyataan yaitu yang

pertama, price earnings ratio lebih tinggi dari price earnings ratio rata-rata dapat diartikan bahwa pasar mengharapkan peningkatan laba di masa mendatang. Hal tersebut dapat

mengembalikan nilai price earning ratio ke tingkat yang lebih normal. Pernyataan yang kedua, tingginya price earnings ratio memungkinkan menunjukan alternatif bahwa terasa laba

perusahaan memiliki risiko yang rendah dan membuat

perusahaan bersedia membayar premi untuk mereka.

Formulasi Price Earning Ratio (PER) adalah sebagai berikut :

2.1.5 Struktur Aktiva

Struktur aktiva (Fixed Asset Ratio) adalah penentuan berapa besar alokasi untuk masing-masing komponen aktiva,

baik dalam aktiva lancar maupun aktiva tetap (Husnan,2004).

Sedangkan menurut Riyanto (2001), struktur aktiva adalah

perimbangan atau perbandingan antara aktiva lancar dengan

aktiva tetap. Jadi, struktur aktiva merupakan susunan dari

penyajian aktiva dalam rasio tertentu dari laporan keuangan,

yaitu perbandingan antara aktiva lancar dengan aktiva tetap.

Aktiva tetap adalah kekayaan yang dimiliki dan digunakan

untuk beroperasi dan memiliki massa manfaat dimasa yang akan

datang lebih dari satu periode anggaran serta tidak dimaksudkan

untuk dijual. Menurut Riyanto (2001), kebanyakan perusahaan

industri dimana sebagian besar daripada modalnya tertanam

dalam aktiva tetap (fixed assets), akan mengutamakan pemenuhan modalnya dari modal yang permanen, yaitu modal

sendiri, sedang hutang sifatnya sebagai pelengkap. Fixed Asset Ratio (FAR) atau dikenal juga dengan tangibilityasset, merupakan rasio antara aktiva tetap perusahaan dengan total

aktiva (assetnya). Perusahaan yang memiliki aktiva dalam

jumlah besar dapat menggunakan hutang yang lebih besar karena

memiliki aktiva sebagai penjaminnya. Perusahaan yang memiliki

asset tetap dalam jumlah besar dapat menggunakan hutang dalam

jumlah besar hal ini disebabkan karena dari skalanya perusahaan

dibandingkan dengan perusahaan kecil, besarnya asset tetap

dapat digunakan sebagai jaminan perusahaan (Sartono,2001).

Formulasi Struktur Aktiva adalah sebagai berikut :

2.1.6 Ukuran Perusahaan (Firm Size)

Riyanto (2001) mengatakan bahwa perusahaan dengan

ukuran yang lebih besar memiliki akses yang lebih besar untuk

mendapat sumber pendanaan dari berbagai sumber, sehingga

untuk memperoleh pinjaman dari krediturpun akan lebih mudah

karena perusahaan dengan ukuran besar memiliki probabilitas

lebih besar untuk memenangkan persaingan atau bertahan dalam

industri. Pada sisi lain, perusahaan dengan skala kecil lebih

fleksibel dalam menghadapi ketidakpastian, karena perusahaan

kecil lebih cepat bereaksi terhadap perubahan yang mendadak.

Oleh karena itu, memungkinkan perusahaan besar tingkat

leverage-nya akan lebih besar dari perusahaan yang berukuran kecil.

Dari uraian yang telah dipaparkan, dapat disimpulkan

bahwa semakin besar suatu perusahaan mempunyai tingkat

pertumbuhan penjualan yang tinggi maka perusahaan tersebut

akan lebih berani mengeluarkan saham baru dan kecenderungan

untuk menggunakan jumlah pinjaman juga semakin besar pula.

Formulasi Ukuran Perusahaan (Firm Size) adalah sebagai berikut:

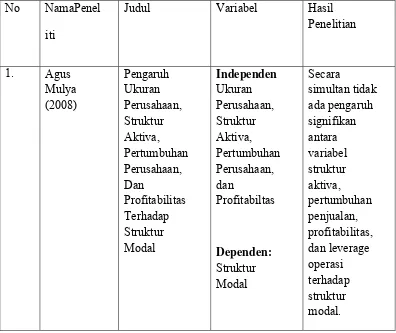

2.2. Tinjauan Penelitian Terdahulu Tabel 2.1

Tinjauan Penelitian Terdahulu

No NamaPenel

iti

Judul Variabel Hasil

Penelitian

simultan tidak ada pengaruh signifikan dan leverage operasi terhadap struktur modal.

2. Steven dan hi Kebijakan Hutang Struktur Aset, Ukuran dan Struktur Asset

3. Kadapakka m dan Meisami

(2007)

Pengaruh Dividend PayOut Ratio, Kepemilikan Manajerial, Profitabilitas, dan Ukuran Perusahaan Terdaftar di Bursa Efek Jakarta dividen, dan ukuran perusahaan memiliki hubungan positif pada kebijakan Price Earning

Independen:

Profitabilitas, PER, Struktur Aktiva dan

Ratio Modal Pada Perusahaan Real Estate dan Property yang

Terdaftar di Bursa Efek Jakarta

(Sumber : diolah penulis)

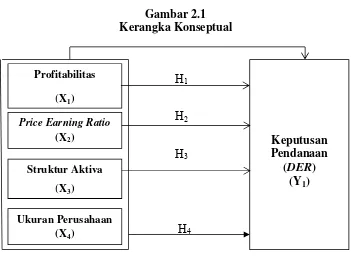

2.3. Kerangka Konseptual

“Kerangka konseptual merupakan sintesis atau ekstrapolasi

dari tinjauan teori dan penelitian terdahulu yang mencerminkan

keterkaitan antar variabel yang diteliti dan merupakan tuntunan untuk

memecahkan masalah penelitian serta merumuskan hipotesis.”

(Jurusan Akuntansi, 2004:13).

Untuk menggambarkan pengaruh antara Profitabilitas (ROA),

Gambar 2.1 Kerangka Konseptual

H1

H2

H3

H4

2.4. Hipotesis Penelitian

Definisi hipotesis menurut Sugiyono (2006 : 51)

“hipotesis merupakan jawaban sementara terhadap rumusan masalah, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban empiric”.

Adapun hasil hipotesisnya adalah sebagai berikut :

1. Pengaruh Profitablitas terhadap Keputusan Pendanaan

Pada umumnya perusahaan lebih menyukai pendapatan yang

mereka terima digunakan sebagai sumber utama dalam

pembiayaan untuk investasi. Apabila sumber dari dalam Profitabilitas

(X1)

Keputusan Pendanaan

(DER) (Y1) Price Earning Ratio

(X2)

Struktur Aktiva

(X3)

adalah dengan menggunakan hutang baru kemudian

mengeluarkan saham baru sebagai alternatif terakhir untuk

pembiayaan. Perusahaan yang dapat menghasilkan laba yang

besar dengan tingkat pertumbuhan yang lambat akan mempunyai

tingkat debt ratio yang rendah jika dibanding dengan rata-rata industri yang ada. Meningkatnya profitabilitas perusahaan akan

menyebabkan perusahaan lebih memilih menggunakan modal

sendiri yaitu laba ditahan sehingga nilai hutang perusahaan akan

menurun. Dengan demikian hubungan antara profitabilitas

dengan keputusan pendanaan mempunyai hubungan dan

signifikan negatif.

Oleh sebab itu, hipotesis pertama (H1) dirumuskan:

H1 = Profitabilitas berpengaruh terhadap keputusan pendanaan.

2. Pengaruh Price Earning Ratio (PER) terhadap Keputusan Pendanaan

Price Earning Ratio merupakan perbandingan harga suatu saham (market price) dengan earning per share (EPS) dari saham yang bersangkutan. Kegunaan dari PER adalah melihat

bagaimana pasar menghargai kinerja saham suatu perusahaan

terhadap kinerja perusahaan yang tercermin oleh EPS-nya.

Semakin besar PER suatu saham maka menyatakan saham

tersebut semakin mahal terhadap pendapatan bersih per

investor menunjukkan kinerja yang semakin baik, juga

berdampak semakin menarik perhatian calon kreditor.

Meningkatnya perhatian kreditor terhadap perusahaan, maka

sangat dimungkinkan jumlah hutang akan semakin meningkat.

Peningkatan jumlah hutang yang relatif besar dari modal sendiri

akan meningkatkan PER.

Oleh sebab itu, hipotesis kedua (H2) dirumuskan:

H2 = PER berpengaruh terhadap keputusan pendanaan.

3. Pengaruh Struktur Aktiva terhadap Keputusan Pendanaan

Struktur aktiva menggambarkan sebagian jumlah aset yang

dapat dijadikan jaminan (collateral of value assets). Bringham dan Houston (2001) menyatakan bahwa secara umum

perusahaan yang memiliki jaminan terhadap hutang akan lebih

mudah mendapatkan hutang daripada perusahaan yang tidak

memiliki jaminan. Asset yang dapat dijaminkan merupakan

asset yang diminta oleh kreditor sebagai jaminan atas pinjaman.

Jika fixed asset suatu perusahaan adalah tinggi, maka aset-aset ini bisa digunakan sebagai jaminan yang menurunkan risiko

pemberi pinjaman dari hutang sehingga nilai struktur modal

menurun.

Oleh sebab itu, hipotesis ketiga (H3) dirumuskan:

4. Pengaruh Ukuran Perusahaan (Firm Size) terhadap Keputusan Pendanaan

Menurut Brigham dan Houston (2011:40), perusahaan yang

tumbuh dengan pesat harus lebih banyak mengandalkan modal

eksternal. Biaya pengembangan untuk penjualan saham biasa

lebih besar daripada biaya untuk penerbitan surat hutang yang

mendorong perusahaan untuk lebih banyak mengandalkan

hutang. Sedangkan menurut Bambang Riyanto (2001:299)

perusahaan yang lebih besar di mana sahamnya tersebar sangat

luas akan lebih berani mengeluarkan saham baru. Oleh karena

itu, dalam penelitian ini ukuran perusahaan diduga mempunyai

pengaruh yang dominan terhadap struktur modal. Sehingga

hipotesis dalam penelitian ini adalah sebagai berikut:

H4 = Ukuran Perusahaan berpengaruh terhadap keputusan pendanaan.

5. Pengaruh Profitablitas (ROA), Price Earning Ratio (PER), Struktur Aktiva, dan Ukuran Perusahaan (Firm Size) terhadap Keputusan Pendanaan.

H5 = Profitablitas (ROA), Price Earning Ratio (PER), Struktur Aktiva, dan Ukuran Perusahaan (Firm Size) berpengaruh secara