BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Bab ini membahas mengenai telaah pustaka yang relevan dengan topik penelitian. Telaah pustaka tersebut berasal dari berbagai sumber yaitu text book dan jurnal-jurnal penelitian. Selain itu dalam bab ini juga dikemukakan pengaruh variabel-variabel independen terhadap variabel dependen dan hipotesis penelitian yang hipotesis penelitian tersebut akan diuji lebih lanjut. Di samping itu disajikan pula diagram kerangka pemikiran teoritis dan hipotesis penelitian.

2.1.1 Pengertian Dividen

Menurut Munawir S (2007) dividen merupakan sebagian dari laba yang dibagikan kepada pemegang saham. Dividen akan diterima oleh pemegang saham hanya apabila ada usaha menghasilkan cukup uang untuk membagi dividen tersebut dan apabila dewan direksi menganggap layak bagi perusahaan untuk mengumumkan dividen.

Menurut Shitta amalia (2011; 387), faktor-faktor yang mempengaruhi kebijakan dividen yaitu:

1) Faktor Hukum

a) Peraturan mengenai laba bersih menentukan bahwa dividen dapat dibayar dari tahun-tahun yang lalu dan dari laba tahun berjalan.

b) Peraturan mengenai tindakan yang merugikan modal. Melindungi para kreditur, dengan melindungi para pembayaran dividen yang berasal dari modal membagikan investasinya bukan membagikan keuntungannnya.

c) Peraturan mengenai tak mampu bayar, peruahaan boleh membayar dividen jika tidak mampu (jumlah hutang lebih besar dari jumlah harta).

2) Faktor likuiditas

Laba ditahan biasanya diinvestasikan dalam bentuk aktiva yang diperlukan untuk menjalankan usaha. Laba ditahan dari tahun-tahun terdahulu sudah diinvestasikan dalam bentuk mesin dan peralatan, persediaan dan barang-barang lainnya, bukan disimpan dalam bentuk tunai.

3) Membayar pinjaman

Perusahaan jika telah membuat keputusan untuk memperluas perusahaan atau untuk membiayai lainnya maka perusahaan dapat melunasi pinjamannya pada saat jatuh tempo atau dapat juga menyisihkan cadangan-cadangan untuk melunasi pinjaman itu nantinya. Jika diputuskan pinjaman itu akan dilunasi, maka biasanya harus ada laba ditahan.

4) Kontrak pinjaman

Kontrak pinjaman, apalagi jika menyangkut pinjaman jangka panjang seringkali membatasi kemampuan perusahaan untuk membayar dividen. 5) Pengembangan aktiva

Pertumbuhan perusahaan akan semakin besar kebutuhan dananya untuk membiayai pengembangan aktiva perusahaan. Dana semakin banyak dibutuhkan dikemudian hari, semakin banyak laba yang harus ditahan. 6) Tingkat pengembalian

7) Stabilitas keuntungan

Perusahaan yang keuntungannnya relatif teratur seringkali dapat memperkirakan keuntungan dikemudian hari. Maka perusahaan seperti itu kemungkinan besar akan membagikan keuntungannya dalam bentuk dividen yang lebih besar dibandingkan dengan perusahaan yang keuntungannya berfluktuasi.

8) Pasar modal

Perusahaan besar yang sudah mantap, dengan profitabilitas yang tinggi dan keuntungan teratur, dengan mudah dapat masuk ke pasar modal atau memperoleh macam-macam dana dari luar untuk pembiayaannya. Perusahaan kecil yang masih baru atau agak gegabah adalah terlalu berisiko bagi calon debitur.

9) Kendali perusahaan

Perusahaan hanya memperluas usahanya dari pembiayaan intern maka pembayaran dividen akan berkurang. Kebijakan ini dijalankan atas pertimbangan bahwa menambah modal dengan menjual saham biasa akan mengurangi pengendalian atas perusahaan itu oleh golongan pemegang saham yang kini berkuasa.

10)Keputusan kebijakan dividen

Perusahaan ingin mempertahankan dividen perlembar saham pada tingkat yang konstan tetapi naiknya dividen selalu terlambat dibandingkan dengan naiknya keuntungan, artinya dividen itu baru akan naik jika sudah jelas bahwa meningkatnya keuntungan itu benar-benar mantap dan cukup permanen.

Menurut Irfan Fahmi (2006) tingkat pengembalian dividen terdiri dari 2 jenis, yaitu:

1) Dividen dengan jumlah tetap (Zero Growth)

2) Dividen dengan pertumbuhan normal (Normal Growth)

Dari tahun ke tahun, perusahaan selalu berupaya agar laba dan dividen akan tumbuh seperti yang direncanakan. Tingkat pertumbuhan tersebut diharapkan terus berlanjut pada tingkat yang sama dengan tingkat pertumbuhan ekonomi (produk nasional bruto-GNP), dan bahkan dapat lebih tinggi dari pertumbuhan tersebut.

2.1.2 Teori Pensinyalan

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi adalah karena terdapat asimetri informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (khususnya investor dan kreditor).

Teori sinyal juga mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai kondisi perusahaan kepada pemilik ataupun pihak yang berkepentingan lainnya. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan, laporan apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, atau bahkan dapat berupa promosi serta informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain.

memutuskan untuk menaikkan dividen per saham mungkin diartikan oleh penanam modal sebagai berita yang baik, karena dividen per saham yang lebih tinggi menunjukkan bahwa perusahaan yakin arus kas pada masa mendatang akan cukup besar untuk menanggung tingkat dividen yang tinggi.

Pengumuman dividen sebagai alat untuk mengirimkan isyarat yang nyata kepada pasar mengenai hasil kerja perusahaan di masa kini dan masa yang akan datang adalah merupakan cara yang tepat meskipun mahal tetapi sangat berarti. Setelah menerima isyarat melalui pengumuman dividen maka pasar akan bereaksi terhadap pengumuman perubahan dividen yang dibayarkan sehingga bisa dikatakan pasar menangkap informasi tentang prospek perusahaan yang terkandung dalam pengumuman tersebut.

2.1.3 Teori Kebijakan Dividen

Beberapa teori yang berkaitan dengan kebijakan dividen dan asumsi-asumsi yang mendasari antara lain:

1) Teori Ketidakrelevanan Dividen

Untuk membuktikan teorinya, dikemukakan berbagai asumsi sebagai berikut:

a) Tidak ada pajak perseorangan dan pajak penghasilan perusahaan. b) Tidak ada biaya emisi atau flotation cost dan biaya transaksi.

c) Kebijakan penganggaran modal perusahaan independen terhadap dividend payout ratio.

d) Investor dan manajer mempunyai informasi yang sama tentang kesempatan investasi di masa yang akan datang

e) Distribusi pendapatan di antara dividen dan laba ditahan tidak berpengaruh terhadap tingkat keuntungan yang diisyaratkan oleh investor.

2) Bird in the hand theory

Teori ini menganggap dividen yang diterima merupakan sesuatu yang sudah pasti di tangan sehingga memiliki risiko yang lebih rendah dibandingkan dengan capital gain. Teori ini berpendapat bahwa investor lebih menyukai dividen karena lebih pasti pendapatannya daripada mengharapkan return yang belum pasti jika menginvestasikan kembali dividen pada investasi tertentu.

3) Tax preference theory

berkurang, namun demikian pajak atas dividen karena pajak atas capital gain baru dibayar setelah saham dijual, sementara pajak atas dividen harus dibayar setiap tahun setelah pembayaran dividen.

Periode investasi juga mempengaruhi pendapatan investor, jika investor hanya membeli saham untuk jangka waktu satu tahun maka tidak ada bedanya antara pajak atas capital gain dan pajak atas dividen. Investor akan meminta tingkat keuntungan setelah pajak yang lebih tinggi terhadap saham yang memiliki dividen yield yang tinggi daripada saham dengan dividen yield yang rendah.

Oleh karena itu, teori ini menyarankan bahwa perusahaan sebaiknya menentukan dividen payout ratio yang rendah atau bahkan tidak membagikan dividen Irfan Fahmi (2006).

2.1.4 Kebijakan Pembagian Dividen

Dividen merupakan pembayaran dari perusahaan kepada para pemegang saham atas keuntungan yang diperolehnya. Kebijakan dividen adalah kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya dividen yang akan dibagikan dan besarnya saldo laba yang ditahan untuk kepentingan perusahaan.

Laba ditahan dalam jumlah besar, berarti laba yang akan dibayarkan akan sebagai dividen menjadi lebih kecil. Persentase dari pendapatan yang akan dibayarakan kepada pemegang saham sebagai kas dividen payout ratio.

menahan pendapatan untuk kegiatan reinvestasi dalam perusahaan. Ada empat bentuk kebijakan pembayaran dividen (Abdul Hakim, 2005), yaitu sebagai berikut:

a. Kebijakan dividen yang stabil

Kebijakan ini merupakan pola pembayaran dividen per lembar saham yang dibayarkan setiap tahun relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham per tahunnya berfluktuasi. Dividen yang sudah dinaikkan ini akan dipertahankan untuk jangka waktu yang relatif panjang.

b. Kebijakan dividen dengan penetapan jumlah dividen minimal plus jumlah ekstra tertentu.

Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham setiap tahunnya. Jika kondisi keuangan perusahaan baik, perusahaan akan membagikan dividen ekstra di atas jumlah minimal tersebut. Jika kondisi memburuk, maka yang dibayarkan hanya dividen minimalnya saja.

c. Kebijakan dividen dengan penetapan dividend payout ratio yang konstan. Jika kebijakan ini yang dipakai oleh perusahaan, ini berarti bahwa jumlah dividen per lembar saham yang dibayarkan setiap tahunnya akan berfluktuasi sesuai dengan perkembangan keuntungan netto yang diperoleh setiap tahunnya.

d. Kebijakan dividen yang fleksibel.

Kebijakan ini merupakan pola pembayaran dividen yang besarnya disesuaikan dengan posisi dan kebijakan finansial perusahaan setiap tahunnya.

dividen yang terus menerus perusahaan mampu menghadapi gejolak perekonomian dan mampu memberikan hasil kepada para pemegang saham.

2.1.5 Prosedur Pembagian Dividen

Didalam pembayaran dividen oleh emiten, maka emiten selalu akan mengumumkan secara resmi jadwal pelaksanaan pembayaran dividen tersebut baik dividen tunai maupun dividen saham. Tanggal-tanggal yang perlu diperhatikan didalam pembayaran dividen adalah sebagai berikut:

a. Tanggal Pengumuman

Merupakan tanggal pada saat dimana direksi perusahaan mengumumkan rencana pembagian dividen

b. Tanggal Cum Dividend

Merupakan tanggal hari terakhir perdagangan saham yang masih melekat hak untuk mendapatkan dividen baik dividen tunai maupun dividen saham.

c. Tanggal Ex- Dividend (Ex- Dividend Date)

d. Tanggal Pencatatan Pemegang Saham

Merupakan tanggal dimana investor harus terdaftar sebagai pemegang saham perusahaan publik atau emiten sehingga investor mempunyai hak yang diperuntukkan bagi pemegang saham.

e. Tanggal pembayaran

Tanggal ini merupakan saat pembayaran dividen oleh perusahaan kepada para pemegang saham yang telah mempunyai hak atas dividen. Jadi pada tanggal tersebut, para investor sudah dapat mengambil dividen sesuai dengan bentuk dividen yang telah diumumkan oleh emiten (dividen tunai/dividen saham)

2.1.6 Rasio Kas

Cash ratio merupakan salah satu ukuran dari rasio likuiditas yang merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya melalui sejumlah kas (dan setara kas, seperti giro atau simpanan lain di bank yang dapat ditarik setiap saat) yang dimiliki perusahaan. Semakin tinggi cash ratio menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya.

Cash + Equivalent Cas Ratio =

Current Liabilities

Kas dan ekuivalennya dalam persamaan tersebut menunjukkan besarnya kas dan setara kas (giro dan simpanan lain yang pengambilannya tidak dibatasi oleh waktu) yang tercermin dalam neraca (sisi asset). Current liability menunjukkan jumlah kewajiban jangka pendek perusahaan yang tercermin dalam neraca (sisi liabilitas).

Posisi cash ratio merupakan variabel penting yang dipertimbangkan oleh manajemen dalam kebijakan dividen. Pembayaran dividen merupakan arus kas keluar, cash flow yang tinggi akan memungkinkan perusahaan lebih berfokus pada pembayaran dividen atau menyelesaikan hutang untuk mengurangi biaya. Sehingga semakin kuat cash ratio perusahaan, berarti semakin besar kemampuan untuk membayar dividen.

2.1.7 Debt to Equity Ratio (DER)

Kebijakan debt dapat dipengaruhi oleh karakteristik perusahaan yang akan mempengaruhi kurva permintaan dari debt yang ditawarkan kepada perusahaan atau permintaan perusahaan akan debt. Perusahaan-perusahaan yang profitable memiliki lebih banyak pendapatan yang tersedia untuk retensi atau investasi dan karenanya, akan cenderung membangun ekuitas mereka relatif terhadap hutang. Oleh karena itu semakin rendah DER akan semakin tinggi kemampuan perusahaan untuk membayar seluruh kewajibannya.

Semakin besar proporsi hutang yang digunakan untuk struktur modal suatu perusahaan, maka akan semakin besar pula jumlah kewajibannya. Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividen yang akan diterima, karena kewajiban tersebut lebih diprioritaskan daripada pembagian dividen. Jika beban hutang semakin tinggi, maka kemampuan perusahaan untuk membagi dividen akan semakin rendah, sehingga DER mempunyai pengaruh negatif dengan dividend payout ratio. Debt to equity ratio dapat dirumuskan dengan persamaan sebagai berikut.

Total Liabilities Debt To Equity Ratio =

Total Equity

2.1.8 Total Assets

keuntungan bagi perusahaan. Rasio ROA digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan cara memanfaatkan aktiva yang dimilikinya. Rasio ini merupakan rasio yang terpenting di antara rasio rentabilitas yang ada.

ROA dapat diukur dengan perhitungan sebagai berikut:

Net Income After Tax Return On Assets (ROA) =

Total Assets

Nilai ROA yang tinggi akan menunjukkan bahwa perusahaan mampu menghasilkan keuntungan berbanding asset yang relatif tinggi. Investor akan menyukai perusahaan dengan nilai ROA yang tinggi, karena perusahaan dengan nilai ROA yang tinggi mampu menghasilkan tingkat keuntungan lebih besar dibandingkan perusahaan dengan ROA rendah

2.2 Penelitian Terdahulu

Tabel 2.1

Rangkuman Penelitian Terdahulu

Peneliti dan tahun penelitian

Judul penelitian Variabel penelitian

Hasil penelitian

Zulfikli (2008) Analisis faktor-faktor yang mempengaruhi dividen payout ratio pada perusahaan makanan dan minuman yang tedaftardi BEJ.

Variabel cash position, DER, ROA, growth potential, firm size

Hasil uji parsial (uji-t) menunjukkkan bahwa variabel cash position, DE, ROA, growth potential, firm size tidak berpengaruh signifikan terhadap dividen payout ratio. Hasil uji serempak (uji-f) menunjukkkan bahwa semua variabel independen berpengaruh signifikan terhadap vari bel dependen.

Nurhidayati (2006) Analisis factor-faktor yang mempengaruhi dividen kas di Bursa Efek Jakarta

Dividen kas, current ratio, EPS, ROI, cash ratio, DTA, size

Current ratio, EPS, signifikan berpengaruh positif terhadap dividen kas. ROI, Cash ratio, DTA, size tidak signifikan berpengaruh terhadap dividen kas

Agung baruno dan Endriani (2005)

Analisis factor-faktor yang mempengaruhi dividen payout ratio pada industry telekomunikasi di BEJ periode 2000-2004

Posisi kas, ROA, ROE, DER, firm berpengaruh signifikan terhadap dividen payout ratio pada PT TELKOM. Sedangkan untuk PT INDOSAT, posis kas, ROE, DER, DPR tahun sebelumnya berpengaruh signifikan terhadap dividen payout ratio.

Nasrul (2004) Analisis faktor-faktor

yang mempengaruhi dividen payout ratio pada perusahaan manufaktur go-public di BEJ

Current ratio, debt to equity ratio, net profit margin, return on investment,

dividen payout ratio

Secara parsial hanya net profit margin saja yang mepunyai pengaruh secara positif namun tidak signifikan terhadap dividen payout ratio. Sedangkan variabel bebas lainnya mempunyai pengaruh yang positif dan signifikan. Adapun faktor dominan yang mempengaruhi DPR adalah CR dan ROI.

Edi susanto (2002) Analisis faktor-faktor yang mempengaruhi kebijakan dividen di BEJ periode 1999

ROI, Curent ratio, DTA

ROI, Curent ratio tidak signifikan berpengaruh terhadap dividen kas. DTA signifikan berpengaruh terhadap dividen kas

Sutrisno (2001) Analisis faktor-faktor yang mempengaruhi kebijakan dividen payout ratio pada perusahaan public yang terdaftar di BEJ periode 1991-1996

Posisi kas, DER, growth potential, ukuran

perusahaan, ROA

2.3 Pengaruh variabel independen terhadap variabel dependen

2.3.1 Pengaruh Cash Ratio terhadap Dividen Payout Ratio

Cash Ratio perusahaan merupakan faktor penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham. Dividen merupakan cash outflow, maka makin kuatnya posisi kas perusahaan berarti makin besar kemampuan perusahaan membayar dividen. Cash ratio merupakan salah satu ukuran dari likuiditas yang merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya melalui sejumlah kas (dan setara kas, seperti giro atau simpanan lain di bank yang dapat ditarik setiap saat) yang dimiliki perusahaan.

Semakin tinggi cash ratio menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya. Banyaknya kas yang dimiliki perusahaan juga mencerminkan kemampuan perusahaan untuk membagikan dividen kepada para pemegang saham. Berdasarkan paparan di atas dapat dirumuskan hipotesis 1 sebagai berikut.

H1 : Terdapat pengaruh positif antara cash ratio terhadap dividend

2.3.2 Pengaruh Debt to Equity Ratio terhadap Dividen Payout Ratio

Debt to Equity Ratio (DER) adalah suatu rasio keuangan yang mengindikasikan proporsi hubungan (relativitas) antara hutang dan ekuitas yang digunakan untuk membiayai aset perusahaan. Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham, termasuk dividen yang diterima karena kewajiban untuk membayar hutang lebih diutamakan daripada pembagian dividen. Berdasarkan paparan di atas dapat dirumuskan hipotesis 2 sebagai berikut.

H2 : Terdapat pengaruh negatif antara debt to equity ratio terhadap

dividend payout ratio

2.3.3 Pengaruh Return On Assets terhadap Dividen Payout Ratio

ROA merupakan rasio keuangan yang digunakan untuk mengukur tingkat dengan mana aktiva telah digunakan untuk menghasilkan laba. Semakin besar ROA menunjukkan kinerja perusahaan yang semakin baik, karena tingkat pengembalian investasi semakin besar. Sehingga meningkatnya ROA juga akan meningkatkan pendapatan dividen.

Kemampuan perusahaan dalam memperoleh laba merupakan indikator utama dalam kemampuan perusahaan untuk membayar dividen, sehingga profitabilitas sebagai faktor penentu terpenting terhadap dividen. Berdasarkan paparan di atas maka dapat dirumuskan hipotes 3 sebagai berikut.

H3 : Terdapat pengaruh positif antara return on assets terhadap

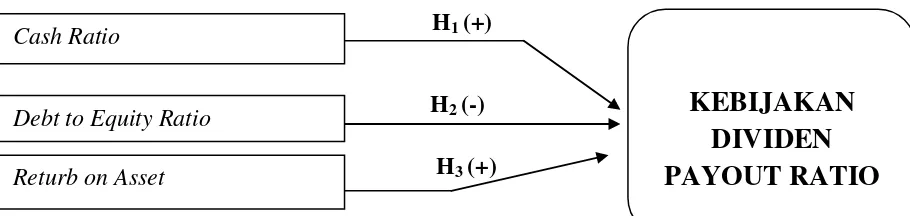

2.4 Kerangka Konseptual

Berdasarkan landasan teori dan penelitian terdahulu di atas dapat digambarkan kerangka pemikiran teoritis ini:

H1 (+)

H2 (-)

H3 (+)

Gambar 2.1

Kerangka Pemikiran

2.5 Hipotesis Penelitian

H1 : Terdapat pengaruh positif antara cash ratio terhadap kebijakan dividend

payout ratio.

H2 : Terdapat pengaruh negatif antara debt to equity ratio terhadap kebijakan

dividend payout ratio.

H3 : Terdapat pengaruh positif antara return on assets terhadap kebijakan

dividend payout ratio.

KEBIJAKAN

DIVIDEN

PAYOUT RATIO

Cash RatioDebt to Equity Ratio