i

KEPATUHAN PAJAK: PENGETAHUAN

TAX AMNESTY

BERULANG

DAN NORMA SOSIAL

HALAMAN JUDUL

Oleh:

Fara Alicia Dienswari 232014083

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan - persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

vi

viii HALAMAN MOTO

“Takut akan TUHAN adalah permulaan pengetahuan, tetapi orang bodoh menghina hikmat

dan didikan.”

(Amsal 1:7)

“Kuatkan dan teguhkanlah hatimu, janganlah takut dan jangan gemetar karena mereka,

sebab TUHAN, Allahmu, Dialah yang berjalan menyertai engkau; Ia tidak akan membiarkan

engkau dan tidak akan meninggalkan engkau.”

(Ulangan 31:6)

“Segala perkara dapat kutanggung di dalam Dia yang memberi kekuatan kepadaku.”

(Filipi 4:13)

“Sebab Aku ini mengetahui rancangan-rancangan apa yang ada pada-Ku mengenai kamu,

demikianah firman TUHAN, yaitu rancangan damai sejahtera dan bukan rancangan

kecelakaan, untuk memberikan kepadamu hari depan yang penuh harapan.”

ix KATA PENGANTAR

Sumber pendapatan negara terbesar saat ini bersumber dari penerimaan pajak. Wajib pajak memiliki peran yang sangat penting dalam meningkatkan pendapatan negara. Namun, ternyata tidak semua wajib pajak mau memenuhi kewajiban perpajakan mereka. Banyak faktor yang dapat menjadi pemicu alasan wajib pajak menghindari membayar pajak, salah satunya adalah faktor psikologis; norma sosial. Dalam rangka meningkatkan kepatuhan pajak, pemerintah mengeluarkan strategi untuk meningkatkan penerimaan pajak yaitu dengan kebijakan berupa pengampunan pajak (tax amnesty). Pemerintah menilai kebijakan pengampunan pajak ini sangat efektif untuk meningkatkan kepatuhan perpajakan, sehingga muncul isu-isu mengenai pengulangan tax amnesty.

Penelitian ini bermaksud untuk menganalisis dampak dari pengulangan tax amnesty, serta menganalisis seberapa berpengaruhnya lingkungan sosial terhadap kepatuhan perpajakan. Melalui penelitian ini diharapkan dapat memberikan manfaat bagi pembaca, penulis lain, maupun pihak-pihak yang terkait untuk meningkatkan sesuatu menjadi lebih baik.

Penulis menyadari bahwa masih ada banyak kekurangan dalam penulisan tugas akhir ini. Akhir kata, penulis mengharapkan segenap saran dan kritik yang akan menyempurnakan karya ini dan akan berguna untuk penelitian selanjutnya.

Salatiga, 19 April 2018

x

ABSTRACT

The purposes of this research are (1) to examine the differences of taxpayer's compliance according to the taxpayers' knowledge of the re-application of tax amnesty (2) to examine the differences of taxpayer's compliance to the regulation based on the social norms' influence on taxpayer compliance decision, and (3) to examine the difference of taxpayer’s compliance according to the taxpayers' knowledge of the re-application of amnesty taxes and the social norms' influence on taxpayer compliance decisions. This study uses a 2 x 2 inter-subject factorial experimental research design with 119 inter-subjects from the tax management class. The results shows that both the taxpayers' knowledge of the re-application of tax amnesty and the social norms' influence on taxpayer compliance decisions may affect the intention of taxpayers to comply. In addition, there is an interaction between taxpayers' knowledge of the re-application of tax amnesty and the social norms' influence on taxpayer compliance decisions in which if a taxpayer is not aware of the tax amnesty's re-application but the taxpayers have a compliant social environment, the level of compliance is the highest, compared to the subjects that are in the opposite situations.

xi SARIPATI

Penelitian ini bertujuan untuk (1) menguji perbedaan kepatuhan wajib pajak berdasarkan pengetahuan wajib pajak terhadap penerapan ulang tax amnesty (2) menguji perbedaan kepatuhan wajib pajak berdasarkan pengaruh norma sosial terhadap keputusan kepatuhan wajib pajak, serta (3) menguji perbedaan kepatuhan wajib pajak berdasarkan pengetahuan wajib pajak terhadap penerapan ulang tax amnesty dan pengaruh norma sosial terhadap keputusan kepatuhan wajib pajak. Penelitian ini menggunakan desain penelitian eksperimen faktorial 2 x 2 antarsubyek dengan menggunakan 119 partisipan dari mahasiswa kelas manajemen pajak. Hasil penelitian menunjukkan bahwa baik pengetahuan wajib pajak terhadap penerapan ulang tax amnesty maupun pengaruh norma sosial terhadap keputusan kepatuhan wajib pajak dapat mempengaruhi kepatuhan wajib pajak. Disamping itu juga, terdapat interaksi antara pengetahuan wajib pajak terhadap penerapan ulang tax amnesty maupun pengaruh norma sosial terhadap keputusan kepatuhan wajib pajak dimana jika wajib pajak berada dalam kondisi tidak tahu adanya penerapan tax amnesty berulang maka wajib pajak yang juga memiliki lingkungan sosial yang patuh akan menunjukkan derajat kepatuhan yang paling tinggi dibandingkan dengan subyek yang berada pada situasi lainnya.

xii UCAPAN TERIMAKASIH

Terima kasih kepada Tuhan Yesus Kristus atas segala penyertaan dan kasih yang berlimpah dalam setiap detik sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik guna memperoleh gelar Sarjana Akuntansi di Universitas Kristen Satya Wacana, Salatiga.

Penulis menyadari bahwa sepanjang masa studi dan penulisan kertas kerja, penulis mendapatkan dukungan, inspirasi serata motivasi dari berbagai pihak, maka dalam kesempatan ini dengan tulus, penulis menyampaikan rasa hormat dan terima kasih kepada :

1. Keluarga terkasih, Bapak Budi Sugiyarto, (Almh) Ibu Endang Suwandari, Mbak Hanna, terimakasih atas semua doa, motivasi, inspirasi, nasihat, dukungan, serta kasih sayang yang diberikan kepada penulis sampai saat ini.

2. Ibu Dr. Theresia Woro Damayanti, SE., M.Si., Akt., CA, selaku dosen pembimbing yang telah meluangkan waktu, tenaga serta pikiran untuk selalu memberikan saran, kritikan dan arahan serta semangat kepada penulis mulai dari rancangan tugas akhir hingga penyelesaian penulisan tugas akhir .

3. Ibu Gustin Tanggulungan, SE., M.Ak., CA., BKP, selaku wali studi, terima kasih atas pengarahan dan sarannya selama menempuh studi di FEB UKSW.

4. Bapak Yefta Andi Kus Noegroho, SE.,M.Si.,Akt.,CMA, selaku wali studi pengganti, terima kasih atas pengarahan dan sarannya selama menempuh studi di FEB UKSW. 5. Bapak Yefta Andi Kus Noegroho, SE.,M.Si.,Akt.,CMA dan Bapak Ari Budi Kristanto

SE., MM., selaku penguji rancangan tugas akhir, terimakasih atas saran dan kritikan sehingga tugas akhir ini dapat menjadi karya tulis yang lebih baik.

6. Seluruh pengajar Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana yang telah memberikan bekal ilmu pengetahuan, ide, dan motivasi kepada penulis selama masa perkuliahan.

7. Seluruh mahasiswa yang mengambil kelas Manajemen Pajak yang telah bersedia menjadi subjek manipulasi sehingga penulis dapat memperoleh data untuk menyelesaikan tugas akhir ini.

8. Mas Dea, Ade Lisa, Adonia terimakasih untuk dukungan dan bantuannya dalam proses menyelesaikan tugas akhir.

xiii 10.Teman-teman Kelompok Studi Akuntansi (KSA); Yulius, Dinda, Eviniar, Go Andy, Jery, Astri, Salma, Livia, Ica, Intan, Savira, Tiwi, Yessa, Amalia, Dally, Daniel, Dewa, Kak Belqis, Mas Eky, Kak Ipit, Mas Tyar, dan Kak Widya, terimakasih untuk pengalaman berorganisasi yang berharga dan yang terbaik untuk penulis.

11.GG Family; Helga, Jery, Astri, Theo, Titi, dan Vinska yang sudah seperti keluarga, selalu mendukung, menemani, dan berjuang bersama penulis selama menuntut ilmu di Salatiga.

12.Arnas, Aden, Gupita, Elfara, Gracety, Surya, Deasy, Vicky selaku teman satu bimbingan yang telah berjuang bersama dan saling mendukung selama proses rancangan dan penulisan tugas akhir.

13.Teman-teman kuliah dan kepanitiaan terimakasih telah memberi pengalaman yang berharga selama penulis menuntut ilmu di FEB UKSW .

Semua pihak yang tidak bisa penulis sebutkan satu persatu yang telah memberikan bantuan dan dukungannya pada penulis.

Semoga Tuhan selalu melimpahkan kasih-Nya kepada semua pihak yang telah membantu penulis dalam menyelesaikan penulisan tugas akhir ini.

Salatiga, 19 April 2018

xiv DAFTAR ISI

HALAMAN JUDUL ... i

PERNYATAAN TIDAK PLAGIAT ... ii

PERNYATAAN PERSETUJUAN AKSES ... iii

PENJELASAN UNTUK KARYA TIDAK DIUNGGAH ... iv

HALAMAN PERSETUJUAN... v

PERNYATAAN KEASLIAN KARYA TULIS KERTAS KERJA ... vi

HALAMAN PENGESAHAN ... vii

HALAMAN MOTO ... viii

KATA PENGANTAR ... ix

ABSTRACT ... x

SARIPATI... xi

UCAPAN TERIMAKASIH ... xii

DAFTAR ISI ... xiv

DAFTAR TABEL ... xvi

PENDAHULUAN ... 1

TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS ... 4

Tax Amnesty ... 4

Norma Sosial ... 4

Kepatuhan Pajak ... 5

Pengembangan Hipotesis ... 6

METODE PENELITIAN ... 8

Sumber Data Penelitian... 8

Desain Penelitian ... 8

Instrumen Penelitian ... 9

xv

Teknik Analisis Data ... 12

HASIL DAN PEMBAHASAN... 12

Analisis Data ... 15

Pembahasan... 17

KESIMPULAN ... 19

IMPLIKASI ... 20

KETERBATASAN DAN AGENDA PENELITIAN MENDATANG ... 20

DAFTAR PUSTAKA ... 22

xvi DAFTAR TABEL

Tabel 1. Matriks Eksperimen ... 9

Tabel 2. Indikator Penelitian ... 10

Tabel 3. Karakteristik Partisipan ... 13

Tabel 4. Sebaran Subyek Penelitian dan Pengecekan Manipulasi ... 13

Tabel 5. Hasil Pengujian Randomisasi Karakteristik Demografi ... 14

Tabel 6. Hasil Pengujian Manipulasi Pengetahuan Kemungkinan Tax Amnesty dan Pengaruh Norma Sosial ... 14

Tabel 7. Hasil Pengujian Hipotesis ... 15

1 PENDAHULUAN

Perpajakan adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Sampai saat ini, sumber pendapatan negara terbesar berasal dari penerimaan pajak. Tanpa pajak, sebagian besar kegiatan negara tidak dapat dilaksanakan (Direktorat Jendral Pajak 2013).

Dominasi pajak dalam penerimaan negara harus disambut baik, karena melalui pajak kemandirian negara dalam membiayai pembangunan dan pemerintahannya diharapkan dapat tercapai (Puspareni, Purnamawati dan Wahyuni, 2017). Hal ini dibuktikan dengan Anggaran Pendapatan dan Belanja Negara (APBN) tahun 2017. Jika dibandingkan dengan Penerimaan Negara Bukan Pajak (PNPB) dan hibah, penerimaan perpajakan sangat mendominasi pendapatan APBN. Dari total pendapatan negara sebesar 1.750,3 triliun rupiah, penerimaan pajak menyumbang 1.498,9 triliun rupiah atau sebesar 85,6%, sedangkan PNPB 250 triliun tupiah atau sebesar 14,3% dan hibah menghasilkan 1,4 triliun rupiah atau sebesar 0,1% dari APBN (Kementerian Keuangan 2017).

Walaupun sumber pendapatan negara terbesar berasal dari penerimaan pajak, ternyata pertumbuhan penerimaan pajak tidak diikuti dengan kenaikan tax ratio. Penerimaan pajak di Indonesia masih rendah dibandingkan dengan negara-negara ASEAN. Menurut data OECD (Organisation on Economic Cooperation and Development), rasio penerimaan perpajakan (tax ratio) Indonesia saat ini berada di kisaran 11%, masih berada di bawah standar negara-negara ASEAN dan OECD dengan target yang diharapkan sebesar 13-14% (Kementerian Keuangan 2016).

2 Dalam rangka meningkatkan kepatuhan pajak, pemerintah mengeluarkan strategi untuk meningkatkan penerimaan pajak yaitu dengan kebijakan berupa pengampunan pajak (tax amnesty). Yustiari (2016), kebijakan tax amnesty dipandang sebagai kebijakan perpajakan yang paling strategis yang juga akan berfungsi untuk meningkatkan kesadaran dan kepatuhan masyarakat dalam pelaksanaa kewajiban perpajakan. Tax amnesty merupakan penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan, yaitu dengan cara mengungkap harta dan membayar uang tebusan sebagaimana diatur dalam undang-undang (Kementerian Keuangan 2017). Amnesti pajak berlaku sejak disahkan hingga 31 Maret 2017, dan terbagi kedalam tiga periode, yaitu periode pertama dari tanggal diundangkan sampai 30 September 2016, periode kedua dari tanggal 1 Oktober 2016 sampai 31 Desember 2016, dan periode ketiga dari tanggal 1 Januari 2017 sampai 31 Maret 2017 (Direktorat Jenderal Pajak 2016). Indonesia telah menyelenggarakan tax amnesty berulang kali, namun pelaksanaannya tidak efektif karena wajib pajak kurang merespons dan tidak diikuti dengan reformasi sistem administrasi perpajakan secara menyeluruh (Ragimun 2015).

Tax amnesty masih memiliki beberapa kekurangan. Bagaimanapun, amnesti mungkin memberi arti kepada pembayar pajak bahwa tindakan pemerintah untuk menangkap pelaku pajak yang menunggak masih lemah, penghindaran pajak hanya merupakan kesalahan kecil dan bahwa orang lain yang tidak mematuhi undang-undang perpajakan mempertanyakan norma sosial yang mengatur kepatuhan pajak. Ketika pembayar pajak mengharapkan amnesti berkelanjutan, maka hal tersebut dapat menurunkan kepatuhan pajak mereka. Pembayar pajak yang taat akan beranggapan jika tidak adil ketika pelaku pajak yang menunggak diberikan keringanan untuk melarikan diri tanpa hukuman (Rechberger, et al. 2010).

Ketidakadilan lain yang terjadi pada pengampunan pajak saat ini adalah wajib pajak didorong untuk mengikuti tahun pembinaan wajib pajak dengan janji pada tahun 2016 akan dilaksanakan tahun penegakan hukum pajak namun pada kenyataannya yang dilakukan adalah penerapan tax amnesty. Bahkan wajib pajak yang telah ikut tahun pembinaan juga harus mengikuti tax amnesty. Hal tersebut tentu saja dapat menimbulkan rasa tidak adil bagi wajib pajak yang telah mengikuti tahun pembinaan wajib pajak. Belum lagi, tarif pajak yang dikenakan pada saat tax amnesty justru lebih rendah daripada tarif yang dikenakan pada tahun pembinaan wajib pajak (Nastiti 2017).

3 kepatuhan. Amnesti pajak negara bagian Amerika Serikat dan pengalaman amnesti internasional lainnya mengindikasikan bahwa amnesti berulang akan menghasilkan jumlah pendapatan yang lebih lambat (Ahmed 2016).

Aspek psikologi juga dapat menjadi salah satu faktor pengaruh masyarakat mematuhi pajak. Dalam suatu negara yang menganut sistem demokratis, aspek psikologis dapat dilihat dari hubungan antara pembayar pajak atau wajib pajak dengan otoritas pajak. Keberhasilan pemungutan pajak bergantung pada seberapa besar pembayar pajak dan otoritas pajak saling percaya, otoritas pajak menganggap bahwa pembayar pajak dengan jujur melaporkan pendapatan mereka yang sebenarnya. Di sisi lain, pembayar pajak berharap diperlakukan dengan hormat, seolah-olah mereka jujur melaporkan pendapatan mereka yang sebenarnya (Feld dan Frey, 2002).

Kebijakan yang efektif untuk menekan masyarakat agar mau membayar pajak tidak hanya menitikberatkan pada aspek ekonomi (seperti ancaman pemberian sanksi atau denda), namun juga perlu melihat aspek keperilakuan. Salah satu kajian psikologi mengenai faktor-faktor yang mempengaruhi perilaku kepatuhan pembayaran pajak adalah norma sosial. Menurut Ajzen (1991), perilaku seseorang untuk tidak patuh terhadap sistem perpajakan dapat dipengaruhi oleh keyakinan individu terhadap harapan normatif orang lain yang menjadi rujukannya, seperti keluarga, teman, konsultan pajak, dan motivasi untuk mencapai harapan tersebut. Harapan normatif ini membentuk variabel norma subjektif (subjective norm) atas suatu perilaku. Jadi, kepatuhan seseorang dalam membayar pajak juga dipengaruhi oleh norma sosial di tempatnya tinggal, jika orang-orang terdekatnya merasa membayar pajak bukan hal yang harus dilakukan, maka perilaku seseorang untuk tidak patuh terhadap sistem perpajakan akan timbul.

Fenomena tax amnesty 2016 ini banyak dibicarakan, bahkan beberapa penelitian sudah berupaya melakukan pengujian empiris atas tax amnesty (Yustiari, 2016; Ragimun, 2015; Rechberger, et al., 2010; Ahmed, 2016). Namun demikian, penelitan Ajie dan Damayanti (2017) menunjukkan bahwa keikutsertaan wajib pajak dalam tax amnesty juga disebabkan oleh herding atau pengaruh norma sosial. Oleh sebab itu, perlu dilakukan interaksi atas keduanya dalam pengujian empiris.

4 kepatuhan wajib pajak, serta (3) menguji perbedaan kepatuhan wajib pajak berdasarkan pengetahuan wajib pajak terhadap penerapan ulang tax amnesty dan pengaruh norma sosial terhadap keputusan kepatuhan wajib pajak.

Dalam penelitian ini diharapkan akan memberikan manfaat bagi pemerintah untuk melihat sisi psikologi dalam konteks norma sosial yang bertumbuh masyarakat, sehingga pemerintah dapat mempertimbangkan cara-cara yang efektif untuk meningkatkan kepatuhan pajak di Indonesia setelah berakhirnya tax amnesty dan menjadikan pertimbangan mengenai perlu atau tidaknya melaksanakan tax amnesty berulang.

TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS

Tax Amnesty

Tax amnesty adalah suatu kesempatan waktu yang terbatas pada kelompok pembayar pajak tertentu untuk membayar sejumlah tertentu dan dalam waktu tertentu berupa pengampunan kewajiban pajak (termasuk bunga dan denda) yang berkaitan dengan masa pajak sebelumnya atau periode tertentu tanpa takut hukuman pidana. Ini biasanya berakhir ketika otoritas yang dimulai penyelidikan pajak masa lalu. Dalam beberapa kasus, undang-undang amnesti yang memperpanjang juga membebankan hukuman yang lebih berat pada mereka yang memenuhi syarat untuk amnesti tetapi tidak mengambilnya (Ragimun 2015).

Dalam Undang-undang Republik Indonesia Nomor 11 Tahun 2016 Tentang Pengampunan Pajak mengatakan bahwa untuk meningkatkan penerimaan negara dan pertumbuhan perekonomian serta kesadaran dan kepatuhan masyarakat dalam pelaksanaan kewajiban perpajakan, perlu menerbitkan kebijakan pengampunan pajak. Oleh karena itu, pengampunan pajak diharapkan dapat meningkatkan penerimaan pajak, yang antara lain akan digunakan untuk pembiayaan pembangunan.

Norma Sosial

5 deskriptif (Cialdini dan Trost, 1998).

Alm dan Torgler (2012) berpendapat bahwa kehadiran norma sosial juga konsisten dengan berbagai pendekatan, termasuk pendekatan yang bergantung pada kebiasaan sosial, hati nurani, atau pada perasaan individual, keadilan, moralitas, rasa bersalah, keterasingan. Pembayar pajak tidak hanya tertarik pada kesejahteraan mereka sendiri tetapi juga prihatin dengan kesejahteraan umum, sehingga keputusan mereka untuk menghindari dibatasi oleh pengetahuan bahwa keputusan penghindaran mereka akan mengurangi jumlah sumber daya yang tersedia untuk kesejahteraan sosial. Pentingnya norma sosial terhadap perilaku kepatuhan pajak memiliki daya tarik tersendiri. Norma sosial cenderung memiliki pengaruh terhadap keputusan kepatuhan dari seorang wajib pajak (Alm 1998).

Kepatuhan Pajak

Kepatuhan perpajakan menurut Nurmantu (2005) adalah suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakan. Supadmi (2009), mengemukakan prinsip administrasi pajak yang diterima secara luas menyatakan bahwa tujuan yang ingin dicapai adalah kepatuhan sukarela. Kepatuhan sukarela merupakan tulang punggung sistem self assessment dimana wajib pajak bertanggung jawab menetapkan sendiri kewajiban pajaknya dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajak tersebut.

Terdapat dua perspektif dasar kepatuhan pada hukum, yaitu instrumental dan normatif. Perspektif instrumental berarti individu dengan kepentingan pribadi dan tanggapan terhadap perubahan yang berhubungan dengan perilaku. Perspektif normatif berhubungan dengan moral dan berlawanan dengan kepentingan pribadi. Seseorang lebih cenderung patuh pada hukum yang dianggap sesuai dan konsisten dengan norma-norma mereka. Komitmen normatif melalui moralitas personal berarti patuh pada hukum karena hukum dianggap suatu keharusan, sedangkan komitmen normatif melalui legitimasi berarti patuh pada peraturan karena otoritas penyusun hukum yang memiliki hak untuk mendikte perilaku (Saleh 2004)

6 Kepatuhan material adalah suatu keadaan dimana wajib pajak secara subtansi atau hakekat memenuhi semua ketentuan perpajakan, yakni sesuai dengan isi dan jiwa undang-undang perpajakan.

Pengembangan Hipotesis

Munculnya fenomena tax amnesty yang dilakukan berulang kali membuat wajib pajak yang tidak mengetahui adanya tax amnesty berulang akan memiliki sikap patuh yang tinggi karena mereka takut akan dikenai denda dan sanksi jika lalai membayar pajak, sedangkan wajib pajak yang mengetahui adanya tax amnesty berulang akan memiliki sikap yang tidak patuh, karena mereka akan mengungkap harta mereka yang belum dilaporkan ketika tax amnesty dilaksanakan guna menghindari denda dan sanksi karena lalai melaporkan harta mereka. Hal tersebut tentu saja akan membuat wajib pajak yang patuh merasa kebijakan ini tidak adil, karena disaat mereka membayar kewajiban mereka dengan patuh, wajib pajak yang tidak patuh diberikan keringanan untuk membayar sejumlah uang yang dibebankan tanpa dikenai denda ataupun sanksi karena keterlambatan pengungkapan (Rechberger, et al. 2010). Pengenalan amnesti pajak juga dapat mempengaruhi norma kepatuhan sosial. Amnesti pajak dapat mengurangi kepatuhan jika pembayar pajak yang jujur membenci pengampunan pajak yang diberikan pada penipuan pajak (dan jika orang percaya amnesti dapat diulang kembali) (Alm 1998).

Apabila amnesti pajak diterapkan terus menerus sebagai institusi daripada mendapatkan penghasilan, dalam jangka panjang tax amnesty dapat mengurangi penerimaan pajak. Pembayar pajak tidak lagi percaya bahwa amnesti pajak akan menjadi kesempatan terakhir mereka untuk membayar uang tebusan atas harta mereka tanpa dikenai denda, karena pada akhirnya negara akan melaksanakan amnesti pajak lagi di tahun-tahun yang akan datang. Sebelum negara menerapkan amnesti pajak, mereka harus membuat pe ngendalian pajak dan denda yang efektif. Agar tidak menyinggung pembayar pajak yang jujur dengan perasaan telah ditipu oleh amnesti pajak dan oleh pemerintah, wajib pajak yang akan menggunakan amnesti pajak harus diberi sanksi ketat sebelum mereka dapat memperoleh manfaat dari amnesti ini (Gerger 2012).

7 H1: Wajib pajak yang tidak mengetahui pelaksanaan tax amnesty berulang akan

memiliki kepatuhan pajak yang tinggi.

Alm dan Torgler (2012) berpendapat bahwa, norma sosial merupakan pola perilaku yang dinilai serupa oleh orang lain dan karenanya didukung oleh persetujuan atau ketidaksetujuan sosial. Akibatnya, jika orang lain berperilaku sesuai dengan beberapa perilaku yang diterima secara sosial, maka individu tersebut akan berperilaku sesuai. Jika orang lain tidak bersikap demikian, maka individu tersebut akan merespon dengan baik.

Seringkali keputusan kepatuhan seorang individu dipengaruhi oleh sebuah kelompok sosial tertentu yang dapat mengubah pola pikir individu untuk bersikap patuh atau tidak patuh terhadap sistem pajak. Apabila kelompok sosial tersebut enggan untuk melakukan penghindaran pajak, maka kepatuhan akan meningkat (Alm, Schulze dan McClelland, 1999). Lingkungan mempunyai peranan yang penting dalam mempengaruhi sikap wajib pajak dan perilaku wajib pajak. Lingkungan sosial adalah tindakan kelompok sosial tertentu yang mempengaruhi seorang individu untuk berperilaku. Berdasarkan dari beberapa penegertian mengenai lingkungan sosial dapat disimpulkan lingkungan sosial terdiri dari keluarga, teman, jaringan sosial dan lainnya yang mempengaruhi seseorang baik secara langsung maupun tidak langsung (Mintarto, Utami dan Yaningwati, 2015).

Menurut Jotopurnomo dan Mangoting (2013), seseorang akan taat membayar pajak tepat pada waktunya jika hasil pungutan pajak itu telah memberikan kontribusi nyata pada pembangunan di wilayahnya. Lingkungan wajib pajak berada secara parsial berpengaruh terhadap kepatuhan wajib pajak, karena apabila masyarakat di tempat lingkungan wajib pajak berada patuh, maka wajib pajak pun ikut patuh. Berdasarkan pertimbangan di atas, dapat dirumuskan hipotesis kedua sebagai berikut:

H2: Wajib pajak yang merasa bahwa lingkungan sosialnya memiliki sikap patuh akan

menghasilkan tingkat kepatuhan yang tinggi dalam memenuhi kewajiban

perpajakannya.

8 pajak. Norma sosial memiliki tingkat tertinggi sebagai penentu dari wajib pajak untuk melaksanakan kewajibannya. Berdasarkan hasil penelitian Yuliana dan Isharijadi (2014) yang menyatakan bahwa norma subjektif memiliki pengaruh positif dan signifikan terhadap kepatuhan wajib pajak.

Pengenalan amnesti pajak juga dapat mempengaruhi norma kepatuhan sosial. Amnesti pajak dapat mengurangi kepatuhan jika pembayar pajak yang jujur membenci pengampunan pajak yang diberikan pada penipu pajak (dan jika orang percaya amnesti dapat diulang kembali) (Alm 1998). Selain pengetahuan wajib pajak tentang dampak pengulangan tax amnesty, untuk mencegah ketidakpatuhan wajib pajak sangat dibutuhkan pemahaman mengenai norma sosial yang terbentuk didalam masyarakat. Dengan tidak adanya pengulangan program tax amnesty akan menghilangkan adanya ketidakadilan yang dirasakan wajib pajak. Rasa keadilan yang dirasakan oleh wajib pajak terhadap sistem perpajakan dan norma sosial menjadi faktor penting dalam menentukan perilaku kepatuhan wajib pajak untuk memenuhi kewajiban perpajakannya. Sehingga hipotesis ketiga yang diusulkan adalah:

H3: Wajib pajak yang tidak mengetahui pelaksanaan tax amnesty berulang dan

merasa bahwa lingkungan sosialnya memiliki sikap patuh akan menghasilkan

tingkat kepatuhan yang paling tinggi.

METODE PENELITIAN Sumber Data Penelitian

Data yang digunakan dalam penelitian ini bersumber dari data primer yang diperoleh secara langsung dari subyek penelitian. Mahasiswa Strata-1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana yang sedang mengambil matakuliah manajemen pajak yang menjadi subyek penelitian. Mahasiswa yang sedang mengambil matakuliah manajemen pajak diasumsikan telah memahami atau sedang dalam proses mempelajari amnesti pajak dan aturan-aturan perpajakan yang berlaku. Dalam proses memperoleh data primer ini, mahasiswa akan diberi materi mengenai isu tax amnesty dan akan diminta untuk berperan sebagai seorang wajib pajak.

Desain Penelitian

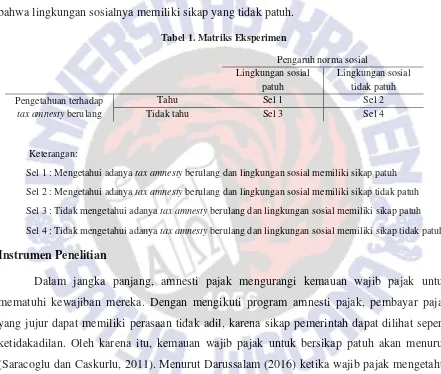

9 independen, memiliki validitas internal yang tinggi dengan mengendalikan variabel lain yang memiliki potensi untuk mengganggu hubungan tersebut. Desain penelitian eksperimental ini adalah desain faktorial 2 × 2 antar subjek. Faktor pertama adalah pengetahuan terhadap tax amnesty yang berulang yang terdiri dari dua level, yaitu: wajib pajak mengetahui adanya tax amnesty yang berulang dan wajib pajak yang tidak mengetahui adanya tax amnesty yang berulang . Selanjutnya, faktor kedua adalah norma sosial yang merupakan lingkungan sosial yang ada di sekitar wajib pajak. Faktor kedua ini terdiri dari dua level, yaitu: wajib pajak yang merasa bahwa lingkungan sosialnya memiliki sikap patuh, dan wajib pajak yang merasa bahwa lingkungan sosialnya memiliki sikap yang tidak patuh.

Tabel 1. Matriks Eksperimen

Pengaruh norma sosial

tax amnesty berulang

Tahu Sel 1 Sel 2

Tidak tahu Sel 3 Sel 4

Keterangan:

Sel 1 : Mengetahui adanya tax amnesty berulang dan lingkungan sosial memiliki sikap patuh Sel 2 : Mengetahui adanya tax amnesty berulang dan lingkungan sosial memiliki sikap tidak patuh Sel 3 : Tidak mengetahui adanya tax amnesty berulang dan lingkungan sosial memiliki sikap patuh Sel 4 : Tidak mengetahui adanya tax amnesty berulang dan lingkungan sosial memiliki sikap tidak patuh Instrumen Penelitian

Dalam jangka panjang, amnesti pajak mengurangi kemauan wajib pajak untuk mematuhi kewajiban mereka. Dengan mengikuti program amnesti pajak, pembayar pajak yang jujur dapat memiliki perasaan tidak adil, karena sikap pemerintah dapat dilihat seperti ketidakadilan. Oleh karena itu, kemauan wajib pajak untuk bersikap patuh akan menurun (Saracoglu dan Caskurlu, 2011). Menurut Darussalam (2016) ketika wajib pajak mengetahui adanya tax amnesty berulang akan menimbulkan harapan wajib pajak bahwa masih akan ada orang lain (norma deskriptif). Oleh karena itu, definisi dari norma sosial mencakup tidak hanya pengaruh sosial luar, tetapi juga keyakinan moral (atau etis) pribadi pada individu.

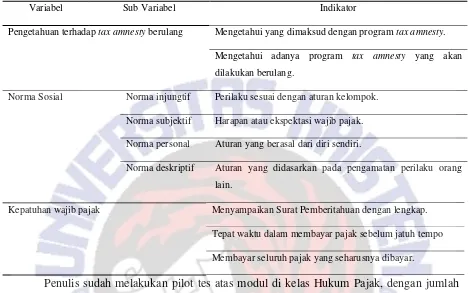

10 terutang tepat pada waktunya. Berdasarkan penelitian-penelitian tersebut, maka dapat disusun indikator penelitian yang dapat dilihat pada tabel 2 sebagai berikut.

Tabel 2. Indikator Penelitian

Variabel Sub Variabel Indikator

Pengetahuan terhadap tax amnesty berulang Mengetahui yang dimaksud dengan program tax amnesty. Mengetahui adanya program tax amnesty yang akan dilakukan berulang.

Norma Sosial Norma injungtif Perilaku sesuai dengan aturan kelompok.

Norma subjektif Harapan atau ekspektasi wajib pajak.

Norma personal Aturan yang berasal dari diri sendiri.

Norma deskriptif Aturan yang didasarkan pada pengamatan perilaku orang lain.

Kepatuhan wajib pajak Menyampaikan Surat Pemberitahuan dengan lengkap.

Tepat waktu dalam membayar pajak sebelum jatuh tempo

Membayar seluruh pajak yang seharusnya dibayar.

Penulis sudah melakukan pilot tes atas modul di kelas Hukum Pajak, dengan jumlah partisipan sebanyak 56 mahasiswa. Hasil pilot tes menunjukkan manipulasi berhasil dilakukan, yang terbukti dari nilai rata-rata atas hasil evaluasi kemungkinan terjadi tax amnesty sebesar 63 untuk partisipan yang dimanipulasi sebagai wajib pajak yang tahu pelaksanaan ulang tax amnesty. Sementara yang tidak tahu pelaksanaan ulang tax amnesty menghasilkan rata-rata sebesar 53.

Nilai rata-rata atas hasil evaluasi pengaruh norma sosial sebesar 87 untuk partisipan yang dimanipulasi sebagai wajib pajak yang memiliki lingkungan sosial yang patuh terhadap sistem perpajakan. Sedangkan wajib pajak yang memiliki lingkungan sosial yang tidak patuh menghasilkan rata-rata sebesar 58.

Tatanan Eksperimen

11 Langkah Pengisian Modul Eksperimen :

1. Subyek akan diminta untuk mengisi empat modul yang akan dibagikan secara random. Pembagian dilakukan dengan membagikan keempat modul berurutan mulai dari modul satu hingga modul empat kepada subjek sehingga subjek akan memperoleh satu modul. Modul yang dibagikan berisi tentang wajib pajak mengetahui mengenai adanya tax amnesty yang berulang dan memiliki lingkungan sosialnya memiliki sikap yang patuh terhadap peraturan pajak; wajib pajak mengetahui mengenai adanya tax amnesty yang berulang namun lingkungan sosialnya tidak memiliki sikap yang patuh terhadap peraturan pajak; wajib pajak tidak mengetahui mengenai adanya tax amnesty yang berulang namun lingkungan sosialnya memiliki sikap yang patuh terhadap peraturan pajak serta wajib pajak tidak mengetahui mengenai adanya tax amnesty yang berulang dan memiliki lingkungan sosialnya tidak memiliki sikap yang patuh terhadap peraturan pajak.

2. Subyek akan diminta untuk mengisi identitas, seperti usia, jenis kelamin dan indeks prestasi kumulatif.

3. Subjek diberikan informasi tentang peran dan kondisi yang dihadapinya dan diminta untuk menjawab pertanyaan pengecekan manipulasi terhadap peran dan kondisi yang diperhadapkan pada subjek.

4. Subyek penelitian akan diberi manipulasi situasi dimana wajib pajak memiliki pengetahuan tentang ada atau tidaknya tax amnesty berkelanjutan. Kemudian, manipulasi situasi yang diberikan kepada subyek akan dicek. Subyek akan mengisi skor mulai dengan rentang nilai dari 10 sampai 100 untuk menilai pengetahuan tentang tax amnesty berkelanjutan. Semakin tinggi skor yang diberikan menunjukkan wajib pajak akan semakin tahu tentang adanya tax amnesty berkelanjutan.

12 6. Subyek akan diminta kembali untuk mengisi skor mulai dengan rentang nilai dari 10 sampai 100 untuk menilai keputusan tingkat kepatuhan pada periode selanjutnya dengan mempertimbangkan pengetahuan mengenai tax amnesty dan pengaruh norma sosial. Semakin tinggi skor yang diberikan menunjukkan wajib pajak akan semakin patuh pada periode selanjutnya.

7. Diakhir eksperimen akan dilakukan penjelasan kepada subjek terkait maksud dan tujuan dilakukannya penelitian ini.

Teknik Analisis Data

Dalam menganalisis data dalam penelitian ini, dilakukan langkah-langkah sebagai berikut : 1. Menyajikan analisis statistik deskriptif yang diperoleh dari data subyek penelitian. 2. Melakukan uji efektivitas randomisasi menggunakan one-way anova dengan variabel

dependen tingkat kepatuhan dan variabel independen : jenis kelamin, usia, dan indeks prestasi mahasiswa.

3. Melakukan pengecekan manipulasi. Pengecekan manipulasi dilakukan dengan menentukan skor jawaban subyek atas pertanyaan yang diberikan, jika subyek menjawab dua pertanyaan pada bagian uji presetasi dengan benar maka subyek dinyatakan lolos pengecekan manipulasi.

4. Melakukan uji hipotesis dengan uji beda rata-rata (independent t-test) untuk hipotesis pertama dan kedua, serta two-way anova untuk hipotesis ketiga.

5. Analisis tambahan dari hasil pengujian two-way anova dengan melihat mean skor tingkat kepatuhan masing-masing sel dan membandingkan nilai signifikansi pada matriks hasil interaksi antara pengetahuan wajib pajak tentang tax amnesty berulang dan pengaruh norma sosial untuk melihat konsistensi matriks eksperimen.

HASIL DAN PEMBAHASAN

13 Tabel 3. Karakteristik Partisipan

Karakteristik Demografi Jumlah Partisipan Persentase (%)

Usia

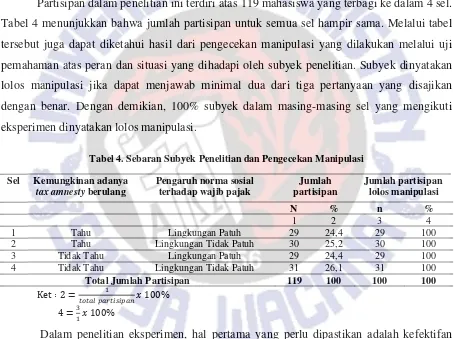

Partisipan dalam penelitian ini terdiri atas 119 mahasiswa yang terbagi ke dalam 4 sel. Tabel 4 menunjukkan bahwa jumlah partisipan untuk semua sel hampir sama. Melalui tabel tersebut juga dapat diketahui hasil dari pengecekan manipulasi yang dilakukan melalui uji pemahaman atas peran dan situasi yang dihadapi oleh subyek penelitian. Subyek dinyatakan lolos manipulasi jika dapat menjawab minimal dua dari tiga pertanyaan yang disajikan dengan benar. Dengan demikian, 100% subyek dalam masing-masing sel yang mengikuti eksperimen dinyatakan lolos manipulasi.

Tabel 4. Sebaran Subyek Penelitian dan Pengecekan Manipulasi

Sel Kemungkinan adanya tax amnesty berulang

Pengaruh norma sosial terhadap wajib pajak

Jumlah

14 Tabel 5. Hasil Pengujian Randomisasi Karakteristik Demografi

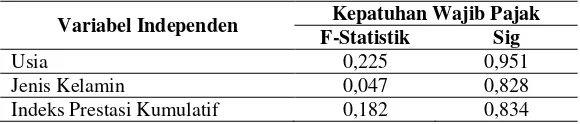

Variabel Independen Kepatuhan Wajib Pajak F-Statistik Sig

Usia 0,225 0,951

Jenis Kelamin 0,047 0,828

Indeks Prestasi Kumulatif 0,182 0,834

Berdasarkan hasil pengujian One Way ANOVA dalam tabel 5, diketahui jika tidak terdapat pengaruh karakteristik demografi baik dari sisi usia, jenis kelamin dan indeks prestasi kumulatif terhadap kepatuhan wajib pajak. Hal tersebut terlihat dari tingkat signifikansi dari semua variabel karakteristik demografi yang berada diatas 0,05. Dengan demikian, dapat disimpulkan bahwa hasil penelitian antar sel penelitian nantinya benar-benar dikarenakan oleh adanya manipulasi yang diberikan pada masing-masing sel dan bukan akibat dari perbedaan karakteristik demografi subyek penelitian. Dengan kata lain, variabel yang berpotensi mengganggu hubungan antara variabel independen (pengetahuan tax amnesty berulang dan pengaruh norma sosial terhadap wajib pajak) dengan variabel dependen (kepatuhan pajak) sudah dapat dikontrol.

Pengujian manipulasi lebih lanjut perlu dilakukan untuk memastikan bahwa partisipan sudah menerima manipulasi dengan baik. Melalui pengujian independent sample t-test, dapat diketahui keberhasilan manipulasi pengetahuan wajib pajak mengenai kemungkinan adanya tax amnesty di periode yang akan datang dan pengaruh norma sosial terhadap keputusan kepatuhan wajib pajak. Skor pengetahuan tax amnesty berulang dari sel 1 dan 2 (tahu adanya tax amnesty) akan dibandingkan dengan sel 3 dan 4 (tidak tahu adanya tax amnesty), sedangkan skor pengaruh norma sosial terhadap kepatuhan wajib pajak dari sel 1 dan 3 (pengaruh lingkungan patuh) dibandingkan dengan sel 2 dan 4 (pengaruh lingkungan tidak patuh). Hasil statistik pengujian manipulasi terlihat dalam tabel 6 berikut.

Tabel 6. Hasil Pengujian Manipulasi Pengetahuan Kemungkinan Tax Amnesty dan Pengaruh Norma

Sosial

Varibel Rerata Sig

Pengetahuan Kemungkinan Tax Amnesty berulang

Tahu 74,23

0,000*

Tidak Tahu 46,16

Pengaruh Norma Sosial Lingkungan Patuh 81,89

0,000* Lingkungan Tidak Patuh 56,06

Keterangan: * signifikan pada α 5%

15 periode kedepan berbeda secara signifikan dibandingkan dengan skor partisipan pada kelompok yang tidak tahu adanya tax amnesty (sig 0,000 < 0,05). Begitu juga skor kelompok yang memiliki pengaruh lingkungan yang patuh berbeda signifikan dengan skor kelompok berlingkungan buruk pada tingkat signifikansi 5%. Kelompok yang tahu pelaksanaan ulang tax amnesty memiliki rata-rata skor kepatuhan yang lebih tingi dari kelompok yang tidak tahu, begitu juga kelompok yang memiliki lingkungan sosial yang patuh terhadap sistem perpajakan memiliki rata-rata skor kepatuhan yang lebih tinggi dibandingkan kelompok sebaliknya. Dengan demikian, dapat disimpulkan bahwa manipulasi pengetahuan adanya tax amnesty berulang dan pengaruh norma sosial terhadap kepatuhan wajib pajak berhasil dilaksanakan.

Analisis Data

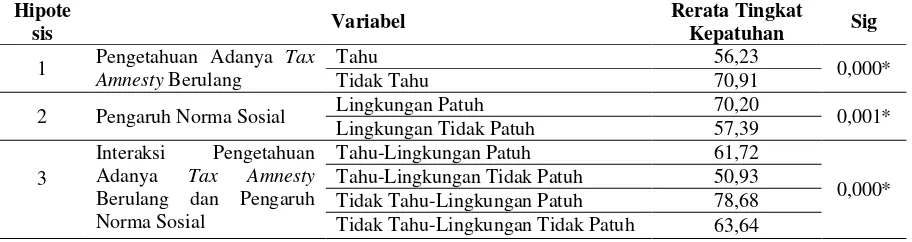

Efek utama dalam penelitian eksperimen ini dapat dilihat dari pengetahuan kemungkinan adanya tax amnesty (H1 dan H2). Perbedaan kepatuhan pengetahuan penerapan tax amnesty dapat diketahui dengan membandingkan skor kepatuhan yang tahu adanya tax amnesty (sel 1 dan sel 2) dengan yang tidak tahu adanya tax amnesty berulang (sel 3 dan sel 4). Berdasarkan hasil pengujian yang disajikan pada tabel 7 diketahui jika terdapat perbedaan rata-rata skor kepatuhan antara wajib pajak yang tahu dan yang tidak tahu adanya penerapan tax amnesty berulang. Rata-rata skor kepatuhan wajib pajak yang tidak tahu adanya tax amnesty adalah 70,91 dimana nilai tersebut lebih tinggi daripada wajib pajak yang tahu adanya tax amnesty berulang dengan rata-rata skor kepatuhan hanya bernilai 56,23. Dengan nilai signifikasi 0,000 yang berada dibawah 0,05 menunjukkan bahwa terjadi perbedaan yang signifikan antara kepatuhan wajib pajak yang tidak tahu dengan yang tahu atas penerapan tax amnesty berulang, maka hipotesis pertama dapat diterima. Dengan demikian dapat dikatakan jika wajib pajak yang tidak tahu penerapan tax amnesty berulang akan menghasilkan kepatuhan yang secara signifikan lebih tinggi dibanding dengan wajib pajak yang tahu.

Tabel 7. Hasil Pengujian Hipotesis

Hipote

sis Variabel

Rerata Tingkat

Kepatuhan Sig

1 Pengetahuan Adanya Amnesty Tax Berulang

Tahu 56,23

0,000*

Tidak Tahu 70,91

2 Pengaruh Norma Sosial Lingkungan Patuh 70,20 0,001* Lingkungan Tidak Patuh 57,39

3

Interaksi Pengetahuan Adanya Tax Amnesty Berulang dan Pengaruh Norma Sosial

Tahu-Lingkungan Patuh 61,72

0,000* Tahu-Lingkungan Tidak Patuh 50,93

16 Keterangan: * signifikan pada α 5%

Sementara itu, guna mengetahui efek utama pengaruh norma sosial maka dilakukan pembandingan skor kepatuhan wajib pajak yang memiliki pengaruh lingkungan patuh (sel 1 dan 3) dengan yang berpengaruh lingkungan tidak patuh (sel 2 dan 4). Hipotesis kedua menyatakan jika lingkungan sosialnya memiliki sikap patuh akan menghasilkan tingkat kepatuhan yang tinggi dalam memenuhi kewajiban perpajakannya. Hasil pengujian menggunakan independent sample t-test pada tabel 7 menunjukkan bahwa rata-rata skor kepatuhan wajib pajak yang memiliki lingkungan sosial yang patuh yaitu 70,20 yang lebih tinggi dibandingkan dengan rata-rata skor kepatuhan wajib pajak yang memiliki lingkungan sosial yang tidak patuh yakni hanya 57,39. Dengan nilai signifikasi 0,001, berarti hipotesis kedua dapat diterima pada signifikansi α=5%, sehingga wajib pajak yang memiliki pengaruh lingkungan patuh akan menghasilkan kepatuhan yang lebih tinggi daripada wajib pajak yang memiliki lingkungan yang tidak patuh dan perbedaan kepatuhan wajib pajak untuk patuh berdasarkan lingkungan tersebut signifikan.

17 Tabel 8. Hasil Pengujian Perbedaan Kepatuhan Antar Sel

Interaksi Pengetahuan Tax Amnesty-Lingkungan Sosial Koefisien Sig Sel 1 Tahu-Lingkungan

Patuh

Sel 2 Tahu-Lingkungan Tidak Patuh Sel 3 Tidak Tahu-Lingkungan Patuh Sel 4 Tidak Tahu-Lingkungan Tidak Patuh

10,79 Sel 2 Tahu-Lingkungan

Tidak Patuh

Sel 1 Tahu-Lingkungan Patuh Sel 3 Tidak Tahu-Lingkungan Patuh Sel 4 Tidak Tahu-Lingkungan Tidak Patuh

-10,79

Sel 1 Tahu-Lingkungan Patuh Sel 2 Tahu-Lingkungan Tidak Patuh Sel 4 Tidak Tahu-Lingkungan Tidak Patuh

16,96

Sel 1 Tahu-Lingkungan Patuh Sel 2 Tahu-Lingkungan Tidak Patuh Sel 3 Tidak Tahu-Lingkungan Patuh

1,92

Signifikansi perbedaan kepatuhan antar sel dalam eksperimen ini terlihat pada tabel 8 diatas. Berdasarkan tabel tersebut terlihat jika kepatuhan antara sel 3 dan sel-sel lainnya (sel 1, 2 dan 4) berbeda secara signifikan. Artinya, kepatuhan wajib pajak yang berada dalam kondisi tidak tahu penerapan tax amnesty berulang dan memiliki pengaruh lingkungan yang patuh pajak berbeda dengan kepatuhan wajib pajak yang berada dalam kondisi lainnya. Menurut rata-rata skor kepatuhan (tabel 8) terlihat bahwa wajib pajak yang tidak tahu penerapan tax amnesty berulang dan memiliki pengaruh lingkungan yang patuh pajak ternyata menghasilkan derajat patuh yang paling tinggi.

Disisi lain, ternyata tidak ada perbedaan kepatuhan yang signfikan bagi wajib pajak yang tahu adanya tax amnesty berulang dan memiliki pengaruh lingkungan yang patuh (sel 1) dengan wajib pajak pada sel 4 yang tidak tahu adanya tax amnesty berulang dan memiliki pengaruh lingkungan yang tidak patuh (sig 0,980 > 0,05). Kepatuhan wajib pajak yang berada pada sel 2 yakni wajib pajak yang tahu adanya tax amnesty berulang dan memiliki pengaruh lingkungan yang tidak patuh juga ternyata berbeda dengan kepatuhan wajib pajak yang berada pada sel lainnya. Menurut rata-rata skor kepatuhan wajib pajak dalam penelitian ini yang dapat dilihat pada tabel 8, kepatuhan wajib pajak yang tahu dan berpengaruh lingkungan tidak patuh memiliki derajat yang paling rendah.

Pembahasan

18 pengampunan pajak yang diberikan pada penipuan pajak (dan jika orang percaya amnesti dapat diulang kembali).

Meskipun beberapa penelitian membuktikan bahwa adanya pengampunan pajak akan berimplikasi pada meningkatnya kepatuhan wajib pajak (Ngadiman dan Huslin, 2015; Puspareni, Purnamawati dan Wahyuni, 2017) namun jika penerapan pengampunan pajak dilakukan berulang maka akan menimbulkan ketidakpatuhan. Amnesti pajak yang dilakukan sekali saja dan didukung oleh mekanisme sanksi yang lebih ketat dapat memfasilitasi kemauan membayar pajak. Gerger (2012) berpendapat bahwa amnesti mengurangi kepatuhan pajak pasca amnesti, karena pengenalan terhadap amnesti meningkatkan ekspektasi wajib pajak pada amnesti berulang. Alasan terpenting dalam menentang tax amnesty berulang adalah karena hal itu bertentangan dengan prinsip keadilan.

Ketika otoritas pemerintah membahas pengenalan amnesti pajak, mereka harus secara khusus menekankan bahwa bukan tujuan mereka untuk membiarkan orang melarikan diri tanpa sanksi yang pantas. Sebagai gantinya, mereka harus mengkomunikasikan bahwa wajib pajak yang menggunakan fasilitas amnesti pajak harus membayar sebagian hutang mereka dan menunjukkan kemauan untuk membayar semua pajak mereka dengan jujur di masa mendatang. Melalui amnesti pajak orang-orang yang sebelumnya menghindari pajak diberi kesempatan untuk kembali patuh, yang pada akhirnya menguntungkan semua pembayar pajak (Rechberger, et al. 2010).

Hasil penelitian juga mendukung hipotesis kedua menunjukkan jika wajib pajak yang merasa bahwa lingkungannya memiliki sikap patuh akan mendorong wajib pajak untuk bersikap patuh. Hal ini sejalan dengan hasil penelitian Hidayat dan Nugroho (2010) yang mengatakan bahwa pengaruh tekanan sosial yang cukup besar menggambarkan besarnya pengaruh lingkungan terhadap kepatuhan wajib pajak, semakin besar tekanan sosial dari lingkungan untuk bersikap patuh terhadap pajak, semakin besar pula niat individu tersebut untuk patuh terhadap pajak.

19 adanya amnesti pajak), mereka dapat menurunkan kepatuhan pajak mereka, dengan kata lain jika wajib pajak tidak mengetahui tax amnesty berulang, maka mereka akan memiliki tingkat kepatuhan yang tinggi (Rechberger, et al. 2010) dan pengaruh norma sosial juga dapat mempengaruhi wajib pajak untuk patuh terhadap sistem perpajakan Hidayat dan Nugroho (2010). Oleh sebab itu, jika wajib pajak tidak tahu adanya tax amnesty berulang dan didukung dengan lingkungan wajib pajak yang patuh terhadap pajak akan semakin meningkatkan kepatuhannya.

Hal tersebut juga sesuai dengan matriks eksperimen yang menjelaskan jika kepatuhan wajib pajak yang tidak tahu adanya penerapan tax amnesty berulang dan wajib pajak yang memiliki pengaruh lingkungan yang patuh berbeda secara signifikan dengan wajib pajak yang tahu adanya penerapan tax amnesty berulang dan wajib pajak yang memiliki pengaruh lingkungan yang tidak patuh. Hal ini mendukung argumen diawal penelitian jika wajib pajak tidak tahu adanya pengulangan tax amnesty dan memiliki pengaruh lingkungan yang patuh pajak akan dapat semakin mendorong wajib pajak untuk patuh.

Dengan demikian, pemerintah perlu berupaya untuk menghapuskan tax amnesty dan memperbaiki kinerja serta sistem perpajakan supaya wajib pajak yang patuh atau tidak tahu adanya tax amnesty berulang merasakan keadilan dan memiliki pengaruh lingkungan yang baik sehingga dapat meningkatkan kesadaran wajib pajak untuk membayar kewajiban perpajakan mereka.

KESIMPULAN

20 kepatuhan yang paling tinggi dibandingkan dengan wajib pajak yang berada pada situasi sebaliknya.

IMPLIKASI

Hasil penelitian ini menunjukkan adanya pengaruh pengetahuan pengulangan program tax amnesty dan pengaruh norma sosial terhadap keputusan kepatuhan wajib pajak. Ketidaktahuan wajib pajak terhadap pengulangan program tax amnesty dan wajib pajak yang memiliki pengaruh lingkungan yang patuh pajak ternyata dapat mendorong wajib pajak untuk patuh. Penelitian ini berkontribusi terhadap pengembangan penelitian terkait dengan kepatuhan wajib pajak. Hasil penelitian ini dapat berguna bagi pemerintah untuk mempertimbangkan apakah perlu adanya tax amnesty berulang jika dilihat dari pengaruh tax amnesty yang dilakukan berulang ternyata dapat mengurangi tingkat kepatuhan, serta pemerintah dapat mempertimbangkan pendekatan secara psikologis kepada wajib pajak daripada memberikan teguran berupa sanksi dan denda dalam upayanya untuk meningkatkan kepatuhan wajib pajak. Hasil penelitian dapat membantu pemerintah untuk lebih memperhatikan pengaruh norma sosial dalam meningkatkan kepatuhan pajak. Individu yang berada dalam kondisi yang membingungkan seperti adanya isu tax amnesty berulang akan melihat persepsi individu lain dalam menentukan tindakannya. Hasil ini menyiratkan bahwa pemerintah dalam rangka meningkatkan kepatuhan pajak dapat mengambil tindakan berupa kampanye kepada kelompok masyarakat untuk lebih taat melaksanakan kewajiban perpajakan, memastikan bahwa masyarakat menganggap sistem pajak adil dan dimanfaatkan untuk kemakmuran rakyat.

KETERBATASAN DAN AGENDA PENELITIAN MENDATANG

22 DAFTAR PUSTAKA

Ahmed, Sams Uddin. "Improving Compliance of Income Tax in Developing Countries: Bangladesh Perspective." 2016.

Ajzen, Icek. "The Theory of Planned Behavior." Organizational Behavior and Human Decision Processes, 1991.

Akinboade, Oludele Akinloye. “Correlates of TAx Compliance of Small and Medium Size .” Managing Global Transitions, 2015: 404.

Alm, James. “Tax Compliance and Administration.” Discussion Papers in Economics, March 1998.

Alm, James, and Benno Torgler. "Do Ethics Matter? Tax Compliance and Morality." Tulane Economics Working Paper Series, 2012.

Alm, James, dan Benno Torgler. “Do Ethics Matter? Tax Compliance and Morality.” Tulane Economics Working Paper Series, 2012.

Alm, James, William D. Schulze, and Gary H. McClelland. "Changing the Sosial Norm of Tax Compliance by Voting." Kyklos, 1999.

Aneswari, Yuyung Rizka, dan I Nyoman Darmayasa. “Konsep Kepatuhan Pajak Berlandaskan TAT TWAM ASI.” Simposium Nasional Masyarakat Akuntansi Multiparadigma, 2016.

Badan Kebijakan Fiskal Kementrian Keuangan RI. 2015. http://www.fiskal.kemenkeu.go.id (diakses Mei 31, 2017).

Basri, Yesi Mutia, Raja Adri Satriawan Surya, Resy Fitriasari, Rahmat Novriyan, dan Tengku Septiani Tania. “Studi Ketidakpatuhan Pajak : Faktor Yang Mempengaruhinya (Kasus Pada Wajib Pajak Orang Pribadi Yang Terdaftar Di KPP Pratama Tampan Pekanbaru).” Jurnal dan Prosiding SNA - Simposium Nasional Akuntansi 15 (2012). Benk, Serkan, Ahmet Ferda Cakmak, dan Tamer Budak. “An Investigation of Tax

Compliance Intention: A Theory of Planned Behavior Approach.” European Journal of Economics, Finance and Administrative Sciences, 2011: 180-188.

23 Cialdini, Robert B., dan Melanie R. Trost. Social Influence: Social Norms, Conformity, and

Compliance. Oxford University Press, New york, 1998.

Darussalam, Danny. "Pentingnya Peran Tax Amnesty." Inside Tax XXXVII, Maret 2016. Dimitrijevic, Marina M. “Tax Compliance As An Imperative In The Contemporary State.”

TEME, 2016: 679-691.

Direktorat Jenderal Pajak. Amnesti Pajak. 2016. http://www.pajak.go.id/content/amnesti-pajak.

Direktorat Jendral Pajak. Lebih Dekat Dengan Pajak. Jakarta, 2013.

Feld, Lars P., and Bruno S. Frey. "Trust Breeds Trust: How Taxpayers are Treated." Economics of Governance, 2002.

Gerger, Güneş Çetin. "Tax Amnesties and Tax Compliance In Turkey." International Journal of Multidisciplinary Thought, 2012.

Hardiningsih, Pancawati, dan Rachmawati Meita Oktaviani. “Implementasi Pajak Penghasilan Usaha Mikro Kecil dan Menengah (Studi Kasus UMKM Wilayah Semarang).” Fakultas Ekonomi Universitas Stikubank Semarang, 2013.

Hasseldine, D. John, dan K. Jan Bebbington. “Belnding Economic Deterrence and Fiscal Psychology Models in The Design of Responses to Tax Evasion: The New Zeland Experience.” Journal of Economic Psychology, 1991: 299-324.

Hidayat, Widi, and Argo Adhi Nugroho. "Studi Empiris Theory of Planned Behavior dan Pengaruh Kewajiban Moral pada Perilaku Ketidakpatuhan Pajak Wajib Pajak Orang Pribadi." Jurnal Akuntansi dan Manajemen 2 (2010).

Hirshleifer, David, and Siew Hong Teoh. "Herd Behavior and Cascading in Capital Markets: A Review and Synthesis." MPRA, 2001.

James, Simon, dan Clinton Alley. “Tax Compliance, Self-Assesment and Tax Administration.” Journal of Finance and Management in Public Services, 2000: 27-42.

24 Jotopurnomo, Cindy, and Yenni Mangoting. "Pengaruh Kesadaran Wajib Pajak, Kualitas

Pelayanan Fiskus, Sanksi Perpajakan, Lingkungan Wajib Pajak Berada terhadap Kepatuhan Wajib Pajak Orang Pribadi di Surabaya." Tax & Accounting Review, 2013. Kementerian Keuangan. Kementerian Keuangan Republik Indonesia. 2017.

https://www.kemenkeu.go.id.

—. Menkeu: Tax Ratio Indonesia di Bawah Standar. Maret 4, 2016. https://www.kemenkeu.go.id/Berita/menkeu-tax-ratio-indonesia-di-bawah-standar. Kementrian Keuangan Republik Indonesia. 15 Juni 2016. http://www.kemenkeu.go.id

(diakses Mei 30, 2017).

Klaudia, Sura, Dewi Rimba Riwayanti, dan Aminatunnisa. “Menggali Realitas Kepatuhan Wajib Pajak Pemilik UMKM.” Jurnal Penelitian Teori & Terapan Akuntansi, 2017: 50-64.

Kompas. Tingkat Kepatuhan Pajak Masyarakat Rendah. September 30, 2011. http://tekno.kompas.com/read/2011/09/30/11543120/tingkat.kepatuhan.pajak.masyara kat.rendah.

Mintarto, Prasetyo Rudy Adi, Hamidah Nayati Utami, and Fransiscai Yaningwati. "Pengaruh Karakteristik Individu Budaya dan Lingkungan Sosial Terhadap Kepatuhan Pemenuhan Kewajiban Perpajakan." Jurnal Administrasi Bisnis - Perpajakan (JAB), 2015.

Mukhlis, Imam, Sugeng Hadi Utomo, dan Yuli Soesetyo. “Studi Pengaruh Pendidikan Pajak Dan Rasa Keadilan Terhadap Pencapaian Kepatuhan Pajak Pelaku Usaha Sektor UMKM Bidang Kerajinan Tangan Kabupaten/Kota Di Jawa Timur.” Prosiding Seminar Nasional Multi Disiplin Ilmu & Call For Papers UNISBANK, 2015.

Nastiti, Pambayun Kinasih Yekti. "Niat Patuh Wajib Pajak: Keadilan Atas Penerapan Tax Amnesty dan Presepsi Terhadap Pemerintah." 2017.

Ngadiman, and Daniel Huslin. "Pengaruh Sunset Policy, Tax Amnesty, dan Sanksi Pajak (Studi Empiris di Kantor Pelayanan Pajak Pratama Jakarta Kembangan)." Jurnal Akuntansi, 2015.

25 Pope, Jeff, dan Raihana Mohdali. “The role of Religiosity in Tax Morale and Tax

Compliance.” Australian Tax Forum, 2010: 565-596.

Prawagis, Febirizki Damayanty, Zahroh Z. A, and Yuniadi Mayowan . "Pengaruh Pemahaman Atas Mekanisme Pembayaran Pajak, Persepsi Tarif Pajak dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak UMKM ." Jurnal Perpajakan (JEJAK), 2016. Prawagis, Febirizki Damayanty, Zahroh Z.A, dan Yuniado Mayowan. “Pengaruh Pemahaman Atas Mekanisme Pemabyaran Pajak, Persepsi Tarif Pajak Dan Sanksi Pajak terhadap Keaptuhan Wajib Pajak UMKM.” Jurnal Perpajakan (JEJAK), 2016: 1-8.

Prihantari, Gusti Ayu Putu Eka Dewi, dan Ni Luh Supadmi. “Dampak Implementasi PP Nomor 46 Tahun 2013 Ditinjau Dari Perilaku Kepatuhan Pajak.” E-Jurnal Akuntansi Universitas Udayana, 2015: 422-434.

Puspareni, Kadek Diah, I Gusti Ayu Purnamawati, and Arie Made Wahyuni. "Pengaruh Tax Amnesty, Pertumbuhan Ekonomi, Kepatuhan Wajib Pajak, dan Transformasi Kelembagaan Direktorat Jenderal Pajak Terhadap Penerimaan Pajak Tahun Pajak 2015 di Kantor Pelayanan Pajak Pratama Singaraja." e-journal S1 Ak Universitas Pendidikan Ganesha 7 (2017).

Ragimun. "Analisis Implementasi Pengampunan Pajak (Tax Amnesty) di Indonesia." 2015. Rechberger, Silvia, Martina Hartner, Erich Kirchler, and Franziska Hämmerle. "Tax

amnesties, justice perceptions, and filing behaviour: a simulation study." Law Policy, 2010.

Resyniar, Gandhys. "Persepsi Pelaku Usaha Mikro Kecil Menengah (UMKM) Terhadap Penerapan PP. 46 Tahun 2013." Jurnal Ilmiah Mahasiswa FEB Universitas Brawijaya 2 (2013).

Saleh, Rachmad. "Studi Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Jakarta." 2004.

Sanchez, James Alm Isabel, dan Ana De Juan. “Economic and Noneconomic Factors in Tax Compliance.” KYKLOS, 1995: 3-18.

26 Saracoglu, Osman Fatih, and Eren Caskurlu. "Tax Amnesty with Effects and Effecting

Aspects: Tax Compliance, Tax Audits and Enforcements Around; The Turkish Case." International Journal of Business and Social Science, 2011.

Sulistiyono, Adincha Ayuvisda. "Pengaruh Motivasi Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Penghasilan Orang Pribadi Usahawan." 2012.

Supadmi, Ni Luh. "Meningkatkan kepatuhan Wajib Pajak Melalui Kualitas Pelayanan." Jurnal Ilmiah Akuntansi dan Bisnis, 2009.

Suryajaya, Philip. Pengaruh Norma Sosial dan Faktor-Faktor Demografi Terhadap Kepatuhan Pajak. Studi Kasus Pada Para Pendeta Di Semarang. Skripsi Mahasiswa S1, Semarang: Diponegoro University-Institutional Repository, 2015.

Syahdan, Shaifhul Anuar, dan Asfida Parama Rani. “Dimensi Keadilan Pemberlakuan PP No. 46 Tahun 2013.” Jurnal InFestasi 10 (2014): 64-72.

Untoro, Joko. Ekonomi. Jakarta: Kawahmedia, 2010.

Yuliana, Rita, dan Isharijadi. “Pengaruh Sikap, Norma Subjektif dan Keadilan Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Madiun.” Jurnal Auntansi dan Pendidikan 3 (2014): 75-85.

27 LAMPIRAN 1. INSTRUMEN PENELITIAN

LAMPIRAN

SELAMAT DATANG

DI SIMULASI

UJI KEPATUHAN WAJIB PAJAK

Terima kasih atas kesediaannya menjadi partisipan.

Anda diminta berperan sebagai WAJIB PAJAK.

Anda diminta menjawab beberapa pertanyaan terlampir.

Jawaban yang Anda berikan akan dirahasiakan sesuai dengan etika penelitian.

SELAMAT MENGIKUTI SIMULASI UJI KEPATUHAN WAJIB PAJAK

28

Isilah Identitas Anda Dengan Lengkap

Usia :

Jenis Kelamin : Laki-Laki Perempuan

IPK :

2,50-2,99 3,00-3,50 >3,50

Berikut adalah petunjuk umum yang perlu Anda perhatikan dalam mengisi SIMULASI UJI KEPATUHAN WAJIB PAJAK:

1. Peserta diminta untuk memberikan skor penilaian atas evaluasi yang sedang dilakukan pada tempat yang telah disediakan. Range skor yang dapat diberikan berkisar antara 10 hingga 100.

2. Jawablah berdasarkan informasi yang ada, dan bukan berdasarkan pengalaman diri sendiri. 3. Tidak diperkenankan membuka lembar selanjutnya sampai ada instruksi yang diberikan. 4. Tidak diperkenankan bekerja sama dengan peserta lainnya selama simulasi berlangsung. 5. Tidak ada jawaban yang benar atau salah dalam simulasi ini. Jawaban yang Anda berikan

akan dirahasiakan.

29

Informasi Simulasi

Anda memiliki peran sebagai seorang wajib pajak aktif yang berada pada akhir tahun 2017.

Pemerintah mengadakan program tax amnesty pada Juli 2016-Maret 2017.

Tax amnesty adalah program pengampunan yang diberikan oleh pemerintah kepada wajib

pajak meliputi penghapusan pajak yang seharusnya terutang, penghapusan sanksi

administrasi perpajakan, serta penghapusan sanksi pidana di bidang perpajakan atas harta

yang diperoleh pada tahun 2015 dan sebelumnya yang belum dilaporkan dalam SPT, dengan

cara melunasi seluruh tunggakan pajak yang dimiliki dan membayar uang tebusan.

Keikutsertaan dalam tax amnesty juga membantu pemerintah mempercepat pertumbuhan

dan restrukturisasi ekonomi melalui pengalihan harta, yang antara lain akan berdampak

terhadap peningkatan penerimaan pajak, yang antara lain akan digunakan untuk

pembiayaan pembangunan.

Kebijakan ini dapat dimanfaatkan oleh Wajib Pajak Orang Pribadi (WPOP), Wajib Pajak

Badan (WP Badan), Wajib Pajak yang bergerak di bidang Usaha Mikro Kecil dan Menengan (

WP UMKM), Orang Pribadi atau Badan yang belum menjadi Wajib Pajak.

Kondisi

Peran

30

Uji Prestasi

Jawablah pertanyaan-pertanyaan dibawah ini sesuai dengan informasi yang sudah Anda

dapatkan dari penjelasan di halaman sebelumnya.

1. Anda saat ini berperan sebagai.... a. Wajib pajak

b. Pegawai kantor pajak

c. Pemerintah sebagai yang membuat aturan pajak

2. Pemerintah telah mengadakan program tax amnesty pada periode … a. Juli 2016 – Maret 2017

b. Juni 2016 – Maret 2017 c. Januari 2016 - Maret 2017

3. Berikut adalah informasi penting yang tidak didapat dari informasi di halaman sebelumnya: a. Keikutsertaan dalam tax amnesty juga membantu Pemerintah mempercepat

pertumbuhan dan restrukturisasi ekonomi.

b. Kebijakan ini dapat dimanfaatkan oleh Wajib Pajak Orang Pribadi, Wajib Pajak

Badan, Wajib Pajak yang bergerak di bidang Usaha Mikro Kecil dan Menengan (UMKM), Orang Pribadi atau Badan yang belum menjadi Wajib Pajak.

c. Pemerintah akan mengadakan program tax amnesty pada tahun yang akan datang.

31 Evaluasi Anda sebagai Wajib Pajak atas Pelaksanaan Ulang Program Tax Amnesty. (Tahu

tax amnesty berulang)

Pada Juli 2016-Maret 2017 pemerintah mengadakan program tax amnesty (pengampunan

pajak), program ini dapat meringankan wajib pajak yang belum patuh dengan

menghapuskan denda keterlambatan dan kekurangan pembayaran pajak pada tahun

sebelumnya tanpa adanya sanksi apapun. Maka dapat dikatakan, denda-denda yang

seharusnya saya bayarkan karena saya telah menunggak pajak dapat dihapuskan. Namun

ternyata tax amnesty 2016-2017 tidak mencapai target yang diharapkan sehingga muncul

isu pemerintah merencanakan akan mengadakan tax amnesty lagi pada tahun-tahun yang

akan datang. Oleh karena itu, lebih baik saya tidak perlu melaporkan harta saya yang

belum terungkap karena saya masih bisa mendapatkan pengampunan pajak jika saya

tidak patuh pajak pada tahun 2016 sampai dilaksanakannya tax amnesty lagi.

Berdasarkan evaluasi Anda diatas, tentukan seberapa tinggi kemungkinan adanya tax

amnesty pada periode selanjutnya.

Rendah Tinggi

10 20 30 40 50 60 70 80 90 100

32 Evaluasi Anda sebagai Wajib Pajak atas Pelaksanaan Ulang Program Tax Amnesty. (tidak

tahu tax amnesty berulang)

Pada Juli 2016-Maret 2017 pemerintah mengadakan program tax amnesty (pengampunan

pajak), program ini dapat meringankan wajib pajak yang belum patuh dengan

menghapuskan denda keterlambatan dan kekurangan pembayaran pajak pada tahun

sebelumnya tanpa adanya sanksi apapun. Dengan kata lain, denda-denda yang seharusnya

saya bayarkan karena saya telah menunggak pajak dapat dihapuskan. Selain itu, dampak

dari adanya tax amnesty kepatuhan wajib pajak sudah meningkat secara signifikan daripada

tahun sebelum adanya tax amnesty, pemerintah mengganggap sudah cukup untuk untuk

melakukan pengampunan pajak. Jika tax amnesty tidak diberlakukan lagi, maka tidak ada

kesempatan bagi saya untuk mendapat fasilitas pengampunan pajak dalam membayar

tunggakan pajak setelah tahun 2016.

Berdasarkan evaluasi Anda diatas, tentukan seberapa tinggi kemungkinan adanya tax

amnesty pada periode selanjutnya.

Rendah Tinggi

10 20 30 40 50 60 70 80 90 100

33 Evaluasi Anda sebagai Wajib Pajak atas Kepatuhan Lingkungan Sosial disekitar Anda

(Lingkungan Patuh)

Dalam pola perilaku saya dalam masyarakat, saya cenderung mengamati dan mengikuti

kebiasaan keluarga, teman, dan lingkungan tempat tinggal saya. Salah satu perilaku yang

saya amati dari lingkungan saya adalah bagaimana perilaku mereka dalam memenuhi

kewajiban perpajakan. Lingkungan sosial yang ada di sekitar saya memiliki perilaku dan

moral yang baik. Wajib pajak lainnya memberikan teladan yang baik bagi saya. Mereka

memenunjukkan perilaku tepat waktu dalam melakukan pembayaran pajak terutang dan

tentunya sesuai dengan jumlah yang harus dibayarkan. Dengan melihat kondisi yang

terjadi, apabila saya tidak membayar pajak sesuai dengan ketentuan yang berlaku saya

akan merasa malu kepada diri saya sendiri, karena lingkungan sosial saya sangat patuh

terhadap sistem perpajakan. Maka dari itu, kami sebagai wajib pajak bersama-sama

berkontribusi positif dalam pembayaran pajak yang nantinya dapat digunakan oleh

pemerintah dalam pembangunan negara.

Berdasarkan evaluasi Anda di atas, tentukan seberapa besar Anda merasakan bahwa

lingkungan sosial di sekitar Anda berpengaruh terhadap keputusan kepatuhan Anda.

Tidak Patuh Patuh

10 20 30 40 50 60 70 80 90 100

34 Evaluasi Anda sebagai Wajib Pajak atas Kepatuhan Lingkungan Sosial disekitar Anda

(Lingkungan tidak patuh)

Dalam pola perilaku saya dalam masyarakat, saya cenderung mengamati dan mengikuti

kebiasaan keluarga, teman, dan lingkungan tempat tinggal saya. Salah satu perilaku yang

saya amati dari lingkungan saya adalah bagaimana perilaku mereka dalam memenuhi

kewajiban perpajakan. Lingkungan sosial yang ada di sekitar saya memiliki perilaku dan

moral yang kurang baik. Wajib pajak lainnya tidak memberikan teladan yang baik bagi

saya, mereka dengan sengaja tidak membayar pajak terutang yang seharusnya dibayarkan

kepada negara. Meskipun tidak patuh dalam membayar pajak, pada kenyataannya mereka

dapat terhindar sanksi atau denda apapun dari pihak fiskus. Saya merasa tidak adil bagi

saya jika saya terus berperilaku patuh, sedangkan orang lain yang tidak patuh pun tidak

dikenai sanksi. Dengan melihat kondisi yang terjadi di sekitar saya, saya menganggap bahwa

sebenarnya tidak perlu menaati aturan perpajakan bahkan sampai membayar pajak,

karena wajib pajak lainnya pun juga melakukan hal demikian.

Berdasarkan evaluasi Anda di atas, tentukan seberapa besar Anda merasakan bahwa

lingkungan sosial di sekitar Anda berpengaruh terhadap keputusan kepatuhan Anda.

Tidak Patuh Patuh

10 20 30 40 50 60 70 80 90 100

35 Berdasarkan evaluasi ANDA atas kemungkinan adanya tax amnesty pada periode

selanjutnya dan pemahaman mengenai dampak kepatuhan lingkungan sosial Anda, maka

SEBAGAI WAJIB PAJAK, tentukan seberapa tinggi KEPATUHAN Anda pada periode

pelaporan pajak berikutnya dalam:

Menyampaikan Surat Pemberitahuan dengan lengkap pada periode selanjutnya.

Sangat Rendah Sangat Tinggi

10 20 30 40 50 60 70 80 90 100

Tepat waktu dalam membayar pajak sebelum jatuh tempo pada periode selanjutnya.

Sangat Rendah Sangat Tinggi

10 20 30 40 50 60 70 80 90 100

Membayar seluruh pajak yang seharusnya dibayar pada periode selanjutnya.

Sangat Rendah Sangat Tinggi

10 20 30 40 50 60 70 80 90 100

36 LAMPIRAN 2. DATA PENELITIAN

Modul 1 (Sel 1) Tahu Tax Amnesty dan Lingkungan Baik

No Usia Jenis

Kelamin IPK

Uji Prestasi

Tax

Amnesty Lingkungan

Rata-37 Modul 2 (Sel 2) Tahu Tax Amnesty dan Lingkungan Buruk

No Usia Jenis

Kelamin IPK

Uji Prestasi

Tax

Amnesty Lingkungan

Rata-38 Modul 3 (Sel 3) Tidak Tahu Tax Amnesty dan Lingkungan baik

No Usia Jenis

Kelamin IPK

Uji Prestasi

Tax

Amnesty Lingkungan

Rata-39 Modul 4 (Sel 4) Tidak Tahu Tax Amnesty dan Lingkungan buruk

No Usia Jenis

Kelamin IPK

Uji Prestasi

Tax

Amnesty Lingkungan

Rata-40 LAMPIRAN 3. HASIL PENGUJIAN STATISTIK

Statistik deskriptif

Usia

Frequency Percent Valid Percent Cumulative

Percent

Valid

18,00 5 4,2 4,2 4,2

19,00 25 21,0 21,0 25,2

20,00 65 54,6 54,6 79,8

21,00 19 16,0 16,0 95,8

22,00 3 2,5 2,5 98,3

23,00 2 1,7 1,7 100,0

Total 119 100,0 100,0

Jenis_Kelamin

Frequency Percent Valid Percent Cumulative

Percent

Valid

Laki-laki 32 26,9 26,9 26,9

Perempuan 87 73,1 73,1 100,0

Total 119 100,0 100,0

IPK

Frequency Percent Valid Percent Cumulative

Percent

Valid

2,50-2,99 15 12,6 12,6 12,6

3,00-3,50 59 49,6 49,6 62,2

>3,50 45 37,8 37,8 100,0

41 Pengujian Randomisasi

Usia

ANOVA

Kepatuhan

Sum of Squares df Mean Square F Sig.

Between Groups 527,918 5 105,584 ,225 ,951

Within Groups 53105,545 113 469,961

Total 53633,462 118

Jenis Kelamin

ANOVA

Kepatuhan

Sum of Squares df Mean Square F Sig.

Between Groups 21,761 1 21,761 ,047 ,828

Within Groups 53611,702 117 458,220

Total 53633,462 118

IPK

ANOVA

Kepatuhan

Sum of Squares df Mean Square F Sig.

Between Groups 167,949 2 83,974 ,182 ,834

Within Groups 53465,513 116 460,910

42

Tidak_Tahu 60 46,1667 22,25367 2,87294

Independent Samples Test

Levene's Test

for Equality of

Variances

t-test for Equality of Means

F Sig. t df Sig.

(2-t-test for Equality of Means