BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Pengertian Dividendan Dividen Payout Ratio

Dividen merupakan pembagian keuntungan dari laba bersih yang dihasilkan perusahaan dalam periode tertentu kepada para pemegang saham yang berhak setelah sebelumnya harus melalui persetujuan RUPS terlebih dahulu dan sebagian laba yang diperoleh perusahaan yang dibagikan kepada pemegang saham dan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan yang ditahan sebagai cadangan perusahaan.Deviden merupakan daya tarik atas investasi saham dan juga merupakan salah satu keputusan penting untuk memaksimumkan nilai perusahaan disamping keputusan investasi dan struktur modal (keputusan pemenuhan dana). Manajemen mempunyai 2 alternatif penggunaan atas penghasilan bersih sesudah pajak yaitu:

2. Diinvestasikan kembali kepada perusahaan sebagai laba ditahan (retained earning). Laba ditahan atau Retained Earning adalah “laba yang tidak dibagikan sebagai dividen, pemegang saham juga secara tidak langsung menyumbangkan modal baru kepada perusahaan jika laba yang bisa dibayarkan sebagai dividen diinvestasikan kembali kedalam perusahaan” (Brealey, Myers, dan Marcus, 2008 : 388).Laba ditahan (retained earning) merupakan salah satu dari sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan.

secara tunai dan juga menentukan jumlah laba yang dapat ditahan dalam perusahaan sebagai sumber pendanaan” (Machowicz, 2007 : 270).

2.1.2Kebijakan Dividen

Kebijakan dividen (dividend policy) adalah suatu keputusan untuk menentukan berapa besar bagian dari pendapatan perusahaan yang akan dibagikan kepada para pemegang saham dan yang akan diinvestasikan kembali (reinvestment) atau ditahan (retained) di dalam perusahaan. Dari pengertian tersebut, kebijakan dividen didasarkan pada rentang pertimbangan antara kepentingan pemegang saham disatu sisi dan kepentingan perusahaan disisi yang lain (Ang, 1997).

Ada empat bentuk kebijakan pembayaran dividen (Riyanto, 2001), yaitu sebagai berikut:

1. Kebijakan dividen yang stabil.

Kebijakan ini merupakan pola pembayaran dividen per lembar saham yang dibayarkan setiap tahun relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham per tahunnya berfluktuasi. Dividen yang sudah dinaikkan ini akan dipertahankan untuk jangka waktu yang relatif panjang.

memburuk, maka yang dibayarkan hanya dividen minimalnya saja.

3. Kebijakan dividen dengan penetapan dividend payout ratio yang konstan. Jika kebijakan ini yang dipakai oleh perusahaan, ini berarti bahwa jumlah dividen per lembar saham yang dibayarkan setiap tahunnya akan berfluktuasi sesuai dengan perkembangan keuntungan netto yang diperoleh setiap tahunnya .

4. Kebijakan dividen yang fleksibel.

Kebijakan ini merupakan pola pembayaran dividen yang besarnya disesuaikan dengan posisi dan kebijakan finansial perusahaan setiap tahunnya.

Menurut Gapenski (1996) kebijakan dividen yang optimal adalah kebijakan dividen yang menciptakan keseimbangan antara dividen saat ini dan pertambahan dimasa yang akan datang sehingga memaksimalkan harga saham perusahaan.

1. Tanggal Pengumuman (decleration date)

Board of Directors mengumumkan tentang pembayaran dividen. Isi pengumuman tersebut menyampaikan hal-hal yang dianggap penting yakni: tanggal pencatatan, tanggal pembayaran dan besarnya dividen kas per lembar

2. Tanggal Pencatatan (date of record)

Dividen yang diumumkan untuk dibagikan kepada para pemegang saham dicatat pada suatu tanggal yang khusus.

3. Tanggal cum-dividend

Tanggal cum-dividend merupakan tanggal hari terakhir perdagangan sahamyang masih melekat hak untuk mendapatkan dividen baik dividen tunai maupun dividen saham.

4. Tanggal ex-dividend

Tanggal dimana hak atas dividen lepas dari saham. Hak atas dividen dari saham sampai empat hari sebelum tanggal pencatatan. Pengertiannya, pada empat hari sebelum tanggal pencatatan, hak atas dividen tidak lagi ada pada saham dan penjual bukan lagi pemilik saham tersebut, yang seharusnya orang yang akan menerima dividen.

5. Tanggal pembayaran ( payment date)

dapat mengambil dividen sesuai dengan bentukdividen yang telah dimumkan oleh emiten (dividen tunai/dividen saham). 2.1.3 Teori Kebijakan Dividen

Ada beberapa macam teori tentang kebijakan deviden. Berikut ini adalah teori tentang kebijakan dividen yaitu :

saham, maka perusahaan harus mengeluarkan saham baru sebagai pengganti sejumlah pembayaran-dividen tersebut. Dengan demikian kenaikan pendapatan dari pembayaran dividen akan diimbangi dengan penurunan harga saham sebagai akibat penjualan saham baru. Oleh sebab itu, jika dividen dibagi atau ditahan tidak mempengaruhi kemakmuran pemegang saham.

Asumsi-asumsi yang di pergunakan yaitu : Tidak terdapat pajak pendapatan perseorangan atau perusahaan, Tingkat leverage keuangan tidak mempunyai pengaruh terhadap biaya modal, tidak terdapat biaya emisi atau flotation cost atas jual beli saham dan biaya transaksi, para investor dan manajer mempunyai informasi yang sama tentang kesempatan prospek (masa depan) perusahaan, dan distribusi pendapatan mempunyai pengaruh terhadap biaya ekuitas perusahaan.

b) Bird in the hand theory

mengharapkan return yang belum pasti jika menginvestasikan kembali dividen pada investasi tertentu.

c) Teori Prefensi Pajak (Tax preference theory )

Dasar berpijak teori ini bahwa bagi investor pendapatan yang relevan baginya adalah pendapatan bersih setelah pajak.

dibayarkan sampai saham terjual, sehingga ada efek nilai waktu. (3) Jika selembar saham dimiliki oleh seseorang sampai ia meninggal, sama sekali tidak ada keuntungan modal yang terutang. Karena adanya keuntungan – keuntungan pajak ini, para investor mungkin lebih suka perusahaan menahan sebagian besar laba perusahaan. Jika demikian para investor akan mau membayar lebih tinggi untuk perusahaan yang pembagian devidennya rendah daripada untuk perusahaan sejenis yang pembagian devidennya tinggi.

Berdasarkan ketiga konsep teori tersebut, perusahaan dapat melakukan hal-hal sebagai berikut :

1. Jika manajemen percaya dengan teori yang dikemukakan oleh MM, maka tidak perlu memikirkan berapa besar dividen yang akan dibagi maupun laba yang akan ditahan. Tapi pada kenyataannya teori ini sangat tidak relevan karena pasti akan dikenakan pajak.

2. Jika perusahaan akan membagi dividen yang banyak, makan perilaku manajer mengarah pada bird in the hand theory

3. Jika perusahaan akan membagi dividen dengan jumlah yang rendah maka perilaku manajer akan mengarah pada tax preference theory.

I.Teori Signal Deviden (Devidend Signaling Theory)

Signal atau isyarat adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan (Brigham, 2001: 13) . Di dalam teori ini Modigliani dan Miller (1961) berpendapat bahwa investor menganggap perubahan dividen sebagai sinyal ramalan laba manajemen. Manajer menggunakan pengumuman dividen untuk memberikan sinyal tentang ekspektasi mereka mengenai prospek masa depan perusahaan pada investor. Peningkatan deviden yang dibayarkan dianggap sebagai signal yang menguntungkan, sehingga menimbulkan reaksi harga saham yang positif, sebaliknya penurunan deviden yang dibayarkan dianggap sebagai signal bahwa prospek perusahaan kurang menguntungkan, sehingga menimbulkan reaksi harga saham yang negatif (Scott, 2000: 409). Suatu isyarat (signal) dapat bermanfaat bagi investor dan pengambil keputusan apabila memenuhi empat hal, yaitu:

1) Manajemen harus selalu mempunyai dorongan yang tepat untuk mengirimkan isyarat yang jujur, walaupun beritanya buruk.

3) Isyarat harus mempunyai hubungan yang cukup berarti dengan kejadian yang dapat diamati. (misalnya deviden yang lebih tinggi saat ini akan dihubungkan dengan arus kas yang tinggi di masa yang akan datang).

4) Tidak menekan biaya pada pengiriman isyarat yang efektif. Penggunaan deviden sebagai alat untuk mengirimkan isyarat yang nyata kepada pasar mengenai hasil kerja perusahaan pada masa yang akan datang merupakan cara yang tepat, walaupun mahal tetapi berarti .

II.Clientele Effect

Yang menyatakan bahwa pemegang saham yang berbeda akan memilikipreferensi yang berbeda terhadap kebijakan dividen perusahaan. Kelompokinvestor yang membutuhkan penghasilan saat ini lebih menyukai suatuDevidend Payout Ratio yang tinggi, sebaliknya kelompok investoryang tidak begitu membutuhkan uang saat ini lebih senang jika perusahaan menahan sebagian besar laba bersih perusahaan.

III.Free Cash Flow Hipotesis

Free Cash Flow Hipotesis (Jensen, 1968) yang menekankan pada isu agency dengan alasan bahwa manajer dapat meningkatkan kemakmuran dengan mengorbankan pemegang saham dengan menginvestasikan free cash flow pada peluang investasi yang tidak menguntungkan dari pada dengan membayar deviden untuk free cash flow untuk deviden, pembelian kembali saham, dan lain-lain tekanan pasar untuk mengendalikan perusahaan akan mendorong para manajer untuk mendistribusikan free cash flow kepada pemegang saham. IV.Pecking Order Theory

V.Teori Deviden Residu

Teori deviden residu adalah teori yang menyatakan bahwa deviden dibayar dari kapital yang sama setelah selesai mendapat keuntungan investasi keuangan. Jika perusahaan memiliki biaya pengembangan, yang mungkin secara langsung mempengaruhi keputusan deviden, maka perusahaan harus menerbitkan jumlah sekuritas yang lebih besar untuk mendapatkan modal yang dibutuhkan untuk kegiatan investasi. Dasar dari kebijakan residual adalah investor lebih menginginkan perusahaan menahan dan menginvestasikan kembali laba daripada membagikannya dalam bentuk deviden apabila laba yang diinvestasikankembali tersebut dapat menghasilkan laba yang lebih tinggi daripada tingkat pengembalian.

2.1.4 Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Menurut Machowicz (2007), ada beberapa faktor yang mempengaruhi kebijakan dividen suatu perusahaan antara lain:

a) Aturan-aturan hukum; berkaitan dengan penurunan nilai modal, insolvensi (kebangkrutan), dan penahanan laba yang tidak dibenarkan.

b) Kebutuhan pendanaan perusahaan.

dividen. Kemungkinan kemampuan perusahaan untuk mempertahankan dividen harus dianalisa dalam kaitannya dengan distribusi probabilitas kemungkinan arus kas masa depan dan juga saldo kas.

c) Likuiditas.

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak keputusan dividen, karena dividen menunjukkan arus kas keluar, semakin besar posisi kas dan keseluruhan likuiditas perusahaan maka semakin besar kemampuan perusahaan untuk membayar dividen. Oleh karena pihak manajemen ingin mempertahankan likuiditas untuk menghindari risiko ketidakpastian, maka manajemen tidak akan membayar dividen dalam jumlah besar.

d) Kemampuan untuk meminjam.

e) Batasan-batasan dalam kontrak utang.

Syarat perjanjian utang adalah perjanjian pinjaman, meliputi batasan untuk pembayaran dividen yang dinyatakan dalam persentase maksimum laba ditahan kumulatif dalam perusahaan. Larangan ini otomatis mempengaruhi pembayaran dividen perusahaan.

f) Pengendalian.

Perusahaan yang terancam akan diakuisisi akan membayar dividen dalam jumlah besar untuk menenangkan para pemegang saham.

2.1.5 Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio

2.1.5.1 Collateralizable Assets

dalam jumlah besar kepada pemegang saham karena takut piutang mereka tidak terbayar .

2.1.5.2 Dispersion of Ownership

Dispersion of Ownership adalah tingkat penyebaran kepemilikan saham pada suatu perusahaan. Dimana apabila kepemilikan saham menyebar akan mempersulit untuk mengontrol terhadap aktivitas perusahaan (Jensen et al,1976). Semakin besar Dispersion of Ownership saham semakin terkonsentrasi pada suatu kelompok tertentu. Sesuai dengan teori keagenan, Pemegang saham yang semakin menyebar akan mengakibatkan kesulitan dalam proses monitoring perusahaan sehingga akan menimbulkan masalah keagenan yang penyelesaiannya melalui pembayaran dividen dan akan mengurangi jumlah laba yang ditahan (Taswan,2003). Dispersion of Ownership dihitung dengan menggunakan variance dari data persentase kepemilikan saham.

2.1.5.3Degree of Operating Leverage (DOL)

EBIT . Degree of Operating Leverage (DOL) yang semakin tinggi akan menyebabkan perusahaan menanggung resiko yang besar yaitu berupa biaya tetap dan biaya variabel yang besar . Hal ini akan menimbulkan dampak pada pembagian dividen yang semakin berkurang kepada pemegang saham . Jika Suatu Laporan keuangan perusahaan menginformasikan nilai degree of operating leverage (DOL) yang tinggi maka para investor akan menilai perusahaan tersebut berisiko tinggi yang berarti jika para investor tidak berani mengambil resiko yang besar (apabila terjadi kerugiaan) maka informasi tersebut akan membawa dampak yang buruk pada perusahaan karena para investor tidak berani menanamkan modalnya pada perusahaan tersebut .

2.1.5.4 Investment Opportunity Set (IOS)

(unobservable).Faktor-faktor yang digunakan dalam mengukur nilai-nilai IOS ,Gaver (1993) Klasifikasi IOS tersebut adalah:

1. Proksi berdasarkan harga, proksi ini percaya pada gagasan

bahwa prospek yang tumbuh dari suatu perusahaan sebagian

dinyatakan dalam harga pasar. Perusahaan yang tumbuh akan

mempunyai nilai pasar yang relatif lebih tinggi dibandingkan

dengan aktiva riilnya (assets in place).

2. Proksi berdasarkan investasi, proksi ini percaya pada gagasan

bahwa satu level kegiatan investasi yang tinggi berkaitan secara

posistif pada nilai IOS suatu perusahaan. Kegiatan investasi ini

diharapakan dapat memberikan peluang investasi di masa

berikutnya yang semakin besar pada perusahaan yang

bersangkutan.

3. Proksi berdasarkan varian, proksi ini percaya pada gagasan

bahwa suatu opsi akan menjadi lebih bernilai jika menggunakan

variabilitas ukuran untuk memperkirakan besarnya opsi yang

tumbuh, seperti variabilitas return yang mendasari peningkatan

aktiva.

Meskipun terdapat 3 klarifikasi proksi IOS, namun penelitian ini

hanya akan menggunakan satu proksi IOS saja yaitu book to market

equity (BVE/MVE) yang kemudian disempurnakan oleh Tarjo dan

Jogiyanto Hartono (2003) menjadi MVE /BVE yang masuk dalam

kategori proksi berdasarkan harga. Berdasarkan penelitian Kallapur

valid digunakan, selain itu variabel tersebut merupakan proksi yang

paling banyak digunakan oleh peneliti di bidang keuangan di Amerika

Serikat (Gaver dan Gaver, 1993).

2.1.6 Agency Theory

Dimana pemilik perusahaan (principal) mempercayakan pengelolaan perusahaan dilakukan oleh orang lain atau manajer (agent) sesuai dengan kepentingan principal, dengan mendelegasikan beberapa wewenang pengambilan keputusan kepada agent (Djabid,2009).

2.2 Tinjauan Penelitian Terdahulu

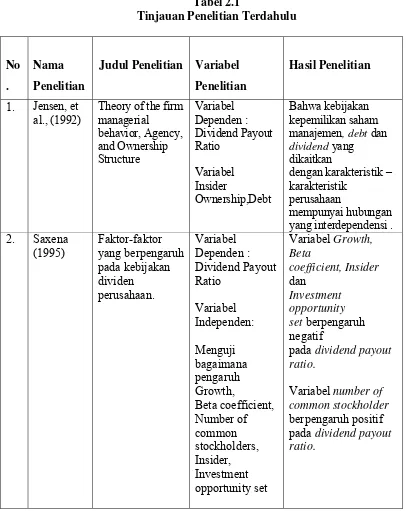

Beberapa penelitian pernah dilakukan untuk menganalisis faktor-faktor yang diduga berpengaruh terhadap dividend payout ratio diantaranya adalah :

common stockholders)pada perusahaan, kepemilikan insider (manajer, direktur dan eksekutif lainnya diperusahaan), dan investment opportunity set (rasio antara nilai pasar pada nilaibuku perusahaan) Hasil dari penelitian ini menunjukkan variabel growth, betacoefficient, investment opportunity set, dan insider ownership berhubungan negatifpada payout ratio dan jumlah pemegang saham biasa memiliki hubungan positif terhadap payout ratio.

ownership ini mendukungpenelitian yang dilakukan oleh Jensen et al., (1992). Free cashflow,Jensen (1986) Variabel kas memiliki hubungan yang positif terhadap dividend payout ratio,dimana jika terdapat kelebihan kas yang besar maka diyakini pembayaran dividenkepada pemegang saham akan lebih besar pula. Colleteralizable Assets, Rasio aktivatetap pada aktiva total dipertimbangkan sebagai collateralizable assets yang dimilikioleh perusahaan dan memiliki hubungan positif dengan dividend payout ratio.

4.Pada penelitian yang dilakukan oleh Mulyono (2009) dengan menggunakan sampel adalah perusahaan manufaktur yang terdaftar di BEI 2005-2007. Penelitian ini menggunakan variabel dependen yaitu Dividend Payout Ratio dan Variabel independennya yaitu Debt to Equity Ratio, Insider Ownership, Size, Investment Opportunity Set. Teknis analisis yang digunakan adalah regresi linear berganda. Hasil penelitian adalah secara parsial variabel DER berpengaruh signifikan positif terhadap kebijakan dividen. Secara parsial variabel insider ownership tidak berpengaruh signifikan terhadap kebijakan dividen . Secara parsial variabel IOS berpengaruh signifikan negatif terhadap kebijakan dividen.

penelitian ini adalah Agency cost, insider ownership, institutional ownership, collateralizable assets, debt total assets serta DPR sebagai variabel dependen. Model analisis yang dipakai adalah analisis regresi berganda. Hasil penelitiannya adalah institutional ownership, debt total assets berpengaruh negatif tidak signifikan terhadap dividend payout ratio sedangkan insider ownership, collateralizable assets tidak berpengaruh negatif signifikan terhadap dividend payout ratio dan firm size berpengaruh positif signifikan terhadap dividend payout ratio.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No .

Nama Penelitian

Judul Penelitian Variabel Penelitian

Hasil Penelitian

1. Jensen, et al., (1992)

Theory of the firm managerial

dividend yang

dikaitkan

dengan karakteristik – karakteristik

perusahaan

mempunyai hubungan yang interdependensi . 2. Saxena opportunity set

Variabel Growth, Beta

coefficient, Insider dan

Investment opportunity set berpengaruh negatif

pada dividend payout ratio.

3. Mollah (2000)

The Influence of Agency Cost on Dividend Policy in Emerging Market: Evidence from Dhaka Stock Exchange.

Variabel

Tidak ada pengaruh hubungan antara agency

cost dengan dividend payout ratio. positifpada dividend payoutratio.

Variabelcollateraliza ble

assets berpengaruh positif pada dividend payout ratio.

4. Budy Mulyono (2009)

Pengaruh Debt to Equity Ratio, Debt to Equity Ratio, Insider Ownership, Size dan Investment Opportunity Set

Secara Uji Parsial Variabel DER terhadap dividen. 5. Nur Imam

assets terhadap dividend payout ratio. Firm size berpengaruh positif signifikan terhadap dividend payout ratio. to total assets, Collateralizable Asset dan Free Cash Flow yang tercatat di Bursa Efek of ownership dan Collateralizable Asset Ownership, debt to total asset tidak memiliki pengaruh negatif terhadap kebijakan dividen. Sumber : Data diolah oleh Penulis (2014)

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada tahun penelitian perusahaan yang akan diteliti dari tahun 2011 hingga 2013 yang memiliki jarak waktu yaitu empat tahun terakhir.

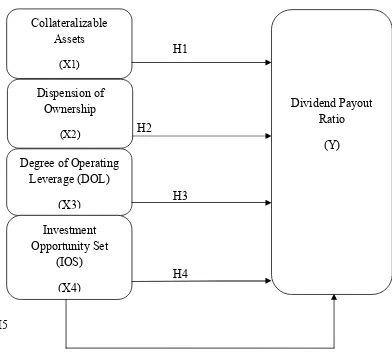

2.3 Kerangka Konseptual dan Hipotesis Penelitian

(DPR) antara lain:Collateralizable Assets, Dispersion of Ownership, Degree of Operating Leverage, Investment Opportunity Set .

2.3.1 Pengaruh Collateralizable Assets terhadap Dividend Payout

Ratio

untuk membiayai dividen dalamjumlah besar kepada pemegang saham karena takut piutang mereka tidak akan terbayar (Mollah, 2000). Semakin besar collateralizable assets, semakin besarpula dividen yang akan dibagikan. Hipotesis yang berkaitan dengancollateralizable assets adalah sebagai berikut :

H1:Collateralizable assets berpengaruh signifikan terhadap Dividend Payout Ratio

2.3.2Pengaruh Dispersion of Ownershipterhadap Dividend Payout Ratio Menurut Hansen et al, (1994) jika jumlah kepemilikan naik maka tingkat permintaan akan dividen juga akan meningkat , karena semakin besar jumlah pemegang saham maka penyebaran kepemilikan akan semakin besar, sehingga diperlukan tambahan biaya monitoring manajemen. Berdasarkan pemikiran tersebut, maka dapat dinyatakan bahwa jika jumlah pemegang saham meningkat akan cenderung menaikkan dividend payout ratio. Hipotesis yang berkaitan denganDispertion of Ownershipadalah sebagai berikut :

H2:Terdapat pengaruhyang signifikan antaraDispertion of Ownershipterhadap Dividend Payout Ratio.

2.3.3Pengaruh terhadapDegree of Operating Leverage (DOL)

Dividend Payout Ratio

Leverage (DOL). DOL menunjukkan seberapa besar perubahan EBIT yang dihasilkan sebagai akibat dari perubahan penjualan. DOL dalam suatu perusahaan lebih merupakan fungsi dari proses produksi. Jika perusahaan menggunakan peralatan yang bersifat labour saving atau capital intensive dalam operasinya maka akan cenderung mempunyai biaya operasi tetap yang tinggi dan biaya operasi variabel yang relatif rendah, maka akan menghasilkan DOL yang tinggi, sehingga perubahan penjualan akan menghasilkan perubahan EBIT dalam presentase yang besar (Sartono,2001) . Leverage operasi digunakan untuk mempengaruhi volume penjualan terhadap laba, sehingga laba yang dihasilkan oleh perusahaan akan digunakan untuk investasi atau pembayaran dividen. Jika perusahaan memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang diperoleh untuk pembiayaan pemegang saham, selanjutnya mengurangi sumber dana internal. Dengan penggunaan operatin leverage perusahaan mengharapkan bahwa perubahaan penjualan akan meningkatkan EBIT yang lebih besar.Hipotesis yang berkaitan denganDegree of Operating Leverageadalah sebagai berikut :

H3: Degree of Operatingleverageberpengaruh signifikan terhadap dividen payout ratio.

2.3.4Pengaruh Investment Opportunity Set terhadap Dividend Payout

Tingkat pertumbuhan yang tinggi di asosiasikan dengan penurunandividen. Perusahaan dengan pertumbuhan penjualan yang tinggidiharapkan memiliki kesempatan investasi yang tinggi. Untuk meningkatkanpertumbuhan penjualan, perusahaan memerlukan dana yang besar yangdibiayai dari sumber internal. Penurunan pembayaran dividen menyebabkanperusahaan memiliki sumber dana internal untuk keperluan investasi (Myers 1984). Masing-masing perusahaan mempunyai IOS yang berbedatergantung dari spesifik aktiva yang dimiliki (Kester, 1986). Dalamkaitannya dengan kebijakan dividen, Mulyono (2009)menyatakan bahwa pengaruh IOS terhadap kebijakan dividen adalah negatif.Berdasarkan uraian tersebut diatas dapat dirumuskan hipotesis keempatsebagai berikut:

H4: Investment Opportunity Setberpengaruh signifikan terhadap dividend payout ratio.

H5 : Collateralizable Assets,Dispersion ofOwnership, Degree of Operating Leverage, Investment of Opportunity Set

berpengaruhsecara simultanterhadap Dividend Payout Ratio.

Berdasarkan penjelasan tersebut, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut :

H1

H2

H3

H4

H5

Gambar 2.1 Kerangka Konseptual Collateralizable

Assets (X1)

Dispension of Ownership

(X2)

Degree of Operating Leverage (DOL)

(X3) Investment Opportunity Set

(IOS) (X4)

Dividend Payout Ratio