BAB 2

TINJAUAN PUSTAKA

2.1 Tinjaun Pustaka

2.1.1 Deviden Tunai

Deviden Tunai adalah Deviden yang dibagikan dalam bentuk cash atau tunai. Menurut Dewi Utari dkk ( 2014: 250) faktor-faktor yang mempengaruhi Kebijakan Dividen ialah :

a. Hukum yang berlaku, Dividen harus dibayar dari laba bersih setelah pajak tahun berjalan atau tahun lalu.

b. Perusahaan tak mampu membayar dividen. Perusahaan tidak boleh membangun dividen jika tidak mampu membayar atau dalam keadaan bangkrut.

2.1.2 Kebijakan Dividen

Pada umumnya perusahaan ingin mempertahankan deviden yang stabil beberapa kebijakan dividen menurut Dewi Utari dkk ( 2014: 253) yaitu antara lain:

a. Kebijakan dividen stabil

Kebijakan yang demikian dapat mendorong harga saham yang lebih tinggi karena investor akan menghargai saham-saham yang dividennya tinggi.

b. Kebijakan dividen residu

jangka panjang atau mengeluarkan saham baru karena biaya, modal dan laba ditahan sama dengan biaya modal saham biasa.

c. Kebijakan dividen kecil

Kebijakan ini didasarkan pada praktik bahwa laba ditahan itu sangat fleksibel untuk mengembangkan usaha atau untuk menambah modal kerja.

d. Kebijakan dividen besar. Kebijakan ini didasarkan pada praktik bahwa dengan membayar dividen besar dapat menaikkan nilai saham sehingga banyak investor yang tertarik.

2.1.3 Prosedur Pembayaran Dividen Tunai

Pembayaraan dividen pada umumnya dilakukan sekali setahun. Tetapi jika disetujui oleh pemegang saham bisa dilakukan setiap 6 bulan atau bahkan 3 bulan sekali. Itu semua tergantung pada kemampuan perusahaan memperoleh laba. Prosedur pembayaran dividen adalah:

a. Tanggal pengumuman.

Komisaris perusahaaan dapat mengumumkan pembagian dividen pertanggal 15 november dan dibayar pertanggal 02 januari.

b. Tanggal pencatatan saham

Pemegang saham baru harus mencatat sahamnya selambat-lambatnya pertanggal 15 desember jika tidak maka dividen akan dibayarkan kepada pemegang saham yang lama.

c. Tanggal pembayaran

2.1.4 Hutang

Hutang adalah semua kewajiban keuangan perusahan kepada pihak -pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal suatu perusahaan. Hutang dapat diklasifikasikan menjadi dua jenis, yaitu:

1) Hutang lancar

Hutang lancar yaitu kewajiban keuangan perusahaan yang pelunasannya atau pembayaraan akan dilakukan dalam waktu kurang dari 12 bulan aset lancar yang dimiliki oleh perusahaan.

2) Hutang jangka panjang

Hutang jangka panjang yaitu kewajiban keuangan yang jangka waktu pembayarannya melebihi dari 1 tahun.

2.1.5. Operating Ratio

Operating ratio mencerminkan tingkat efisiensi perusahaan, sehingga rasio operasional yang tinggi menunjukkan keadaan yang kurang baik karena berarti bahwa setiap penjualan yang terserap dalam biaya yang tinggi dan laba yang tersedia kecil. Tetapi rasio yang tinggi mungkin tidak hanya disebabkan oleh faktor intern yang dapat dikendalikan oleh management, tetapi juga factor ekstern misalnya faktor harga yang sulit dikendalikan oleh manajemen. Selisih antara net margin ratio (rasio laba bersih dengan penjualan) dengan 100%.

2.1.6. Earning Power of Total Invesment

Earning Power of total Invesment digunakan mengukur kemampuan manajemen perusahan dalam mengelola perusahaan yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor (pemegang saham + saham). Variabel ini diukur dengan menggunakan rumus:

2.1.7. Modal Kerja

Modal kerja adalah kekayaan atau aset yang diperlukan oleh perusahaan untuk menyelenggarakan kegiatan sehari- hari yang selalu berputar dalam periode tertentu.Menurut Weston dan Brigham (1999: 82) modal kerja secara umum dapat diartikan sebagai:

1. Seluruh aset lancar atau modal kerja kotor (Gross Working Capital) atau konsep kuantitatif.

2. Aset lancar dikurangi utang lancar atau (Net Working Capital) atau konsep kualitatif.

3. Keseluruhan dana yang diperlukan untuk menghasilkan laba tahun berjalan atau Functional Working Capital atau konsep fungsional. Termasuk dana yng berasal dari penyusutan.

2.1.8. Unsur Modal Kerja

2.1.9. Peranan Modal Kerja

Modal kerja pada hakikatnya merupakan jumlah yang terus- menerus harus ada dalam menopang usaha perusahaan yang menjembatani antara saat pengeluaran untuk memperoleh bahan atau jasa, dengan waktu penerimaan penjualan. Atau pengeluaran yang bersifat bukan harta tetap. Bagi perusahaan yang sedang berjalan, pembiayaan atau dana untuk melakukan pembelian bahan, membayar upah, membayar gaji, listrik dan sebagainya, tanpa harus menunggu diterimanya hasil penjualan agar perusahaan dapat berjalan kontinue. Menurut Kamaruddin (2002: 108) Modal kerja mempunyai dua fungsi yaitu:

1. Menopang kegiatan produksi dan penjualan atau sebagai jembatan saat pengeluaran pembelian persediaan dengan penjualan dan penerimaan kembali hasil pembayaran.

2. Menutup dana atau pengeluaran tetap dan dana yang tidak berhubungan secara langsung dengan produksi dan penjualan.

Menurut H.indriyono dan H.Basri (2002:33) ada tiga konsep modal kerja yaitu: 1. Konsep Kuantitatif

Dalam konsep kuantitatif modal kerja adalah sejumlah dana yang tertanam dalam aktiva lancar yang berupa kas, piutang- piutang, persediaan, persekot biaya. Dana yang tertanam dalam aktiva lancar akan mengalami perputaran dalam waktu yang singkat. Jadi besarnya modal kerja adalah sejumlah aktiva lancar.

2. Konsep Kualitatif

Dalam konsep kualitatif modal kerja dikaitkan dengan besarnya hutang lancar atau hutang yang harus dibayar segera dalam jangka pendek. Besarnya modal kerja adalah sejumlah dana yang tertanam dalam aktiva lancar yang benar- benar dapat dipergunakan untuk membiayai operasinya perusahaan atau sesudah dikurangi besarnya utang lancar.atau dengan kata lain besarnya modal kerja adalah kelebihan aktiva lancar diatas utang lancar.

3. Konsep Fungsional

dalam satu periode (Accounting Curretn income) bukan pada periode berikutnya (future income).

2.1.10 Macam- Macam Modal Kerja

1. Modal Kerja Permanen (Permanent Working Capital)

yaitu modal kerja yang harus selalu ada pada perusahaan agar dapat berfungsi dengan baik dalam satu periode akuntansi. Modal kerja permanen terbagi dua yaitu:

a. Modal kerja primer (primary working capital) yaitu sejumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kelangsungan kegiatan usahanya.

b. Modal kerja normal (Normal working capital) yaitu sejumlah modal kerja yang digunakan untuk dapat menyelenggarakan kegiatan produksi pada kapasitas normal.

2. Modal Kerja Variabel ( Variabel Working Capital)

yaitu modal kerja yang dibutuhkan saat- saat tertentu dengan jumlah yang berubah- ubah sesuai dengan perubahan keadaan dalam satu periode.Modal kerja variabel ini terdiri dari:

a. Modal kerja musiman (seasonal working capital) yaitu sejumlah modal kerja yang besarnya berubah- ubah disebabkan oleh perubahan musim.

b. Modal kerja siklis (cyclical working capital) yaitu sejumlah modal kerja yang besarnya berubah-ubah disebabkan oleh perubahan permintaan produk.

Faktor yang mempengaruhi besar kecilnya modal kerja adalah sebagai berikut: 1. Volume penjualan yaitu faktor yang paling utama karena perusahaan

memerlukan modal kerja untuk menjalankan aktivitasnya yang mana puncak dari aktivitasnya itu adalah tingkat penjualan.

2. Kebijakan kebijakan yang ditetapkan oleh perusahaan seperti : (1) Politik penjualan kredit yaitu panjang pendeknya piutang akan mempengaruhi besar kecilnya modal kerja dalam satu periode, (2) Politik penentu persediaan besi dimana jika persediaan yang diinginkan tinggi,baik persediaan kas, persediaan bahan baku, persediaan bahan jadi, maka diperlukan modal yang relatif besar dan sebaliknya bila ditetapkan persediaan rendah maka diperlukan modal kerja yang relatif rendah.

3. Pengaruh musim yaitu dengan adanya pergantian musim, akan dapat mempengaruhi besar kecilnya barang dan jasa serta tingkat penjualan. Fluktuasi tingkat penjualan akan mempengaruhi besar kecilnya modal kerja yang dibutuhkan untuk menyelenggarakan kegiatan produksi.

Sedangkan menurut Kamaruddin(2002:16) faktor yang menentukan jumlah modal kerja adalah:

1. Besar kecilnya kegiatan usaha atau perusahaan (Produksi dan penjualan), dimana semakin besar kegiatan perusahaan maka semakin besar modal kerja yang diperlukan, apabila hal lainnya tetap. Selain besar kecilnya usaha , sifat perusahaan juga mempengaruhi besarnya modal kerja.

2. Kebijaksanaan tentang penjualan (kredit atau tunai). Persediaan (dengan EOQ = Econimic Orde Quantity dan safety stock), dan saldo ke kas minimal, pembelian bahan (tunai atau kredit).

3. Faktor lainnya adalah: a. faktor- faktor ekonomi

b. peraturan pemerintah yang berkaitan dengan uang ketat atau kredit ketat. c. tingkat bunga yang berlaku.

d. peredaran uang.

e. tersedianya bahan- bahan di pasar. f. kebijakan perusahaan lainnya. 2.1.11 Quick Ratio

2.2 Penelitian Terdahulu

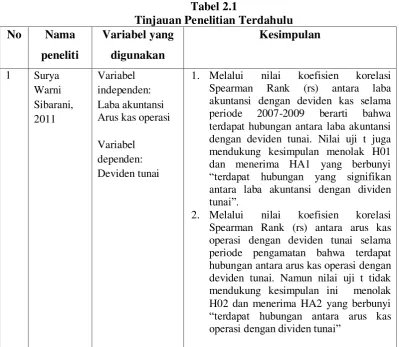

Surya Warni Sibarani (2011) melakukan penelitian yang berjudul pengaruh laba akuntansi, arus kas operasi terhadap deviden tunai dimana, pada penelitian ini antara laba akuntansi dan arus kas operasi memiliki hubungan yang signifikan terhadap deviden tunai.

Weni Artika Sari (2011) melakukan penelitian yang berjudul pengaruh laba bersih dan arus kas operasi terhadap deviden kas pada perusahaan perbankan yang go public yang terdaftar di BEI. Dimana dalam penelitian ini secara parsial bahwa laba bersih mempunyai pengaruh yang signifikan terhadap deviden kas sedangkan arus kas operasi memiliki hubungan yang negatif dan tidak signifikan dengan dividen kas. Dan secara simultan antara laba bersih dan arus kas operasi mempunyai hubungan yang signifikan dengan dividen kas.

pengauh signifikan terhadap deviden tunai, sedangkan variabel ROI, DTA, EPS, tidak memilliki hubungan signifikan terhadap deviden tunai.

Untuk lebih jelasnya kedua hasil penelitian diatas, dapat dilihat pada tabel 2.1

1. Melalui nilai koefisien korelasi

Spearman Rank (rs) antara laba

akuntansi dengan deviden kas selama

periode 2007-2009 berarti bahwa

terdapat hubungan antara laba akuntansi dengan deviden tunai. Nilai uji t juga mendukung kesimpulan menolak H01 dan menerima HA1 yang berbunyi

“terdapat hubungan yang signifikan

antara laba akuntansi dengan dividen

tunai”.

2. Melalui nilai koefisien korelasi Spearman Rank (rs) antara arus kas operasi dengan deviden tunai selama periode pengamatan bahwa terdapat hubungan antara arus kas operasi dengan deviden tunai. Namun nilai uji t tidak mendukung kesimpulan ini menolak H02 dan menerima HA2 yang berbunyi

“terdapat hubungan antara arus kas

2 Weni hubungan dengan dividen kas perusahaan perbankan yang go publik

2. Secara parsial arus kas operasi memiliki hubungan yang negatif dan tidak signifikan dengan dividen kas. Hasil penelitian menyimpulkan bahwa arus kas operasi bukanlah hal utama yang perlu diperhatikan dan dijadikan tolok ukur oleh manajemen dalam menentukan dividen kas yang akan diberikan

3. Laba bersih dan arus kas operasi secara simultan mempunyai hubungan yang signifikan dengan dividen kas. berpengaruh secra signifikan tehadap deviden tunai. Sedangkan varibel ROI,ROE,Curren Ratio,DTA, DER tidak memiliki hubungan yang signifikan terhadap deviden tunai.

4 Yeti signifikan terhadap deviden tunai, sedangkan variabel ROI, DTA,EPS, tidak memilliki hubungan signifikan tehdap deviden tunai.

2.3 Kerangka Konseptual

Berdasarkan penelitian terdahulu, maka yang menjadi variabel dependen (Y) dalam penelitian ini adalah Deviden Tunai, sedangkan Hutang, Operating Ratio, Earning Power of Total Invesment, Working Capital, Quick Ratio

Pengaruh Hutang, Operating Ratio, Earning Power of Total Invesment, Working Capital, Quick Ratio terhadap Deviden Tunai dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual 2.4 Hipotesis

Hipotesis merupakan suatu pernyataan dugaan yang logis tentang hubungan antara dua variabel atau lebih. Menurut Erlina (2008:49) Hipotesis merupakan “preposisi yang dirumuskan dengan maksud untuk diuji secara

empiris. Preposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruksi yang menjelaskan atau memprediksi fenomena-fenomena”. Sedangkan menurut Sekaran (2006:135) Hipotesis dapat didefinisikan sebagai “hubungan yaang

Hutang (X1)

Operating Ratio (X2)

Earning Power Of Total Invesment (X3)

Working capital (X4)

Quick ratio (X5)

diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji.

untuk mengukur kemampuan manajemen perusahaan dalam mengelola modal perusahaan yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor atau pemegang saham atau obligasi, dimana semakin tinggi keuntungan yang diperoleh perusahaan maka pembagian deviden kepada investor juga akan relatif banyak.

Modal kerja dalam suatu perusahaan adalah sejumlah dana yang harus berputar secara tetap atau permanen. Dalam perusahaan tingkat perputaran modal kerja yang tinggi akibat adanya jumlah modal yang cukup dengan tingkat penjualan yang tinggi sehingga return dana akan cepat kembali kebentuk semula yaitu kas atau piutang dan dengan adanya return dana yang diperoleh maka para investor akan memperoleh deviden yang diharapkan.

Dari uraikan di atas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 : Hutang berpengaruh signifikan terhadap deviden tunai secara parsial pada Perusahaan Perkebunan yang terdaftar di BEI

H2: Operating Ratio berpengaruh signifikan terhadap deviden tunai secara parsial pada Perusahaan Perkebunan yang terdaftar di BEI

H3: Earning Power of Total Invesment berpengaruh signifikan terhadap deviden tunai secara parsial pada Perusahaan Perkebunan yang terdaftar di BEI

H4: Working Capital berpengaruh signifikan terhadap deviden tunai secara parsial pada Perusahaan Perkebunan yang terdaftar di BEI

H5: Quick Ratio berpengaruh signifikan terhadap deviden tunai secara parsial pada Perusahaan Perkebunan yang terdaftar di BEI