BAB II

TINJAUAN PUSTAKA 2.1 Perbankan Indonesia

Bank adalah lembaga keuangan atau perusahaan yang bergerak di bidang

keuangan yang menyediakan berbagai jasa keuangan. Kegiatan utama dari bank

adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana

tersebut ke masyarakat serta memberikan jasa bank lainnya.

Bank merupakan lembaga keuangan yang sangat penting dalam

perekonomian terutama dalam sistem pembayaran moneter. Secara umum bank

didefinisikan sebagai lembaga keuangan yang usaha pokoknya menghimpunan

dana dan menyalurkannya kepada masyarakat dalam bentuk kredit serta

memberikan jasa dalam lalu lintas pembayaran dan peredaran uang. Menurut

Stuart (2009), bank sebagai badan usaha yang bertujuan untuk memuaskan

kebutuhan kredit baik dengan alat pembayarannya sendiri maupun uang yang

diperolehnya dari pihak lain maupun dengan jalan memperedarkan alat-alat

penukar baru berupa uang giral. Dengan demikian bank merupakan perantara

keuangan (financial intermediaries) sehingga menimbulkan interaksi antara

kreditur dan debitur.

Menurut Mankiw(2005), bank memiliki tiga karakteristik khusus yang

berbeda dalam fungsinya jika dibandingkan dengan lembaga keuangan

lainnya.Pertama terkait dengan fungsi bank sebagai lembaga kepercayaan untuk

menyimpan dana masyarakat, baik dalam penciptaan uang dan dalam mekanisme

keuangan, perbankan berperan khusus dalam memobilisasi simpanan masyarakat

untuk disalurkan dalam bentuk kredit dan pembiaayaan lain dalam dunia usaha.

Ketiga sebagai lembaga penanaman aset finansial, bank memiliki peranan penting

dalam mengembangkan pasar keuangan terutama pasar uang domestik dan valuta

asing. Bank berperan dalam mentransformasikan aset finansial seperti simpanan

masyarakat ke dalam bentuk finansial aset lain yaitu kredit dan surat-surat

berharga yang dikeluarkan pemerintah dan bank sentral.

Bank Indonesiamengkategorikan fungsi bank sebagai financial

intermediaries dalam 3 (tiga) hal yakni :

1. Sebagai lembaga yang menghimpun dana dari masyarakat dalam bentuk

simpanan.

2. Sebagai lembaga yang menyalurkan dana kepada masyarakat dalam

bentuk kredit.

3. Melancarkan transaksi perdagangan dan peredaran uang.

Fungi perbankan Indonesia adalah sebagai penghimpun, penyalur dan

pelayanan jasa dalam lalu lintas dan peredaran uang di masyarakat yang bertujuan

menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan

pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan

kesejahateraan rakyat banyak. Berdasarkan Undang-undang No. 10 tahun 1998

tentang perbankan, bank didefinisikan sebagai Badan Usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali dalam

bentuk pinjaman (kredit) dan atau bentuk lainnya dengan tujuan untuk

Undang-Undang tersebut adalah segala sesuatu yang menyangkut tentang bank, mencakup

kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan kegiatan

usahanya.

2.1.1 Fungsi Bank

Adapun secara spesifik bank bank dapat berfungsi sebagai agent of trust,

agent of develovment dan agent of services (Widiantara,2012).

1. Agent Of Trust

Yaitu lembaga yang landasannya kepercayaan. Dasar utama kegiatan

perbankkan adalah kepercayaan (trust), baik dalam penghimpun dana maupun

penyaluran dana. Masyarakat akan mau menyimpan dananya di bank apabila

dilandasi kepercayaan. Dalam fungsi ini akan di bangun kepercayaan baik dari

pihak penyimpan dana maupun dari pihak bank dan kepercayaan ini akan terus

berlanjut kepada pihak debitor. Kepercayaan ini penting dibangun karena dalam

keadaan ini semua pihak ingin merasa diuntungkan untuk baik dari segi

penyimpangan dana, penampung dana maupun penerima penyaluran dana

tersebut.

2. Agent Of Development

Yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi.

Kegiatan bank berupa penghimpun dan penyalur dana sangat diperlukan bagi

lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut

memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi,

serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi ,

Kelancarankegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah

kegiatan pembangunan perekonomian suatu masyarakat.

3. Agent Of Services

Yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi.

Disamping melakukan kegiatan penghimpun dan penyalur dana, bank juga

memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang

ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat

secara umum.

2.1.2 Peranan Bank

Bank mempunyai peranan penting dalam sistem keuangan, peranan

tersebutadalah:

1. Pengalihan Aset (Asset Transmutation)

Bank akan memberikan pinjaman kepada pihak yang membutuhkan

danadalam jangka waktu tertentu yang telah disepakati. Sumber dana pinjaman

tersebutdari pemilik dana yaitu unit surplus yang jangka waktunya dapat diatur

sesuaikeinginan pemilik dana. Dalam hal ini bank telah berperan sebagai pengalih

aset dariunit surplus (lenders) kepada unit defisit (borrowers). Dalam kasus lain,

pengalihanasset dapat pula terjadi jika bank menerbitkan sekuritas sekunder (giro,

deposito).

2. Transaksi (Transaction)

Bank memberikan berbagai kemudahan kepada pelaku ekonomi untuk

bank(giro, tabungan, deposito, saham dsb) merupakan penggantian dari uang dan

dapat digunakan sebagai alat pembayaran.

3. Likuiditas (Liquidity)

Untuk surplus dapat menempatkan dana yang dimilikinya dalam bentuk

produk-produk berupa giro, tabungan, deposito dan lain sebagainya.

Produk-produk tersebut masing-masing mempunyai tingkat likuiditas yang berbeda-beda.

Untuk kepentingan likuiditas pemilik dana, mereka dapat menempatkan dannya

sesuai dengan kebutuhan dan kepentingannya.

4. Efisiensi (Efficiency)

Bank dapat menurunkan biaya transaksi dengan jangkauan pelayanannya.

Peranan bank sebagai broker (brokerage) adalah mempertemukan pemilik dan

pengguna modal lembaga keuangan akan memperlancar dan mempertemukan

pihak-pihak yang saling membutuhkan. Adanya informasi yang tidak simetri

antara debitur dan kreditur menimbulkan masalah insentif. Peranan bank menjadi

penting memecahkan masalah ini.

2.2 Efisiensi

Efisiensi merupakan salah satu parameter pengukur kinerja dari sebuah

organisasi yang didalam penelitian ini adalah bank.Efisiensi dapat juga

diterjemahkan sebagai kemampuan suatu organisasi dalam menyelesaikan

pekerjaan dengan benar dengan perhitungan rasio perbandingan antara input dan

output. Dimana efisiensi adalah bagaimana menggunakan inputyang minimal

Ada beberapa jenis efisiensi dalam perbankan, antara lain efisiensi dalam

skala dimana suatu bank dapat dikatakan efisiensi dalam skala adalah ketika suatu

bank mampu beroperasi dalam skala yang konstan, efisiensi dalam cakupan disini

agar efisiensi dalam cakupan tercapai adalah ketika suatu bank mampu beroperasi

pada diversifikasi lokasi, efisiensi teknis dimana suatu bank dalam menyatakan

suatu hubungan antara input dan output pada proses produksinya, dan efisiensi

alokasi dimana agar efisiensi alokasi ini tercapai suatu bank harus mampu untuk

menentukan berbagai output yang dapat memaksimalkan keuntungan.

Menurut Pernomo dan Darmawan(2000), suatu perusahaan dapat

dikatakan efisien apabila: (1) Mempergunakan jumlah unit input yang lebih

sedikit dibandingkan jumlah unit input yang dipergunakan oleh perusahaan lain

dengan menghasilkan jumlah output yang sama. (2) Menggunakan jumlah unit

input yang sama, tetapi dapat menghasilkan jumlah output yang lebih besar.

Perbankan sebagai salah satu lembaga keuangan yang berkembang di

Indonesia dituntut untuk memiliki kinerja yang baik. Salah satu cara untuk

mengukur kinerja perbankan adalah efisiensi, dimana efisiensi perbankan dapat

dilihat dari penggunaan input dan output yang digunakan dalam kegiatan

operasional bank. Efisiensi merupakan hubungan antara faktor input (factor

inputs) yang langka dengan output (outputs) barang dan jasa. Hubungan ini dapat

diukur secara fisik/efisiensi teknik (technological efficiency) atau secara

biaya/efisiensi ekonomi (economic efficiency).Konsep efisiensi dipergunakan

Kinerja pasar merupakan efisiensi dari suatu pasar (market) dalam

menggunakan sumberdaya yang langka untuk memenuhi permintaan konsumen

akan barang dan jasa, yaitu seberapa baik suatu pasar telah memberikan kontribusi

pada optimisasi kesejahteraan ekonomi. Elemen-elemen kunci dari kinerja pasar

mencakup:

a. Efisiensi Produksi (Productive Efficiency);

b. Efisiensi Distribusi (Distributive Efficiency), yaitu kemampuan suatu pasar

untuk memproduksi dan mendistribusikan produk-produknya dengan

biaya yang paling rendah;

c. Efisiensi Alokasi (Allocative Efficiency), yaitu tingkat di mana harga pasar

yang dibebankan pada para pembeli konsisten dengan biaya penawaran

termasuk pengembalian suatu laba normal (normal profit) pada para

pemasok;

d. Kemajuan Teknologi (Technological Progressiveness), kemampuan para

pemasok untuk selalu memperkenalkan teknik-teknik distribusi dan

produksi baru yang hemat biaya dan memperkenalkan produk-produk

superior;

e. Kinerja Produk (Product Performance), yaitu kualitas dan

keanekaragaman produk yang ditawarkan oleh para pemasok. Dalam teori

pasar (theory of markets), kinerja pasar ditentukan oleh interaksi dari

struktur pasar (market structure) dan perilaku pasar (marketconduct),

sementara kinerja pasar itu sendiri memiliki pengaruh terhadap struktur

Efisiensi pengalokasian (allocative efficiency) merupakan suatu aspek dari

kinerja pasar (market performance) yang menunjukkan pengalokasian yang

optimum dari sumberdaya yang langka untuk memproduksi barang dan jasa yang

sesuai dengan permintaan konsumen. Hal ini dicapai ketika tingkat harga pasar

dan keuntungan konsisten dengan biaya sumberdaya riil untuk menyediakan

produk tersebut. Lebih khusus, kesejahteraan konsumen optimum apabila harga

dari setiap produk sama dengan biaya terendah dari sumberdaya dalam

menyediakan produk tersebut, ditambah keuntungan normal yang diterima

olehperusahaan.

Efisiensi produksi (productive efficiency) merupakan sebuah aspek dari

kinerja pasar (market performance) yang menunjukkan efisiensi suatu pasar

dalam memproduksi produk-produk pada biaya yang serendah mungkin dalam

jangka panjang dengan menggunakan teknologi yang ada. Efisiensi produksi

tercapai apabila output diproduksi dalam pabrik dengan skala optimal dan terdapat

suatu keseimbangan antara penawaran dan permintaan pasar jangka panjang.

Efisiensi distribusi (distribution efficiency) merupakan suatu aspek dari

kinerja pasar (market performance) yang menunjukkan efisiensi (efficiency) suatu

pasar dalam mendistribusikan output dari pemasok ke konsumen. Biaya distribusi

termasuk pengangkutan, pergudangan, biaya penanganan, bersama-sama dengan

margin keuntungan dari distributor. Sebagai tambahan, pemasok menimbulkan

biaya penjualan atau selling cost (periklanan atau advertising dan biaya-biaya lain

dari pembedaan produk atau product differentiation) dalam mengusahakan dan

distribusi yang optimal diperoleh apabila biaya distribusi fisik minimum dan biaya

penjualan dipertahankan pada tingkat yang paling rendah untuk mempertahankan

total permintaan pasar secara terus menerus.

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis

merupakan salah satu kinerja yang mendasari seluruh kinerja sebuah organisasi.

Kemampuan menghasilkan output yang maksimal dengan input yang ada

merupakan ukuran kinerja yang diharapkan. Pada saat pengukuran efisiensi

dilakukan, bank dihadapkan pada kondisi bagaimana mendapatkan tingkat output

yang optimal dengan tingkat input yang ada, atau mendapatkan tingkat input yang

minimum dengan tingkat output tertentu.

Efisiensi teknis mencerminkan kemampuan perusahaan untuk

menghasilkan output yang maksimum dengan jumlah input tertentu. Menurut

Hassan (2003), sebuah perusahaan dikatakan lebih efisien secara teknis daripada

perusahaan lainnya jika perusahaan tersebutmenghasilkan output yang relatif lebih

banyak dengan menggunakan input dalamjumlah yang sama. Inefisiensi teknis

disebabkan oleh manajemen dan dapatdikendalikan dengan manajemen. Sumber

inefisiensi teknis dapat berupa inefisiensi teknis murni (terkait dengan input) atau

skala inefisiensi (terkait dengan output).

Skala efisiensi adalah hubungan antara biaya produksi rata-rata per unit

dan volume bank. Jadi, suatu bank dikatakan memiliki skala ekonomi saat

2.3 Konsep Efisiensi Perbankan

Efisiensi merupakan salah satu parameter kinerja yang secara teoretis

mendasari seluruh kinerja sebuah organisasi dengan mengacu pada filosofi

“kemampuan menghasilkan output yang optimal dengan input-nya yang ada,

adalah merupakan ukuran kinerja yang diharapkan”. Dengan demikian ada

pemisahan antara harga dan unit yang digunakan (input) maupun harga dan unit

yang dihasilkan (output) sehingga dapat diidentifikasi berapa tingkat efisiensi

teknologi, efisiensi alokasi, dan total efisiensi. Dengan diidentifikasinya alokasi

input dan output, maka akan dapat dianalisis lebih jauh untuk melihat penyebab

inefisiensi suatu bank.

Konsep pengukuran efisiensi dapat memperhitungkan input majemuk

(lebih dari 1 input). Farrel menyatakan bahwa efisiensi sebuah perusahaan terdiri

dari dua komponen, yaitu efisiensi teknis (technicalefficiency) dan efisiensi

alokatif (allocative efficiency). Efisiensi teknis menunjukkan kemampuan

perusahaan untuk mencapai output semaksimal mungkin dari sejumlah

input.Sedangkan efisiensi alokatif menunjukkankemampuan perusahaan untuk

menggunakan input dengan proporsi seoptimal mungkin pada tingkat harga input

tertentu. Kedua komponen ini kemudian dikombinasikan untuk menghasilkan

ukuran efisiensi total atau efisiensi ekonomis(economic efficiency).

Kurnia (2004) menjelaskan bahwa secara keseluruhan efisiensi perbankan

dapat didekomposisikan dalam efisiensi skala (scale efficiency), efisiensi cakupan

(scope efficiency), efisiensi teknik (technical efficiency), dan efisiensi alokasi

bersangkutan mampu beroperasi dalam skala hasil yang konstan (constant return

to scale), sedangkan efisiensi cakupan tercapai ketika bank mampu beroperaasi

pada diversivikasi lokasi. Efisiensi lokasi tercapai ketika bank mampu

menentukan berbagai output yang memaksimumkan keuntungan, sedangkan

efisiensi teknik pada dasarnya menyatakan hubungan antara input dengan output

dalam suatu proses produksi. Suatu proses produksi dikatakan efisien apabila pada

penggunaan input sejumlah tertentu dapat dihasilkan output yang maksimum atau

untuk menghasilkan output sejumlah tertentu digunakan input yang paling

minimum.

Ada dua perbedaan tipe efisiensi, yaitu efisiensi teknis dan efisiensi

ekonomi. Efisiensi teknis dipandang dari mikroekonomi sedangkan efisiensi

ekonomi dilahat dari makro ekonomi. Efisiensi teknis pada dasarnya menyatakan

hubungan antara input dan output dalam suatu proses produksi. Suatu proses

produksi dikatakan efisien jika pada penggunaan input sejumlah tertentu dapat

dihasilkan output maksimal, atau untuk menghasilkan output teretentu digunakan

input yang paling minimal. Efisiensi ekonomi mempunyai konsep yang lebih luas

daripada efisiensi teknik. Dalam efisiensi ekonomi perusahaan harus memilih

tingkatan input ataupun output dan kombinasinya untuk mengoptimalkan tujuan

ekonomi. Biasanya dengan minimalisasi biaya atau maksimalisasi keuntungan.

Dalam penelitian ini yang digunakan adalah konsep efisiensi teknis.

Peranan efisiensi perbankan ditinjau dari sisi mikro menggambarkan

kemampuan bank yang bersangkutan dalam mengelola input untuk menghasilkan

mampu bersaing dengan kompetitornya, baik dari segi harga (pricing) maupun

kualitas produk danpelayanan (Mirnawati, 2007).

2.4 Hubungan Input dan Output dalam Pengukuran Efisiensi

Menurut Hadad, dkk terdapat 3 pendekatan yang lazim digunakan baik

dalam metode parametrik Stochastic Frontier Analysis (SFA) dan Distribution

Free Analysis (DFA) maupun non parametrik Data Envelopment Analysis (DEA)

untuk mendefinisikan hubungan input dan output dalam kegiatan finansial suatu

lembaga keuangan yaitu:

1. Pendekatan Aset ( The asset Approach)

Pendekatan aset mencerminkan fungsi primer sebuah lembaga keuangan

sebagai pencipta kredit pinjaman (loans). Dalam pendekatan ini, output

benar-benar didefinisikan ke dalam bentuk aset.

2. Pendekatan Produksi (The Production Approach)

Pendekatan produksi menganggap lembaga keuangan sebagai produsen

dari akun deposito (deposit account) dan kredit pinjaman (credit accounts)

lalu mendefinisikan output sebagai jumlah tenaga kerja, pengeluaran

modal pada aset-aset tetap dan material lainya.

3. Pendekatan Intermediasi (The Intermediation Approach)

Pendekatan intermediasi menggambarkan lembaga keuangan sebagai

lembaga intermediasi yang mentrasformasi dana dari deposan (surplus

spending unit) kepada peminjam (deficit spending unit). Dengan kata lain,

dana pihak ketiga yang cendrung likuid, berjangka pendek, dengan resiko

tidak likuid dan berjangka panjang. Oleh karena itu, pendekatan ini

mendefinisikan input sebagai financial capital dan output sebagai volume

pembiayaan atau investment outstanding.

Menurut Allen N Berger dan Loretta Mester (1997), ada tiga pendekatan

konsep dasar model efisiensi sector financial yaitu cost efficiency, standard profit

efficiency, dan alternative profit efficiency. Cost efficiency mengukur tingkat

biaya suatu bank dibandingkan dengan best practiced bank’s cost yang

menghasilkan output yang sama dengan kondisi yang sama. Standard profit

efficiency mengukur bagaimana bank menghasilkan keuntungan yang maksimal

dengan cenderung dengan tingkat khusus dari harga input dan output. Sedangkan

Alternative profit efficiency mengukur bagaimana bank mendapatkan pendapatan

maksimum dengan tingkat output dibanding dengan harga output.

Dalam penelitian ini, pendekatan yang digunakan adalah pendekatan

intermediasi. Pendekatan ini digunakan karena mempertimbangkan fungsi sebagai

financial intemediation yang menghimpun dana lalu menyalurkannya dalam

bentuk pembiayaan. Menurut Berger dan Humphrey (1997) dalam Muharam dan

Pusvitasari (2007) menyatakan bahwa pendekatan intermediasi merupakan

pendekatan yang lebih tepat untuk mengevaluasi kinerja lembaga keuangan secara

umum karena karakteristik lembaga keuangan sebagai financial intermediation

yang menghimpun dana dari surplus unit dan menyalurkan kepada deficit unit.

Ascarya dan Guruh (2008) menyatakan bahwa pendekatan intermediasi dipandang

Variabel input yang dipilih berdasarkan pendekatan intermediasi dalam

penelitian ini meliputi:

(1).Simpanan

Simpanan merupakan titipan murni dari nasabah kepada bank, yang untuk

kemudian dipergunakan oleh bank dalam aktivitas kegiatan ekonomi

tertentu dengan catatan bank menjamin akan mengembalikannya secara

utuh kepada nasabah (Antonio, 2003).

(2).Aset

Menurut Hanafi dan Halim (2003), aset adalah manfaat ekonomis yang

akan diterima pada masa mendatang atau akan dikuasai oleh bank sebagai

hasil dari transaksi atau kejadian.Semakin tinggi nilai total aset yang

dimiliki oleh bank, semakin tinggi pula kredit/pembiayaan yang bisa

diberikan.

(3).Biaya Tenaga Kerja

Biaya tenaga kerja didefinisikan sebagai biaya gaji dan tunjangan

kesejahteraan, biaya pendidikan karyawan bank. Menurut Mulyadi (2000),

tenaga kerja merupakan usaha fisik atau mental yang dikeluarkan

karyawan untuk mengolah produk. Biaya tenaga kerja adalah harga yang

dibebankan untuk penggunaan biaya tenaga kerja manusia

tersebut.Tingginya biaya tenaga kerja menyebabkan meningkatnya beban

operasional, sehingga menurunkan laba operasional yang diperoleh

yang disetorkan untuk modal tambahan yang kemudian disalurkan dalam

bentuk kredit atau pembiayaan menjadi berkurang.

Variabel output dalam penelitian ini mencakup:

(1).Kredit

Kredit merupakan produk penyaluran dana perbankan kepada masyarakat,

baik individu maupun badan hukum yang digunakan untuk investasi,

perdagangan ataupun konsumsi, yang dapat memberikan keuntungan bagi

bank dengan adanya bunga ataupun bagi hasil.

(2).Laba Operasional

Laba operasional yang merupakan selisih antara pendapatan operasional

dan beban operasional.

Penggunaan variabel dalam penelitian ini dapat dirangkum seperti

tercantum dalam table 2.1 sebagai berikut:

Tabel 2.1

Variabel yang Digunakan

Variabel Input Variabel Output

1. Simpanan 2. Aset

3. Biaya Tenaga Kerja

1. Kredit

2. Laba Operasional

2.5 Konsep Data Envelopment Analysis (DEA)

DEA dikembangkan pertama kali oleh Farrel yang mengukur efisiensi

teknik satu input dan satu output menjadi multi input dan multi output,

menggunakan kerangka nilai efisiensi relatif sebagai rasio input dengan output

Sutawijaya dan Lestari, 2009). Alat analisis ini dipopulerkan oleh beberapa

peneliti lainnya, di antaranya:

a. Charnes-Cooper-Rhodes (1978)

Para peneliti ini pertama kali menemukan model DEA CCR

(Charnes-Cooper-Rhodes) pada tahun 1978. Menurut Muharam dan Pusvitasari (2007),

model ini mengasumsikan adanya Constant Return to Scale (CRS). CRS adalah

perubahan proporsional yang sama pada tingkat input akan menghasilkan

perubahan proporsional yang sama pada tingkat output (misalnya: penambahan 1

persen input akan menghasilkan penambahan 1 persen output).

b. Bankers, Charnes dan Cooper (1984)

Beberapa peneliti ini mengembangkan lebih lanjut model DEA BCC

(Bankers, Charnes dan Cooper) pada tahun 1984. Muharam dan Pusvitasari

(2007) menyebutkan bahwa model ini mengasumsikan adanya Variable Return to

Scale (VRS). VRS adalah semua unit yang diukur akan menghasilkan perubahan

pada berbagai tingkat output dan adanya anggapan bahwa skala produksi dapat

mempengaruhi efisiensi. Hal inilah yang membedakan dengan asumsi CRS yang

menyatakan bahwa skala produksi tidak mempengaruhi efisiensi. Teknologi

merupakan salah satu faktor yang mempengaruhi VRS, sehingga membuka

kemungkinan skala produksi mempengaruhi efisiensi.

Menurut Kurnia (2004), DEA termasuk salah satu alat analisis non

parametrik yang digunakan untuk mengukur efisiensi secara relatif baik antar

organisasi bisnis yang berorientasi laba (profit oriented) maupun antar organisasi

yang dalam proses produksi atau aktivitasnya melibatkan penggunaan

input-inputtertentu untuk menghasilkan output-outputtertentu. Alat analisis ini juga

dapat mengukur efisiensi basis dan alat pengambil kebijakan dalam peningkatan

efisiensi. Sutawijaya dan Lestari (2009) menambahkan bahwa DEA dapat

digunakan di berbagai bidang, antara lain: kesehatan (health care), pendidikan

(education), transportasi (transportation), pabrik (manufacturing), maupun

perbankan.

DEA lebih memfokuskan tujuannya, yaitu mengevaluasi kinerja suatu

Unit Kegiatan Ekonomi (UKE). Suatu UKE dikatakan efisien secara relatif

apabila nilai dualnya sama dengan 1 (nilai efisiensi 100 persen), sebaliknya

apabila nilai dualnya kurang dari 1 maka UKE bersangkutan dianggap tidak

efisien secara relatif (Silkman, 1986; Nugroho, 1995 dalam Huri dan Susilowati,

2004). Analisis yang dilakukan berdasarkan evaluasi terhadap efisiensi relatif dari

UKE yang sebanding, selanjutnya UKE-UKE yang efisien tersebut akan

membentuk garis frontier. Apabila UKE berada dalam garis frontier, UKE

tersebut dapat dikatakan efisien relatif dibandingkan dengan UKE lainnya dalam

sampel. DEA juga dapat menunjukkan UKE-UKE yang menjadi referensi bagi

UKE-UKE yang tidak efisien (Ascarya dan Guruh, 2008).

Ada tiga manfaat yang diperoleh dari pengukuran efisiensi DEA, yaitu

(Sutawijaya dan Lestari, 2009):

a. Sebagai tolak ukur untuk memperoleh efisiensi relatif yang

berguna untuk mempermudah perbandingan antara unit ekonomi

b. Mengukur berbagai variasi efisiensi antar unit ekonomi untuk

mengindentifikasi faktor-faktor penyebabnya.

c. Menentukan implikasi kebijakan, sehingga dapat meningkatkan

nilai efisiensinya.

Pada awalnya, DEA digunakan untuk mengatasi kekurangan yang dimiliki

oleh analisis rasio dan regresi berganda. Analisis rasio hanya mampu memberikan

informasi bahwa UKE tertentu yang memiliki kemampuan khusus mengkonversi

satu jenis input ke satu jenis output tertentu, sedangkan analisis regresi berganda

menggabungkan banyak output menjadi satu. DEA dirancang untuk mengukur

efisiensi relatif suatu Unit Kegiatan Ekonomi (UKE) yang menggunakan input

dan output yang lebih dari satu, di mana penggabungan tersebut tidak mungkin

dilakukan (Sutawijaya dan Lestari, 2009).

Adapun kelemahan dan kelebihan DEA, di antaranya(Purwantoro 2003):

a. Keunggulan DEA, meliputi:

(1).Dapat menangani banyak input dan output.

(2).Tidak perlu asumsi hubungan fungsional antara variabel input dan output.

(3).UKE dibandingkan secara langsung dengan sesamanya.

(4).Input dan output dapat memiliki satuan pengukuran yang berbeda.

b. Kelemahan DEA, yaitu:

(1).Bersifat sample specific (DEA berasumsi bahwa setiap input atau output

identik dengan unit lain dalam tipe yang sama).

(2).Merupakan extreme point technique, kesalahan pengukuran bisa berakibat

(3).Hanya untuk mengukur produktivitas relatif dari UKE bukan produktivitas

absolut.

(4).Uji hipotesis secara statistik atas hasil DEA sulit dilakukan.

2.6 Penelitian Terdahulu

Berikut ini adalah penelitian mengenai efisiensi bank yang telah banyak

dilakukan pada bank-bank syariah maupun bank-bank konvensional baik

domestik maupun luar negeri:

Tabel 2.2

Hasil dan Kesimpulan

1 Donsyah

Analysis of 18 Banks

Tingkat inefisiensi pada bank Islam tergolong rendah yaitu sekitar 10% jika dibandingkan bank-bank konvensional. Pada periode 1998-1999 kinerja bank Islam terkena imbas krisis global tetapi kemudian berjalan sangat baik setelah masa sulit.

2 Muliaman

1) Kredit yang

Seluruh bank pemerintah tidak efesien pada periode 2002. Pada periode 2003 hanya Bank Mandiri yang efisien. Bank asing yang

diwakili Citibank menunjukkan efisiensi pada batas frontier selama periode 2002 dan 2003. Selain itu dapat disimpulkan bahwa bank-bank yang besar tidak lebih efisien dibandingkan bank yang lebih kecil. Bank yang lebih besar dilihat dari sisi aset, penghimpunan dan penyaluran dana tidak berarti efisien dalam menjalankan fungsi

ATM 4) Posisi kredit 5) Total

Bank Muamalat Indonesia, BRI syariah, Bank Niaga Syariah, dan Bank Permata Syariah mengalami efisien pada tahun 2005. Sedangkan Bank Syariah lain mengalami fluktuasi dalam efisiensi selama empat kuartal pada tahun 2005.

6 Fadzlan

Sufian (2007)

The Efficiency of Islamic

Perbankan Islam Malaysia mengalami penurunan efisiensi periode 2002 dan kembali sedikit membaik pada periode 2003 dan 2004. Bank Islam domestik memiliki tingkat efisiensi yang sedikit lebih tinggi dari bank Islam asing.

7 Harjum

(2007) Syariah Input:

tidak ada perbedaan efisiensi antara bank syariah BUMN dan bank syariah Non BUMN, tidak ada perbedaan nilai efisiensi bank syariah swasta nondevisa dan bank syariah devisa. Hanya Bank BTN Syariah, Niaga Syariah, dan Permata Syariah selalu mencapai nilai efisien 100% selama periode amatan.

Hasil penelitian

menunjukkan KPRI Guru Sumberlawang, KPRI Guru Gesi, KPRI Guru Sukodono, KPRI Guru Mondokan, KPRI Guru Tangen merupakan koperasi yang efisien.

9 Ascarya dan

Bank Islam di Indonesia mengalami peningkatan efisiensi yang jauh lebih besar dibandingkan dengan bank Islam di Malaysia selama periode 2002-2005.

10 Hamim

Overhead Output: 1)Aktiva

Produktif

efisien dari pada bank konvensional yang membuka layanan unit usaha syariah.

Variabel input: 1)Simpanan peningkatan jumlah total asset secara signifikan dan terjadi peningkatan rata-rata efisiensi perbankan syariah secara keseluruhan.

12 Maflachatun (2010)

Variabel input: 1)Simpanan

Hasil penelitian ini menunjukkan bahwa bank syariah yang tetap mengalami efisiensi 100% adalah Bank Muamalat Indonesia pada BUS serta Bank Niaga Syariah dan Bank Permata Syariah pada UUS, sedangkan bank-bank syariah lainnya mengalami fluktuasi dan cenderung mengalami inefisiensi selama tahun pengamatan.

Sumber: Rangkuman Berbagai Macam Jurnal dan Penelitian Terdahulu

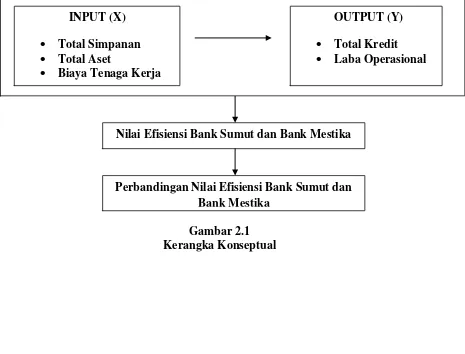

2.7 Kerangka Konseptual

Variabel input yang diduga mempengaruhi variabel output ditentukan

dengan mengacu pada penelitian-penelitian terdahulu dan beberapa literatur

Envelopment Analysis (DEA) dengan pendekatan intermediasi mengingat

peranan vital bank sebagai lembaga intermediasi. Pengukuran dalam efisiensi ini

menghubungkan efisiensi terhadap tingkat produksi. Analisis ini kemudian akan

menghasilkan perumusan frontier interaksi antar input dalam mempengaruhi

jumlah output yang dihasilkan. Hubungan input dan output tersebutlah yang

kemudian akan menentukan nilai efisiensi, sehingga akan dapat dilihat perbedaan

antara efisiensi Bank Sumut dan Bank Mestika.

Kerangka konseptual penelitian ini ditunjukkan pada gambar 2.1 sebagai

berikut:

Gambar 2.1 Kerangka Konseptual

Nilai Efisiensi Bank Sumut dan Bank Mestika

Perbandingan Nilai Efisiensi Bank Sumut dan Bank Mestika

INPUT (X) • Total Simpanan • Total Aset

• Biaya Tenaga Kerja