PENGARUH PERSISTENSI LABA, STRUKTUR MODAL DAN UKURAN PERUSAHAAN TERHADAP KOEFISIEN RESPON LABA (EARNINGS

RESPONSE COEFFICIENT)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisinis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh

Fadilah Rahmatun Solehah

NIM : 1112082000062

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGARUH PERSISTENSI LABA, STRUKTUR MODAL DAN UKURAN PERUSAHAAN TERHADAP KOEFISIEN RESPON LABA (EARNINGS

RESPONSE COEFFICIENT)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Fadilah Rahmatun Solehah

NIM : 1112082000062 Di Bawah Bimbingan Pembimbing I Yulianti, SE.,M.Si NIP. 19820318 201101 2 011 JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Senin Tanggal Sembilan Bulan Juni Tahun Dua Ribu Enam Belas telah dilakukan Ujian Komprehensif atas mahasiswa/i:

1. Nama : Fadilah Rahmatun Solehah

2. NIM : 1112082000062

3. Jurusan : Akuntansi

4. Judul Skripsi :“Pengaruh Persistensi Laba, Struktur Modal dan Ukuran Perusahaan terhadap Koefisien Respon Laba (Earnings

Response Coefficient)”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa mahasiswa/i tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 09 Juni 2016

1. Reskino, SE., M. Si., Ak., CA. NIP.19740928 200801 2 004

( __________________________ ) Penguji I

2. Husnul Khotimah, SE., MS., Ak NIP.

( __________________________ ) Penguji II

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, 23 November 2016 telah dikalsanakan Ujian Skripsi atas mahasiswa/i:

1. Nama : Fadilah Rahmatun Solehah

2. NIM : 1112082000062

3. Jurusan : Akuntansi

4. Judul Skripsi :“Pengaruh Persistensi Laba, Struktur Modal dan Ukuran Perusahaan terhadap Koefisien Respon Laba (Earnings

Response Coefficient)”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama Ujian Skripsi, maka diputuskan bahwa mahasiswa/i tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 23 November 2016

1. Hepi Prayudiawan, SE., MM., Ak., CA NIP. 19720516 200901 1 006 ( __________________________ ) Ketua 2. Yulianti, SE., M. Si NIP. 19820318 201101 2 011 ( __________________________ ) Sekretaris

3. Yusro Rahma, SE., M.Si NIP. 19800506 200801 2 016

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini

Nama : Fadilah Rahmatun Solehah

NIM : 1112082000062

Fakultas : Ekonomi dan Bisnis Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah orang lain.

3. Tidak menggunakan karya ilmiah orang lain tanpa menggunakan sumber asli atau tanpa menyebut pemilik karya.

4. Mengerjakan sendiri karya ilmiah ini dan mampu bertanggungjawab atas karya ini.

Kalau dikemudian hari ada tuntutan dari pihak lain atas karya saya dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, November 2016

Yang Menyatakan

vii

THE INFLUENCE OF EARNINGS PERSISTANCE, CAPITAL STRUCTURE AND FIRM SIZE ON EARNINGS RESPONSE

COEFFICIENT

ABSTRACT

This study aimed to examine the influence of earnings persistance, capital structure and firm size of earnings response coefficient. This study used sample of manufacturing companies which were listed in Indonesia Stock Exchange (IDX) in 2012-2015. Sample was determined by purposive sampling method. There are 41 manufacturing companies. This research used multiple linear regression. The results of this study showed that earning persistance was significantly influence on earnings response coefficient while capital structure and firm size were not significantly influence on earnings response coefficient.

Keywords : earnings persistance, capital structure, firm size and earnings response coefficient

viii

PENGARUH PERSISTENSI LABA, STRUKTUR MODAL DAN UKURAN PERUSAHAAN TERHADAP KOEFISIEN RESPON LABA (EARNINGS

RESPONSE COEFFICIENT)

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh persistensi laba terhadap koefisien respon laba, struktur modal terhadap koefisien respon laba dan ukuran perusahaan terhadap koefisien respon laba. Penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2012-2015.Sampel ditentukan berdasarkan metode purposive sampling. Sehingga didapatkan sampel sebanyak 41 perusahaan manufaktur. Penelitian ini menggunakan analisis regresi berganda. Hasil penelitian menunjukan bahwa persistensi laba berpengaruh terhadap koefisien respon laba, struktur modal tidak berpengaruh terhadap koefisien respon laba dan ukuran perusahaan tidak berpengaruh terhadap koefisien respon laba.

Kata kunci : persistensi laba, struktur modal, ukuran perusahaan dan koefisien respon laba

ix

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas berkat, rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan baik. Shalawat serta Salam senantiasa dicurahkan kepada Nabi Muhammad SAW yang telah membimbing umatnya menuju jalan kebenaran, beserta seluruh keluarga, sahabat, dan para pengikutnya sampai akhir zaman.

Penulis menyadari bahwa selama penulisan skripsi ini tidak sedikit hambatan dan kesulitan yang ditemui. Namun berkat kerja keras, bimbingan, masukan-masukan yang positif, do’a dan dorongan dari berbagai pihak, segala macam kendala yang dihadapi dapat diatasi. Oleh sebab itu, penulis mengucapkan terima kasih yang setulusnya kepada:

1. Keluarga tercinta Ayahanda Nasukha dan Ibunda Nuryati yang tak hentinya mendoakan, melimpahkan kasih sayang serta memberikan dukungan moril dan materil. Kakak Yusuf Rachmat Saputra yang selalu mendoakan dan mendorong penulis untuk tetap semangat dalam mengejar dan meraih cita-cita. Semoga kita selalu berada dalam lindungan-Nya.

2. Seluruh anggota keluarga besar yang selalu mendoakan dan memberikan dukungan untuk kesuksesan penulis.

3. Bapak Dr. Arief Mufraini, Lc., M.Si., Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE., Ak., M.Si., Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE., Ak., CA., MM., Sekretaris Program Studi Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 6. Ibu Zuwesty Eka Putri, SE., M.Ak., selaku dosen pembimbing akademik

yang selalu meluangkan waktu untuk memberikan motivasi, nasihat dan saran dalam menjalani perkuliahan.

x

7. Ibu Yulianti, SE., M.Si., selaku dosen pembimbing I yang telah bersedia meluangkan waktu serta tak pernah lelah memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu pengetahuan dan bimbingan kepada penulis selama mengikuti perkuliahan. Insya Allah ilmu yang telah Ibu dan Bapak berikan dapat bermanfaat dan diberikan keberkahan dari Allah SWT.

9. Seluruh Staf Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah membantu dalam berbagai kegiatan akademik.

10. Sahabatku tercinta, Syamsu Alfin Falentino, Liska Damiati, Risma Cahyani, Tria Melani dan Sista Choiriyah yang selalu memberikan masukan positif, semangat, motivasi dan menjadi tempat berbagi cerita selama menjalani perkuliahan. Semoga kita diberi kesuksesan dan tetap terjalin hubungan silaturahim yang baik diantara kita.

11. Sahabatku tersayang, Hanny Rafidah, Aqmarina, Dwi Arisanti, Linda Amelia, Cindy Uliana Hafien dan Ayi Febrianti atas segala doa dan support yang tiada hentinya untuk memberikanku semangat. Semoga persahabatan yang telah terbangun tidak akan terputus.

12. Teman-teman seperjuangan Jurusan Akuntansi Angkatan Tahun 2012, terkhusus teman-teman kelas C. Terimakasih untuk semangat dan kebersamaannya. Semoga tetap terjalin hubungan silaturahim yang baik diantara kita.

13. Teman-teman KKN Unggul 2015 UIN Syarif Hidayatullah Jakarta khususnya Nilam Anggraini, Tanti Tiffany Aulia, Fita Megeta Sari dan Arini Nurfadillah. Terimakasih untuk semangat dan kebersamaannya. Semoga tetap terjalin hubungan silaturahim yang baik diantara kita.

14. Seluruh keluarga besar Yayasan Triguna 1956 yang selalu memberikan semangat dan izin untuk dapat fokus dalam mengerjakan skripsi ini hingga tuntas. Terima kasih atas dorongan semangat dan doa yang selalu diberikan.

Ucapan terima kasih juga ditujukan kepada semua pihak yang namanya tidak dapat penulis sebutkan satu persatu. Semoga bantuan, bimbingan, dukungan,

xi

motivasi dan do’a yang telah diberikan dapat menjadi pintu datangnya ridho dan kasih sayang Allah SWT di dunia dan di akhirat. Aamiin yaa robbal’alamin.

Penulis menyadari sepenuhnya bahwa betapapun penulis telah berusaha untuk menyusun skripsi ini dengan sebaik-baiknya, namun masih terdapat berbagai kekurangan dan kelemahan. Karena itu kritik dan saran dari pembaca akan penulis terima dengan hati terbuka. Penulis berharap skipsi ini dapat membawa manfaat yang sebesar-besarnya bagi penulis khususnya dan bagi pembaca pada umumnya.

Wassalamu’alaikum Wr.Wb.

Jakarta, 23 November 2016 Penulis

xii DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian ... 10

1. Tujuan Penelitian ... 10

2. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

A. Tinjauan Literatur... 11

1. Teori Agensi ... 11

2. Teori Pasar Modal Efisien ... 13

3. Koefisien Respon Laba ... 16

4. Persistensi Laba ... 21 5. Struktur Modal ... 23 6. Ukuran Perusahaan... 26 B. Penelitian Terdahulu ... 28 C. Kerangka Pemikiran ... 33 D. Perumusan Hipotesis ... 36

xiii

1. Pengaruh Persistensi Laba terhadap Koefisien Respon Laba ... 36

2. Pengaruh Struktur Modal terhadap Koefisien Respon Laba ... 37

3. Pengaruh Ukuran Perusahaan terhadap Koefisien Respon Laba ... 40

BAB III METODOLOGI PENELITIAN ... 42

A. Ruang Lingkup Penelitian ... 42

B. Metode Penentuan Sampel ... 42

C. Metode Pengumpulan Data ... 43

D. Metode Analisis Data ... 43

1. Statistik Deskriptif ... 43

2. Uji Asumsi Klasik ... 44

3. Uji Koefisien Determinasi (R2) ... 46

4. Pengujian Hipotesis ... 47

E. Model Regresi Berganda yang Terbentuk... 48

F. Operasionalisasi Variabel... 48

1. Persistensi Laba ... 49

2. Struktur Modal ... 49

3. Ukuran Perusahaan... 50

4. Koefisien Respon Laba ... 50

BAB IV HASIL DAN PEMBAHASAN ... 56

A. Sekilas Gambaran Umum Penelitian ... 56

B. Hasil Uji Instrumen Penelitian ... 57

1. Hasil Statistik Deskriptif ... 57

2. Uji Asumsi Klasik ... 59

a. Uji Normalitas ... 59

b. Uji Multikolonieritas ... 63

c. Uji Autokorealasi ... 64

d. Uji Heteroskedastisitas ... 65

3. Uji Koefisien Determinasi (R2) ... 67

4. Pengujian Hipotesis ... 68

a. Uji Signifikansi Simultan (Uji Statistik F) ... 68

xiv

C. Pembahasan ... 71

1. Pengaruh Persistensi Laba terhadap Koefisien Respon Laba ... 71

2. Pengaruh Struktur Modal terhadap Koefisien Respon Laba ... 72

3. Pengaruh Ukuran Perusahaan terhadap Koefisien Respon Laba ... 73

BAB V PENUTUP ... 76

A. Kesimpulan ... 76

B. Saran ... 76

xv

DAFTAR TABEL

Tabel 2.1 Perbedaan Karakteristik antara Hutang dan Ekuitas ... 25

Tabel 2.2 Penelitian Terdahulu ... 28

Tabel 3.1 Operasionalisasi Variabel Penelitian ... 55

Tabel 4.1 Kriteria Pengambilan Sampel ... 56

Tabel 4.2 Hasil Uji Statistik Deskiptif ... 58

Tabel 4.3 Hasil Uji One-Sample Kolmogorov-Smirnov Test ... 60

Tabel 4.4 Hasil Uji One-Sample Kolmogorov-Smirnov Test Setelah Pengurangan Data Ekstrim... 61

Tabel 4.5 Hasil UjiMultikolonieritas Berdasarkan Nilai VIF dan Tolerance ... 63

Tabel 4.6 Hasil Uji Autokorelasi ... 64

Tabel 4.7 Hasil Uji Heteroskedastisitas dengan Uji Glejser ... 66

Tabel 4.8 Hasil Uji Koefisien Determinasi ... 67

Tabel 4.9 Hasil Uji Statistik F ... 69

xvi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 34

Gambar 4.1 Grafik Histogram... 62

Gambar 4.2 Grafik Normal P-Plot ... 62

Gambar 4.3 Hasil Uji Autokorelasi ... 65

xvii

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan Sampel ... 82

Lampiran 2 Persistensi Laba ... 84

Lampiran 3 Struktur Modal ... 86

Lampiran 4 Ukuran Perusahaan ... 88

Lampiran 5 Koefisien Respon Laba ... 90

Lampiran 6 Harga Saham Pengunguman ... 92

Lampiran 7 Indeks Harga Saham Gabungan ... 97

Lampiran 8 Laba, Hutang dan Aset Perusahaan ... 102

1 BAB I PENDAHULUAN

A. Latar Belakang

Informasi laba berperan penting bagi para pemakai laporan keuangan

khususnya investor dalam menanamkan investasi di pasar modal. Pentingnya

hal tersebut secara tegas disebutkan dalam Statement of Financial Accounting

Concept (SFAC) No. 1 menyatakan bahwa laba memiliki manfaat untuk

menilai kinerja manajemen, membantu mengestimasi kemampuan laba

representative dalam jangka panjang, memprediksi laba dan menaksir risiko

dalam investasi atau kredit.

Laba merupakan informasi yang ditunggu-tunggu oleh pasar dan sampai

saat ini masih diyakini sebagai informasi utama yang memiliki kandungan

informasi yang dapat mempengaruhi investor dalam membuat keputusan

apakah harus membeli, menahan dan menjual sekuritas yang diterbitkan

perusahaan. Namun demikian, laba itu sendiri memiliki keterbatasan yang

dipengaruhi oleh asumsi perhitungan dan juga kemungkinan manipulasi yang

dilakukan oleh manajemen perusahaan. Boediono (2005) dalam Nofianti

(2014) menyatakan bahwa konflik keagenan yang mengakibatkan adanya

sifat oportunistis manajemen akan mengakibatkan rendahnya kualitas laba.

Rendahnya kualitas laba akan dapat membuat kesalahan pembuatan

keputusan kepada para pemakainya seperti para investor dan kreditor,

2

dari harga pasar sahamnya. Laba sebagai bagian dari laporan keuangan yang

tidak menyajikan fakta yang sebenarnya tentang kondisi ekonomi perusahaan

dapat diragukan kualitasnya. Jika laba seperti ini digunakan oleh investor

untuk membentuk nilai pasar perusahaan, maka laba tidak dapat menjelaskan

nilai pasar perusahaan yang sebenarnya.

Di Indonesia permasalahan tentang kredibilitas atas informasi laba sering

terjadi sehingga menyebabkan turunnya kepercayaan investor. Seperti yang

terjadi pada PT Kimia Farma kasus ini mengharuskan penilaian kembali

(restatement) laba yang dilaporkan perusahaan PT Kimia Farma pada

periode-periode yang lalu. Karena terdapat indikasi bahwa manajemen

melakukan penggelembungan (mark up) laba. Selain itu, PT Kimia Farma

juga melakukan pencatatan ganda atas penjualan pada dua unit usaha.

Pencatatan ganda itu dilakukan pada unit-unit yang tidak disampling oleh

auditor eksternal (www.tempointeraktif.com). Kasus lainnya yang terjadi pada

PT KAI sebagai BUMN yang melakukan kegiatan ekonomi tidak lepas dari

kewajibannya untuk membuat laporan keuangan. Laporan keuangan yang

telah diaudit dan hasil auditnya diserahkan direksi PT KAI, akan tetapi

komisaris PT KAI menolak untuk menyetujui laporan keuangan PT KAI

untuk tahun 2005. Diduga terjadi manipulasi data dalam laporan keuangan PT

KAI karena seharusnya perusahaan BUMN tersebut mengalami kerugian

sebesar Rp 63 miliar. Kasus tersebut terjadi berawal dari perbedaan

pandangan antara manajemen dan komisaris, khususnya komite audit. Komite

3

adanya kejanggalan. Salah satunya adalah manajemen PT KAI tidak

melakukan pencadangan kerugian terhadap kemungkinan tidak tertagihnya

kewajiban pajak yang seharusnya telah dibebankan kepada pelanggan saat

jasa angkutannya diberikan PT KAI tahun 1998 sampai 2003 (Sagara dan

Jalil, 2013).

Kasus-kasus tersebut menunjukkan bahwa sebagian tindakan didasarkan

atas motivasi manajemen untuk meningkatkan laba yang diinginkan dalam

menarik minat shareholder, sehingga harga saham naik yang mengakibatkan

nilai perusahaan naik dan meningkatkan earnings response coefficient yang

dihasilkan. Boediono (2005) dalam Nofianti (2014) menyatakan bahwa

fenomena skandal keuangan menunjukkan kegagalan laporan keuangan untuk

memenuhi kebutuhan informasi para pengguna laporan, salah satunya adalah

laba yang disajikan bukan laba yang sebenarnya. Laba yang diharapkan

menjadi pendukung untuk pengambilan keputusan pemegang saham menjadi

diragukan kualitasnya.

Para pelaku pasar membuat keputusan berdasarkan informasi yang

diperoleh dari laporan keuangan. Hal ini tercermin dalam tindakan pelaku

pasar yang disebut dengan reaksi pasar. Reaksi pasar dipicu oleh berbagai hal

yang salah satunya adalah pengunguman laba. Reaksi pasar ditunjukkan

dengan adanya perubahan harga pasar (return saham) perusahaan tertentu

yang mencolok pada saat pengunguman laba. Yang dimaksud mencolok

4 return) dengan return harapan (expected return). Dengan kata lain terjadi

kejutan atau abnormal return pada saat pengunguman laba (Suwardjono,

2005).

Koefisien respon laba ini menunjukkan reaksi terhadap informasi laba

yang dipublikasikan oleh perusahaan yang diamati dari pergerakan harga

saham disekitar tanggal publikasi laporan keuangan. Nilai earnings response

coefficient diprediksi lebih tinggi jika laba perusahaan lebih persisten di masa

depan dan kualitas laba lebih baik. Dengan asumsi bahwa investor akan

menilai laba sekarang untuk memprediksi laba dan return di masa yang akan

datang, maka future return tersebut semakin berisiko jika reaksi investor

terhadap unexpected earnings perusahaan juga semakin rendah (Scott, 2006).

Hubungan antara harga dan laba diteliti oleh Ball dan Brown (1968)

dalam Mulyani, et. Al (2007) yang mengungkapkan tentang isi informasi

dengan analisis apabila perubahan unexpected earnings positif maka memiliki

abnormal rate of return rata-rata positif (merupakan good news bagi investor)

dan jika tidak memiliki informasi yaitu negatif, maka memiliki abnormal rate

of return rata-rata negatif (merupakan bad news bagi investor). Jika investor

mempunyai persepsi bahwa informasi keuangan memiliki tingkat kredibilitas

tinggi, maka investor akan bereaksi terhadap laporan keuangan tersebut. Hal

ini akan tercermin dari nilai earnings response coefficient yang tinggi. Reaksi

5

perusahaan. Tinggi rendahnya tergantung dari good news dan bad news yang

terkandung dalam laba yang dilaporkan perusahaan.

Sejumlah penelitian yang melakukan analisis terhadap koefisien respon

laba diantaranya Nofianti (2014) menggunakan struktur modal, ukuran

perusahaan dan kebijakan dividen terhadap variabel dependen dimana

menunjukkan bahwa secara parsial struktur modal dan ukuran perusahaan

memiliki pengaruh yang signifikan dan negatif terhadap koefisien respon

laba, akan tetapi kebijakan dividen memiliki pengaruh negatif dan tidak

signifikan terhadap koefisien respon laba. Kemudian konservatisme akuntansi

memoderasi variabel ukuran perusahaan terhadap koefisien respon laba serta

konservatisme akuntansi memoderasi variabel kebijakan dividen terhadap

koefisien respon laba. Akan tetapi konservatisme akuntansi tidak memoderasi

variabel antara struktur modal dengan koefisien respon laba. Selain itu

penelitian yang lain yang dilakukan oleh Umam (2013) menunujukkan bahwa

variabel ukuran perusahaan berpengaruh positif terhadap earnings response

coefficient. Sedangkan pertumbuhan perusahaan, struktur modal dan kualitas

audit tidak berpengaruh signifikan terhadap earnings response coefficient.

Penelitian yang lain dilakukan oleh Delvira dan Nelvirita (2013)

menunjukkan bahwa risiko sistematik berpengaruh negatif signifikan

terhadap earnings response coefficient. Sedangkan leverage tidak

6

laba memiliki pengaruh yang signifikan positif terhadap earnings response

coefficient.

Alasan peneliti melakukan penelitian terkait variabel koefisien respon

laba, persistensi laba, ukuran perusahaan dan struktur modal antara lain

sebagai berikut: pertama, informasi laba merupakan informasi penting bagi

investor dalam mengambil keputusan terkait dengan investasi yang dilakukan

sehingga kualitas informasi laba yang dilaporkan menjadi perhatian utama.

Karena laba yang tidak berkualitas akan menyesatkan investor dalam

mengambil keputusan. Kedua, meskipun terdapat beberapa faktor yang dapat

mempengaruhi kualitas informasi laba namun faktor-faktor ini merupakan hal

yang penting dan perlu diperhatikan.

Mengingat bahwa investasi merupakan kegiatan untuk mendapatkan

keuntungan dari perusahaan yang diberi dana investasi, maka persistensi laba

yang merupakan kemampuan perusahaan dalam mempertahankan laba dari

waktu ke waktu dan bukan hanya karena suatu peristiwa tertentu perlu

menjadi pertimbangan investor dalam melakukan investasi berdasarkan track

record perusahaan tersebut salah satunya melalui persistensi laba (Delvira

dan Nelvirita, 2013).

Struktur modal merupakan pendanaan ekuitas dan utang pada suatu

perusahaan yang sering dihitung berdasarkan besaran relatif berbagai sumber

pendanaan. Stabilitas keuangan perusahaan dan risiko gagal melunasi utang

7

dimiliki perusahaan. Konsep struktur modal sangat penting terutama untuk

menunjukkan kepada analis keuangan dalam melihat trade off antara risiko

dan tingkat keuntungan dari berbagai tipe keuntungan finansial

(Subramanyan, 2011).

Ukuran perusahaan merupakan proksi dari keinformatifan harga.

Perusahaan besar dianggap memiliki informasi yang lebih banyak

dibandingkan perusahaan kecil. Subramanyan (2011) menyatakan bahwa

ukuran perusahaan merupakan salah satu ukuran kinerja yang sering

digunakan sebagai dasar pengambilan keputusan. Perusahaan besar dianggap

sudah mampu meningkatkan kinerja perusahaan dan meningkatkan kualitas

labanya. Nofianti (2014) menyatakan dengan semakin besar ukuran

perusahaan, maka ada kecenderungan lebih banyak investor yang menaruh

perhatian pada perusahaan tersebut. Hal ini disebabkan karena perusahaan

yang besar cenderung memiliki kondisi yang lebih stabil.

Penelitian ini merupakan replikasi dari penelitian sebelumnya yaitu

penelitian Nofianti (2014) serta Delvira dan Nelvirita (2013). Namun dalam

penelitian ini terdapat perbedaan. Beberapa perbedaan penelitian ini dengan

penelitian sebelumnya adalah sebagai berikut:

1. Variabel independen yang digunakan dalam penelitian Nofianti (2014)

adalah struktur modal, ukuran perusahaan dan kebijakan dividen. Namun

dalam penelitian ini hanya menggunakan dua variabel yang sama dalam

8

penelitian ini juga menambahkan dua variabel independen yaitu

persistensi laba yang diambil dalam penelitian Delvira dan Nelvirita

(2013).

2. Metode analisis data yang digunakan penelitian terdahulu untuk Nofianti

(2014) adalah moderating regression analysis yang dimoderasi oleh

variabel konservatisme akuntansi. Sedangkan penelitian ini

menggunakan analisis regresi berganda sebagai metode analisis data

dalam penelitian ini yang serupa dengan penelitian Delvira dan Nelvirita

(2013).

3. Sampel yang digunakan adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) dari tahun 2012 sampai 2015. Sedangkan

dalam penelitian yang dilakukan oleh Nofianti (2014) sampel yang

digunakan adalah laporan keuangan manufaktur dari tahun 2007 sampai

2011. Penelitian Maisil Delvira dan Nelvirita (2013) menggunakan

perusahaan manufaktur yang terdaftar di BEI pada tahun 2008 sampai

2011 sebagai sampel.

Berdasarkan latar belakang yang telah dipaparkan maka penelitian ini

berjudul “Pengaruh Persistensi Laba, Struktur Modal dan Ukuran

Perusahaan terhadap Koefisien Respon Laba (Earnings Response Coefficient)”.

9 B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka perumusan

masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah persistensi laba memiliki pengaruh terhadap koefisien respon laba

pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2015?

2. Apakah struktur modal memiliki pengaruh terhadap koefisien respon laba

pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2015?

3. Apakah ukuran perusahaan memiliki pengaruh terhadap koefisien respon

laba pada perusahaan manufaktur yang terdaftar di BEI periode

2012-2015?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka penelitian ini dilakukan

dengan tujuan sebagai berikut:

a. Pengaruh persistensi laba terhadap koefisien respon laba pada perusahaan

manufaktur yang terdaftar di BEI periode 2012-2015.

b. Pengaruh struktur modal terhadap koefisien respon laba pada perusahaan

manufaktur yang terdaftar di BEI periode 2012-2015.

c. Pengaruh ukuran perusahaan terhadap koefisien respon laba pada

10 2. Manfaat Penelitian

a. Kontribusi Teoritis

1. Bagi peneliti, dapat lebih memahami dan menambah cakrawala

berpikir terutama menyangkut pengaruh persistensi laba, struktur

modal dan ukuran perusahaan terhadap koefisien respon laba pada

perusahaan manufaktur yang terdaftar di BEI.

2. Bagi mahasiswa, diharapkan bisa menjadi bahan pertimbangan bagi

mahasiswa dalam menyusun penelitian ilmiah dengan topik yang sama

guna menambah pengetahuan mengenai koefisien respon laba.

b. Kontribusi Praktis

1. Perusahaan, sebagai bahan acuan untuk meningkatkan koefisien respon

laba.

2. Investor, diharapkan bermanfaat untuk mengetahui perilaku

manajemen dalam menyajikan laporan keuangannya sehingga dapat

11 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Teori Agensi

Hubungan keagenan adalah sebuah kontrak antara manajer (agent)

dengan investor (principal) yang muncul ketika satu orang atau lebih

(principal) mempekerjakan orang lain (agent) untuk memberikan suatu

jasa dan kemudian mendelegasikan wewenang pengambilan keputusan

kepada agen tersebut (Jensen dan Meckling, 1976). Belkaoui (2007)

menyatakan bahwa agency theroy menggambarkan kerangka kerja untuk

menganalisa pelaporan keuangan antara manager dan pemilik perusahaan.

Pelaporan yang baik akan meminimalkan biaya modal perusahaan

karena mengurangi ketidakpastian perusahaan, sehingga akan mengurangi

risiko investasi. Oleh karena itu, pihak manajemen perusahaan

berkeinginan untuk memberi sinyal berupa informasi akuntansi dan

pelaporan sukarela (voluntary disclosure) kepada pasar untuk bersaing

mendapatkan dana dari investor (signalling theory) (Belkaoui, 2007).

Beberapa faktor yang menyebabkan munculnya masalah keagenan yaitu

(Jensen dan Meckling, 1976):

a. Moral Hazard

Hal ini umumnya terjadi pada perusahaan besar (kompleksitas

12

seluruhnya diketahui oleh pemegang saham maupun pemberi

pinjaman. Manajer dapat melakukan tindakan di luar pengetahuan

pemegang saham yang melanggar kontrak dan sebenarnya secara

etika atau norma mungkin tidak layak dilakukan.

b. Penahanan Laba (Earnings Retention)

Masalah ini berkisar pada kecenderungan untuk melakukan

investasi yang berlebihan oleh pihak manajemen melalui peningkatan

dan pertumbuhan dengan tujuan untuk memperbesar kekuasaan,

penghargaan bagi dirinya, namun dapat menghancurkan

kesehjahteraan pemegang saham.

c. Horison Waktu

Konflik ini muncul sebagai akibat dari kondisi arus kas, dengan

mana prinsipal lebih menekankan pada arus kas untuk masa depan

yang kondisinya belum pasti, sedangkan manajemen cenderung

menekankan kepada hal-hal yang berkaitan dengan pekerjaan mereka.

d. Penghindaran Risiko Manajerial

Masalah ini muncul ketika ada batasan diversifikasi portofolio

yang berhubungan dengan pendapatan manajerial atas kinerja yang

dicapainya, sehingga manajer akan berusaha meminimalkan risiko

saham perusahaan dari keputusan investasi yang meningkatkan

risikonya. Misalnya manajemen lebih senang dengan pendanaan

ekuitas dan berusaha menghindari peminjaman utang, karena

13 2. Teori Pasar Modal Efisien

Pasar modal efisien merupakan pasar modal dengan harga sekuritas

telah mencerminkan semua informasi yang relevan. Semakin cepat

informasi baru tercermin pada harga sekuritas, semakin efisien pasar

modal tersebut. Efficient Market Hypothesis (EMH) atau hipotesis pasar

efisien melibatkan investor dan perusahaan serta berhubungan dengan

reaksi harga pasar terhadap informasi keuangan dan informasi lainnya

(Subramanyan, 2010).

Fama (1970) dalam Tandelilin (2001) menerjemahkan pasar efisien

sebagai suatu pasar yang harganya senantiasa mencerminkan sepenuhnya

informasi yang tersedia. Harga saham akan berubah apabila terdapat

informasi baru yang seharusnya belum dapat diperkirakan. Jika informasi

tersebut sudah dapat diperkirakan, maka sudah tentu informasi tersebut

sudah diserap dan dicerminkan dalam harga saham saat ini. Fama juga

mengatakan bahwa dalam pasar efisien, tidak ada seorang pun yang boleh

mendapatkan keuntungan yang diharapkan lebih tinggi dibandingkan

rata-rata pasar.

Teori pasar efisien menyebutkan bahwa harga pasar sekuritas akan

menunjukkan nilai yang wajar. Nilai pasar yang wajar berubah karena

adanya informasi baru tentang arus kas masa depan sekuritas yang

bersangkutan. Pasar yang efisien memastikan hubungan yang erat antara

14

sebuah perusahaan yang dihasilkan dari suatu keputusan investasi,

pendanaan dan operasional yang sehat berada dalam kondisi kuat secara

finansial, maka harga sahamnya akan bergerak naik untuk mencerminkan

kondisi yang positif tersebut. Kenaikan harga saham atau nilai pasar

perusahaan menunjukkan peningkatan kemakmuran (wealth) pemegang

saham. Demikian pula sebaliknya, jika sebuah perusahaan yang dihasilkan

dari sejumlah keputusan irasional dan tidak sehat berada dalam kondisi

lemah secara finansial, maka harga sahamnya akan bergerak turun untuk

mencerminkan kondisi yang negatif tersebut. Penurunan harga saham atau

nilai pasar perusahaan menunjukkan penurunan kemakmuran pemegang

saham (Najmudin, 2011).

Fama (1970) dalam Tandelilin (2001) mengklasifikasikan bentuk pasar

yang efisien ke dalam tiga Efficient Market Hyphotesis (EMH), yaitu:

a. Efisiensi dalam bentuk lemah merupakan situasi ketika harga pasar

secara cepat mencerminkan semua informasi yang terkandung dalam

harga masa lalu. Pergerakan harga pada masa lalu dianggap berpola

acak sehingga harga-harga pada masa lalu tidak dapat memprediksi

perubahan harga masa depan. Pasar yang efisien, maka informasi baru

akan dengan cepat tercermin dalam harga saham dan investor yang

membeli atau menjual saham tertentu tidak akan mampu memperoleh

15

b. Efisiensi dalam bentuk semi kuat merupakan situasi pasar pada saat

harga pasar mencerminkan semua informasi yang tersedia bagi

masyarakat umum. Para analis fundamental berusaha mencari dan

memilah sekuritas yang murah (undervalued) dan yang mahal

(overvalued) dengan menganalisis informasi fundamental seperti laba,

nilai aktiva, dan lain-lain. Tujuannya untuk mengungkap informasi

yang belum ditemukan tentang masa depan bisnis dan perusahaan.

c. Efisiensi dalam bentuk kuat merupakan sebuah situasi ketika

harga-harga dengan cepat mencerminkan seluruh informasi, termasuk

infomasi yang bersifat rahasia yang dapat digunakan untuk

menentukan nilai saham yang benar. Pada pasar ini, saham-saham

akan selalu dinilai dengan wajar, tidak ada investor yang secara akurat

mampu meramalkan perubahan harga pada masa depan.

Untuk mengetahui apakah suatu pasar modal berada dalam bentuk

efisien yang lemah, setengah kuat atau kuat dapat dilakukan dengan

pengujian. Pengujian untuk bentuk efisien lemah dapat dilakukan misalnya

dengan menguji koefisien perubahan harga saham untuk time log tertentu,

misalnya harga saham hari ini dengan harga saham hari sebelumnya.

Untuk pengujian efisiensi setengah kuat dapat dilakukan dengan menguji

apakah segera setelah suatu infomasi menjadi milik publik, tidak terdapat

abnormal return merupakan selisih antara tingkat keuntungan nyata

dengan tingkat keuntungan yang diharapkan. Sedangkan untuk menguji

16

saham tidak hanya mencerminkan semua informasi publik, tetapi juga

informasi yang bersifat rahasia. Pengujian ini bisa dilakukan dengan

menganalisis kinerja dari portofolio yang dibentuk oleh pihak yang

mungkin mempunyai informasi yang khusus (Martalena dan Malinda,

2011).

3. Koefisien Respon Laba

Menurut Suwardjono (2005) laba didefinisikan sebagai perubahan atau

kenaikan ekuitas atau aset bersih atau kemakmuran bersih pemilik

(pemegang saham) dalam suatu periode yang berasal dari transaksi operasi

dan bukan transaksi modal (setoran dari dan distribusi ke pemilik). Laba

periode dimaknai sebagai informasi tentang kinerja masa lalu yang

meliputi daya melaba (earnings power), akuntabilitas dan efisiensi.

Kinerja perusahaan merupakan manifestasi dari kinerja manajemen

sehingga laba dapat pula diinterpretasi sebagai pengukur kefektifan dan

kefesienan manajemen dalam mengelola sumber daya yang dipercaya

kepada manajemen. Kebermanfaatan laba dapat diukur dari hubungan

antara laba dan harga saham. Bahwa laba merupakan prediktor aliran kas

ke investor. Aliran kas masa depan ke investor digunakan untuk

menentukan apa yang disebut dengan nilai sekuritas atau saham. Laba

mempunyai kandungan informasi yang penting bagi pasar modal.

Sementara itu, investor berusaha untuk mencari informasi untuk

memprediksi laba yang akan diumumkan atas dasar data yang tersedia

17

analis untuk menangkap informasi privat atau dalam yang dikandungnya

dan untuk mengkonfirmasi laba harapan investor.

Salah satu pengujian informasi adalah menggunakan pendekatan

asosiasi atau sering disebut pula dengan studi koefisien respon laba

(earnings respon coefficient), selanjutnya disingkat dengan ERC. Earnings

response coefficient merupakan salah satu ukuran yang digunakan untuk

mengukur hubungan antara return dan sekuritas. Menurut Cho dan Jung

(1991) mendefinisikan earnings response coefficient sebagai efek setiap

dolar dari laba kejutan (unexpected earnings) terhadap return saham, yang

ditunjukkan melalui slope koefisien dalam regresi abnormal return saham

dengan unexpected earnings. Earnings response coefficient disebut juga

koefisien sensitivitas laba akuntansi, yaitu ukuran sensitivitas perubahan

harga saham terhadap perubahan laba akuntansi. Dari beberapa pengertian

di atas dapat disimpulkan bahwa besaran yang menunjukkan hubungan

antara laba dan return saham saat ini disebut dengan koefisien respon laba

(earnings response coefficient).

Cho dan Jung (1991) mengklasifikasikan pendekatan teoritis ERC

menjadi dua kelompok yaitu:

a. Model penilaian yang didasarkan pada informasi ekonomi (informaton

economics based valuation model) yang menunjukkan kekuatan

18

ketidakpastian di masa datang. Semakin besar gangguan dalam sistem

pelaporan perusahaan semakin kecil ERC.

b. Model penilaian yang didasarkan time series laba (time series based

valuation model).

Berbagai penelitian mengenai koefisien respon laba telah banyak

dilakukan. Collins dan Kothari (1989) memasukkan variabel beta,

persistensi laba, pertumbuhan dan size dalam pengukurannya terhadap

koefisien respon laba. Mereka menemukan bahwa variabel determinan

tersebut memiliki dampak penting terhadap koefisien respon laba, namun

beta saham ternyata tidak berbeda secara signifikan dari nol. Future

earnings juga terlihat terpengaruh oleh kesempatan bertumbuh yang

merepresentasikan nilai dari kesempatan investasi yang dihadapi

perusahaan.

Park dan Pincus (2000) yang melakukan studi atas pengaruh audit

internal dan external equity finding terhadap koefisien respon laba. Pada

studinya menemukan bahwa perusahaan dengan rasio modal internal dan

eksternal yang tinggi memiliki beta saham dan cost of equity capital yang

lebih rendah. Penelitian mereka konsisten dengan penelitian sebelumnya

setelah mereka memasukkan sejumlah variabel kontrol misalnya

persistensi laba, kesempatan bertumbuh, risiko laba, kualitas auditor, dan

ukuran perusahaan.

Bartov et al (2001) mencoba untuk melakukan estimasi atas koefisien

19

simultan menggunakan enam pendekatan metodologi yang belum pernah

dilakukan oleh berbagai penelitian sebelumnya, Hasil penelitian tersebut

adalah terdapat kenaikan dalam estimasi koefisien respon laba untuk

firm-spesific regressions-firm-spesific regressions sama baiknya dengan pooled

time-series cross-sectional regressions.

Wu dan Shih (2005) mencoba untuk menemukan bukti empiris

mengenai pengaruh employee stock bonus terhadap koefisien respon laba

di Taiwan. Bukti empiris pada penelitian ini mengindikasikan bahwa

market value of employee stock bonus berpengaruh negatif pada koefisien

respon laba. Penelitian ini juga menemukan bahwa pertumbuhan laba

perusahaan memberikan pengaruh terhadap hubungan antara employee

stock bonus terhadap koefisien respon laba.

Koefisien respon laba ditunjukkan dengan besarnya koefisien slope

dalam regresi yang menghubungkan laba sebagai variabel bebas dan return

saham sebagai variabel terikat. Earnings response coefficient dapat diukur

melalui beberapa tahap perhitungan. Tahap pertama menghitung

cumulative abnormal return dan tahap kedua menghitung unexpected

earnings.

Kuatnya reaksi pasar terhadap informasi laba dapat tercermin dari

tingginya earnings response coefficient yang menunjukkan bahwa laba

yang dilaporkan berkualitas (Boediono, 2005 dalam Nofianti, 2014).

Earnings response coefficient adalah reaksi atas laba yang diumumkan

20

besarnya abnormal return saham dalam merespon kompenan kejutan dari

earnings yang dilaporkan perusahaan.

Beberapa alasan yang menyebabkan pasar bereaksi terhadap informasi

laba adalah sebagai berikut (Scott, 2009):

a. Keyakinan sebelumnya (prior belief) dari investor yang didasarkan

pada informasi yang tersedia tidak sama. Ketidaksamaan ini

dipengaruhi oleh besar kecilnya informasi yang diperoleh dan

kemampuan untuk menginterpretasinya.

b. Dengan masuknya informasi baru berupa laba, sebagian investor

merevisi ekspektasinya dengan datangnya berita baik ini (upward).

Namun sebagian investor yang sebelumnya memiliki ekspektasian

yang terlalu tinggi mungkin akan menginterpretasikan informasi laba

tersebut sebagai berita buruk (downward).

c. Investor yang merevisi ekspektasinya sebagai berita baik akan

bersedia membeli sekuritas pada harga sekarang, sedangkan investor

yang merevisi ekspektasinya sebaga berita buruk akan melakukan

sebaliknya.

d. Investor dapat mengobservasi jumlah sekuritas yang diperdagangkan

dengan munculnya informasi baru berupa laba sekarang.

Reaksi yang diberikan investor tergantung dari kandungan informasi

dalam laba masing-masing perusahaan, sehingga mengakibatkan earnings

21

lainnya. Adapun beberapa faktor yang menyebabkan perbedaan earnings

response coefficient tersebut adalah risiko sistematik yang diukur dengan

menggunakan beta, leverage yang merupakan proksi dari struktur modal,

persistensi laba dimana kemampuan menghasilkan laba yang permanen

menyebabkan earnings response coefficient berbeda setiap perusahaan,

kesempatan bertumbuh (growth opportunities), the similiarity of investor

expectations, dan the informativenees of price yang diproksikan dengan

ukuran perusahaan (firm size) (Scott, 2009).

Pada waktu perusahaan mengungumkan laba tahunan, bila laba aktual

lebih tinggi dibandingkan dengan hasil prediksi laba yang selama ini

dibuat maka yang terjadi adalah good news, sehingga investor akan

melakukan revisi terhadap laba dan kinerja perusahaan di masa mendatang

serta memutuskan membeli saham tersebut. Sebaliknya, jika hasil prediksi

lebih tinggi daripada laba aktualnya, yang berarti bad news, maka investor

akan melakukan revisi dan menjual saham perusahaan tersebut karena

kinerja perusahaan tidak sesuai dengan yang diperkirakan (Ambarwati,

2008).

4. Persistensi Laba

Definisi persistensi laba menurut Scott (2009) adalah revisi laba yang

diharapkan di masa mendatang (expected future earnings) yang

diimplikasikan oleh inovasi laba tahun berjalan sehingga persistensi laba

22

perubahan harga saham. Besarnya revisi ini menunjukkan tingkat

persistensi laba. Inovasi terhadap laba sekarang adalah informatif terhadap

laba masa depan ekspektasian, yaitu manfaat masa depan yang diperoleh

dari pemegang saham.

Penman dan zhang (2002) membedakan laba ke dalam dua kelompok

sustainable earnings (earnings persistence atau core earnings) dan

(unusual earnings) yang dihasilkan oleh perusahaan secara berulang-ulang

(repetitive) dalam jangka panjang (sustainable). Sedangkan unusual

earnings atau transitory earnings merupakan laba yang tidak dapat

dihasilkan secara berulang-ulang (non-repeating), sehingga tidak dapat

digunakan sebagai indikator laba periode mendatang.

Chandrarin mengungkapkan bahwa laba yang persisten adalah laba

akuntansi yang memiliki sedikit atau tidak mengandung gangguan (noise)

dan dapat mencerminkan kinerja keuangan perusahaan sesungguhnya. Hal

ini juga dikuatkan oleh pendapat Hayn, gangguan laba akuntansi

disebabkan oleh persitiwa transitory (transitory event) atau penerapan

konsep akrual dalam akuntansi. Laba akuntansi dianggap semakin

persisten, jika koefisien variasinya semakin kecil (Wijayanti, 2006).

Para peneliti terdahulu mengukur persistensi laba dengan cara yang

berbeda-beda, Sloan (1996) mengacu pada Freeman et al. (1982)

menunjukkan bahwa persistensi laba merupakan hubungan antara current

23

didefinisikan sebabai laba operasi dibagi dengan total asset. Sedangkan

Francis et al (2004) dalam mengukur persistensi laba dari slope koefisien

hasil regresi current earnings pada lagged earnings per share. Sedangkan,

Dechow dan Dichev (2002) mengukur persistensi laba berdasarkan

hubungan kualitas akrual. Kualitas akrual didefinisikan sebagai estimasi

error dari hasil regresi modal kerja akrual.

5. Struktur Modal

Struktur modal merupakan kumpulan dana yang dapat digunakan dan

dialokasikan oleh perusahaan dimana dana tersebut diperoleh dari hutang

jangka panjang dan modal sendiri (Gitman, 2006). Menurut Keown dkk

(2008) struktur modal adalah panduan atau kombinasi sumber dana jangka

panjang yang digunakan oleh perusahaan. Struktur modal menunjukkan

perbandingan baik dalam artian absolut maupun relatif antara hutang

dengan modal sendiri. Tingkat toleransi struktur modal akan sangat

tergantung pada varian pada pendapatan bersih perusahaan.

Definisi lain mengemukakan struktur modal itu merupakan campuran

atau kumpulan dari hutang, saham preferen dan modal sendiri yang

digunakan untuk menggalang dana (Brigham dan Houston, 2007). Struktur

modal adalah bagaimana perusahaan memenuhi kebutuhan dana jangka

panjangnya, yaitu melalui hutang dan ekuitas (Copeland dan Weston,

1992). Maka dari berbagai definisi struktur modal tersebut dapat dikatakan

24

saham maupun modal sendiri yang dapat digunakan dan dialokasikan

perusahaan.

Perusahaan dapat didanai dengan hutang dan ekuitas. Komposisi

penggunaan hutang dan ekuitas tergambar dari struktur modal.

Penggunaan hutang akan direspon negatif oleh investor karena investor

akan beranggapan bahwa perusahaan akan lebih mengutamakan

pembayaran hutang daripada pembayaran dividen (Scott, 2009).

Penggunaan hutang, menimbulkan beban tetap yang ditunjukkan oleh

leverage keuangan (financial leverage) yang berpengaruh terhadap rasio

hutang (debt ratio) serta rasio hutang dengan ekuitas (debt equity ratio).

Tingginya debt ratio dan debt equity ratio disebabkan oleh tingginya

leverage keuangan. Satu industri atau satu business line mempunyai

karakteristik leverage keuangan yang khas dibandingkan dengan industri

atau business line yang berbeda (Gitman, 1997).

Struktur modal mengahasilkan manfaat dan biaya. Manfaat dari hutang

adalah timbulnya keringanan pajak (tax shield) dari pembayaran bunga.

Biaya dari struktur modal timbul dari tiga faktor yaitu (1) kemungkinan

naiknya risiko kebangkrutan akibat kewajiban atas hutang, (2) agency cost

yang timbul dari monitoring dan pengendalian oleh tindakan lender

perusahaan, dan (3) biaya yang timbul akibat manager mempunyai lebih

banyak informasi tentang prospek perusahaan dibandingkan investor

25

Adapun perbedaan karakteristik antara kedua tipe pendanaan itu

terletak pada keragaman hak suara relatif dalam manajemen, klaim pada

pendapatan dan aktiva, maturitas, dan perlakuan pajak. Keempat

karakteristik yang membedakan antara hutang dan ekuitas diringkas pada

Tabel 2.1 Perbedaan karakteristik ini menjadi jelas mengapa pemilik

ekuitas mempunyai risiko lebih besar daripada hutang, sehingga ekuitas

mendapat kompensasi dengan expected return yang lebih besar daripada

hutang (Gitman, 1997).

Tabel 2.1

Perbedaan Karakteristik antara Hutang dan Ekuitas

Karakteristik Hutang Ekuitas

Hak suara dalam

manajemen

Tidak ada Ada

Klaim pada income dan aset Senior dari ekuitas

Subordinat pada

hutang

Maturitas Tetap Tidak ada

Perlakuan pajak Pengurangan atas

bunga

Tidak ada

Sumber: Gitman, 1997, Principles of Management Finance, 8th Edition

Terdapat beberapa teori mengenai struktur modal. Bermula dari teori

Modigliani-Miller capital structure irrelevance proposition, yang

mengasumsikan bahwa tidak terdapatnya bankruptcy cost, agency cost,

asymmetric information dan berada pada pasar yang efisien sehingga nilai

suatu perusahaan tidak dipengaruhi oleh bagaimana perusahaan tersebut

didanai (hutang dan ekuitas) dan bagaimana kebijakan devidennya. Teori

M&M mempengaruhi munculnya pengembangan teori struktur modal

26 6. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala di mana dapat diklasifikasikan

besar kecilnya perusahaan menurut berbagai cara antara lain dengan total

aktiva, penjualan bersih, dan kapitalisasi pasar perusahaan (market

capitalization). Semakin besar total aktiva atau penjualan bersih

perusahaan maka akan semakin besar ukuran perusahaan begitu juga

sebaliknya, semakin rendah total aktiva atau penjualan bersih perusahaan

maka semakin kecil pula ukuran perusahaan. Menurut Ang (1997) ukuran

perusahaan yang dikelompokkan dengan kapitalisasi pasar diukur dengan

mengkalikan harga penutupan saham dengan jumlah saham yang beredar

dan terbagi menjadi tiga bagian yaitu: kapitalisasi besar (Big Corporation)

merupakan saham-saham yang dinilai kapitalisasi pasarnya lebih besar

atau sampai dengan Rp 5 triliyun, kapitalisasi sedang (Medium

Corporation) merupakan saham-saham yang nilai kapitalisasi pasarnya

berkisar antara Rp 1 triliyun sampai dengan Rp 5 triliyun, kapitalisasi kecil

(Small Corporation) merupakan saham-saham yang nilai kapitalisasi

pasarnya kurang dari Rp 1 triliyun.

Salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan

adalah ukuran aktiva dari perusahaan tersebut. Perusahaan yang memiliki

total aktiva besar menunjukkan bahwa perusahaan tersebut mencapai tahap

kedewasaan di mana dalam tahap ini arus kas perusahaan sudah positif dan

dianggap memiliki prospek yang baik dalam jangka waktu yang relatif

27

dan lebih mampu menghasilkan laba dibanding perusahaan yang

berukuran kecil (Diantimala, 2008).

Besar kecilnya perusahaan akan mempengaruhi akses perusahaan

tersebut ke pasar modal sehingga akan mempengaruhi kemampuannya

dalam memperoleh dana yang dibutuhkan, dan diyakini akan mampu

memperoleh tingkat keuntungan yang lebih besar dibanding perusahaan

yang lebih besar akan mampu menggunakan teknologi yang lebih maju,

sumber daya manusia yang lebih profesional, kemampuan melakukan

promosi dan periklanan yang lebih baik dan sebagainya. Namun demikian,

ukuran perusahaan tidak selalu berpengaruh positif terhadap koefisien

respon laba hal ini terjadi ketika penelitian yang dilakukan menggunakan

long window karena informasi mengenai perusahaan besar yang tersedia

sepanjang tahun, menyebabkan reaksi pasar yang tidak begitu besar di

sekitar tanggal pengunguman laba dan akan terjadi sebaliknya pada

penelitian yang menggunakan short window karena sumber informasi yang

utama mengenai perusahaan kecil bagi investor adalah laporan keuangan

sehingga pada saat pengunguman laba informasi tersebut akan lebih

direspon daripada informasi laba perusahaan besar. Ukuran perusahaan

akan memberikan sinyal terhadap perolehan laba yang juga sebagai

representasi kandungan aktiva yang dimiliki perusahaan, karena informasi

yang dimiliki juga banyak, sehingga ini juga mempengaruhi reaksi

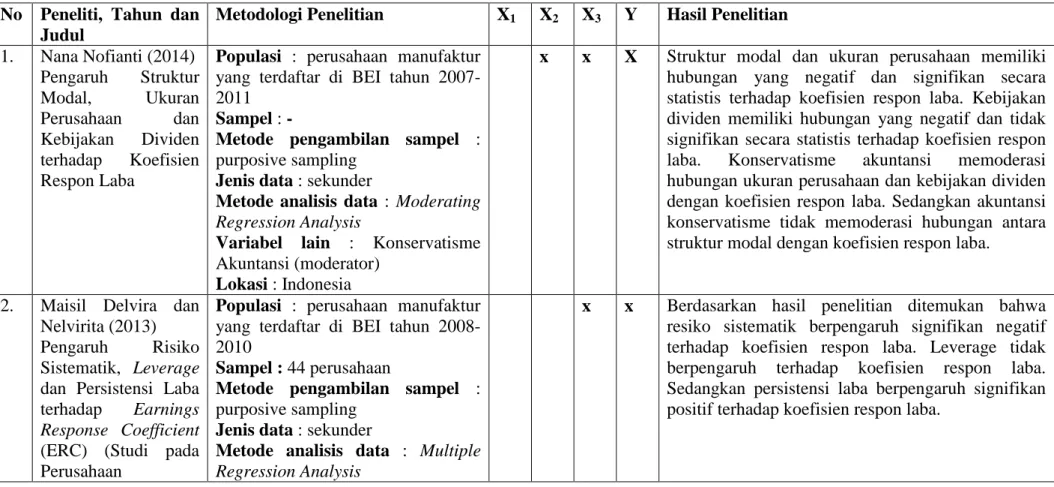

28 B. Penelitian Terdahulu

Tabel 2.2 Penelitian Terdahulu No Peneliti, Tahun dan

Judul

Metodologi Penelitian X1 X2 X3 Y Hasil Penelitian 1. Nana Nofianti (2014) Pengaruh Struktur Modal, Ukuran Perusahaan dan Kebijakan Dividen terhadap Koefisien Respon Laba

Populasi : perusahaan manufaktur

yang terdaftar di BEI tahun 2007-2011

Sampel : -

Metode pengambilan sampel :

purposive sampling

Jenis data : sekunder

Metode analisis data : Moderating Regression Analysis

Variabel lain : Konservatisme

Akuntansi (moderator)

Lokasi : Indonesia

x x X Struktur modal dan ukuran perusahaan memiliki hubungan yang negatif dan signifikan secara statistis terhadap koefisien respon laba. Kebijakan dividen memiliki hubungan yang negatif dan tidak signifikan secara statistis terhadap koefisien respon laba. Konservatisme akuntansi memoderasi hubungan ukuran perusahaan dan kebijakan dividen dengan koefisien respon laba. Sedangkan akuntansi konservatisme tidak memoderasi hubungan antara struktur modal dengan koefisien respon laba.

2. Maisil Delvira dan Nelvirita (2013)

Pengaruh Risiko

Sistematik, Leverage dan Persistensi Laba terhadap Earnings Response Coefficient

(ERC) (Studi pada Perusahaan

Populasi : perusahaan manufaktur

yang terdaftar di BEI tahun 2008-2010

Sampel : 44 perusahaan

Metode pengambilan sampel :

purposive sampling

Jenis data : sekunder

Metode analisis data : Multiple Regression Analysis

x x Berdasarkan hasil penelitian ditemukan bahwa resiko sistematik berpengaruh signifikan negatif terhadap koefisien respon laba. Leverage tidak berpengaruh terhadap koefisien respon laba. Sedangkan persistensi laba berpengaruh signifikan positif terhadap koefisien respon laba.

29 No Peneliti, Tahun dan

Judul

Metodologi Penelitian X1 X2 X3 Y Hasil Penelitian Manufaktur yang Go

Public di BEI Tahun 2008-2010) Variabel lain : - Lokasi : Indonesia 3. Yossi Diantimala (2008) Pengaruh Akuntansi Konservatif, Ukuran Perusahaan dan

Default Risk terhadap Koefisien Respon Laba (ERC)

Populasi : perusahaan manufaktur

yang terdaftar di BEI tahun 2005-2007

Sampel : 30 perusahaan

Metode pengambilan sampel :

purposive sampling

Jenis data : sekunder

Metode analisis data : Regresi

Linear Berganda

Lokasi : Indonesia

x X Hasil penelitian ini menunjukkan bahwa secara parsial akuntansi konservatif, ukuran perusahaan dan default risk berpengaruh secara negatif sedangkan secara simultan menunjukkan bahwa akuntansi konservatif, ukuran perusahaan dan default risk berpengaruh signifikan terhadap koefisien respon laba.

5. Khoerul Umam Sandi (2013)

Faktor-Faktor yang Mempengaruhi

Earnings Response Coefficient

Populasi : perusahaan manufaktur

yang terdaftar di BEI tahun 2009-2011

Sampel : 102 perusahaan

Metode pengambilan sampel :

purposive sampling

Jenis data : sekunder

Metode analisis data : regresi

berganda

Lokasi : Indonesia

x x x Hasil penelitian menunjukkan bahwa ukuran perusahaan berpengaruh positif terhadap earnings

response coefficient. Sedangkan pertumbuhan

perusahaan, struktur modal dan kualitas audit tidak berpengaruh terhadap earnings response coefficient.

6. Syed Fakhrodin K H,

Saeed Saeida

Arkadani, Ramin

Populasi : perusahaan yang terdaftar di Stock Exchange periode 2008-2012

x Karena perbedaan mekanisme dari insentif manajemen laba dipertimbangkan dan seterusnya dan investigasi dua hipotesis dalam penelitian ini. Bersambung ke halaman selanjutnya

30 No Peneliti, Tahun dan

Judul

Metodologi Penelitian X1 X2 X3 Y Hasil Penelitian Abghari (2014) Investigate the Relationship Between Earnings Management Incentives and Earnings Response Coefficient Sampel : 99 perusahaan

Metode pengambilan sampel :

purposive sampling

Jenis data : sekunder

Metode analisis data : regresission analysis

Lokasi : Iran

Hipotesis pertama pengungkapan earnings management incentives secara tidak langsung

memiliki pengaruh dengan ERC dan hasil menunjukkan bahwa terdapat hubungan yang signifikan antara dua variabel dalam pasar modal iran.

7. Hossein Ashrafi

Soltan Ahmadi dan

Farmarz Kazemi Hasirchi (2015) The Impact of Earnings Management Incentives on Earnings Response Coefficient

Populasi : perusahaan terdaftar di Tehran Stock Market periode

2005-2013

Sampel : 44 perusahaan

Metode pengambilan sampel :

purposive sampling

Jenis data : sekunder

Metode analisis data : regresission based test

Variabel lain : financial leverage, debt

Lokasi : India

x Hasil penelitian menunjukkan financial leverage memiliki pengaruh yang negatif dan signifikan dengan ERC.

8. Muhammad Arfan

dan Ira Antasari (2008)

Pengaruh Ukuran, Pertumbuhan, dan

Populasi : emiten manufaktur di

BEJ periode 2003-2005

Sampel : 44 perusahaan

Metode pengambilan sampel :

stratified random sampling

x Hasil penelitian menunjukkan bahwa ukuran

perusahaan, pertumbuhan perusahaan dan profitabilitas perusahaan secara simultan mempunyai pengaruh yang signifikan terhadap koefisien respon laba. Sedangkan secara parsial Bersambung ke halaman selanjutnya

31 No Peneliti, Tahun dan

Judul

Metodologi Penelitian X1 X2 X3 Y Hasil Penelitian Profitabilitas

Perusahaan terhadap Koefisien Respon Laba pada Emiten Manufaktur di BEJ.

Jenis data : sekunder

Metode analisis data : regresi

linear berganda

Lokasi : Indonesia

hanya pertumbuhan perusahaan mempunyai pengaruh yang signifikan terhadap koefisien respon laba.

9. Sri Mulyani, Nur Fadjrih Asyik dan Andayani (2007) Faktor-Faktor yang Mempengaruhi Earning Response Coefficient pada Perusahaan yang Terdafatar di Bursa Efek Jakarta

Populasi : seluruh perusahaan

manufaktur yang terdaftar di BEJ

Sampel : 51 perusahaan

Metode pengambilan sampel :

purposive sampling

Jenis data : sekunder

Metode analisis data : regresi

berganda

Variabel lain : Risiko Sistematik,

kesempatan bertumbuh dan kualitas auditor

Lokasi : Indonesia

x x x x Hasil penelitian menunjukkan bahwa persistensi laba, leverage, beta, kesempatan bertumbuh dan ukuran perusahaan berpengaruh signifikan terhadap koefisien respon laba. Sedangkan kualitas auditor tidak berpengaruh secara signifikan terhadap koefisien respon laba.

10. Dhaliwal, S. Kyung J. Lee dan Neil L Fargher (1991) The Association Between Unexpected Earnings and Abnormal Security Return in The Presence of Financial Populasi : 8.246 observation in 1970-1984 Sampel : 52 perusahaan

Metode pengambilan sampel : compustat and crsp

Jenis data : sekunder

Metode analisis data : regresi

linear berganda

Variabel lain : -

x Hasil penelitian menunjukkan bahwa leverage

memiliki hubungan yang negatif signifikan terhadap ERC

32 No Peneliti, Tahun dan

Judul

Metodologi Penelitian X1 X2 X3 Y Hasil Penelitian

Leverage Lokasi : Amerika Serikat

11. Ali Kesuma (2009)

Analisis Faktor yang Mempengaruhi Struktur Modal serta Pengaruhnya

terhadap Harga

Saham Perusahaan Real Estate yang

Go-Public di Bursa Efek

Indonesia.

Populasi : seluruh perusahaan real

estate yang terdaftar di BEi

Sampel : 34 perusahaan

Metode pengambilan sampel :- Jenis data : sekunder

Metode analisis data : structural equation modelling

Variabel lain : - Lokasi : Indonesia

x x Hasil menunjukkan bahwa struktur modal

mempunyai pengaruh tidak signifikan dan searah dengan harga saham.

33 C. Kerangka Pemikiran

Informasi laba digunakan untuk menilai kinerja suatu perusahaan, apakah

perusahaan tersebut melaporkan labanya lebih tinggi atau lebih rendah dari

tahun sebelumnya serta menilai prospek perusahaan di masa mendatang.

Pentingnya informasi laba dalam mengambil keputusan menyebabkan

kualitas laba yang dilaporkan perusahaan menjadi hal yang penting untuk

dipertimbangkan oleh para pengguna laporan keuangan. Namun demikian,

laba itu sendiri memiliki keterbatasan yang dipengaruhi oleh asumsi

perhitungan dan juga kemungkinan manipulasi yang dilakukan oleh

manajemen perusahaan.

Boediono (2005) dalam Nofianti (2014) menyatakan bahwa konflik

keagenan yang mengakibatkan adanya sifat oportunistis manajemen akan

mengakibatkan rendahnya kualitas laba. Rendahnya kualitas laba akan dapat

membuat kesalahan pembuatan keputusan kepada para pemakainya seperti

para investor dan kreditor, sehingga nilai perusahaan akan berkurang. Nilai

perusahaan akan tercermin dari harga pasar sahamnya. Laba sebagai bagian

dari laporan keuangan yang tidak menyajikan fakta yang sebenarnya tentang

kondisi ekonomi perusahaan dapat diragukan kualitasnya. Jika laba seperti ini

digunakan oleh investor untuk membentuk nilai pasar perusahaan, maka laba

tidak dapat menjelaskan nilai pasar perusahaan yang sebenarnya.

Oleh karena itu diperlukan alat pengukur kualitas laba yang disebut

dengan earnings response coefficient atau koefisien respon laba. Laba yang

34 SFAC No 1 menyatakan

informasi laba diyakini sebagai informasi utama

dalam mempengaruhi keputusan investor dalam menilai kinerja perusahaan

laba yang dihasilkan memiliki kekuatan respon (power of respon) yang

berbeda-beda. Kuatnya reaksi pasar terhadap informasi laba yang tercermin

dari tingginya earnings response coefficient menunjukkan laba yang

berkualitas. Demikian sebaliknya, lemahnya reaksi pasar tehadap informasi

laba yang tercermin dari rendahnya earnings response coeffiecient

menunjukkan laba yang dilaporkan kurang atau tidak berkualitas. Penelitian

ini menguji mengenai pengaruh persistensi laba, struktur modal dan ukuran

perusahaan terhadap earnings response coefficient atau koefisien respon laba,

berdasarkan kerangka teori yang dikemukakan dapat disederhanakan dalam

bentuk skema sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

GAP

bersambung ke halaman selanjutnya

Laba tidak menyajikan fakta

sebenarnya mengenai kondisi suatu perusahaan

Adanya kemungkinan manipulasi laba yang dilakukan oleh pihak menajemen

Pengaruh Persistensi Laba, Struktur Modal dan Ukuran Perusahaan terhadap Koefisien Respon

35 Basis Teori : Teori Agensi dan

Teori Pasar Modal Efisien

Variabel Independen 1. Persistensi Laba 2. Struktur Modal 3. Ukuran Perusahan Variabel Dependen Koefisien Respon Laba Metode Analisis: Regresi Berganda

Hasil Pengujian dan Pembahasan