BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN i Volume 5 Nomor 2, Agustus 2007 DARI MEJA REDAKSI

Topik yang kami pilihkan dalam penerbitan Volume 5 Nomor 2, Agustus 2007 ini adalah mengenai Perda dan UMKM yang terdiri dari beberapa judul artikel yaitu Pembentukan Peraturan Daerah (Perda), Pengaruh Perda TerhadapAktivitas Ekonomi Daerah (UMKM), Peran Serta Bank Indonesia dalam Pengembangan Usaha Mikro, Kecil, dan Menengah (UMKM), dan Perbaikan Usaha Mikro di Kabupaten Tanah Datar Melalui Pemberian Kredit Tanpa Agunan.

Topik tersebut sengaja kami pilih dengan pertimbangan selain materinya yang tetap menarik untuk dibahas, juga sangat relevan dengan kondisi perekonomian Indonesia saat ini. Sebagaimana diketahui, UMKM memiliki karakteristik yang kuat berupa potensi pasar dan pelaku usaha yang besar untuk berkembang, berdaya tahan kuat terhadap goncangan pada saat krisis, menyerap tenaga kerja dalam jumlah besar dan memiliki mobilitas yang tinggi, sehingga sangat mendukung upaya peningkatan investasi dan perekonomian.

Selanjutnya, guna memberikan pengkinian informasi Peraturan Bank Indonesia, seperti edisi sebelumnya, buletin ini juga memuat daftar Peraturan Bank Indonesia (PBI) dan Surat Edaran (SE) Ekstern Bank Indonesia yang dikeluarkan pada bulan Mei-Agustus 2007. Dengan informasi dan artikel-artikel yang Redaksi pilihkan, diharapkan buletin ini dapat bermanfaat bagi semua pembaca.

Selamat membaca. Jakarta, Agustus 2007

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN Volume 5 Nomor 2, Agustus 2007 ii BULETIN HUKUM PERBANKAN

DAN KEBANKSENTRALAN Volume 5, Nomor 2, Agustus 2007

Halaman

Dari Meja Redaksi ……… i

Daftar Isi ... ii-iii Pembentukan Peraturan Daerah (Perda) ……… 1-17

? Drs. S. Bambang Setyadi, MSi

(Staf Ahli Menteri Dalam Negeri Bidang Pembangunan) Pengaruh Perda Terhadap Aktivitas Perekonomian Daerah

(UMKM) ... 18-28 ? P. Agung Pambudhi, MM

(Direktur Eksekutif, Komite Pemantauan Pelaksanaan Otonomi Daerah)

Peran Serta Bank Indonesia Dalam Pengembangan Usaha Mikro

Kecil dan Menengah ... 29-35 ? Andang Setyobudi, SE

(Analis Madya Senior, Biro Kredit Bank Indonesia) Perbaikan Usaha Mikro di Kabupaten Tanah Datar Melalui

Pemberian Kredit Tanpa Agunan ... 36-43 ? Drs. Nasruddin, MSi

(Staf Ahli, Badan Koordinasi Kabupaten Seluruh Indonesia)

Resensi Buku : 44-48

Politik Hukum Pidana Dalam Perlindungan Korban Kejahatan Ekonomi di Bidang Perbankan ... ? Satrio Pramono, SH

(Penasehat Hukum Yunior Direktorat Hukum Bank Indonesia)

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN Volume 5 Nomor 2, Agustus 2007 iii

Laporan tentang “Diskusi Dengan UNCITRAL dan Electronic Evidence & E-Discovery Forum” ...

? Tim Direktorat Hukum

Daftar Peraturan Bank Indonesia dan Surat Edaran (Ekstern) Bank Indonesia Mei-Agustus 2007

? Tim Informasi Hukum Direktorat Hukum

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 1 Volume 5, Nomor 2, Agustus 2007

PEMBENTUKAN PERATURAN DAERAH

*)Oleh: Drs. S. Bambang Setyadi, M.Si

**)I. LATAR BELAKANG

Pengertian Peraturan Daerah Sesuai dengan ketentuan Undang-Undang Nomor 10 Tahun 2004 tentang Pembentukan Peraturan Perundang-undangan, yang dimaksud dengan Peraturan Daerah (Perda) adalah “peraturan perundang-undangan yang dibentuk oleh Dewan Perwakilan Rakyat Daerah dengan persetujuan bersama Kepala Daerah”.

Definisi lain tentang Perda berdasarkan ketentuan Undang-Undang tentang Pemerintah Daerah1

adalah “peraturan perundang-undangan yang dibentuk bersama oleh Dewan Perwakilan Rakyat Daerah dengan Kepala Daerah baik di Propinsi maupun di Kabupaten/Kota”2.

Dalam ketentuan Undang-Undang Nomor 32 Tahun 2004 tentang

*) Makalah disampaikan dalam Diskusi Panel “Kajian Terhadap Kebijakan-Kebijakan Yang Perlu Dimuat Dalam Perda Dalam Rangka Mendorong Pengembangan Usaha Mikro, Kecil dan Menengah (UMKM)”di Bank Indonesia tanggal 29 Maret 2007;

**) Staf Ahli Menteri Bidang Pembangunan Departemen Dalam Negeri.

1 UU Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah.

2 Pasal 1 angka 10 UU Nomor 32 Tahun

2004 tentang Pemerintahan Daerah.

Pemerintahan Daerah (UU Pemda), Perda dibentuk dalam rangka penyelenggaraan otonomi daerah Propinsi/Kabupaten/Kota dan tugas pembantuan serta merupakan penjabaran lebih lanjut dari peraturan perundang-undangan yang lebih tinggi dengan memperhatikan ciri khas masing-masing daerah3.

Sesuai ketentuan Pasal 12 Undang-Undang Nomor 10 Tahun 2004 tentang Pembentukan Peraturan Perundang-undangan, materi muatan Perda adalah seluruh materi muatan dalam rangka penyelenggaraan otonomi daerah dan tugas pembantuan dan menampung kondisi khusus daerah serta penjabaran lebih lanjut Peraturan Perundang-undangan yang lebih tinggi.

Rancangan Peraturan Daerah dapat berasal dari Dewan Perwakilan Rakyat Daerah (DPRD), Gubernur atau Bupati/Walikota. Apabila dalam satu kali masa sidang Gubernur atau Bupati/Walikota dan DPRD menyampaikan rancangan Perda dengan materi yang sama, maka yang dibahas adalah rancangan

3 Pasal 136 UU Nomor 32 Tahun 2004

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 2 Volume 5, Nomor 2, Agustus 2007

Perda yang disampaikan oleh DPRD, sedangkan rancangan Perda yang disampaikan oleh Gubernur atau Bupati/Walikota dipergunakan sebagai bahan persandingan. Program penyusunan Perda dilakukan dalam satu Program Legislasi Daerah4, sehingga

diharapkan tidak terjadi tumpang tindih dalam penyiapan satu materi Perda. Ada berbagai jenis Perda yang ditetapkan oleh Pemerintah Daerah Kabupaten Kota dan Propinsi antara lain:

a. Pajak Daerah; b. Retribusi Daerah;

c. Tata Ruang Wilayah Daerah; d. APBD;

e. Rencana Program Jangka Menengah Daerah;

f. Perangkat Daerah; g. Pemerintahan Desa;

h. Pengaturan umum lainnya. II. PEMBENTUKAN PERDA YANG

BAIK

1. Asas Pembentukan Perda Pembentukan Perda yang baik harus

berdasarkan pada asas

pembentukan peraturan perundang-undangan sebagai berikut:

a. kejelasan tujuan, yaitu bahwa setiap pembentukan peraturan perundang-undangan harus

4 Ketentuan Pasal 15 UU Nomor 10 Tahun

2004 tentang Pembentukan Peraturan Perundang-undangan.

mempunyai tujuan yang jelas yang hendak dicapai.

b. kelembagaan atau organ pembentuk yang tepat, yaitu setiap jenis peraturan perundang-undangan harus dibuat oleh lembaga/pejabat pembentuk peraturan perundang-undangan yang berwenang dan dapat dibatalkan atau batal demi hukum bila dibuat oleh lembaga/pejabat yang tidak berwenang.

c. kesesuaian antara jenis dan materi muatan, yaitu dalam pembentukan peraturan perundang-undangan harus benar-benar memperhatikan materi muatan yang tepat dengan jenis peraturan perundang-undangan.

d. dapat dilaksanakan, yaitu bahwa setiap pembentukan peraturan perundang-undangan harus memperhatikan efektifitas peraturan perundang-undangan tersebut di dalam masyarakat, baik secara filosofis, yuridis maupun sosiologis.

e. kedayagunaan dan kehasilgunaan, yaitu setiap peraturan perundang-undangan dibuat karena memang benar-benar dibutuhkan dan bermanfaat dalam mengatur kehidupan bermasayarakat, berbangsa dan bernegara.

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 3 Volume 5, Nomor 2, Agustus 2007

f. kejelasan rumusan, yaitu setiap peraturan perundang-undangan harus memenuhi persyaratan teknis penyusunan, sistematika dan pilihan kata atau terminologi, serta bahasa hukumnya jelas dan mudah dimengerti sehingga tidak menimbulkan berbagai macam interpretasi dalam pelaksanaannya.

g. keterbukaan, yaitu dalam proses pembentukan peraturan perundang-undangan mulai dari perencanaan, persiapan, penyusunan dan pembahasan bersifat transparan dan terbuka. Dengan demikian seluruh lapisan masyarakat mempunyai kesempatan seluas-luasnya untuk memberikan masukan dalam proses pembuatan peraturan perundang-undangan.

Di samping itu materi muatan Perda harus mengandung asas-asas sebagai berikut:

a. asas pengayoman, bahwa setiap materi muatan Perda harus berfungsi memberikan perlindungan dalam rangka menciptakan ketentraman masyarakat5.

b. asas kemanusiaan, bahwa setiap materi muatan Perda harus mencerminkan perlindungan dan penghormatan hak-hak asasi

5 Penjelasan Pasal 6 ayat (1) huruf a UU

Nomor 10 Tahun 2004.

manusia serta harkat dan martabat setiap warga negara dan penduduk Indonesia secara proporsional.

c. asas kebangsaan, bahwa setiap muatan Perda harus mencerminkan sifat dan watak bangsa Indonesia yang pluralistik (kebhinnekaan) dengan tetap menjaga prinsip negara kesatuan Republik Indonesia.

d. asas kekeluargaan, bahwa setiap materi muatan Perda harus mencerminkan musyawarah untuk mencapai mufakat dalam setiap pengambilan keputusan. e. asas kenusantaraan, bahwa

setiap materi muatan Perda senantiasa memperhatikan kepentingan seluruh wilayah Indonesia dan materi muatan Perda merupakan bagian dari sistem hukum nasional yang berdasarkan Pancasila.

f. asas bhinneka tunggal ika, bahwa setiap materi muatan Perda harus memperhatikan keragaman penduduk, agama, suku dan golongan, kondisi daerah dan budaya khususnya yang menyangkut masalah-masalah sensitif dalam kehidupan bermasyarakat, berbangsa dan bernegara.

g. asas keadilan, bahwa setiap materi muatan Perda harus mencerminkan keadilan secara

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 4 Volume 5, Nomor 2, Agustus 2007

proporsional bagi setiap warga negara tanpa kecuali.

h. asas kesamaan dalam hukum dan pemerintahan, bahwa setiap materi muatan Perda tidak boleh berisi hal-hal yang bersifat membedakan berdasarkan latar belakang, antara lain agama, suku, ras, golongan, gender atau status sosial.

i. asas ketertiban dan kepastian hukum, bahwa setiap materi muatan Perda harus dapat menimbulkan ketertiban dalam masyarakat melalui jaminan adanya kepastian hukum.

j. asas keseimbangan, keserasian dan keselarasan, bahwa setiap materi muatan Perda harus mencerminkan keseimbangan, keserasian dan keselarasan antara kepentingan individu dan masyarakat dengan kepentingan bangsa dan negara.

k. asas lain sesuai substansi Perda yang bersangkutan6.

Selain asas dan materi muatan di atas, DPRD dan Pemerintah Daerah dalam menetapkan Perda harus mempertimbangkan keunggulan lokal /daerah, sehingga mempunyai daya saing dalam pertumbuhan ekonomi dan kesejahteraan masyarakat daerahnya.

Prinsip dalam menetapkan Pendapatan Asli Daerah (PAD) dalam

6 Pasal 138 UU Nomor 32 Tahun 2004

tentang Pemerintahan Daerah.

menunjang Anggaran Pendapatan dan Belanja Daerah (APBD) adalah bertujuan untuk meningkatkan kesejahteraan masyarakat melalui mekanisme APBD, namun demikian untuk mencapai tujuan kemakmuran dan kesejahteraan masyarakat daerah bukan hanya melalui mekanisme tersebut tetapi juga dengan meningkatkan daya saing dengan memperhatikan potensi dan keunggulan lokal/daerah, memberikan insentif (kemudahan dalam perijinan, mengurangi beban Pajak Daerah), sehingga dunia usaha dapat tumbuh dan berkembang di daerahnya dan memberikan peluang menampung tenaga kerja dan meningkatkan PDRB masyarakat daerahnya.

2. Proses Penyusunan Perda Dalam rangka tertib administrasi dan peningkatan kualitas produk hukum daerah, diperlukan suatu proses atau prosedur penyusunan Perda agar lebih terarah dan terkoordinasi. Hal ini disebabkan dalam pembentukan Perda perlu adanya persiapan yang matang dan mendalam, antara lain pengetahuan mengenai materi muatan yang akan diatur dalam Perda, pengetahuan tentang bagaimana menuangkan materi muatan tersebut ke dalam Perda secara singkat tetapi jelas dengan bahasa yang baik serta mudah dipahami, disusun secara sistematis

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 5 Volume 5, Nomor 2, Agustus 2007

tanpa meninggalkan tata cara yang sesuai dengan kaidah bahasa Indonesia dalam penyusunan kalimatnya.

Prosedur penyusunan ini adalah rangkaian kegiatan penyusunan produk hukum daerah sejak dari perencanaan sampai dengan penetapannya. Proses pembentukan Perda terdiri dari 3 (tiga) tahap, yaitu:

a. Proses penyiapan rancangan Perda yang merupakan proses penyusunan dan perancangan di lingkungan DPRD atau di lingkungan Pemda (dalam hal ini Raperda usul inisiatif). Proses ini termasuk penyusunan naskah inisiatif (initiatives draft), naskah akademik (academic draft) dan naskah rancangan Perda (legal draft).

b. Proses mendapatkan persetujuan, yang merupakan pembahasan di DPRD.

c. Proses pengesahan oleh Kepala Daerah dan pengundangan oleh Sekretaris Daerah.

Ketiga proses pembentukan Perda tersebut dapat diuraikan sebagai berikut :

a. Proses Penyiapan Raperda di lingkungan DPRD.

Berdasarkan amandemen I dan II Pasal 20 ayat (1) UUD 1945, DPR memegang kekuasaan membentuk Undang-Undang

dan berdasarkan Pasal 21 ayat (1) UUD 1945, anggota-anggota DPR berhak mengajukan usul rancangan Undang-Undang. Begitu pula di tingkat daerah, DPRD memegang kekuasaan membentuk Perda dan anggota DPRD berhak mengajukan usul Raperda. Dalam pelaksanaannya Raperda dari lingkungan DPRD diatur lebih lanjut dalam Peraturan Tata Tertib DPRD masing-masing daerah. Pembahasan Raperda atas inisiatif DPRD dikoordinasikan oleh Sekretaris Daerah atau unit kerja yang ditunjuk oleh Kepala Daerah. Setelah itu juga dibentuk Tim Asistensi dengan Sekretariat Daerah atau berada di Biro/Bagian Hukum.

b. Proses Penyiapan Raperda di Lingkungan Pemerintahan Daerah.

Dalam proses penyiapan Perda yang berasal dari Pemerintah Daerah bisa dilihat dalam Keputusan Menteri Dalam Negeri dan Otonomi Daerah Nomor 23 Tahun 2001 tentang Prosedur Penyusunan Produk Hukum Daerah yang telah diganti dengan Peraturan Menteri Dalam Negeri Nomor 16 Tahun 2006 tentang Prosedur Penyusunan Produk Hukum Daerah yang ditetapkan pada tanggal 19 Mei 2006.

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 6 Volume 5, Nomor 2, Agustus 2007

Gb. Bagan Penyiapan Rancangan Perda

PANITIA ANTAR UNIT & MASYARAKAT H S H U S S KEPALA DAERAH S H

X

X

X

H S KEPALA DAERAH KEPALA DAERAH S H PENGGUNDANGAN S U S DPRDBULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 7 Volume 5, Nomor 2, Agustus 2007

Keterangan bagan:

U : Unit Kerja/Dinas/Biro/Bagian dalam Pemda yang mengambil prakarsa

S : Sekretariat Daerah H : Biro/Bagian Hukum

X : Pimpinan Unit Kerja/Dinas/Biro/ Bagian lainnya

Berikut penjabaran pasal-pasal yang terkait:

Pasal 4 :

Penyusunan Produk Hukum Daerah yang bersifat pengaturan dilakukan berdasarkan prolegda. Pasal 5 ayat (1) :

Pimpinan Satuan Kerja perangkat daerah menyusun rancangan produk hukum daerah.

Pasal 5 ayat (2) :

Penyusunan produk hukum daerah sebagaimana dimaksud pada ayat (1) dapat didelegasikan kepada Biro Hukum atau Bagian Hukum. Pasal 5 ayat (3) :

Penyusunan produk hukum daerah sebagaimana dimaksud pada ayat (1) dan ayat (2) dibentuk Tim Antar Satuan Kerja Perangkat Daerah.

Pasal 5 ayat (4) :

Tim sebagaimana dimaksud pada ayat (3) diketuai oleh Pimpinan Satuan Kerja Perangkat Daerah pemrakarsa atau pejabat yang ditunjuk oleh Kepala Daerah dan Kepala Biro Hukum atau Kepala

Bagian Hukum berkedudukan sebagai sekretaris.

Pasal 6 ayat (1) :

Rancangan produk hukum daerah dilakukan pembahasan dengan Biro /Bagian Hukum dan satuan perangkat daerah terkait. Pasal 6 ayat (2) :

Pembahasan sebagaimana dimaksud pada ayat (1) menitikberatkan permasalahan yang bersifat prinsip mengenai obyek yang diatur, jangkauan dan arah pengaturan.

Pasal 7 :

Ketua Tim Antar Satuan Kerja Perangkat Daerah melaporkan perkembangan rancangan produk hukum daerah dan/atau permasalahan kepada Sekretaris Daerah untuk memperoleh arahan.

Pasal 8 ayat (1) :

Rancangan produk hukum daerah yang telah dibahas harus mendapatkan paraf koordinasi Kepala Biro Hukum dan Kepala Bagian Hukum serta pimpinan satuan kerja perangkat daerah terkait.

Pasal 8 ayat (2) :

Pimpinan satuan kerja perangkat daerah atau pejabat yang ditunjuk mengajukan rancangan produk hukum daerah yang telah mendapat paraf koordinasi sebagaimana dimaksud pada

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 8 Volume 5, Nomor 2, Agustus 2007

ayat (1) kepada Kepala Daerah melalui Sekretaris Daerah

Pasal 9 ayat (1) :

Sekretaris daerah dapat melakukan perubahan dan/atau penyempurnaan terhadap rancangan produk hukum daerah yang telah diparaf koordinasi sebagaimana dimaksud dalam pasal 8 ayat (2). Pasal 9 ayat (2) :

Perubahan dan/atau penyempurnaan rancangan produk hukum daerah sebagaimana sebagaimana dimaksud pada ayat (1) dikembalikan kepada pimpinan satuan kerja perangkat daerah pemrakarsa.

Pasal 9 ayat (3) :

Hasil penyempurnaan rancangan produk hukum daerah sebagaimana dimaksud pada ayat (2) disampaikan kepada Sekretaris Daerah setelah dilakukan paraf koordinasi oleh Kepala Biro/Bagian Hukum dan pimpinan satuan perangkat daerah terkait.

Pasal 10 :

Produk hukum daerah berupa Rancangan Peraturan Daerah atau sebutan lainnya sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf a, yang diprakarsai oleh Kepala Daerah disampaikan kepada DPRD untuk dilakukan pembahasan.

Berdasarkan Pasal 5 Peraturan Menteri Dalam Negeri Nomor 16 Tahun 2006 tentang Prosedur Penyusunan Produk Hukum Daerah yang dimaksud dengan Satuan Kerja Perangkat Daerah yaitu Kepala Badan, Kepala Dinas, Kepala Kantor, Kepala Biro/Bagian di lingkungan Sekretariat Daerah dapat mengajukan prakarsa kepada Sekretaris Daerah yang memuat urgensi, argumentasi, maksud dan tujuan pengaturan, materi yang akan diatur serta keterkaitan dengan peraturan perundang-undangan lain yang akan dituangkan dalam Raperda tersebut.

Setelah prakarsa tersebut dikaji oleh Sekretariat daerah mengenai urgensi, argumentasi dan pokok-pokok materi serta pertimbangan filosofis, sosiologis dan yuridis dari masalah yang akan dituangkan ke dalam Raperda tersebut maka Sekretariat Daerah akan mengambil keputusan dan menugaskan Kepala Biro/Bagian Hukum untuk melakukan harmonisasi materi dan sinkronisasi pengaturan. Apabila Sekretariat Daerah menyetujui, pimpinan satuan kerja menyiapkan draft awal dan melakukan pembahasan yang melibatkan Biro/Bagian Hukum, unit kerja terkait dan masyarakat.

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 9 Volume 5, Nomor 2, Agustus 2007 Gb. Bagan Tata Cara Pelaksanaan

Konsultasi Publik Produk Hukum Daerah Tahap Inisiatif ( initiatif draft)

Apabila Sekretariat Daerah menyetujui, pimpinan satuan kerja menyiapkan draft awal dan melakukan pembahasan yang melibatkan Biro/Bagian Hukum, unit kerja terkait dan masyarakat. Setelah itu satuan kerja perangkat daerah dapat mendelegasikan kepada Biro/ Bagian Hukum untuk melakukan penyusunan dan pembahasan rancangan produk hukum daerah. Penyusunan Perda/produk hukum daerah lainnya harus dilakukan melalui Tim Antar Satuan Kerja Perangkat Daerah yang diketuai oleh pejabat pimpinan satuan kerja perangkat daerah yang ditunjuk oleh Kepala Daerah dan Kepala Biro/Bagian Hukum sebagai sekretaris tim. Setelah pembahasan rancangan produk hukum selesai, pimpinan satuan kerja perangkat daerah akan menyampaikan kepada

INISIATOR :

Draft inisiatif produk hukum daerah (D-1)

1. Latar belakang, maksud dan tujuan pembuatan peraturan; 2. Permintaan masukan dari

masyarakat;

3. Alamat inisiator tempat masukan masyarakat ditujukan (pos, fax, e-mail, operator)

MASYARAKAT :

Masukan dari masyarakat atau pemangku kepentingan/multi stake

holders (ide, kritik, tanggapan,

dukungan, alasan penolakan, dll)

INISIATOR : 1. Mengintegrasikan masukan masyarakat ke dalam D-1 menjadi D-2 2. Mengirim kembali ke masyarakat MASYARAKAT :

1. Mempelajari D-2 dari inisiator 2. Mengklarifikasi input yang

diterima inisiator D-2 oleh masyarakat INISIATOR : 1. Menyempurnakan D-2 menjadi D-3 2. Mengirim D-3 ke masyarakat INISIATOR/ :

1. Sosialisasi D-3 kepada seluruh pemangku kepentingan. 2. Menyiapkan perumusan naskah

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 10 Volume 5, Nomor 2, Agustus 2007

Sekretaris Daerah melalui Kepala Biro/Bagian Hukum.

Raperda yang telah melewati tahapan di atas akan disampaikan oleh Kepala Daerah kepada DPRD untuk dilakukan pembahasan sekaligus menunjuk Wakil Pemerintah Daerah dalam Pembahasan Raperda tersebut. c. Proses Mendapatkan Persetujuan

DPRD.

Pembahasan Raperda di DPRD baik atas inisiatif Pemerintah Daerah maupun atas inisiatif DPRD, dilakukan oleh DPRD bersama Gubernur/Bupati/ Walikota, Pemda membentuk Tim Asistensi dengan Sekretaris Daerah berada di Biro/Bagian Hukum. Tetapi biasanya pembahasan dilakukan melalui beberapa tingkatan pembicaraan. Tingkat-tingkat pembicaraan ini dilakukan dalam rapat paripurna, rapat komisi, rapat gabungan komisi, rapat panitia khusus dan diputuskan dalam rapat paripurna. Secara lebih detail mengenai pembahasan di DPRD baik atas inisiatif DPRD ditentukan oleh Peraturan Tata Tertib DPRD masing-masing. Khusus untuk Raperda atas inisiatif DPRD, Kepala Daerah akan menunjuk Sekretaris Daerah atau pejabat unit kerja untuk mengkoordinasikan rancangan tersebut.

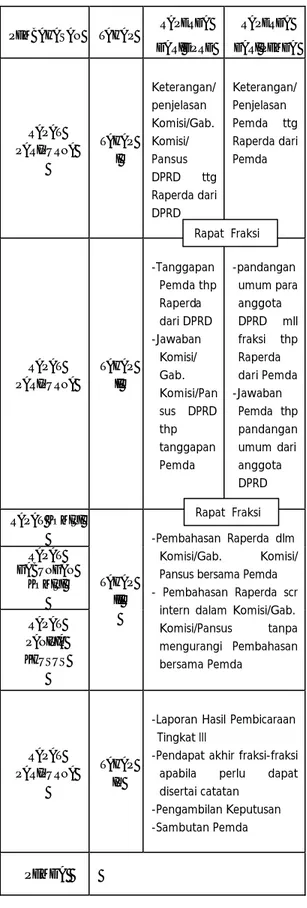

Tabel : Pembahasan di DPRD

PEMBAHASAN TAHAP RAPERDA DARI DPRD RAPERDA DARI PEMDA RAPAT PARIPURNA TAHAP I Keterangan/ penjelasan Komisi/Gab. Komisi/ Pansus DPRD ttg Raperda dari DPRD Keterangan/ Penjelasan Pemda ttg Raperda dari Pemda RAPAT PARIPURNA TAHAP II -Tanggapan Pemda thp Raperda dari DPRD -Jawaban Komisi/ Gab. Komisi/Pan sus DPRD thp tanggapan Pemda -pandangan umum para anggota DPRD mll fraksi thp Raperda dari Pemda -Jawaban Pemda thp pandangan umum dari anggota DPRD RAPAT KOMISI RAPAT GABUNGAN KOMISI RAPAT PANITIA KHUSUS TAHAP III -Pembahasan Raperda dlm Komisi/Gab. Komisi/ Pansus bersama Pemda - Pembahasan Raperda scr

intern dalam Komisi/Gab. Komisi/Pansus tanpa mengurangi Pembahasan bersama Pemda RAPAT PARIPURNA TAHAP IV

-Laporan Hasil Pembicaraan Tingkat III

-Pendapat akhir fraksi-fraksi apabila perlu dapat disertai catatan -Pengambilan Keputusan -Sambutan Pemda PEMDA Rapat Fraksi Rapat Fraksi

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 11 Volume 5, Nomor 2, Agustus 2007

d. Proses Pengesahan dan Pengundangan

Apabila pembicaraan suatu Raperda dalam rapat akhir di DPRD telah selesai dan disetujui oleh DPRD, Raperda akan dikirim oleh Pimpinan DPRD kepada Kepala Daerah melalui Sekretariat Daerah dalam hal ini Biro/ Bagian Hukum untuk mendapatkan pengesahan.

Penomoran Perda tersebut dilakukan oleh Biro/Bagian Hukum. Kepala Biro/Bagian Hukum akan melakukan autentifikasi. Kepala Daerah mengesahkan dengan menandatangani Perda tersebut untuk diundangkan oleh Sekretaris Daerah. Sedangkan Biro/Bagian Hukum bertanggung jawab dalam penggandaan, distribusi dan dokumentasi Perda tersebut.

Apabila masih ada kesalahan teknik penyusunan Perda, Sekretaris DPRD dengan persetujuan Pimpinan DPRD dan Kepala Daerah dapat menyempurnakan teknik penyusunan Raperda yang telah disetujui oleh DPRD sebelum disampaikan kepada Kepala Daerah. Jika masih juga terdapat kesalahan teknik penyusunan setelah diserahkan kepada Kepala Daerah, Kepala Daerah dapat menyempurnakan teknik penyusunan tersebut dengan persetujuan Pimpinan DPRD.

Setelah Perda diundangkan dan masih terdapat kesalahan teknik penyusunan, Sekretaris Daerah dengan persetujuan Pimpinan DPRD dapat meralat kesalahan tersebut tanpa merubah substansi Perda melalui Lembaran Daerah. Pemda wajib menyebarluaskan Perda yang telah diundangkan dalam Lembaran Daerah agar semua masyarakat di daerah setempat dan pihak terkait mengetahuinya.

e. Lembaran Daerah dan Berita Daerah

1. Agar memiliki kekuatan hukum dan dapat mengikat masyarakat, Perda yang telah disahkan oleh Kepala Daerah harus diundangkan dalam Lembaran Daerah.

2. Untuk menjaga keserasian dan keterkaitan Perda dengan penjelasannya, penjelasan atas Perda tersebut dicatat dalam Tambahan Lembaran Daerah dan ditetapkan bersamaan dengan pengundangan Perda sebagaimana yang diundangkan di atas. Pejabat yang berwenang mengundangkan Perda tersebut adalah Sekretaris Daerah.

III. MEKANISME PENGAWASAN PERDA

Dalam rangka pemberdayaan otonomi daerah pemerintah pusat berwenang melakukan pembinaan

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 12 Volume 5, Nomor 2, Agustus 2007

dan pengawasan terhadap penyelenggaraan pemerintahan daerah sesuai amanat Pasal 217 dan 218 Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah. Bulan Desember 2005 ditetapkan Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan atas Penyelenggaraan Pemerintahan Daerah.

Pembinaan dan pengawasan dimaksudkan agar kewenangan daerah otonom dalam menyelenggarakan desentralisasi tidak mengarah kepada kedaulatan. Di samping Pemda merupakan sub sistem dalam penyelenggaraan pemerintahan negara, secara implisit pembinaan dan pengawasan terhadap Pemda merupakan bagian integral dari sistem penyelenggaraan negara, maka harus berjalan sesuai dengan rencana dan ketentuan peraturan perundang-undangan yang berlaku dalam kerangka NKRI. Peraturan Pemerintah Nomor 79 Tahun 2005 secara tegas memberikan kewenangan kepada pemerintah pusat untuk melaksanakan pembinaan dan pengawasan atas penyelenggaraan Pemerintah Daerah, Menteri dan Pimpinan LPND melakukan pembinaan sesuai dengan kewenangan masing-masing yang meliputi pemberian pedoman. Bimbingan, pelatihan, arahan dan

pengawasan yang dikoordinasikan kepada Menteri Dalam Negeri. Pemerintah dapat melimpahkan pembinaan atas penyelenggaraan pemerintahan Kabupaten di daerah sesuai dengan peraturan perundang-undangan. Pembinaan yang dilakukan oleh Gubernur terhadap peraturan Kabupaten dan Kota dilaporkan kepada Presiden melalui Mendagri dengan tembusan kepada Departemen/Lembaga Pemerintahan Non Departemen terkait. Pengawasan Kebijakan Daerah berdasarkan UU Nomor 22 Tahun 1999 tentang Pemerintahan Daerah sejalan dengan Pengawasan Perda Pajak Daerah dan Retribusi Daerah yang diatur dengan UU Nomor 18 Tahun 1997 sebagaimana diubah dengan UU Nomor 34 Tahun 2000. Pengawasan dilakukan secara represif dengan memberikan kewenangan seluas-luasnya kepada Pemda untuk menetapkan Perda baik yang bersifat limitatif maupun Perda lain berdasarkan kriteria yang ditetapkan Pemerintah. Karena tidak disertai dengan sanksi dalam kedua Undang-Undang tersebut, peluang ini dimanfaatkan oleh Pemerintah Daerah untuk menetapkan Perda yang berkaitan dengan pendapatan dan membebani dunia usaha dengan tidak menyampaikan Perda dimaksud kepada Pemerintah Pusat.

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 13 Volume 5, Nomor 2, Agustus 2007

Berbeda dengan Pengawasan Kebijakan Daerah yang diatur dalam UU Nomor 22 Tahun 1999 tentang Pemerintahan Daerah dan UU Nomor 18 Tahun 1997 sebagaimana telah diubah dengan UU Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, Pengawasan atas penyelenggaraan Pemerintah Daerah berdasarkan UU Nomor 32 Tahun 2004 dan PP Nomor 79 Tahun 2005 dilakukan secara:

a. preventif, terhadap kebijakan Pemerintah Daerah yang menyangkut Pajak Daerah, Retribusi Daerah, Tata Ruang Daerah dan APBD;

b. represif, terhadap kebijakan berupa Peraturan Daerah dan Peraturan Kepala Daerah selain yang menyangkut Pajak Daerah, Retribusi Daerah, Tata Ruang Daerah dan APBD;

c. fungsional, terhadap pelaksanaan kebijakan Pemerintah Daerah;

d. pengawasan legislatif terhadap pelaksanaan kebijakan daerah; e. pengawasan terhadap

penyelenggaraan Pemerintahan Daerah oleh masyarakat. Mengenai jenis-jenis pengawasan dapat diuraikan sebagai berikut : 1. Pengawasan Preventif

Rancangan Perda Propinsi: a. Rancangan Perda Provinsi

tentang Pajak Daerah,

Retribusi Daerah, APBD dan Tata Ruang Wilayah Daerah yang telah disetujui bersama DPRD dan Gubernur sebelum ditetapkan oleh Gubernur paling lambat 3 (tiga) hari disampaikan kepada Menteri Dalam Negeri untuk dievaluasi.

b. Menteri Dalam Negeri melakukan Evaluasi Rancangan Perda Propinsi tentang Pajak Daerah, Retribusi Daerah, APBD dan Tata Ruang Wilayah Daerah dalam waktu 15 (lima belas) hari setelah menerima Rancangan Perda Provinsi. c. Menteri Dalam Negeri dalam

melakukan evaluasi Rancangan Perda Pajak Daerah, Retribusi Daerah berkoordinasi dengan Menteri Keuangan, sedangkan Rancangan Perda Tata Ruang Wilayah Daerah berkoordinasi dengan Menteri Pekerjaan Umum dan Badan Koordinasi Tata Ruang Nasional.

d. Menteri Dalam Negeri menyampaikan hasil evaluasi kepada Gubernur untuk melakukan penyempurnaan Rancangan Perda sesuai dengan hasil evaluasi.

e. Gubernur melakukan penyempurnaan bersama

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 14 Volume 5, Nomor 2, Agustus 2007

dengan DPRD dalam waktu 7 (tujuh) hari setelah diterima hasil evaluasi.

f. Apabila Gubernur dan DPRD tidak melakukan penyempurnaan dan tetap menetapkan menjadi Perda, Menteri Dalam Negeri dapat membatalkan Perda dengan Peraturan Menteri.

g. Gubernur menetapkan rancangan Perda setelah mendapat persetujuan bersama dari DPRD sesuai dengan hasil evaluasi menjadi Perda.

h. Paling lama 7 (tujuh) hari setelah Perda ditetapkan, disampaikan kepada Menteri Dalam Negeri.

2. Pengawasan Preventif Rancangan Perda Kabupaten/Kota:

a. Rancangan Peraturan Daerah Kabupaten/Kota tentang Pajak Daerah, Retribusi Daerah, APBD dan Tata Ruang Wilayah Daerah yang telah disetujui bersama DPRD dan Bupati/Walikota sebelum ditetapkan oleh Bupati/Walikota paling lambat 3 (tiga) hari disampaikan kepada Gubernur untuk dievaluasi. b. Gubernur melakukan Evaluasi

Rancangan Perda Kabupaten/Kota tentang

Pajak Daerah, Retribusi Daerah, APBD dan Tata Ruang Wilayah Daerah dalam waktu 15 (lima belas) hari setelah menerima rancangan Perda Kabupaten/Kota. c. Gubernur dalam melakukan

evaluasi Rancangan Perda Pajak Daerah dan Retribusi Daerah berkoordinasi dengan Menteri Keuangan; sedangkan Rancangan Perda Tata Ruang Wilayah Daerah berkoordinasi dengan Menteri Pekerjaan Umum dan Badan Koordinasi Tata Ruang Nasional.

d. Gubernur menyampaikan hasil evaluasi kepada Bupati/Walikota untuk melakukan penyempurnaan Rancangan Perda sesuai dengan hasil evaluasi.

e. Bupati/Walikota melakukan penyempurnaan bersama dengan DPRD dalam waktu 7 (tujuh) hari setelah diterima hasil evaluasi.

f. Apabila Bupati/Walikota dan DPRD tidak melakukan penyempurnaan dan tetap menetapkan menjadi Perda, Gubernur dapat membatalkan Perda dengan Peraturan Gubernur.

g. Bupati/Walikota menetapkan rancangan Perda setelah mendapat persetujuan

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 15 Volume 5, Nomor 2, Agustus 2007

bersama DPRD sesuai dengan hasil evaluasi menjadi Perda. h. Paling lama 7 (tujuh) hari

setelah Perda ditetapkan, disampaikan kepada Gubernur dan Menteri Dalam Negeri.

3. Pengawasan Represif Perda Propinsi, Kabupaten/Kota:

a. Perda disampaikan kepada Menteri Dalam Negeri paling lama 7 (tujuh) hari setelah ditetapkan.

b. Pemerintah melakukan pengkajian/klarifikasi

terhadap Perda dalam waktu 60 hari.

c. Perda yang bertentangan dengan kepentingan umum dan peraturan perundang-undangan yang lebih tinggi dapat dibatalkan dengan Peraturan Presiden.

d. Apabila Gubernur, Bupati/Walikota keberatan terhadap Pembatalan Perda; Gubernur, Bupati/Walikota dapat mengajukan keberatan kepada Mahkamah Agung dalam tenggang waktu 180 (seratus delapan puluh) hari setelah pembatalan.

4. Pengkajian dan Evaluasi Perda: Rancangan Perda APBD, Pajak Daerah, Retribusi Daerah dan Tata Ruang Wilayah Daerah

dilakukan evaluasi sebagai berikut:

a. Rancangan Perda disampaikan oleh Gubernur kepada Menteri Dalam Negeri melalui Biro Hukum Sekretariat Jenderal.

b. Biro Hukum mendistribusikan rancangan Perda kepada komponen terkait di lingkungan Departemen Dalam Negeri.

c. komponen terkait melakukan pengkajian dan evaluasi rancangan rancangan Perda bersama tim yang terdiri dari Biro Hukum, Inspektorat Jenderal dan komponen terkait.

d. hasil pengkajian dan evaluasi disampaikan kepada Menteri Dalam Negeri melalui Biro Hukum Sekretariat Jenderal. e. hasil evaluasi yang telah

ditandatangani Menteri Dalam Negeri disampaikan kepada Gubernur oleh Biro Hukum.

5. Pembatalan Perda yang tidak sesuai dengan hasil evaluasi: a. Perda yang diterima oleh Biro

Hukum disesuaikan dengan hasil evaluasi Menteri.

b. Apabila Perda yang ditetapkan tidak sesuai dengan hasil evaluasi Menteri Dalam Negeri, Biro Hukum

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 16 Volume 5, Nomor 2, Agustus 2007

menyiapkan rancangan Peraturan Menteri Dalam Negeri tentang Pembatalan Perda setelah berkoordinasi dengan komponen terkait (OTDA, BAKD, PUM, BANGDA).

c. Apabila Perda telah sesuai dengan hasil evaluasi Menteri Dalam Negeri dilakukan klarifikasi dalam jangka waktu 60 (enam puluh) hari. d. Apabila hasil klarifikasi Perda

bertentangan dengan kepentingan umum dan peraturan perundang-undangan yang lebih tinggi maka Menteri Dalam Negeri menyiapkan rancangan Peraturan Presiden setelah berkoordinasi dengan instansi terkait dan menyampaikan kepada Presiden melalui Menteri Sekretaris Kabinet. e. Peraturan Presiden tentang

Pembatalan Perda disampaikan kepada Gubernur oleh Menteri Dalam Negeri melalui Biro Hukum Sekretariat Jenderal. 6. Perda yang sudah dibatalkan:

Sejak tahun 2002 sampai dengan tahun 2006 ada 663 Perda yang dibatalkan yang terdiri dari: a. Tahun 2002 sebanyak 19

(sembilan belas) Perda;

b. Tahun 2003 sebanyak 105 (seratus lima) Perda;

c. Tahun 2004 sebanyak 236 (dua ratus tiga puluh enam) Perda;

d. Tahun 2005 sebanyak 136 (seratus tiga puluh enam) Perda;

e. Tahun 2006 sebanyak 117 (seratus tujuh belas) Perda; f. Tahun 2007, sampai dengan

saat ini sebanyak 60 (enam puluh) Perda.

7. Pengawasan Represif Perda Pajak Daerah dan Retribusi Daerah: Pasal 158 ayat (1) Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah menyatakan bahwa Pajak Daerah dan retribusi daerah ditetapkan dengan Undang-Undang yang pelaksanaannya di daerah diatur lebih lanjut dengan Peraturan Daerah. Sedangkan Pasal 238 ayat (1) UU tersebut menyatakan bahwa semua peraturan perundang-undangan yang berkaitan dengan pemerintahan daerah sepanjang belum diganti dan tidak bertentangan dengan Undang-Undang ini dinyatakan tetap berlaku. Pasal 238 ayat (2) menyatakan bahwa peraturan pelaksanaan atas Undang-Undang ini ditetapkan selambat-lambatnya 2 (dua) tahun sejak Undang-Undang ini ditetapkan, yaitu sampai dengan 15 Oktober 2006.

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 17 Volume 5, Nomor 2, Agustus 2007

Sepanjang Undang-Undang tentang Pajak Daerah dan Retribusi Daerah yang baru belum ditetapkan, ketentuan Pasal 5A ayat (2) Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan Atas UU Nomor 18 Tahun 1997 tentang Pajak Daerah menyatakan bahwa dalam hal Perda bertentangan dengan kepentingan umum dan/atau peraturan perundang-undangan yang lebih tinggi, Pemerintah dapat membatalkan Perda dimaksud. Juga dalam Pasal 25A ayat (2) menyatakan bahwa dalam hal Perda bertentangan dengan kepentingan umum dan/atau peraturan perundang-undangan yang lebih tinggi, Pemerintah dapat membatalkan Perda dimaksud.

Ketentuan di atas ditindaklanjuti dengan ketentuan Pasal 80 ayat (2) Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah yang menyatakan bahwa dalam hal Perda tentang pajak daerah bertentangan dengan kepentingan umum dan/atau peraturan perundang-undangan yang lebih tinggi, Menteri Dalam Negeri dengan pertimbangan Menteri Keuangan dapat membatalkan Perda dimaksud. Begitu pula dalam ketentuan Pasal 17 ayat (2) Peraturan

Pemerintah Nomor 66 Tahun 2001 tentang Retribusi Daerah yang mengatur bahwa dalam hal Perda Retribusi Daerah bertentangan dengan kepentingan umum dan/atau peraturan perundang-undangan yang lebih tinggi Menteri Dalam Negeri dengan pertimbangan Menteri Keuangan membatalkan Perda dimaksud.

IV. KESIMPULAN

Berdasarkan pengalaman dalam menerapkan pengawasan kebijakan daerah yang bersifat represif, meskipun terdapat ketentuan bahwa peraturan perundang-undangan yang bersifat khusus yang dapat mengesampingkan Undang-Undang yang bersifat umum, dan Undang-Undang yang baru mengesampingkan Undang-Undang lama, namun apabila mengatur hal yang sama Undang-Undang yang ditetapkan oleh Pemerintah Pusat seyogianya harus harmonis dan tidak saling tumpang tindih.

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 18 Volume 5, Nomor 2, Agustus 2007

PENGARUH PERDA TERHADAP AKTIVITAS PEREKONOMIAN

DAERAH (UMKM) *)

Oleh : P. Agung Pambudhi **)

I. PENDAHULUANSesuai dengan judul di atas, makalah ini akan memaparkan gambaran secara singkat tentang peraturan daerah (Perda) yang keberadaan dan arti pentingnya terhadap aktivitas perekonomian daerah yang secara terbatas akan dilihat kaitannya dengan upaya peningkatan kinerja Usaha Mikro Kecil dan Menengah (UMKM). Bank Indonesia diharapkan dapat berperan dalam memperbaiki kualitas kebijakan (Perda) untuk mendukung pengembangan UMKM. Pada dasarnya Perda adalah instrumen hukum pemerintah daerah (Pemda) dalam melaksanakan kebijakan pemerintah (pusat) dan kebijakan Pemda itu sendiri. Dalam proses penyusunannya, Perda merupakan kesepakatan antara eksekutif dan legislatif (DPRD)1. Implementasi

Perda ditindaklanjuti dengan Peraturan Kepala Daerah (Gubernur/Bupati/ Walikota)

*) Bahan tayangan dalam seminar Perda dan UMKM di Bank Indonesia pada tanggal 29 Maret 2007.

**) Direktur Eksekutif, Komite Pemantauan Pelaksanaan Otonomi Daerah (KPPOD).

1 Pasal 7 ayat (2) UU Nomor 10 Tahun 2004

tentang Pembentukan Peraturan Perundang-undangan.

dan/atau Surat Keputusan Kepala Daerah yang disesuaikan dengan kebutuhan Perda.

Berdasarkan Undang-Undang Nomor 10 Tahun 2004 tentang Pembentukan Peraturan Perundang-undangan, kedudukan hukum Perda berada di bawah produk hukum nasional yang mempunyai hierarki sebagai berikut:

1. Undang-Undang Dasar 1945; 2. Undang-Undang;

3. Peraturan Pengganti Undang-Undangan;

4. Peraturan Pemerintah; 5. Peraturan Presiden; 6. Peraturan Daerah;

Berdasarkan hierarki tersebut, untuk menjalankan fungsi pemerintahan, pemerintah pusat melakukan pengawasan terhadap keberadaan Perda agar sesuai dengan kebijakan secara nasional. Pemaparan ini tidak membahas secara teknis mengenai mekanisme pengawasannya. Namun perlu diketahui bahwa pemerintah pusat mempunyai kewenangan untuk meminta Pemda melakukan revisi Perda, bahkan juga berwenang untuk membatalkannya. Lebih lanjut, dalam survei tahunan yang

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 19 Volume 5, Nomor 2, Agustus 2007

dilakukan Komite Pemantauan Pelaksanaan Otonomi Daerah (KPPOD) sejak tahun 2001 sampai dengan tahun 2006, Peraturan Daerah sebagai wujud dari kebijakan daerah merupakan salah satu dari 14 variabel yang menentukan daya saing investasi Kabupaten/Kota seperti dalam gambar berikut.

Gambar:

Hierarki Faktor dan Variabel Pemeringkatan Daya Saing Daerah

Mengapa Perda?

Dalam Instruksi Presiden (Inpres) Nomor 3 Tahun 2006 tentang Paket Kebijakan Perbaikan Iklim Investasi, terdapat 1 (satu) dari 85 (delapan puluh lima) kebijakan yang harus dilakukan yaitu “serangkaian tindakan mengenai Perda2”.

2 Presiden SBY dalam suatu kesempatan

menyampaikan beberapa hal yang perlu diperhatikan dalam perbaikan iklim investasi, yaitu:

a. akses pendanaan; b. pajak;

c. perizinan usaha; d. kepastian hukum;

e. keamanan dan ketertiban; f. stabilitas politik;

g. infrastruktur; h. tenaga kerja;

HIRARKI FAKTOR DAN VARIABEL PEMERINGKATAN

DAYA SAING INVESTASI DAERAH KELEMBAGAAN KEAMANAN,

POLITIK, SOSBUD

EKONOMI

DAERAH TENAGA KERJA

INFRA STRUKTUR FISIK ? Kepastian Hukum ? Aparatur & Pelayanan ? Kebijakan Daerah ? Kepemimpin an Lokal ? Keamanan ? Politik ? Sosial Budaya ? Potensi Ekonomi ? Struktur Ekonomi ? Ketersediaan TK ? Kualitas TK ? Biaya TK ? Ketersediaan Infrastruktur Fisik ? Kualitas Infrastruktur Fisik

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 20 Volume 5, Nomor 2, Agustus 2007

Kadin juga menyebutkan pentingnya Perda sebagai salah satu hal yang harus dicermati dalam perbaikan iklim investasi di Indonesia bersama-sama dengan faktor-faktor lainnya, yaitu:

a. jaminan kepastian dan penegakan hukum;

b. perpajakan yang kompetitif; c. ketenagakerjaan yang fleksibel; d. infrastruktur yang memadai e. otonomi daerah yang benar

khususnya mengenai Perda.

Berbagai studi mengenai Perda yang dilakukan KPPOD pada tahun 2001-2007, SMERU (2001), dan REDI (2004) menunjukkan peran Perda terhadap aktivitas ekonomi. Dari berbagai studi tersebut dapat disimpulkan bahwa Perda yang baik akan mendukung atau setidaknya tidak menghambat aktivitas ekonomi/usaha. Demikian pula sebaliknya, bahwa Perda yang buruk akan menghambat aktivitas usaha yang mengakibatkan ekonomi biaya tinggi sehingga menurunkan daya saing produk di daerah yang bersangkutan.

Kajian Peraturan Daerah

Jenis Perda sangat beragam baik yang terkait dengan aktivitas perekonomian (usaha) secara langsung ataupun tidak langsung, termasuk UMKM yaitu:

a. Perda mengenai Rencana Pembangunan Jangka Menengah

(RPJM) Daerah, yang mencerminkan visi dan misi pimpinan daerah, di antaranya mencakup komitmen pengembangan usaha termasuk UMKM.

b. Perda mengenai Susunan Organisasi Tata Kepemerintahan yang ikut menentukan kinerja pelayanan aktivitas usaha (termasuk UMKM). Misalnya: penerapan Pelayanan Terpadu Satu Pintu (PTSP) yang lebih memudahkan dan menyingkat waktu bagi masyarakat dalam mendapatkan pelayanan.

c. Perda mengenai Anggaran Pendapatan dan Belanja Daerah (APBD), yang memuat komitmen anggaran bagi pengembangan iklim usaha dan UMKM. Misalnya: jalan, air bersih, pemasaran, keuangan.

d. Perda mengenai Perizinan Usaha yang umumnya menyatu dengan Perda Pajak dan Retribusi Daerah, apakah dinilai membebani dunia usaha dan adanya kebijakan khusus.

e. Perda mengenai Rencana Tata Ruang Wilayah (RTRW), menentukan lokasi usaha, ragam jenis dan skala usaha.

f. Perda mengenai Badan Usaha Milik Daerah (BUMD), perlu ditinjau apakah akan mengambil

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 21 Volume 5, Nomor 2, Agustus 2007

domain usaha swasta dan lahan UMKM.

Pembahasan perda difokuskan pada jenis-jenis perda yang secara langsung terkait dengan aktivitas perekonomian daerah dan secara khusus dibatasi pada perda mengenai pungutan pajak, retribusi, dan jenis-jenis pungutan lainnya. Pembahasan perda pajak dan retribusi daerah tidak bisa dilepaskan dari pijakan hukum nasional yakni Undang-Undang Nomor 18 Tahun 1997 yang kemudian diubah dengan Undang-Undang Nomor 34 Tahun 2000 tentang Pajak dan Retribusi Daerah (UU Pajak dan Retribusi Daerah); dan PP Nomor 65 Tahun 2001 tentang Pajak Daerah dan PP Nomor 66 Tahun 2001 tentang Retribusi Daerah.

UU Pajak dan Retribusi Daerah tersebut mendefinisikan pajak daerah sebagai iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang. Dalam literatur lain menyebutkan bahwa fungsi pajak bersifat reguleren (mengatur) dan budgeter (pemasukan bagi anggaran keuangan).

Perda pajak daerah amat jelas mengemban fungsi budgeter untuk pemasukan PAD. Sesuai filosofi dasarnya, pengenaan pajak tidak mensyaratkan pemberian manfaat

langsung dari pemungut pajak (pemerintah) kepada pembayar pajak. Manfaat pungutan pajak dialokasikan untuk penyediaan barang publik yang manfaatnya diterima tidak secara langsung oleh pembayar pajak, namun bagi kepentingan umum masyarakat sehingga ketentuan pajak dapat dikenakan ke obyek pajak dan dipaksakan pada subyek pajaknya melalui peraturan perundang-undangan.

Untuk memastikan tepat tidaknya penerapan pajak sebelum dipaksakan dalam UU, beberapa kriteria penerapan pajak harus dipenuhi. Kriteria tersebut adalah: ? tax yield pajak (hasil pungutan

atas pajak) harus memadai bila dibandingkan dengan biaya pungutan pajak.

? prinsip equity (keadilan) baik secara vertikal (subyek pajak yang mempunyai keadaan yang berbeda dikenakan beban pajak yang berbeda) maupun horisontal (subyek pajak yang mempunyai keadaan sama dikenakan beban pajak yang sama).

? efisiensi ekonomi, artinya pajak tidak boleh mengakibatkan dampak ekonomi negatif.

? secara politis pajak harus dapat diterima oleh masyarakat dan secara administratif harus dapat dilaksanakan.

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 22 Volume 5, Nomor 2, Agustus 2007

Sementara mengenai retribusi, kebanyakan literatur menyebutkannya sebagai pungutan yang dibebankan pada pihak yang menerima manfaat langsung atas jasa yang diberikan oleh pemungut retribusi (pemerintah). Dari batasan definisi tersebut jelas bahwa pungutan retribusi harus memberikan manfaat langsung bagi pembayar retribusi. Oleh karenanya, pungutan retribusi dari pemda yang semata-mata hanya membebankan pungutan dengan mengabaikan kontra prestasi berupa manfaat langsung bagi pembayar retribusi adalah tidak tepat.

Dari filosofi teoritis pajak dan retribusi daerah tersebut, yang harus dikaji secara cermat adalah fungsi reguleren yang bisa dipaksakan melalui UU untuk tujuan suatu pengaturan tertentu, apakah diterapkan secara tepat. Untuk mengukur tepat tidaknya penerapan fungsi reguleren tersebut harus mempertimbangkan aspek-aspek lainnya yang lebih luas termasuk di dalamnya pertimbangan sosial– kemasyarakatan dan sosial–politik. Pada tingkat inilah kajian suatu perda sering memasuki wilayah abu-abu karena longgarnya prinsip-prinsip sosial kemasyarakatan dan politik dalam konteks pungutan daerah. Hal ini yang menghasilkan kriteria ‘prinsip kepentingan umum’ sebagaimana tercantum dalam UU

Pajak dan Retribusi Daerah. Sebagai suatu pedoman analisis, memahami suatu pungutan daerah yang ‘tidak bertentangan dengan kepentingan umum’ sangat sulit karena sifat analisis bisa sangat subyektif. Oleh karenanya prinsip dasar ekonomi dan hukum sebagaimana diuraikan di atas dapat membantu untuk panduan analisis.

Berpijak pada beberapa referensi yang secara singkat diuraikan di atas tersebut, melandasi KPPOD (pada tahun 2002 dan 2006) dalam menerapkan sejumlah kriteria dalam menganalisis perda yang mengatur tentang pungutan daerah (kebanyakan pajak dan retribusi daerah).

Studi perda yang dilakukan KPPOD, menilai kualitas perda sesuai tingkat permasalahannya terhadap 14 (empat belas) kriteria berikut:

1. Relevansi acuan yuridis; 2. Up-to-date acuan yuridis; 3. Kelengkapan yuridis formal; 4. Kesesuaian tujuan perda dengan

isi pasal-pasalnya; 5. Kejelasan obyek; 6. Kejelasan subyek;

7. Kejelasan hak dan kewajiban subyek pungutan;

8. Kejelasan standar pelayanan: prosedur, tarif, dan waktu;

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 23 Volume 5, Nomor 2, Agustus 2007

9. Kesesuaian filosofi pungutan pajak dan retribusi;

10. Hambatan pada lalu lintas perdagangan dalam negeri; 11. Persaingan sehat;

12. Dampak ekonomi negatif (misal: adanya pungutan ganda);

13. Pelanggaran akses ekonomi masyarakat dan kepentingan umum;

14. Pelanggaran kewenangan tiap tingkat pemerintahan.

Kriteria kriteria tersebut di atas digunakan KPPOD untuk mengidentifikasi tingkat

pelanggaran/ permasalahan perda terhadap kriteria-kriteria tersebut, yang dikelompokkan dalam 3 (tiga) kelompok permasalahan yaitu: a. permasalahan teknis–yuridis

formal (kriteria 1-3);

b. permasalahan substansial (kriteria 4-9) dan;

c. permasalahan prinsipiil (10-14). Di luar perda-perda yang bermasalah tersebut adalah Perda yang tidak bermasalah.

Atas dasar kriteria-kriteria penilaian tersebut di atas, studi KPPOD tahun 2006 atas 1.379 perda pungutan daerah yang diterbitkan oleh 228 pemda Kabupaten/Kota ternyata menghasilkan berbagai jenis permasalahan.

Berikut ini adalah contoh ringkasan beberapa jenis permasalahan perda pungutan daerah:

a. Perda Nomor 2 Tahun 2001 tentang Retribusi Asal Komoditas (Kabupaten Pasaman)3, beberapa

hal yang perlu dicermati yaitu: • Obyek perda: izin usaha

komoditas, penjualan/ pemasaran komoditas yang masuk dan keluar daerah dengan SKA (Surat Keterangan Asal).

• Tarif:

1) izin usaha komoditas Rp.50.000,- ;

2) SKA: bervariasi tergantung komoditasnya; Perkebunan (2%), Pertanian dan Hortikultura – Peternakan – Perikanan (1/2 o/oo) dari Harga Dasar.

• Catatan: melanggar prinsip free internal trade, menjadi beban tambahan biaya yang mengakibatkan komoditas tidak kompetitif.

b. Perda Nomor 16 Tahun 2002 Kota Padang tentang Pajak Penerangan Jalan, beberapa hal yang perlu dicermati yaitu:

3 Dalam catatan KPPOD, Perda ini telah

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 24 Volume 5, Nomor 2, Agustus 2007

• Obyek: setiap penggunaan tenaga listrik dari PLN maupun non-PLN.

• Tarif: 10%xNJTL-Nilai Jual Tenaga Listrik (PLN), 5%xNJTL (non-PLN); untuk Industri-Pertambangan MIGAS dikenakan NJTL 30%.

• Catatan: perlu dipertimbangkan

pengecualian pajak bagi Industri yang menyediakan tenaga listrik dengan investasi dan perawatan sendiri karena industri tersebut berinvestasi untuk cadangan pasokan PLN yang kurang memadai dan kualitas yang sering terganggu.

c. Perda Nomor 13 Tahun 2003 Kabupaten Serang tentang Ketentuan Penyelenggaraan Fasilitas Kesejahteraan Pekerja/Buruh Perusahaan Swasta, beberapa hal yang perlu dicermati yaitu:

• Fasilitas/kesejahteraan buruh yang wajib diselenggarakan perusahaan meliputi penyelenggaraan dan penyediaan sarana adalah: sarana dan fasilitas: kesehatan, peribadatan, olah raga, transportasi, tempat makan, seragam kerja, rekreasi, koperasi, jaminan kecelakaan di luar jam kerja.

• Sanksi pelanggaran: (administrasi) teguran, peringatan tertulis, pidana selama-lamanya 6 bulan kurungan dan atau denda setinggi-tingginya Rp. 5.000.000,00 (lima juta rupiah).

• Catatan: jaminan kecelakaan di luar jam kerja (ketika tidak dalam rangka tugas kerja) memberatkan dan tidak lazim dikenakan; penyediaan berbagai sarana yang dipersyaratkan akan sulit dipenuhi UKM.

d. Qanun (Perda) Nomor 14 Tahun 2004 tentang Penerimaan Sumbangan Pihak Ketiga (Kabupaten Nagan Raya)4,

beberapa hal yang perlu dicermati yaitu:

? Mengenakan sumbangan barang yang diolah, dijual, atau diangkut ke daerah lain dengan tarif tertentu, misalnya: Kayu Dalam Rp.30.000/M3, TBS Rp.5/Kg, Vanilli Rp.500/Kg, Beras Rp.5/Kg, dan lain-lain.

• Catatan: merupakan bentuk lain dari pajak komoditi di beberapa daerah yang sudah dibatalkan karena melanggar prinsip free internal trade.

4 Dalam catatan KPPOD, Perda ini telah

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 25 Volume 5, Nomor 2, Agustus 2007

e. Perda Nomor 5 Tahun 2001 tentang Pelayanan & Retribusi Ketenagakerjaan (Kota Bekasi), beberapa hal yang perlu dicermati yaitu:

• Obyek: pelayanan bidang ketenagakerjaan;

diantaranya: perpanjangan IKTA (Izin Kerja Tenaga Asing), pembinaan TKI (Tenaga Kerja Indonesia), pengawasan peralatan (ketel uap, lift, dll), izin penyimpangan waktu kerja, pengesahan PP, pendaftaran KKB, izin LLS, legalisasi sertifikat uji ketrampilan, dll. • Tarif: bervariasi, misalnya:

IKTA (USD 100/bulan), Lift Rp. 250.000/tahun, dll). • Catatan:

1) berbagai pelayanan ketenagakerjaan tersebut banyak yang merupakan pelayanan umum kepemerintahan sebagai TUPOKSI (Tugas Pokok dan Fungsi) dinas terkait (dinas tenaga kerja) yang dibiayai dari penerimaan umum kepemerintahan. Dengan

mempertimbangkan berbagai penyediaan fasilitas di atas terkait dengan kebutuhan produksi, keselamatan

kerja, dan hubungan industrial, serta mempertimbangkan tupoksi dinas yang bersangkutan, beberapa jenis pelayanan tersebut tidak semestinya dikenakan pungutan retribusi.

2) IKTA merupakan pungutan (PNBP – Penerimaan Negara Bukan Pajak) Pemerintah Pusat bukan Pemda.

Pengaruhnya Terhadap Aktivitas Usaha (UMKM)

Pungutan daerah melalui perda-perda yang bersifat distortif tersebut yang dilakukan secara legal atas perda yang berlaku yaitu perda yang tidak/belum dibatalkan pemerintah, sebagaimana disebutkan sebelumnya bahwa perda-perda tersebut menimbulkan ekonomi biaya tinggi. Tidak saja terhadap UMKM, namun implementasi perda distortif juga berakibat negatif pada semua skala jenis usaha.

Meski sebagian besar pungutan yang diatur dalam perda tidak besar, kecuali untuk beberapa jenis pungutan komoditi yang cukup signifikan, pengaruhnya terhadap daya saing produk relatif besar. Hal tersebut karena beban biaya pajak dan non-pajak secara kumulatif

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 26 Volume 5, Nomor 2, Agustus 2007

sudah besar dibandingkan beberapa kompetitor langsung produk-produk Indonesia. Selain beban biaya, penerapan perda yang distortif mengakibatkan opportunity cost pelaku usaha, yang seharusnya fokus pengembangan usahanya namun terpaksa harus menyisihkan energinya untuk silang pendapat dengan pemerintah akibat perda distortif tersebut.

Selain biaya resmi pungutan atas dasar perda, pelaku usaha juga menanggung sejumlah biaya ilegal. Dari studi KPPOD (2006) total biaya ilegal terhadap biaya operasional pelaku usaha kategori UMKM sebesar 6,9%. Biaya ilegal tersebut terjadi baik dalam proses perizinan usaha, pungutan di jalur distribusi produk, pungutan di lokasi usaha, dll. (biaya mendapatkan izin usaha daerah 209,4% dari biaya resmi yang dialami 87% dari 8.727 Pelaku Usaha dari 228 Kab/Kota).

Dalam hal pelayanan perizinan yang diatur dalam perda, kinerja pemda juga tidak menggembirakan karena waktu (rata-rata) mendapatkan izin usaha daerah (Izin Lokasi, SIUP, HO, IMB, TDP) adalah 33 hari dari 17 hari (rata-rata) yang tertera di ketentuan. Aspek perizinan juga perlu diperhatikan oleh UMKM karena ada beberapa manfaat dengan menjadikan UMKM sebagai usaha formal, diantaranya: meningkatnya akses ke perbankan; meningkatnya

akses pasar; mendapatkan dukungan program pemerintah; rasa nyaman berusaha. Sementara itu, pemerintah akan mendapat manfaat dari pemasukan pajak dan akses perlindungan tenaga kerja.

Secara singkat, dapat disimpulkan bahwa Perda distortif dan praktek buruk dalam implementasinya menyebabkan turunnya daya saing daerah yang bersangkutan, dan menyebabkan kerugian bagi daerah itu sendiri karena mengakibatkan keengganan pelaku usaha menanamkan usahanya di daerah yang bersangkutan. Akibatnya, aktivitas perekonomian tidak meningkat dan penyerapan tenaga kerja stagnan.

Peran Bank Indonesia

Segenap unsur stakeholder pembangunan daerah dapat memainkan peran untuk memperbaiki iklim investasi daerah baik yang terkait perda maupun hal-hal lainnya. Demikian pula, Bank Indonesia juga dapat ikut mengambil peran tersebut.

Bantuan teknis bisa diberikan Bank Indonesia kepada pemda untuk meningkatkan kualitas perda. Perlu dicatat bahwa salah satu penyebab munculnya perda distortif adalah rendahnya kualitas proses penyusunan perda. Bank Indonesia diharapkan dapat membantu Pemda dalam melembagakan Regulatory

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 27 Volume 5, Nomor 2, Agustus 2007

Impact Assessment/Analysis (RIA) dalam proses penyusunan Perda. RIA adalah cost and benefit analysis, menganalisa potensi manfaat dan biaya yang akan/telah terjadi akibat suatu kebijakan dengan salah satu unsur penting yaitu adanya partisipasi publik dalam penyusunannya, di luar tahapan RIA lainnya yang dapat dilihat dalam skema berikut.

TAHAPAN REVIEW REGULASI STEP 1

PERUMUSAN MASALAH

STEP 2

IDENTIFIKASI TUJUAN

STEP 3

IDENTIFIKASI ALTERNATIF (OPSI) PENYELESAIAN MASALAH

STEP 4

ANALISIS MANFAAT DAN BIAYA SETIAP OPSI

STEP 5

PENILAIAN RISIKO (RISK ASSESMENT)

STEP 6

PENENTUAN OPSI TERBAIK DALAM MENYELESAIKAN MASALAH

STEP 7

PERUMUSAN STRATEGI IMPLEMENTASI KEBIJAKAN

RIA pada dasarnya adalah kerangka kerja melalui serangkaian tahap untuk melakukan penilaian tentang perlu tidaknya membuat suatu pengaturan melalui suatu kebijakan. Analisis menggunakan RIA tidak hanya untuk membuat suatu kebijakan baru namun juga dapat digunakan untuk evaluasi kebijakan misalnya perda, yang sudah berlaku.

Bank Indonesia melalui bantuan teknis juga dapat memfasilitasi Pemda dalam menyediakan anggaran untuk tenaga ahli yang mendampingi pelembagaan PTSP (Pelayanan Terpadu Satu Pintu) untuk perizinan (usaha) maupun non-perizinan (masyarakat luas). Bank Indonesia dapat bekerjasama dengan beberapa lembaga yang telah mempunyai cukup pengalaman mendampingi Pemda dalam melembagakan PTSP.

Bank Indonesia diharapkan juga dapat memberikan bantuan kepada Pemda dengan mensosialisasikan hasil-hasil kajian atau data-data tentang perekonomian daerah yang dibuat oleh masing masing Kantor Bank Indonesia di daerah. Sosialisasi melalui lokakarya atau pelatihan mengenai hal itu secara reguler pasti akan menjadi sarana pendidikan dalam peningkatan kapasitas personil dan lembaga Pemda.

K O M U N I K A S I D E N G A N S T A K E H O L D E R K O M U N I K A S I D E N G A N S T A K E H O L D E R Sumber:

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 28 Volume 5, Nomor 2, Agustus 2007

Untuk lingkup yang lebih luas, secara nasional dalam rangka meningkatkan akses UMKM terhadap permodalan, sejumlah peraturan Bank Indonesia dapat lebih dioptimalkan. Bank Indonesia sebaiknya juga mengeluarkan atau mengubah sejumlah regulasi untuk lebih mendukung perkembangan UMKM.

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 29 Volume 5, Nomor 2, Agustus 2007

PERAN SERTA BANK INDONESIA DALAM PENGEMBANGAN

USAHA MIKRO, KECIL DAN MENENGAH (UMKM) *)

Oleh : Andang Setyobudi, SE **)

I. PENDAHULUAN

Membangun ekonomi Indonesia tidak bisa dilepaskan dari peranan Pemerintah, lembaga-lembaga di sektor keuangan dan pelaku-pelaku usaha. Pemerintah sebagai pembuat dan pengatur kebijakan diharapkan dapat memberikan iklim yang kondusif bagi dunia usaha, sehingga lembaga keuangan baik perbankan maupun bukan perbankan serta pelaku usaha di lapangan mampu memanfaatkan kebijakan dan melaksanakan kegiatan usaha dengan lancar, yang pada akhirnya dapat mendorong percepatan pembangunan ekonomi.

Salah satu pelaku usaha yang memiliki eksistensi penting namun kadang dianggap “terlupakan” dalam percaturan kebijakan di negeri ini adalah Usaha Mikro, Kecil dan Menengah (UMKM). Padahal jika kita mengenal lebih jauh dan dalam, peran UMKM bukanlah sekedar pendukung dalam kontribusi ekonomi nasional.

UMKM dalam perekonomian nasional memiliki peran yang penting dan strategis. Kondisi tersebut dapat dilihat dari berbagai data empiris yang mendukung

bahwa eksistensi UMKM cukup dominan dalam perekonomian Indonesia, yaitu:

a. Pertama, jumlah industri yang besar dan terdapat dalam setiap sektor ekonomi. Pada tahun 2005 tercatat jumlah UMKM adalah 44,69 unit atau 99,9% dari jumlah total unit usaha1.

b. Kedua, potensinya yang besar dalam penyerapan tenaga kerja. Setiap unit investasi pada sektor UMKM dapat menciptakan lebih banyak kesempatan kerja bila dibandingkan dengan investasi yang sama pada usaha besar. Sektor UMKM menyerap 77,68 juta tenaga kerja atau 96,77% dari total angkatan kerja yang bekerja.

c. Ketiga, kontribusi UMKM dalam pembentukan PDB cukup signifikan yakni sebesar 54,22% dari total PDB.

*) Makalah disampaikan dalam Seminar tentang Perda dan UMKM pada 29 Maret 2007 di Bank Indonesia.

**) Analis Madya Senior, Biro Kredit-Bank Indonesia.

1 Data Badan Pusat Statistik (BPS) dan

Kementrian Koperasi dan UMK pada tahun 2005.

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 30 Volume 5, Nomor 2, Agustus 2007

Perkembangan kinerja perbankan setelah krisis ekonomi serta membaiknya country rating Indonesia sangat menunjang bagi peningkatan fungsi intermediasi perbankan, baik kepada korporasi maupun UMKM. Hal ini ditunjukkan dengan kenaikan penyaluran kredit pada kedua sektor tersebut dari waktu ke waktu. Selain itu dengan memperhatikan kuatnya daya tahan UMKM dalam menghadapi krisis ekonomi telah menarik minat perbankan untuk meningkatkan pembiayaannya bagi UMKM.

Kebijakan pengembangan dan pemberdayaan UMKM akan selalu melibatkan peran pemerintah, Bank Indonesia dan lembaga-lembaga lainnya yang peduli UMKM. Sebagaimana dikemukakan oleh Menteri Negara Koperasi dan UKM bahwa banyak departeman dan kementrian yang memiliki program yang terkait dengan pengembangan UMKM, BUMN-BUMN yang memiliki program “community development” untuk UMKM, LSM-LSM, lembaga asing dan donor yang memberikan perhatian demikian banyak kepada UMKM. Namun demikian jika UMKM masih juga belum banyak berkembang dan dianggap masih jauh dari harapan, maka diperlukan kebijakan yang lebih kondusif, koordinatif dan integrated dalam membenahi sektor yang paling

banyak menyangkut hajat hidup orang banyak.

Memahami permasalahan UMKM, agar dapat meneropong dengan lebih jelas, kita harus melihat banyak dimensi dengan perspektif yang lebih luas. UMKM dapat dilihat dari berbagai aspek antara lain aspek pemasaran, produksi, SDM dan manajerial, legalitas, keuangan dan permodalan, ketenagakerjaan dan aspek lainnya. Seluruh aspek tersebut selalu berkaitan dalam upaya pengembangan UMKM. Meskipun dari berbagai kajian dan kondisi di lapangan, aspek pemasaran, SDM dan permodalan atau pembiayaan sering menjadi isu terpenting dalam permasalahan yang dihadapi UMKM.

Kategori Permasalahan UMKM: 1. Permasalahan yang bersifat klasik

dan mendasar pada UMKM (basic problems), antara lain berupa permasalahan modal, bentuk badan hukum yang umumnya non formal, SDM, pengembangan produk dan akses pemasaran;

2. Permasalahan lanjutan (advanced problems), antara lain pengenalan dan penetrasi pasar ekspor yang belum optimal, kurangnya pemahaman terhadap desain produk yang sesuai dengan karakter pasar, permasalahan hukum yang

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 31 Volume 5, Nomor 2, Agustus 2007

menyangkut hak paten, prosedur kontrak penjualan serta peraturan yang berlaku di negara tujuan ekspor;

3. Permasalahan antara (intermediate problems), yaitu permasalahan dari instansi terkait untuk menyelesaikan masalah dasar agar mampu menghadapi persoalan lanjutan secara lebih baik. Permasalahan tersebut antara lain dalam hal manajemen keuangan, agunan dan keterbatasan dalam kewirausahaan. Dengan pemahaman atas permasalahan di atas, akan dapat ditengarai berbagai problem dalam UMKM dalam tingkatan yang berbeda, sehingga solusi dan penanganannya pun seharusnya berbeda pula.

Sementara itu, dari hasil survei tentang profil UMKM yang dilakukan oleh Bank Indonesia, terdapat permasalahan maupun kendala UMKM yang dilihat dari perspektif UMKM itu sendiri maupun dari perbankan. Dari sisi UMKM beberapa variabel penting yang masih rendah kinerjanya antara lain:

? kemudahan UMKM dalam

memperoleh ijin;

? kemampuan UMKM untuk

mengelola keuangan;

? ketepatan waktu dan jumlah perolehan kredit dan;

? tenaga kerja yang trampil.

Sedangkan dari sisi perbankan, variabel-variabel UMKM yang berkinerja rendah di antaranya adalah:

? kemampuan pengelolaan

keuangan;

? kapabilitas pemasaran; ? ketrampilan tenaga kerja; ? kontrol kualitas dalam produksi. II. PEMBIAYAAN PERBANKAN KE

SEKTOR UMKM

Sejalan dengan kondusifnya makro ekonomi dan perubahan paradigma perbankan dalam memandang UMKM dalam beberapa tahun belakangan ini kita mencermati adanya perubahan perilaku bisnis perbankan yang lebih mengarah pada segmen UMKM. Kondisi ini sangat berbeda dengan era masa lalu di mana orientasi penyaluran kredit perbankan terlalu memusatkan pada korporasi yang dianggap lebih memberikan keuntungan besar secara ekonomis. Sedangkan sektor UMKM kerap kali mengalami hambatan dalam memperoleh akses dana dan sering dibiayai melalui program pemerintah yang cenderung bersifat subsidi atau sumber dana relatif murah dari para donor. Dalam perkembangannya, penyaluran kredit UMKM semakin lama semakin meningkat sejalan dengan meningkatnya portofolio

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 32 Volume 5, Nomor 2, Agustus 2007

perbankan untuk pemberian kredit UMKM.

Perkembangan kredit UMKM yang bersumber dari kredit bank, menunjukkan baki debet pada akhir Juni 2007 telah mencapai Rp. 462,12 trilyun atau 52,5% kredit perbankan dengan komposisi:

? usaha mikro sebesar Rp. 186,52 trilyun atau 40,4%;

? usaha kecil sebesar Rp. 131,95 trilyun atau 28,6%;

? usaha menengah sebesar Rp. 143,69 trilyun atau 31,1%. Secara keseluruhan terdapat pertumbuhan sebesar 18,4% bila dibandingkan dengan posisi yang sama pada tahun 2006 yaitu Rp. 427,99 trilyun. Sementara net NPLs kredit UMKM 3,19% dan total kredit perbankan sebesar 2,61%. Sementara itu hingga Juni 2007 nett ekspansi kredit perbankan yang disalurkan ke sektor UMKM sebesar Rp. 34,2 trilyun atau 48,1% dari total business plan tahun 2007 telah mencapai lebih dari 19,1 juta rekening dibandingkan pada Juni 2006 yang berjumlah 18,2 juta. Berdasarkan jenis penggunaan kredit, prosentase terbesar penggunaan kredit UMKM adalah untuk kredit konsumsi dimana per Juni 2007 adalah sebesar 66,7%, yang diikuti oleh kredit modal kerja sebesar 22% dan kredit investasi sebesar 11,3%. Besarnya prosentase

kredit konsumsi tersebut juga menunjukkan bahwa penyaluran kredit UMKM ke sektor usaha yang produktif masih perlu ditingkatkan. Berdasarkan uraian di atas dapat disimpulkan bahwa penyediaan kredit perbankan untuk mendukung pengembangan UMKM sebenarnya sudah cukup besar, karena telah mencapai separuh dari alokasi total kredit perbankan. Strategi yang sebaiknya diterapkan perbankan di masa mendatang harus lebih ekspansif untuk menggali potensi dan kemajuan sektor UMKM, untuk menunjukkan keyakinan perbankan bahwa pasar pembiayaan di sektor ini masih belum jenuh dan menjanjikan.

Apabila kita cermati, penetrasi bank-bank kepada sektor UMKM tersebut bukan hanya sekedar mengikuti trend, melainkan suatu strategi yang mendasari keputusan bisnis yang mengukuhkan bahwa UMKM merupakan sektor yang prospektif sehingga layak untuk dibiayai dan menguntungkan.

III. KEBIJAKAN BANK INDONESIA DALAM PEMBERDAYAAN UMKM Dengan diberlakukannya UU Nomor 23 Tahun 1999 tentang Bank Indonesia sebagaimana telah diubah dengan UU Nomor 3 Tahun 2004, kebijakan Bank Indonesia dalam membantu pengembangan UMKM

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN 33 Volume 5, Nomor 2, Agustus 2007

mengalami perubahan paradigma yang cukup mendasar karena BI tidak dapat lagi memberikan bantuan keuangan atau Kredit Likuiditas Bank Indonesia (KLBI) sehingga peranan Bank Indonesia dalam pengembangan UMKM berubah menjadi tidak langsung. Pendekatan yang digunakan kepada UMKM bergeser dari development role menjadi promotional role. Pendekatan yang memberikan subsidi kredit dan bunga murah sudah bergeser kepada pendekatan yang lebih menitikberatkan pada kegiatan pelatihan kepada petugas bank, penelitian dan penyediaan informasi.

Dengan kondisi seperti itu, Bank Indonesia masih tetap memberikan dukungan, namun kebijakan BI baik dari sisi supply maupun sisi demand lebih difokuskan dalam rangka mendorong peningkatan fungsi intermediasi perbankan serta untuk mendukung sistem perbankan yang sehat. Dari sisi supply, Bank Indonesia mengeluarkan berbagai kebijakan perbankan sehingga dapat meningkatkan pemberian kredit kepada UMKM namun tetap prudent.

Kebijakan tersebut antara lain dengan mengeluarkan Peraturan Bank Indonesia (PBI) Nomor 3/2/PBI/2001 tentang Pemberian Kredit Usaha Kecil yang menganjurkan bank memberikan

sebagian kreditnya kepada usaha kecil; PBI Nomor 6/25/PBI/2004 dan SE Nomor 6/44/DPNP perihal Rencana Bisnis Bank Umum Dalam Penyaluran Kredit UMKM, sehingga diketahui komitmen bank dalam menyalurkan kredit UMKM; dan SE nomor 8/3/DPNP, dimana dalam perhitungan aktiva tertimbang menurut risiko (ATMR) bobot risiko untuk KUK dikenakan sebesar 85%. Dari sisi demand, kebijakan Bank Indonesia lebih difokuskan pada penguatan lembaga pendamping UMKM melalui peningkatan capacity building dalam bentuk pelatihan dan kegiatan penelitian yang menunjang pemberian kredit kepada UMKM. Beberapa upaya yang dilakukan antara lain:

a. pelatihan-pelatihan kepada lembaga pendamping UMKM, dalam rangka meningkatkan kemampuan kredit UMKM. Pada periode Januari-Juni 2007, Bank Indonesia telah memberikan pelatihan kepada 819 orang pendamping UMKM atau konsultan keuangan mitra bank (KKMB) dengan jumlah kredit yang berhasil dihubungkan dengan bank mencapai lebih dari Rp. 155 miliar untuk 2.582 UMKM;

b. Pendirian Pusat Pengembangan Pendamping UKM (P3UKM), sebagai pilot project di Bandung.