Kebijakan Persediaan Suku Cadang Pesawat Terbang

untuk Mendukung Kegiatan Maintenance di PT GMF

Aero Asia dengan Menggunakan Metode Continuous

Review

Azizah Aisyati†

Lab. Sistem Produksi, Jurusan Teknik Industri, Universitas Sebelas Maret Jl. Ir Sutami No. 36A, Surakarta, 57126

Tel: (0271) 632110, Fax: (0271) 632110 Email: [email protected]

Wakhid Ahmad Jauhari

Lab. Sistem Produksi, Jurusan Teknik Industri, Universitas Sebelas Maret Jalan Ir. Sutami No. 36A, Surakarta, 57126

Tel: (0271) 632110, Fax: (0271) 632110 Email: [email protected]

Ranindya Tri Yuliani Muhbiantie

Alumni Jurusan Teknik Industri, Universitas Sebelas Maret Jalan Ir. Sutami No. 36A, Surakarta, 57126

Tel: (0271) 632110, Fax: (0271) 632110 Email: [email protected]

Abstrak. PT. Garuda Maintenance Facility Aero Asia (PT. GMF AA) merupakan perusahaan yang bergerak dalam bidang jasa pelayanan perawatan dan perbaikan pesawat terbang. PT. GMF AA mengelompokkan suku cadang menjadi 3 jenis, yaitu rotable, repairable, dan consumable. PT. GMF AA mempunyai permasalahan dengan manajemen persediaan yang ditandai dengan adanya kekurangan dan kelebihan persediaan suku cadang pada jenis consumable. Bila kondisi seperti ini terjadi terus-menerus dapat mengakibatkan meningkatnya total biaya persediaan. Oleh karena itu, penelitian ini membahas mengenai perbaikan pengendalian persediaan suku cadang jenis consumable. Tahap penelitian ini diawali dengan pengelompokan suku cadang menggunakan metode klasifikasi ABC. Kemudian dilakukan penentuan tingkat persediaan yang meliputi lot pemesanan optimal dan titik pemesanan ulang dengan menggunakan model Continuous Review. Tahap akhir dari penelitian ini adalah melakukan perbandingan total biaya pesediaan antara model Continuous Review dengan model kebijakan perusahaan. Penelitian ini menghasilkan ukuran lot pemesanan dan titik pemesanan ulang yang optimal sehingga dapat meminimalkan total biaya persediaan. Hasil perbandingan total biaya pesediaan antara model Continuous Review dengan model kebijakan perusahaan mengindikasikan adanya penghematan total biaya pesediaan yang cukup signifikan sebesar 65 %.

Kata kunci: suku cadang pesawat terbang, model continuous review, ukuran lot pemesanan, titik pemesanan ulang, total biaya persediaan.

1. PENDAHULUAN

Manajemen persediaan merupakan bagian yang penting dalam sistem produksi suatu perusahaan. Manajemen persediaan mengatur jumlah persediaan yang disimpan di gudang, jumlah yang dipesan dan kapan mulai melakukan pemesanan untuk mengisi stok di gudang. Persediaan yang terlalu banyak akan memerlukan modal yang besar untuk biaya penyimpanan, sedangkan jika terjadi kekurangan persediaan maka akan menimbulkan kerugian (opportunity cost) karena produksi perusahaan tidak bisa memenuhi target produksi. Karena perusahaan tidak dapat memenuhi permintaan konsumen seperti yang dijanjikan, maka kepercayaan konsumen akan berkurang pada perusahaan (Axsater, 2006). Kedua kondisi tersebut memiliki konsekuensi ongkos yang besar. Oleh karena itu diperlukan manajemen persediaan yang tepat agar perusahaan memiliki

tingkat pelayanan (service level) terbaik dengan ongkos simpan serendah mungkin.

PT. Garuda Maintenance Facility Aero Asia merupakan sebuah perusahaan yang bergerak dalam bidang jasa perawatan pesawat yang biasa dikenal dengan MRO (Maintenance, Repair, dan Overhaul). Untuk melakukan kegiatan MRO diperlukan ketersediaan komponen utama yang digunakan dalam proses perawatan pesawat yaitu suku cadang. Suku cadang yang diperlukan, terbagi menjadi tiga jenis, yakni rotable, repairable, dan consumable. Rotable merupakan suku cadang yang dapat dirotasikan antar pesawat, dapat diperbaiki, dan harganya relatif paling mahal dibandingkan dengan suku cadang lain. Repairable yaitu suku cadang yang memiliki sifat hampir sama dengan rotable namun harganya masih lebih murah dari rotable. Kemudian consumable merupakan suku cadang yang habis pakai atau sekali pakai. Jumlah jenis suku cadang untuk masing-masing jenis dapat mencapai lebih dari 700 jenis item. Oleh sebab itu untuk mengelola sedemikian banyak suku cadang, diperlukan manajemen persediaan suku cadang yang baik agar tidak mengganggu proses perawatan, perbaikan, maupun pemeriksaan rutin yang dilakukan pada pesawat. Pada penelitian ini suku cadang yang diamati adalah jenis consumable. Suku cadang consumable merupakan suku cadang yang bersifat habis pakai sehingga memerlukan stock suku cadang jenis tersebut untuk memenuhi kebutuhan maintenance.

Dalam menghadapi permasalahan pengelolaan sistem peresediaan yang memiliki banyak jenis dan jumlah suku cadang ini perlu dilakukan pemilahan, sebab sebagaimana diketahui tidak semua barang mempunyai tingkat kepentingan dan penggunaan yang sama (Muckstadt dan Sapra, 2010). Metode yang dapat digunakan adalah metode Analisa ABC, dimana merupakan suatu metode klasifikasi yang mengelompokan barang berdasarkan tingkat kepentingan dari suatu item, terbagi menjadi tiga kelas yaitu kelas A (sangat penting), kelas B (penting), dan kelas C (kurang penting) (Chu, dkk, 2008). Kelompok suku cadang yang diamati dalam penelitian ini adalah suku cadang yang termasuk dalam kelas A (sangat penting). Kriteria suku cadang yang masuk pada kelas A adalah suku cadang yang memiliki harga yang mahal dan permintaan yang tinggi.

Berdasarkan penelitian Chu, dkk, (2008), bahwa setiap suku cadang yang telah diklasifikasi menjadi tiga kelompok yaitu A (sangat penting), B (penting), dan C (kurang penting), memiliki metode pengendalian persediaan suku cadang yang berbeda-beda sesuai dengan tingkat kepentingannya masing-masing. Untuk kelas A metode pengendalian persediaan yang digunakan yaitu metode continuous review, disebabkan suku cadang kelas A memiliki pengaruh besar terhadap modal yang dikeluarkan perusahaan apabila terjadi masalah mengenai ketersediaan suku cadang sehingga membutuhkan pengamatan lebih rutin. Untuk kelas B digunakan metode periodic review, disebabkan pada suku cadang kelas B cukup diamati secara periodik atau dalam interval waktu tertentu. Sedangkan pada kelas C digunakan metode two bins system, yaitu menggunakan dua lokasi penyimpanan untuk stock item yang sama.

Pada penelitian ini dilakukan klasifikasi suku cadang consumable dengan menggunakan metode klasifikasi ABC untuk menentukan suku cadang yang termasuk kelas A, B dan C. Kemudian dilanjutkan dengan menentukan kebijakan persediaan suku cadang pesawat dengan menggunakan metode continuous review.

2. METODE CONTINUOUS REVIEW

Metode continuous review merupakan metode persediaan dimana tingkat persediaan dimonitor secara terus-menerus, sehingga bila tingkat persediaan telah mencapai titik ROP (reorder point) pemesanan harus segera dilakukan (Silver dkk, 1998). ROP ditetapkan untuk setiap stock keeping unit sebagai ramalan permintaan selama waktu tunggu pengisian (panjang waktu tunggu untuk resupply dari wholesale, atau area warehouse ditambah stock pengaman). ROP dan stock pengaman ditentukan secara konvensional.

Pada dasarnya metode ROP merupakan suatu teknik pengisian kembali persediaan apabila total stock on-hand plus on-order jatuh atau berada dibawah titik pemesanan kembali. ROP merupakan metode persediaan yang menempatkan suatu pesanan untuk lot tertentu apabila kuantitas on-hand berkurang sampai tingkat yang ditentukan terlebih dahulu yang dikenal sebagai titik pemesanan kembali (ROP).

Asumsi yang digunakan dalam metode continuous review adalah : a. Harga setiap unit tetap dan tidak dipengaruhi oleh ukuran pemesanan.

b. Reorder point (ROP) didasarkan pada persediaan bersih dan besarnya harus positif. c. Biaya backorder independen terhadap lamanya waktu backorder.

d. Tidak pernah dilakukan pemesanan lebih dari satu kali selama pemesanan sebelumnya diterima. e. Biaya sekali pesan adalah tetap dan independen terhadap ukuran pemesanan.

f. Permintaan item adalah satu demi satu sehingga reorder point tidak pernah terlampaui. g. Sekali pengiriman dalam satu paket

h. Supplier tidak membatasi ukuran pesanan

3. METODE PENELITIAN

3.1. Pengelompokan Suku Cadang

Data suku cadang yang diambil adalah 60 jenis suku cadang consumable yang paling tinggi frekuensi permintaannya. Pengelompokan suku cadang berdasarkan metode analisis ABC ini dilakukan untuk mengetahui tingkat kepentingan dari masing-masing item suku cadang. Tahapan yang dilakukan dalam pengklasifikasian persediaan berdasarkan metode ABC analisis adalah sebagai berikut (Ariyadi, 2010):

1. Membuat daftar part number, jumlah penggunaan (permintaan) item dalam 1 tahun, beserta harga masing-masing suku cadang per-item.

2. Menentukan nilai pemakaian per tahun setiap item suku cadang yaitu dengan cara mengalikan jumlah pemakaian per tahun dengan harga beli masing-masing item suku cadang.

3. Menjumlahkan nilai pemakaian tahunan semua item suku cadang untuk memperoleh nilai pemakaian total.

4. Menghitung prosentase pemakaian setiap item suku cadang dari hasil bagi antara nilai pemakaian per tahun setiap item suku cadang dengan total nilai pemakaian per tahun.

5. Langkah selanjutnya yaitu mengurutkan sedemikian rupa nilai pemakaian tahunan atau harga suku cadang dari nilai uang terbesar hingga terkecil agar mempermudah pembagian kelas A, B, dan C. kelompok A memiliki prosentase 15%-20% barang yang dihitung untuk 75%-80% dari jumlah harga barang tahunan, kelompok B memiliki prosentase 30%-40% barang yang dihitung untuk 15% dari jumlah harga tahunan, dan kelompok C memiliki prosentase 40%-50% barang dihitung untuk 10%-15% dari jumlah harga barang tahunan. Kemudian dapat dilakukan perhitungan percentage of total items.

3.2. Penentuan Tingkat Persediaan

Setelah diperoleh klasifikasi ABC maka dilakukan penentuan kebijakan persediaan dengan menggunakan dengan menggunakan metode Continuous Review. Langkah-langkah dalam metode Continuous Review (Jauhari, 2006):

1. Penentuan nilai service level dan nilai k

Service level merupakan tingkat pelayanan perusahaan terhadap konsumen. Range service level yang digunakan untuk setiap suku cadang yaitu mulai dari 90 % hingga 99 %. Pada tiap suku cadang dilakukan perhitungan nilai q, safety stock, ekspektasi backorder, ROP, serta total biaya persediaan dengan menggunakan range service level 90 % hingga 99%. Setelah itu nilai service level yang terpilih ditentukan berdasarkan total biaya persediaan yang terkecil. Berdasarkan nilai service level tersebut maka dapat ditentukan nilai safety factor atau k. Nilai k atau safety factor dapat dihitung mengacu pada persamaan (1).

k = -

(1)

2. Perhitungan nilai Ψ

Nilai Ψ berfungsi untuk menghitung jumlah ekspektasi backorder.Chopra dan meindl (2004) merumuskan Ψ sebagai :

={fs(k) – k[1 - Fs (k)]} (2)

fs berdistribusi normal, x mean = 0, = 1 ; fs (k) = NORMDIST(k,x, ,0)

3. Perhitungan nilai lot pemesanan (Q)

Lot pemesanan merupakan jumlah item yang dipesan oleh perusahaan agar persediaan suku cadang digudang tetap aman dengan total biaya persediaan yang minimal.

= ) (3)

dimana:

q = Lot pemesanan (unit) D = Permintaan / Demand (unit) A = Biaya pemesanan (rupiah/order)

= Biaya backorder (rupiah/unit) = Standar deviasi permintaan (unit) L = Lead time (periode)

hb = Biaya penyimpanan (rupiah/unit/periode)

k = Safety factor 4. Perhitungan safety stock

Safety stock merupakan stock pengaman yang disediakan untuk menghadapi ketidakpastian permintaan. SS = k × ×

(4) dimana:

SS = Safety stock (unit) K = Safety factor = Standar deviasi (unit) L = Lead time (periode)

5. Perhitungan ekspektasi backorder

Ekspektasi terjadinya pesanan pelanggan yang tidak terpenuhi, karena persediaan tidak cukup memenuhi item tersebut.

ES = σ

ψ(k) (5) 6. Perhitungan Reorder Point (ROP)

ROP merupakan titik pemesanan atau pengisian kembali persediaan.

ROP = D × L + SS (6) dimana:

D = Demand (unit) L = Lead time (periode) SS =Safety stock (unit)

7. Perhitungan total biaya persediaan

Total biaya persediaan meliputi komponen total biaya pemesanan, total biaya penyimpanan, serta total biaya backorder.

TCtotal (q,k) =

(7)

dimana :

D = Permintaan / Demand (unit) q = Lot pemesanan (unit)

A = Biaya pemesanan (rupiah/order)

hb = Biaya penyimpanan (rupiah/unit/periode)

= Biaya backorder (rupiah/unit) = Standar deviasi permintaan (unit) L = Lead time (per tahun)

k = Safety factor

4. HASIL DAN PEMBAHASAN

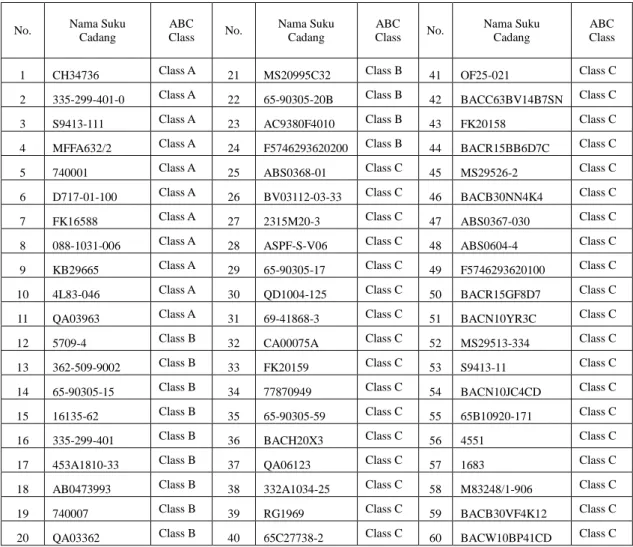

Berdasarkan klasifikasi ABC didapatkan hasil 11 suku cadang tergolong kelas A, 13 suku cadang dalam kelas B dan 36 suku cadang dalam kelas C. Hasil pengelompokan berdasarkan klasifikasi ABC selengkapnya dapat dilihat pada Tabel 1. Pada penelitian ini, penentuan kebijakan pengelolaan suku cadang difokuskan pada suku cadang yang masuk dalam kelas A. Dalam klasifikasi ABC, kelas A merupakan kelompok persediaaan yang memerlukan pengelolaan yang ketat, sehingga dianggap merupakan persediaan yang paling penting.

Pada masing-masing suku cadang kelas A, digunakan model continuous review untuk menentukan besarnya lot pemesanan dan reorder point yang dapat menghasilkan total biaya persediaan yang minimal. Pencarian solusi optimal dilakukan dengan mencari total biaya persediaan minimal pada range service level 90%-99%. Oleh karena itu, service level yang digunakan untuk masing-masing suku cadang berbeda-beda untuk menghasikan total cost yang optimal. Hasil total cost untuk service level 90%-99% pada masing-masing suku

cadang dapat dilihat pada Tabel 2. Terlihat bahwa kisaran service level optimal untuk ke-11 suku cadang berada pada rentang service level 90%-97%.

Tabel 1: Pengelompokkan suku cadang dengan metode ABC

No. Nama Suku

Cadang ABC Class No. Nama Suku Cadang ABC Class No. Nama Suku Cadang ABC Class

1 CH34736 Class A 21 MS20995C32 Class B 41 OF25-021 Class C

2 335-299-401-0 Class A 22 65-90305-20B Class B 42 BACC63BV14B7SN Class C

3 S9413-111 Class A 23 AC9380F4010 Class B 43 FK20158 Class C

4 MFFA632/2 Class A 24 F5746293620200 Class B 44 BACR15BB6D7C Class C

5 740001 Class A 25 ABS0368-01 Class C 45 MS29526-2 Class C

6 D717-01-100 Class A 26 BV03112-03-33 Class C 46 BACB30NN4K4 Class C

7 FK16588 Class A 27 2315M20-3 Class C 47 ABS0367-030 Class C

8 088-1031-006 Class A 28 ASPF-S-V06 Class C 48 ABS0604-4 Class C

9 KB29665 Class A 29 65-90305-17 Class C 49 F5746293620100 Class C

10 4L83-046 Class A 30 QD1004-125 Class C 50 BACR15GF8D7 Class C

11 QA03963 Class A 31 69-41868-3 Class C 51 BACN10YR3C Class C

12 5709-4 Class B 32 CA00075A Class C 52 MS29513-334 Class C

13 362-509-9002 Class B 33 FK20159 Class C 53 S9413-11 Class C

14 65-90305-15 Class B 34 77870949 Class C 54 BACN10JC4CD Class C

15 16135-62 Class B 35 65-90305-59 Class C 55 65B10920-171 Class C

16 335-299-401 Class B 36 BACH20X3 Class C 56 4551 Class C

17 453A1810-33 Class B 37 QA06123 Class C 57 1683 Class C

18 AB0473993 Class B 38 332A1034-25 Class C 58 M83248/1-906 Class C

19 740007 Class B 39 RG1969 Class C 59 BACB30VF4K12 Class C

20 QA03362 Class B 40 65C27738-2 Class C 60 BACW10BP41CD Class C

Hasil penentuan safety factor, lot pemesanan, jumlah ekspektasi backorder dan reorder point yang optimal untuk ke-11 suku cadang dapat dilihat pada Tabel 3. Pada Tabel 3 terlihat bahwa ada 4 suku cadang yang memiliki nilai lot pemesanan dan reorder point 1. Ke-4 suku cadang ini memiliki permintaan yang sangat lumpy sehingga stok persediaan yang diperlukan relatif sangat kecil. Namun demikian, karena ketiganya merupakan suku cadang yang mahal, maka pengelolaan persediaannya perlu dilakukan secara cermat.

Tabel 2: Nilai total cost untuk range service level 90%-99%

No Nama Suku

Cadang

Total Cost (TC) (Rp/tahun)

90% 91% 92% 93% 94% 95% 96% 97% 98% 99% 1 CH34736 7086924 7048432 7016652 6993685 6982699 6988739 7020498 7094748 7250306 7615229 2 335-299-401-0 491097 498353 506712 516477 528091 542240 560072 583727 617956 677527 3 S9413-111 3372911 3515438 3670662 3841787 4033430 4252625 4510921 4829459 5254290 5926206 4 MFFA632/2 11156079 11007793 1086484 5 1072931 8 1060445 0 1049557 1 1041215 1 1037304 9 1042334 3 1071722 5 5 740001 3875513 3882397 3894658 3913857 3942310 3983658 4044087 4135365 4284307 4577765 6 D717-01-100 1274150 1260890 1248553 1237464 1228128 1221362 1218609 1222717 1240422 1294379

7 FK16588 1209628 1194579 1180268 1166974 1155131 1145453 1139208 1138920 1150618 1194738 8 088-1031-006 1995201 1978356 1963117 1950024 1939897 1934063 1934836 1946748 1980453 2071695 9 KB29665 1056609 1047880 1040074 1033502 1028639 1026254 1027687 1035560 1056009 1109328 10 4L83-046 4647372 4 4595570 1 4546543 9 4501283 1 4461306 5 4429081 4 4408937 6 4409384 1 4450473 4 4599604 8 11 QA03963 1310554 1304745 1300348 1297806 1297789 1301367 1310388 1328426 1363762 1443569

Tabel 3: Kebijakan persediaan usulan untuk masing-masing suku cadang Nama Suku Cadang Service Level Safety Factor Order Quantity Safety

Stock Backorder ROP

Total Biaya CH34736 0.94 1.6 6 11 0.8 16 6982699 335-299-401-0 0.9 1.3 2 4 0.5 6 491097 S9413-111 0.9 1.3 5 88 61.8 140 3372911 MFFA632/2 0.97 1.9 1 1 0.0 1 10373049 740001 0.9 1.3 17 24 4.2 26 3875513 D717-01-100 0.96 1.8 1 2 0.1 2 1218609 FK16588 0.97 1.9 1 1 0.0 1 1138920 088-1031-006 0.95 1.6 1 1 0.1 2 1934063 KB29665 0.95 1.6 2 4 0.2 5 1026254 4L83-046 0.96 1.8 26 54 2.5 58 44089376 QA03963 0.94 1.6 4 6 0.5 8 1297789

Tabel 4. Perbandingan total biaya persediaan model usulan dengan kebijakan perusahaan Nama Suku

cadang

Total Biaya Kebijakan Perusahaan

Total Biaya Kebijakan Usulan CH34736 4902703 6982699 335-299-401-0 13862968 491097 S9413-111 278124 3372911 MFFA632/2 70745162 10373049 740001 3473933 3875513 D717-01-100 79050683 1218609 FK16588 24162508 1138920 088-1031-006 11963751 1934063 KB29665 3719859 1026254 4L83-046 2010097 44089376 QA03963 2986026 1297789

Pada penelitian ini, penentuan total biaya persediaan dengan kebijakan perusahaan dilakukan dengan menggunakan simulasi monte carlo. Simulasi model persediaan dengan kebijakan perusahaan dilakukan selama 365 hari. Tabel 4 memperlihatkan perbandingan antara model kebijakan usulan dengan kebijakan perusahaan. Secara keseluruhan terlihat bahwa model kebijakan usulan dapat memberikan penghematan rata-rata sebesar 65% terhadap total biaya persediaan dibandingkan dengan kebijakan pengelolaan persediaan perusahaan. Namun

demikian perlu dicatat bahwa, masih ada 4 suku cadang yang jika dikelola dengan kebijakan usulan akan menghasilkan total biaya persediaan lebih besar dibandingkan dengan kebijakan perusahaan. Hal ini mungkin dikarenakan, model continuous review dengan asumsi permintaan yang berdistribusi normal kurang sesuai dengan permintaan aktual dari ke-4 suku cadang tersebut. Selain itu juga dimungkinkan bahwa simulasi yang dilakukan masih terlalu pendek, sehingga stream bilangan random yang digunakan akan berpengaruh besar terhadap karakteristik sistem yang diamati. Oleh karenanya, kondisi steady state belum dapat dicapai.

5. KESIMPULAN DAN SARAN

Penelitian yang telah dilakukan menghasilkan beberapa kesimpulan yang cukup penting. Pertama, model continuous review yang telah digunakan dapat menghasilkan lot pemesanan yang optimal untuk spare part kelas A. Lot pemesanan yang optimal untuk ke-11 suku cadang bervariasi mulai dari 1 unit hingga 37 unit. Kedua, model continuous review yang telah digunakan dapat menghasilkan titik pemesanan ulang (ROP) yang dapat mengetahui saat yang tepat untuk melakukan pemesanan suku cadang pada kelas A. Titik pemesanan ulang (ROP) bervariasi mulai dari 2 unit hingga 144 unit. Ketiga, hasil perbandingan total biaya persediaan pada model usulan memiliki persentase penghematan total biaya persediaan sebesar 65 % dari total biaya persediaan perusahaan.

Saran yang dapat diberikan dari penelitian ini adalah perlu dilakukan simulasi monte carlo yang lebih panjang atau perlu dipertimbangkan adanya replikasi dari simulasi. Penelitian selanjutnya dapat dilakukan dengan memperluas aspek/kriteria yang dilakukan dalam klasifikasi ABC. Aspek lain yang dinilai cukup penting dalam klasifikasi suku cadang pesawat terbang diantaranya adalah aspek severity dan criticality.

REFERENSI

Ariyadi, R.A. (2010) Manajemen Persediaan dan Penataan Gudang Spare Part Bus di PO. Safari Eka Kapti. Laporan Skripsi Sarjana-1, Jurusan Teknik Industri, Universitas Sebelas Maret, Surakarta.

Axsater, S. (2006) Inventory Control, United States of America, Springer Science

Chopra, S., dan Meindl, P. 2004. Supply Chain Management: Strategy, Planning, and Operation. New Jersey : Prentice Hall.

Chu, CW, Liang GS, Liao CT, (2008) Controlling inventory by combining ABC analysis and fuzzy classification, Computers & Industrial Engineering, 55, pp. 841–851

Jauhari, W.A. 2006. Penentuan Model Persediaan Spare Part Dengan Mempertimbangkan Terjadinya Backorder. Jurnal Gema Teknik, 11.

Muckstadt, J.A, Sapra, A. (2010) Principles of Inventory Management: When You Are Down to Four, Order More, Springer Series in Operation Research and Financial Engineering.

Silver, E.A., Pyke, D.F., dan Peterson, R. (1998) Inventory Management and Production Planning and Scheduling. New York : John Willey & Sons.

RIWAYAT HIDUP PENULIS

Azizah Aisyati adalah staf staf pengajar di Jurusan Teknik Industri, Fakultas Teknik, Universitas Sebelas Maret, Surakarta yang juga aktif di Laboratorium Sistem Produksi, Jurusan Teknik Industri UNS. Ia mendapatkan gelar S.T. dan M.T. dari Jurusan Teknik Industri, Fakultas Teknologi Industri, Institut Teknologi Sepuluh Nopember, Surabaya dan Jurusan Teknik Industri, Fakultas Teknologi Industri, Institut Teknologi Bandung secara beturut-turut pada tahun 1995 dan 2002. Topik penelitian yang digelutinya adalah bidang penjadwalan dan perencanaan produksi. Alamat e-mail beliau [email protected].

Wakhid Ahmad Jauhari adalah staf pengajar di Jurusan Teknik Industri, Fakultas Teknik, Universitas Sebelas Maret, Surakarta yang juga aktif di Laboratorium Sistem Produksi, Jurusan Teknik Industri UNS. Ia mendapatkan gelar S.T. dan M.T. dari Jurusan Teknik Industri, Fakultas Teknologi Industri, Institut Teknologi Sepuluh Nopember secara beturut-turut pada tahun 2004 dan 2007. Topik penelitian yang digelutinya adalah bidang persediaan, sistem produksi dan penjadwalan. Alamat e-mail beliau [email protected]

Ranindya Tri Yuliani Muhbiantie adalah alumni dari Jurusan Teknik Industri, Universitas Sebelas Maret, Surakarta. Ia mendapatkan gelar S.T dari Universitas Sebelas Maret pada tahun 2011. Topik penelitian yang digelutinya adalah bidang sistem persediaan. Alamat e-mail beliau adalah [email protected].