SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syara ta n Dalam Memper oleh Gelar Sar jana Ekonomi

J ur usan Mana jemen

Dia jukan Oleh : Putr i Dhinar Cahayani

0912010082

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

ANALISIS PENGARUH RASIO PROFITABILITAS, RASIO LEVERAGE, DAN RASIO PERTUMBUHAN LABA TERHADAP PRICE EARNING RATIO

PADA PERUSAHAAN MINING AND MINING SERVICES YANG TERDAFTAR DI BURSA EFEK INDONESIA

Disusun oleh :

Putri Dhinar Cahayani 0912010082/FE/EM

Telah dipertahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi Pr ogram Studi Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

PEMBIMBING TIM PENGUJ I :

Ketua

Dr. Eko Pur wanto, SE, Msi Dr. Eko Purwanto, SE, Msi

NIP. 195903291987031001 NIP. 195903291987031001

Sekr etaris

Dra. Ec. Luky Susilowati, MP

Anggota

Dr s. Ec. Her ry Pudjo P, MM

Mengetahui,

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

Nya, tidak lupa pula Shalawat serta salam selalu tercurah bagi Rasulullah

Muhammad SAW, sehingga menjadi suatu kebahagiaan tersendiri bagi penulis

dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Rasio

Profitabilitas, Rasio Leverage, dan Rasio Pertumbuhan Laba Ter hadap Price

Earning Ratio Pada Perusahaan Mining and Mining Services Yang Ter daftar

di Bursa Efek Indonesia”.

Skripsi ini diajukan dalam rangka memenuhi salah satu syarat untuk

menyelesaikan program gelar Sarjana Ekonomi Program Study Manajemen

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penyusunan laporan ini, penulis telah mendapatkan banyak bantuan

dan bimbingan dari berbagai pihak yang terkait, oleh karena itu pada kesempatan

kali ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas

Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Program Study

Manajemen, Fakultas Ekonomi, Universitas Pembangunan Nasional

5. Seluruh dosen dan staff dosen Jurusan Manajemen yang telah memberikan

bekal dan ilmu pengetahuan kepada penulis selama menjadi mahasiswa di

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

6. Orang Tua dan keluarga penulis tercinta, mama dan papa, mas ari, mas

dimas, mbak atul yang selalu memberikan dukungan serta doa yang selalu

dipanjatkan sehingga skripsi ini dapat selesai dengan baik dan lancar.

7. Deby, Mbak Tyas, Sirikit, Sintya, Pramudia, applaus, LRDE, KKN 29,

seluruh penghuni kost MA 1e, Anak-anak UKM Basket UPN, SBC,

seluruh teman-teman penulis, dan juga Ainun Najib yang selalu

mendukung, menghibur dan membantu penulis sehingga terselesaikannya

skripsi ini.

Penulis sangat menyadari bahwa skripsi ini masih banyak kekurangan dan

jauh dari kesempurnaan, baik dari materi yang dituliskan maupun teknik

penyajiannya. Akan tetapi, penulis tetap berusaha terus belajar dari kesalahan.

Oleh karena penulis sangat mengharapkan segala kritik dan sarannya yang bersifat

membangun, sehingga skripsi ini dapat bermanfaat untuk semua orang yang

membacanya.

Surabaya, Mei 2013

KATA PENGANTAR……… i

DAFTAR ISI……….. iii

BAB I PENDAHULUAN 1.1Latar Belakang masalah………... 1

1.2Rumusan masalah………... 10

1.3Tujuan dan Kegunaan Penelitian... 10

1.4Manfaat penelitian………... 11

BAB II TINJ AUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu………... 13

2.2 Landasan Teori...………... 14

2.2.1 Pengertian Manajemen Keuangan…...………... 14

2.2.1.1 Tujuan Manajemen Keuangan ..……… 15

2.2.1.2 Fungsi Manajemen Keuangan... 16

2.2.2 Laporan Keuangan………...………... 16

2.2.2.1 Tujuan Laporan Keuangan……….... 17

2.2.2.2 Bentuk Laporan Keuangan………... 17

2.2.3 Pasar Modal...……….……... 19

2.2.3.1 Jenis-jenis Pasar Modal....………... 20

2.2.3.2 Faktor-faktor yang mempengaruhi pasar modal... 22

2.2.3.3 Pelaku Pasar Modal... 23

2.2.3.4 Peranan Pasar Modal... 23

2.2.4.3 Penilaian Harga Saham... 29

2.2.4.3.1 Analisis Teknikal... 29

2.2.4.3.2 Analisis Fundamental... 31

2.2.5 Price Earning Ratio... 33

2.2.5.1 Pengertian Price Earning Ratio... 33

2.2.5.2 Variabel-variabel penentu naik turunya PER... 34

2.2.6 Rasio Keuangan... 36

2.2.6.1 Rasio Profitabilitas... 37

2.2.6.2 Rasio Leverage... 39

2.2.6.3 Rasio Pertumbuhan (EG)... 42

2.2.7 Pengaruh Antar Variabel... 43

2.2.7.1 Pengaruh Rasio Profitabilitas (ROE) terhadap PER.. 43

2.2.7.2 Pengaruh Rasio Leverage (DER) terhadap PER... 44

2.2.7.3 Pengaruh Rasio Pertumbuhan (EG) terhadap PER... 45

2.3 Kerangka Konseptual... 45

2.4 Hipotesis... 46

BAB III METODOLOGI PENELITIAN 3.1 Variabel Penelitian dan Difinisi Operasional……… 47

3.1.1 Variabel Penelitian...……… 47

3.1.2 Definisi Operasional………... 47

3.2 Teknik Penentuan Sampel...………... 49

3.2.1 Populasi... 49

3.2.2 Sampel... 49

3.3 Teknik Pengumpulan Data... 51

3.4.1 Teknik Analisis... 51

3.4.2 Uji Normalitas... 55

3.4.3 Uji Hipotesis... 56

3.4.3.1 Uji F... 56

3.4.3.2 Uji t... 57

BAB IV HASIL PENELITIAN DAN PE MBAHASAN 4.1 Deskripsi Objek Penelitian... 59

4.1.1 Sejarah Singkat PT Bursa Efek Indonesia (BEI)... 59

4.1.1.1 Visi dan Misi PT BEI... 62

4.1.2 Gambaran Umum Perusahaan mining and mining services.... 63

4.1.2.1 PT. Adaro Energy, Tbk... 63

4.1.2.2 PT. Aneka Tambang, Tbk... 64

4.1.2.3 PT. Bukit Asam, Tbk... 65

4.1.2.4 PT. Bumi Resources, Tbk... 66

4.1.2.5 PT. Citatah Industri Marmer, Tbk... 67

4.1.2.6 PT. Elnusa, Tbk... 68

4.1.2.7 PT. Eksploitasi Energi Indo, Tbk... 69

4.1.2.8 PT. Indo Tambang Raya Megah, Tbk... 71

4.1.2.9 PT. INCO, Tbk... 72

4.1.2.10 PT. Medco Energi International, Tbk... 73

4.1.2.11 PT. Perdana Karya Perkasa, Tbk... 74

4.1.2.12 PT. Perusahaan Gas Negara, Tbk... 74

4.1.2.13 PT. Timah Persero, Tbk... 76

4.2 Deskripsi Hasil Penelitian... 77

4.2.1 Price Earning Ratio... 77

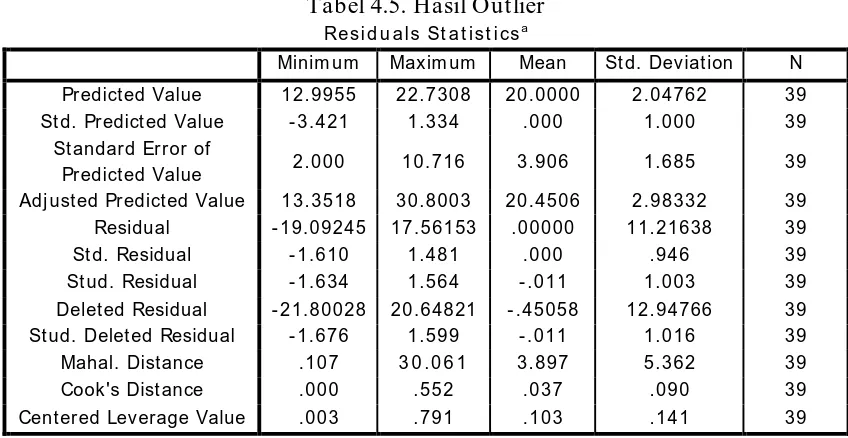

4.3.1 Uji Outlier... 83

4.3.2 Uji Normalitas... 85

4.3.3 Uji Asumsi Klasik... 86

4.3.4 Analisis Regresi Linier Berganda... 90

4.3.5 Uji t... 93

4.3.6 Uji F... 93

4.3.6 Koefisien Determinasi Berganda (R2)... 94

4.4 Pembahasan... 95

4.4.1 Pengaruh Profitabilitas(ROE) terhadap PER... 95

4.4.2 Pengaruh Leverage (DER) terhadap PER... 97

4.4.3 Pengaruh Pertumbuhan Laba (EG) terhadap PER... 99

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 101

5.2 Saran... 102

DAFTAR PUSTAKA LAMPIRAN

TERDAFTAR DI BURSA EFEK INDONESIA

ABSTRAK

Putri Dhinar Cahayani

0912010082/FE/EM

Pasar modal merupakan fungsi ekonomis untuk menyediakan fasilitas perpindahan dana dan fungsi keuangan untuk menyediakan dana. Berbagai peranan pasar modal yaitu sebagai fasilitas melakukan interaksi antara pembeli dan penjual untuk menetukan harga saham atau surat berharga yang diperjual belikan. Salah satu alat analisis dalam penilaian harga saham adalah Price Earning Ratio (PER) merupakan ukuran yang paling banyak digunakan untuk menentukan apakah investasi modal yang dilakukannya menguntungkan atau merugikan. Penelitian ini bertujuan untuk menguji faktor-faktor Profitabilitas, leverage, dan Pertumbuhan Laba terhadap

Price Earning Ratio (PER) pada perusahaan mining and mining services yang terdaftar di

Bursa Efek Indonesia periode 2008 – 2010.

Penelitian ini menggunakan populasi seluruh perusahaan mining and mining

services yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008 sampai 2010,

sebanyak 26 perusahaan. Pengambilan sampel dilakukan dengan teknik purposive sampling. Dengan metode sampling tersebut didapat sampel yang digunakan dalam penelitian sebanyak 13 perusahaan. Penelitian ini menggunakan data sekunder yang diperoleh dari publikasi Capital Market Directory (ICMD) dan Bursa Efek Indonesia. Sedangkan untuk pengujian data menggunakan analisis regresi linier berganda dengan asumsi klasik menggunakan program spss.

Pada hasil uji asumsi klasik menunjukkan bahwa tidak ditemukan adanya penyimpangan asumsi klasik. Dari penelitian ini diperoleh Persamaan regresi sebagai berikut Y= 47,371 - 0,884 X1 - 3,536 X4 - 0,006 X3 + ei yang menunjukkan bahwa

variabel Profitabilitas berpengaruh negatif dan signifikan terhadap PER, variabel

Leverage berpengaruh negatif dan tidak signifikan terhadap PER, dan variabel

1.1 Latar Belakang Masalah

Pasar modal merupakan fungsi ekonomis untuk menyediakan fasilitas

perpindahan dana dan fungsi keuangan untuk menyediakan dana. Efisiensi

pasar modal selalu dikaitkan dengan informasi yang tersedia yang dapat

mempengaruhi harga sekuritas di pasar modal. Pasar modal yang efisien

merupakan pasar modal yang harga sekuritas-sekuritasnya mencerminkan

semua informasi yang relevan dengan sekuritas (Nurul,2010)

Berbagai peranan pasar modal pada suatu negara yaitu sebagai

fasilitas melakukan interaksi antara pembeli dan penjual untuk menentukan

harga saham atau surat berharga yang diperjual belikan, memberikan

kesempatan kepada para pemodal untuk menentukan hasil yang diharapkan

serta memberikan kesempatan kepada investor untuk menjual kembali saham

yang dimilikinya selain itu menciptakan kesempatan kepada masyarakat

untuk berpartisipasi dalam perkembangan suatu perekonomian, mengurangi

biaya informasi dan transaksi surat berharga (Sunariyah,2004).

Jogiyanto (2011) mengemukakan ada dua macam analisis yang

banyak digunakan untuk menentukan nilai sebenarnya dari saham yakni

dengan menggunakan analisis sekuritas fundamental atau analisis perusahaan

yakni data yang berasal dari keuangan perusahaan sedangkan analisis teknis

menggunakan data pasar dari nilai saham untuk menentukan nilai dari saham.

Menurut Husnan (2005) secara teoritis terdapat dua alat yang dapat

digunakan oleh investor atau calon investor untuk melakukan analisis

investasi dalam bentuk saham, yaitu analisis fundamental dan analisis

teknikal. Analisis fundamental yang sering digunakan dalam penilaian

kewajaran harga saham adalah price earning ratio dan price to book value.

Alasan utama penggunaan price earning ratio dan price to book value adalah

kemudahaan akses data serta kesederhanaan bentuk analisisnya sehingga

memudahkan investor dalam membuat judgement. Di samping itu, alasan lain

penggunaan price earning ratio dan price to book value adalah diindikasikan

kedua rasio ini mempunyai pengaruh/kemampuan untuk memprediksikan

return saham, harga saham maupun overvalued/undervalued saham.

Banyak penelitian yang menggunakan variabel fundamental

perusahaan sebagai variabel bebas yang mempengaruhi return dan harga

saham. Namun sayangnya penelitian tersebut belum menunjukkan variabel

fundamental mana yang berpengaruh terhadap harga saham. Sehingga

penelitian ini mencoba meneliti variabel fundamental mana yang berpengaruh

terhadap harga saham, dimana harga saham menunjukkan harapan para

investor atas return dari perusahaan di masa depan. Rasio harga saham

terhadap return adalah Price Earning Ratio (PER), dimana Price Earning

Ratio (PER) merupakan model penilaian saham yang cukup mudah dan

Ratio (PER) paling banyak digunakan oleh para pemodal dan analisis

sekuritas. Pendekatan ini didasarkan hasil yang diharapkan pada perkiraan

laba persaham yang akan datang, sehingga dapat diketahui berapa lama

investasi saham akan kembali (Sunariyah, 2004).

Price Earning Ratio (PER) merupakan ukuran yang paling banyak

digunakan untuk menentukan apakah investasi modal yang dilakukannya

menguntungkan atau merugikan. Price Earning Ratio (PER) mempunyai

kelebihan antara lain karena kemudahan dan kepraktisan, serta adanya

standart yang memudahkan pemodal untuk melakukan perbandingan

penilaian terhadap perusahaan lain pada industri yang sama. Hal ini

menyebabkan para investor lebih mempertimbangkan Price Earning Ratio

(PER) untuk digunakan dalam membantu mengidentifikasi harga saham.

Price Earning Ratio (PER) menunjukkan seberapa besar para investor

bersedia dibayar untuk setiap keuntungan yang dilaporkan perusahaan

sehingga merupakan salah satu alat untuk mengukur kinerja perusahaan. Para

manajer keuangan akan senang jika saham perusahaannya dijual dengan Price

Earning Ratio (PER) yang tinggi. Ini mengidentifikasikan bahwa perusahaan

mempunyai peluang pertumbuhan yang baik, yang berarti pendapatannya

relatif aman dan sejalan dengan rendahnya tingkat kapitalisasi.

PER sangat mudah dihitung. Dengan mengetahui harga di pasar dan

laba bersih per saham, maka investor bisa menghitung berapa PER saham

terkait dengan ekspektasi maka laba bersih yang dipakai dalam perhitungan

biasanya laba bersih proyeksi untuk tahun berjalan. Dengan begitu bisa

dipahami jika emiten berhasil membukukan laba besar, maka sahamnya akan

diburu investor karena proyeksi laba untuk tahun berjalan kemungkinan besar

akan naik. Besaran PER akan berubah-ubah mengikuti perubahan harga di

pasar dan proyeksi laba bersih perseroan. Jika harga naik, proyeksi laba tetap,

praktis PER akan naik. Sebaliknya jika proyeksi laba naik, harga di pasar

tidak bergerak maka PER akan turun.

Oleh karena itu, alasan utama Price Earning Ratio (PER) digunakan

dalam penelitian ini adalah untuk memprediksi kemampuan perusahaan

menghasilkan laba di masa depan dari suatu perusahaan. Investor dapat

mempertimbangkan rasio ini untuk memilah milah saham mana yang

nantinya dapat memberikan keuntungan yang besar di masa mendatang.

Perusahaan dengan kemungkinan pertumbuhan yang tinggi biasanya

mempunyai Price Earning Ratio (PER) yang besar, sedangkan perusahaan dengan pertumbuhan yang rendah biasanya mempunyai Price Earning Ratio (PER) yang rendah.Tetapi analisis ini dipergunakan dengan memperhatikan

kesulitan utama dalam penilaian kewajaran harga saham, bahwa tidak ada

Price Earning Ratio (PER) yang dapat digunakan sebagai pembanding

meskipun analisis diterapkan pada waktu yang lalu (Husnan,2005).

Ruang lingkup yang dipergunakan dalam penelitian ini adalah

perusahaan mining and mining services yang go public di Indonesia. Berikut

masing-masing perusahaan yang terdaftar dalam Bursa Efek Indonesia. Ada

26 populasi perusahaan mining and mining services yang dapat ditunjukkan

dalam tabel sebagai berikut:

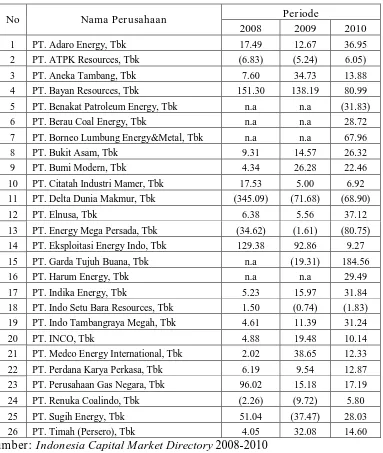

Tabel 1.1 Nilai Price Earning Ratio perusahaan mining and mining services yang terdaftar di Bur sa Efek Indonesia.

No Nama Per usahaan Per iode

21 PT. Medco Energy International, Tbk 2.02 38.65 12.33

22 PT. Perdana Karya Perkasa, Tbk 6.19 9.54 12.87

23 PT. Perusahaan Gas Negara, Tbk 96.02 15.18 17.19

24 PT. Renuka Coalindo, Tbk (2.26) (9.72) 5.80

25 PT. Sugih Energy, Tbk 51.04 (37.47) 28.03

26 PT. Timah (Persero), Tbk 4.05 32.08 14.60

Dari tabel di atas merupakan nilai Price Earning Ratio pada

perusahaan-perusahaan mining and mining services periode rahun

2008-2010. Sampel yang dipilih penulis dalam penelitian ini ada 13 perusahaan

yang memiliki nilai Price Earning Ratio positif dan Memiliki data secara

lengkap tentang Return On Equity, Debt to Equity Ratio, dan Earning

Growth (Earning Per Share). Data yang mencatatkan n.a (Not Available)

merupakan data yang tidak tersedia atau nilainya sama dengan nol,

sehingga tidak diambil sebagai sampel. Berikut nama perusahaannya:

1. PT. Adaro Energy, Tbk.

2. PT. Aneka Tambang, Tbk,

3. PT. Bukit Asam, Tbk,

4. PT. Bumi Modern, Tbk,

5. PT. Citatah Industri Marmer, Tbk,

6. PT. Elnusa, Tbk,

7. PT. Indo tambangraya Megah, Tbk,

8. PT. INCO, Tbk,

9. PT. Medco Energi International, Tbk,

10.PT. Perdana Karya Perkasa, Tbk,

11.PT. Perusahaan Gas Negara, Tbk,

12.PT. Eksploitasi Energi Indo, Tbk,

13.PT. Timah Persero, Tbk.

Dalam penelitian ini alat analisis rasio perlu digunakan untuk

pertimbangan keberhasilan di masa mendatang yang potensial. Analisis

rasio merupakan suatu bentuk atau cara yang umum digunakan dalam

menganalisis laporan finansial suatu perusahaan. Menurut Munawir (2000

:64) dengan menggunakan alat analisis berupa rasio ini akan dapat

menjelaskan atau memberi gambaran kepada penganalisa tentang baik

buruknya keadaan atau posisi keuangan suatu perusahaan. Penelitian ini

lebih menekankan pada masalah pengaruh rasio profitabilitas, leverage,

dan pertumbuhan laba yang di duga memiliki pengaruh terhadap Price

Earning Ratio (PER).

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur

efektifitas perusahaan dalam mendapatkan keuntungan. Return On Equity

mengukur kemampuan perusahaan untuk memperoleh dana yang tersedia

bagi pemegang saham perusahaan. Menurut Nurul Hayati (2010) Return

On Equity diukur berdasarkan perbandingan antara laba bersih setelah

pajak dengan ekuitas. Semakin tinggi Return On Equity akan memberikan

kepercayaan yang relatif besar kepada para investor untuk menanamkan

investasinya dalam bentuk saham. Return On Equity berpengaruh positif

terhadap Price Earning Ratio yang menunjukkan bahwa semakin tinggi

Return On Equity maka semakin tinggi pula keputusan investasi Price

Earning Ratio.

Menurut Fakhrudin dan Hadianto (2006) rasio Leverage atau rasio

mencerminkan struktur finansial perusahaan, yang sekaligus menunjukkan

risiko finansialnya. Menurut Nurul Hayati (2010) Debt to Equity Ratio

merupakan variabel yang paling dominan berpengaruh negatif yang

signifikan terhadap keputusan investasi saham (Price Earning Ratio).

Semakin tinggi Debt to Equity Ratio maka semakin rendah kepercayaan

para investor yang menanamkan investasinya dalam bentuk saham.

Rasio pertumbuhan laba menunjukkan kemampuan perusahaan

meningkatkan EPS dari tahun lalu. Dengan memperhatikan pertumbuhan

laba per lembar saham dapat dilihat prospek perusahaan di masa yang

akan datang sehingga akan mempengaruhi keputusan investor dalam

berinvestasi. Tingkat pertumbuhan laba (earning growth) berpengaruh

langsung terhadap PER. Menurut Mufti Mubarok (2011) variabel Earning

Growth mempunyai pengaruh positif dan signifikan terhadap Price

Earning Ratio maka jika perusahaan mempunyai kinerja keuangan yang

baik maka tingkat pertumbuhan laba atau laba yang diperoleh akan sesuai

dengan harapan perusahaan.

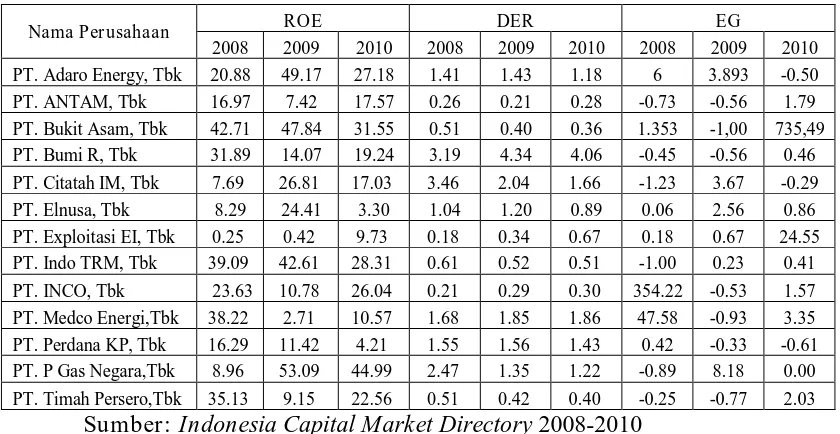

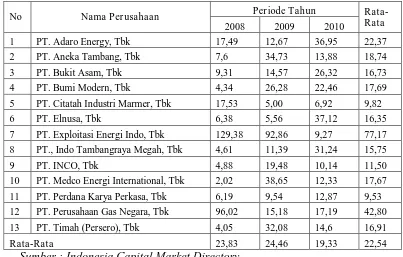

Berikut merupakan hasil Return On Equity (ROE), Debt to Equity

Ratio (DER), dan Earning Growth (EG) dari analisis laporan keuangan

masing-masing perusahaan yang terdaftar di Bursa Efek Indonesia. Ada 13

sampel perusahaan mining and mining services yang digunakan dalam

Tabel 1.2

Nilai sampel ROE, DER, dan EG perusahaan mining and mining

services yang terdaftar di Bur sa Efek Indonesia

Sumber: Indonesia Capital Market Directory 2008-2010

Dari data tabel diatas dapat dilihat nilai Return On Equity (ROE)

tersebut mengalami fluktuasi yang cenderung menurun. Hal ini dapat

mengurangi minat para investor untuk membeli saham di perusahaan

mining and mining services. Padahal bagi investor keberhasilan dari upaya

menghasilkan laba bagi perusahaan adalah Return On Equity (ROE) yang

tinggi, semakin tinggi rasio ini semakin tinggi permintaan investor untuk

membeli saham. Sebaliknya semakin rendah rasio ini maka investor akan

menjual sahamnya. Permintaan dan penawaran tersebut akan

Berdasarkan uraian diatas peneliti tertarik mengangkat topik

tersebut kedalam penelitian dengan judul “ANALISIS PENGARUH

RASIO PROFITABILITAS, RASIO LEVERAGE, DAN RASIO

PERTUMBUHAN LABA TERHADAP PRICE EARNING RATIO

PADA PERUSAHAAN MINING AND MINING SERVICES YANG

TERDAFTAR DI BURSA EFEK INDONESIA ”

1.2 Rumusan masalah

Berdasarkan latar belakang di atas maka dapat dirumuskan pokok

permasalahannya adalah:

1. Apakah rasio profitabilitas (ROE) berpengaruh terhadap Price Earning

Ratio perusahaan mining and mining service?

2. Apakah rasio leverage (DER) berpengaruh terhadap Price Earning Ratio

perusahaan mining and mining service?

3. Apakah rasio pertumbuhan laba (EG) berpengaruh terhadap Price Earning

Ratio perusahaan mining and mining service?

1.3 Tujuan dan Kegunaan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui pengaruh profitabilitas (ROE) terhadap Price Earning

Ratio pada perusahaan mining and mining service yang go publik di Bursa

2. Untuk mengetahui pengaruh leverage (DER) terhadap Price Earning Ratio

pada perusahaan mining and mining service yang go publik di Bursa Efek

Indonesia (BEI)

3. Untuk mengetahui pengaruh pertumbuhan laba (EG) terhadap Price

Earning Ratio pada perusahaan mining and mining service yang go publik

di Bursa Efek Indonesia (BEI)

1.3 Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini adalah sebagai berikut:

1. Bagi peneliti

Dapat digunakan untuk menambah wawasan dalam studi pasar modal,

khusunya yang berkaitan dengan Price Earning Ratio (PER).

2. Bagi perusahaan

Memberikan sumbangan pemikiran, tentang hal-hal yang mempengaruhi

Price Earning Ratio di pasar modal melalui variabel-variabel yang

memungkinkan perusahaan untuk mengendalikannya, sehingga bisa

meningkatkan nilai perusahaan.

3. Bagi investor

Dapat melakukan anlisis saham yang akan diperjual-belikan di pasar

modal melalui analisis faktor-faktor fundamental mikro perusahaan yang

mempengaruhi Price Earning Ratio saham, sehingga investor dapat

melakukan portofolio investasinya secara bijaksana. Disamping itu

pengambilan keputusan untuk membeli atau menjual saham di pasar

modal dengan berdasarkan pedoman perilaku PER.

4. Bagi mahasiswa

Dapat digunakan sebagai tambahan ilmu pengetahuan yang secara teoritis

telah dipelajari diperkuliahan dan acuan guna mengembangkan penelitian

lebih lanjut, sehingga memperluas pengetahuan dan untuk memahami

faktor-faktor yang mempengaruhi Price Earning Ratio.

5. Bagi pihak lain

Hasil penelitian ini dapat menambah wawasan semua pihak, baik itu

kalangan mahasiswa, guru, dosen, pebisnis, peneliti, orang-orang

pemerintahan, perusahaan-perusahaan untuk memahami Price Earning

Ratio. Khususnya pada perusahaan-perusahaan yang masuk dalam sektor

2.1 hasil penelitian terdahulu

Penelitian ini mengacu pada penelitian Nurul Hayati (2010) dengan judul “

faktor-faktor yang mempengaruhi Price Earning Ratio (PER)sebagai salah satu

kriteria keputusan investasi saham perusahaan REAL ESTATE dan PROPERTY

di Bursa Efek Indonesia” . berdasarkan hasil analisis dan pembahasan dari

penelitian Nurul Hayati (2010) hasil penelitian secara parsial menunjukkan dari

kelima variabel independen yaitu Earning Per Share, Return On Asset, Return On

Equity, dan Price Book Value. Terdapat hanya satu variabel yang tidak

berpengaruh yaitu Price Book Value. Sedangkan variabel lain berpengaruh

terhadap Price Earning Ratio perusahaan Real Estate dan Property yang terdaftar

di Bursa Efek Indonesia. Variabel Debt To Equity Ratio merupakan variabel

dominan mempengaru

hi Price Earning Ratio.

Sementara itu Supriyanto (2007) juga melakukan penelitian dengan judul

“Analisis faktor-faktor yang mempengaruhi Price Earning Ratio pada

perusahaan emiten yang tergabung dalam kelompok LQ45 DI Bursa Efek

Jakarta” . dalam penelitian tersebut menggunakan variabel independen (

Devident Payout Ratio, Debt to Equity Ratio, Return On Equity, Total Asset,

menggunakan analisis regresi tentang pengaruh variabel secara bersama sama

menunjukkan bahwa semua variabel independent berpengaruh positif dan

signifikan terhadap Price Earning Ratio. Variabel Tottal Asset mempunyai

pengaruh dominan terhadap Price Earning Ratio yang dibuktikan oleh besarnya

nilai koefisien regresi variabel Tottal Asset.

2.2 Landasan Teori

2.2.1 Pengertian manajemen Keuangan

Menurut Husnan (2004: 4,) manajemen keuangan menyangkut kegiatan

perencanaan, analisis dan pengendalian kegiatan keuangan. Mereka yang

melaksanakan kegiatan tersebut sering disebut manajer keuangan. Meskipun

demikian, kegiatan keuangan tidaklah terbatas dilakukan oleh mereka yang

menduduki jabatan seperti direktur keuangan, manajer keuangan, kepala bagian

keuangan dan sebagainya, mungkin sekali melakukan kegiatan keuangan. Sebagai

misal, keputusan untuk memperluas kapasitas pabrik, menghasilkan produk baru

jelas akan dibicarakan dan diputuskan oleh berbagai direktur, tidak terbatas hanya

oleh direktur keuangan. Banyak keputusan yang harus di ambil oleh manajer

keuangan dan berbagai kegiatan yang harus dijalankan mereka. Meskipun

demikian kegiatan-kegiatan tersebut dapat dikelompokan menjadi dua kegiatan

utama, yaitu kegiatan menggunakan dana (allocation of funds) dan mencari

pendanaan (raising of funds). Dua kegiatan utama (atau fungsi) tersebut disebut

Manajemen keuangan merupakan bidang terluas dari tiga bidang keuangan

dan memiliki kesempatan karir yang sangat luas. Manajemen keuangan sangat

penting dalam semua jenis perussahaan, termasuk bank dan lembaga keuangan

lainnya serta perusahaan industri dan ritel. Manajemen keuangan juga penting

dalam kegiatan pemerintah, mulai dari sekolah, rumah sakit, hingga departemen

jalan tol. (Brigham dan Houston, 2001 : 6)

Manajemen keuangan atau sering disebut pembelanjaan dapat diartikan

semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan

dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan

mengalokasikan dana tersebut secara efisien (Sutrisno,2001:3)

2.2.1.1 Tujuan Manajemen Keuangan

Tujuan perusahaan adalah meningkatkan kemakmuran para pemegang

saham atau pemilik. Kemakmuran para pemegang saham atau pemilik.

Kemakmuran para pemegang saham memperlihatkan dengan wujud semakin

tingginya harga saham yang merupakan pencerminan dari keputusan-keputusan

investasi, pendanaan dan kebijakan deviden. Kadang-kadang memaksimumkan

laba dicanangkan sebagai tujuan perusahaan, akan tetapi hal ini dapat mencapai

sasaran memaksimumkan kemakmuran para pemegang saham, yang lebih penting

bukanlah laba melainkan laba per lembar saham (Earning Per Share). (Sutrisno,

2001: 4)

Fungsi manajemen keuangan terdiri dari tiga keputusan utama yang hanya

dilakukan oleh suatu perusahaan, diantaranya adalah keputusan investasi,

keputusan pendanaan, keputusan deviden. Masing-masing keputusan harus

berorientasi pada pencapaian tujuan perusahaan. Kombinasi pada pencapaian

tujuan perusahaan. Kombinasi dari ketiganya akan memaksimumkan nilai

perusahaan.

Ketiga keputusan di implementasikan dalam kegiatan sehari-hari untuk

mendapatkan laba. Laba yang diperoleh di harapkan mampu meningkatkan nilai

perusahaan yang tercermin pada makin tingginya harga saham, sehingga

kemakmuran para pemegang saham dengan sendirinya makin bertambah.

(sutrisno, 2001: 5)

2.2.2 Laporan Keuangan

Pada mulanya laporan keuangan bagi semua perusahaan hanyalah sebagai

alat penguji dari pekerjaan bagian pembukuan, tetapi untuk laporan keuangan

tidak hanya sebagai dasar untuk dapat menentukan atau menilai posisi keuangan

perusahaan tersebut, dimana dengan hasil analisa tersebut pihak-pihak yang

berkepentingan mengambil suatu keputusan (munawir, 2002: 1)

Laporan keuangan pada dasrnya adalaha hasil dari proses akuntansi yang

dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data

Menurut Riyanto (1997: 327) laporan keuangan memberikan ikhtisar

menganai keadaan financial suatu perusahaan. Dimana neraca mencerminkan nilai

aktiva, utang dan modal sendiri pada suatu saat tertentu, dan laporan rugi laba

mencerminkan hasil-hasil yang dicapai selama suatu periode tertentu biasanya

meliputi periode satu tahun.

2.2.2.1 Tujuan Laporan Keuangan

Laporan keuangan harus memberikan informasi yang berguna bagi

investor, kreditor dan pemakai lain, selain itu juga membantu dalam menilai

penerimaan kas di masa depan dari dividen atau bunga hasil dai penjualan,

penarikan atau jatuh tempo dari sekjuritas atau pinjaman.

Menurut baridwan, zaki (2004:17) laporan keuangan dibuat oleh

manajemen dengan tujuan untuk mempertanggung jawabkan tugas-tugas yang

dibebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan

keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai

laporan kepada pihak-pihak di luar perusahaan.

2.2.2.2 Bentuk Laporan keuangan

A. Neraca

Laporan yang sistematis tentang aktiva, hutang serta modal dari

suatu perusahaan pada suatu saat tertentu. Tujuan neraca adalah untuk

menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal

sisanya pada suatu akhir tahun fiscal atau tahun kalender, sehingga neraca

sering disebut dengan Balance Sheet.

Bentuk Neraca:

• Skontro

Dimana semua aktiva tercantum sebelah kiri/ debet dan hutang sebelah

kanan/ kredit

• Vertical

Dalam bentuk ini semua aktiva nampak dibagian atas yang selanjutnya

diikuti dengan hutang jangka pendek, hutang jangka panjang, modal.

• Bentuk neraca yang disesuaikan dengan kedudukan atau posisi

keuangan perusahaan. (Munawir, 2002:20)

B. Laporan Rugi Laba

Merupakan suatu laporan yang sistematis tentang penghasilan,

biaya, rugi laba yang diperoleh oleh suatu perusahaan selama periode

tersebut.

Bentuk Laporan Rugi Laba :

o Bentuk Single Step yaitu dengan menggabungkan semua

penghasilan menjadi satu kelompok dan semua biaya dalam

satu kelompok, sehingga untuk menghitung rugi laba bersih

hanya memerlukan satu langkah yaitu mengurangkan total

o Bentuk Multiple Step yaitu bentuk ini dilakukan pengelompokan yang lebih teliti sesuai dengan prinsip yang

digunakan secara umum.

2.2.3 Pasar Modal

Pasar modal di definisikan sebagai pasar untuk berbagai instrumen

keuangan (atau sekuritas) jangka panjang yang bisa diperjual belikan, baik dalam

bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah,

public authorities, maupun perusahaan swasta. Dengan demikian pasar modal

merupakan konsep yang lebih sempit dari pasar keuangan (financial market).

Dalam financial market, diperdagangkan semua bentuk hutang dan modal sendiri,

baik dana jangka pendek maupun jangka panjang, baik negotiable ataupun tidak.

Husnan (1996:3)

Menurut Sunariah (2004:5) pengertian pasar modal secara umum adalah

suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank

komersial dan lembaga perantara dibidang keuangan serta keseluruhan surat-surat

berharga yang beredar. Dalam arti sempit pasar modal adalah suatu pasar (tempat

berupa gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi

dan jenis surat berharga lainnya dengan memakai jasa perantara efek.

Pasar modal dapat juga berfungsi sebagai pasar modal dalam menunjang

perekonomian karena pasar modal dapat menghubungkan pihak yang

membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Disamping

dengan adanya pasar yang memberikan return yang paling optimal. Asumsinya,

investasi yang memberikan return relatif besar adalah sektor-sektor yang paling

produktif yang ada di pasar. Dengan demikian, dana yang berasal dari investor

dapat digunakan secara produktif oleh perusahaan-perusahaan tersebut Tandelin

(2001:5)

2.2.3.1 J enis jenis Pasar Modal

Umumnya penjualan saham dilakukan sesuai dengan jenis ataupun bentuk

pasar modal dimana sekuritas tersebut diperjualbelikan. Menurut Sunariah

(2004:12) jenis-jenis pasar modal tersebut ada 4 macam, yaitu:

a. Pasar Perdana (Primari Market)

Pasar perdana adalah penawaran saham dari perusahaan yang menerbitkan

saham (emiten) kepada pemodal selama waktu yang ditetapkan, sebelum

pasar tersebut diperdagangkan di pasar sekunder. Pasar perdana

merupakan pasar modal yang memperdagangkan saham-saham atau

sekuritas lainnya untuk dijual pertama kalinya (penawaran umum)

sebelum saham tersebut dicatatkan di bursa efek. Harga saham dipasar

perdana ditentukan oleh penjamin emisi dan perusahaan yang go publik

(emiten), berdasarkan analisis fundamental yang bersangkutan. Hasil dari

penjualan tersebut keseluruhannya masuk sebagai modal perusahaan.

b. Pasar Sekunder (Secondary Market)

Pasar sekunder didefinisikan sebagai perdagangan saham setelah melewati

masa penawaran pada pasar perdana. Didalam pasar sekunder, saham dan

penjualan di pasar perdana. Harga saham di pasar sekunder di tentukan

oleh pemerintah dan penawaran antara pembeli dan penjual. Besarnya

permintaan dan penawaran ini di pengaruhi oleh beberapa faktor yaitu:

1. Faktor internal perusahaan beserta kinerja yang telah di capai.

Hal ini berkaitan dengan hal-hal yang seharusnya dapat

dikendalikan oleh manajemen. Misalnya, pendapatan per

lembar saham, besaran deviden yang di bagi, kinerja

manajemen perusahaan, prospek perusahaan yang akan datang,

dan lain sebagainya.

2. Faktor eksternal perusahaan, yaitu hal-hal diluar kemampuan

perusahaan, misalnya: munculnya gejolak politik pada suatu

negara, perubahan kebijakan moneter, dan laju inflasi tinggi.

c. Pasar Ketiga (Third Market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain diluar

bursa (over the counter market). Dalam pasar ketiga ini tidak memiliki

pusat perdagangan. Operasi pada pasar ketiga berupa pemusatan

informasi. Informasi yang diberikan kepada pihak ini meliputi:

harga-harga saham, jumlah transaksi, dan keterangan lainnya mengenai surat

berharga yang bersangkutan.

d. Pasar Keempat (Fourth Market)

Pasar keempat merupakan bentuk perdagangan efek antara pemodal, atau

saham lainnya tanpa melalui perantara perdagangan efek. Bentuk

transakasi perdagangan ini biasanya dalam jumlah besar.

2.2.3.2Faktor faktor yang mempengaruhi pasar modal

Menurut Husnan (1998:6), faktor yang mempengaruhi pasar modal adalah:

1. Supply sekuritas, dimana banyak perusahaan yang bersedia menerbitkan

sekuritas di pasar modal.

2. Demand Sekuritas, dimana terdapat anggota masyarakat yang memiliki

jumlah dana yang cukup besar untuk dipergunakan membeli sekuritas

yang ditawarkan.

3. Kondisi politik dan ekonomi, merupakan syarat perkembangan dunia

bisnis

4. Masalah hukum dan peraturan, merupakan peraturan yang melindungi

para pemodal dari kecurangan (abuse) pihak emiten.

peran lembaga pendukung pasar modal seperti BAPEPAM, calon emiten,

bursa efek, pialang, underwriter, akuntan, ahli hukum, dan sebagainya harus

bisa bekerja secara profesional untuk mendukung beroperasinya pasar modal.

2.2.3.3 Pelaku Pasar Modal

Menurut Agus Sabardi (1994:130), pelaku pasar modal adalah:

1. Emiten adalah perusahaan yang memperoleh dana melalui pasar modal

dengan menerbitkan saham atau obligasi dan menjualnya secara umum

kepada masyarakat.

2. Pemodal (investor) ditinjau dari tujuan mereka, pemodal dapat

a. Kelompok bertujuan memperoleh modal.

b. Kelompok bertujuan berdagang.

c. Kelompok bertujuan memiliki perusahaan.

d. Kelompok spekulan.

3. Lembaga penunjang. Lembaga-lembaga penunjang pasar modal antara

lain penjamin emisi (underwriter), penanggung, wali amanat, perusahaan

pengelolaan dan kantor (biro) administrasi efek.

2.2.3.4 Peranan pasar modal

Peranan pasar modal ditinjau dari aspek mikro yaitu dilihat dari sisi

kepentingan para pelaku pasar modal adalah (Sunariyah,2003:7):

1. Sebagai fasilitas melakukan interaksi antara pembeli dan

penjual untuk menentukan harga saham atau surat berharga

yang diperjualbelikan.

2. Pasar modal memberi kesempatan pada para pemodal untuk

menentukan hasil (return) yang diharapkan.

3. Pasar modal memberi kesempatan pada investor untuk menjual

kembali sahamnya yang dimiliki atau surat berharga lainnya.

4. Pasar modal menciptakan kepada masyarakat untuk

berpartisipasi dalam pengembangan suatu ekonomi.

2.2.3.5Investasi Pasar Modal

Investasi adalah penawaran modal untuk satu atau lebih aktiva yang

tersebut dapat dilakukan oleh individu atau suatu entitas yang mempunyai

kelebihan dana (Sunariyah,2003:4)

Investasi merupakan suatu tindakan melepaskan dana saat sekarang

dengan harapan untuk dapat menghasilkan arus dana masa datang dengan jumlah

yang lebih besar dari dana dilepaskan pada saat investasi awal

(Moeljadi,2006:121)

Investasi menurut Jogianto (200 : 5), merupakan penundaan konsumsi

sekarang untuk digunakan di dalam produksi yang efisien selama periode tertentu.

Pengertian investasi yang lebih luas membutuhkan kesempatan produksi yang

efisien untuk mengubah satu unit konsumsi mendatang. Dengan demikian

investasi dapat didefinisikan sebagai penundaan konsumsi sekarang untuk

digunakan didalam produksi yang efisien selama periode waktu yang tertentu.

Menurut Usman dkk (1990 : 144), setiap pemodal memiliki tujuan tertentu

yang ingin dicapainya melalui keputusan investasi yang diambil. Secara umum

tertentu saja motif investasi adalah : memperoleh keuntungan, namun dikaitkan

dengan karakteristik instrument di pasar modal pada dasarnya ada 5 sasaran yang

ingin dicapai oleh pemodal, antara lain :

1. Keamanan

2. Pendapatan

3. Pertumbuhan

4. Fasilitas pajak

2.2.4 Saham

Menurut Darmadji dan Fakhruddin (2001:5), definisi saham adalah sebagai

tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan

atau perseroan. Wujud saham adalah pemilik perusahaan yang menerbitkan surat

berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan

yang ditanamkan di perusahaan tersebut.

Saham dapat didefinisikan sebagai surat berharga sebagai bukti penyertaan

atau pemilikan individu maupun instansi dalam suatu perusahaan. Apabila

seseorang investor membeli saham, maka ia akan menjadi pemilik atau disebut

sebagai pemegang saham perusahaan tersebut (Anoraga dan Pakarti, 2003:58).

2.2.4.1.Faktor -faktor yang Mempengar uhi Har ga Saham

Menurut Weston dan Brigham (2001:26), faktor-faktor yang mempengaruhi harga

saham adalah :

a. Laba per lembar saham (Earning Per Share/EPS)

Seorang investor yang melakukan investasi pada perusahaan akan menerima

laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham

(EPS) yang diberikan perusahaan akan memberikan pengembalian yang cukup

baik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar

lagi sehingga harga saham perusahaan akan meningkat.

b. Tingkat bunga

1) Mempengaruhi persaingan di pasar modal antara saham dengan obligasi,

apabila suku bunga naik maka investor akan menjual sahamnya untuk

ditukarkan dengan obligasi. Hal ini akan menurunkan harga saham. Hal

sebaliknya juga akan terjadi apabila tingkat bunga mengalami penurunan.

2) Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya,

semakin tinggi suku bunga maka semakin rendah laba perusahaan. Suku

bunga juga mempengaruhi kegiatan ekonomi yang juga akan

mempengaruhi laba perusahaan.

c. Jumlah kas deviden yang diberikan

Kebijakkan pembagian deviden dapat dibagi menjadi dua, yaitu sebagian

dibagikan dalam bentuk deviden dan sebagian lagi disisihkan sebagai laba

ditahan. Sebagai salah satu faktor yang mempengaruhi harga saham, maka

peningkatan pembagian deviden merupakan salah satu cara untuk

meningkatkan kepercayaan dari pemegang saham karena jumlah kas deviden

yang besar adalah yang diinginkan oleh investor sehingga harga saham naik.

d. Jumlah laba yang didapat perusahaan

Pada umumnya, investor melakukan investasi pada perusahaan yang

mempunyai profit yang cukup baik karena menunjukkan prospek yang cerah

sehingga investor tertarik untuk berinvestasi, yang nantinya akan

mempengaruhi harga saham perusahaan.

e. Tingkat rasio dan pengembalian

Apabila tingkat rasio dan proyeksi laba yang diharapkan perusahaan

semakin tinggi risiko maka semakin tinggi pula tingkat pengembalian saham

yang diterima.

2.2.4.2 J enis-jenis Saham

Menurut Darmadji dan Fakhruddin (2001:6), saham merupakan surat

berharga yang paling popular dan dikenal luas oleh masyarakat. Ada beberapa

sudut pandang yang membedakan saham, yaitu :

a. Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka saham

terbagi atas :

1. Saham biasa (common stock)

Merupakan saham yang menempatkan pemiliknya paling junior terhadap

pembagian deviden, dan hak atas harta kekayaan perusahaan apabila

perusahaan tersebut dilikuidasi.

2. Saham preferen (preferend stock)

Merupakan saham yang memiliki karakteristik gabungan antara obligasi

dan saham biasa karena bisa menghasilkan pendapatan tetap (seperti bunga

obligasi), tetapi juga tidak mendatangkan hasil seperti yang dikehendaki

investor.

b. Dilihat dari cara peralihannya, saham dapat dibedakan atas :

1. Saham atas unjuk (bearer stocks)

Artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah

dipindahkan dari satu investor ke investor lainnya.

Merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, di

mana cara peralihannya harus melalui prosedur tertentu.

2.2.4.3Penilaian Harga Saham

Tinggi rendahnya harga saham benar-benar merupakan penilaian

sesaat yang dipengaruhi oleh banyak faktor yang termasuk diantaranya

adalah kondisi (performance) perusahaan dan faktor penawaran dan

permintaan saham serta kemampuan dalam menganalisis efek. Menurut

Husnan (1994: 285) menyebutkan bahwa ada 2 pendekatan dalam

melakukan penilaian saham, yaitu:

2.2.4.3.1 Analisis Teknikal

Analisis teknikal adalah teknik untuk memprediksi arah

pergerakan harga saham dan indikator pasar saham lainnya

berdasarkan pada data harga pasar historis seperti informasi harga dan

volume. Penganut analisis teknikal berpendapat bahwa dalam

kenyataannya harga bergerak dalam suatu trend tertentu, dan hal

tersebut akan terjadi berulang-ulang.

Data-data yang dipakai oleh para anlisis teknikal adalah data

pasar (market data) yang bersifat sebagai data historis, seperti data

harga saham, volume perdagangan, dan informasi perdagangan

lainnya. Bagi mereka, data-data pasar itu sudah mencukupi sebagai

dasar pembuatan keputusan investasi, sehingga tidak perlu lagi

Salah satu prinsip dasar yang muncul dalam definisi analisis

teknikal tersebut adalah bahwa sekali suatu trend baru muncul, maka

di asumsikan bahwa hal tersebut akan berlanjut hingga tersedia cukup

indikasi terdapat sinyal yang merupakan kebaikannya. Analisis

teknikal tidak menjanjikan bahwa analis dapat mengidentifikasi titik

puncak atau titik bawah, melainkan area puncak dan area bawah.

Oleh karena trend cenderung terjadi berulang, analisis teknikal

dimungkinkan untuk dilakukan dengan baik pada kebanyakan situasi.

Namun demikian, hal yang perlu di ingat adalah bahwa analisis

teknikal masih jauh dari sempurna, bahkan bila hasilnya dapat

diinteprestasi secara benar. Analisis teknikal dapat membantu

mengidentifikasi arah suatu trend, tetapi tidak diketahui metode yang

secara konsisten dapat digunakan untuk meramalkan besaran harga.

Hal ini tentu saja membutuhkan kesabaran, objektivitas, disiplin untuk

membeli atau mendapatkan aset-aset keuangan pada saat keadaan

depresi dan menjualnya pada saat kondisi optimis.

Sehingga Penggunaan anlisis teknikal menimbulkan berbagai

kritikan dari penganut hipotesis efisiensi pasar, yang sama sekali tidak

percaya bahwa harga saham di masa yang akan datang akan

dipengaruhi oleh pergerakan harga saham masa lalu. Menurut

pandangan hipotesis pasar efisien, jika pasar efisien, tidak seorang

investor pun bisa memperoleh keuntungan abnormal dari pasar.

statistik tidak bergerak mengikuti trend seperti dikemukakan para

analisis teknikal.

2.2.4.3.2 Analisis Fundamental

Analisis fundamental adalah analisis sekuritas yang menggunakan

data-data fundamental dan faktor-faktor eksternal yang berhubungan

dengan perusahaan/ badan usaha tersebut. Data fundamental yang

dimaksud adalah data keuangan, data pangsa pasar, siklus bisnis, dan

sejenisnya. Sementara data faktor eksternal yang berhubungan dengan

badan usaha adalah kebijakan pemerintah, tingkat suku bunga, inflasi, dan

sejenisnya. Dengan mempertimbangkan data-data seperti tersebut diatas,

analisis fundamental menghasilkan berupa analisis penilaian badan usaha

dengan kesimpulan apakah perusahaan tersebut sahamnya layak dibeli atau

tidak. Jika nilainya mahal atau overvalued, saham tersebut dianggap

nilainya lebih tinggi berdasarkan analisis fundamental melalui

perbandingan harga yang berlaku di pasar. Dengan kata lain harganya

sudah terlalu mahal jadi lebih baik tidak dibeli atau dijual jika memiliki

sahamnya. Sementara jika yang terjadi sebaliknya, saham itu layak untuk

dibeli dengan alasan harganya murah.

Analisis ini memiliki horizon jangka panjang, karena selain

menggunakan data historis (berupa laporan keuangan perusahaan) analisis

ini juga menggunakan data masa depan berupa estimasi pertumbuhan

perusahaan, estimasi perubahaan ekonomi di masa mendatang, dan

dan kelangsungan usaha. Meskipun menggunakan pendekatan kuantitatif

dalam proses analisisnya, banyak variabel ditentukan berdasarkan

judgment, misalnya tingkat pertumbuhan perusahaan di masa mendatang.

Akibatnya, meskipun beberapa orang menggunakan metode analisis

fundamental dengan cara yang sama, hasilnya bisa jadi berbeda. Sebagian

pakar berpendapat teknik analisis fundamental lebih cocok untuk membuat

keputusan dalam memlilih saham perusahaan mana yang akan di beli

untuk jangka panjang.

Analisis fundamental menggunakan data fundamental, yaitu data

yang berasal dari keuangan perusahaan sedangkan analisis teknis

menggunakan data pasar dari nilai saham untuk menentukan nilai dari

saham. Sedangkan menurut Husnan (2000) berpendapat bahwa secara

formal pasar modal yang efisien merupakan pasar yang harga

sekuritas-sekuritasnya telah mencerminkan semua informasi yang relevan. Semakin

cepat informasi baru tercermin pada harga sekuritas, semakin efisien pasar

modal tersebut.

Pasar modal menjadi efisien karena persaingan antara para analisis

investasi akan membuat pasar sekuritas setiap saat akan menunjukkan

harga yang sebenarnya. Menurut Hanafi (2004) pasar yang efisien adalah

pasar dimana harga mencerminkan informasi yang tersedia sepenuhnya.

Dengan demikian, pasar modal adalah efisien jika harga sepenuhnya

merefleksikan informasi yang tersedia baik informasi harga masa lalu,

fundamental tentang perusahaan dan perekonomian. Pada dasarnya, nilai

sebuah saham ditentukan oleh kondisi fundamental suatu perusahaan.

Investor membuat keputusan menanamkan uangnya dengan membeli

saham setelah mempertimbangkan laba emiten, pertumbuhan penjualan

dan aktiva selama kurun waktu tertentu. Disamping itu, prospek

perusahaan dimasa mendatang sangat penting dipertimbangkan.

Ada 2 pendekatan fundamental yang umumnya digunakan dalam

melakukan penilaian saham, yaitu dengan pendekatan nilai sekarang

(present value approach) dan pendekatan PER (Price Earning Ratio

approach) (Jogianto, 2000:89)

2.2.5 Price Earning Ratio

2.2.5.1 Pengertian Price Earning Ratio

Jones (1999, dalam Johan) menyatakan PER sebagai salah satu aspek

keuangan yang penting bagi mnajer dan para analis. Menurutnya, model PER

konsisten dengan nlai sekarang karena mempertimbangkan nilai intrinsik suatu

saham atau bursa saham agregat dan menggabarkan seberapa besar para investor

bersedia dibayar untuk setiap keuntungan yang diperoleh perusahaan.

Price Earning Ratio merupakan rasio keuangan yang penting dalam

analisis saham sebab salah satu pendekatan dalam analisis fundamental yang

sering digunakan oleh para investor maupun analisis dalam penelitian suatu saham

adalah pendekatan Price Earning Ratio. Salah satu penggunaan Price Earning

undervalued atau overvalued. Jika Price Earning Ratio suatu saham lebih besar

dari PER yang sesungguhnya maka saham dikatakan undervalued, sehingga

saham tersebut sebaiknya dibeli. Sebaliknya jika Price Earning Ratio suatu saham

lebih kecil dari PER yang sesungguhnya maka saham tersebut dikatakan

overvalued, sehingga saham tersebut sebaliknya dijual (Husnan, 1994 : 281).

2.2.5.2 Variabel-variabel penentu naik turunnya Price Earning Ratio

Besar kecilnya Price Earning Ratio (PER) dipengaruhi oleh setiap

perubahan variabelnya. Setiap perubahan harga saham maupun laba per lembar

saham dapat mengakibatkan perubahan terhadap Price Earning Ratio (PER).

Kenaikan atau meningkatnya Price Earning Ratio dapat disebabkan oleh

hal-hal sebagai berikut:

1. Harga saham naik dan laba per lembar saham tetap.

2. Harga saham tetap dan laba per lembar saham turun.

3. Harga saham naik dan laba per lembar saham turun.

4. Persentase penurunan laba per lembar saham jauh lebih besar daripada

persentase penurunan harga saham.

5. Persentase kenaikan saham lebih besar daripada persentase kenaikan laba

per lembar saham.

Hal-hal yang menyebabkan penurunan Price Earning Ratio sebagai

berikut:

1. Persentase kenaikan laba per lembar saham yang lebih besar dari pada

2. Persentase penurunan harga saham yang lebih besar daripada persentase

penurunan laba per lembar saham.

3. Harga saham turun dan per lembar saham tetap.

Jadi, alasan utama Price Earning Ratio (PER) digunakan dalam penelitian ini

adalah untuk menilai kewajaran harga saham, karena Price Earning Ratio (PER)

memudahkan atau membantu judgement penganalisis. Walaupun diakui Price

Earning Ratio (PER) merupakan analisis yang relatif sederhana, tetapi membantu

analisis saham untuk memusatkan judgement mereka terhadap variabel-variabel

mereka yang penting. Tetapi analisis ini dipergunakan dengan memperhatikan

kesulitan utama dalam penilaian kewajaran harga saham, bahwa tidak ada Price

Earning Ratio (PER) yang dapat digunakan sebagai pembanding meskipun

analisis diterapkan pada waktu yang lalu (Husnan,2000).

Price Earning Ratio adalah suatu ukuran yang umum digunakan untuk

melihat tingkat minat para investor terhadap saham suatu perusahaan dan

dinyatakan sebagai berikut (Fuller & Farrel,1987) :

PER=

2.2.6 Rasio Keuangan

Dari laporan keuangan perusahan tersebut dapat diperoleh informasi

tentang posisi keuangan, kinerja perusahaan, aliran kas perusahaan, dan informasi

lain yang berkaitan dengan laporan keuangan. Oleh karena itu, analisis laporan

Dalam konteks manajemen keuangan, analisis tersebut dikenal sebagai

analisis rasio atau analisis rasio keuangan. Jadi analisis sejumlah rasio keuangan

dapat didesain untuk menunjukkan hubungan antara perhitungan-perhitungan

dalam laporan keuangan (Munawir, 1999:64).

Seiring dengan meningkatnya jumlah perusahaan yang menjual surat

berharga di pasar modal, laporan keuangan menjadi semakin diperlukan.

Menganalisis laporan keuangan dengan menggunakan rasio keuangan perusahaan,

merupakan dasar untuk dapat menginterpretasikan kondisi keuangan dan hasil

operasi suatu perusahaan. Dengan analisis keuangan ini dapat diketahui kekuatan

serta kelemahan yang dimiliki oleh seorang business enterprise. Angka-angka

rasio tersebut dapat memberikan indikasi apakah perusahaan memiliki jumlah

akt iva yang cukup untuk memenuhi kewajiban finansialnya, efisiensi manajemen,

struktur modal yang sehat sehingga membantu pengguna dalam proses pembuatan

keputusan (Munawir, 1999:67). Berikut macam-macam rasio yang penulis

gunakan dalam penelitin ini:

2.2.6.1 Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur

efektifitas perusahaan dalam mendapatkan keuntungan.

a. Net Profit Margin (NPM)

Net Profit Margin (NPM) merupakan kemampuan perusahaan untuk

menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai.

NPM= x 100%

b. Gross Profit Margin (GPM)

Gross Profit Margin adalah rasio yang mengukur tingkat laba kotor

dibanding dengan volume penjualan.

GPM= x 100%

c. Return On Asset (ROA)

Return On Asset (ROA) juga disebut sebagai rentabilitas ekonomis,

merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan

semua aktiva yang dimiliki.

Return On Asset (ROA) dapat dihitung dengan rumus sebagai berikut:

(Sutrisno,2003:254):

ROA= x100%

d. Return On Equity (ROE)

Return On Equity (ROE) merupakan kemampuan perusahaan untuk

menghasilkan keuntungan dengan modal sendiri yang dimiliki.

Return On Equity (ROE) dapat dihitung dengan rumus sebagai berikut:

(Sutrisno, 2003:255):

ROE= x 100%

Return On Investment (ROI) merupakan kemampuan perusahaan untuk

menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang

dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah laba

bersih setelah pajak atau EAT. Rumus yang digunakan adalah:

ROI= x 100%

f. Earning Per Share (EPS)

Earning Per Share adalah rasio yang mengukur besarnya laba yang

diberikan kepada pemegang saham.

EPS=

Dalam penelitian ini jenis rasio profitabilitas yang digunakan adalah

Return On Equity

Return On Equity mengukur tingkat pengembalian atas modal sendiri

pemegang saham. Rasio ini bermanfaat untuk menunjukkan seberapa besar

kemampuan perusahaan dalam mengelola modal sendiri pada tingkat

produktivitas perusahaan dalam menghasilkan laba dengan menggunakan laba

yang dimilikinya. Dengan menggunakan Return On Equity, maka dapat dijelaskan

bahwa profitabilitas dapat dicapai melalui efisiensi operasi perusahaan dan

efektifitas penggunaan modal sendiri dalam menghasilkan laba bersih. Rasio ini

menunjukkan beberapa persen diperoleh laba bersih bila diukur dari pemodal

pemilik. Semakin besar semakin bagus ( Harahap, 2001:305).

Rasio Leverage adalah rasio yang digunakan untuk mengukur sampai

seberapa jauh aktiva perusahaan dibiayai oleh hutang.

a. Debt Ratio

Debt ratio (DR) adalah rasio yang digunakan untuk mengukur

seberapa besar aktiva perusahaan yang dibiayai oleh kreditur.

Debt Ratio dapat dihitung dengan rumus sebagai berikut :

(Sutrisno,2003:289):

DR= x 100%

b. Debt to Equity Ratio (DER)

DER merupakan rasio yang digunakan untuk mengukur seberapa besar

perusahaan dibelanjai oleh pihak kreditur.

Debt to Equity Ratio (DER) dapat dihitung dengan rumus sebagai

berikut: ( Sutrisno, 2003:250)

DER=

c. Time Interest Earned Ratio

Yaitu rasio antara laba sebelum bunga dan pajak dengan beban bunga.

Rasio ini mengukur kemampuan perusahaan memenuhi beban tetapnya

berupa bunga dengan laba yang diperolehnya atau mengukur berapa

kali besarnya laba bisa menutup beban bunganya. Rumus yang

digunakan adalah :

d. Fixed Charge Coverage Ratio

Rasio ini mengukur kemampuan perusahaan untuk menutup beban

tetapnya termasuk pembayaran dividen saham preferen, bunga,

angsuran pinjaman, dan sewa. Rumus yang digunakan adalah :

FCCR =

e. Debt Service Ratio

Yaitu kemampuan perusahaan dalam memenuhi beban tetapnya

termasuk angsuran pokok pinjaman. Rumus yang digunakan adalah :

DSR =

( )

Dalam penelitian ini jenis rasio profitabilitas yang digunakan adalah Debt

to Equity Ratio, dengan rasio ini kita dapat mengukur kemampuan perusahaan

dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa

bagian modal sendiri yang dipergunakan untuk membayar hutang.

Keseimbangan proporsi antara aktiva yang didanai oleh investor dan

pemilik perusahaan dapat diukur dengan menggunakan DER, menurut

Darsono dan Ashari (2005: 54) rasio ini menunjukkan presentase penyediaan

dana oleh pemegang saham terhadap pemberi pinjaman semakin tinggi rasio,

semakin rendah pendanaan perusahaan yang disediakan oleh pemegang

saham. Pengaruh penggunaan hutang dalam perusahaan disini juga tidak kalah

pentingnya dengan faktor-faktor lain karena investor tidak hanya melihat

seberapa besar kemungkinan tingkat pengembaliannya tetapi juga melihat

digunakan untuk mendanai perusahaan maka tingkat resiko ikut besar pula.

Hal ini dapat mengakibatkan menurunnya harga saham karena investor

cenderung menghindari resiko. Tetapi jika perusahaan dapat mempertahankan

tingkat resiko yang rendah maka investor tidak akan khawatir untuk

melakukan investasi. Sehingga kepercayaan investor tinggi terhadap suatu

perusahaan maka dalam hal ini akan menambah nilai perusahaan.

2.2.5.3 Rasio Pert umbuhan (Earning Grow t h)

Rasio pertumbuhan (Earning Growth), merupakan rasio yang

menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya di

tengah pertumbuhan perekonomian dan sektor usahanya.

a. Pertumbuhan penjualan

b. Pertumbuhan laba bersih

c. Pertumbuhan pendapatan per saham

d. Pertumbuhan dividen per saham

Laba bersih (net profit) merupakan pendapatan perusahaan setelah

dikurangi bunga dan pajak (Husnan,2003). Semakin tinggi laba bersih, akan

berpengaruh terhadap besarnya Earning per Share yang menunjukkan

profitabilitas suatu perusahaan. Profitabilitas yang meningkat menunjukkan

kinerja perusahaan yang semakin baik, yang berbuah kepercayaan investor pada

perusahaan sehingga harga saham akan naik.

Perusahaan yang mempunyai reputasi baik adalah perusahaan yang

mampu memberikan deviden secara konstan kepada pemegang saham.

kabar baik dan kabar buruk. Jika laba menurun maka dapat diartikan sebagai

kabar buruk, sementara jika laba meningkat maka dapat diartikan sebagai kabar

baik. Laba yang meningkat akan menunjukkan sinyal mengenai peningkatan

kinerja perusahaan secara umum kepada investor, sementara itu laba yang

menurukan akan menunjukkan sinyal penurunan kinerja perusahaan kepada

investor (Jogiyanto, 2003).

Dengan memperhatikan pertumbuhan laba per lembar saham tersebut

dapat dilihat prospek perusahaan di masa yang akan datang sehingga akan

mempengaruhi keputusan investor dalam berinvestasi. Tingkat pertumbuhan laba

(earning growth) berpengaruh langsung terhadap PER. Bila harga saham

mencerminkan kapitalisasi dari laba yang diharapkan dimasa mendatang maka

peningkatan laba akan meningkatkan harga saham dan total kapitaslisasi pasar.

Bila investor yakin pertumbuhan laba ini terdukung baik, price earning ratio akan

meningkat (Marwan, 1999).

Pertumbuhan laba per lembar saham (EPS) dapat diperoleh dengan rumusan:

EG EPS =

EPSt : laba per lembar saham tahun sekarang

EPSt-1 : laba per lembar saham tahun sebelumn

2.2.6 Pengaruh Antar Variabel

2.2.6.1 Pengaruh Rasio Profitabilitas (ROE) ter hadap PER

mengukur kemampuan perusahaan untuk memperoleh dana yang tersedia bagi

pemegang saham perusahaan. Menurut Nurul Hayati (2010) Return On Equity

diukur berdasarkan perbandingan antara laba bersih setelah pajak dengan ekuitas.

Semakin tinggi Return On Equity akan memberikan kepercayaan yang relatif

besar kepada para investor untuk menanamkan investasinya dalam bentuk saham.

Return On Equity berpengaruh positif terhadap Price Earning Ratio yang

menunjukkan bahwa semakin tinggi Return On Equity maka semakin tinggi pula

keputusan investasi Price Earning Ratio.

dan sebaliknya, semakin rendah pendapatan yang dihasilkan maka akan semakin

rendah Price Earning Ratio (PER).

2.2.6.2 Pengaruh Rasio Laverage (DER) Terhadap PER

Leverage atau tingkat penggunaan hutang suatu perusahaan akan mempengaruhi

ekspektasi investor terhadap kemampuan perusahaan untuk menghasilkan

“warning” di masa yang akan datang, resiko finansial, dan juga resiko

kebangkrutan, yang kemudian akan berpengaruh terhadap PER perusahaan

tersebut. Semakin rendah DER semakin tinggi kemampuan perusahaan dalam

membayar seluruh kewajibannya. Menurut Nurul Hayati (2010) Debt to Equity

Ratio merupakan variabel yang paling dominan berpengaruh negatif yang

signifikan terhadap keputusan investasi saham (Price Earning Ratio). Semakin

tinggi Debt to Equity Ratio maka semakin rendah kepercayaan para investor yang

menanamkan investasinya dalam bentuk saham. .

Rasio ini menunjukkan kemampuan perusahaan meningkatkan EPS dari tahun

lalu. Dengan memperhatikan pertumbuhan laba per lembar saham dapat dilihat

prospek perusahaan di masa yang akan datang sehingga akan mempengaruhi

keputusan investor dalam berinvestasi. Tingkat pertumbuhan laba (earning

growth) berpengaruh langsung terhadap PER. Bila harga saham mencerminkan

kapitalisasi dari laba yang diharapkan dimasa mendatang maka peningkatan laba

akan meningkatkan harga saham dan total kapitaslisasi pasar. Menurut Mufti

Mubarok (2011) variabel Earning Growth mempunyai pengaruh positif dan

signifikan terhadap Price Earning Ratio maka jika perusahaan mempunyai kinerja

keuangan yang baik maka tingkat pertumbuhan laba atau laba yang diperoleh akan

sesuai dengan harapan perusahaan.

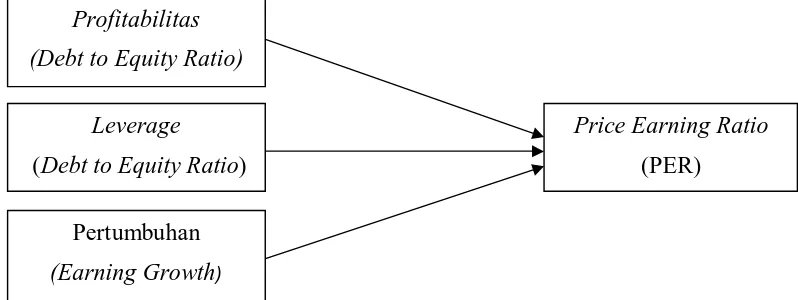

2.3 Kerangka Konseptual

Gambar 2.1 kerangka konseptual

2.4 Hipotesis

Profitabilitas (Debt to Equity Ratio)

Leverage (Debt to Equity Ratio)

Pertumbuhan

(Earning Growth)