KEMAMPUAN LABA DAN ARUS KAS DALAM MEMPREDIKSI LABA YANG AKAN DATANG PADA PERUSAHAAN

FOOD & BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA

USULAN PENELITIAN Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Untuk menyusun Skripsi S-1 Program Studi Akuntansi Oleh:

Dahlia Putri Permatasari 0713010073/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Dengan mengucap syukur kepada Allah SWT, yang telah melimpahkan berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Kemampuan Laba Dan Arus Kas Dalam Memprediksi Laba Yang Akan Datang Pada Perusahaan Food & Beverages yang Terdaftar Di Bursa Efek Indonesia” dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi satu syarat penyelesaian Program Studi Pendidikan Strata Satu, Fakultas Ekonomi, Jurusan Akuntansi, Universitas Pembangunan Nasional “Veteran” Surabaya.

Dalam penyusunan skripsi, penulis menyadari bahwa skripsi ini tidak akan selesai dengan baik tanpa adanya bantuan dari berbagai pihak. Untuk itu penulis menghaturkan rasa terima kasih yang mendalam kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Rahman A. Suwaidi, MS, selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Drs. Ec. Eko Riyadi, MAKS, selaku Dosen Pembimbing yang telah mengorbankan waktu, tenaga, dan pikirannya dalam membimbing dan memberi petunjuk sangat berguna sehingga terselesaikannya skripsi ini.

6. Ibu Dra. Ec. Sri Hastuti, M.Si, selaku Dosen Wali yang telah memberikan bimbingan selama menuntut ilmu di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Buat Seluruh Bapak dan Ibu Dosen Akuntansi yang telah memberikan ilmu yang sangat bernilai. Sehingga ucapan terima kasihpun dirasa belum cukup untuk menghargai jasa Bapak dan Ibu. Namun teriring do’a semoga apa yang sudah diberikan kepada kami akan terbalaskan dengan berkah dari sang Ilahi. 8. Buat Para Staf dan Karyawan PT. Bursa Efek Indonesia, yang telah

memberikan ijin untuk mengadakan penelitian dan memberikan data yang dibutuhkan untuk penyusunan skripsi ini.

9. Buat Ayahanda, Ibunda dan Adik – Adikku yang tercinta, sembah sujud serta ucapan terima kasih atas semua do’a, restu, dukungan, nasehat yang diberikan kepada penulis.

11. Terima kasih kepada teman-teman dan sahabat-sahabatku Anike Dwi N, Selvis Kurniawati, Anita Tristi, April Lia A, dan Dewi Ayu P yang telah memberikan semangat, dukungan yang telah diberikan kepada saya.

Semoga Allah SWT melimpahkan berkat dan karunia-Nya kepada semua pihak yang telah membantu penulis sehingga dapat menyelesaikan skripsi ini. penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna, untuk itu saran dan kritik yang bersifat membangun sangat penulis harapkan. Akhir kata penulis berharap, semoga skripsi ini dapat bermanfaat bagi semua pihak

Wassalamu’alaikum Wr. Wb.

Surabaya, April 2011

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

BAB II KAJIAN PUSTAKA 2.1. Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 15

2.2.1. Analisis Laporan Keuangan ... 15

2.2.1.1. Pengertian Analisis Laporan Keuangan ... 15

2.2.1.2. Tujuan dan Pentingnya Analisis Laporan Keuangan ... 15

2.2.1.3. Metode dan Teknik Analisis Laporan Keuangan ... 16

2.2.2. Laporan Keuangan ... 19

2.2.2.1. Pengertian Laporan Keuangan ... 19

2.2.2.2. Tujuan dan Laporan Keuangan ... 19

2.2.2.5. Unsur Laporan Keuangan ... 22

2.2.2.6. Jenis Laporan Keuangan ... 23

2.2.2.7. Bentuk Laporan Keuangan ... 24

2.2.2.8. Pemakai Laporan Keuangan ... 27

2.2.3. Laba ... 28

2.2.3.1. Pengertian Laba ... 28

2.2.3.2. Tujuan Pelaporan Laba ... 29

2.2.3.3. Manfaat Pusat Laba ... 29

2.2.3.4. Prediksi Laba ... 30

2.2.3.5. Laba Sebagai Alat Ramal ... 31

2.2.4. Arus Kas ... 31

2.2.4.1. Pengertian Arus Kas ... 31

2.2.4.2. Tujuan Arus Kas ... 32

2.2.4.3. Kegunaan Arus Kas ... 33

2.2.4.4. Klasifikasi Arus Kas ... 33

2.2.4.5. Prediksi Arus Kas ... 34

2.2.5. Kemampuan Antara Laba Variabel (X1) dan Arus Kas (X2) Terhadap Variabel Prediksi Laba (Y) ... 36

2.3. Kerangka Pikir ... 37

2.4. Hipotesis ... 39

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 40

3.2. Teknik Penentuan Sampel ... 41

3.3.2. Sumber Data ... 45

3.3.3. Pengumpulan Data ... 45

3.4. Uji Kualitas Data ... 46

3.4.1. Uji Normalitas ... 46

3.5. Uji Asumsi Klasik ... 47

3.6. Teknik Analisis dan Uji Hipotesis ... 49

3.6.1. Teknik Analisis ... 49

3.6.2. Uji Hipotesis ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 52

4.1.1. Sejarah Singkat PT. Bursa Efek Indonesia ... 52

4.1.2. Sejarah Singkat Perusahaan Food & Beverages ... 53

4.2. Deskripsi Hasil Penelitian ... 63

4.2.1. Deskripsi Mengenai Laba (X1) ... 63

4.2.2. Deskripsi Mengenai Arus Kas (X2) ... 65

4.2.3. Laba Yang Akan Datang (Y) ... 67

4.3. Analisis Regresi Linier Berganda ... 68

4.3.1. Uji Normalitas ... 68

4.3.2. Uji Asumsi Klasik ... 70

4.3.3. Persamaan Regresi Linier Berganda ... 73

4.3.4. Uji F ... 74

4.3.5. Nilai Koefisien Determinasi ... 75

4.3.6. Uji t (Uji Hipotesis) ... 76

4.4.2. Perbedaan Hasil Penelitian Sekarang Dengan

Penelitian – Penelitian Terdahulu ... 78 4.4.3. Keterbatasan Penelitian ... 79 BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 80 5.2. Saran ... 81 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Halaman Tabel 1.1. Rekapitulasi Data Laporan Laba Bersih dan Laporan Arus Kas Bersih

Perusahaan Food & Beverages Periode 2007-2009 ... ... 6

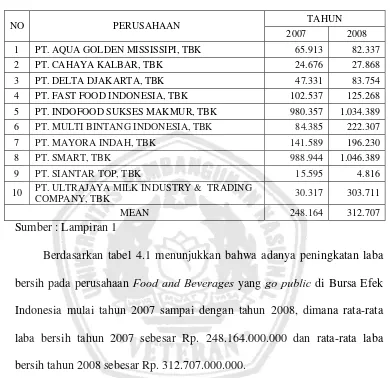

Tabel 4.1. Data Laba Bersih Perusahaan Food & Beverages Yang Go Public di Bursa Efek Indonesia Periode 2007 – 2008 ... 64

Tabel 4.2. Data Arus Kas Bersih Perusahaan Food & Beverages Yang Go Public di Bursa Efek Indonesia Periode 2007 – 2008 ... 66

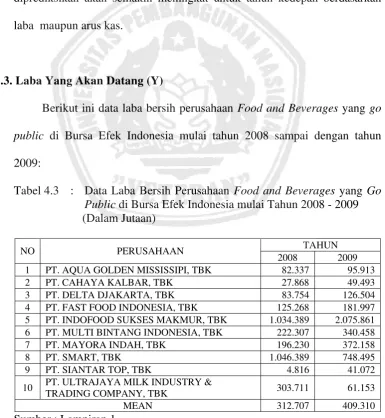

Tabel 4.3. Data Laba Bersih Yang Akan Datang Perusahaan Food & Beverages Yang Go Public di Bursa Efek Indonesia ... 67

Tabel 4.3. Hasil Uji Normalitas ... 69

Tabel 4.4. Hasil Uji Normalitas Residual ... 69

Tabel 4.5. Nilai VIF (Variance Inflation Factor) ... 72

Tabel 4.6. Korelasi Rank Spearman ... 72

Tabel 4.7. Persamaan Regresi Linier Berganda ... 73

Tabel 4.8. Uji F ... 74

Tabel 4.9. Nilai Koefisien Determinasi ... 75

Tabel 4.10. Hasil Uji t ... 76

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1. Rekapitulasi Data Laba Bersih dan Arus Kas Bersih Lampiran 2. Hasil Uji Normalitas

KEMAMPUAN LABA DAN ARUS KAS DALAM MEMPREDIKSI LABA YANG AKAN DATANG PADA PERUSAHAAN FOOD & BEVERAGES

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh :

Dahlia Putri Permatasari

ABSTRAK

Kinerja suatu perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter kinerja tersebut adalah laba. Pentingnya informasi laba secara tegas telah disebutkan dalam Statement of Financial Accounting Consepts (SFAC) No.1, bahwa selain untuk menilai kinerja manajemen, juga membantu mengestimasi kemampuan laba yang respresentatif, serta untuk menaksir risiko dalam investasi atau kredit. Berdasarkan uraian tersebut, penelitian ini bertujuan untuk menganalisis apakah laba dan arus kas memiliki kemampuan dalam memprediksi laba yang akan datang pada perusahaan Food & Beverages yang terdaftar di Bursa Efek Indonesia (BEI).

Penelitian ini menggunakan sampel 10 perusahaan Food & Beverages dari tahun 2007 sampai dengan 2008 dan data untuk prediksi laba bersih dan prediksi arus kas bersih tahun 2008 sampai dengan 2009, dan dianalisis menggunakan uji regresi linier berganda.

Hasil analisis ini menunjukkan bahwa laba dan arus kas mampu memprediksi laba yang akan datang, terbukti dari hasil uji F dan besarnya kemampuan variabel laba dan arus kas dalam memprediksi laba yang akan datang adalah 76,3%. Kemampuan laba dalam memprediksi laba yang akan datang lebih baik dibandingkan dengan kemampuan arus kas dalam memprediksi laba yang akan datang, terbukti dari hasil uji t yaitu variabel laba secara parsial berpengaruh signifikan terhadap laba yang akan datang, sedangkan arus kas secara parsial tidak berpengaruh signifikan terhadap laba yang akan datang, sehingga hipotesis penelitian ini sebagian teruji kebenarannya.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Kinerja suatu perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter kinerja tersebut adalah laba. Pentingnya informasi laba secara tegas telah disebutkan dalam Statement of Financial Accounting Consepts (SFAC) No.1, bahwa selain untuk menilai kinerja manajemen, juga membantu mengestimasi kemampuan laba yang respresentatif, serta untuk menaksir risiko dalam investasi atau kredit (Parawiyati dan Baridwan, 1998: 2).

memerlukan evaluasi atas kemampuan perusahaan dalam menghasilkan kas, waktu serta kepastian dari hasil tersebut. Salah satu fokus utama pelaporan keuangan adalah informasi mengenai kinerja perusahaan yang disajikan dengan mengukur laba dan komponennya. Investor, kreditor, dan pihak-pihak lain yang tertarik dengan penilaian prospek arus kas masuk bersih perusahaan biasanya tertarik dengan informasi ini. Informasi tentang arus kas suatu perusahaan berguna bagi pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut (Thiono, 2006: 23-26).

Laporan keuangan yang dibuat oleh perusahaan disajikan sebagai informasi yang menyangkut posisi keuangan perusahaan, laporan kinerja (selanjutnya dalam tulisan ini disebut sebagai earnings), perubahan posisi keuangan dan laporan aliran kas yang bermanfaat bagi pemakainya, khususnya investor ataupun kreditur dalam pengambilan keputusan-keputusan ekonomi (Syafriadi, 2000: 77).

Tujuan laporan keuangan di Indonesia dalam Pernyataan Standart Akuntansi Indonesia (PSAK) paragraf 12 (IAI,2009) yaitu menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar penggunaan dalam pengambilan keputusan ekonomi. Salah satu kualitas informasi keuangan adalah predict value, yaitu kemampuan informasi keuangan untuk meningkatkan keyakinan atas prediksi masa depan (SFAC No.2). Jadi kemampuan prediktif sangat berpengaruh terhadap kualitas informasi yang ada dan untuk memenuhi syarat informasi yang relevan informasi haruslah memiliki predict value.

Beberapa penelitian yang dilakukan oleh Assih (1999) pada penelitian Finger (1994: 184) tentang laba dan arus kas merupakan sumber informasi yang penting karena juga memberi kemungkinan untuk dapat dijadikan sebagai alat prediksi laba di masa mendatang. Dengan mengetahui sifat laba sebagai data runtut waktu menunjukkan perubahan laba bersifat random dan ada serial correlation, ini menunjukkan bahwa laba memiliki potensi sebagai alat prediksi yang menguji kemampuan prediksi laba dan arus kas dan menemukan bukti laba adalah alat prediksi yang signifikan atas laba di masa yang akan datang.

Beberapa penelitian yang dilakukan oleh Syafriadi (2000) pada penelitian Baridwan dan Parawiyati (1998: 79) meneliti kemampuan laba dan arus kas dalam memprediksi laba perusahaan manufaktur Go Publik di Indonesia dan menemukan bukti bahwa baik dengan memasukkan faktor deflaktor (consumer price index) maupun tanpa faktor deflaktor tersebut, prediktor laba memberikan pengaruh dalam memprediksi laba dan arus kas untuk periode satu tahun ke depan dibandingkan prediktor arus kas. Pada prinsipnya, setiap perusahaan menginginkan tercapai laba setiap tahunnya akan tetapi kenyataannya tidak selamanya perusahaan mendapatkan laba sesuai target, adakalanya perusahaan mengalami fluktuasi, dimana suatu saat juga akan mengalami kerugian.

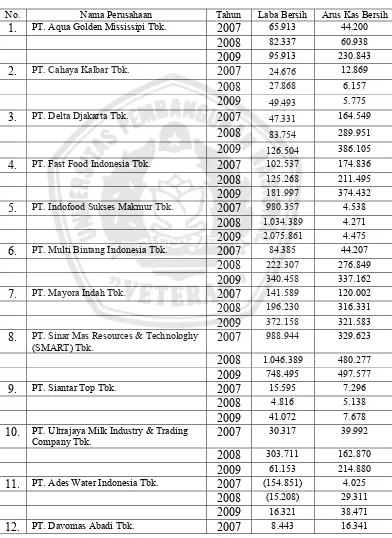

bergerak di bidang perusahaan makanan & minuman yang mempunyai tingkat nilai penjualan yang tinggi serta mempunyai nilai kinerja keuangan dan prospek perusahaan yang bagus dan saham-saham yang masih aktif di perdagangkan dan tidak pernah dilisting selain itu memiliki saham tertinggi yang merupakan saham yang paling liquid dan merupakan sorotan bagi para investor (www.idx.co.id) 13/03/2011. Adapun penulis dalam penelitian menggunakan judul ini karena berdasarkan tabel di bawah ini dapat diketahui mengenai perkembangan laba dan arus kas dari perusahaan Food & Beverages yang terdaftar di Bursa Efek Indonesia periode tahun 2007-2009 mengalami perubahan yang fluktuatif dimana masing-masing perusahaan mengalami peningkatan maupun penurunan, bahkan terdapat beberapa perusahaan yang mengalami rugi. Hal ini disebabkan karena ketatnya persaingan yang timbul dari perusahaan yang sejenis, tingkat penjualan dan dapat juga dipengaruhi oleh kinerja masing-masing perusahaan. Oleh karena itu, peneliti ingin mengetahui dan membuktikan apakah laba dan arus kas mempunyai kemampuan terhadap tingkat kenaikan dan penurunan yang terjadi pada laba yang akan datang.

Tabel 1.1 : Perkembangan Laba Bersih dan Arus Kas Bersih Perusahaan Food & Beverages di Bursa Efek Indonesia Periode 2007 – 2009.

(dalam Million)

No. Nama Perusahaan Tahun Laba Bersih Arus Kas Bersih 1. PT. Aqua Golden Mississipi Tbk. 2007 65.913 44.200

2008 82.337 60.938

2009 95.913 230.843

2. PT. Cahaya Kalbar Tbk. 2007 24.676 12.869

2008 27.868 6.157

2009 49.493 5.775 3. PT. Delta Djakarta Tbk. 2007 47.331 164.549

2008 83.754 289.951 2009 126.504 386.105

4. PT. Fast Food Indonesia Tbk. 2007 102.537 174.836

2008 125.268 211.495

2009 181.997 374.432

5. PT. Indofood Sukses Makmur Tbk. 2007 980.357 4.538

2008 1.034.389 4.271

2009 2.075.861 4.475

6. PT. Multi Bintang Indonesia Tbk. 2007 84.385 44.207

2008 222.307 276.849

2009 340.458 337.162

7. PT. Mayora Indah Tbk. 2007 141.589 120.002

2008 196.230 316.331

2009 372.158 321.583

8. PT. Sinar Mas Resources & Technologhy

(SMART) Tbk. 2007

988.944 329.623

2008 1.046.389 480.277

2009 748.495 497.577

9. PT. Siantar Top Tbk. 2007 15.595 7.296

2008 4.816 5.138

2009 41.072 7.678

10. PT. Ultrajaya Milk Industry & Trading Company Tbk.

2007 30.317 39.992

2008 303.711 162.870

2009 61.153 214.880

11. PT. Ades Water Indonesia Tbk. 2007 (154.851) 4.025

2008 (15.208) 29.311

2008 (510.652) 290.249 2009 (226.749) 587.390 13. PT. Pioneerindo Gourmet Internasional

Tbk. 2007

3.163 5.446

2008 4.287 7.866

2009 10.948 7.245

14. PT. Prasaidha Aneka Niaga Tbk. 2007 4.945 90.216

2008 9.448 62.567

2009 32.450 56.336

15. PT. Sekar Bumi Tbk. 2007 (4.608) 9.814

2008 (27.468) 16.928

2009 (14.170) 8.999

16. PT. Sekar Laut Tbk. 2007 41.076 7.094

2008 4.271 12.852

2009 12.802 10.024

17. PT. Tiga Pilar Sejahtera Tbk. 2007 115.288 15.968

2008 28.686 20.279

2009 37.787 20.494

18. PT. Tunas Baru Lampung Tbk. 2007 97.227 220.400

2008 63.336 357.902

2009 (52.884) 151.592

Sumber : Bursa Efek Indonesia (BEI)

Arus kas tertinggi dari arus kas bersih adalah PT. Sinar Mas Resources & Technology (SMART) Tbk pada tahun 2009 senilai Rp 497.577- yang disebabkan oleh kenaikan laba / penerimaan kas dari pelanggan setiap periode sehingga mengakibatkan nilai pada arus kas dari arus kas bersih meningkat. Arus kas terendah dari arus kas bersih adalah PT. Ades Water Indonesia Tbk pada tahun 2007 senilai Rp 4.025,- yang disebabkan oleh pembayaran bunga oleh anak perusahaan sehingga mengakibatkan nilai arus kas dari arus kas bersih menurun.

1.2. Rumusan Masalah

Berdasarkan uraian dan penjelasan pada latar belakang tersebut diatas, maka penulis merumuskan masalah sebagai berikut :

“Apakah laba dan arus kas memiliki kemampuan dalam memprediksi laba yang akan datang pada perusahaan Food & Beverages yang terdaftar di Bursa Efek Indonesia (BEI)? ”.

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan di atas, maka tujuan yang ingin dicapai dari penelitian ini adalah :

10

1.4. Manfaat Penelitian

Peneliti diharapkan akan dapat memberikan manfaat dan sumbangan kepada perusahaan yang bersangkutan, dunia keilmuan dan pengetahuan maupun informasi bagi individu sebagai berikut :

1. Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan mengenai kemampuan laba dan arus kas dalam memprediksi laba yang akan datang pada perusahaan Food & Beverages yang terdaftar di Bursa Efek Indonesia serta mengaplikasikan teori-teori yang telah diperoleh. 2. Bagi Investor maupun Calon Investor

Hasil penelitian ini dapat memberikan informasi kepada investor maupun calon investor sehingga dapat digunakan sebagai bahan pertimbangan dalam penanaman modal di perusahaan yang Go Publik.

3. Bagi Universitas

BAB II

KAJIAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan permasalahan yang

sedang dibahas dalam skripsi ini pernah dilakukan oleh Baridwan dan

Parawiyati (1998), judul dari penelitian yang dilakukan adalah

“ Kemampuan Laba dan Arus Kas dalam Memprediksi Laba dan Arus Kas Perusahaan Go Publik di Indonesia”, dengan permasalahan apakah laba dan arus kas merupakan prediktor dalam memprediksi laba di masa

mendatang dan apakah laba dan arus kas mrupakan prediktor dalam

memprediksi arus kas di masa mendatang.

Hipotesis yang diajukan dalam penelitian ini adalah pertama,

prediktor laba lebih baik dalam memprediksi laba dimasa mendatang,

dibandingkan dengan prediktor arus kas dalam memprediksi laba tersebut.

Kedua, prediktor laba lebih baik dalam memprediksi arus kas mendatang,

dibandingkan dengan prediktor arus kas dalam memprediksi arus kas tersebut.

Permasalahan dan hipotesis tersebut dapat ditarik kesimpulan pertama,

dalam menguji kemampuan prediktor laba dibandingkan dengan prediktor

arus kas dalam memprediksi laba satu tahun kedepan menunjukkan bahwa

kedua prediktor tersebut adalah signifikan sebagai alat pengubah melalui nilai

koefisien regresi ditunjukkan bahwa prediktor laba memberikan pengaruh

kemampuan prediksi incremental laba terhadap arus kas menunjukkan bahwa

melalui nilai koefisien korelasi diketahui prediktor laba bersih besar

korelasinya dibanding dengan prediktor arus kas dalam memprediksi arus kas.

Penelitian lainnya dilakukan oleh Syahfriadi (2000) dengan judul

penelitian “ Kemampuan Earnings dan Arus Kas dalam Memprediksi

Earnings dan Arus Kas Masa Depan”, dengan permasalahan apakah prediktor earnings lebih baik dalam memprediksi earnings di masa mendatang

dan apakah prediktor earnings lebih baik dalam memprediksi arus kas di masa

mendatang dibanding dengan prediktor arus kas dalam memprediksi arus kas

tersebut.

Hipotesis yang diajukan dalam penelitian ini adalah pertama,

prediktor earnings lebih baik dalam memprediksi earnings di masa mendatang

di banding dengan prediktor arus kas dalam memprediksi earnings tersebut.

Kedua, prediktor earnings lebih baik dalam memprediksi arus kas di masa

mendatang.

Permasalahan dan hipotesis tersebut dapat ditarik kesimpulan

pertama, pengujian statistik menunjukkan bahwa earnings sebagai variabel

independen memiliki pengaruh yang lebih besar terhadap variabel dependen

earnings dibandingkan dengan prediktor arus kas terhadap earnings. Kedua,

pengujian terhadap hipotesis kedua menghasilkan bukti yang tidak berhasil

menolak hipotesis 0. Artinya earnings tidak signifikan dalam mempengaruhi

Asih (1999) dengan judul penelitian “ Laba Akuntansi dan

Klasifikasi Akuntansi Untuk Menaksir Profitabilitas Perusahaan”, dengan permasalahan apakah kemampuan prediksi laba dapat digunakan

untuk meningkatkan penaksiran profitabilitas perusahaan dan apakah

klasifikasi akuntansi berupa item-item dalam laporan laba-rugi dapat

digunakan untuk meningkatkan penaksiran profitabilitas perusahaan.

Permasalahan tersebut dapat ditarik kesimpulan sebagai berikut,

pertama, hasil studi empirik memberikan dukungan bahwa laba mempunyai

daya prediksi untuk laba di masa yang akan datang dan hanya untuk periode

satu tahun ke depan tetapi tidak untuk prediksi aliran kas di masa yang akan

datang. Kedua, dengan memilah-milah komponen laba yang lebih khusus

menjadikan daya prediksi yang semakin kecil untuk memprediksi laba yang

akan datang.

Ramadhan (2008) dengan judul “ Pengaruh Laba dan Arus kas

dalam Memprediksi Laba dan Arus kas Masa Mendatang Pada Perusahaan Otomotif di Bursa Efek Indonesia”, dengan permasalahan apakah laba dan arus kas memiliki pengaruh dalam memprediksi laba di masa

mendatang, apakah laba dan arus kas memiliki pengaruh dalam memprediksi

arus kas di masa mendatang.

Hipotesis yang diajukan dalam penelitian ini adalah bahwa laba dan

arus kas memiliki pengaruh dalam memprediksi laba di masa mendatang,

masa mendatang. Model analisis yang digunakan untuk menguji hipotesis

adalah menggunakan uji F dan uji t dengan tingkat signifikansi 5%.

Permasalahan tersebut dapat di tarik kesimpulan pertama, pengujian

statistik menunjukkan bahwa laba dan arus kas sebagai variabel independen

memiliki pengaruh yang lebih besar terhadap variabel dependen laba

dibandingkan dengan prediktor arus kas terhadap laba. Kedua, pengujian

terhadap hipotesis kedua menghasilkan bukti yang tidak berhasil menolak

hipotesis 0. Artinya earnings tidak signifikan dalam mempengaruhi arus kas di

masa mendatang.

Penelitian yang dilakukan saat ini mengacu pada penelitian-penelitian

sebelumnya yaitu mengenai laba dan arus kas sedangkan perbedaan dengan

penelitian yang dilakukan sebelumnya adalah penelitian yang dilakukan

sekarang ini mempunyai dimensi waktu, lokasi dan perusahaan yang berbeda,

sehingga penelitian sekarang bukan merupakan replikasi dari penelitihan

2.2. Landasan Teori

2.2.1. Analisis Laporan Keuangan

2.2.1.1. Pengertian Analisis Laporan Keuangan

Napa (1998: 379), mendefinisikan analisis laporan keuangan

sebagai berikut : “ Analisis laporan keuangan merupakan suatu penilaian

terhadap kinerja perusahaan pada waktu yang lalu dan prospeknya di masa

mendatang”. Melalui analisis laporan keuangan diharapkan kita dapat

menemukan kekuatan dan kelemahan perusahaan dengan menggunakan

informasi yang terdapat dalam laporan keuangan.

Hanafi dan Halim (2007: 5), mengatakan analisis terhadap laporan

keuangan suatu perusahaan pada dasarnya karena ingin mengetahui tingkat

profitabilitas (keuntungan) dan tingkat risiko atau tingkat kesehatan suatu

perusahaan.

2.2.1.2. Tujuan Analisis Laporan Keuangan

Menurut Harahap (1998: 19) tujuan analisis laporan keuangan

sebagai berikut :

1. Screening

Analisa dilakukan dengan tujuan untuk mengetahui situasi dan kondisi

perusahaan dari laporan keuangan tanpa pergi langsung ke lapangan.

2. Understanding

3. Forcasting

Analisa digunakan untuk meramalkan kondisi keuangan perusahaan di

masa yang akan datang.

4. Diagnosis

Analisa dimaksudkan untuk melihat kemungkinan adanya

masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau

masalah lain dalam perusahaan.

5. Evaluation

Analisa dilakukan untuk menilai prestasi manajemen dalam mengelola

perusahaan.

2.2.1.3. Metode dan Teknik Analisis Laporan Keuangan

Tujuan dari setiap metode dan teknik analisis adalah untuk

menyederhanakan data sehingga dapat lebih dimengerti dan dapat

digunakan sebagai dasar pengambilan keputusan bagi pihak-pihak yang

berkepentingan.

Ada 2 metode yang digunakan oleh setiap penganalisis laporan

keuangan, yaitu metode analisis horizontal dan metode vertikal :

1. Analisis Horizontal

Adalah analisis dengan mengadakan perbandingan laporan keuangan

untuk beberapa periode atau beberapa saat, sehingga akan diketahui

perkembangannya, metode horizontal ini disebut juga sebagai metode

2. Analisis Vertikal

Yaitu apabila laporan keuangan yang dianalisis hanya meliputi satu

periode atau satu saat saja, yaitu dengan memperbandingkan antara pos

yang satu dengan pos yang lainnya dalam laporan keuangan tersebut,

sehingga hanya akan diketahui keadaan keuangan atau hasil operasi

pada saat itu saja. Analisis vertikal ini disebut juga sebagai metode

analisis yang statis karena kesimpulan yang dapat diperoleh hanya

pada periode itu saja tanpa mengetahui perkembangannya (Munawir,

2002: 36).

Teknik analisis yang biasa digunakan dalam analisis laporan

keuangan adalah sebagai berikut :

a. Analisis perbandingan laporan keuangan

Adalah metode dan teknik analisis dengan cara memperbandingkan

laporan keuangan untuk dua periode atau lebih.

b. Trend atau tendensi posisi dan kemajuan keuangan perusahaan yang

dinyatakan dalam prosentase (trend percentage analysis)

Adalah suatu metode dan teknik analisis untuk mengetahui tendensi

dari pada keadaan keuangannya, apakah menunjukkan tendensi tetap,

naik atau bahkan turun.

c. Laporan dengan prosentasi kelompok atau commonsize statement

Adalah metode analisis untuk mengetahui prosentasi investasi pada

struktur permodalannya dan komposisi perongkosan yang terjadi

dihubungkan dengan jumlah penjualannya.

d. Analisis sumber dan penggunaan modal kerja

Adalah suatu analisis untuk mengetahui sumber-sumber dan

penggunaan modal kerja atau mengetahui sebab-sebab berubahnya

modal kerja dalam periode tertentu.

e. Analisis sumber dan penggunaan kas (cash flow statement analysis)

Adalah suatu analisis untuk mengetahui sebab-sebab berubahnya

jumlah uang kas selama periode tertentu.

f. Analisis ratio

Adalah suatu periode analisis untuk mengetahui hubungan dari pos-pos

tertentu dalam neraca atas laporan laba rugi secara individu atau

kombinasi dari kedua laporan tersebut.

g. Analisis perubahan laba kotor (gross profit analisis)

Adalah suatu metode analisis untuk mengetahui sebab-sebab

perubahan laba kotor suatu periode dengan laba yang budgetkan untuk

periode tersebut.

h. Analisis Breakeven Point

Adalah suatu analisis untuk menentukan tingkat penjualan yang harus

dicapai oleh suatu perusahaan agar tidak menderita kerugian. Tetapi

juga belum memperoleh keuntungan. Dengan analisis ini juga

diketahui tingkat keuntungan atau kerugian untuk berbagai tingkat

2.2.2. Laporan Keuangan

2.2.2.1. Pengertian Laporan Keuangan

Menurut Sugiri dan Riyono ( 2004: 21), laporan keuangan adalah

hasil akhir dari proses akuntansi. Sebagai hasil akhir dari proses akuntansi,

laporan keuangan menyajikan informasi yang berguna untuk pengambilan

keputusan sebagai pihak.

Menurut Hanafi dan Halim (2007: 49), laporan keuangan bagi

perusahaan adalah merupakan salah satu sumber informasi yang penting di

samping informasi lain seperti informasi industri, kondisi perekonomian,

pangsa pasar perusahaan, kualitas manajemen dan lainnya.

Sedangkan menurut Baridwan (2000: 17), laporan keuangan

merupakan ringkasan dari suatu proses pencatatan, merupakan suatu

ringkasan dari transaksi keuangan yang terjadi selama tahun buku yang

bersangkutan.

2.2.2.2. Tujuan dan Laporan Keuangan

Baridwan (2000: 17), tujuan laporan keuangan adalah sebagai

berikut : “ Laporan keuangan dibuat oleh manajemen dengan tujuan untuk

mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh

para pemilik perusahaan. Disamping itu laporan keuangan dapat juga

digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan

Menurut PSAK No.1 dalam Standart Akuntansi Keuangan 2009

paragraf 2, laporan keuangan untuk tujuan umum adalah laporan keuangan

yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar

pengguna laporan keuangan. Laporan keuangan untuk tujuan umum

termasuk juga laporan keuangan yang disajikan terpisah atau yang

disajikan dalam dokumen publik lainnya seperti laporan tahunan atau

prospektus. Pernyataan ini berlaku pula untuk laporan keuangan

konsolidasi (SAK, 2009).

Menurut Riyanto (1995: 327), laporan finansial memberikan ikthisar

mengenai keadaan finansial suatu perusahaan, di mana neraca (balance

sheet) mencerminkan nilai aktiva, utang dan modal sendiri pada suatu saat

tertentu, dan laporan laba rugi mencerminkan hasil-hasil yang dicapai

selama satu periode tertentu biasanya meliputi periode satu tahun.

2.2.2.3. Karakteristik Kualitatif Laporan keuangan

Menurut “Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan” (IAI, 2002), terdapat empat karakteristik kualitatif pokok

laporan keuangan yaitu dapat dipahami, relevan, andal, dan dapat

diperbandingkan.

a. Dapat di pahami

Informasi yang disajikan dalam bentuk dan bahasa teknis yang sesuai

b. Relevan

Informasi keuangan harus berpautan dengan tujuan pemanfaatannya.

c. Andal

Informasi memiliki kualitas andal jika bebas dari pengertian yang

menyesatkan dan kesalahan yang material, dan dapat diandalkan

pemakainya sebagai penyajian yang tulus dari seharusnya disajikan

atau secara wajar diharapkan dapat disajikan.

d. Dapat diperbandingkan

Informasi akuntansi harus dapat diperbandingkan dengan informasi

akuntansi periode sebelumnya pada perusahaan yang sama, atau

dengan perusahaan sejenis lainnya pada periode waktu yang sama

(Sugiri dan Riyono, 2004: 22).

2.2.2.4. Sifat dan Keterbatasan Laporan Keuangan

Dalam Standar Akuntansi Indonesia (Ikatan Akuntansi Indonesia,

2004: 14) secara terpisah menjelaskan tentang sifat dan keterbatasan

laporan keuangan sebagai berikut:

a. Laporan keuangan bersifat sejarah, yang tidak lain merupakan

kejadian-kejadian yang telah lewat, maka terdapat keterbatasan dalam

kegunaanya.

b. Laporan keuangan bersifat umum bukan untuk memenuhi kebutuhan

c. Laporan keuangan itu sebagai hasil dari pemakaian stelsel timbulnya

hak dan kewajiban dalam akuntansi. Dalam proses penyusunannya

tidak lepas dari penaksiran-penaksiran dan

pertimbangan-pertimbanganya.

d. Laporan keuangan bersifat konderfatif dalam menghadapi

ketidakpastian, peristiwa-peristiwa yang tidak menguntungkan segera

diperhitungkan kerugiannya : harta, kekayaan bersih dan pendapatan

bersih yang selalu dihitung dalam nilainya yang paling rendah.

e. Laporan keuangan lebih menekankan bagaimana keadaan sebenarnya

peristiwa-peristiwa dilihat dari sudut ekonomis dari pada berpegang

pada formilnya.

f. Laporan keuangan menggunakan istilah-istilah yang umum di pakai

dan diberikan pengertian yang khusus, di lain pihak laporan keuangan

mengikuti perkembangan dunia usaha (Munawir, 2002 : 10-11).

2.2.2.5. Unsur Laporan Keuangan

Laporan keuangan menggambarkan dampak keuangan dari transaksi

dan peristiwa lain yang klasifikasikan dalam beberapa kelompok besar

menurut karakteristik ekonomi, yang merupakan unsur laporan keuangan.

Unsur ini dapat diklasifikasikan menjadi unsur yang berkaitan secara

langsung dengan pengukuran posisi laporan keuangan dan unsur yang

berkaitan secara langsung dengan pengukuran kinerja (Juliaty dan

a. Unsur posisi keuangan

Unsur yang berkaitan secara langsung dengan pengukuran posisi

keuangan adalah aktiva, kewajiban dan ekuitas (yang disajikan pada

laporan keuangan yang disebut neraca).

b. Unsur kinerja perusahaan

Unsur yang berkaitan secara langsung dengan pengukuran kinerja

perusahaan disajikan dalam laporan keuangan yang disebut laporan

laba rugi. Penghasilan lebih (laba) sering kali digunakan sebagai

ukuran kinerja atau sebagai dasar bagi ukuran lainnya, misalnya return

of investment atau earnings pershare. Unsur yang langsung berkaitan

dengan pengukuran penghasilan bersih ini adalah penghasilan

(income) dan beban (expense) ( Juliaty dan Prastowo, 2005: 9-10).

2.2.2.6. Jenis Laporan Keuangan

Menurut Kasmir (2008: 58), jenis-jenis laporan keuangan

dikelompokkan menjadi lima laporan, antara lain sebagai berikut :

a. Neraca

Neraca adalah laporan yang menunjukkan jumlah aktiva (harta),

kewajiban (utang), dan modal (ekuitas) perusahaan pada saat tertentu.

b. Laporan Laba Rugi

Laporan laba rugi adalah laporan yang menunjukkan kondisi usaha

yang diterima dan biaya yang telah dikeluarkan sehingga dapat

diketahui apakah perusahaan dalam keadaan laba atau rugi.

c. Laporan perubahan ekuitas

Laporan perubahan ekuitas adalah laporan yang menggambarkan

jumlah modal yang dimiliki perusahaan saat ini serta sebab-sebab

berubahnya modal.

d. Laporan arus kas

Laporan arus kas adalah laporan yang menunjukkan arus kas masuk

(pendapatan) dan arus kas keluar (biaya).

e. Catatan atas laporan keuangan

Catatan atas laporan keuangan adalah laporan yang dibuat berkaitan

dengan laporan keuangan yang disajikan. Laporan ini memberikan

informasi tentang penjelasan yang dianggap perlu atas laporan

keuangan yang ada sehingga menjadi jelas sebab penyebabnya.

2.2.2.7. Bentuk Laporan Keuangan a. Neraca

Menurut Baridwan (2000: 28-29), bahwa Neraca dapat disusun dalam

2 bentuk, yaitu :

1. Bentuk rekening T

b. Laporan Laba-Rugi

Menurut Baridwan (2000: 34), Laporan laba-Rugi dapat disusun dalam

2 bentuk sebagai berikut :

1. Multi Step (bertahan)

Adalah bentuk Laporan Rugi Laba dimana dilakukan beberapa

pengelompokkan terhadap pendapatan-pendapatan dan biaya-biaya

yang disusun dalam urutan-urutan tertentu.

2. Single Step

Adalah dimana dalam bentuk ini tidak dilakukan pengelompokkan

pendapatan dan biaya ke dalam kelompok-kelompok usaha dan

diluar usaha.

c. Laporan Perubahan Modal

Menurut Baridwan (2000: 39), laporan perubahan modal dapat

disusun dalam 2 bentuk sebagai berikut :

1. Laporan laba tidak dibagi untuk melengkapi laporan perhitungan

rugi laba all inclusive.

2. Laporan laba tidak dibagi untuk melengkapi laporan perhitungan

rugi laba current performance.

d. Laporan Arus kas

Menurut PSAK No.2 paragraf 17-18 (IAI, 2009) perusahaan harus

melaporkan arus kas dengan menngunakan salah satu dari metode

1. Metode Langsung

Metode ini mengungkapkan kelompok utama dari penerimaan

kas bruto dan pengeluaran kas bruto. Kelompok utama

penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh

dari catatan akuntansi perusahaan menyesuaikan dengan

penjualan, beban pokok penjualan, dan pos-pos lain dalam

laporan laba rugi untuk (1) perubahan persediaan, piutang usaha,

dan utang usaha dalam periode berjalan (2) pos bukan kas laiinya

(3) pos lain yang berkaitan dengan arus kas investasi dan

pendanaan.

2. Metode Tidak langsung

Metode ini laba atau rugi bersih disesuaikan dengan mengoreksi

pengaruh dari transaksi bukan kas, penangguhan atau (deferral)

atau aktual dari penerimaan atau pembayaran kas untuk operasi

di masa lalu dan masa depan, dan unsur penghasilan atau beban

2.2.2.8. Pemakai Laporan Keuangan

Para pemakai laporan keuangan ini menggunakan laporan keuangan

untuk memenuhi kebutuhan informasi yang berbeda, yang meliputi:

a. Investor. Investor membutuhkan informasi untuk membantu

menentukan apakah harus membeli, menahan atau menjual investasi

tersebut.

b. Kreditor. Para kreditor tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunga dapat dibayar pada saat jatuh tempo.

c. Pemasok dan Kreditor Usaha lainnya. Pemasok dan kreditor usaha

lainnya tertarik dengan informasi yang memungkinkan mereka untuk

memutuskan apakah jumlah yang terhutang akan dibayar pada saat

jatuh tempo.

d. Shareholders (para pemegang saham). Para pemegang saham

berkepentingan dengan informasi mengenai kemajuan perusahaan,

pembagian keuntungan yang akan diperoleh dan penambahan modal

untuk business plan selanjutnya.

e. Pelanggan. Para pelanggan berkepentingan dengan informasi

mengenai kelangsungan hidup perusahaan, terutama kalau mereka

terlibat dalam perjanjian jangka panjang atau bergantung pada

f. Pemerintah. Pemerintah membutuhkan informasi untuk mengatur

aktivitas perusahaan, menetapkan kebijakan pajak serta dasar untuk

menyusun statistik pendapatan nasional dan statistik lainnya.

g. Karyawan. Karyawan tertarik dengan informasi yang memungkinkan

mereka untuk melakukan penilaian atas kemampuan perusahaan dalam

memberikan balas jasa, manfaat pensiun dan kesempatan kerja.

h. Masyarakat. Laporan keuangan dapat membantu masyarakat dengan

menyediakan informasi kecenderungan (trend) dan perkembangan

terakhir kemakmuran perusahaan serta rangkaian aktivitasnya

(Prastowo dan Juliaty, 2005: 3).

2.2.3. LABA

2.2.3.1. Pengertian Laba

Menurut Baridwan (2000: 31), laba adalah kenaikan modal (aktiva

bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang

terjadi dari suatu badan usaha dan dari semua transaksi atau kejadian lain

yang mempengaruhi badan usaha selama satu periode kecuali yang timbul

dari pendapatan (revenue) atau investasi oleh pemilik. Contohnya adalah

laba yang timbul dari penjualan aktiva tetap.

Menurut Anthony dan Govidarajan (2002: 167), ketika kinerja

financial suatu pusat pertanggungjawaban diukur dalam ruang lingkup

laba yaitu, selisih antara pendapatan dan pengeluaran maka pusat ini

2.2.3.2. Tujuan Pelaporan Laba

Menurut Hendriksen (1998: 130), tujuan pelaporan laba adalah untuk

memberikan informasi yang berguna bagi mereka yang paling

berkepentingan dengan laporan keuangan. Salah satu tujuan dasar yang

dianggap paling penting bagi semua pemakai laporan keuangan adalah

untuk membedakan antara modal yang diinvestasikan dan laba, antara stok

dan arus kas keuangan sebagai bagian dari proses akuntansi deskriptif.

2.2.3.3. Manfaat Pusat Laba

Menurut Anthony dan Govindarajan (2002: 167), menjelaskan

bahwa menjadikan unit-unit organisasi sebagai pusat laba dapat

memberikan manfaat sebagai berikut:

1. Kualitas keputusan dapat meningkat karena keputusan tersebut dibuat

oleh para manajer yang paling dekat dengan keputusannya.

2. Kecepatan dari keputusan-keputusan operasional dapat meningkat

karena mereka tidak perlu mendapat persetujuan terlebih dahulu dari

kantor pusat.

3. Manajemen kantor pusat bebas dari pengambilan keputusan harian

sehingga dapat lebih berkonsentrasi pada hal-hal yang lebih luas.

4. Karena pusat laba mirip dengan perusahaan yang independen, mereka

5. Kesadaran laba (profit consciousness) dapat ditingkatkan karena para

manajer yang bertanggung jawab atas laba akan selalu mencari cara

untuk meningkatkan labanya.

6. Pusat laba memberikan informasi yang siap pakai bagi manajemen

tingkat atas.

2.2.3.4. Prediksi Laba

Menurut SAK (2004: 5), Informasi posisi keuangan dan kinerja laba

dimasa lalu sering kali digunakan sebagai dasar untuk memprediksi posisi

keuangan dan kinerja yang akan datang dan hal-hal lain yang langsung

menarik perhatian pemakai. Seperti pembayaran dividen dan upah,

pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi

komitmennya ketika jatuh tempo. Untuk memiliki nilai prediktif,

informasi tidak perlu harus dalam bentuk ramalan eksplisit. Namun

demikian kemampuan laporan keuangan untuk membuat prediksi dapat

ditingkatkan dengan menampilkan informasi tentang transaksi dan

peristiwa masa lalu. Misalnya, nilai prediktif laporan laba rugi dapat

ditingkatkan kalau pos-pos penghasilan atau beban yang tidak bisa,

2.2.3.5. Laba Sebagai Alat Ramal

Laba akuntansi sekarang adalah berguna untuk memprediksi laba

yang akan datang, selanjutnya laba sekarang adalah informative melalui

kemampuannya memprediksi laba yang akan datang (Beaver, 1989) dalam

penelitian Assih (1999).

Menurut Hendriksen (1998: 145), Para investor, kreditor dan pihak

lain sering menggunakan laba untuk membantu untuk mereka

mengevaluasi daya laba, meramal laba yang akan datang atau menaksir

resiko berinvestasi atau memberikan pinjaman kepada perusahaan.

2.2.3. Arus Kas

2.2.4.1. Pengertian Arus Kas

Menurut Simamora (2002: 406), mengemukakan bahwa Laporan

Arus Kas (statement of cash flow) memperlihatkan bagaimana

aktivitas-aktivitas operasi, investasi dan pendanaan perusahaan mempengaruhi kas

selama suatu periode akuntansi.

Informasi yang disediakan dalam daftar arus kas, bila dipakai dengan

pengungkapan dan informasi yang berkaitan dengan laporan keuangan

yang lain, harus dapat membantu para penanam modal, kreditur dan pihak

a. Menetapkan kemampuan badan usaha dalam menghasilkan arus kas

bersih yang positif di masa yang akan datang.

b. Menentukan kemampuan badan usaha dalam memenuhi kewajibannya,

membayar dividen dan kebutuhan pembelanjaan ekstern.

c. Menetapkan alasan perbedaan antara laba bersih dan

penerimaan/pembayaran kas yang berkaitan.

d. Menentukan pengaruh terhadap posisi keuangan badan usaha, baik

transaksi kasnya maupun investasi non kas dan transaksi pembelanjaan

selama periode tertentu.

2.2.4.2. Tujuan Arus Kas

Menurut Horne dan Wachowicz (1997: 178), Laporan Arus Kas

dapat membantu manajer untuk menilai dan mengidentifikasikan:

a. Kemampuan perusahaan untuk memperoleh arus kas masuk bersih di

masa depan dari kegiatan operasi untuk membayar hutang, bunga dan

deviden.

b. kebutuhan perusahaan akan dana dari luar.

c. Alasan adanya perbedaaan penghasilan bersih dan arus kas bersih dari

kegiatan operasi.

d. Dampak dari penginvestasian dan pendanaan transaksi kas maupun

Menurut Simamora (2002: 406), mengungkapkan bahwa tujuan

utama laporan arus kas adalah untuk menyediakan informasi perihal

penerimaan dan pengeluaran kas sebuah perusahaan selama satu periode

akuntansi.

2.2.4.3. Kegunaan Arus Kas

Menurut Sofyan (1998: 257), arus kas mempunyai beberapa

kegunaan dan dengan melakukan analisis arus kas, kita dapat mengetahui:

1. Kemampuan perusahaan untuk merencanakan dan mengontrol arus kas

masuk dan arus kas keluar perusahaan pada masa lalu.

2. Kemungkinan keadaan arus kas masuk dan keluar, arus kas bersih

perusahaan, termasuk membayar dividen di masa yang akan datang.

3. Informasi bagi investor, kreditor, memproyeksikan return dari sumber

kekayaan perusahaan.

4. Kemampuan perusahaan untuk memasukkan kas ke perusahaan di

masa yang akan datang.

5. Pengaruh investor baik kas maupun bukan kas dan transaksi lainnya

terhadap posisi keuangan perusahaan selama satu periode tertentu.

2.2.4.4. Klasifikasi Arus Kas

Selain itu sebagaimana ditentukan oleh PSAK No.2 (IAI, 2004:

2.3-2.5) bahwa “ Laporan arus kas harus melaporkan arus kas selama periode

1. Aktivitas Operasi

Yaitu arus kas yang berasal dari aktivitas penghasil utama pendanaan

perusahaan atau transaksi yang masuk ke dalam atau keluar dari dalam

penentuan laba bersih.

2. Aktivitas Investasi

Yaitu mencerminkan penerimaan dan pengeluaran kas sehubungan

dengan sumber daya yang bertujuan untuk menghasilkan pendapatan

dan arus kas masa depan dan pada umumnya melibatkan aktiva jangka

panjang.

3. Aktivitas Pendanaan

Yaitu melibatkan pos-pos kewajiban dan ekuitas pemilik meliputi

mendapat/ mengembalikan kepada kreditur dan sebagainya.

2.2.4.5. Prediksi Arus Kas

Menurut SAK (2004: 2.3), Jumlah arus kas yang berasal dari arus

kas bersih merupakan indikator yang menentukan apakah perusahaan

dapat menghasilkan arus kas dari aktivitas operasi, investasi, dan

pendanaan yang cukup untuk melunasi pinjaman, memelihara kemampuan

perusahaan membayar dividen dan melakukan investasi baru tanpa

mengandalkan pada sumber pendanaan dari luar. Informasi mengenai

unsur tertentu arus kas historis bersama dengan informasi lain berguna

Menurut Husnan (1996: 137), masalah dalam penaksiran arus kas

bukan hanya menyangkut akuntansi taksiran, tetapi juga perlu dipahami

arus kas yang relevan perdefinisi, karena taksiran menyangkut masa yang

akan datang. Maka akan selalu terbuka peluang untuk melakukan

kesalahan. Kesalahan mungkin tidak sengaja dilakukan tetapi mungkin

juga disengaja dilakukan.

Untuk menaksir arus kas yang relevan perlu diperhatikan hal-hal

sebagai berikut:

1. Taksiran arus kas dasar setelah pajak. Perhatikan bahwa yang

dinikmati oleh pemilik perusahaan adalah kas masuk bersih setelah

pajak.

2. Taksiran arus kas atas dasar incremental atau selisih. Rencana

peluncuran produk baru mungkin akan mengakibatkan pengurangan

penjualan produk lama (kanibalisme), lebih-lebih kalau produk

tersebut ternyata mempunyai pasar yang sama.

3. Taksiran arus kas yang timbul karena keputusan investasi.

4. Jangan masukkan sunk cost (biaya yang telah terjadi sehingga tidak

akan berubah karena keputusan yang akan kita ambil).

Seringkali kita menaksir arus kas dipergunakan taksiran laba rugi

sesuai dengan prinsip akuntansi, dan kemudian merubahnya menjadi

2.2.5. Kemampuan Variabel Laba (X1) dan Arus Kas (X2) Terhadap

Prediksi Laba Yang Akan Datang (Y)

Dalam proses pengambilan keputusan ekonomi, para pemakai

laporan melakukan evaluasi terhadap kemampuan perusahaan dalam

menghasilkan kas dan setara kas serta kepastian perolehannya. Karena

laba dan arus kas merupakan indikator kinerja keuangan perusahaan yang

mengalami kenaikan atau penurunan melalui perbandingan data pada

perusahaan. Perubahan kenaikan atau penurunan ini memberikan dampak

terhadap kebijakan keuangan untuk memprediksi laba yang akan datang

(www.etd.eprints.ums.ac.id).

Menurut Penelitian Cheng dan Hollie dalam penelitian Arthur,

Cheng, dan Czernkowski (2010) bahwa untuk mengukur kemampuan laba

dan arus kas dalam memprediksikan laba yang akan datang bisa memakai

arus kas metode langsung dan tidak langsung dalam pelaporan arus kas

untuk menilai prediksi laba yang akan datang.

Menurut Baridwan (2000: 31) laba adalah kenaikan modal (aktiva

bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang

terjadi dari suatu badan usaha dan dari semua transaksi atau kejadian lain

yang mempengaruhi badan usaha selama suatu periode kecuali yang

Teori-teori yang melandasi dari variabel tersebut adalah teori

interpretasi dan sintaktis yang dilakukan penelitian oleh Edward dan Bell.

Hubungan laba sebagai alat ramal dijelaskan di penelitian sebelumnya

dengan menggunakan interpretasi theory dan sintaktis theory . Dalam

interpretasi theory terdapat konsep-konsep nilai dan laba, menyarankan

bagaimana konsep laba sebagai alat ukur laba yang akan datang untuk

menunjukkan hubungan antara interpretasi ekonomi dan pengukuran yang

diperoleh dari data sesungguhnya. Dalam sintaktis theory mencoba

menerapkan praktek akuntansi yang sedang berjalan dan meramalkan

bagaimana para akuntan harus bereaksi terhadap situasi tertentu, atau

bagaimana mereka akan melaporkan kejadian-kejadian tertentu dan

berhubungan dengan struktur proses pengumpulan data dan pelaporan

keuangan (Hendriksen, 1998: 4 ).

Berdasarkan penelitian ini kemampuan variabel laba (X1) dan arus

kas (X2) merupakan indikator untuk mengukur kinerja perusahaan

terhadap prediksi laba yang akan datang (Y) yang ditujukkan dengan hasil

penelitian Ball dan Watts dalam Baridwan (1998) melalui dua pengujian

statistik yang dilakukan, dan hasil penelitiannya menunjukkan bahwa laba

memiliki potensi sebagai alat prediktor. Artinya seri waktu laba periode

yang terdahulu memiliki kecenderungan mengalami perubahan terhadap

2.3. Kerangka Pikir

Berdasarkan teori dan hasil penelitian terdahulu yang telah dijelaskan

di atas, sehingga dapat diambil premis-premis yang kemudian dari premis

tersebut dapat dijadikan dasar dalam mengemukakan hipotesis, maka

premis-premis tersebut adalah sebagai berikut :

Premis 1 :

Dalam laporan arus kas kegiatan operasi, pendanaan, dan investasi meliputi

transaksi-transaksi yang berakibat pada kas yang menjadi penentu rugi-laba

misalnya penerimaaan kas dan pembayaran kas kepada pemasok (Sugiri dan

Riyono, 2002: 45).

Premis 2 :

Laba merupakan alat prediktor yang paling baik untuk memprediksi laba dan

arus kas satu tahun ke depan (Pariwiyati dan Baridwan, 1998).

Premis 3:

Perubahan laba mengikuti model acak (random walk). Oleh karena itu dengan

mengetahui sifat laba sebagai data seri waktu (times series), maka perubahan

laba itu bersifat acak dan ada korelasi yang serial, ini menunjukkan bahwa

laba memiliki potensi sebagai alat prediktor (Pariwiyati dan Baridwan, 1998).

Premis 4:

Laba akuntansi sekarang adalah berguna untuk memprediksi laba yang akan

datang, selanjutnya laba sekarang adalah informative melalui kemampuannya

39

Dari premis-premis hasil penelitian terdahulu dan teori-teori yang ada

maka dapat disusun kerangka pikir sebagai berikut:

Kerangka Pikir

Laba (X1)

Laba Yang Akan datang (Y)

Arus Kas (X2)

Uji Statistik Regresi Linier Berganda

Gambar 1.1 : Bagan Kerangka Pikir Keterangan :

X1 : Laba pada tahun t

X2 : Arus kas pada tahun t

Y : Laba pada tahun t+1

2.4. Hipotesis

Berdasarkan kerangka pikir dan premis di atas maka dapat dibuat suatu

hipotesis awal sebagai berikut :

“ Diduga laba dan arus kas memiliki kemampuan dalam memprediksi laba

yang akan datang pada perusahaan Food & Beverages yang terdaftar di Bursa

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu

variabel atau konstrak dengan cara memberikan arti atau menspesifikasikan

kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk

mengukur konstrak atau variabel tersebut (Nazir, 2005: 126).

Definisi operasional dan pengukuran variabel dalam penelitian ini terdiri

dari :

A. Dependen Variabel (Variabel terikat) terdiri dari :

Variabel terikat adalah variabel yang menjadi perhatian utama

peneliti untuk dijelaskan variabilitasnya atau memprediksinya. Variabel

terikat atau variabel tidak bebas yang akan diukur dalam penelitian ini

yaitu:

1. Laba Yang Akan Datang (Y)

Pengukuran laba sebagai variabel Y ini merupakan laba bersih tahun

depan yang akan disajikan dalam laporan rugi laba. Pengukuran ini

B. Independent Variabel (Variabel Bebas)

Variabel bebas adalah variabel yang mempengaruhi variabel terikat,

entah secara positif ataupun negatif. Variabel bebas yang akan diukur

dalam penelitian ini yaitu:

1. Laba (X1)

Merupakan laba bersih tahunan pada periode t dari laporan

keuangan laba rugi. Pengukuran laba diperoleh dari laba bersih

sebelum item luar biasa atau laba tahunan yang timbul dari kejadian

atau transaksi yang belum dikurangi pajak penghasilan selama satu

periode. Skala pengukurannya adalah rasio dan diukur dalam satuan

rupiah (Rp).

2. Arus Kas (X2)

Arus Kas merupakan satuan uang yang masuk dan keluar suatu

perusahaan dalam suatu periode tertentu. Pengukuran arus kas adalah

arus kas bersih yang diperoleh dari selisih antara arus kas masuk dan

arus kas keluar dari aktivitas operasi, investasi, dan pendanaan

perusahaan selama satu periode. Skala pengukurannya adalah rasio

dan diukur dalam satuan rupiah (Rp).

3.2. Teknik Penentuan Sampel A. Populasi

Populasi adalah kumpulan dari individu dengan kualitas serta

Beverages yang masih terdaftar di Bursa Efek Indonesia dari tahun 2007

hingga tahun 2009, perusahaan Food & Beverages yang dijadikan populasi

dalam penelitian terdiri dari:

1. PT. Akasha Wira International (PT. Ades Waters Indonesia) Tbk.

2. PT. Aqua Golden Mississippi Tbk.

3. PT. Cahaya Kalbar Tbk.

4. PT. Davomas Abadi Tbk.

5. PT. Delta Djakarta Tbk.

6. PT. Fast Food Indonesia Tbk.

7. PT. Indofood Sukses Makmur Tbk.

8. PT. Mayora Indah Tbk.

9. PT. Multi Bintang Indonesia Tbk.

10. PT. Pioneerindo Gourmet Internasional Tbk.

11. PT. Prasidha Aneka Niaga Tbk.

12. PT. Sekar Bumi Tbk.

13. PT. Sekar Laut Tbk.

14. PT. Siantar Top Tbk.

15. PT. Sinar Mas Agro Resources and Technology (SMART) Tbk.

16. PT. Tiga Pilar Sejahtera Food (Asia Intiselera) Tbk.

17. PT. Tunas Baru Lampung Tbk.

Sehingga data laporan keuangan laba rugi dan arus kas yang

dibutuhkan untuk mendukung penelitian ini berjumlah 54 laporan

keuangan.

B. Sampel

Sampel adalah bagian dari populasi yang diambil dan

dipergunakan untuk menentukan sifat serta ciri yang dikehendaki dari

populasi. Teknik pengambilan sampel dalam penelitian ini menggunakan

non random sampling dengan metode purposive sampling, yaitu

pengambilan sampel berdasarkan tujuan tertentu dan tidak semua

individu atau elemen dalam populasi mendapat peluang yang sama untuk

diambil sebagai sampel. Kriteria sampel yang diambil adalah sebagai

berikut:

1. Perusahaan Food & Beverages yang telah mempublikasikan laporan

keuangan per-31 Desember 2007 sampai 31 Desember 2009.

2. Perusahaan Food & Beverages yang datanya tersedia lengkap dan

valid.

3. Perusahaan yang menggunakan istilah laba bersih dan aktivitas

operasi dalam laporan laba rugi dan arus kas pada periode tahun

2007-2009.

4. Perusahaan Food & Beverages yang masih aktif dalam melakukan

Penelitian ini seluruh data laporan keuangan di peroleh dari Bursa

Efek Indonesia, dan berdasarkan kriteria di atas dalam penelitian ini,

jumlah sampel yang diambil sebanyak 10 perusahaan dari 18 perusahaan

Food & Beverages. Data laporan keuangan laba rugi dan arus kas yang

digunakan adalah berjumlah 30 laporan keuangan, terdiri dari data laba

dari laba bersih dan arus kas dari arus kas bersih dari tahun 2007 sampai

dengan 2008 dan data untuk prediksi laba dari laba bersih dan prediksi

arus kas dari arus kas bersih tahun 2008 sampai dengan 2009.

Perusahaan yang dijadikan sampel penelitian ini adalah :

1. PT. Aqua Golden Mississippi Tbk.

2. PT. Cahaya Kalbar Tbk.

3. PT. Delta Djakarta Tbk.

4. PT. Fast Food Indonesia Tbk.

5. PT. Indofood Sukses Makmur Tbk.

6. PT. Mayora Indah Tbk.

7. PT. Multi Bintang Indonesia Tbk.

8. PT. Siantar Top Tbk.

9. PT. Sinar Mas Agro Resources and Technology (SMART) Tbk.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yang berasal dari Bursa Efek Indonesia (BEI) periode 2007-2009 dan ICMD

(Indonesian Capital Market Directory) Fakultas Ekonomi UPN Veteran.

Ditinjau dari sifatnya, jenis data yang dipergunakan dalam penelitian ini

adalah data kuantitatif.

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini dikumpulkan

melalui situs resmi BEI di (www.idx.co.id) yang meliputi laporan keuangan

yang telah dipublikasikan dan diperoleh dari perusahaan perusahaan Food &

Beverages yang terdaftar di Bursa Efek Indonesia selama periode

2007-2009.

3.3.3. Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan ialah dengan

teknik dokumentasi, yaitu dengan cara melihat, mempelajari dan

mengutip catatan-catatan yang diperoleh berupa laporan keuangan

3.4. Uji Kualitas Data 3.4.1. Uji Normalitas

Uji normalitas diperlukan untuk memastikan bahwa sebaran data

yang digunakan bersifat normal. untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode

Kolmograv Smirnov dan metode Shapiro Wilk.

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah :

a. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

b. Jika nilai signifikan (nilai probabilitasnya ) lebih besar dari 5%, maka

distribusinya adalah normal (Soemarsono, 2004: 43).

3.5. Uji Asumsi Klasik

Persamaan regresi tersebut di atas harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan uji t

tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus

dipenuhi di antaranya tiga asumsi dasar. Tiga asumsi dasar yang tidak boleh

dilanggar oleh regresi linier berganda yaitu (Santoso, 2002: 30):

a. Tidak boleh ada autokorelasi.

b. Tidak boleh ada multikolinieritas.

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggarkan

maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

pengambilan keputusan melalui uji F dan uji t menjadi bias. Hasil asumsi

klasik tersebut adalah sebagai berikut :

1. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier ada korelasi antara korelasi pengganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya). Untuk menguji apakah

terjadi autokorelasi atau tidak, digunakan uji Durbin Watson (DW-Test).

Suatu observasi dikatakan tidak terjadi autokorelasi jika nilai Durbin

Watson terletak antara batas atas atau upper bound (du) dan (4-du).

Pengambilan keputusan ada tidaknya autokorelasi, yaitu:

a. Bila nilai DW terletak di antara batas atas (du) dan (4-du), maka

koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

b. Bila nilai DW lebih rendah dari batas bawah (dl), maka koefisien

autokorelasi lebih besar dari nol, berarti ada autokorelasi positif.

c. Bila nilai DW lebih besar dari batas atas (4-dl), maka koefisien

autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

d. Bila nilai DW terletak di antara batas atas (du) dan batas bawah (4-du)

atau terletak di antara (4-du) dan (4-dl), maka hasilnya tidak dapat

2. Uji Multikolinieritas

Uji multikolineritas bertujuan untuk menguji apakah dalam

persamaan regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi korelasi di

antara variabel bebas.

Menurut Santoso (2002: 206), deteksi adanya multikolineritas adalah :

1. Mempunyai nilai VIF di sekitar angka 1 atau lebih kecil 10.

2. Mempunyai angka tolerance mendekati 1.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan lainnya. Jika variance dari residual suatu pengamat yang lain

tetap, maka disebut homoskedastisitas. Dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah model yang bersifat

homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2006:

125).

Menurut Santoso ( 2002: 301) deteksi adanya Heteroskedastisitas adalah :

1. Nilai probabilitas > 0,05 berarti bebas dari Heteroskedastisitas.

3.6. Teknik Analisis dan Uji Hipotesis 3.6.1. Teknik Analisis

Teknik analisis dalam penelitian ini menggunakan model regresi

linier berganda karena jika parameter dari suatu hubungan fungsional

antara suatu variabel dependen dengan lebih dari satu variabel ingin

diestimasikan, maka analisis regresi dikerjakan berkenaan dengan

regresi berganda (multiple regression). Analisis regresi linier berganda

mempunyai kaedah yang sama seperti analisis regresi sederhana.

Dengan rumus sebagai berikut :

Y = α + β1X1 + β2X2 + e (Nazir, 2005: 463)

Dimana :

Y = Laba pada tahun t+1

α = Konstanta

β1β2 = Koefisien regresi dari masing-masing variabel

X1 = Laba t

X2 = Arus kas t

3.6.2. Uji Hipotesis 1. Uji F

Suatu persamaan regresi pada dasarnya dapat diuji dengan

menggunakan statistik uji F yang digunakan untuk menguji simultan

pengaruh X1, X2 terhadap Y. prosedur Uji F dengan kriteria sebagai

berikut :

a. H0 : β1 = β2 = β3 = 0 ( terdapat pengaruh simultan)

H1 : β1 = β2 = β3 ≠ 0 ( tidak terdapat pengaruh simultan)

b. Level signifikan (βo) = 0,05 atau 5%

c. Kriteria pengujian :

Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0

diterima dan H1 ditolak.

Jika nilai probabilitas (P value) / signifikan < 0,05 maka H0 ditolak

dan H1 diterima.

2. Uji t

Uji t dapat digunakan untuk mengetahui pengaruh

masing-masing variabel independen terhadap variabel dependen,

digunakan uji t dengan prosedur sebagai berikut:

a. Hipotesis

H0 : βi = 0 (secara parsial tidak terdapat pengaruh variabel

51

H1 : βi ≠ 0 (secara parsial terdapat pengaruh positif variabel

bebas terhadap variabel terikat).

Dimana i = 1, 2

b. Level of signifikan (β0) = 0,05 atau 5%

c. Ketentuan pengujian:

Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0

diterima dan H1 ditolak.

Jika nilai probabilitas (P value) / signifikan < 0,05 maka H0

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah PT. Bursa Efek Indonesia (BEI)

Penggabungan PT Bursa Efek Surabaya (BES) ke dalam PT Bursa Efek Jakarta (BEJ) yang kemudian menjadi PT Bursa Efek Indonesia (BEI), telah efektif mulai tanggal 30 November 2007. Bursa hasil merger tersebut telah memulai operasional pertamanya pada tanggal 3 Desember 2007. Bursa saat ini memfasilitasi perdagangan ekuiti, surat utang, dan perdagangan derivatif. Dengan penggabungan, kapitalisasi pasar Bursa Efek Indonesia meningkat menjadi Rp 2.538 triliun yang terdiri dari Rp 1.982 triliun kapitalisasi ekuiti, Rp 79,065 triliun obligasi korporasi, dan Rp 477 triliun Surat Utang Negara (SUN)*. Hadirnya Bursa Efek tunggal ini diharapkan akan meningkatkan efisiensi industri Pasar Modal di Indonesia dan menambah daya tarik masyarakat untuk berinvestasi. Sinergi merger ini diharapkan akan semakin meningkatkan pertumbuhan Pasar Modal kita, baik dalam kapitalisasi pasar, jumlah emiten, dan jumlah investor baik lokal maupun asing. Harapan kedepan Pasar Modal Indonesia akan menjadi salah satu pilar utama pertumbuhan ekonomi nasional.

good corporate governance di perusahaan, dan sebagainya.

Dengan mempertimbangkan pertumbuhan industri Pasar Modal Indonesia beberapa tahun terakhir yang sedemikian pesat, Bursa Efek Indonesia (BEI) berencana melakukan pemutakhiran sistem Jakarta Automated Trading System (JATS) yang telah beroperasi selama 13 tahun terakhir, dengan sistem baru yang akan mampu menangani semua produk finansial (saham, obligasi dan derivatif) dalam satu platform.

4.1.2. Sejarah PT. Aqua Golden Misissippi, Tbk

Menteri Kehakiman dalam Surat Keputusan No. C2-4579.HT.01.04.TH.97 tanggal 3 Juni 1997 serta diumumkan dalam Tambahan Berita Negara No. 84 tanggal 21 Oktober 1997.

Perusahaan bergerak dalam industri pengolahan dan pembotolan air minum dalam kemasan. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1974. Perusahaan berkedudukan di Jakarta dan berkantor pusat di Jalan Pulo Lentut No. 3, Kawasan Industri Pulogadung, Jakarta. Pabrik Perusahaan berlokasi di Bekasi, Citeureup dan Mekarsari, Jawa Barat. Induk utama perusahaan adalah Groupe Danone, sebuah Perusahaan yang berdiri dan berkedudukan di Perancis.

4.1.3. Sejarah PT. Cahaya Kalbar, Tbk

PT. CAHAYA KALBAR didirikan pada tahun 1968. Pada tahun 1996, perusahaan publik yang terdaftar di Bursa Efek Jakarta dengan kode perdagangan "CEKA". PT. Cahaya Kalbar adalah produsen terkenal dari berbagai bahan untuk rentang seluruh produk makanan:

a. Untuk industri coklat dan kakao kembang gula, es coating, penganan mengisi.

b. Aloe Vera konsentrat dan bubuk untuk makanan fungsional, kosmetik dan industri farmasi.

pasar eceran/grosir dengan produk minuman minuman fungsional. Di bawah merek dagang: ALOEFIT.

Bahan baku dipilih dengan cermat untuk memastikan standar kualitas yang dibuat. Bahan baku dan pengolahan adalah "Kosher" dan "halal" yang bersertifikat. Setiap langkah pengolahan secara hati-hati dikendalikan dan sistem HACCAP telah diterapkan.

PT. Cahaya Kalbar menjadi pelopor di pasar. Pasar menjadi lebih dinamis dari sebelumnya. Konsumen menuntut produk yang lebih baik setiap waktu, dan tren yang berubah dengan cepat. Selama bertahun-tahun perusahaan telah diakui sebagai pelopor untuk banyak produk berbagai diperkenalkan di pasar. Keinginan untuk inovasi, ada kesempurnaan produk, pengembangan produk baru, dan "untuk memenuhi tuntutan pelanggan perubahan" budaya telah menjadi drive besar bagi kita untuk menjadi yang pertama di pasar dan tetap kompetitif.

PT. Cahaya Kalbar memiliki empat lokasi berbeda: Pluit-Jakarta, Jababeka I, Jababeka II, dan Pontianak, terdiri daerah lebih dari 105.000 m² untuk memproses bahan baku dan mempersiapkan produk jadi.

4.1.4. Sejarah PT. Delta Djakarta, Tbk

Delta Djakarta Tbk, (Perusahaan) didirikan dal