SKRIPSI

Oleh : Qori Ardliniyah 0913010053/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Disusun Oleh : Qori Ardliniyah 0913010053/FE/AK

Telah dipertahankan dihadapan dan diterima oleh

Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 22 Februari 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Sri Trisnaningsih, SE, M.Si Dr. Sri Trisnaningsih, SE, M.Si NIP. 196509291992032001 NIP.196509291992032001

Sekretaris

Dra. Ec. Siti Sundari, M.si NIP. 19630812 199003 2001 Anggota

Drs. Ec. Sjafii, Ak, MM NIP. 195108071983031001 Mengetahui,

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

i

Dengan mengucap syukur kepada Allah SWT, yang telah melimpahkan berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Kemampuan Laba Dan Arus Kas Dalam Memprediksi Laba Yang Akan Datang Pada Perusahaan Food & Beverages Yang Terdaftar Di Bursa Efek Indonesia” dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi satu syarat penyelesaian Program Studi Pendidikan Strata Satu, Fakultas Ekonomi, Jurusan Akuntansi, Universitas Pembangunan Nasional “Veteran” Surabaya.

Dalam penyusunan skripsi, penulis menyadari bahwa skripsi ini tidak akan selesai dengan baik tanpa adanya bantuan dari berbagai pihak. Untuk itu penulis menghaturkan rasa terima kasih yang mendalam kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin, MM selaku dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. R.A. Suwaidi, MS Selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

6. Bapak Dr. Gideon Setyo, M.Si, selaku Dosen Wali yang telah memberikan bimbingan selama menuntut ilmu di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Untuk seluruh Bapak dan Ibu Dosen Akuntansi yang telah memberikan ilmu yang sangat bernilai. Sehingga ucapan terima kasihpun dirasa belum cukup untuk menghargai jasa Bapak dan Ibu. Semoga apa yang telah diberikan kepada kami akan terbalaskan dengan berkah dari sang Ilahi.

8. Untuk para Staf dan Karyawan PT. Bursa Efek Indonesia, yang telah memberikan ijin untuk mengadakan penelitian dan memberikan data yang dibutuhkan untuk penyusunan skripsi ini.

9. Untuk Ibuku Miftachi tersayang yang di surga, bapakku Baseri tercinta, dan kakakku Hikmah Fachrida tersayang, terima kasih telah merawatku sejak kecil terutama ibuku aku sayang sekali sama ibu, bapak yang sudah bekerja keras membanting tulang untuk membiayai kuliah aku. Terima kasih keluargaku tercinta

10. Terima kasih untuk teman-teman kuliah aku tulis menurut abjat ya bekan menurut yang paling dekat biar tidak terjadi kecemburuan hehe.... Ayu.K, Ayu.W, Arinda, Citra, Eca, Iis, Sukma, Sulis, Wahyu

iii

Retno, Rendy, Riawan, bu guru Riska, Sandy, Sony, Uky (Udin), Vio, Wendy, Zusila.

Semoga Allah SWT melimpahkan berkat dan karunia-Nya kepada semua pihak yang telah membantu penulis sehingga dapat menyelesaikan skripsi ini. Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna, untuk itu saaran dan kritik yang bersifat membangun sangat penulis harapkan. Akhir kata penulis berharap, semoga skripsi ini dapat bermanfaat bagi semua pihak. Wassalamu’alaikum Wr. Wb.

Surabaya, Februari 2013

iv

DAFTAR ISI ... iv

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

ABSTRACT ... xii

ABSTRAK ... xiii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... ... 6

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 9

2.2.1. Laporan Keuangan ... 9

2.2.1.1. Pengertian Laporan Keuangan ... 9

2.2.1.2. Tujuan Laporan Keuangan... 11

2.2.1.3. Sifat dan Keterbatasan Laporan Keuangan... 13

2.2.1.4. Usulan Laporan Keuangan... 14

v

2.2.2.1. Pengertian Laba... 19

2.2.2.2. Tujuan Pelaporan Laba... 20

2.2.2.3. Manfaat Pusat Laba... 20

2.2.2.4. Prediksi Laba Yang Akan Datang... 21

2.2.2.5. Laba Sebagai Alat Ramal... 22

2.2.3. Arus Kas... 22

2.2.3.1. Pengertian Arus Kas... 22

2.2.3.2. Tujuan Arus Kas... 23

2.2.3.3. Keguanaan Arus Kas... 24

2.2.3.4. Klasifikasi Arus Kas... 25

2.2.3.5. Prediksi Arus Kas... 25

2.2.4. Kemampuan Variabel Laba (X1) dan Arus Kas (X2) Dalam Memprediksirediksi Laba Yang Akan Datang (Y)... 27

2.3. Kerangka Pikir... ... 29

2.4. Hipotesis... ... 30

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 31

3.2. Teknik Penentuan Sampel ... 32

3.3. Teknik Pengumpulan Data ... 35

vi

3.5. Uji Asumsi Klasik... ... 37

3.6. Teknik Analisis dan Uji Hipotesis... ... 40

3.6.1. Teknik Analisis... .. 40

3.6.2. Uji Hipotesis... . 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi objek penelitian... ... 43

4.1.1. Sejarah PT. Bursa Efek Indonesia (BEI)... 43

4.1.2. Sejarah PT. Akasha Wira International Tbk... 44

4.1.3. Sejarah PT. Cahaya Kalbar Indonesia Tbk... 46

4.1.4. Sejarah PT. Delta Djakarta Tbk... 47

4.1.5. Sejarah PT. Fast Food Indonesia Tbk ... 48

4.1.6. Sejarah PT. Indofood Sukses Makmur Tbk ... 49

4.1.7. Sejarah PT. Mayora Indah Tbk ... 50

4.1.8. Sejarah PT. Multi Bintang Indonesia Tbk ... 50

4.1.9. Sejarah PT. Pioneerindo Gourmet International Tbk ... 51

4.1.10. Sejarah PT. Prasidha Aneka Niaga Tbk ... 53

4.1.11. Sejarah PT. Sekar Laut Tbk... ... 54

4.1.12. Sejarah PT. Siantar Top Tbk ... 55

vii

Company Tbk ... . 59

4.2. Deskripsi Hasil Penelitian... 60

4.2.1. Deskripsi Mengenai Laba (X1) ... 60

4.2.2. Deskripsi Mengenai Arus Kas (X2) ... 62

4.2.3. Laba Yang Akan Datang (Y) ... 64

4.3. Analisis Regresi Linier Berganda ... 65

4.3.1. Uji Normalitas... . 65

4.3.2. Uji Asumsi Klasik... 68

4.3.2.1. Uji Autokorelasi ... 68

4.3.2.2. Uji Multikolinieritas ... 69

4.3.2.3. Uji Heteroskedastisitas ... 70

4.3.3. Persamaan Regresi Linier Berganda ... 70

4.3.4. Uji F ... 71

4.3.5. Nilai Koefisien Determinasi ... 72

4.3.6. Uji t (Uji Hipotesis) ... 72

4.4. Pembahasan Hasil Penelitian ... 73

4.4.1. Implikasi ... 73

4.4.2. Perbedaan Hasil Penelitian Sekarang Dengan Penelitian- Penelitian Terdahulu ... 77

viii

ix

Halaman

x

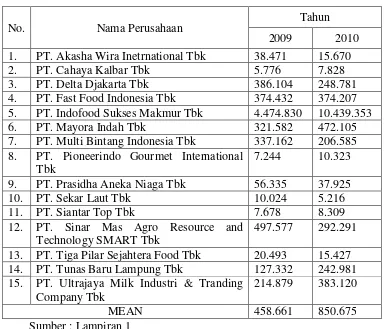

Tabel 4.1. Data Laba Bersih Perusahaan Food and Beverages yang Go Public Di Bursa Efek Indonesia Tahun 2009 Sampai Tahun 2010

(Dalam Jutaan) ... 61

Tabel 4.2. Data Arus Kas Bersih Perusahaan Food and Beverages yang Go Public di Bursa Efek Indonesia tahun 2009-2010 (Dalam Jutaan) ... 63

Tabel 4.3. Data Laba Bersih Perusahaan Food and beverages yang Go Public di Bursa Efek Indonesia Mulai Tahun 2010-2011 (Dalam Jutaan) ... 64

Tabel 4.4. Hasil Uji Normalitas (1) ... 66

Tabel 4.5. Hasil Uji Outlier ... 66

Tabel 4.7. Hasil Uji Normalitas (3) ... 68

Tabel 4.8. Nilai VIF (Variance Inflation Factor) ... 70

Tabel 4.9. Hasil Korelasi Rank Spearman ... 71

Tabel 4.10. Persamaan Regresi Linier Berganda ... 71

Tabel 4.11. Hasil Uji F ... 72

Tabel 4.12. Koefisien Determinasi... 73

Tabel 4.13. Hasil Uji t ... 73

xi

Lampiran 2. Nilai Zscore

xii By : Qori Ardliniyah

ABSTRACT

The company's ability to compete is determined by the condition and performance of the company it self, one of financial performance can be seen from its financial statements. The financial statements of good quality can demonstrate performance and changes in financial position for the benefit of a large number of users both internal and external parties in making economic decisions. Based on the description, this study aims to analyze whether earnings and cash flow has the ability to predict the future earnings on Food & Beverages company listed on the Indonesia Stock Exchange.

This study used a sample 15 companies Food & Beverages from 2009 to 2010 and data for the prediction of the future profits from 2010 through 2011, and use an analysis of multiple linear regression.

The results of this analysis indicate that the earnings and cash flow simultaneously able to predict the future earnings, and analyzed using evident from the F test and the magnitude of the variable abilities earnings and cash flows in predicting future earnings is 97.2%. The ability of earnings to predict future earnings better compared with the cash flow in predicting profits in the future, is evident from the results of the t test that is variable in partial return to profits in the future, while cash flowis partially affect earnings in the future, so the research hypothesis was partially verified.

xiii

Oleh : Qori Ardliniyah

ABSTRAK

Kemampuan perusahaan untuk dapat bersaing ditentukan oleh kondisi dan kinerja perusahaan itu sendiri, kinerja keuangan salah satunya dapat dilihat dari laporan keuangannya. Laporan keuangan dengan kualitas yang baik dapat menunjukkan kinerja serta perubahan posisi keuangan perusahaan yang bermanfaat bagi sejumlah besar pemakainya baik pihak eksternal maupun internal dalam pengambilan keputusan ekonomi. Berdasarkan uraian tersebut, penelitian ini bertujuan untuk menganalisis apakah laba dan arus kas memiliki kemampuan dalam memprediksi laba yang akan datang pada perusahaan Food & Beverages yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan sampel 15 perusahaan Food & Beverages dari tahun 2009 sampai dengan 2010 dan data untuk prediksi laba yang akan datang dari 2010 sampai dengan 2011, dan dianalisis menggubakan uji regresi linier berganda.

Hasil analisis ini menunjukkan bahwa laba dan arus kas secara bersama-sama mampu memprediksi laba yang akan datang, terbukti dari uji F dan besarnya kemampuan variabel laba dan arus kas dalam memprediksi laba yang akan datang adalah 97,2%. Kemampuan laba dalam memprediksi laba yang akan datang lebih baik dibandingkan dengan kemampuan arus kas dalam memprediksi laba yang akan datang, terbukti dari hasil uji t yaitu variabel laba secara parsial berpengaruh terhadap laba yang akan datang, sedangkan arus kas secara parsial tidak berpengaruh terhadap laba yang akan datang, sehingga hipotesis penelitian ini sebagian teruji kebenarannya.

1

1.1. Latar Belakang Masalah

Keadaan masa sekarang sangat dirasakan ketatnya persaingan dalam dunia usaha, karenanya perusahaan harus memiliki kemampuan yang kuat diberbagai bidang seperti keuangan, bidang pemasaran, bidang operasional, dan bidang sumber daya manusia. Oleh karena itu, perusahaan harus memanfaatkan sumber daya yang tersedia seifisien mungkin sehingga lebih berguna dan dapat mempertahankan atau meningkatkan kinerja perusahaannya.

Kemampuan perusahaan untuk dapat bersaing ditentukan oleh kondisi dan kinerja perusahaan itu sendiri baik jangka panjang maupun jangka pendek, kinerja perusahaan salah satunya dapat dilihat dari laporan keuangannya, laporan keuangan dengan kualitas yang baik dapat menunjukkan kinerja serta perubahan posisi keuangan perusahaan yang bermanfaat bagi sejumlah besar pemakainya baik pihak eksternal maupun internal dalam pengambilan keputusan ekonomi.

khususnya investor ataupun kreditur dalam pengambilan keputusan-keputusan ekonomi.

Oleh karena itu manajemen perlu memahami kondisi keuangan suatu perusahaan sebelum mengambil keputusan-keputusan penting yang akan berpengaruh terhadap kondisi keuangan perusahaan di masa datang. Untuk menilai prestasi dan kondisi keuangan suatu perusahaan, seorang analis keuangan memerlukan ukuran-ukuran tertentu. Ukuran yang seringkali dipergunakan adalah rasio, yang menunjukkan hubungan antara dua data keuangan. Analisa dan penafsiran berbagai rasio akan memberikan pemahaman yang lebih baik terhadap prestasi dan kondisi keuangan dari pada analisa hanya terhadap data keuangan saja (Husnan, 2000 : 35).

Informasi akuntansi seperti laba, laba per lembar saham, dan nilai buku saham sangat diperlukan oleh investor di pasar modal meskipun perlu dipahami bahwa informasi akuntansi bukanlah merupakan informasi yang absolut dalam pembuatan keputusan bagi investor. Seperti di ketahui bahwa keputusan, baik membeli maupun menjual di pasar modal Indonesia pada prakteknya banyak dipengaruhi oleh informasi non-akuntansi, seperti daftar peringkat saham perkembangan pasar modal lain di luar negeri dan peristiwa-peristiwa makro ekonomi. Kompleknya informasi yang berpengaruh terhadap pembuatan keputusan investor di pasar modal, maka informasi akuntansi akan menjadi sebuah informasi yang penting bagi para pengambil keputusan.

kemampuan prediksi terhadap laba dan arus kas masa depan. Banyaknya penelitian mengenai manfaat laporan arus kas dalam hubungannya atau kemampuan prediksinya terhadap berbagai variabel dependen, seperti arus kas masa depan dan laba masa depan membuktikan bahwa laporan arus kas memiliki manfaat tersendiri.

Tujuan penyajian informasi arus kas dalam Standar Akuntansi Keuangan (PSAK) No. 2 digunakan sebagai pedoman untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta menilai kebutuhan perusahaan untuk menggunakan kas. Manfaat dari arus kas itu sendiri sebagaimana tercantum di dalam PSAK No. 2 par 3 adalah meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama. Manajer keuangan pada umumnya menggunakan laporan ini bersama dengan anggaran kas ketika meramalkan posisi kas perusahaan.

memerlukan informasi dari perusahaan tentang likuiditas dan solvensi, kemampuan menghasilkan laba, merupakan kemampuan mendatangkan aliran kas dan prestasi manajemen.

Para peneliti, seperti Foster (1986) serta Watt dan Zimmerman (1986) dalam penelitian P. D’Yan Yaniarta S telah menguji secara empiris hubungan laba akuntansi dan arus kas sehingga hubungan tersebut memiliki implikasi terhadap perubahan harga saham dihubungkan dengan unexpected earning. Oleh karena itu, laba dan arus kas merupakan keuntungan investasi modal, menjadi informasi penting bagi investor untuk mengetahui perkembangannya. Berdasarkan latar belakang yang telah dikemukakan diatas, dalam penelitian ini akan diuji atau dianalisis kemampuan laba dan arus kas dalam memprediksi laba dan arus kas masa akan datang. Penulis dalam penelitian ini memilih perusahaan Food & Beverages yang terdaftar di Bursa Efek Indonesia sebagai objek penelitian. Pemilihan perusahaan Food & Beverages dikarenakan perusahaan Food & Beverages ini bergerak dibidang perusahaan makanan & minuman yang mempunyai tingkat nilai penjualan yang tinggi serta mempunyai nilai kinerja keuangan dan prospek perusahaan yang bagus dan saham-saham yang masih aktif di perdagangan dan tidak pernah dilisting selain itu memiliki saham tertinggi yang merupakan saham paling liquid dan merupakan sorotan bagi para investor.

masing-maisng perusahaan mengalami peningkatan maupun penurunan. Hal ini disebabkan karena ketatnya persaingan yang timbul dari perusahaan yang sejenis, tingkat penjualan, dan dapat juga diperngaruhi oleh kinerja masing-masing perusahaan. Oleh karena itu, peneliti ingin mengetahui dan membuktikan apakah laba dan arus kas mempunyai kemampuan terhadap tingkat kenaikan dan penurunan yang terjadi pada laba yang akan datang.

Berdasarkan uraian diatas, maka penulis bermaksud membuat penelitian tentang “Kemampuan Laba dan Arus Kas Dalam Memprediksi Laba Yang Akan Datang Pada Perusahaan Food & Beverages Yang Terdaftar di Bursa Efek Indonesia”.

1.2. Rumusan Masalah

Berdasarkan uraian dan penjelasan pada latar belakang tersebut diatas, maka penulis merumuskan masalah sebagai berikut : “Apakah laba dan arus kas memiliki kemampuan dalam memprediksi laba yang akan datang pada perusahaan Food & Beverages yang terdaftar di Bursa Efek Indonesia ? ”.

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian

Peneliti diharapkan akan dapat memberikan manfaat dan sumbangan kepada perusahaan yang bersangkutan, dunia keilmuan, dan pengetahuan maupun informasi bagi individu sebagai berikut :

1. Bagi Peneliti

Penelitian ini bermanfaat sebagai informasi tambahan guna memperluas wawasan dan memperdalam ilmu pengetahuan yang berkaitan dengan manajemen keuangan dan informasi keuangan.

2. Bagi Investor maupun Calon Investor

Penelitian ini dapat digunakan oleh investor maupun calon investor sebagai bahan pertimbangan pembuatan keputusan investasi pada perusahaan Go Publik khususnya di masa mendatang, serta dapat membantu dalam ekspektasi tentang laba dan dividen di masa depan. 3. Bagi Universitas

7

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Beberapa penelitian terdahulu yang berkaitan dengan kemampuan laba dan arus kas dalam memprediksi laba yang akan datang diantaranya dikutip dari berbagai sumber antara lain :

a. P. D’yan Yaniartha S (2009)

Melakukan penelitian dengan judul “Kemampuan Prediksi Laba dan Arus Kas Dalam Memprediksi Laba Dan Arus Kas Pada Masa Mendatang”. Penelitian ini akan diuji atau dianalisis kemampuan laba dan arus kas dalam memprediksi laba dan arus kas masa datang. Sampel dalam penelitian ini berjumlah 32 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dan menggunakan laba dan arus kas 2004-2009. Metode analisis data yang digunakan adalah pooled regression. Hasil penelitian dapat disimpulkan bahwa kemampuan prediktor laba dalam memprediksi laba satu tahun ke depan lebih baik dibandingkan kemampuan prediktor laba terhadap arus kas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama 2004-2009.

b. Syamsudin dan Ceky Primayuta (2009)

lebih lanjut temuan-temuan empiris mengenai rasio keuangan, khususnya yang menyangkut kegunaannya dalam memprediksi laba yang akan datang. Sampel yang diambil adalah laporan keuangan perusahaan manufaktur yang ada di Bursa Efek Indonesia dari tahun 2007 sampai dengan tahun 2008 sebanyak 32 perusahaan. Dalam penelitian ini perusahaan yang digunakan sebagai sampel dipilih secara purposive sampling dari seluruh perusahaan manufaktur yang go publik dan terdaftar

di BEI. Berdasarkan dari hasil penelitian diperoleh hasil uji t variabel current ratio dan total asset turn over berpengaruh signifikan terhadap perubahan laba. Selain itu Hasil koefisien Beta juga menunjukkan bahwa variabel total asset turn over berpengaruh dominan terhadap perubahan laba.

c. Indriati Wijayati, Y. Anni Aryani, dan Doddy Setiawan (2001)

Melakukan penelitian dengan judul “Kemampuan Informasi Keuangan Memprediksi Perubahan Laba”. Peneliti menguji kemampuan informasi dalam laporan keuangan yakni laba, persediaan, piutang dagang, operating expenses, dan ratio laba kotor terhadap penjualan untuk

Secara simultan, semua informasi keuangan yang diuji menunjukkan berpengaruh signifikan pada perubahan laba hal ini berlaku pada masa sebelum dan setelah krisis moneter. Hal ini menunjukkan informasi keuangan dapat dipergunakan untuk memprediksi perubahan laba satu tahun kedepan.

2.2. Landasan Teori 2.2.1. Laporan Keuangan

2.2.1.1. Pengertian Laporan Keuangan

Laporan keuangan diperoleh dari proses berjalannya sistem akuntansi. Akuntansi atau Accounting merupakan bahasa bisnis yang dapat memberikan informasi mengenai kondisi bisnis dan hasil usaha pada suatu waktu periode tertentu. Laporan keuangan yang dihasilkan dari sistem atau proses akuntansi tidak dapat dibuat secara mudah, tetapi harus dibuat dan disusun sesuai dengan peraturan dan standar yang berlaku. Hal ini perlu dilakukan agar laporan keuangan mudah dibaca dan dimengerti.

dilaporkan kemudian dianalisis untuk dapat diketahui kondisi dan posisi perusahaan terkini. Laporan keuangan juga menentukan langkah apa yang akan dilakukan perusahaan di saat sekarang dan di masa mendatang.

Menurut (Kasmir, 2010) laporan keuangan merupakan laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Laporan keuangan pada dasarnya merupakan hasil refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahaan, dan merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan (Jumingan, 2006).

Menurut Ikatan Akuntansi Indonesia yang dinyatakan didalam PSAK No.1 revisi (2009 : 7) mendefinisikan laporan keuangan sebagai “Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi laporan posisi keuangan, laporan laba-rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti, misalnya laporan arus kas atau laporan arus dana), catatan atas laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.”

2.2.1.2. Tujuan Laporan Keuangan

laporan keuangan digunakan untuk melihat kondisi suatu perusahaan, memberikan gambaran atau laporan kemajuan (progress report) secara periodik yang dilakukan oleh manajemen.

IAI (2009 : paragraf 12) memberikan gambaran tentang tujuan dari suatu laporan keuangan, yaitu : “Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam mengambil keputusan ekonomi. Namun laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan.

Tujuan-tujuan tersebut dapat diikhtisarkan sebagai berikut :

1) Tujuan khusus laporan keuangan adalah menyajikan secara wajar dan sesuai prinsip akuntansi berterima umum, posisi keuangan, hasil operasi dan perubahan dalam posisi keuangan.

2) Tujuan umum laporan keuangan adalah sebagai berikut :

a) Menyediakan informasi yang dapat dipercaya tentang sumber daya ekonomi dan kewajiban suatu usaha bisnis dengan tujuan untuk : 1. Mengevaluasi kelemahan dan kekuatan.

3. Mengevaluasi kemampuan perusahaan memenuhi komitmen. 4. Menunjukkan basis sumber daya untuk pertumbuhan.

b) Menyediakan informasi yang dapat dipercaya tentang perubahan sumber daya bersih sebagai hasil dari aktivitas-aktivitas perusahaan yang menghasilkan profit dengan tujuan untuk :

1. Menunjukkan tingkat pengembalian deviden harapan bagi investor. 2. Menunjukkan kemampuan operasi untuk membayar kreditor dan

pemasok, menyediakan pekerjaan bagi karyawan, membayar pajak dan menghasilkan dana untuk ekspansi.

3. Menyediakan informasi bagi manajemen untuk perencanaan dan pengendalian.

4. Menunjukkan profitabilitas jangka panjang.

c) Menyediakan informasi keuangan yang dapat digunakan untuk mengestimasi earnings potensial perusahaan.

d) Menyediakan informasi lain yang dibutuhkan tentang perubahan sumber daya ekonomi dan kewajiban.

investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

2.2.1.3. Sifat dan Keterbatasan Laporan Keuangan

Dalam Stansar Akuntansi Indonesia (Ikatan Akuntansi Indonesia, 2004 : 14) secara terpisah menjelaskan tentang sifat dan keterbatasan laporan keuangan sebagai berikut :

a. Laporan keuangan bersifat sejarah, yang tidak lain merupakan kejadian-kejadian yang telah lewat, maka terdapat keterbatasan dalam kegunaannya. b. Laporan keuangan bersifat umum bukan untuk memenuhi kebutuhan

tiap-tipa pemakai.

c. Laporan keuangan itu sebagai hasil dari pemakaian stelsel timbulnya hak dan kewajiban dalam akuntansi. Dalam proses penyusunannya tidak lepas dari penaksiran-penaksiran dan pertimbangan-pertimbangannya.

d. Laporan keuangan bersifat konderfatif dalam menghadapi ketidakpastian, peristiwa-peristiwa tidak menguntungkan segera diperhitungkan kerugiannya : harta, kekayaan bersih dan pendapatan bersih yang selalu dihitung dalam nilainya yang paling rendah.

e. Laporan keuangan lebih menekankan bagaimana keadaan sebenarnya peristiwa-peristiwa dilihat dari sudut ekonomis dari pada berpegang pada formilnya.

g. Informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan umumnya diabaikan (Harahap, 2007 : 248).

2.2.1.4. Unsur Laporan Keuangan

Laporan keuangan menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang klasifikasikan dampak beberapa kelompok besar menurut karakteristik ekonomi, yang merupakan unsur laporan keuangan. Unsur ini dapat diklasifikasikan menjadi unsur yang berkaitan secara langsung dengan pengukuran posisi laporan keuangan dan unsur yang berkaitan secara langsung dengan pengukuran kinerja (Julianty dan Prastowo, 2005 : 9).

a. Unsur posisi keuangan

Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aktiva, kewajiban dan ekuitas (yang disajikan pada laporan keuangan yang disebut neraca).

b. Unsur kinerja perusahaan

Unsur yang berkaitan secara langsung dengan pengukuran kinerja perusahaan disajikan dalam laporan keuangan yang disebut laporan laba rugi. Penghasilan lebih (laba) sering kali digunakan sebagai ukuran kinerja atau sebagai dasar bagi ukuran lainnya, misalnya return of investment atau earnings pershare. Unsur yang langsung berkaitan dengan pengukuran

2.2.1.5. Jenis Laporan Keuangan

Menurut Kasmir (2008 : 58), jenis-jenis laporan keuangan dikelompokkan menjadi lima laporan, antara lain sebagai berikut :

a. Neraca

Neraca adalah laporan yang menunjukkan jumlah aktiva (harta), kewajiban (hutang), dan modal (ekuitas) perusahaan pada saat tertentu.

b. Laporan Laba Rugi

Laporan laba rugi adalah laporan yang menunjukkan kondisi usaha dalam suatu periode tertentu yang tergambar dari jumlah pendapatan yang diterima dan biaya yang telah dikeluarkan sehingga dapat diketahui apakah perusahaan dalam keadaan laba atau rugi.

c. Laporan perubahan ekuitas

Laporan perubahan ekuitas adalah laporan yang menggambarkan jumlah modal yang dimiliki perusahaan saat ini serta sebab-sebab berubahnya modal.

d. Laporan arus kas

Laporan arus kas adalah laporan yang menunjukkan arus kas masuk (pendapatan) dan arus kas keluar (biaya).

e. Catatan atas laporan keuangan

2.2.1.6. Bentuk laporan keuangan a. Neraca

Menurut Baridwan (2000 : 28-29), bahwa neraca dapat disusun dalam 2 bentuk, yaitu :

1. Bentuk rekening T 2. Bentuk laporan b. Laporan Laba Rugi

Menurut Baridwan (2000 : 34), laporan laba rugi dapat disusun dalam 2 bentuk sebagai berikut :

1. Multi Step (bertahan)

Adalah bentuk laporan rugi laba dimana dilakukan beberapa pengelompokkan terhadap pendapatan-pendapatan dan biaya-biaya yang disusun dalam urutan-urutan tertentu.

2. Single Step

Adalah dimana dalam bentuk ini tidak dilakukan pengelompokkan pendapatan dan biaya ke dalam kelompok-kelompok usaha dan diluar usaha.

c. Laporan Perubahan Modal

Menurut Baridwan (2000 : 39), laporan perubahan modal dapat disusun dalam 2 bentuk sebagai berikut :

2. Laporan laba tidak dibagi untuk melengkapi laporan perhitungan rugi laba current performance.

d. Laporan Arus Kas

Menurut PSAK No. 2 paragraf 17-18 (IAI, 2009) perusahaan harus melaporkan arus kas dengan menggunakan salah satu dari metode berikut : 1. Metode Langsung

Metode ini mengungkapkan kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto. Kelompok utama penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh dari catatan akuntansi perusahaan menyesuaikan dengan penjualan, beban pokok penjualan, dan pos-pos lain dalam laporan laba rugi untuk (1) perubahan persediaan, piutang usaha, dan utang usaha dalam periode berjalan (2) pos bukan kas lainnya (3) pos lain yang berkaitan dengan arus kas investasi dan pendanaan.

2. Metode Tidak Langsung

2.2.1.7. Pemakai Laporan Keuangan

Para pemakai laporan keuangan ini menggunakan laporan keuangan untuk memenuhi kebutuhan informasi yang berbeda, yang meliputi sebagai berikut :

a. Investor

Investor membutuhkan informasi keuangan untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut.

b. Kreditor

Para kreditor tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunga dapat dibayar pada saat jatuh tempo.

c. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo.

d. Shareholders (para pemegang saham)

Shareholders atau para pemegang saham berkepentingan dengan

informasi mengenai kemajuan perusahaan, pembagian keuntungan yang akan diperoleh dan penambahan modal untuk business plan selanjutnya. e. Pelanggan

f. Pemerintah

Pemerintah membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak serrta dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

g. Karyawan

Karyawan tertarik dengan informasi yang memungkinkan mereka untuk melakukan penilaian atas kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja.

h. Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan informasikecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya (Prastowo dan Juliaty, 2005 : 3).

2.2.2. LABA

2.2.2.1. Pengertian Laba

Menurut Baridwan (2000 : 31), laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha dan dari semua transasksi atau kejadian lain yang mempengaruhi badan usaha selama satu periode kecuali yang timbul dari pendapatan (revenue) atau investasi oleh pemilik. Contohnya adalah laba yang timbul dari penjualan aktiva tetap.

yaitu, selisih antara pendapatan dan pengeluaran maka pusat ini disebut sebagai pusat laba (profit center).

2.2.2.2. Tujuan Pelaporan Laba

Menurut Hendriksen (1998 : 130), tujuan pelaporan laba adalah untuk memberikan informasi yang berguna bagi mereka yang paling berkepentingan dengan laporan keuangan. Salah satu tujuan dasar yang dianggap paling penting bagi semua pemakai laporan keuangan adalah untuk membedakan antara modal yang diinvestasikan dan laba, antara stok dan arus kas keuangan sebagai bagian dari proses akuntansi deskriptif.

Pelaporan laba memberikan ringkasan informasi penting mengenai posisi keuangan dan kinerja perusahaan baik untuk periode kuartalan maupun tahunan (Jhon, Subramayan, Halsey, 2005 : 85).

2.2.2.3. Manfaat Pusat Laba

Pusat laba adalah ketika kinerja finansial suatu pertanggungjawaban diukur dalam ruang lingkup laba (yaitu, selisih antara pendapatan dan pengeluaran). Menurut Anthony dan Govindarajan (2000: 169), menjelaskan bahwa menjadikan unit-unit organisasi sebagai pusat laba dapat memberikan manfaat sebagai berikut :

1. Kualitas keputusan dapat meningkat karena keputusan tersebut dibuat oleh para manajer yang paling dekat dengan keputusannya.

3. Manajemen kantor pusat bebas dari pengambilan keputusan harian sehingga dapat lebih berkosentrasi pada hal-hal yang lebih luas.

4. Karena pusat laba mirip dengan perusahaan yang independen, mereka memberikan dasar pelatihan yang sempurna bagi manajemen umum. Para manajer mereka mendapatkan pengalaman dalam mengelola seluruh area fungsional, dan manajemen yang lebih tinggi mendapatkan kesempatan untuk mengevaluasi potensi pekerjaaan yang tingkatnya lebih tinggi. 5. Kesadaran laba (profit consciousness) dapat ditingkatkan karena para

manajer yang bertanggung jawab atas laba akan selalu mencari cara untuk meningkatkan labanya. (seorang, manajer yang bertanggung jawab untuk kegiatan pemasaran, misalnya, cenderung melaksanakan pengeluaran untuk biaya promosi yang dapat meningkatkan penjualan, sama seperti manajer yang bertanggung jawab atas laba yang akan termotivasi untuk membuat promosi yang akan meningkatkan laba). 6. Pusat laba memberikan informasi yang siap pakai bagi manajemen

tingkat atas mengenai profitabilitas dari komponen-komponen individual perusahaan.

7. Karena keluaran (output) yang dihasilkan telah siap pakai, pusat laba sangat responsif terhadap tekanan untuk meningkatkan kinerja kompetitif mereka.

2.2.2.4. Prediksi Laba Yang Akan Datang

keuangan dan kinerja yang akan datang dan hal-hal lain yang langsung menarik perhatian pemakai. Seperti pembayaran dividen dan upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo. Untuk memiliki nilai prediktif, informasi tidak perlu harus dalam bentuk ramalan eksplisit. Namun demikian kemampuan laporan keuangan untuk membuat prediksi dapat ditingkatkan dengan menampilkan informasi tentang transaksi dan peristiwa masa lalu. Misalnya, nilai prediktif laporan laba rugi dapat ditingkatkan kalau pos-pos penghasilan atau beban yang tidak bisa, abnormal dan jarang terjadi diungkapkan secara terpisah.

Prediksi laba yang akan datang penting bagi korporasi untuk proses merencanakan keuangan. Berdasarkan perencanaan ini, manajer keuangan dapat menentukan aktivitas korporasi untuk mencapai laba yang ditentukan. Dalam memprediksi laba yang akan datang perlu diketahui terlebih dahulu tentang konsep laba. Laba (profit) korporasi diperoleh dari penjualan dikurangi semua biaya operasional. Sedangbiaya operasional dapat dikelompokkan sebagai biaya operasional tetap dan biaya operasional variabel. Biaya operasional tetap tidak berfluktuasi dengan level produksi atau penjualan, sedangkan biaya operasional variabel berfluktuasi secara langsung dengan level produksi atau penjualan (Manahan, 2005).

2.2.2.5. Laba Sebagai Alat Ramal

meramal laba yang akan datang atau menaksir resiko berinvestasi atau memberikan pinjaman kepada perusahaan.

2.2.3. Arus Kas

2.2.3.1. Pengertian Arus Kas

Laporan arus kas memperlihatkan bagaimana aktivitas-aktivitas operasi, investasi, dan pendanaan perusahaan mempengaruhi kas selama satu periode akuntansi. Laporan ini menjelaskan kenaikan atau penurunan kas bersih selama periode akuntansi (Simmamora, 2002 : 406). Sedangkan menurut Harahap (2004 : 242), mengemukakan bahwa arus kas adalah suatu hal yang dipakai dalam setiap kegiatan ekonomi.

Informasi yang disediakan dalam daftar arus kas, bila dipakai dengan pengungkapan dan informasi yang berkaitan dengan laporan keuangan yang lain, harus dapat membantu para penanam modal, kreditur dan pihak lainnya untuk :

a. Menetapkan kemampuan badan usaha dalam menghasilkan arus kas bersih yang positif di masa yang akan datang.

mana kas itu berasal. Karyawan, kreditor, pemegang saham, dan pelanggan memiliki kepentingan dengan laporan ini karena menunjukkan arus kas yang terjadi dalam perusahaan.

c. Menetapkan alasan perbedaan antara laba bersih dan penerimaan atau pembayaran kas yang berkaitan. Angka laba bersih merupakan hal yang penting, karena memberikan informasi tentang keberhasilan atau kegagalan sebuah perusahaan bisnis dari suatu periode ke periode lainnya. d. Menentukan pengaruh terhadap posisi keuangan badan usaha, baik

transaksi kasnya maupun investasi non kas dan transaksi pembelanjaan selama periode tertentu. (Keiso, 2007 : 306)

2.2.3.2. Tujuan Arus Kas

Menurut Harahap (2004 : 243), tujuan laporan arus kas adalah memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas atau setara kas dari suatu perusahaan pada suatu periode tertentu. Laporan ini akan membantu para investor, kreditur, dan pemakai lainnya untuk :

a. Menilai kemampuan perusahaan untuk memasukkan kas di masa yang akan datang.

b. Menilai kemampuan perusahaan untuk memenuhi kewajibannya membayar dividen dan keperluan dana untuk kegiatan ekstern.

d. Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi keuangan lainnya terhadap posisi keuangan perusahaan selama satu periode tertentu..

Menurut Simamora (2002: 406), mengungkapkan bahwa tujuan utama laporan arus kas adalah untuk menyediakan informasi perihal penerimaan dan pengeluaran kas sebuah perusahaan selama satu periode akuntansi.

2.2.3.3. Kegunaan Arus Kas

Menurut Prastowo dan Juliaty (2005: 33), arus kas mempunyai beberapa kegunaan dan dengan melakukan analisis arus kas, kita dapat mengetahui :

1. Mengetahui perubahan aktiva bersih, struktur keuangan dan kemampuan mempengaruhi arus kas..

2. Menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas.. 3. Mengembangkan model untuk menilai dan membandingkan nilai

sekarang arus kas masa depan dari berbagai perusahaan.

4. Dapat menggunakan informasi arus kas historis sebagai indikator jumlah waktu, dan kepastian arus kas masa depan.

2.2.3.4. Klasifikasi Arus Kas

PSAK No. 2 (IAI, 2004:2.3-2.5) bahwa “Laporan arus kas harus melaporkan arus kas selama periode tertentu” dan diklasifikasikan menurut 3 aktivitas, yaitu :

1. Aktivitas Operasi

Yaitu arus kas yang berasal dari aktivitas penghasil utama pendanaan perusahaan atau transaksi yang masuk ke dalam atau keluar dari dalam penentuan laba bersih.

2. Aktivitas Investasi

Yaitu mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan dan pada umumnya melibatkan aktiva jangka panjang.

3. Aktivitas Pendanaan

Yaitu melibatkan pos-pos kewajiban dan ekuitas pemilik meliputi mendapat atau mengembalikan kepada kreditur dan sebagainya.

2.2.3.5. Prediksi Arus Kas

historis bersama dengan informasi lain berguna dalam memprediksi arus kas masa depan.

Menurut Husnan (2000 : 137), masalah dalam penaksiran arus kas bukan hanya menyangkut akuntansi taksiran, tetapi juga perlu dipahami arus kas yang relevan perdefinisi, karena taksiran menyangkut masa yang akan datang. Maka akan selalu terbuka peluang untuk melakukan kesalahan. Kesalahan mungkin tidak sengaja dilakukan tetapi mungkin juga disengaja dilakukan.

Untuk menaksir arus kas yang relevan perlu diperhatikan hal-hal sebagai berikut :

1. Taksiran arus kas dasar setelah pajak. Perhatikan bahwa yang dinikmati oleh pemilik perusahaan adalah kas masuk bersih setelah pajak.

2. Taksiran arus kas atau dasar incremental atau selisih. Rencana peluncuran produk baru mungkin akan mengakibatkan pengurangan penjualan produk lama (kanibalisme), lebih-lebih kalau produk tersebut ternyata mempunyai pasar yang sama.

3. Taksiran arus kas yang timbul karena keputusan investasi.

4. Jangan masukkan sunk cost (biaya yang telah terjadi sehingga tidak akan berubah karena keputusan yang akan kita ambil).

2.2.4. Kemampuan Variabel Laba (X1) dan Arus Kas (X2) Dalam

Memprediksi Laba Yang Akan Datang (Y)

Dalam proses pengambilan keputusan ekonomi, para pemakai laporan melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian perolehannya. Karena laba dan arus kas merupakan indikator kinerja keuangan perusahaan yang mengalami kenaikan atau penurunan melalui perbandingan data pada perusahaan. Perubahan kenaikan atau penurunan ini memberikan dampak terhadap kebijakan keuangan untuk memprediksi laba yang akan datang.

Peramalan akan kondisi mendatang sering dilakukan dalam praktik bisnis. Hal ini diperlukan untuk memberikan arah operasi usaha dalam kondisi ketidakpastian yang dialami perusahaan. Tidak dapat dipungkiri bahwa orientasi laporan keuangan menekankan pada kinerja keuangan dan posisi keuangan masa lalu. Di pihak lain kebutuhan informasi akuntansi para pemakai untuk membuat keputusan investasi berorientasi ke masa yang akan datang.

Menurut Baridwan (2000: 31) laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha dan dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama suatu periode kecuali yang timbul dari pendapatan (revenue) atau investasi oleh pemilik.

Terori-teori yang melandasi dari variabel tersebut adalah teori interpretasi dan sintaktis yang dilakukan peneliti oleh Edward dan Bell.

Hubungan laba sebagai alat ramal dijelaskan di penelitian sebelumnya dengan menggunakan intepretasi theory dan sintaktis theory. Dalam intepretasi theory terdapat konsep-konsep nilai dan laba, menyarankan bagaimana

konsep laba sebagai alat ukur laba yang akan datang untuk menunjukkan hubungan antara intepretasi ekonomi dan pengukuran yang diperoleh dari data sesungguhnya. Dalam sintaktis theory mencoba menerapkan praktek akuntansi yang sedang berjalan dan meramalkan bagaimana para akuntan harus bereaksi terhadap situasi tertentu, atau bagaimana mereka akan melaporkan kejadian-kejadian tertentu dan berhubungan dengan struktur proses pengumpulan data dan pelaporan keuangan (Hendrikson, 1998: 4).

Berdasarkan penelitian ini kemampuan variabel laba (X1) dan arus kas

(X2) merupakan indikator untuk mengukur kinerja perusahaan terhadap

laba periode yang terdahulu memiliki kecenderungan mengalami perubahan terhadap laba di masa mendatang.

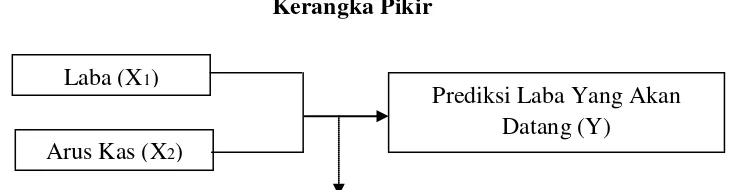

2.3. Kerangaka Pikir

Berdasarkan teori dan hasil penelitian terdahulu yang telah dijelaskan sebelumnya maka dapat digambarkan bagan kerangka pemikiran sebagai berikut :

Kerangka Pikir

Uji Statistik Regresi Linier Berganda Gambar 2.1 : Bagan Kerangka Pikir Keterangan :

X1 : Laba pada tahun t X2 : Arus kas pada tahun t Y : Laba pada tahun t+1

Laba (X1)

Arus Kas (X2)

2.4. Hipotesis

Berdasarkan kerangka pikir di atas maka dapat dibuat suatu hipotesis awal sebagai berikut :

32

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti atau menspesifikasikan kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut (Nazir, 2005: 126).

Definisi operasional dan pengukuran variabel dalam penelitian ini terdiri dari :

A. Dependen Variabel (Variabel Terikat) terdiri dari :

Variabel terikat adalah variabel yang menjadi perhatian utama peneliti untuk dijelaskan variabilitasnya atau memprediksinya. Variabel terikat atau variabel tidak bebas yang akan diukur dalam penelitian ini yaitu :

1. Prediksi Laba Yang Akan Datang (Y)

Pengukuran laba sebagai variabel Y ini merupakan laba bersih tahun depan yang akan disajikan dalam laporan rugi laba. Pengukuran ini menggunakan skala rasio dan satuan pengukuran rupiah (Rp).

B. Independent Variabel (Variabel Bebas)

1. Laba (X1)

Merupakan laba bersih tahunan pada periode t dari laporan keuangan laba rugi. Pengukuran laba diperoleh dari laba bersih sebelum item luar biasa atau laba tahunan yang timbul dari kejadian atau transaksi yang belum dikurangi pajak penghasilan selama satu periode. Skala pengukurannya adalah rasio dan diukur dalam satuan rupiah (Rp).

2. Arus Kas (X2)

Arus kas merupakan satuan uang yang masuk dan keluar suatu perusahaan dalam suatu periode tertentu. Pengukuran arus kas adalah arus kas bersih yang diperoleh dari selisih antara arus kas masuk dan arus kas keluar dari aktivitas operasi, investasi, dan pendanaan perusahaan selama satu periode. Skala pengukurannya adalah rasio dan diukur dalam satuan rupiah (Rp).

3.2. Teknik Penentuan Sampel A. Populasi

Populasi adalah kumpulan dari individu dengan kualitas serta ciri-ciri yang diterapkan. Populasi penelitian ini adalah 22 perusahaan Food & Beverages yang masih terdaftar di Bursa Efek Indonesia dari tahun 2009 hingga tahun 2011, perusahaan Food & Beverages yang dijadikan populasi dalam penelitian ini terdiri dari :

3. PT. Cahaya Kalbar Tbk. 4. PT. Davomas Abadi Tbk. 5. PT. Delta Djakarta Tbk. 6. PT. Fast Food Indonesia Tbk. 7. PT. Indofood Sukses Makmur Tbk. 8. PT. Mayora Indah Tbk.

9. PT. Multi bintang Indonesia Tbk.

10. PT. Pioneerindo Gourmet International Tbk. 11. PT. Prasidha Aneka NiagaTbk.

12. PT. Sekar Bumi Tbk. 13. PT. Sekar Laut Tbk. 14. PT. Siantar Top Tbk. 15. PT. Sierad Produce Tbk. 16. PT. SMART Tbk.

17. PT. Tiga Pilar Sejahtera Food Tbk. 18. PT. Tunas Baru Lampung Tbk.

19. PT. Ultrajaya Milk Industri & Tranding Company Tbk. 20. PT. Akasha Wira International Tbk.

21. PT. Nippon Indosari Corpindo Tbk. 22. PT. Indofood CBP Sukses Makmur Tbk.

B. Sampel

Sampel adalah bagian dari populasi yang diambil dan dipergunakan untuk menentukan sifat serta ciri yang dikehendaki dari populasi. Teknik pengambilan sampel dalam penelitian ini menggunakan non random sampling dengan metode purposive sampling, yaitu pengambilan sampel berdasarkan tujuan tertentu dan tidak semua individu atau elemen dalam populasi mendapat peluang yang sama untuk diambil sebagai sampel. Kriteria sampel yang diambil adalah sebagai berikut :

1. Perusahaan Food & Beverages yang telah mempublikasikan laporan keuangan per-31 Desember 2009 sampai 31 Desember 2011, dan masih aktif dalam melakukan perdagangan di Bursa Efek Indonesia dari tahun 2009-2011.

2. Perusahaan Food& Beverages yang datanya tersedia lengkap dan valid.

3. Perusahaan yang menggunakan istilah laba bersih dan aktivitas operasi dalam laporan laba rugi dan arus kas pada periode tahun 2009-2011.

sampai dengan 2010 dan data untuk prediksi laba dari dari laba bersih dan prediksi arus kas dari arus kas bersih tahun 2010 sampai dengan 2011. Perusahaan yang dijadikan sampel penelitian ini adalah :

1. PT. Akasha Wira Inetrnational Tbk. 2. PT. Cahaya Kalbar Tbk.

3. PT. Delta Djakarta Tbk. 4. PT. Fast Food Indonesia Tbk. 5. PT. Indofood Sukses Makmur Tbk. 6. PT. Mayora Indah Tbk.

7. PT. Multi Bintang Indonesia Tbk.

8. PT. Pioneerindo Gourmet International Tbk. 9. PT. Prasidha Aneka Niaga Tbk.

10. PT. Sekar Laut Tbk. 11. PT. Siantar Top Tbk.

12. PT. Sinar Mas Agro Resource and Technology SMART Tbk. 13. PT. Tiga Pilar Sejahtera Food Tbk.

14. PT. Tunas Baru Lampung Tbk.

15. PT. Ultrajaya Milk Industri & Tranding Company Tbk.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

laporan keuangan dari tahun 2009 sampai 2010 untuk mencari prediksi laba yang akan datang pada tahun 2010 sampai 2011.

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini didapatkan dari Bursa Efek Indonesia yang beralamat di Jl. Basuki Rahmat No. 46 Surabaya, yang meliputi laporan keuangan yang telah dipublikasikan dan diperoleh dari perusahaan-perusahaan Food & Beverages yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011.

3.3.3. Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan ialah dengan teknik dokumentasi, yaitu dengan cara melihat, mempelajari, dan mengutip catatan-catatan yang diperoleh berupa laporan keuangan khususnya laba rugi dari laba bersih dan arus kas dari arus kas bersih.

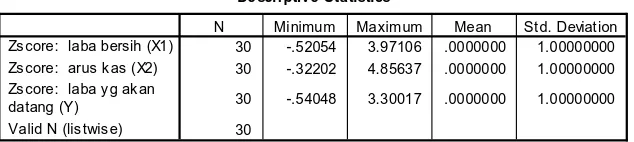

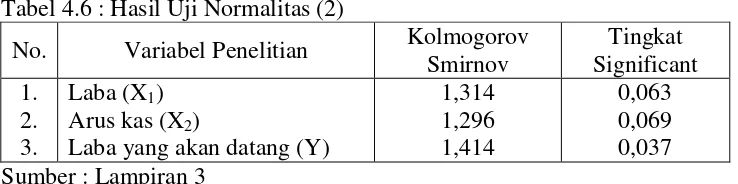

3.4. Uji Normalitas

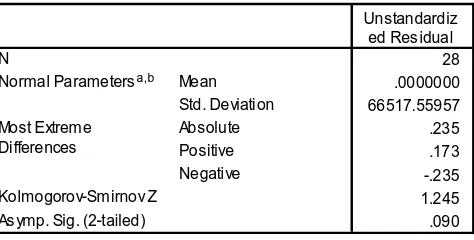

Uji normalitas diperlukan untuk memastikan bahwa sebaran data yang digunakan bersifat normal. Untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak, dapat dilakukan dengan berbagai metode Kolmograv Smirnov dan metode Shapiro Wilk.

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

b. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5%, maka distribusinya adalah normal (soemarsono, 2004: 43)

3.5. Uji Asumsi Klasik

Persamaan regresi tersebut di atas harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi di antaranya tiga asumsi dasar. Tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier berganda yaitu (Gujarat, 1995 : 215) :

a. Tidak boleh ada autokorelasi. b. Tidak boleh ada multikolinieritas. c. Tidak boleh ada heteroskedastisitas.

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggarkan maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias. Hasil asumsi klasik tersebut adalah sebagai berikut :

1. Uji Autokorelasi

Durbin Watson terletak antara batas atas atau upper bound (du) dan (4-du).

Pengambilan keputusan ada tidaknya autokorelasi, yaitu :

a. Bila nilai DW terletak di antara batas atas (du) dan (4-du), maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

b. Bila nilai DW lebih rendah dari batas bawah (dI), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif. c. Bila nilai DW lebih besar dari batas atas (4-dI), maka koefisien

autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif. d. Bila nilai DW terletak di antara batas atas (du) dan batas bawah

(4-du) atau terletak di antara (4-(4-du) dan (4-dI), maka hasilnya tidak dapat disimpulkan (Ghozali, 2006: 99).

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas.

dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF dibawah 10 (Ghozali, 2006 : 95).

1. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan cara uji rank sperman yaitu dengan membandingkan antara residual dengan seluruh variabel bebas. Jika varians dari residual berasal dari suatu pengamatan ke pengamatan lain berbeda, maka terdapat heteroskedastisitas. Metode regresi yang baik seharusnya tidak terjadi heteroskedastisitas.

Identifikasi secara statistik ada atau tidaknya gejala heteroskedastisitas dapat dilakukan dengan menghitung korelasi rank sperman dengan seluruh variabel independen yang menjelaskan (variabel bebas). Jika nilai signifikan koefisien korelasi rank sperman untuk semua variabel bebas terhadap nilai mutlak dari residual lebih besar dari 5% maka tidak terdapat gejala heteroskedastisitas (Ghozali, 2006 : 125).

3.6. Teknik Analisis dan Uji Hipotesis 3.6.1.Teknis Analisis

analisis regresi dikerjakan berkenaan dengan regresi berganda (multiple regression). Analisis regresi linier berganda mempunyai kaedah yang sama

seperti analisis regresi sederhana. Dengan rumus sebagai berikut :

Y = α + β1X1+ β2X2 + e (Nazir, 2005: 463)

Dimana :

Y = Laba pada tahun t+1

α = Konstanta

β1X1 = Koefisien regresi dari masing-masing variabel

X1 = Laba t

X2 = Arus kas t

e = Standar error 3.6.2. Uji Hipotesis

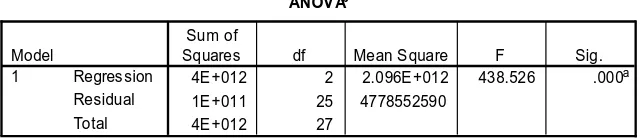

1. Uji F

Uji F digunakan untuk menguji sesuai atau tidaknya model regresi linier berganda yang dihasilkan guna mengetahui pengaruh komposisi dewan komisaris independen, kepemilikan manajerial, keberadaan komite audit terhadap manajemen laba.

a. H0: β1= β2= β3 = 0 artinya model regresi linier berganda yang dihasilkan

tidak cocok.

b. Ha: β1= β2= β3≠ 0 artinya model regresi linier berganda yang dihasilkan

c. Menentukan taraf signifikan yang mana dalam penelitian ini taraf

signifikan yang digunakan adalah sebesar 5% (α = 0,05).

d. Kriteria pengujian adalah sebagai berikut :

1) Apabila nilai signifikan (sig) > 0,05 maka H0 diterima dan Ha ditolak

yang artinya model yang dihasikan tidak sesuai.

2) Apabila tingkat signifikan (sig) < 0,05 maka H0 ditolak dan Ha

diterima yang artinya model yang dihasilkan sesuai. 2. Uji t

Uji t dapat digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen, digunakan uji t dengan prosedur sebagai berikut :

a. Hipotesis

1) H0 : βi = 0 (secara parsial tidak terdapat pengaruh laba dan arus kas

terhadap prediksi laba yang akan datang).

2) H1 : βi ≠ 0 (secara parsial terdapat pengaruh positif laba dan arus kas terhadap prediksi laba yang akan datang).

Dimana i = 1,2

b. Level of signifikan (β0) = 0,05 atau 5%

c. Ketentuan pengujian :

1) Jika nilai probabilitas (P value) atau signifikan ≥ 0,05 maka H0

diterima dan H1 ditolak.

2) Jika nilai probabilitas (P value) atau signifikan < 0,05 maka H0

43

4.1. Deskripsi Objek Penelitian

4.1.1. Sejarah PT. Bursa Efek Indonesia (BEI)

Cikal bakal Bursa Efek Indonesia (BEI) didirikan oleh Vereeniging Oost-Indische Compaggnie (VOC) pada 14 Desember 1912 bernama Vereeniging voor de Effectenhandel (bursa efek) dan langsung memulai perdagangan. Setelah lama vakum karena perang kemerdekaan dan berbagai masalah internal, bursa efek kembali diaktifkan pada 10 Agustus 1977 dengan nama Bursa Efek Jakarta yang dijalankan Badan Pelaksana Pasar Modal.

Pada 13 Juli 1992, BEJ diprivatisasi dengan dibentuknya PT. Bursa Efek Jakarta. Kemudian pada tahun 1995 perdagangan elektronik di BEJ dimulai. Setelah sempat jatuh ke sekitar 300 poin pada saat-saat krisis dan kerusuhan kala itu di era memasuki tahun 2000 milenium, BEJ mencatat rekor tertinggi barunya pada awal tahun 2006 setelah mencapai level 1.500 poin berkat adanya sentimen positif dari dilantiknya presiden baru, Susilo Bambang Yudhoyono. Peningkatan pada tahun 2004 ini sekaligus membuat BEJ menjadi salah satu bursa saham dengan kinerja terbaik di Asia pada tahun tersebut.

Efek Surabaya. Demi efektivitas operasional dan transaksi, pemerintah memutuskan untuk menggabung Bursa Efek Jakarta sebagai pasar saham dengan Bursa efek Surabaya sebagai pasar obligasi dan derivatif. Bursa hasil penggabungan ini mulai beroperasi pada 1 Desember 2007.

BEI menggunakan sistem perdagangan bernama Jakarta Automated Trading System (JATS) sejak 22 Mei 1995, menggantikan sistem manual yang digunakan sebelumnya. Sejka 2 Maret 2009 sistem JATS ini sendiri telah digantikan dengan sistem baru bernama JATS-NextG yang disediakan OMX.

4.1.2. Sejarah PT. Akasha Wira International Tbk

Perseroan pada awalnya didirikan dengan nama PT. Alfindo Putra Setia, berdasarkan akta pendirian No. 11, tanggal 6 Maret 1985 yang dibuat di hadapan Miryam Magdalena Indrani Wiardi, SH, Notaris di Jakarta. Akta pendirian tersebut telah disetujui oleh Menteri Kehakiman pada tanggal 13 Juli 1985 sesuai dengan Surat Keputusan No. C2-4221.HT01.01.TH85, terdaftar alam buku daftar Pengadilan Negeri, Jakarta Barat No. 682/1985 tanggal 5 Agustus 1985, dan telah dicantumkan dalam Berita Negara Republik Indonesia No. 49 tanggal 20 Juni 1989, Tambahan Berita Negara NO.1081.

biasa dengan harga nominal Rp 1.000 (seribu rupiah) per saham dan dengan harga penawaran Rp 3.850 (tiga ribu delapan ratus limah puluh rupiah) per saham. Perseroan mencatatkan seluruh sahamnya di Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) pada tanggal 14 Juni 1994.

Di tahun 2004, sesuai dengan Surat Pernyataan Efektif dari Ketua Bapepam No. S-1213/PM/2004 tanggal 10 Mei 2004, perseroan melaksanakan Penawaran Umum Terbatas I kepada para pemegang saham dalam rangka penerbitan Hak Memesan Efek Terlebih Dahulu (HMETD) sejumlah 73.720.000 saham biasa atas nama dengan nilai dengan nilai nominal Rp 1.000 per saham dan dengan harga penawaran Rp 1.025 per saham. Saham-saham tersebut tercatat di BEJ dan BES pada tanggal 27 Mei 2004.

manajemen untuk memastikan perkembangan bisnis secara bertanggung jawab.

4.1.3. Sejarah PT. Cahaya Kalbar Indonesia Tbk

PT Cahaya Kalbar didirikan pada tahun 1968. Pada tahun 1996, perusahaan publik yang terdaftar di Bursa Efek Jakarta dengan kode perdagangan “CEKA”, PT. Cahay Kalbar adalah produsen terkenal dari berbagai bahan untung rentang seluruh produk makanan :

a. Untuk industri coklat dan kakao kembang gula, es coating, penganan mengisi.

b. Aloe Vera konsentrat dan bubuk untuk makanan fungsional, kosmetik dan industri farmasi.

Perusahaan juga memproduksi dan memasok bahan untuk restoran/industri hotel, kue dan roti industri dan kemudian kami memasuki pasar eceran/grosir dengan produk minuman fungsional. Di bawah merk dagang ALOEFIT.

Bahan baku dipilih dengan cermat untuk memastikan standar kualitas yang dibuat. Bahan baku dan pengolahan adalah “Kosher” dan “Halal” yang bersertifikat. Setiap langkah pengelolaan secara hati-hati dikendalikan dan sisytem HACCAP telah diterapkan.

telah diakui sebagai pelopor untuk banyak produk, berbagai produk diperkenalkan di pasar. Keinginan untuk inovasi, ada kesempurnaan pruduk, pengembangan produk baru, dan “untuk memenuhi tuntutan pelanggan perubahan” budaya telah menjadi drive besar bagi kita untuk menjadi yang pertama di pasar dan tetap kompetitif.

PT. Cahaya Kalbar memiliki empat lokasi berbeda : Pluit-Jakarta, Jababeka I, Jbabeka II, dan Pontianak, terdiri daerah lebih dari 105.000 m² untuk memproses bahan baku dan mempersiapkan produk jadi.

4.1.4. Sejarah PT. Delta Djakarta Tbk

Pabrik “Angker Bir” didirikan pada tahun 1932 dengan nama Archipel Browerji. Dalam perkembangannya, kepemilikan dari pabrik ini telah mengalami beberapa kali perubahan sehingga berbentuk PT. Delta Djakarta pada tahun 1970.

Ruang lingkup kegiatan perusahaan yaitu terutama untuk memproduksi dan menjual bir pilsener dan bir hitam dengan merek “Angker”, “Carlsberg”, “San Miguel”, “Kuda Putih”, dan “San Mig Light”. Perusahaan juga memproduksi dan menjual produk minuman non-alkohol dengan merek “Sodaku” dan “Soda Ice”. Hasil produksi perusahaan dipasarkan di dalam dan di luar negeri. Perusahaan mulai beroperasi sejak tahun 1933.

4.1.5. Sejarah PT. Fast Food Indonesia, Tbk

PT Fast Food Indonesia adalah pemilik tunggal waralaba KFC di Indonesia, didirikan oleh Gelael Group pada tahun 1978 sebagai pihak pertama yang memperoleh waralaba KFC untuk Indonesia. Perseroan mengawali operasi restoran pertamanya pada bulan Oktober 1979 di Jalan Melawai, Jakarta. Suksesnya outlet ini kemudian diikuti dengan pembukaan outlet-outlet selanjutnya di Jakarta dan perluasan area cakupan hingga ke kota-kota besar lain di Indonesia antara lain Bandung, Semarang, Surabaya, Medan, Makassar, dan Manado. Keberhasilan yang terus diraih dalam pengembangan merek menjadikan KFC sebagai bisnis waralaba cepat saji yang dikenal luas dan dominan di Indonesia.

4.1.6. Sejarah PT. Indofood Sukses Makmur Tbk

PT. Indofood Sukses Makmur didirikan pada tanggal 14 Agustus 1990, dengan berdasarkan Akta Notaris No. 228 yang dibuat dihadapan Benny Kristanto, S.H.

PT. Indofood Sukses Makmur (ISM) adalah perusahaan Total Food Solutions yang terkemuka dengan kegiatan operasi yang mencakup seluruh tahapan proses produksi makanan, mulai dari produksi makanan dan pengolahan bahan baku hingga menjadi produk akhir yang tersedia di rak para pedagang eceran.

Perseroan bergerak dalam bidang produksi mie, penggilingan tepung terigu, kemasan, jasa manajemen, serta penelitian dan pengembangan. Saat ini terutama perusahaan bergerak dibidang pembuatan mie, penggilingan tepung terigu, dengan kantor pusat yang bertempat di gedung Arlobimo sentral lantai 12, di jalan H.R Rasuna Said X-2, Jakarta. Sedangkan lokasi pabrik berada di Jawa, Sumatra, Kalimantan, Sulawesi, dan perseroan memulai kegiatan operasi secara komersial pada tahun 1990.

4.1.7. Sejarah PT. Mayora Indah Tbk

PT. Mayora Indah Tbk didirikan dengan akta No. 204 tanggal 17 Februari 1997 dari Notaris Ridwan Suselo S.H. akta pendirian ini telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/5/14 tanggal 3 Januari 1978 dan telah didaftarkan pada Kantor Kepaniteraan Pengadilan Negeri Tanggerang No. 2/PNTNG/1978 tanggal 10 Januari 1978.

Perusahaan berdomisili di Tanggerang dan Bekasi. Kantor pusat perusahaan beralamat di Gedung Mayora, Jl. Tomang Raya No. 21-23, Jakarta. Ruang lingkup kegiatan perusahaan adalah menjalankan usaha dalam bidang industri, perdagangan serta/perwakilan. Saat ini perusahaan menjalankan bidang usaha industri makanan, kembang gula dan biskuit. Perusahaan mulai beroperasi secara komersiaal pada bulan Mei 1978.

4.1.8. Sejarah PT. Multi Bintang Indonesia Tbk

Setelah sekian lama perusahaan ini bertambah kuat dan menjadi brewer terkemuka di Indonesia saat ini. Sejalan dengan pertumbuhan dan perkembangannya, perusahaan ini berubah nama menjadi PT Multi Bintang Indonesia (MBI) ketika go publik pada tahun 1981. Tercatat di Bursa Efek Indonesia, MBI menjadi anak perusahaan Aisa Pacific Breweries Limited (APB) dari Singapura ketika APB mengakuisisi saham mayoritas di MBI pada tahun 2010.

MBI sinonim dengan bir bintang, merek bir unggulan Indonesia. Selain menawarkan portofolio merek bir dan minuman ringan, MBI juga memproduksi dan memasarkan Heineken, Bintang Zero dan Green Sands di Indonesia.

Meskipun brewery MBI berada di Sampang Agung dan Tanggerang, MBI melalui anak perusahaannya PT Multi Bintang Indonesia Niaga telah memantapkan pinjakannya dalam bidang penjualan dan pemasaran di seluruh kota besar di Indonesia yang terbentang dari Medan di Sumatra Utara hingga Jayapura di Papua.

4.1.9. Sejarah PT. Pioneerindo Gourmet International Tbk

sukses memenangkan hati masyarakat dengan produk dan layanan berkualitas, serta berhasil juga menjadikan sajian ayam goreng sebagai trendsetter dalam dunia usaha makanan cepat saji Indonesia.

Setelah tujuh tahun menempa pengalaman dan teruji dalam penguasaan pasar, pada tahun 1989 PGI melepaskan diri dari usaha terwaralaba menjadi pemegang waralaba penuh yang memproduksi dan memasarkan merek produk sendiri, yaitu California Fried Chicken (CFC). Basis usaha pun diperkuat dengan membentuk franchise dan mendirikan anak perusahaan, yaitu PT Putra Asia Perdana Indah dan PT Mitra Hero Pioneerindo, guna mendukung penuh kinerja PGI dengan pola kemitraan terpadu yang dijalankan sebagai sebuah kekuatan sinergi untuk memacu pertumbuhan usaha. PGI mulai menggarap peluang pasar berikutnya, yaitu diversifikasi usaha berupa produksi dan pemasaran produk Cal Donut pada tahun 1993.

Pada tahun 1996 sebuah langkah penting kembali dilakukan PGI dengan membuka Sapo Oriental, sebuah restoran keluarga yang menjadi bukti kesungguhan PGI dalam mengembangkan diri. Pengalaman sukses dan peningkatan pertumbuhan yang berkelanjutan selama 28 tahun, membawa PGI melangkah menuju (moving toward) ke visi yang dimimpikan. Pada akhir tahun 2011, perusahaan menjalankan 244 gerai dengan 3 merek dagang yang bernaung dibawahnya dan didukung oleh 2.133 karyawan.

4.1.10. Sejarah PT. Prasidha Aneka Niaga Tbk

PT Prasidha Aneka Niaga Tbk didirikan dengan nama PT Aneka Bumi Asih berdasarkan akta notaris Paul Tamara No. 7 tanggal 16 April 1974. Pada tanggal 29 Desember 1993 terjadi perubahan nama perusahaan menjadi PT Prasidha Aneka Niaga, dan pada tanggal 27 Januari 2005 perusahaan mencatatkan diri di Bursa Efek Jakarta.

4.1.11. Sejarah PT. Sekar Laut Tbk

PT Sekar Laut Tbk, adalah perusahaan yang bergerak dibidang produksi makanan, khususnya krupuk, saos, dan bumbu masak. Proses produksi krupuk telah dilakukan oleh pendiri sejak tahun 1966, dimulai dari industri rumah tangga. Pada tahun 1976, PT Sekar Laut didirikan dan produksinya mulai dikembangkan dengan teknologi modern, yang mengutamakan kebersihan, kwalitas, dan nutrisi. Kapasitas produksi kerupuk juga meningkat. Produk kerupuk dipasarkan didalam dan diluar negeri.

Perusahaan juga telah berkembang dan memproduksi saos tomat, sambal, bumbu masak, dan makanan ringan. Produk-produknya dipasarkan dengan merek “FINNA”. Selain pemasaran produk sendiri, perusahaan juga bekerja sama dengan perusahaan makanan lainnya, didalam membantu memproduksikan dan menyuplai produk makanan sesuai kebutuhan masing-masing.

4.1.12. Sejarah PT. Siantar Top Tbk

PT Siantar Top Tbk (perusahaan) didirikanberdasarka akta No. 45 tanggal 12 Mei 1987 dari Ny. Endang Widjajanti, S.H, notaris di Sidoarjo dan kata perubahannya No. 64 tanggal 24 Maret 1988 dari notaris yang sama. Akta pendirian dan perubahan tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. C2-5873.HT.Th88 tanggal 11 Juli 1988 serta diumumkan dalam Berita Negara Republik Indonesia No. 104 tanggal 28 Desember 1993, tambahan No. 6226.

Ruang lingkup kegiatan perusahaan terutama bergerak dalam bidang industri makanan ringan, yaitu mie, kerupuk, dan kembang gula. Perusahaan berdomisisli di Sidoarjo (Jawa Timur), Medan (Sumatera Utara), dan Bekasi (Jawa Barat). Kantor pusat perusahaan beralamat di Jl. Tambak Sawah No. 21-23 Waru, Sidoarjo. Perusahaan mulai beroperasi secara komersial pada blan September 1989. Hasil produksi perusahaan dipasarkan di dalam dan di luar negeri, khususnya Asia.

diatribusikan kepada pemilik entitas induk sebesar Rp 1,8 triliun pada tahun 2011. Aktivitas utama perseroan dimulai dari peenanaman dan pemanenan pohon kelapa sawit (CPO) dan inti sawit (PK), serta pemrosesan CPO menjadi produk industri dan konsumen seperti minyak goreng, margarin, dan shortening.

Perseroan menanam kebun kelapa sawit di Indonesia seluas sekitar 139.000 hektar, termasuk plasma. Lima belas pabrik pengolah kami memproses TBS menjadi CPO dan PK, dengan total kapasitas sebesar 3,9 juta ton per tahun.

CPO diproses lebih lanjut menjadi produk bernilai tambah, baik curah, industri maupun beremerk, melalui pabrik hilir kami dengan kapasitas 1,4 juta ton per tahun. PK juga diproses lebih lanjut di pabrik pengolahan inti sawit dengan kapasitas 444 ribu ton per tahun, menghasilkan minyak inti sawit dan palm kernel meal yang memiliki nilai lebih tinggi.

4.1.14. Sejarah PT. Tiga Pilar Sejahtera Food Tbk

PT Tiga Pilar Sejahtera Food Tbk (AISA) didirikan pada tanggal 26 Januari 1990 dengan nama PT Asia Intiselera. Perusahaan mulai beroperasi secara komersial pada tahun 1990.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi usaha bidang perdagangan, perindustrian, peternakan, perkebunan, pertanian, perikanan dan jasa. Sedangkan kegiatan usaha entitas anak meliputi usaha industri mie dan perdagangan mie, khususnya mie kering, mie instan dan bihun, snack, industri biskuit, permen, perkebunan kelapa sawit, pembangkit tenaga listrik, pengolahan dan distribusi beras.

Kantor pusat Perusahaan berada di Jakarta. Lokasi pabrik mie kering, biskuit dan permen terletak di Sragen, Jawa Tengah. Usaha perkebunan kelapa sawit terletak di beberapa lokasi di Sumatera dan Kalimantan. Usaha pengolahan dan distribusi beras terletak di Cikarang, Jawa Barat dan Sragen, Jawa Tengah.

4.1.15. Sejarah PT. Tunas Baru Lampung Tbk

PT Tunas Baru Lampung Tbk (TBLA) didirikan tanggal 22 Desember 1973. Perusahaan berdomisili di Jakarta, kantor pusat Perusahaan terletak di Wisma Budi, Jl. H.R. Rasuna Said Kav. C-6, Jakarta. Pabrik Perusahaan berlokasi di Lampung, Surabaya, Tangerang, Palembang dan Kuala Enok, dengan perkebunan yang terletak di Terbanggi Besar Lampung Tengah dan Banyuasin Sumatera Selatan, sedangkan perkebunan anak perusahaan terletak di Lampung Tengah, Lampung Utara, dan Kalimantan Barat dengan jumlah lahan perkebunan kurang lebih seluas 99,60 ribu hektar. Adapun jumlah luas lahan yang ditanami kurang lebih seluas 57,32 ribu hektar.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama meliputi bidang pertanian, industri, perdagangan, pembangunan, jasa dan pengangkutan. Perusahaan dan anak perusahaan (Grup) tergabung dalam kelompok usaha PT Sungai Budi. Perusahaan bergerak dalam bidang produksi minyak goreng sawit, minyak goreng kelapa, minyak kelapa, minyak sawit (Crude Palm Oil atau CPO) dan sabun, serta bidang perkebunan kelapa sawit, nanas, jeruk, kelapa hibrida dan tebu.

Pada tahun 2006, Perushaaan melaksanakan Penawaran Umum Terbatas I (PUT I / Right Issue I) kepada Pemegang Saham dengan Hak Memesan Efek Terlebih Dahulu