YANG GO PUBLIK DI BEI

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manjemen

Diajukan Oleh: NARENDRA WIDIARTO

0712010024 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

REAL ESTATE AND PROPERTY YANG GO PUBLIK DI BEI

Yang diajukan

NARENDRA WIDIARTO 0712010024 / FE / EM

Disetujui untuk mengikuti ujian lisan oleh :

Pembimbing Utama

Yuniningsih, SE, MSi Tanggal : ... November 2011

Mengetahui

Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

TO EQUITY RATIO, DAN EARNING PER SHARE TERHADAP HARGA SAHAM PERUSAHAAN REAL ESTATE AND PROPERTY

YANG GO PUBLIK DI BEI Disusun Oleh :

NARENDRA WIDIARTO 0712010024/FE/EM

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 09 Desember 2011

Pembimbing : Tim Penguji :

Pembimbing Utama : Ketua

Yuniningsih, SE, Msi Dr. Eko Purwanto, MSi Sekretaris

Dra. Ec. Nurjanti Takarini, MSi

Anggota

Yuniningsih, SE, MSi

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul : “Analisis Pengaruh Return On Equity, Price Earning Ratio, Debt to Equity Ratio, dan Earning Per Share Terhadap Harga Saham Perusahaan Real Estate and Property Yang Go Publik Di BEI”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Segenap staff Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

7. Bapak, Ibu, dan Kakak yang selalu memberikan doa restunya, dorongan dan bantuan materiil serta pengorbanan sehingga dapat menyelesaikan studi ini dengan baik.

8. Teman-teman satu jurusan yang telah banyak membantu dalam menyelesaikan skripsi ini. Gatra, Nanun, Sony, Anton, Fahrizal, Vendy, Dedik dan Yudi.

9. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan satu-persatu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 12

2.2.1.Investasi ... 12

2.2.1.1. Pengertian investasi ... 12

2.2.1.2. Tujuan Investasi ... 12

2.2.2. Pasar Modal ... 14

2.2.2.3. Macam-macam dan Lembaga Pasar Modal ... 15

2.2.2.3.1. Macam-macam Pasar Modal ... 15

2.2.2.4. Surat Berharga Pasar Modal ... 16

2.2.2.5. Para Pelaku Pasar Modal ... 17

2.2.3. Saham ... 19

2.2.3.1. Pengertian Saham ... 19

2.2.3.2. Jenis-jenis Saham ... 21

2.2.4. Go Publik ... 22

2.2.4.1. Pengertian Go Publik ... 22

2.2.4.2. Manfaat Go Publik ... 22

2.2.5. Faktor-faktor yang Mempengaruhi Harga Saham ... 23

2.2.6. Rasio Keuangan ... 27

2.2.7. Pengaruh Faktor-faktor Fundamental Terhadap Harga Saham .. 35

2.2.7.1. Pengaruh Return On Equity Terhadap Harga Saham ... 35

2.2.7.2. Pengaruh Price Earning Ratio Terhadap Harga Saham ... 35

2.2.7.3. Pengaruh Debt to Equity Ratio Terhadap Harga Saham ... 36

2.2.7.4. Pengaruh Earning Per Share Terhadap Harga Saham ... 37

2.2.8. Kerangka Konseptual ... 39

3.1. Definisi Operasional dan Pengukuran Variabel ... 41

3.2. Teknik Penentuan Sampel ... 43

3.2.1.Populasi ... 43

3.2.2.Sampel ... 44

3.3. Teknik Pengumpulan Data ... 46

3.3.1.Jenis Data ... 46

3.3.2.Sumber Data ... 46

3.3.3.Pengumpulan Data ... 46

3.4. Teknik Analisis Data dan Uji Hipotesis ... 47

3.4.1.Teknik Analisis Data ... 47

3.4.2.Uji Hipotesis ... 48

3.5. Uji Asumsi Klasik ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 53

4.1. Deskripsi Objek Penelitian ... 53

4.1.1. Gambaran Umum Bursa Efek Indonesia ... 53

4.1.2. Visi dan Misi Bursa Efek Indonesia ... 57

4.1.3. Struktur Organisasi Bursa Efek Indonesia ... 58

4.1.4. Gambaran Umum Perusahaan... 59

4.4.4.1.Aktivitas Perusahaan Real Estate and Property ... 60

yang go public di BEI ………...… 63

4.2.2. ROE (X1) Perusahaan Real Estate and Property yang go public di BEI ... 65

4.2.3. PER (X2) Perusahaan Real Estate and Property yang go public di BEI ... 66

4.2.4. DER (X3) Perusahaan Real Estate and Property yang go public di BEI ... 67

4.2.5. EPS (X4) Perusahaan Real Estate and Property yang go public di BEI ... 69

4.3. Analisis Data dan Pengujian Hipotesis ... 70

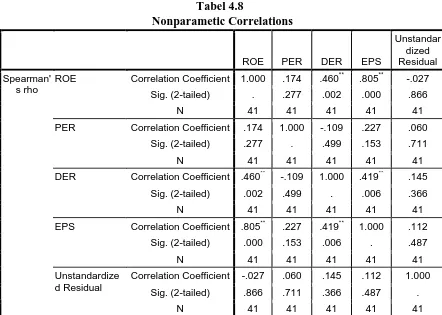

4.3.1. Uji Asumsi Klasik ... 70

4.3.2. Koefisien Determinasi ... 74

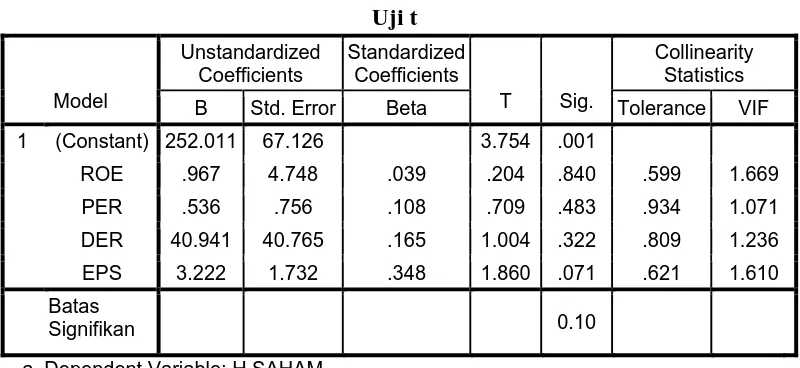

4.3.3. Pengujian Hipotesis ... 75

4.4. Pembahasan ... 80

4.4.1.Pengaruh Return On Equity Terhadap Harga Saham ... 80

4.4.2.Pengaruh Price Earning Ratio Terhadap Harga Saham ... 81

4.4.3.Pengaruh Debt to Equity Ratio Terhadap Harga Saham ... 83

5.1. Kesimpulan ... 86 5.2. Saran ... 87

Tabel

1. Data Harga Saham ... 64

2. Data Return on Equity ... 65

3. Data Price Earning Ratio ... 66

4. Data Debt to Equity Ratio ... 68

5. Data Earning Per Share ... 69

6. Data Hasil Uji Autokorelasi ... 71

7. Data Hasil Uji Multikolinearitas ... 71

8. Data Hasil Uji Heteroskedastisitas ... 74

9. Data Hasil Uji Koefisien Determinasi ... 74

10. Hasil Uji Koefisien Regresi ... 76

11. Hasil Uji-t ... 78

Lampiran

1. Tabel Outlier 1 2. Tabel Outlier 2

Oleh:

Narendra Widiarto

ABSTRAKSI

Aktifitas investasi merupakan aktifitas yang diharapkan pada berbagai macam resiko dan ketidakpastian yang sering kali sulit diprediksikan oleh para investor. Dua unsur yang melekat pada setiap modal atau dana yang diinvestasikan adalah hasil dan resiko. Pasar modal mempunyai peranan yang sangat penting sebagai sarana penyalur modal (pihak yang kelebihan dana) kepada perusahaan (pihak yang membutuhkan dana) melalui penjualan saham dan obligasi. Harga saham cenderung mengalami fluktuasi yang kebanyakan disebabkan oleh faktor fundamental dan teknikal. Dalam melakukan analisi fundamental, maka diperlukan informasi laporan keuangan perusahaan. Dalam hal ini emiten wajib memberikan semua data yang menyangkut laporan keuangan perusahaan kepada investor, dan dengan demikian investor berusaha menganalisis dengan rasio-rasio keuangan. Rasio keuangan yang digunakan dalam penelitian ini adalah Analisis Pengaruh Return On Equity, Price Earning Ratio, Debt to Equity Ratio dan Earning Per Share tehadap harga saham.

Dalam penelitian ini populasi yang dijadikan obyek penelitian adalah perusahaan Real Estate and Propety yang terdaftar di BEI sebanyak 50 perusahaan. Obyek penelitian diambil sampel sebanyak 15 perusahaan Real Estate and Property yang terdaftar di BEI. Peneliti menggunakan metode purposive sampling. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Tekhnik analisis yang digunakan adalah regresi linier berganda.

Dari hasil analisis diketahui bahwa variabel Return On Equity, Price Earning Ratio,dan Debt to Equity Ratio tidak berpengaruh secara signifikan terhadap harga saham. Hanya variabel Earning Per Share yang berpengaruh secara signifikan terhadap harga saham.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Aktifitas investasi merupakan aktifitas yang diharapkan pada berbagai macam resiko dan ketidakpastian yang seringkali sulit diprediksikan oleh para investor. Untuk mengurangi kemungkinan resiko dan ketidakpastian yang akan terjadi, investor memerlukan berbagai macam informasi, baik informasi yang diperoleh dari kinerja perusahaan maupun informasi yang relevan seperti kondisi ekonomi dan politik dalam suatu negara. Informasi yang diperoleh dari perusahaan lazimnya didasarkan pada kinerja perusahaan yang tercermin dalam laporan keuangan.

Investasi adalah suatu komitmen penetapan dana pada satu atau beberapa obyek investasi dengan harapan akan mendapatkan keuntungan dimasa yang akan datang. Dua unsur yang melekat pada setiap modal atau dana yang diinvestasikan adalah hasil dan resiko. Dua unsur ini selalu mempunyai hubungan timbal balik yang sebanding.

alokasi sumber dana ke masyarakat ke sektor-sektor yang lebih produktif. Didalam pasar modal, investor dapat menjual atau membeli saham atau efek lainnya. Harga dari saham atau efek lainnya sangat berfluktuasi sesuai dengan penawaran dan permintaan. Harga saham merupakan salah satu indikator yang sangat diperhatikan oleh seorang investor dalam melihat keberhasilan pengelolaan manajemen dalam perusahaan.

Adapun tujuan investor membeli saham perusahaan, pada hakikatnya bertujuan menerima deviden (bagian laba yang dihasilkan) dan capital gain (kenaikan harga saham). Keduanya paling tidak harus lebih besar atau sama dengan return (tingkat pengembalian) yang dikehendaki oleh stockholder (pemegang saham). Kondisi seperti inilah yang memotivasi para investor untuk memiliki saham. Besar kecilnya jumlah permintaan terhadap suatu saham merupakan kekuatan pasar yang berpengaruh terhadap harga saham. Apabila terdapat kenaikan permintaan saham suatu perusahaan maka akan meningkatkan harga saham perusahaan tersebut, demikian pula sebaliknya.

cenderung tinggi. Demikian sebaliknya, jika permintaan terhadap suatu saham rendah, maka harga saham tersebut akan cenderung turun (Subiyantoro dan Andreani, 2003)

Adapun faktor yang mempengaruhi tingkat harga saham dan fluktuasi saham, yaitu faktor internal dan faktor eksternal. Faktor internal yang merupakan faktor fundamental tersebut meliputi kondisi dalam perusahaan itu sendiri seperti pertumbuhan laba, kenaikan penjualan, struktur permodalan perusahaan, deviden yang dibagikan, dan sebagainya. Sedangkan faktor ekternal yang merupakan faktor tehnikal seperti tingkat inflasi, tingkat suku bunga yang berlaku di suatu negara, kebijakan pemerintah maupun perkembangan ekonomi global.

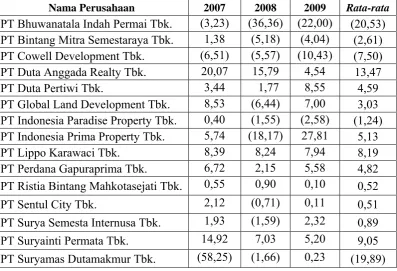

Data Harga Saham Perusahaan Real Estate and Property periode 2007-2009 dalam Rupiah (Rp):

No Perusahaan 2007 2008 2009

1 PT Bhuwanatala Indah Permai Tbk. 84 55 50 Sumber: Indonesian Capital Market Directory

cenderung menurun dari tahun ke tahun khususnya 3 tahun terakhir yaitu tahun 2007 sampai dengan tahun 2009. Kemungkinan fluktuasi harga saham yang cenderung menurun tersebut disebabkan karena perusahaan - perusahaan tersebut terkena imbas dari krisis ekonomi global yang melanda dunia bisnis pada tahun 2008.

Harga saham dapat dikatakan sebagai indikator keberhasilan perusahaan dimana kekuatan pasar bursa ditunjukkan dengan adanya transaksi jual beli saham dipasar modal. Terjadinya transaksi tersebut didasarkan pada pengamatan para investor terhadap prestasi perusahaan dalam meningkatkan keuntungan. Pemegang saham yang tidak puas terhadap kinerja manajemen akan menjual sahamnya dan menanamkan sahamnya keperusahaan lainnya. Tindakan-tindakan tersebut jika dilakukan oleh pemegang saham menjadi fenomena yang dapat mengakibatkan berfluktuasinya harga saham di bursa efek. Untuk menghindari hal tersebut, manajemen dituntut untuk melaksanakan seluruh kegiatan operasional perusahaan dengan efektif dan efisien.

Bagi pemegang saham, faktor fundamental memberikan gambaran yang jelas dan bersifat analisis terhadap prestasi manajemen dalam mengelola perusahaan yang menjadi tanggung jawabnya. Peningkatan harga saham suatu perusahaan akan menggambarkan bahwa nilai perusahaan semakin meningkat, baik ditinjau dari sudut internal perusahaan maupun dari pihak-pihak luar perusahaan.

Penghasilan yang tersedia atas pemilik suatu modal yang diinvestasikan suatu perusahaan diukur dengan Return On Equity (ROE). Rasio tersebut bertujuan untuk mengetahui serta mengukur seberapa besar tingkat pengembalian modal sendiri melalui saham yang diinvestasikan keperusahaan melalui besarnya pendapatan atau laba yang dihasilkan perusahaan. Dalam kaitannya perusahaan yang mensyaratkan sahamnya, kebijakan deviden perusahaan merupakan ukuran bagi para investor untuk memperoleh deviden yang menjadi haknya. Return On Equity mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi

pemegang saham. Semakin tinggi tingkat pengembalian atas modal (ROE) maka semakin baik kedudukan pemilik perusahaan dan semakin tinggi pula kemampuan modal sendiri untuk menghasilkan keuntungan atau laba bagi pemegang saham sehingga akan meningkatkan harga saham (Fakhruddin dan Hadianto,2001:65). Menurut Widya dan Nurfauziah (2005:65) menunjukkan bahwa secara simultan dan partial ROE mempunyai pengaruh positif terhadap perubahan harga saham.

Sedangkan Price Earning Ratio (PER) dalam analisis fundamental

menurut Jogiyanto (2000) menyatakan bahwa PER menunjukkan rasio harga saham terhadap Earning atau dengan kata lain menunjukkan berapa besar pemodal menilai harga saham terhadap kelipatan dari Earnings. Menurut Widya dan Nurfauziah (2005:62) menunjukkan bahwa PER mempunyai pengaruh positif terhadap perubahan harga saham..

kecil DER semakin baik bagi perusahaan dan akan meningkatkan harga saham (Fakhruddin dan Hadianto,2001:61). Sedangkan menurut Nirawati (2003:107) menunjukkan bahwa secara partial DER mempunyai pengaruh secara nyata terhadap harga saham.

Demikian pula dalam melihat kinerja manajemen perusahaan dalam meningkatkan harga saham, hal tersebut dapat dilihat dari rasio pasar. Untuk itu kita perlu memasukkan rasio Earning Per Share (EPS), Semakin tinggi nilai EPS

merupakan hal yang menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham, maka pemegang saham akan tertarik untuk membeli saham perusahaan sehingga dapat meningkatkan harga saham (Darmadji dan Fakhruddin,2001:139). Menurut Nirawati (2003:107)

menunjukkan bahwa EPS mempunyai pengaruh terhadap harga saham.

Sesuai dengan uraian latar belakang diatas, maka dilakukan penelitian dengan judul “Analisis Pengaruh Return On Equity, Price Earning Rasio, Debt to Equity Ratio, dan Earning Per Share terhadap harga saham perusahaan Real

Estate and Property yang Go Publik di BEI”

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka masalah pada penelitian ini adalah:

2. Apakah Price Earning Ratio mempunyai pengaruh terhadap Harga Saham Perusahaan Real Estate and Property yang Go Publik di BEI?

3. Apakah Debt to Equity Ratio mempunyai pengaruh terhadap Harga Saham Perusahaan Real Estate and Property yang Go Publik di BEI?

4. Apakah Earning Per Share mempunyai pengaruh terhadap Harga Saham Perusahaan Real Estate and Property yang Go Publik di BEI?

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan perumusan masalah yang dikemukakan pada bagian sebelumnya, maka tujuan yang ingin dicapai dalam penelitian adalah: 1. Untuk menganalisis pengaruh Return On Equity terhadap Harga Saham

Perusahaan Real Estate and Property yang Go Publik di BEI.

2. Untuk menganalisis pengaruh Price Earning Ratio terhadap Harga Saham Perusahaan Real Estate and Property yang Go Publik di BEI.

3. Untuk menganalisis pengaruh Debt to Equity Ratio terhadap Harga Saham Perusahaan Real Estate and Property yang Go Publik di BEI.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi : 1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan untuk mengevaluasi kinerja masing-masing perusahaan yang diteliti.

2. Bagi Akademis

Menambah referensi dan pemahaman tentang analisis saham dan beberapa faktor fundamental yang berpengaruh terhadap fluktuasi harga saham dalam kaitannya dengan perusahaan Real Estate and Property yang Go Publik di BEI.

3. Bagi pihak lain

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian terdahulu

Penelitian yang pernah dilakukan oleh pihak lain dapat dipakai sebagai bahan pengkajian yang berkaitan dengan penelitian ini dilakukan oleh :

a. Widya dan Nurfauziah (2005) dalam jurnal Sinergi Edisi Khusus on Finance hal:53-66 melakukan penelitian tentang Analisis Faktor-faktor yang Berimplikasi Terhadap Fluktuasi Harga Saham di Bursa Efek Jakarta. Populasi penelitian ini adalah perusahaan industri manufaktur yang paling aktif di terdaftar di pasar modal Jakarta dari tahun 1998 hingga tahun 2000 dan tercatat sebanyak 13 perusahaan yang dijadikan sample serta digunakan seluruh yang menjadi anggota populasi penelitian menggunakan teknik regresi secara partial. Adapun kesimpulan yang diperoleh dari hasil penelitian adalah bahwa variable bebas terdiri dari Basic Earning Power, Return On Equity, Price Earning Ratio, Deviden

Yield dan Tingkat Suku Bunga Deposito yang secara bersama-sama

b. Nirawati dalam Jurnal Penelitian Ilmu Ekonomi, Vol.3, No.6 Maret 2003 hal 104-108 melakukan penelitian tentang Pengaruh Debt to Equity Ratio, Curent Ratio, Earning Per Share dan Return On Asset Terhadap Harga Saham pada perusahaan Property yang Go Publik di Bursa Efek Jakarta. Populasi penelitian ini adalah perusahaan property yang go public di BEJ periode tahun 1997 hingga tahun 2001 sebanyak 33 perusahaan dengan metode penarikan sampel sensus, sehingga sampel sensus yang diambil 33 perusahaan. Dengan menggunakan teknik analisis regresi linier berganda hasil penelitian menunjukkan bahwa: debt to equity ratio, curent ratio, earning per share dan return on asset mempunyai pengaruh yang sangat

kuat terhadap harga saham. Secara simultan keempat variable tersebut mempunyai pengaruh yang sangat bermakna dan terhadap harga saham, sedangkan secara partial variable debt to equity ratio dan curent ratio berpengaruh nyata terhadap harga saham. Variable earning per share dan return on asset tidak mempunyai pengaruh nyata terhadap harga saham.

Variable yang paling dominan adalah debt to equity ratio, dengan koefisien regresi lebih tinggi dari koefisien regresi lainnya.

8 perusahaan dan sample yang digunakan seluruh yang menjadi anggota populasi penelitian menggunakan teknik regresi linier. Adapun kesimpulan yang diperoleh dari hasil penelitian adalah bahwa variable bebas terdiri dari ROA, ROE, EPS, BVS, DER, Return Saham, Beta Saham dan Return Market memiliki kontribusi kontribusi yang relative kecil dalam menjelaskan variasi harga saham pada jasa perhotelan di Indonesia. Selanjutnya berdasarkan sig,t. pada table hasil estimasi maka hanya ROE dan BVS yang berpengaruh terhadap harga saham sedangkan variable ROA, DER, Return saham, Beta Saham, dan variable Return Market tidak signifikan.

Terdapat perbedaan penelitian terdahulu yang dilakukan oleh Widya dan Nurfauziah (2005), Nirawati (2003), Subiyantoro dan Andreani (2003), demikian juga penelitian ini. Adapun perbedaan tersebut dalam hal sebagai berikut:

1. Variabel bebas yang digunakan dalam dalam penelitian kali ini adalah return on equity, price earning ratio, debt to equity ratio, dan earning

per share.

2. Periode penelitian yang dilakukan oleh Widya dan Nurfauziah tahun 1998-2000, Nirawati tahun 1997-2001, Subiyantoro dan Andreani tahun 1995-2001, sedangkan penelitian ini tahun 2007-2009.

perusahaan properti dengan anggota populasi perusahaan properti yang terdaftar di BEJ, Subiyantoro dan Andreani menggunakan sampel 8 perusahaan jasa perhotelan dengan anggota populasi yang terdaftar di pasar modal Indonesia, sedangkan penelitian ini menggunakan sampel 15 perusahaan Real Estate and Property dengan anggota populasi perusahaan Real Estate and Property yang terdaftar di BEI.

2.2. Landasan Teori 2.2.1. Investasi

2.2.1.1. Pengertian Investasi

Pengertian Investasi menurut menurut Tandelilin (2001 : 3) definisi investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan untuk memperoleh sejumlah keuntungan dimasa datang. Seorang investor membeli saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah dividen di masa yang akan datang.

2.2.1.2. Tujuan Investasi

akan memberikan harapan meningkatnya konsumsi investor di masa datang yang diperoleh dari meningkatnya kesejahteraan investor tersebut.

Secara lebih khusus lagi, menurut Tandelilin (2001:5) ada beberapa alasan mengapa seseorang melakukan investasi, antara lain:

a. Untuk mendapatkan kehidupan yang lebih layak dimasa yang akan datang.

Seseorang yang bijaksana akan memikirkan bagaimana cara meningkatkan taraf hidupnya dari waktu kewaktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya sekarang agar tidak berkurang dimasa yang akan datang.

b. Mengurangi tekanan inflasi

Dalam melakukan investasi dalam kepemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari risiko peenurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

c. Dorongan untuk menghemat pajak

2.2.2. Pasar Modal

2.2.2.1. Pengertian Pasar Modal

Pasar modal memiliki peran penting dalam kegiatan ekonomi di banyak Negara yang menganut system pasar. Pasar modal menjadi salah satu sumber kemajuan ekonomi pasar modal dapat menjadi sumber dan alternative bagi perusahaan disamping bank. Keunggulan pasar modal dibanding bank adalah untuk mendapatkan dana, suatu perusahaan tidak perlu menyediakan angsuran (jaminan) seperti yang disyaratkan oleh bank, melainkan cukup dengan menunjukkan prospek yang baik maka surat berharga akan laku terjual dipasar modal.

Menurut Anoraga dan Pakarti (2001:5) Pasar Modal pada hakikatnya adalah jaringan tatanan yang memungkinkan pertukaran klaim jangka panjang penambahan financial asset (dan hutang) pada saat yang sama, memungkinkan investor untuk mengubah dan menyesuaikan dengan portofolio investasi.

2.2.2.2. Manfaat Pasar Modal

Pasar modal memiliki peran sentral bagi perekonomian, bahkan maju tidaknya ekonomi suatu Negara dapat di ukur dengan maju tidaknya pasar modal di Negara tersebut. Pasar modal telah tumbuh menjadi leading indicator bagi ekonomi suatu Negara. Menurut Fakhruddin dan

a. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana optimal.

b. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

c. Menyediakan leading indicator bagi trend ekonomi Negara.

d. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah.

e. Penyebarab kepemilikan, keterbukaan, profesionalisme, menciptakan iklim berusaha yang sehat.

f. Menciptakan lapangan kerja / profesi yang menarik.

2.2.2.3. Macam-macam dan Lembaga Pasar Modal 2.2.2.3.1 Macam-macam Pasar Modal

Menurut Jogiyanto (2000:15) macam-macam pasar modal yaitu : 1. Pasar Primer

Pasar Primer adalah surat berharga yang baru dikeluarkan oleh perusahaan dan dijual dipasar primer.

2. Pasar Sekunder

Pasar sekunder adalah tempat perdagangan surat berharga yang sudah beredar.

3. Pasar ketiga

4. Pasar keempat

Pasar keempat merupakan pasar modal yang dilakukan diantara institusi berkapasitas besar untuk menghindari komisi untuk broker.

2.2.2.4. Surat Berharga di Pasar modal

Menurut Fakhrudin dan Hadianto (2001:5) pada dasarnya, surat berharga di pasar modal dapat diklasifikasikan ke dalam dua bentuk, yaitu (1) Surat berharga yang bersifat penyertaan atau ekuitas (equity) dan yang (2) surat berharga yang bersifat pendapatan tetap (fixed income). Ekuitas umumnya dikenal dengan saham, sedangkan fixed income dikenal sebagai obligasi.

Istilah surat berharga yang penting dalam Undang – Undang Pasar Modal No. 8 tahun 1995 disebut dengan istilah baku yaitu efek. Dalam praktek sehari – hari, penyebutan surat berharga dapat efek atau juga disebut sekuritas.

2.2.2.5. Para Pelaku Pasar Modal

Lembaga – lembaga yang terdapat di pasar modal mempunyai keterlibatan yang terus – menerus dan merupakan kegiatan yang tidak dapat dipisahkan dengan kehidupan pasar modal itu sendiri. Adapun lembaga yang menjadi para pelaku pasar adalah sebagai berikut:

a. Emiten

Pasar modal merupakan wadah bagi perusahaan untuk memperoleh modal berupa dana jangka panjang baik berupa modal sendiri (Equity) maupun modal pinjaman. Modal yang diperoleh perusahaan sebagai emiten diperoleh dari masyarakat investor baik secara lembaga maupun individu.

b. Pemodal

c. Lembaga Pendukung Pasar Modal

Lembaga pendukung pasar modal perlu bekerja secara professional dan bisa diandalkan sehingga kegiatan emisi sehingga kegiatan emisi dan transaksi efek bisa berlangsung dengan cepat, efisien dan bisa dipercaya. Lembaga – lembaga tersebut menurut Husnan (1994:9) adalah:

1. BAPEPAM

Lembaga ini merupakan yang dibentuk pemerintah untuk mengawasi pasar modal Indonesia. BAPEPAM merupakan singkatan dari Badan Pengawas Pasar Modal. Fungsi yang harus dilakukan oleh BAPEPAM adalah fungsi pengawas.

2. Bursa Efek

Lembaga ini menyelenggarakan kegiatan perdagangan sekuritas. Di Indonesia terdapat dua bursa efek, yaitu Bursa Efek Jakarta dan Bursa Efek Surabaya.

3. Akuntan Publik

Peran akuntan public yang utama adalah memeriksa laporan keuangan dan memberikan pendapat terhadap laporan keuangan. 4. Under Writer

5. Wali Amanat

Jasa wali amanat diperlukan untuk penerbitan obligasi dan mewakili kepentingan obligasi.

6. Notaris

Jasa notaries diperlukan untuk memmbuat berita acara Rapat Umum Pemegang Saham dan menyusun pernyataan keputusan – keputusan RUPS.

7. Konsultan Hukum

Konsultan hukum diperlukan jasanya agar jangan sampai perusahaan yang menerbitkan sekuritas di pasar modal ternyata terlibat dengan persengketaan hukum dengan pihak lain.

8. Lembaga Clearing

Lembaga clearing bertugas mengatur arus sekuritas karena perdagangan sekuritas tidak mungkin dilakukan dengan melakukan perpindahan phisik sekuritas diperdagangkan.

2.2.3. Saham

2.2.3.1. Pengertian Saham

kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

Sedangkan menurut Anoraga dan Pakarti (2001:58), saham dapat didefinisikan sebagai surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan. Apabila seseorang investor membeli saham, maka ia akan menjadi pemilik dan disebut sebagai sebagai pemegang saham perusahaan tersebut.

Secara umum untuk menilai harga saham dapat dilakukan dengan dua pendekatan (Husnan, 2001: 315-349) adalah :

1. Pendekatan Analisis Teknikal

Analisis ini merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harga saham tersebut di waktu yang lalu. Pemikiran yang mendasari analisis tersebut adalah:

a. bahwa harga saham mencerminkan informasi yang relevan

b. bahwa informasi tersebut ditunjukkan oleh perubahan harga diwaktu yang lalu

c. karenanya perubahan harga saham akan mempunyai pola tertentu, dan pola tersebut akan berulang.

2. Pendekatan Analisis Fundamental

2.2.3.2. Jenis – jenis Saham

Menurut Darmadji dan Fakhruddin (2001:6) saham merupakan surat berharga yang paling popular dan dikenal luas oleh masyarakat. Ada beberapa sudut pandang yang membedakan saham.

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka saham terbagi atas :

a.Saham Biasa (common stock)

Merupakan saham yang menempatkan pemiliknya paling yunior terhadap pembagian deviden, dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

b.Saham Preferen (preferend stock)

Merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

2. Dilihat dari cara peralihannya, saham dapat dibedakan atas : a.Saham atas unjuk (bearer stocks)

artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahkan dari satu investor ke investor lainnya.

b.Saham atas nama (registered stocks)

2.2.4. Go Publik

2.2.4.1. Pengertian Go Publik

Penawaran umum atau sering disebut Go Publik menurut Darmadji dan Fakhruddin (2001:40) adalah kegiatan penawaran saham atau efek lainnya yang dilakukan oleh emiten (perusahaan yang Go Publik) untuk menjual saham atau efek kepada masyarakat berdasarkan tata cara yang diatur oleh UU pasar modal dan peraturan pelaksanaanya. Periode pasar perdana yaitu ketika efek ditawarkan kepada pemodal oleh penjamin emisi melalui agen penjual yang ditunjuk. Sedangkan pencatatan efek di bursa, yaitu saat efek tersebut mulai diperdagangkan di bursa.

2.2.4.2. Manfaat Go Publik

Menurut Darmadji dan Fakhruddin (2001:43) ada beberapa manfaat Go Publik yaitu :

1. Biaya Go Publik relatif murah

2. Pembagian deviden berdasarkan keuntungan

3. Perusahaan dituntut lebih terbuka, sehingga hal ini dapat memacu perusahaan untuk meningkatkan profesionalisme

2.2.5. Faktor – faktor yang Mempengaruhi Harga Saham

Pada umumnya perusahaan menggunakan analisis fundamental untuk memperkirakan harga saham di masa yang akan datang. Analisis Fundamental menurut Fakhruddin dan Hadianto (2001:55) adalah teknik yang mencoba memperkirakan harga saham dimasa yang akan datang dengan cara :

a. Mengestimate nilai faktor – faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang.

b. Menerangkan hubungan variabel – variabel tersebut sehingga diperoleh taksiran harga saham.

Analisis perusahaan juga sering disebut dengan analisis perusahaan karena menggunakan data keuangan perusahaan dalam menghitung nilai intiristik saham. Laporan keuangan yang telah di audit oleh akuntan public merupakan sumer informasi yang sangat penting bagi investor dalam melakukan analisis fundamental. Laporan keuangan mengambarkan aspek – aspek fundamental perusahaan yang bersifat kuantitatif. Laporan keuangan terdiri dari :

1. Neraca

Menunjukkan posisi aktiva, kewajiban dan modal pada tanggal tertentu.

2. Laporan Laba Rugi

3. Laporan arus kas

Menunjukkan aliran kas dari kegiatan operasi, kegiatan investasi dan kegiatan pendanaan selama periode tertentu.

Laporan keuangan tersebut kemudian di analisis atau yang disebut Analisis Laporan Keuangan (Financial Statement Analysis). Salah satu Analisis Laporan Keuangan adalah analisis rasio keuangan (Fakhruddin dan Hadianto 2001:58).

Dalam bursa yang dinamis, tidak aneh jika harga saham bisa serentak naik atau turun dengan cepat. Gejala seperti ini sebenarnya hanya mencerminkan perubahan dari kondisi dan harapan. Kadang – kadang ada saat dimana sebuah saham secara terus menerus bereaksi terhadap perkembangan bursa yang positif atau negative. Tetapi perlu dicatat bahwa gejala seperti ini tidak merupakan gejala yang konstan dan dalam jangka waktu yang seterusnya.

Pada dasarnya semakin tinggi harga saham yang diperdagangkan di pasar modal menunjukkan permintaan yang naik terhadap perusahaan tersebut. Naiknya permintaan saham suatu perusahaan cukup kuat dengan prospek jangka panjang dan sebaliknya harga saham semakin menurun bila permintaan saham tersebut turun.

a. Analisis Fundamental

Analisis ini sangat berhubungan dengan kondisi keuangan perusahaan. Dengan analisis ini diharapkan calon investor akan mengetahui bagaimana operasional dari perusahaan yang nantinya menjadi milik investor. Apakah sehat atau tidak, dan sebagainya. Karena biasanya nilai suatu saham sangat dipengaruhi oleh kinerja dari perusahaan yang bersangkutan. Hal ini penting karena nantinya akan berhubungan dengan hasil yang akan diperoleh dari investasi dan juga risiko yang harus ditanggung.

Menurut Tandelilin (2001:231) menyatakan bahwa analisis fundamental dibagi menjadi tiga secara Top-down, yaitu analisis perusahaan, tahap pertama yang kita lakukan adalah analisis terhadap berbagai variabel ekonomi dan pasar modal. tahap selanjutnya, adalah analisis jenis industri untuk menentukan industri – industri mana saja yang menawarkan prospek yang paling menguntungkan dan tahap akhir yaitu analisis perusahaan manakah dalam industri terpilih yang mampu menawarkan keuntungan bagi investor.

tinggi dari nilai intiristiknya, maka saham tersebut tergolong sebagai saham yang Overvalued dan layak jual.

Dalam melakukan analisis perusahaan, investor harus mendasarkan kerangka pikirnya pada dua komponen utama dalam analisis fundamental yaitu : Earning Per Share (EPS) dan Price Earning Ratio (P / E) perusahaan. ada tiga alasan yang mendasari penggunaan dua komponen tersebut. Pertama, karena pada dasarnya kedua komponen tersebut bisa dipakai untuk mengstimasi nilai intristik suatu saham. tujuan analisis fundamental bertujuan untuk menentukan nilai intiristik perusahaan. Kedua, deviden yang dibayarkan perusahaan pada dasarnya di bayarkan

dari earnings. Ketiga, ada hubungan antara perubahan earnings dengan perubahan harga saham.

berguna, karena bisa menggambarkan prospek earnings perusahaan di masa datang.

b. Analisis Teknikal

Analisis ini cukup sering dipakai oleh calon investor, dan biasanya data yang digunakan dalam analisis ini berupa grafik, atau program komputer. Dari grafik atau program komputer dapat diketahui bagaimana kecenderungan pasar, sekuritas, atau future komoditas yang dipilih dalam berinvestasi. Meskipun biasanya analisis jangka pendek dan jangka menengah tetapi sering juga digunakan untuk menganalisis dalam jangka panjang, yang didukung juga dengan data – data lain. teknik ini mengabaikan hal – hal yang berkaitan dengan posisi keuangan perusahaan. Beberapa analisis teknikal antara lain Grafik sederhana dan Moving Average.

2.2.6. Rasio Keuangan

operasi perusahaan. Dalam analisis rasio ini terdapat lima kelompok rasio keuangan, yakni (a) Rasio Likuiditas, (b) Rasio Aktivitas, (c) Rasio Leverage, (d) Rasio Profitabilitas, (e) Rasio Nilai Pasar. Rasio keuangan tersebut akan di bahas satu – persatu.

A. Rasio Likuiditas

Adalah rasio yang digunakan untuk menganalisa dan mengintrepetasikan posisi keuangan jangka pendek atau dapat dikatakan sebagai rasio yang digunakan untuk mengukur kemampuan perusahaan mengembalikan kewajiban jangka pendek. Rasio ini terdiri dari:

a.Current Rasio

Perbandingan antara aktiva lancar dengan hutang lancar dan untuk menghitung berapa kemampuan perusahaan dalam membayar utang lancar dengan aktiva lancar yang tersedia..

Aktiva lancar Curent Ratio=

Hutang lancer b.Quick Rasio

Untuk menghitung kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan aktiva yang lebih likuid atau yang mudah dicairkan.

Aktiva lancar - Persediaan Quick Ratio =

c. Cash Ratio

Adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan efek yang dapat segera di uangkan.

Kas : Efek Cash Ratio =

Hutang lancar

B.Rasio Aktivitas

Analis keuangan berkepentingan dengan rasio ini,yaitu untuk mengetahui sebarapa besar efisiensi investasi – investasi pada berbagai aktiva. Artinya sejauhmana sumber daya organisasi telah dimanfaatkan secara optimal. Rasio ini terdiri dari :

a. Perputaran Persediaan (Inventory Turn Over)

Perusahaan yang perputaran persediaannya semakin tinggi menunjukkan semakin efisien.

Harga Pokok Penjualan Inventory Turn Over =

Rata – rata Persediaan

b. Tingkat Perputaran Aktiva Tetap (Fixed Assets Turn Over)

Rasio ini menunjukkan bagaimana perusahaan menggunakan aktiva tetapnya seperti gedung, kendaraan, mesin – mesin, perlengkapan kantor.

Penjualan

c.Perputaran Total Aktiva (Total Assets Turn Over)

Menunjukkan bagaimana efektivitas perusahaan menggunakan seluruh aktiva untuk menciptakan penjualan dan mendapatkan laba.

Penjualan

Total Assets Turn Over = Total aktiva

d.Days Sales Outstaning

menunjukkan rata – rata hari yang diperlukan untuk mengubah piutang menjadi kas. Terlalu tinggi rasio ini berarti kebijakan kredit terlalu liberal yang berakibat timbul bad debt dan investasi dalam piutang menjadi terlalu besar.

Piutang X 360

Days Sales Outstaning = Penjualan kredit

C.Rasio Profitabitas

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Rasio ini terdiri dari :

a. Hasil Pengembalian atas Total aktiva (Return On Assets)

Return On Assets atau Return On Investment menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

Laba Setelah Pajak

b. Hasil Pengembalian atas Modal (Return On Equity)

Return On Equity yaitu mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan semakin besar. Laba setelah pajak (EAT)

Return On Equity = Modal sendiri

c. Marjin laba atas Penjualan (Net Profit Margin)

Rasio ini dihitung dari laba bersih sesudah pajak dibagi dengan penjualan, Rasio ini dipengaruhi oleh penjualan dan biaya operasi, rasio ini rendah dikarenakan turunnya penjualan.

Laba setelah pajak

Net Profit Margin = Penjualan

d. Gross Profit Margin

Mengukur tingkat laba kotor dibandingkan dengan volume penjualan. Laba Kotor

Gross Profit Margin =

e. Operating Profit Margin

Mengukur tingkat laba operasi dibandingkan dengan volume penjualan.

Laba Operasi Operating Profit Margin =

Penjualan

D.Rasio Leverage

Rasio ini menunjukkan sejauhmana perusahaan dibiayai oleh pihak luar atau dengan kata lain Financial Leverage menunjukkan proporsi atau penggunaan utang untuk membiayai investasi perusahaaan. Rasio ini meliputi :

a.Total Hutang terhadap Modal (Debt to Equity Rasio/DER)

Menggambarkan kemampuan perusahaan untuk membayar hutang dengan modal sendiri. Semakin kecil DER (Debt to Equity Ratio) semakin baik bagi perusahaan.

Total Hutang Debt to Equity Ratio =

Total Modal Sendiri

b. Rasio Penutupan (Time Interest Earned Rasio)

Rasio ini mengukur sejauh mana laba perusahaan boleh menurunkan tanpa memperburuk keuangan perusahaan karena tidak mampu membayar bunga tahunan.

Laba Operasi Time Interest Earned Rasio =

c. Rasio Hutang (Debt Rasio)

Mengukur kemampuan perusahaan untuk melunasi hutang dengan menggunakan total aktiva.

Total Hutang

Debt Ratio = Total Aktiva

d. Fixed Charge Converage Ratio

Mengukur berapa besar kemampuan perusahaan untuk menutup beban tetapnya termasuk pembyaran deviden saham preferen, bunga, angsuran pinjaman dan sewa.

EBIT : Bunga : Pembayaran Sewa Fixed Charge Converage Ratio = (Bunga : Pembayaran Sewa)

E. Rasio Nilai Pasar

Rasio ini menunjukkan bagian laba perusahaan, deviden, dan modal yang dibagikan kepada setiap saham. Rasio – rasio tersebut adalah:

a. Price Earning Ratio

PER (Price Earning Ratio) menunjukkan perbandingan antara harga saham di pasar perdana atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima. PER yang tinggi menunjukkan ekspektasi investor tentang prestasi perusahaan dimasa yang akan datang cukup tinggi.

Harga Pasar Saham Biasa Price Earning Ratio =

b. Devidend Yield

Deviden Yield menunjukkan tingkat penghasilan berjalan yang diperoleh dari investasi saham perusahaan.

Deviden yang di bayarkan perusahaan Devident Yield =

Harga pasar per saham

c. Devidend Payout Ratio

Devidend Payout Ratio menunjukkan besarnya laba yang dibayarkan kepada pemegang saham dalam bentuk deviden.

Deviden Per Saham Devidend Payout Ratio =

Earning Per Share d. Earning Per Share

Bagi para investor, informasi EPS merupakan informasi yang dianggap paling mendasar dan berguna, karena bisa menggambarkan prospek earning dimasa depan. Berdasarkan analisis terhadap laporan keuangan, investor bisa membandingkan antara nilai intiristik saham perusahaan bersangkutan, dan atas dasar perbandingan tersebut investor akan bisa membuat keputusan untuk membeli dan menjual saham bersangkutan. (Tandelilin,2001:233)

EAT Earning Per Share =

2.2.7. Pengaruh Faktor – Faktor Fundamental Terhadap Harga Saham 2.2.7.1. Pengaruh ROE (Return On Equity) terhadap Harga Saham

Tandelilin (2001:240) menyatakan bahwa dri sudut pandang investor ROE yang sangat penting diperhatikan untuk mengetahui sejauh mana investasi yang akan dilakukan investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang di isyaratkan investor.

Return On Equity mengukur kemampuan perusahaan memperoleh

laba yang tersedia bagi pemegang saham. Semakin tinggi tingkat pengembalian atas modal (ROE) maka semakin baik kedudukan pemilik perusahaan dan semakin tinggi pula kemampuan modal sendiri untuk menghasilkan keuntungan atau laba bagi pemegang saham sehingga akan meningkatkan harga saham (Fakhruddin dan Hadianto,2001:65).

Menurut Widya dan Nurfauziah (2005:65) menunjukkan bahwa secara simultan dan partial ROE mempunyai pengaruh positif terhadap perubahan harga saham. Menurut Subiyantoro dan Andreani (2003:179) menyatakan bahwa secara parsial ROE mempunyai pengaruh yang signifikan terhadap harga saham.

bersedia membeli saham perusahaan dengan harga lebih tinggi disbanding dengan nilai buku saham. Rasio ini mengukur seberapa besar perbandingan antara saham perusahaan dengan keuntungan yang akan diperoleh kepada para pemegang saham.

Jogiyanto (2000) menyatakan bahwa PER menunjukkan rasio harga saham terhadap Earning atau dengan kata lain menunjukkan berapa besar pemodal menilai harga saham terhadap kelipatan dari Earnings.

Informasi PER mengidentifikasi besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah earning perusahaan. Dengan kata lain, PER menunjukkan besarnya harga setiap satu rupiah earning perusahaan (Tandelilin,2001:243).

Menurut Widya dan Nurfauziah (2005:62) menunjukkan bahwa PER mempunyai pengaruh positif terhadap perubahan harga saham.

Kinerja perusahaan tentunya juga berpengaruh terhadap daya tarik saham yang ditawarkan di pasar modal. Semakin baik kinerja perusahaan, maka daya tarik perusahaan tersebut semakin tinggi, tentunya hal ini menarik bagi investor karena saham tersebut memberikan prospek yang menjanjikan keuntungan. Jika permintaan investor terhadap saham perusahaan tersebut cukup besar, hal ini dapat berpengaruh tehadap peningkatan harga saham. Dari keterangan diatas, maka dapat dikatakan bahwa DER juga mempengaruhi harga saham.

Semakin tinggi Debt to Equity Ratio berarti modal sendiri semakin sedikit dibanding hutangnya. Semakin kecil DER semakin baik bagi perusahaan dan akan meningkatkan harga saham (Fakhruddin dan Hadianto,2001:61).

Menurut Subiyantoro dan Andreani (2003:178) menunjukkan bahwa secara simultan DER mempunyai pengaruh terhadap harga saham meskipun relaif lemah,berdasarkan sig.t memiliki pengaruh yang tidak signifikan. Sedangkan menurut Nirawati (2003:107) menunjukkan bahwa secara partial DER mempunyai pengaruh secara nyata terhadap harga saham.

2.2.7.4. Pengaruh EPS (Earning Per Share) terhadap Harga Saham Informasi laba per lembar saham atau yang sering dikenal Earning Per Share suatu perusahaan menunjukan besarnya laba bersih perusahaan

EPS suatu perusahaan bisa diketahui dari informasi laporan keuangan perusahaan meskipun beberapa perusahaan tidak mencantumkan besarnya EPS perusahaan yang bersangkutan dalam laporan keuangannya, tetapi besarnya EPS suatu perusahaan bisa kita hitung berdasarkan informasi laporan neraca dan laporan laba rugi perusahaan.(Tandelilin,2001:241)

Semakin tinggi nilai EPS merupakan hal yang menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham, maka pemegang saham akan tertarik untuk membeli saham perusahaan sehingga dapat meningkatka harga saham (Darmadji dan Fakhruddin,2001:139).

2.2.8. Kerangka Konseptual

Return On Equity (X1)

Price Earning Ratio (X2)

Debt to Equity Ratio (X3)

Earning Per Share (X4)

2.2.9. Hipotesis

Adapun hipotesis yang diajukan dalam menangani masalah yang terjadi pada perusahaan Real Estate and Property yang go public di Bursa Efek Indonesia adalah sebagai berikut:

1. Diduga Return On Equity berpengaruh positif terhadap harga saham perusahaan Real Estate and Property yang go public di BEI.

2. Diduga Price Earning Ratio berpengaruh positif terhadap harga saham perusahaan Real Estate and Property yang go public di BEI.

3. Diduga Debt to Equity Ratio berpengaruh negatif terhadap harga saham perusahaan Real Estate and Property yang go public di BEI. 4. Diduga Earning Per Share berpengaruh positif terhadap harga saham

perusahaan Real Estate and Property yang go public di BEI.

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan,

maka variable – variable yang akan dianalisis dapat dikelompokkan

sebagai berikut :

a. Variabel Dependen (Y) adalah Harga Saham

Merupakan harga yang terjadi di pasar bursa pada saat tertentu yang

ditentukan oleh pelaku pasar. Nilai saham ditentukan oleh oleh

permintaan dan penawaaran saham yang bersangkutan di pasar bursa.

Harga perlembar saham ditentukan berdasarkan harga penutupan

(Closing Price) per 31 Desember periode 2007 – 2009. Satuan ukuran

yang digunakan adalah rupiah (Rp) dan skala datanya adalah nominal.

b. Variabel Independen (X) terdiri dari : 1. Return On Equity (X1)

Merupakan kemampuan perusahaan dalam memperoleh laba yang

tersedia bagi pemegang saham perusahaan. Satuan ukur dari

variabel ini adalah persen (%) dan skala datanya adalah skala rasio.

Menurut Fakhruddin dan Hadianto (2001) Return On Equity

Laba Setalah Pajak (EAT)

Return On Equity =

Modal Sendiri

2. Price Earning Ratio (X2)

Merupakan perbandingan antara harga saham di pasar perdana atau

harga perdana yang ditawarkan dibandingkan dengan pendapatan

yang diterima. PER yang tinggi menunjukkan ekspektasi investor

tentang prestasi perusahaan dimasa yang akan datang cukup tinggi.

Satuan ukur untuk variabel ini adalah kali (x), sehingga skala

datanya adalah skala rasio. Menurut Fakhruddin dan Hadianto

(2001), Price Earning Ratio diformulasikan sebagai berikut:

Harga Pasar Saham

Price Earning Ratio =

Earning Per Share

3. Debt to Equity Ratio (X3)

Merupakan kemampuan perusahaan untuk membayar hutang

dengan modal sendiri. Satuan ukur untuk variabel ini adalah kali

(x), sehingga skala datanya adalah skala rasio. Menurut Fakhruddin

dan Hadianto (2001) Debt to Equity Ratio diformulasikan sebagai

Total Hutang

Debt to Equity Ratio =

Total Modal Sendiri

4. Earning Per Share (X4)

Merupakan ukuran kemampuan perusahaan untuk menghasilkan

keuntungan per lembar saham pemilik. Earning Per Share yang

dimaksudkan dalam penelitian ini adalah EAT dibagi jumlah

lembar saham yang beredar. Satuan ukur dari variabel ini adalah

rupiah (Rp) dan skala datanya adalah skala rasio. Menurut

Fakhruddin dan Hadianto (2001), Earning Per Share

diformulasikan sebagai berikut:

EAT

Earning Per Share =

Jumlah Lembar Saham Beredar

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah wilayah generasi yang terdiri atas, obyek atau

subyek yang mempunyai kuantitas dan karakteristik tertentu yang

ditetapkan oleh peneliti unntuk dipelajari dan kemudian ditarik kesimpulan

Dalam penelitian ini populasi yang digunakan sebagai obyek

penelitian adalah Perusahaan Real Estate and Property yang telah go

public di Bursa Efek Indonesia (BEI). Perusahaan Real Estate and

Property yang tercatat di Bursa Efek Indonesia (BEI) sampai dengan tahun

2009 sebanyak 50 perusahaan

3.2.2. Sampel

Sampel adalah bagian dari populasi yang diharapkan dapat

mewakili populasi penelitian. Teknik yang digunakan untuk menentukan

sampel adalah Purposive Sampling yaitu teknik penentuan sampel yang

dilakukan dengan cara pengambilan sampel berdasarkan atas tujuan

tertentu (Sugiyono, 2003 : 61).

Sedangkan pertimbangan dan kriteria yang digunakan untuk

mengambil sampel perusahaan adalah :

1. Perusahaan memberikan laporan keuangan Indonesian Capital Market

Directory secara periodik per 31 Desember tiap tahunnya dari tahun

2007 sampai tahun 2009 kepada Bursa Efek Indonesia.

2. Perusahaan Real Estate and Property yang go public di Bursa Efek

Indonesia yang melampirkan harga sahamnya dari tahun 2007 sampai

Berdasarkan kriteria tersebut, maka terdapat 15 perusahaan

kelompok industri yang dapat dijadikan sebagai sampel penelitian adalah

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder,

yaitu data yang diperoleh dari arsip – arsip atau dokumen – dokumen yang

dikumpulkan dari instansi – instansi yang terkait dalam penelitian ini.

Adapun data sekunder yang diambil meliputi :

1. Data perkembangan harga saham perusahaan Real Estate and Property

yang diteliti periode 2007 sampai 2009 pada BEI.

2. Laporan keuangan perusahaan Real Estate and Property yang diteliti

per 31 Desember selama periode 2007 sampai 2009 pada BEI.

3.3.2. Sumber Data

Keseluruhan data yang diperlukan dalam penelitian ini diperoleh

dari ICMD (Indonesian Capital Market Directory) yang dipeoleh dari

perpustakaan BEI.

3.3.3. Pengumpulan Data

Pengumpulan data sekunder diambil dengan teknik dokumentasi

yaitu pengambilan data yang diperolehmelalui dokumen – dokumen

dengan cara mencari dan mengumpulkan data dengan data – data yang

individual dan masih berlaku saat ini. Kemudian dilakukan rekapitulasi

sesuai dengan kebutuhan penelitian.

3.4. Teknik Analisa dan Uji Hipotesis

3.4.1. Teknik Analisis

Untuk mengetahui pengaruh Return on Equity, Price Earning

Ratio, Debt to Equity, dan Earning Per Share terhadap harga saham dapat

diketahui dengan menggunakan analisis regresi linier berganda. Analisis

ini dipakai dalam penelitian karena dapat menerangkan ketergantungan

suatu variabel dependent dengan satu atau lebih variabel independent.

Analisis ini juga dipakai menduga besar dan arah dari hubungan tersebut.

Adapun bentuk umum dari regresi berganda secara sistematis adalah

sebagai berikut :

Y = 0 + 1X1 + 2X2 + 3X3 + 4X4 + ei ... (Dajan, 1986:399)

Keterangan :

Y = Harga Saham

o = Konstanta

X1 = Return On Equity

X2 = Price Earning Ratio

X4 = Earning Per Share

1234 = Koefisien regresi untuk variable bebas

ei =Variabel pengganggu yang mewakili factor lain yang berpengaruh terhadap Y tetapi tidak di masukkan kedalam

model.

3.4.2. Uji Hipotesis

a. Uji – t

Uji – t digunakan untuk menguji pengaruh dari variabel bebas terhadap

variabel tidak bebas secara parsial atau individu.

Untuk membuktikan kebenaran analisis secara parsial, dilakukan

dengan menggunakan uji – t yang menyatakan ada tidaknya pengaruh

dari masing-masing variabel dan dapat dirumuskan langkah-langkah

pengujian sebagai berikut :

1. Apabila H0 : i = 0 → artinya tidak terdapat pengaruh yang nyata antara variabel bebas (X1, X2, X3, X4) secara parsial terhadap variabel terikat (Y).

Apabila Hi : i ≠ 0 → artinya terdapat pengaruh nyata antara variabel bebas (X1, X2, X3, X4) secara parsial terhadap variabel terikat (Y).

Dimana: n = Jumlah Pengamatan

k = Jumlah Variabel

3. Menentukan t hitung dengan rumus sebagai berikut:

t hitung =

Keterangan :

thitung = t hasil perhitungan

i = koefisien regresi

Se = standart error

3.5. Asumsi Klasik

Menurut Gujarati (1995) bahwa dalam analisis linier berganda

perlu menghindari penyimpangan asumsi klasik supaya tidak timbul

masalah dalam penggunaan analisis regresi linier berganda.

Persamaan regresi tersebut harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan uji - t tidak boleh

bias. Untuk menghasilkan keputusan yang BLUE harus memenuhi tiga

1. Tidak boleh ada multikolinieritas

2. Tidak boleh ada autokorelasi

3. Tidak boleh ada heterokedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga

pengambilan keputusan melalui uji - t menjadi bias.

1. Multikolinearitas

Menurut Gujarati (1995:157) Multikolinearitas berarti ada

hubungan linier yang sempurna atau pasti, diantara beberapa atau

semua variabel yang menjelaskan dari model regresi. Persamaan model

regresi linier berganda diasumsikan tidak terjadi pengaruh antar

variabel bebas. Apabila ternyata ada pengaruh antar variabel bebas

maka asumsi tersebut tidak berlaku lagi (terjadi bias).

Menurut Gujarati (1995:187) secara sistematis, pengukuran

multikolinearitas dapat dirumuskan sebagai berikut:

VIF =

Tolerance = 1 – R2i

VIF (Varians Inflation Factor) menyatakan tingkat

pembengkakan varians. Apabila VIF lebih besar dari 10, berarti

terdapat Multikoloniearitas dalam persamaan regresi linier. Apabila

(Gujarati,1995:157) maka dikatakan bahwa tidak terjadi gejala

Multikoliearitas. Penanggulangannya dapat dilakukan dengan

menambah jumlah data dengan pengamatan baru atau menghilangkan

variabel – variabel tertentu dari model yang diperoleh.

2. Autokorelasi

Menurut Gujarati (1995:201) autokorelasi dapat didefinisikan

sebagai korelasi antar anggota serangkaian observasi yang diurutkan

menurut waktu (seperti dalam data deretan waktu) atau ruang (seperti

data dalam cross sectional). Jadi dalam model regresi linier

diasumsikan tidak terdapat gejala autokorelasi, artinya nilai residual (Y

observasi – Y prediksi) pada waktu ke-t (et) tidak boleh ada hubungan nilai residual periode sebelumnya (et-1). Identifikasi ada atau tidaknya gejala autokorelasi dapat ditest dengan menghitung nilai Durbin

Watson (d test) dengan persamaan : (Gujarati,1995:215)

d =

Keterangan:

et = Residual pada waktu ke-t

et-1 = Residual pada waktu ke t-1 (satu periode sebelumnya)

3. Heteroskedastisitas

Satu asumsi penting penting dari model regresi linier klasik

menurut Gujarati (1995:177) adalah bahwa gangguan (disturbance)

yang muncul dari regresi populasi adalah heteroskedastisitas yaitu

semua gangguan yang mempunyai varians sama. Menurut Gujarati

(1995:189) heteroskedastisitas tidak merusak sifat ketidakbiasan dan

konsistensi dari penaksir OLS (Ordinary Least Square atau kuadrat

terkecil biasa), tetapi penaksir tadi tidak lagi efisien, bahkan tidak lagi

asimonik (yaitu untuk sampel yang besar). Ketidakadaan efisiensi ini

membuat prosedur pengujian hipotesis yang biasa nilainya diragukan.

Pada regresi linier nilai residual tidak boleh ada hubungan

dengan variabel bebas. Heteroskedastisitas dapat dideteksi dengan

menggunakan pengujian Spearman Ranking Corellation sebagai

brikut: (Gujarati,1995:188)

rs = 1 – 6

di = Perbedaan dalam rank yang ditepatkan untuk dua

karakteristik yang berbeda dari individual atau

fenomena ke-i.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Gambaran Umum Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka.

Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan

tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh

pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada

beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut

disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan

kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan

berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada

tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat

dilihat sebagai berikut:

14 Desember 1912 : Bursa Efek pertama di Indonesia

dibentuk di Batavia oleh Pemerintah Hindia Belanda.

1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang

Dunia I

1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama

dengan Bursa Efek di Semarang dan Surabaya

Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa

Efek di Semarang dan Surabaya ditutup.

1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama

Perang Dunia II

1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU

Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri

kehakiman (Lukman Wiradinata) dan Menteri keuangan

(Prof.DR. Sumitro Djojohadikusumo). Instrumen yang

diperdagangkan: Obligasi Pemerintah RI (1950)

1956 : Program nasionalisasi perusahaan Belanda. Bursa

Efek semakin tidak aktif.

1956 – 1977 : Perdagangan di Bursa Efek vakum.

10 Agustus 1977 : Bursa Efek diresmikan kembali oleh

Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM

diperingati sebagai HUT Pasar Modal. Pengaktifan kembali

pasar modal ini juga ditandai dengan go public PT Semen

Cibinong sebagai emiten pertama.

1977 – 1987 : Perdagangan di Bursa Efek sangat lesu.

Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat

lebih memilih instrumen perbankan dibandingkan instrumen

Pasar Modal.

1987 : Ditandai dengan hadirnya Paket Desember 1987

(PAKDES 87) yang memberikan kemudahan bagi perusahaan

untuk melakukan Penawaran Umum dan investor asing

menanamkan modal di Indonesia.

1988 – 1990 : Paket deregulasi dibidang Perbankan dan

Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing.

Aktivitas bursa terlihat meningkat.

2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi

dan dikelola oleh Persatuan Perdagangan Uang dan Efek

(PPUE), sedangkan organisasinya terdiri dari broker dan

dealer.

Desember 1988 : Pemerintah mengeluarkan Paket Desember

88 (PAKDES 88) yang memberikan kemudahan perusahaan

untuk go public dan beberapa kebijakan lain yang positif bagi

16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi

dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT

Bursa Efek Surabaya.

13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah

menjadi Badan Pengawas Pasar Modal. Tanggal ini

diperingati sebagai HUT BEJ.

22 Mei 1995 : Sistem Otomasi perdagangan di BEJ

dilaksanakan dengan sistem computer JATS (Jakarta

Automated Trading Systems).

10 November 1995 : Pemerintah mengeluarkan Undang –

Undang No. 8 Tahun 1995 tentang Pasar Modal.

Undang-Undang ini mulai diberlakukan mulai Januari 1996.

1995 : Bursa Paralel Indonesia merger dengan Bursa Efek

Surabaya.

2000 : Sistem Perdagangan Tanpa Warkat (scripless trading)

mulai diaplikasikan di pasar modal Indonesia.

2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak

jauh (remote trading).

2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa

Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek

4.1.2. VISI

Visi Bursa Efek Indonesia tidak terlepas dari latar belakang dilakukannya

penggabungan BES-BEJ sebagaimana dituangkan dalam Master Plan Pasar

Modal 2005-2009 yaitu adanya suatu keinginan untuk memiliki suatu Bursa yang

kuat, bernilai, kredibel, kompetitif dan berdaya saing global. Bertitik tolak pada

keinginan tersebut, maka visi Bursa Efek Indonesia dapat dinyatakan:

“To be a Strong, Valuable, Credible and World Wide Competitive Bourse”.

MISI

Dalam usaha mencapai visi tersebut, Bursa Efek Indonesia perlu

menetapkan misi yang harus diemban setidaknya mencakup hal-hal sebagai

berikut:

Pillar of Indonesian Economy

Market Oriented

Company Transformation

4.1.4. Gambaran Umum Perusahaan

Industri real estate dan property pada umumnya merupakan dua hal yang

berbeda. Real estate merupakan tanah dan semua peningkatan permanen diatasnya

termasuk bangunan-bangunan, seperti gedung, pembangunan jalan, tanah terbuka,

dan segala bentuk pengembangan lainnya yang melekat secara permanen.

Menurut peraturan perundang-undangan di Indonesia, pengertian

mengenai industri real estate tercantum dalam PDMN No.5 Tahun 1974 yang

mengatur tentang industri real estate. Dalam peraturan ini pengertian industri real

estate adalah perusahaan properti yang bergerak dalam bidang penyediaan,

pengadaan, serta pematangan tanah bagi keperluan usaha-usaha industri, termasuk

industry pariwisata. Sedangkan definisi property menurut SK Menteri Perumahan

Rakyat no.05/KPTS/BKP4N/1995, property adalah tanah hak dan atau bangunan

permanen yang menjadi objek pemilik dan pembangunan. Dengan kata lain,

property adalah industri real estate ditambah dengan hukum-hukum seperti sewa

dan kepemilikan.

Produk yang dihasilkan dari industri real estate dan property sangatlah

beragam. Produk tersebut dapat berupa perumahan, apartment, rumah toko (ruko),

rumah kantor (rukan), gedung perkantoran (office building), pusat perbelanjaan

berupa mall, plaza, atau trade center. Perumahan, apartment, rumah toko (ruko),

rumah kantor (rukan), dan gedung perkantoran (office building) termasuk dalam

landed property. Sedangkan mall, plaza, atau trade center termasuk dalam

Perusahaan real estate dan property merupakan salah satu sektor industri

yang terdaftar di Bursa Efek Indonesia (BEI). Perkembangan industri real estate

dan property begitu pesat saat ini dan akan semakin besar di masa yang akan

datang. Hal ini disebabkan oleh semakin meningkatnya jumlah penduduk

sedangkan supply tanah bersifat tetap. Diawal tahun 1968, industri real estate dan

property mulai bermunculan dan mulai tahun 80-an, industri real estate dan

property sudah mulai terdaftar di BEI. Adapun jumlah perusahaan real estate dan

property yang terdaftar di BEI pada tahun 2003 berjumlah 30 perusahaan.

Mengingat perusahaan yang bergerak pada sektor real estate dan property

tersebut adalah perusahaan yang sangat peka terhadap pasang surut

perekonomian, maka seiring perkembangannya sektor real estate dan property

dianggap menjadi salah satu sektor yang mampu bertahan dari kondisi ekonomi

secara makro di Indonesia. Terbukti dengan semakin banyaknya sektor real estate

dan property yang memperluas landbank (aset berupa tanah), melakukan ekspansi

bisnis, dan hingga tahun 2009 sektor real estate dan property yang terdaftar di

BEI bertambah menjadi 50 perusahaan.

4.1.4.1. Aktivitas Perusahaan Real Estate dan Property

Industri real estate dan property memiliki berbagai aktivitas dalam

operasionalnya. Secara umum, kegiatan usaha pada industri real estate dan

property adalah sebagai berikut:

1.Bertindak atas nama pemilik dalam segala hal mengenai pemeliharaan dan