ABSTRACT

One of sources of fund used to finance the company's operations can take from of the debt. Financing with debt can increase the risk of financial firm. The debt policy, therefore, becomes one of the policies that are important for the companies. In this regard, the researcher attempts to identify the variables affecting debt policy base on the pecking order theory. The variables that used include dividend policy, liquidity, profitability, growth opportunity, and firm type. The aim of this research is to test the impact of those variables on debt policy.

The population in this research is public manufacturing companies in Indonesia. Sample is taken from the population using the simple random sampling method. Based on that sampling method, 84 companies are obtained as sample size. To test the hypothesis, I use multiple regression test coefficient, different test statistic, and Chow test.

The results confirm that the profitability and the liquidity are consistent with the pecking order theory. Base on pecking order theory, the profitability and liquidity negatively impact on corporate debt policy. Comparing debt policy of manufacturing companies group, I find the LQ45 index constituents have a lower debt ratio than non-LQ45 index constituents. Base on Chow test, there is difference of impact from dividend policy, liquidity, profitability, and growth opportunity on debt policy of LQ45 index and non-LQ45 index constituent.

ABSTRAK

Salah satu sumber dana yang digunakan untuk membiayai operasi perusahaan dapat berasal dari utang. Pendanaan dengan utang dapat meningkatkan risiko keuangan perusahaan. Oleh karena itu, kebijakan utang menjadi salah satu kebijakan penting bagi perusahaan. Dalam hal ini, peneliti berusaha untuk mengidentifikasi variabel-variabel yang mempengaruhi kebijakan utang berdasarkan pecking order theory. Variabel-variabel yang digunakan meliputi kebijakan dividen, likuiditas, profitabilitas, kesempatan bertumbuh, dan jenis perusahaan. Tujuan penelitian ini adalah untuk menguji dampak variabel-variabel tersebut pada kebijakan utang.

Populasi dalam penelitian ini adalah perusahaan publik manufaktur yang ada di Indonesia. Sampel diambil dari populasi dengan menggunakan metode simple random sampling. Berdasarkan metode sampling tersebut, diperoleh ukuran sampel sebanyak 84 perusahaan. Untuk menguji hipotesis, peneliti menggunakan uji koefisien regresi berganda, statistik uji beda, dan Chow test.

Hasil penelitian ini mengkonfirmasi bahwa profitabilitas dan likuiditas konsisten dengan pecking order theory. Berdasarkan pecking order theory, profitabilitas dan likuiditas secara negatif berdampak pada kebijakan utang perusahaan. Dengan membandingkan kebijakan utang pada kelompok manufaktur, peneliti menemukan bahwa emiten pembentuk indeks LQ45 mempunyai debt ratio yang lebih rendah daripada emiten pembentuk indeks non-LQ45. Berdasarkan uji Chow, hasilnya menunjukkan bahwa ada perbedaan pengaruh kebijakan dividen, likuiditas, profitabilitas, dan kesempatan bertumbuh pada kebijakan utang emiten pembentuk indeks LQ45 dan non-LQ45.

DAFTAR ISI

HALAMAN JUDUL……….i

HALAMAN PENGESAHAN………..ii

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... iii

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN………iv

KATA PENGANTAR ... iv

ABSTRACT ... viii

ABSTRAK ... viiii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 6

1.5 Sistematika Penulisan ... 7

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS ... 9

2.1 Tinjauan Pustaka: Keputusan Pendanaan ... 9

2.3.2 Likuiditas dan Kebijakan Utang... 23

2.3.3 Profitabilitas dan Kebijakan Utang ... 26

2.3.4 Kesempatan Bertumbuh dan Kebijakan Utang ... 29

2.3.5 Jenis Emiten dan Kebijakan Utang ... 31

2.4 Model Penelitian ... 33

BAB III METODE PENELITIAN... 34

3.1 Jenis Penelitian ... 34

3.2 Definisi Operasional Variabel dan Skala Pengukuran ... 35

3.3 Populasi, Sampel, dan Sampling... 37

3.4 Teknik Pengumpulan Data ... 38

3.5 Metode Analisis Data ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

4.1 Gambaran Umum Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia ... 42

4.2 Hasil Penelitian dan Pembahasan ... 47

4.2.1 Analisis Deskriptif Variabel ... 48

4.2.2 Hasil Pengujian Hipotesis dan Pembahasan ... 51

4.2.2.1Hasil Uji Asumsi Klasik ... 51

4.2.2.2Hasil Uji Regresi Berganda (H1, H2, H3, H4) ... 58

4.2.2.3Hasil Uji Beda Independent Sample T-Test (H5) ... 63

4.2.2.4Hasil Uji Chow (H6) ... 64

BAB V KESIMPULAN DAN SARAN ... 68

5.1 Kesimpulan ... 68

5.2 Implikasi Manajerial ... 69

5.3 Keterbatasan Penelitian ... 70

5.4 Saran ... 70

DAFTAR PUSTAKA………..72

LAMPIRAN………....79

DAFTAR TABEL

Tabel 1.1 Hasil Penelitian Terdahulu mengenai Arah Variabel Penentu

Kebijakan Utang (Financial Leverage)………3

Tabel 3.1 Definisi Operasional Variabel dan Skala Pengukuran.………..35

Tabel 4.1 Analisis Deskriptif Variabel pada 84 Perusahaan Manufaktur……..48

Tabel 4.2 Analisis Deskriptif Variabel pada Emiten Manufaktur LQ45 dan non-LQ45………...49

Tabel 4.3 Hasil Uji Multikolinieritas………..…………..……..52

Tabel 4.4 Hasil Uji Heteroskedastisitas (Glejser)………..………53

Tabel 4.5 Hasil Uji Otokorelasi (Runs Test)………..54

Tabel 4.6 Hasil Uji Normalitas………...………56

Tabel 4.7 Penghilangan Outlier.……….57

Tabel 4.8 Kesimpulan Hasil Uji Asumsi Klasik.………....…...58

Tabel 4.9 Hasil Estimasi Model Regresi Berganda dan Pengujian Hipotesis…58 Tabel 4.10 Hasil Uji Beda (Independent Samples T-Test)………...63

Tabel 4.11 Hasil Uji Chow………..…….65

Tabel 4.12 Deskripsi Tiap Variabel Independen Berdasarkan Jenis Emiten………66

Tabel C Kode Perusahaan Manufaktur LQ45………..97

Tabel D-1 Kode Perusahaan yang Terkena Outlier………...99

Tabel D-2 Rata-rata Setiap Variabel Tahun 2006-2011………100

Tabel D-3 Rata-rata Setiap Variabel pada ADMG Tahun 2006………101

Tabel D-4 Rata-rata Setiap Variabel pada ADES Tahun 2006……….101

Tabel D-5 Rata-rata Setiap Variabel pada JKSW Tahun 2006-2011…………102

Tabel D-6 Rata-rata Setiap Variabel pada POLY Tahun 2006-2011…………103

Tabel D-7 Rata-rata Setiap Variabel pada ERTX Tahun 2008-2011…………103

Tabel D-8 Rata-rata Setiap Variabel pada CTBN Tahun 2008 & 2010………104

Tabel D-9 Rata-rata Setiap Variabel pada PAFI Tahun 2010 & 2011………..105

DAFTAR LAMPIRAN

Lampiran A Tabel Hasil Riset Terdahulu………...………...79

Lampiran B Tabel Anggota Populasi dan Sampel Perusahaan Manufaktur…...88

Lampiran C Tabel Kode Perusahaan Manufaktur LQ45………96

Lampiran D Tabel Kode Perusahaan yang Terkena Outlier dan Penyebab

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Sektor manufaktur merupakan salah satu sektor industri sekunder yang

terdapat di Bursa Efek Indonesia, selain sektor primer (pertanian dan pertambangan)

dan sektor tersier (jasa) (IDX Fact Book 2012:76). Perusahaan manufaktur memiliki

kompleksitas operasi yang tinggi dibandingkan perusahaan-perusahaan dalam

industri lainnya (Sari, 2011), yaitu menjual produknya yang dimulai dengan proses

produksi yang tidak terputus mulai dari pembelian bahan baku, proses pengolahan

bahan hingga menjadi produk yang siap dijual, di mana hal ini dilakukan sendiri oleh

perusahaan tersebut (Jusuf, 1999), sehingga perusahaan manufaktur membutuhkan

sumber dana yang akan digunakan pada aktiva tetap perusahaan. Salah satu sumber

dana yang digunakan perusahaan untuk membiayai operasinya, yaitu bersumber dari

utang. Dengan demikian, pengelolaan utang menjadi hal yang penting bagi

perusahaan manufaktur.

Untuk dapat bersaing dengan perusahaan-perusahaan lainnya, suatu

perusahaan dihadapkan pada kondisi yang mendorong perusahaan tersebut untuk

lebih kreatif dalam memperoleh sumber pendanaan yang paling efektif (Steven &

Lina, 2011). Dalam menentukan sumber pendanaan, perusahaan akan memilih

berdasarkan suatu urutan risiko (pecking order theory). Untuk meminimalkan biaya

asimetri informasi dan biaya pendanaan lainnya, perusahaan mendanai investasinya

pertama-tama dengan menggunakan laba ditahan (Fama & French, 2002).

tersebut akan lebih kecil dari penerbitan ekuitas baru. Hal ini disebabkan karena

adanya penghematan yang cukup besar pada banker fees dan perusahaan dapat

menekan dividen saat ini yang dapat dikenakan pajak, dengan membatasi penerbitan

ekuitas.

Setelah itu, jika pendanaan dari luar (external financing) memang diperlukan,

maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu.

Untuk mengurangi berbagai biaya yang timbul dari pemilihan dana antara utang atau

ekuitas, para manajer akan menerbitkan sekuritas yang berisiko paling kecil, yaitu

utang, kemudian convertible bond, preffered stock, dan pada akhirnya bila masih

memerlukan dana, perusahaan akan menerbitkan common stock (Myers, 1984 dan

Myers & Majluf, 1984). Pada sumber dana eksternal, perusahaan lebih menyukai

sumber dana dalam bentuk utang dibandingkan dengan menerbitkan ekuitas karena

biaya transaksi dalam menerbitkan utang lebih kecil daripada menerbitkan ekuitas

(Wibowo & Erkaningrum, 2002).

Utang lebih menguntungkan perusahaan karena pembayaran bunga seperti

pembayaran dividen, tidak diperhitungkan sebagai biaya dan dapat mengurangi

penghasilan kena pajak, sehingga jumlah pajak yang dibayarkan berkurang

(Megginson, 1997). Sedangkan dengan penerbitan saham baru, selain biaya emisi

yang lebih mahal dibandingkan utang, juga akan menurunkan harga saham lama

(Myers, 1984). Hal ini disebabkan karena penerbitan saham baru akan ditafsirkan

sebagai kabar buruk oleh para investor akibat adanya asimetri informasi. Investor

akan beranggapan bahwa penerbitan ekuitas baru dilakukan oleh para manajer

ekuitas baru akan memperlemah kontrol yang dapat membahayakan posisi pihak

manajemen (Wibowo & Erkaningrum, 2002).

Penelitian ini difokuskan pada kebijakan utang berdasarkan pecking order

theory di mana teori ini mampu menjelaskan urutan sumber pendanaan dari laba

ditahan, utang, dan penerbitan ekuitas baru. Pecking order theory memiliki

ekspektasi tanda tersendiri atas variabel-variabel yang mempengaruhi kebijakan

utang. Menurut pecking order theory, diprediksi bahwa kebijakan dividen

berpengaruh positif terhadap kebijakan utang (Sintasih, 2003), sedangkan likuiditas

berpengaruh negatif terhadap kebijakan utang (Myers & Rajan, 1998), profitabilitas

berpengaruh negatif terhadap kebijakan utang (Myers, 1984), dan kesempatan

bertumbuh berpengaruh negatif terhadap kebijakan utang (Myers, 1984).

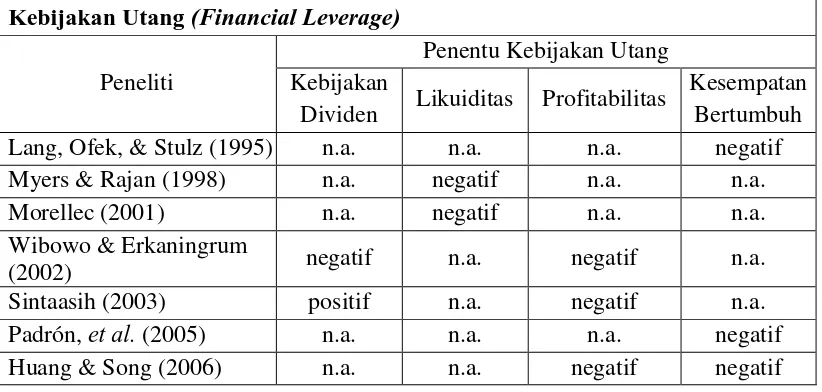

Mengingat hasil penelitian terdahulu terhadap variabel-variabel penentu

kebijakan utang seperti kebijakan dividen, likuiditas, profitabilitas, dan kesempatan

bertumbuh (lihat Tabel 1.1) belum sepenuhnya konsisten dengan pecking order

theory, maka hal inilah yang memotivasi dilakukannya penelitian pada sektor

manufaktur.

Tabel 1.1 Hasil Penelitian Terdahulu mengenai Arah Variabel Penentu

Keterangan: n.a. (not available) = variabel tidak diteliti.

n.s. (not significant) = variabel berpengaruh tidak signifikan.

Penelitian ini menggunakan data laporan keuangan perusahaan selama enam

tahun dengan periode pengamatan dari tahun 2006 sampai dengan tahun 2011.

Pemilihan periode selama enam tahun bertujuan untuk menghasilkan variabilitas data

yang sebenarnya. Selain itu, untuk melihat konsistensi kebijakan utang yang diambil

perusahaan manufaktur di Bursa Efek Indonesia karena sangat mungkin kondisi

antara suatu tahun dengan tahun lainnya berbeda (Nachrowi & Usman, 2006:310).

Dalam penelitian ini juga peneliti berusaha untuk mengembangkan model

memperkaya hasil temuan empiris yang pernah dilakukan oleh Hadianto & Tayana

(2010).

Jenis emiten pembentuk indeks LQ45 diyakini dapat membedakan kebijakan

utang pada emiten pembentuk indeks LQ45 dan indeks non-LQ45 karena

saham-saham LQ45 merupakan saham-saham-saham-saham likuid yang memiliki frekuensi perdagangan

tinggi, prospek pertumbuhan, serta kondisi keuangan yang cukup baik, secara

obyektif telah diseleksi oleh Bursa Efek Indonesia dan merupakan saham yang aman

untuk dimiliki karena fundamental kinerja saham tersebut bagus, sehingga dilihat

dari sisi risiko, kelompok saham LQ45 memiliki risiko terendah dibandingkan

saham-saham lainnya (Sulistyorini, 2009), sehingga ada kecenderungan memiliki

kebijakan utang yang lebih rendah dan memiliki pengaruh yang berbeda terhadap

kebijakan utang jika dibandingkan dengan perusahaan manufaktur indeks non-LQ45.

1.2Identifikasi Masalah

Bertitik tolak dari latar belakang masalah penelitian di atas, maka terdapat

beberapa masalah yang dapat didefinisikan, yaitu:

a. Bagaimana pengaruh kebijakan dividen, likuiditas, profitabilitas, dan kesempatan

bertumbuh terhadap kebijakan utang perusahaan manufaktur di Bursa Efek

Indonesia?

b. Bagaimana perbedaan kebijakan utang pada kelompok emiten pembentuk indeks

LQ45 dan kelompok emiten bukan pembentuk indeks LQ45 (non-LQ45)?

c. Apakah terdapat perbedaan pengaruh kebijakan dividen, likuiditas, profitabilitas,

yang termasuk dalam kelompok emiten pembentuk indeks LQ45 dan indeks

non-LQ45?

1.3Tujuan Penelitian

Penelitian ini memiliki tujuan, yaitu:

a. Untuk menguji besarnya pengaruh kebijakan dividen, likuiditas, profitabilitas,

dan kesempatan bertumbuh terhadap kebijakan utang perusahaan manufaktur di

Bursa Efek Indonesia.

b. Untuk mengetahui perbedaan kebijakan utang pada kelompok emiten pembentuk

indeks LQ45 dan kelompok emiten bukan pembentuk indeks LQ45 (non-LQ45),

yaitu apakah kebijakan utang pada kelompok emiten pembentuk indeks LQ45

lebih rendah daripada kelompok emiten bukan pembentuk indeks LQ45.

c. Untuk mengetahui terdapat perbedaan pengaruh kebijakan dividen, likuiditas,

profitabilitas, dan kesempatan bertumbuh terhadap kebijakan utang pada

perusahaan manufaktur yang termasuk dalam kelompok emiten pembentuk

indeks LQ45 dan indeks non-LQ45.

1.4Kegunaan Penelitian

Penulis mengharapkan penelitian ini memberikan hasil yang bermanfaat,

sejalan dengan maksud dan tujuan penelitian yang diinginkan. Penelitian yang

a. Kegunaan teoritis

Untuk mengkonfirmasi teori yang sudah ada (analisis kuantitatif dengan

pengujian terhadap teori). Hal ini disebabkan karena teori keuangan sudah

memiliki posisi teori yang kuat atau sudah berada pada level grand theory.

b. Kegunaan praktis

Bagi perusahaan agar dapat mengambil kebijakan utang dengan benar dalam

menentukan sumber pendanaan perusahaan dengan memperhatikan faktor

kebijakan dividen, likuiditas, profitabilitas, dan kesempatan bertumbuh.

Bagi investor publik dapat dijadikan sebagai dasar pertimbangan dalam

membuat keputusan investasi pada perusahaan manufaktur dengan

mengetahui apakah kebijakan utang yang diambil perusahaan sudah tepat

atau belum, sehingga investor publik dapat yakin akan keputusan

investasinya pada perusahaan.

Bagi kreditur, agar dapat meminjamkan sejumlah dana kepada perusahaan

berdasarkan beberapa pertimbangan yang mencerminkan risiko dari utang

perusahaan, seperti kebijakan dividen, likuiditas, profitabilitas, dan

kesempatan bertumbuh. Selain itu, dapat menetapkan tingkat bunga

berdasarkan faktor-faktor tersebut.

1.5Sistematika Penulisan

Dalam penulisan skripsi ini, penulis melakukan penyusunan dengan

menyajikan sistematika pembahasan mulai dari latar belakang hingga kesimpulan

BAB I : PENDAHULUAN

Bab ini berisi tentang latar belakang masalah, identifikasi masalah, tujuan penelitian,

kegunaan penelitian, dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

PENGEMBANGAN HIPOTESIS

Bab ini berisi tentang landasan teori atau tinjauan pustaka, kerangka pemikiran,

pengembangan hipotesis, dan model penelitian.

BAB III: METODE PENELITIAN

Bab ini berisi tentang jenis penelitian, definisi operasional variabel dan skala

pengukuran, populasi, sampel dan sampling, teknis pengumpulan data, serta metode

analisis data.

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi tentang deskripsi obyek penelitian, analisis data dan pembahasan.

Dalam bab ini akan diuraikan kegiatan yang sebenarnya dilakukan dan merupakan

pembahasan dari pokok permasalahan pada penelitian ini.

BAB V: KESIMPULAN DAN SARAN

Bab ini berisi tentang kesimpulan hasil penelitian, implikasi manajerial,

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Beberapa kesimpulan yang dapat ditarik oleh penulis dari hasil penelitian ini

adalah sebagai berikut:

a. Kebijakan dividen berpengaruh negatif dan signifikan terhadap kebijakan utang

perusahaan, tidak konsisten dengan pecking order theory dan mendukung hasil

temuan Wibowo & Erkaningrum (2002), Amirya & Atmini (2008), Purnamasari,

Kurniawati, & Silvi (2009), Steven & Lina (2011), Susanto (2011), serta Citak &

Ersoy (2012).

b. Likuiditas berpengaruh negatif dan signifikan terhadap kebijakan utang

perusahaan, konsisten dengan pecking order theory.

c. Profitabilitas berpengaruh negatif dan signifikan terhadap kebijakan utang

perusahaan, konsisten dengan pecking order theory,

d. Kesempatan bertumbuh berpengaruh positif dan signifikan terhadap kebijakan

utang perusahaan, tidak konsisten dengan pecking order theory dan mendukung

hasil temuan Aristasari (2006), Maharamya (2010); Putri (2011), Semenescu &

Badarau (2011), dan Lee & Ooi (2012).

e. Kebijakan utang kelompok emiten pembentuk indeks LQ45 terbukti lebih rendah

dari kebijakan utang kelompok emiten bukan pembentuk indeks LQ45, konsisten

dengan pecking order theory.

f. Terdapat perbedaan pengaruh yang signifikan kebijakan dividen, likuiditas,

perusahaan manufaktur yang termasuk dalam kelompok emiten pembentuk

indeks LQ45 dan indeks non-LQ45.

5.2Implikasi Manajerial

Hasil penelitian ini dapat memberikan beberapa implikasi, antara lain:

a. Mengingat kebijakan dividen berpengaruh negatif terhadap kebijakan utang

perusahaan, maka manajer keuangan perlu memaksimalkan laba agar dana

internal selalu cukup untuk membayar dividen, sehingga tidak perlu

mengandalkan sumber dana utang untuk membiayai pembayaran dividennya.

b. Mengingat likuiditas berpengaruh negatif terhadap kebijakan utang perusahaan,

maka perusahaan perlu meningkatkan likuiditas seoptimal mungkin agar

kebutuhan dana jangka pendek perusahaan dapat tercukupi tanpa harus

menggunakan utang.

c. Mengingat profitabilitas berpengaruh negatif terhadap kebijakan utang

perusahaan, maka perusahaan perlu memaksimalkan profit agar sebisa mungkin

tingkat penggunaan utang perusahaan menjadi rendah.

d. Mengingat kesempatan bertumbuh berpengaruh positif terhadap kebijakan utang

perusahaan, maka perusahaan perlu meningkatkan dana internal untuk

membiayai pertumbuhannya pada masa yang akan datang, sehingga perusahaan

tidak perlu mengandalkan pendanaan melalui utang yang tinggi.

e. Bagi para investor untuk senantiasa mencermati perkembangan kondisi internal

perusahaan (seperti faktor kebijakan dividen likuiditas, profitabilitas, dan

ketika akan melakukan investasi ke dalam perusahaan, mengingat kesalahan

dalam pengelolaan utang akan berakibat fatal bagi kelangsungan perusahaan.

f. Bagi para kreditur disarankan dalam memberikan dana pinjaman, hendaknya

selalu memperhatikan kemampuan perusahaan dalam melunasi kewajiban

finansialnya, besarnya peluang pertumbuhan perusahaan, tingkat profitabilitas,

dan pembagian dividen dalam perusahaan.

5.3Keterbatasan Penelitian

Pertama, adanya keterbatasan variabel independen yang diteliti dalam

menentukan kebijakan utang, sehingga dalam hal ini khususnya proksi dari pecking

order theory dirasakan masih kurang dan hasil yang diperoleh belum memuaskan

untuk melihat pengaruh dari variabel-variabel independen tersebut terhadap

kebijakan utang perusahaan.

Kedua, masih sedikitnya peneliti yang menguji perbedaan pengaruh

faktor-faktor penentu kebijakan utang dengan menggunakan jenis emiten sebagai variabel

moderasi, sehingga masih kurangnya bukti yang dapat memperkuat pengujian

dengan variabel moderasi ini.

5.4Saran

Sebagai akhir dari penelitian ini, peneliti dapat memberikan sumbangan saran

bagi peneliti selanjutnya sebagai berikut:

a. Diharapkan dapat mengembangkan penelitian ini dengan memperluas sektor

dapat juga dengan menggunakan tambahan variabel industry classification

(klasifikasi industri).

b. Diharapkan untuk dapat mengidentifikasi variabel-variabel independen lain yang

dapat mempengaruhi kebijakan utang perusahaan, seperti earning volatility

(Christianti, 2006), struktur aktiva, ukuran perusahaan (Hadianto, 2008),

pertumbuhan total aktiva (Amirya & Atmini, 2008), kepemilikan manajerial,

kepemilikan institusional (Soesetio, 2008), risiko sistematik (Hadianto & Tayana

2010), dan free cash flow (Susilawati, Agustina, & Se Tin, 2012). Hal ini dapat

dilakukan untuk melengkapi hasil penelitian terdahulu, sehingga dapat diambil

kesimpulan tentang apa yang sebenarnya mempengaruhi kebijakan utang

perusahaan. Selain itu, untuk memperkuat pengaruhnya terhadap variabel

dependen melihat hasil pengaruh variabel-variabel independen terhadap variabel

dependen yang diperoleh dalam penelitian ini masih kurang.

c. Diharapkan untuk dapat mengembangkan penelitian ini dengan memperluas

metode pengujian, misalnya menguji kebijakan utang pada periode sebelum, saat,

dan setelah terjadinya krisis, untuk menunjukkan apakah ada perbedaan

kebijakan utang perusahaan pada ketiga periode tersebut, atau menguji perbedaan

pengaruh faktor-faktor penentu kebijakan utang berdasarkan jenis emiten untuk

DAFTAR PUSTAKA

Amirya, M., & Atmini, S. (2008). Determinan Tingkat Hutang serta Hubungan Tingkat Hutang terhadap Nilai Perusahaan: Perspektif Pecking Order Theory. Jurnal Akuntansi dan Keuangan Indonesia, 5 (2), 227-244.

Andriyani, L.N. (2006). Pengaruh Ukuran Perusahaan, Struktur Aktiva, dan Profitabilitas terhadap Struktur Modal pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Jakarta (BEJ). Skripsi Sarjana Ekonomi Akuntansi, Universitas Negeri Semarang, Semarang.

Aristasari, G. (2006). Analisis Faktor-faktor yang Mempengaruhi Kebijakan Leverage Perusahaan (Studi Kasus pada Perusahaan Food and Beverage yang Terdaftar di Bursa Efek Jakarta). Skripsi Sarjana Ekonomi, Universitas Islam Indonesia, Yogyakarta.

Bappenas. (2011). Tinjauan Ekonomi Triwulanan IV. Jakarta.

Brealey, R.A., & Myers, S.C. (2003). Principle of Corporate Finance. Edisi Ketujuh. McGraw-Hill, New York.

Brigham, E.F., & Houston, J.F. (2001). Fundamentals of Financial Management. Edisi Kedelapan. Erlangga, Jakarta.

Christianti, A. (2006). Penentuan Perilaku Kebijakan Struktur Modal pada Perusahaan Manufaktur di Bursa Efek Jakarata: Hipotesis Static Trade Off atau Pecking Order Theory. Simposium Nasional Akuntansi 9 Padang, 1-21.

Çıtak, L., & Ersoy, E. (2012). The Determinants of Corporate Debt Ratio: An Empirical Analysis on Turkish Corporations. International Research Journal of Finance and Economics 95, 151-162.

Devie. (2003). Strategi Keuangan Matriks: Alat Bantu Keputusan Investasi dan Pembiayaan. Jurnal Akuntansi & Keuangan, 5 (1), 58-74.

Eriotis, N., Vasiliou, D., & Neokosmidi, Z.V. (2007). How Firm Characteristics Affect Capital Structure: An Empirical Study. Managerial Finance, 33 (5), 321-331.

Fama, E.F., & French, K.R. (2002). Testing Trade-off and Pecking Order Predictions About Dividens and Debt. The Review of Financial Studies, 15 (1), 1–33.

Felisia. (2011). Pengukuran Kinerja Keuangan dengan Pendekatan Economic Value Added dan Financial Value Added. Bina Ekonomi Majalah llmiah Fakultas Ekonomi Unpar, 15 (2), 57-65.

Frank M.Z., & Goyal, V.K. (2007). Trade-off and Pecking Order Theories of Debt. Diakses dari http://www.tc.umn.edu/~murra280/WorkingPapers/Survey.pdf tanggal 27 Agustus 2012.

Frank M.Z., & Goyal, V.K. (2009). Profits and Capital Structure. Diakses dari http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1104886 tanggal 27 Agustus 2012.

Ghozali, H.I. (2009). Aplikasi Analisis Multivariate dengan Program SPSS. Cetalam Keempat. Badan Penerbit Universitas Diponegoro, Semarang.

Gujarati, D.N. (2003). Basic Econometric. Edisi Keempat. McGraw Hill, New York.

Hadianto, B. (2008). Pengaruh Struktur Aktiva, Ukuran Perusahaan, dan Profitabilitas terhadap Struktur Modal Emiten Sektor Telekomunikasi Periode 2000-2006: Sebuah Pengujian Hipotesis Pecking Order. Jurnal Manajemen, 7 (2), 111-126.

Hadianto, B., & Tayana, C. (2010). Pengaruh Risiko Sistematik, Struktur Aktiva, Profitabilitas, dan Jenis Perusahaan terhadap Struktur Modal Emiten Sektor Pertambangan: Pengujian Hipotesis Static-Trade Off. Jurnal Akuntansi, 2 (1), 15-39.

Hair, J.F. JR, Anderson, R.E., Tatham, R.L., & Black, W.C. (1998). Multivariate Data Analysis. Fifth Edition. Prentice Hall, Inc., New Jersey.

Huang, S.G.H., & Song, F.M. (2006). The Determinants of Capital Structure: Evidence from China. School of Economics and Finance and Centre for China Financial Research. Diakses dari http://www.hiebs.hku.hk/working_paper_updates/pdf/wp1042.pdf tanggal 27 Oktober 2012.

Husnan, S., & Pudjiastuti, E. (2004). Dasar-Dasar Manajemen Keuangan. Edisi 4. UPP AMP YKPM, Yogyakarta.

Husnan, S. (1997). Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Panjang). Edisi Keempat. Buku Pertama. BPFE-UGM, Yogyakarta.

IDX Fact Book 2012. Jakarta: Indonesia Stock Exchange. Hal. 1-185.

Indrajaya, G., Herlina, & Setiadi, R. (2011). Pengaruh Struktur Aktiva, Ukuran Perusahaan, Tingkat Pertumbuhan, Profitabilitas dan Risiko Bisnis terhadap Struktur Modal: Studi Empiris pada Perusahaan Sektor Pertambangan yang Listing di Bursa Efek Indonesia Periode 2004-2007. Akurat Jurnal Ilmiah Akuntansi 2, (6), 1-23.

Jensen, M.C., & Meckling, W.H. (1976). Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, 3 (4), 305-360.

Jusuf, H. (1999). Dasar-Dasar Akuntansi. Edisi Kelima. STIE UGM, Yogyakarta.

Kaaro, H. (2003). Simultaneous Analysis of Corporate Investment, Dividend, and Finance: Empirical Evidence under High Uncertainty. Journal of Accounting, Management, and Economics Research, 3 (1), 1-17.

Kaweny, S.P. (2007). Studi Keterkaitan Antara Dividend Payout Ratio, Financial Leverage dan Investasi dalam Pengujian Hipotesis Pecking Order (Studi Kasus: Perusahaan Manufaktur yang Terdaftar dan Listed di Bursa Efek Jakarta periode 2004-2005). Tesis Magister Manajemen, Program Pascasarjana Universitas Diponegoro, Semarang.

Khusnul, F. (2012). Analisis Pengaruh Capital Expenditure, Sales Growth, Profitability, Size, dan Rating Premium terhadap Struktur Modal (Studi Perbandingan pada Perusahaan Food and Beverage dan Automotive and Allied Product Periode 2006-2011). Skripsi Sarjana Ekonomika dan Bisnis, Universitas Diponegoro, Semarang.

Lang, L., Ofek, E., & Stulz, R.M. (1995). Leverage, Investment, and Firm Growth. NBER Working Paper Series 5165. Diakses dari http://ideas.repec.org/p/nbr/nberwo/5165.html tanggal 21 Oktober 2012.

Mackie-Mason, J.K. (1988). Do Taxes Affect Corporate Financing Decisions? NBER Working Paper Series 2632. Diakses dari http://www.nber.org/papers/w2632.pdf tanggal 21 Oktober 2012.

Maharamya, D. (2010). Analisis Pengaruh Tangibility, Size, Growth Opportunity, dan Profitability terhadap Leverage Pada Perusahaan Manufaktur (Good Consumer, Apparel an Other Textile, dan Food and Beverages) di Bursa Efek Indonesia. Skripsi Sarjana Ekonomi, Universitas Pembangunan Nasional “Veteran”, Jawa Timur.

Marsh, P. (1982). The Choice Between Equity and Debt: An Empirical Study. The Journal of Finance, 37 (1), 121-144.

Mayangsari, S. (2001). Analisis Faktor-faktor yang Mempengaruhi Keputusan Pendanaan Perusahaan: Pengujian Pecking Order Hypothesis. Media Riset Akuntansi, Auditing, dan Informasi, 1 (3), 1-26.

Megginson, W.L. (1997). Corporate Finance Theory. Addison-Wesley Educational Publishers Inc.

Melinda, K., & Cristina, D. (2008). Risk and Profitability as Capital Structure

Determinants. Diakses dari

http://steconomice.uoradea.ro/anale/volume/2009/v3-finances-banks-and-accountancy/39.pdf tanggal 27 Agustus 2012.

Miller, M.H. (1977). Debt and Taxes. The Journal of Finance, 32 (2), 261-275.

Modigliani, F., & Miller, M.H. (1958). The Cost of Capital, Corporation Finance and the Theory of Investment. The American Economic Review, 48 (3), 261-297.

Modigliani, F., & Miller, M.H. (1963). Corporate Income Taxes and the Cost of Capital: A Correction. The American Economic Review, 53 (3), 433-443.

Morellec, E. (2001). Asset Liquidity, Capital Structure, and Secure Debt. Journal of Financial Economics 61, 173-206.

Munawir, S. (2001). Analisis Laporan Keuangan. Edisi Kedua. YPKN, Yogyakarta.

Myers, S.C. (1984). Capital Structure Puzzle. Journal of Finance 39, 1-33.

Myers, S.C., & Majluf, N.S. (1984). Corporate Financing and Investment Decisions when Firms Have Information that Investors Do Not Have. Journal of Financial Economics 13, 187-221.

Myers, S.C., & Rajan, R.G. (1998). The Paradox of Liquidity. The Quartely Journal of Economics, 113 (3), 733-771.

Neuman, W.L. (2000). Social Research Methods: Qualitative and Quantitative Approaches. Edisi Keempat. A Pearson Education Company, United States of America.

Nugroho, E. (2011). Analisis Pengaruh Likuiditas, Pertumbuhan Penjualan, Perputaran Modal Kerja, Ukuran Perusahaan, dan Leverage terhadap Profitabilitas Perusahaan (Studi pada Perusahaan Manufaktur yang Terdaftar pada BEI pada Tahun 2005 – 2009). Skripsi Sarjana Ekonomi, Universitas Diponegoro, Semarang.

Padrón, Y.G., Apolinario, R.M.C., Santana, O.M., Martel, M.C.V., & Sales, L.J. (2005). Determinant factors of leverage: An empirical analysis of Spanish corporations. The Journal of Risk Finance, 6 (1), 60-68.

Perdana, S. (2012). Pengaruh Kebijakan Hutang Jangka Panjang dan Kebijakan Dividen terhadap Nilai Perusahaan. Artikel Ilmiah Sekolah Tinggi Ilmu Ekonomi Perbanas, Surabaya.

Pithaloka, N.D. (2009). Pengaruh Faktor-faktor Intern Perusahaan terhadap Kebijakan Hutang: dengan Pendekatan Pecking Order Theory. Skripsi Sarjana Ekonomi, Universitas Lampung, Lampung.

Prasetiono & Pujiani, S. (2012). Analisis Pengaruh Return on Asset, Sales Growth, Structure Assets, Firm Size, dan Investment Opportunity terhadap Financial Leverage. Diponegoro Journal of Management, 1 (1), 158-171.

Purnamasari, L., Kurniawati, S.L., & Silvi, M. (2009). Interdependensi antara Keputusan Investasi, Keputusan Pendanaan, dan Keputusan Dividen. Jurnal Keuangan dan Perbankan, 13 (1), 106-119.

Putri, A.A.W.K.E. (2011). Analisis Faktor-faktor yang Mempengaruhi Leverage pada Perusahaan Manufaktur di Bursa Efek Indonesia. Skripsi Sarjana Ekonomika dan Bisnis. Universitas Diponegoro, Semarang.

Rajan, R.G., & Zingales, L. (1995). What Do We Know about Capital Structure? Some Evidence from International Data. Diakses dari http://faculty.chicagobooth.edu/luigi.zingales/papers/research/capstructure.pdf tanggal 21 Oktober 2012.

Riyanto, B. (1992). Dasar-dasar Pembelanjaan Perusahaan. Edisi Ketiga. Cetakan Kelimabelas. Yayasan Badan Penerbit Gadjah Mada, Yogyakarta.

Safrida, Eli. (2008). Pengaruh Struktur Modal dan Pertumbuhan Perusahaan terhadap Nilai Perusahaan pada Perusahaan Manufaktur di Bursa Efek Jakarta. Tesis Magister Sains, Program Pascasarjana Universitas Sumatera Utara, Medan.

Sari, H.C. (2011). Analisis Faktor-faktor yang Berpengaruh terhadap Jangka Waktu Penyelesaian Audit (Kajian Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2009). Skripsi Sarjana Ekonomi, Universitas Diponegoro, Semarang.

Sari, I.P., & Januarti, I. (2011) Pengaruh Growth Opportunity terhadap Leverage dengan Debt Covenant sebagai Variabel Moderating. Seminar Nasional Ilmu Ekonomi Terapan, Semarang.

Sartono, R.A. (2001). Manajemen Keuangan: Teori dan Aplikasi. Edisi Keempat. Cetakan Pertama. BPFE Yogyakarta.

Sbeiti, W. (2010). The Determinants of Capital Structure: Evidence from the GCC Countries. International Research Journal of Finance and Economics 47, 54-79.

Seftianne & Handayani, R. (2011). Faktor-faktor yang Mempengaruhi Struktur Modal pada Perusahaan Publik Sektor Manufaktur. Jurnal Bisnis dan Akuntansi, 13 (1), 39-56.

Semenescu, A., & Badarau, C. (2011). Determinants of the Cost of Debt and Their Influence on the Capital Structure. Timisoara Journal of Economics, 3 (15), Vol. 4, 175-182.

Setiawan, R. (2009). Pengaruh Growth Opportunity dan Ukuran Perusahaan terhadap Profitabilitas Perusahaan Industri Manufaktur di Indonesia. Majalah Ekonomi No. 2 Tahun XIX, 163-173.

Shin, H.S., & Adrian, T. (2008). Liquidity and Leverage. Financial Cycles, Liquidity, and Securitization Conference Paper. Diakses dari http://www.imf.org/external/np/seminars/eng/2008/fincycl/pdf/adsh.pdf tanggal 17 Oktober 2012.

Shuetrim, G., Lowe, P., & Morling, S. (1993). The Determinants of Corporate Leverage a Panel Data Analysis. Research Discussion Paper 9313. Diakses dari http://www.rba.gov.au/publications/rdp/1993/pdf/rdp9313.pdf tanggal 13 November 2012.

Sibilkov, V. (2007). Asset Liquidity and Capital Structure. Diakses dari http://ssrn.com/abstract=594523 tanggal 27 Agustus 2012.

Sintaasih, D.K. (2003). Studi Keterkaitan antara Kebijakan Dividen, Keputusan Pendanaan dan Keputusan Investasi dalam Pengujian Hipotesis Pecking Order Theory pada Perusahaan yang Masuk dalam Indeks LQ-45 di Bursa Efek Jakarta. Buletin Studi Ekonomi, 11 (2), 112-126.

Steven & Lina. (2011). Faktor-faktor yang Mempengaruhi Kebijakan Hutang Perusahaan Manufaktur. Jurnal Bisnis dan Akuntansi, 13 (3), 163-181.

Sugiyono. (2010). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Cetakan Kesebelas. Penerbit Alfabeta, Bandung.

Sugiyono & Wibowo, E. (2004). Statistik Untuk Penelitian dan Aplikasinya dengan SPSS 16 For Windows. Penerbit Alfabeta, Bandung.

Sulistyorini, A. (2009). Analisis Kinerja Portopolio Saham dengan Metode Sharpe, Treynor, dan Jensen (Saham LQ 45 di Bursa Efek Indonesia Tahun 2003 sampai 2007). Tesis Magister Manajemen, Program Pascasarjana Universitas Diponegoro, Semarang.

Sulistyowati, W.A. (2008). Penentuan Kebijakan Struktur Modal pada Perusahaan Manufaktur di Bursa Efek Indonesia. Diakses dari http://eprints.undip.ac.id/8145/1/Wiwit_Apit.pdf tanggal 24 Oktober 2012.

Suliyanto. (2006). Metode Riset Bisnis. Edisi Pertama. Penerbit Andi, Yogyakarta.

Susanto, Y.K. (2011). Kepemilikan Saham, Kebijakan Dividen, Karakteristik Perusahaan, Risiko Sistimatik, Set Peluang Investasi, dan Kebijakan Hutang. Jurnal Bisnis dan Akuntansi, 13 (3), 195-210.

Susilawati, C.D.K., Agustina, L., & Tin, S. (2012). Faktor-faktor yang Mempengaruhi Kebijakan Utang Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal Keuangan dan Perbankan, 16 (2), 178-187.

Titman, S., & Wessel, R. (1988). The Determinants of Capital Structure Choice. Journal of Finance, 43 (1), 1-19.

Tjahajana, A., dkk. (2009). Media Industri: Industrialisasi 02. Jakarta.

Wibowo, A.J., & Erkaningrum, F.I. (2002). Studi Keterkaitan antara Dividend Payout Ratio, Financial Leverage, dan Investasi dalam Pengujian Hipotesis Pecking Order. Jurnal Ekonomi dan Bisnis Indonesia, 17 (4), 506-519.

Wibowo, T. (2009). Potret Industri Manufaktur Indonesia Sebelum dan Pasca Krisis (Suatu Pendekatan Fungsi Produksi Cobb-Douglas). Diakses dari http://webfiskal.fiskal.depkeu.go.id/2010/adoku/Tri%20wibowo_Potret%20Ind ustri%20Manufaktur.pdf tanggal 7 November 2012.

Wijaya, M.S.V., & Hadianto, B. (2008). Pengaruh Struktur Aktiva, Ukuran, Likuiditas, dan Profitabilitas terhadap Struktur Modal Emiten Sektor Ritel di Bursa Efek Indonesia: Sebuah Pengujian Hipotesis Pecking Order. Jurnal Ilmiah Akuntansi, 7 (1), 71-84.