1

PENGARUH KEPEMILIKAN MANAJERIAL, INVESTMENT OPPORTUNITY SET DAN PROFITABILITAS TERHADAP NILAI

PERUSAHAAN

(Studi Kasus Perusahaan Manufaktur Sektor Consumer Goods yang terdaftar di Bursa Efek Indonesia Tahun 2017 - 2020)

Silvy Dianita Agustina1) , Preatmi Nurastuti2)

Prodi Manajemen, Universitas Pelita Bangsa

[email protected] ; [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah adanya pengaruh Kepemilikan Manajerial, Investment Opportunity Set, dan Profitabilitas terhadap Nilai Perusahaan pada sektor consumer goods yang terdaftar di Bursa Efek Indonesia periode 2017-2020. Metode pengambilan sampel pada penelitian ini menggunakan statistik regresi data panel dan di analisa menggunakan Eviews 11. Terdapat 28 sampel perusahaan consumer goods. Jenis data yang digunakan adalah kuantitatif. Metode analisa yang digunakan yaitu Analisis Deskriptif, Analisis regresi data panel, Analisis uji asumsi klasik dan Analisis uji hipotesis. Hasil analisis menunjukan bahwa Kepemilikan Manajerial tidak berpengaruh signifikan sedangkan Investment Opportunity Set yang diukur dengan (MBVE) sama dengan

Price To Book Value (pbv) merupakan pengukuran nilai perusahaan korelasi yang

terjadi antara price to book value (PBV) dan market to book value (MBVE) sangat tinggi dan Profitabilitas yang diukur dengan (ROA) berpengaruh signifikan terhadap nilai perusahaan.

Kata Kunci : Nilai Perusahaan, Kepemilikan Manajerial, Investment Opportunity Set, Profitabilitas

PENDAHULUAN

Di era globalisasi saat ini, perusahaan membutuhkan keberadaan pasar modal Indonesia, karena dengan menerbitkan saham di bursa efek akan menarik investor untuk berinvestasi dan menghimpun dana bagi perusahaan, yang dapat

digunakan untuk operasional perusahaan dan meningkatkan nilai perusahaan. Nilai perusahaan yang tinggi merupakan keinginan pemilik perusahaan, karena nilai yang tinggi menunjukkan bahwa pemegang saham juga sejahtera. Kekayaan pemegang saham dan perusahaan diwakili oleh harga pasar saham, yang

2 merupakan cerminan dari keputusan

investasi, pengelolaan modal dan aset (Franita, 2018 : 7).

Fluktuasi harga saham yang naik dan turun di pasar modal menjadi fenomena yang menarik berkaitan dengan isu naikturunnya nilai perusahaan.Penelitian ini dilakukan pada sektor consumer goods.

Sepanjang tahun 2019, indeks saham sektor barang konsumsi (consumer goods) tertekan paling dalam, terkoreksi hingga 20,11%. Lebih buruk bila dibandingkan tahun 2018 yang terkoreksi 10,21%. Penurunan harga saham perusahaan antara lain dari saham PT Unilever Indonesia Tbk (UNVR) yang turun 5,73% selama 2019, saham PT HM Sampoerna Tbk (HMSP) merosot 42,59%, saham PT Gudang Garam Tbk (GGRM) melamah 36,62%, saham PT Mayora Indah Tbk (MYOR) turun 21,76% dan saham PT Garudafood Putra Putri Jaya Tbk (GOOD) yang melemah 19,47% di sepanjang 2019.

Dapat disimpulkan bahwa harga saham bisa mengalami kenaikan dan penurunan. Harga saham yang naik dan turun menunjukan naik turunnya nilai perusahaan. Hal ini berdampak pada prospek perusahaan di masa depan. Investor membutuhkan informasi dalam menilai prospek perusahaan di masa depan untuk menghasilkan keuntungan sehingga di lakukan analisis terhadap nilai perusahaan.Sehingga perlu dilakukan penelitian mengenai faktor faktor apa saja yang mempengaruhi nilai perusahaan seperti, Kepemilikan manajerial, Investment opportunity

set, dan Profitabilitas

TINJAUAN PUSTAKA Nilai Perusahaan

Menurut (Sudiani dan Darmayanti 2016), Nilai perusahaan adalah harga pasar saham perusahaan yang terbentuk antara pembeli dan penjual Diperdagangkan, karena harga saham dianggap sebagai cerminan dari nilai sebenarnya dari aset perusahaan. Nilai Perusahaan sangat penting karena nilai perusahaan yang tinggi akan mengikuti pemegang saham. Nilai perusahaan dapat menggambarkan keadaan perusahaan. Persepsi investor tentang level keberhasilan perusahaan tercermin dari nilai perusahaan. Investor harus menggunakan semua informasi Analisis pasar dan investasikan dengan harapan mendapat untung.

(Budiandriani dan

Mahfudnurnajamudin 2014).

Kepemilikan Manajerial

Kepemilikan manajerial adalah kepemilikan saham sekaligus sebagai pihak manajemen perusahaan. Kepemilikan Saham manajemen dapat digunakan untuk beroperasi antara kepentingan pemegang saham dan manajer. Sebagai pemilik perusahaan dan pengelola perusahaan, pengelola akan merasakan langsung manfaat dari kebijakan perusahaan dan manajer juga akan berbagi jika ada kerugian akibat keputusan yang salah, maka ada risiko, begitu pula sebaliknya Jika kebijakan yang diambil berdampak positif, manajer juga akan dapat membagi

3

Profitabilitas (X3)

H2

H3 H1

keuntungan perusahaan. Semakin besar proporsi kepemilikan manajemen pada perusahaan yang dapat digabungkan Kepentingan antara manajer dan pemegang saham, yang diharapkan dapat meningkatkan nilai dan kinerja perusahaan (Purba dan Effendi 2019)

Investment Opportunity Set Investment Opportunity Set

(IOS) merupakan pilihan peluang investasi masa depan yang dapat mempengaruhi pertumbuhan aset atau proyek perusahaan dengan net present value yang positif. Oleh karena itu, IOS memegang peranan yang sangat penting dalam perusahaan, karena IOS merupakan keputusan investasi yang menggabungkan aset yang ada yang mempengaruhi nilai perusahaan dengan pilihan investasi masa depan (Hidayah 2015).

Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan pada tingkat penjualan, aset dan modal tertentu. Profitabilitas dapat diukur dari seluruh dana yang dimiliki perusahaan atau dana sendiri. Return yang tinggi menunjukkan bahwa prospek perusahaan baik, sehingga investor dapat terdorong untuk ikut serta dalam peningkatan permintaan saham. Semakin baik pertumbuhan profitabilitas perusahaan, maka semakin baik pula prospek masa depan perusahaan di mata investor. Jika

profitabilitas perusahaan meningkat, maka harga saham juga akan naik. (Sudiani dan Darmayanti 2016).

Hipotesis Penelitian

H1 : Kepemilikan Manajerial

berpengaruh signifikan terhadap Nilai Perusahaan

H2 : Investment Opportunity Set

berpengaruh signifikan terhadap Nilai Perusahaan.

H3 : Profitabilitas berpengaruh

signifikan terhadap Nilai Perusahaan.

Model Penelitian

Gambar 1.1 Model Penelitian

METODOLOGI Populasi dan sampel

Penelitian ini menggunakan data sekunder yang berupa laporan

keuangan pada perusahaan

manufaktur sektor Consumer Goods yang terdaftar di Bursa Efek

Indonesia (BEI) tahun 2017-2020. Sampel penelitian ini dipilih dengan menggunakan teknik purposive

sampling terhadap perusahaan

manufaktur sektor industri dasar dan kimia yang menerbitkan laporan keuangan tahunan periode 2017-2020, sehingga terdapat 28 Investment Opportunity Set (X2) Nilai Perusahaan (Y) Kepemilikan Manajerial (X1)

4 perusahaan yang memenuhi kriteria

sampel.

Operasional Variabel Nilai Perusahaan

Pada penelitian ini nilai perusahaan menggunakan Price

Book Value (PBV).Rasio ini adalah

penilaian yang diungkapkan sebagai kelipatan (yaitu, berapa kali saham perusahaan diperdagangkan per saham dibandingkan dengan nilai buku per saham perusahaan), dan merupakan indikasi berapa banyak pemegang saham membayar untuk aset bersih (FinancialRatios 2016).

PBV = Harga Pasar Saham Nilai Buku Saham Kepemilikan Manajerial

Pada penelitian ini Kepemilikan manajerial diukur dari besarnya proporsi saham yang dimiliki manajemen pada akhir tahun yang disajikan dalam bentuk presentase (Anita dan Yulianto 2016).

Kepemilikan manajerdi peroleh dengan membandingkan jumlah saham yang dimiliki manajer dengan jumlah saham beredar.

Saham Manajerial =

Jumlah lembar saham manajerial

x100% Jumlah saham beredar

Investment Opportunity Set

Penelitian ini menggunakan indikator IOS berdasarkan harga. IOS

berdasarkan harga merupakan proksi yang menyatakan bahwa prospek pertumbuhan perusahaan sebagian dinyatakan dalam harga pasar. (Hidayah 2015).Rasio ini

mencerminkan penilaian pasar bahwa hasil investasi masa depan perusahaan akan lebih besar dari pengeluaran yang diharapkan (Hidayah 2015).

Rumus MVBVE adalah:

Jumlah lembar saham beredar x Harga Penutup Saham

Total Equitas Keterangan :

MBVE : Market to book value of equity

Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dapat diukur dari seluruh dana yang dimiliki perusahaan atau dari modal sendiri (Sudiani dan Darmayanti 2016).Indikator profitabilitas pada penelitian ini yaitu Return on Assets (ROA) dalam menghitung laba perusahaan. ROA merupakan perbandingan laba bersih dengan total aktiva perusahaan (Dewi dan Abundanti 2019).

Laba Bersih

ROA = x 100% Total Aset

HASIL DAN PEMBAHASAN Analisis Data

1. Statistik Deskriptif

Tabel 1. Hasil Statistik

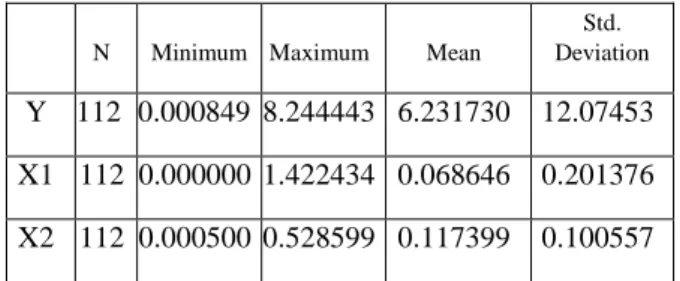

5 Sumber data : Eviews 11, diolah 2021

Pada variabel Price To Book value (PBV) Berdasarkan hasil penelitian analisis deskriptifpada Tabel 4.1 dapat dilihat bahwa

nilai tertinggi

(maximum)82.44443 dan nilai

terendah (minimum) 0.000849 Rata-rata (Mean) 6.231730. Dengan standar deviasi 12.07453.

Pada variabel Kepemilikan Manajerial, Berdasarkan hasil penelitian analisis deskriptif pada Tabel 4.1 dapat dilihat bahwa

nilai tertinggi

(maximum)82.44443 dan nilai

terendah (minimum) 0.00000. Rata-rata (Mean) 0.068646. Dengan standar deviasi0.201376. Pada variabel Profitabilitas, Berdasarkan hasil penelitian analisis deskriptif pada Tabel 4.1 dapat dilihat bahwa Profitabilitas yang di proksikan dengan (ROA)

nilai tertinggi

(maximum)0.528599 dan nilai

terendah (minimum) 0.000500. Rata-rata (Mean) 0.117399. Dengan standar deviasi0.100557.

1. Model Regresi Data Panel

Model Regresi data panel dapat dilakukan dalam tiga model yaitu common effect

model, fixed effect model dan

random effect model. Pemilihan

model tergantung pada asumsi yang dimiliki oleh peneliti dan memenuhi syarat dalam pengolahan data statistik yang benar sehingga dapat dipertanggungjawabkan secara statistik. Dan model yang terpilih dan terbaik pada penelitian ini adalah fixed effect

model.

Tabel 2. Hasil Fixed Effect Model

Sumber data : Eviews 11, diolah 2021

2. Uji Data Panel Uji Chow

Chow Test(Uji chow)

digunakan untuk memilih kedua model diantara model Common

Effect atau model Fixed Effect dan yang paling tepat untuk

lanjut ke tahap pengujian selanjutnya. Dengan keputusan dalam uji chow sebagai berikut :

1. Menggunakan fixed effect model jika nilai yang tertera pada cross section Chi Square lebih kecil dari alpha yang dipakai sebesar 5%. 2. Menggunakan common

effect model jika nilai cross section Chi Square lebih besar dari alpha yang dipakai sebesar 5%.

N Minimum Maximum Mean

Std. Deviation Y 112 0.000849 8.244443 6.231730 12.07453 X1 112 0.000000 1.422434 0.068646 0.201376 X2 112 0.000500 0.528599 0.117399 0.100557 Dependent Variable: PBV Method: Panel Least Squares Date: 08/21/21 Time: 12:26 Sample: 2017 2020 Periods included: 4 Cross-sections included: 28

Total panel (balanced) observations: 112

Variable Coefficient Std. Error t-Statistic Prob.

C 3.124654 1.792762 1.742928 0.0851 KM 0.093802 4.735839 0.019807 0.9842 ROA 26.41108 14.24031 1.854670 0.0672

Effects Specification

Cross-section fixed (dummy variables)

Root MSE 5.617104 R-squared 0.781637 Mean dependent var 6.231730 Adjusted R-squared 0.704411 S.D. dependent var 12.07453 S.E. of regression 6.564694 Akaike info criterion 6.825224 Sum squared resid 3533.807 Schwarz criterion 7.553393 Log likelihood -352.2125 Hannan-Quinn criter. 7.120665 F-statistic 10.12142 Durbin-Watson stat 1.938153 Prob(F-statistic) 0.000000

6

Tabel 3. Hasil Uji chow.

Sumber data : Eviews 11, diolah 2021 Berdasarkan pada analisis data uji chow, maka nilai probabilitas Cross section F adalah 0.0000. dan probabilitas

Cross section Chi square adalah

sebesar 0.0000 <α = 0,05, dapat disimpulkan bahwa untuk uji regresi data panel menggunakan Fixed Effect Model.

3. Uji Hausman

Uji hausman digunakan untuk mengetahui adanya perubahan jenis model regresi yang diteliti antara fixed effect model atau random effect model. Dengan keputusan dalam uji Hausman sebagai berikut :

1. Menggunakan fixed effect model jika nilai yang tertera pada cross section Chi Square lebih kecil dari alpha yang dipakai sebesar 5%. 2. Menggunakan common

effect model jika nilai cross section Chi Square lebih besar dari alpha yang dipakai sebesar 5%.

Tabel 4. Hasil Uji Hausman.

Sumber data : Eviews 11, diolah 2021

Berdasarkan analisis data pada uji hausman, menunjukan nilai Prob

Coss Section Random 0,0063 < 0,05

maka model terbaik yang digunakan adalah Fixed Effect Model (FEM).

4. Uji Asumsi Klasik

a. Uji Multikolonieritas

Tabel 5. Hasil Uji Multikolonieritas.

Sumber data : Eviews 11, diolah 2021

Berdasakan pada data diatas ini diperoleh hasil korelasi variabel < 0,85 yang artinya bahwa Ho diterima atau tidak terjadi multikolinearitas.

b. Uji Autokorelasi

Tabel 6. Hasil Uji Autokorelasi.

Sumber data : Eviews 11, diolah 2021 Berdasarkan hasil penelitian diatas menunjukan nilai Durbin

Watson sebesar1.919566 Tabel Durbin Watson menggunakan

signifikansi sebesar 5% atau (0,05) dengan jumlah (N) sebanyak 112 dan jumlah variabel (k) sebesar 3. Berdasarkan hasil penelitian pada tabel diatas diketahui bahwa: DW : 1.983328 dL : 1,5723 dU : 1,7199 (4-dL) : 2,4277 Redundant Fixed Effects Tests

Equation: FEM

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 4.787657 (27,82) 0.0000

Cross-section Chi-square 105.997050 27 0.0000

Cross-section fixed effects test equation: Dependent Variable: PBV

Method: Panel Least Squares Date: 08/21/21 Time: 11:45 Sample: 2017 2020 Periods included: 4 Cross-sections included: 28

Total panel (balanced) observations: 112

Variable Coefficient Std. Error t-Statistic Prob.

C -2.887958 1.396110 -2.068574 0.0410 KM -1.977157 4.339689 -0.455599 0.6496 ROA 78.83717 8.690633 9.071510 0.0000

Root MSE 9.016149 R-squared 0.437404 Mean dependent var 6.231730 Adjusted R-squared 0.427081 S.D. dependent var 12.07453 S.E. of regression 9.139382 Akaike info criterion 7.289483 Sum squared resid 9104.585 Schwarz criterion 7.362300 Log likelihood -405.2110 Hannan-Quinn criter. 7.319027 F-statistic 42.37233 Durbin-Watson stat 0.988453 Prob(F-statistic) 0.000000 Correlated Random Effects - Hausman Test

Equation: REM

Test cross-section random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 10.129533 2 0.0063

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

KM 0.093802 -1.651725 5.186283 0.4434 ROA 26.411080 58.074520 98.978412 0.0015

Cross-section random effects test equation: Dependent Variable: PBV

Method: Panel Least Squares Date: 08/21/21 Time: 11:46 Sample: 2017 2020 Periods included: 4 Cross-sections included: 28

Total panel (balanced) observations: 112

Variable Coefficient Std. Error t-Statistic Prob.

C 3.124654 1.792762 1.742928 0.0851 KM 0.093802 4.735839 0.019807 0.9842 ROA 26.41108 14.24031 1.854670 0.0672

Effects Specification

Cross-section fixed (dummy variables)

Root MSE 5.617104 R-squared 0.781637 Mean dependent var 6.231730 Adjusted R-squared 0.704411 S.D. dependent var 12.07453 S.E. of regression 6.564694 Akaike info criterion 6.825224 Sum squared resid 3533.807 Schwarz criterion 7.553393 Log likelihood -352.2125 Hannan-Quinn criter. 7.120665 F-statistic 10.12142 Durbin-Watson stat 1.938153 Prob(F-statistic) 0.000000

Breusch-Godfrey Serial Correlation LM Test: Null hypothesis: No serial correlation at up to 2 lags

F-statistic 8.742016 Prob. F(2,107) 0.0003 Obs*R-squared 15.73062 Prob. Chi-Square(2) 0.2003

Test Equation:

Dependent Variable: RESID Method: Least Squares Date: 08/21/21 Time: 12:15 Sample: 1 112

Included observations: 112

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob. C 0.686296 1.318834 0.520381 0.6039 KM 0.086056 4.071692 0.021135 0.9832 ROA -5.875987 8.266545 -0.710815 0.4787 RESID(-1) 0.239606 0.095017 2.521713 0.0132 RESID(-2) 0.232636 0.094265 2.467897 0.0152 R-squared 0.140452 Mean dependent var 1.19E-17 Adjusted R-squared 0.108319 S.D. dependent var 9.056671 S.E. of regression 8.552109 Akaike info criterion 7.173849 Sum squared resid 7825.828 Schwarz criterion 7.295210 Log likelihood -396.7355 Hannan-Quinn criter. 7.223089 F-statistic 4.371008 Durbin-Watson stat 1.919566 Prob(F-statistic) 0.002592

KM ROA

KM 1.000000 -0.121134 ROA -0.121134 1.000000

7 (4-dU) : 2,2801

Berdasarkan hasil perhitungan Durbin-watson, posisi DW berada diantara (DU) dan (4-DU) dimana 1.7919566 berada diantara 1.7644 dan 2.2801 yang berati

menunjukan bahwa pada model ini tidak terjadi Autokorelasi.

c. Uji Heteroskedastisitas Tabel 7. Hasil Uji

Heteroskedastisitas.

Sumber data : Eviews 11, diolah 2021 Keterangan :

1. Jika nilai dari prob. chi square>taraf signifikan (0,05) maka Ho diterima atau tidak terjadi masalah heteroskedesitas.

2. Jika nilai dari prob. chi square<taraf signifikan (0,05) maka Ho ditolak atau terjadi masalah heteroskedesitas.

Berdasarkan hasil diatas ini diperoleh hasil probabilitas masing-masing variabel < taraf signifikan (0,05) maka Ho diitolak atau terjadi heterokedesitas.

5. Uji Hipotesis

a. Uji Parsial (Uji t) Tabel 8. Hasil Uji Hipotesis.

Sumber data : Eviews 11, diolah 2021 Keterangan:

a. Tingkat signifikan menggunakan 0,1

b. Tingkat Probabilitas X1 = 0.9842, X2 = 0.0672

Bedasarkan hasil uji t di atas maka diketahui hasilnya sebagai berikut:

H1 : Kepemilikan

Manajerialterhadap Nilai Perusahaan:

Hasil pengujian dari analisis regresi data panel menunjukan bahwa variabel Kepemilikan Manajerial tidak berpengaruh signifikan terhadap Nilai Perusahaan karena menghasilkan nilai Probability sebesar 0.9842 yang artinya lebih besar dari taraf signifikan 0.1 (0.8269 > 0.1) maka Ho diterima dan H1 ditolak.

H2 :Profitabilitas (ROA)

terhadap Nilai Perusahaan :

Hasil pengujian dari analisis regresi data panel menunjukan bahwa variabel Profitabilitas yang di proksikan dengan (ROA) berpengaruh signifikan terhadap Nilai Perusahaan karena menghasilkan nilai Probability sebesar 0.0672 yang artinya lebih kecil dari taraf signifikan 0.1 (0.0672 < 0.1) maka Ho ditolak dan H1 diterima.

b. Koefisien Determinasi Tabel 9. Hasil Koefisien

Determinasi

Sumber data : Eviews 11, diolah 2021

Berdasarkan ouput

diperoleh angka Adjusted R

squared sebesar 0.704411 atau Heteroskedasticity Test: White

Null hypothesis: Homoskedasticity

F-statistic 2.984489 Prob. F(5,106) 0.0147 Obs*R-squared 13.82137 Prob. Chi-Square(5) 0.0168 Scaled explained SS 121.3658 Prob. Chi-Square(5) 0.0000

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares Date: 08/21/21 Time: 12:45 Sample: 1 112

Included observations: 112

Variable Coefficient Std. Error t-Statistic Prob.

C -60.57560 79.85931 -0.758529 0.4498 KM^2 78.22161 359.4735 0.217600 0.8282 KM*ROA -3740.282 6582.568 -0.568210 0.5711 KM 148.1805 753.2697 0.196716 0.8444 ROA^2 -264.1448 2199.179 -0.120111 0.9046 ROA 1324.711 1000.269 1.324356 0.1882

R-squared 0.123405 Mean dependent var 81.29094 Adjusted R-squared 0.082056 S.D. dependent var 351.6162 S.E. of regression 336.8813 Akaike info criterion 14.52942 Sum squared resid 12029833 Schwarz criterion 14.67506 Log likelihood -807.6476 Hannan-Quinn criter. 14.58851 F-statistic 2.984489 Durbin-Watson stat 2.011459 Prob(F-statistic) 0.014651

Dependent Variable: PBV Method: Panel Least Squares Date: 08/21/21 Time: 12:26 Sample: 2017 2020 Periods included: 4 Cross-sections included: 28

Total panel (balanced) observations: 112

Variable Coefficient Std. Error t-Statistic Prob. C 3.124654 1.792762 1.742928 0.0851 KM 0.093802 4.735839 0.019807 0.9842 ROA 26.41108 14.24031 1.854670 0.0672

Effects Specification Cross-section fixed (dummy variables)

Root MSE 5.617104 R-squared 0.781637 Mean dependent var 6.231730 Adjusted R-squared 0.704411 S.D. dependent var 12.07453 S.E. of regression 6.564694 Akaike info criterion 6.825224 Sum squared resid 3533.807 Schwarz criterion 7.553393 Log likelihood -352.2125 Hannan-Quinn criter. 7.120665 F-statistic 10.12142 Durbin-Watson stat 1.938153 Prob(F-statistic) 0.000000

Dependent Variable: PBV Method: Panel Least Squares Date: 08/21/21 Time: 12:26 Sample: 2017 2020 Periods included: 4 Cross-sections included: 28

Total panel (balanced) observations: 112

Variable Coefficient Std. Error t-Statistic Prob.

C 3.124654 1.792762 1.742928 0.0851 KM 0.093802 4.735839 0.019807 0.9842 ROA 26.41108 14.24031 1.854670 0.0672

Effects Specification

Cross-section fixed (dummy variables)

Root MSE 5.617104 R-squared 0.781637 Mean dependent var 6.231730 Adjusted R-squared 0.704411 S.D. dependent var 12.07453 S.E. of regression 6.564694 Akaike info criterion 6.825224 Sum squared resid 3533.807 Schwarz criterion 7.553393 Log likelihood -352.2125 Hannan-Quinn criter. 7.120665 F-statistic 10.12142 Durbin-Watson stat 1.938153 Prob(F-statistic) 0.000000

8 (70%). Hal ini menunjukan

bahwa prensentase dari variabel independen yaitu Kepemilikan manajerial, Investment Opportunity Set, Profitabilitas

terhadap variabel dependen Nilai Perusahaan sebesar 70%. Atau variabel independen yang dipakai dalam model dapat menerangkan sebesar 70% variasi variabel dependen. Sedangkan sisanya yaitu 3% di pengaruhi oleh variabel lain diluar dari variabel yang dimasukan dalam penelitian ini.

c. Uji Korelasi PBV dan MBVE Tabel 10. Hasil Uji Korelasi PBV

dan MBVE. PBV MBVE PBV 1 MBVE 0.9973 1 Keterangan : 1. 0,00 – 0,199 : Hubungan korelasinya sangat lemah 2.0,20 – 0,399 : Hubungan korelasinya lemah 3. 0,40 – 0,599 : Hubungan korelasinya sedang 4. 0,60 – 0,799 : Hubungan korelasinya tinggi 5. 0,80 – 1,0 : Hubungan korelasinya sangat tinggi

Berdasarkan hasil di atas di peroleh bahwa nilai korelasi antara Price To Book Value (PBV) dan Market To Book Value of Equity (MBVE) sebesar

0,9973 yang artinya korelasi yang terjadi antara Price To Book Value (PBV) dan Market To Book Value of Equity (MBVE) sangat tinggi.

1. Pengaruh Kepemilikan manajerial Terhadap Nilai Perusahaan

Hasil pengujian dari hipotesis yang telah dilakukan menyimpulkan bahwa variabel Kepemilikan Manajerial tidak berpengaruh signifikan terhadap Nilai Perusahaan. Hal ini di karenakan presentase kepemilikan saham oleh pihak manajerial pada perusahaan

Consumer Good memiliki proporsi

saham yang kurang signifikan, dan meandakan bahwa perusahaan akan terus bekerja keras untuk memberikan keuntungan kepada pemegang saham atau investor, terlepas dari kepemilikan manajemen. Investor akan mendapatkan keuntungan dari komitmen perusahaan untuk meningkatkan nilai perusahaan. Maka dengan hasil tersebut Ho dapat diterima dan H1 ditolak.

2. Pengaruh Investment Opportunity Set Terhadap Nilai Perusahaan.

Investment Opportunity Set

yang di proksikan dengan Market To Book Value of Equity (MBVE) menunjukan bahwa Market To Book Value of Equity (MBVE) dan Price To Book Value (PBV) merupakan pengukuran dari nilai perusahaan karena sama-sama harga saham dan korelasi yang terjadi antara Price To Book Value (PBV) dan Market To Book Value of Equity (MBVE) sangat tinggi.

9

3. Pengaruh Profitabilitas

Terhadap Nilai Perusahaan.

Hasil pengujian dari hipotesis yang telah dilakukan menyimpulkan bahwa variabel Profitabilitas berpengaruhsignifikan terhadap Nilai Perusahaan. Laba yang tinggi menunjukkan prospek yang baik bagi perusahaan, yang dapat memicu investor untuk ikut meningkatkan permintaan saham, yang akan meningkatkan harga saham dan meningkatkan nilai perusahaan. Semakin besar ROA yang diperoleh perusahaan, maka semakin tinggi tingkat efisiensi penggunaan aset, begitu pula sebaliknya. Maka dengan hasil tersebut Ho dapat ditolak dan H1 diterima.

PENUTUP Kesimpulan

Berdasarkan hasil analisis dan hasil pengujian terhadap variabel penelitian, maka dapat disimpulkan sebagai berikut:

1. Variabel Kepemilikan

Manajerial tidak berpengaruh signifikan terhadap Nilai perusahaan.

2. Variabel Investment

Opportunity Set yang di proksikan dengan Market To Book Value of Equity (MBVE) menunjukan bahwa sama dengan Price To Book Value (PBV) merupakan pengukuran nilai perusahaan.

3. Variabel Profitabilitas yang di

proksikan dengan (ROA) berpengaruh signifikan terhadap Nilai Perusahaan.

Saran

Berdasarkan hasil kesimpulan dari penelitian tersebut, maka dapat disarankan sebagai berikut :

1. Bagi peneliti berikutnya

sampel dalam penelitian diperbanyak agar data yang ingin diolah lebih mudah tepat dan akurat.

2. Bagi peneliti berikutnya dapat

menambah atau mengganti variabelindependen dalam model penelitiansehingga dapat diperoleh hasil penelitian terkait faktor yang berpengaruh terhadap nilai perusahaan secara lebih mendalam.

DAFTAR PUSTAKA

Anita, Aprilia, dan Arief Yulianto. 2016. ““Pengaruh

Kepemilikan Manajerial dan Kebijakan Dividen terhadap Nilai Perusahaan”.”

Manajemen Analysis Journal 5 (1) 2016 ISSN : 2252-6552.

Budiandriani, dan

Mahfudnurnajamudin. 2014. “The Influence of Intellectual Capital Components to Financial Performance and Value of the Firm Registered in Indonesia Stock Exchange. Research in Applied

Economics, 6(1), pp: 216-224.”

Dewi, Linda Safitri, dan Nyoman Abundanti. 2019. “Pengaruh Profitabilitas, Likuiditas,

10 Kepemilikan

Institusional,Kepemilikan Manajerial Terhadap Nilai Perusahaan.” E-Jurnal

Manajemen, Vol. 8, No. 10, 2019 : 6099-6118 ISSN : 2302-8912 .

FinancialRatios. 2016. “Financial Ratios First published in 2016 by Business Expert Press, LLC 222 East 46th Street, New York, NY 10017 SBN-13: 978-1-63157-359-0 (paperback).” Business

Expert Press Finance and Financial Management Collection.

Franita, Riska. 2018 : 7. “Mekanisme Good Corporate Governance dan Nilai Perusahaan : Studi untuk Perusahaan

Telekomunikasi.” Lembaga

Penelitian dan Penulisan Ilmiah AQLI, 29 September 2018, ISBN : 9786-02526-7659.

Hidayah, Nurul. 2015. ““Pengaruh Investment Opportunity Set (IOS) dan Kepemilikan Manajerial terhadap Nilai Perusahaan pada Perusahaan Property dan Real Estat di Bursa Efek Indonesia”.”

Jurnal Akuntansi Vol. XIX No 03 Desember 2015 : 420-432 p-ISSN : 1410-3591.

Purba, Neni Marlina Br, dan Syahril Effendi. 2019. ““Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional terhadap Nilai Perusahaan

pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”.” Jurnal

Akuntansi Barelang Vol. 3 No 2 Tahun 2019 e-ISSN 2580-5118 p-ISSN 2548-1827.

Sudiani, Ni Kadek Ayu, dan Ni Putu Ayu Darmayanti. 2016. ““Pengaruh Profitabilitas, Likuiditas dan Investment Opportunity Set terhadap Nilai Perusahaan”.” E-Jurnal

Manajemen Unud Vol. 5 no 7 2016 : 454-4547 ISSN : 2302-8912.