SKRIPSI

ANALISIS LIKUIDITAS TERHADAP KINERJA KEUANGAN PADA KOPERASI PEGAWAI REPUBLIK INDONESIA ( KPRI )

NEPO BOJO KABUPATEN BARRU PROVINSI SULAWESI SELATAN

M. TAUFIQ 105720391812

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2016

i M. TAUFIQ 105720391812

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Strata I (S1) Sarjana Ekonomi Pada Jurusan Manajemen

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2016

ii

iii

iii ABSTRAK

M. Taufiq. Stambuk 105 720 391 812. Analisis Likuiditas Terhadap Kinerja Keuangan Pada Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kab.

Barru Provinsi Sulawesi Selatan. Di bimbing oleh Drs. H. M. Hamzah Limpo, M.Si. dan Asriati, SE, M.Si

Penelitian ini dilaksanakan pada Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kab. Barru, Data yang diperoleh melalui dokumen-dokumen laporan keuangan seperti: neraca, dan laporan perhitungan sisa hasil usaha (SHU). Data ini merupakan data skunder serta data lainya yang berupa informasi terutama dokumentasi dan laporan pertanggungjawaban pengurus. Membandingkan laporan keuangan 4 tahun terakhir dengan menggunakan rasio keuangan sebagai dasar pembanding. Teknik analisis data yang digunakan yaitu dengan menggunakan analisis rasio likuiditas,.

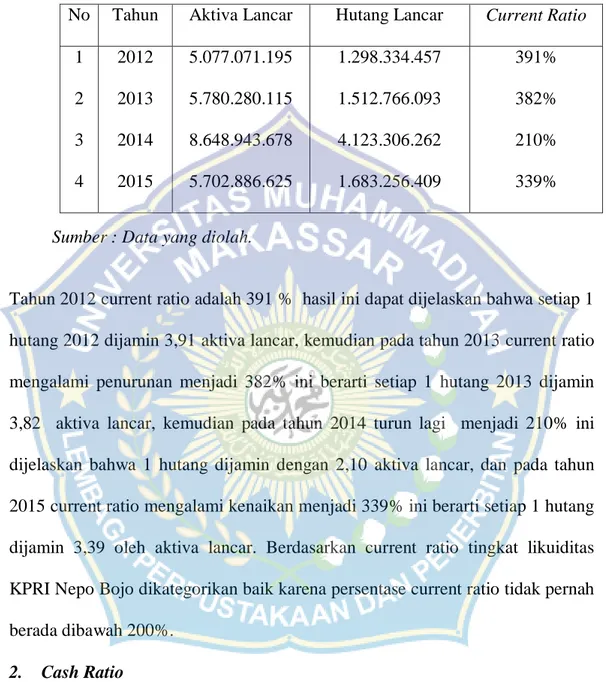

Kinerja keuangan pada Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo ditinjau dari rasio likuiditas dengan current ratio dari tahun 2012-2013 current ratio mengalami penurunan sebanyak 9%, kemudian pada tahun 2013-2014 current ratio mengalami penurunan sebanyak 172%, kemudian pada tahun 2014-2015 turun lagi sebanyak 129%. Sedangkan pada cash ratio mengalami peningkatan pada tahun 2012-2013 sebanyak 28% peningkatan pada cash ratio diakibatkan oleh adanya penurunan nilai kewajiban lancar dan disertai dengan adanya peningkatan uang kas.

Pada tahun 2013-2014 cash ratio mengalami penurunan sebanyak 72% yang disebabkan oleh meningkatnya nilai kewajiban lancar dan menurunya uang kas. Pada tahun 2014-2015 terjadi kembali peningkatan sebanyak 28% yang diakibatkan oleh adanya penurunan nilai kewajiban lancar dan disertai dengan adanya peningkatan uang kas..

Kata kunci : Kinerja Keuangan, Rasio Likuiditas.

iv

Puji syukur kehadirat Allah SWT yang senantiasa melimpahkan rahmat dan hidayah-Nya, sehingga penyusun dapat menyelesaikan skripsi yang berjudul

“Analisis Likuiditas Terhadap Kinerja Keuangan pada Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kabupaten Barru Provinsi Sulawesi Selatan”.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Universitas Muhammadiyah Makassar. Dalam penyusunan skripsi ini banyak hambatan dan tantangan yang penulis hadapi, namun atas izin Allah SWT, juga berkat usaha, doa, semangat, bantuan, bimbingan serta dukungan yang penulis terima dari berbagai pihak akhirnya penulis dapat menyelesaikan skripsi ini.

Sembah sujud dan ucapan terima kasih yang tak terhingga untuk kedua Orang tuaku Tercinta, Pembibimbing hidupku, Ibunda Djamasi & Ayahanda Hamzah atas segala Cinta, Doa, Kasih sayang, Semangat dan dan pengorbanan serta kerja kerasnya yang membuat penulis bisa berdiri tegar hingga sekarang.

Juga kepada saudara-saudaraku tercinta, pemberi semangat hidupku “ kakak Israjuddin, dan adek tersayangku Hastina Melinda yang paling baik ”, Atas segala dukungan baik Moril maupun Material kepada Penulis selama melaksanakan Studi.

v

Atas selesainya Skripsi ini penyusunan mengucapkan banyak terima kasih dan penghargaan yang tak terhingga kepada:

1. Bapak Drs.H.Irwan Akib, M.Pd. Selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Mahmud Nuhung, MA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

3. Bapak Moh. Aris Pasigai, SE,MM Sebagai Ketua Jurusan Manajeman Fakultas Ekonomi dan Bisnis yang telah Membantu jalannya proses penelitian ini.

4. Bapak Drs. H. M. Hamzah Limpo, M.Si sebagai Dosen pembimbing I yang telah memberikan bimbingan dan arahan dalam penyusunan Skripsi ini.

5. Ibu Asriati, SE. M.Si, sebagai Dosen pembimbing II yang sudah banyak meluangkan waktunya tampa lelah memberi masukan dan menuntun penulis dalam merampungkan skripsi ini.

6. Seluruh Dosen dan Staf Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

7. Seluruh staf pegawai Koperasi KPRI Nepo Bojo yang telah memberikan izin kepada penulis melakukan penelitian, khususnya kepada H. Muhammad, S.Pd.M.Si dan bapak H. Ukkas, S.Pd.I yang selalu membantu, membimbing, mengajarkan penulis dalam banyak hal.

8. Terima kasih kepada teman-teman yang ada di Pondok Hijau, yang selalu memberi semangat dan dukungan dalam merampungkan skripsi ini.

vi

Agus, Indra, yang selalu mendorong dan memotivasi penulis dalam menyelesaikan skripsi ini.

Penulis menyadari sepenuhnya skripsi ini masih banyak kekurangan dan jauh dari kesempurnaan. Namun penulis berharap semoga skripsi ini dapat bermanfaat bagi siapa saja yang membacanya.

Semoga bantuan dan dorongan serta Do’a yang tulus kepada penulis akan selalu dirahmati oleh Allah SWT, semoga mendapat balasan pahala dari_Nya Amin.

Makassar 2016

Penulis

vii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR GAMBAR ... ix

DAFTAR TABEL... x

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Pengertian dan Fungsi Manajemen Keuangan ... 6

B. Pengertian Koperasi ... 9

C. Pengertian dan Jenis Laporan Keuangan ... 10

D. Pengertian Rasio Keuangan ... 16

E. Pengertian dan Rasio Likuiditas ... 18

F. Pengertian dan Rasio Profitabilitas ... 24

G. Pengertian Rasio Standar………... 25

H. Analisis Likuiditas Perusahaan.………. 27

I. Pengertian dan Tujuan Kinerja Keuangan ... 28

J. Manfaat Penilain Kinerja ... 29

K. Kerangka Pikir ... 31

L. Hipotesis ... 32

BAB III METODE PENELITIAN ... 33

A. Lokasi dan Waktu Penelitian ... 33

B. Metode Pengumpulan Data ... 33

C. Jenis dan Sumber Data ... 34

D. Metode Analisis Data ... 34

viii

C. Organisasi KPRI Nepo Bojo ... 40

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 45

A. Bentuk Dan Susunan Laporan Keuangan ... 45

B. Rasio Likuiditas ... 49

C. Rasio Profitabilitas ... 53

BAB VI PENUTUP ... 59

A. Kesimpulan ... 59

B. Saran ... 61 DAFTAR PUSTAKA

LAMPIRAN

ix

DAFTAR GAMBAR

1. Kerangka Pikir ... 31 2. Struktur Organisasi ... 40

x

3. Neraca Per 31 Desember 2013 ... 46

4. Neraca Per 31 Desember 2014 ... 47

5. Neraca Per 31 Desember 2015 ... 47

6. Perhitungan Sisa Hasil Usaha Tahun 2012 ... 48

7. Perhitungan Sisa Hasil Usaha Tahun 2013 ... 48

8. Perhitungan Sisa Hasil Usaha Tahun 2014 ... 49

9. Perhitungan Sisa Hasil Usaha Tahun 2015 ... 49

10. Rekapitulasi hasil perhitungan current ratio ... 51

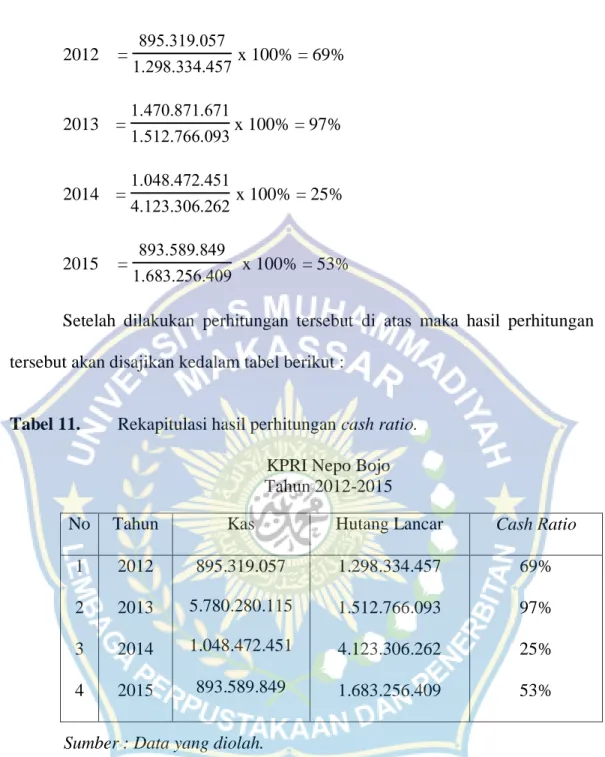

11. Rekapitulasi hasil perhitungan cash ratio ... 52

12. Rekapitulasi hasil perhitungan net profit margin ... 54

13. Rekapitulasi hasil perhitungan return on asset ... 55

14. Rekapitulasi perhitungan rasio keuangan KPRI Nepo Bojo ... 56

15. Kriteria Penilaian Koperasi Menurut Kementrian Koperasi dan UKM Republik Indonesia, Untuk Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kabupaten Barru Sul-Sel ditinjau dari Rasio Likuiditas, dan Rasio Profitabilitas... 57

xi

DAFTAR LAMPIRAN

1. Surat Izin Penelitian dari Badan Koordinasi Penanaman Modal Daerah (BKPMD).

2. Surat Izin Penelitian dari Pemerintah Kabupaten Barru, Kantor Pelayanan Perizinan dan Penanaman Modal.

3. Surat Izin Penelitian dari Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kecamatan Mallusetasi Kabupaten Barru.

4. Surat Keterangan Telah Melaksanakan Penelitian dari Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kecamatan Mallusetasi Kabupaten Barru.

1 BAB I PENDAHULUAN

A. Latar Belakang

Dalam rangka pembangunan nasional pemerintah dengan tegas menggariskan bahwa koperasi diharapkan mampu menjadi wadah utama bagi perekonomian rakyat. Di dalam Undang-Undang No. 25 Tahun 1992 tentang Perkoperasian, dinyatakan bahwa Koperasi adalah Badan Usaha yang berangotakan orang-seorang atau badan hukum koperasi dengan melandaskan kegiatanya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi yang berdasarkan atas asas kekeluargaan.

Pembangunan koperasi sebagai badan usaha ditujukan pada penguatan dan perluasan basis usaha, peningkatan mutu sumber daya manusia terutama pengurus, pengelola dan anggotanya yang berakhlak mulia, termasuk kewirausahaan dan profesionalisme koperasi, sehingga dengan kinerja yang makin sehat, kompetitif, dan mandiri, koperasi mampu menjadi badan usaha utama dalam perekonomian (Nurdita:2012).

Koperasi Pegawai Republik Indonesia (KPRI) adalah salah satu jenis koperasi yang ada di Indonesia. Koperasi ini beranggotakan para pegawai negeri.

Sebelum bernama KPRI, koperasi ini dikenal dengan nama Koperasi Pegawai Negeri (KPN). KPRI bertujuan terutama meningkatkan kesejatraan para pegawai negeri (anggota). KPRI dapat didirikan di lingkup departemen atau instansi, KPRI adalah salah satu jenis koperasi yang keberadaanya yang cukup banyak di

2

Kabupaten Barru dan cukup berkembang, sehingga penulis tertarik untuk menjadikan KPRI sebagai objek penelitian skripsi penulis.

Perkembangan koperasi yang diharapkan dapat menjadi tonggak utama perekonomian Indonesia mengalami berbagai hambatan dalam tingkat likuiditasnya. Masalahnya adalah bagaimana mengembangkan sistem yang efisien untuk mengendalikan kas. Pemasukan dan pengeluaran kas yang efisien telah menjadi bidang pokok oleh seorang manajer keuangan (financial manager) dimana suatu koperasi harus tahu bagaimana mengelola segala unsur dan segi keuangan. Hal ini wajib dilakukan karena keuangan merupakan salah satu fungsi penting dalam mencapai tujuan koperasi. Oleh karena itu seorang manajer keuangan harus mengetahui berbagai aktivitas manajemen keuangannya, sebagaimana yang telah diatur dalam manajemen keuangan.

Manajemen keuangan berfungsi untuk mengatur kegiatan koperasi, aktivitas tersebut berupaya untuk memperoleh dana dengan meminimalkan biaya dan menggunakan biaya secara efisien. Untuk maksud tersebut dibutuhkan laporan keuangan yang akurat.

Laporan keuangan yang disajikan oleh koperasi harus betul-betul dapat dipertanggung jawabkan, hal ini untuk menghindari adanya penyelewengan sehingga penerimaan dan pencatatan kas dapat dicatat dengan tepat waktu, dan akurat, maka jumlah uang yang hilang dapat terdeteksi dengan segera. Disinilah diperlukan pengendalian kas yang sangat membantu koperasi untuk dapat menjaga tingkat likuiditas koperasi yang bersangkutan.

Sistem pengendalian kas sangat penting bagi koperasi untuk dapat menjaga suatu tingkat likuiditas koperasi. Pengendalian kas yang kuat adalah hal esensial, karena kas merupakan aset yang dapat dengan mudah ditukar menjadi aktiva lainnya. Penerimaan kas berasal dari berbagai sumber, penjualan tunai, penagihan piutang dagang, penerimaan bunga, sewa, dividen dan lain-lain, dalam upaya melindungi kas dari penyalahgunaan, pihak koperasi melakukan pengendalian kas yang bertujuan untuk meningkatkan likuiditas koperasi.

Risiko likuiditas akan muncul apabila koperasi tidak mampu memenuhi dana yang ditarik oleh deposen sewaktu-waktu atau pemakai dana tidak dapat mengembalikan dana yang dipinjamnya. Sebaliknya, kemampuan koperasi dikatakan baik apabila koperasi dapat menyalurkan dana kepada deposen ketika deposen melakukan penarikan.

Penggunaan rasio likuiditas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di laporan keuangan, terutama laporan keuangan neraca dan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan koperasi dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan tersebut.

Hasil pengukuran tersebut dapat dijadikan alat evaluasi kinerja manajemen selama ini, apakah mereka telah bekerja secara efektif atau tidak. Jika berhasil mencapai target yang telah ditentukan, mereka dikatakan telah berhasil mencapai target untuk periode atau beberapa periode. Namun sebaliknya, jika gagal atau tidak berhasil mencapai target yang telah ditentukan ini akan menjadi pelajaran

4

bagi manajemen untuk periode ke depan. Kegagalan ini harus diselidiki di mana letak terulang. Kemudian, kegagalan atau keberhasilan dapat dijadikan sebagai bahan acuan untuk perencanaan laba ke depan, sekaligus kemungkinan untuk menggantikan manajemen yang baru terutama setelah manajemen lama mengalami kegagalan. Oleh karena itu, rasio ini sering disebut sebagai salah satu alat ukur kinerja manajemen.

Berdasarkan latar belakang tersebut di atas, maka penulis mengangkat judul “Analisis Likuiditas Terhadap Kinerja Keuangan Pada Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kabupaten Barru Provinsi Sulawesi Selatan”

B. Rumusan Masalah

Berdasarkan uraian di atas, maka masalah pokok yang akan dibahas dalam penulisan ini adalah “ Bagaimanakah Tingkat Likuiditas Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kabupaten Barru Provinsi Sulawesi Selatan dalam memenuhi kebutuhan jangka pendeknya dan melayani setiap anggota koperasi dan masyarakat bila mana memerlukan pinjaman ” ?

C. Tujuan dan Mamfaat Penelitian 1. Tujuan Penelitian

“ Untuk mengetahui Bagaimana Kinerja Keuangan Pada Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kabupaten Barru Provinsi Sulawesi Selatan dinilai dari Tingkat Likuiditas selama 4 (empat) tahun terakhir.”

2. Mamfaat Penelitian

Adapun mamfaat penelitian, adalah :

a. Sebagai bahan informasi kepada pihak manajemen koperasi dalam pengambilan kebijakan.

b. Untuk menambah pengetahuan dan pengalaman peneliti dalam hal penelitian lapangan sebagai bentuk pengaplikasian teori yang diperoleh di bangku kuliah serta sebagai bahan pembelajaran dan pemecahan masalah bagi si peneliti.

c. Sebagai bahan acuan atau referensi untuk peneliti selanjutnya sesuai dengan permasalahan atau bidang ilmu pengetahuan si peneliti dalam pengembangan ilmu pengetahuan ke masa depan.

6 BAB II

TINJAUAN PUSTAKA

A. Pengertian dan Fungsi Manajemen Keuangan 1. Pengertian Manajemen Keuangan

Perusahaan memiliki tujuan yang jelas dalam mencapai keuntungan atau laba yang mengandung konsep bahwa perusahaan harus melakukan aktivitasnya secara efektif dan efisien. Dengan laba ini dapat digunakan perusahaan untuk tambahan pembiayaan dalam menjalankan usahanya, dan yang terpenting adalah sebagai alat ukur untuk menjaga kelansungan hidup perusahaan.

Menurut Lawrence J. Gitman (2003:4), Manajemen Keuangan dapat didefinisikan sebagai suatu seni dan ilmu pengetahuan dari pengelolaan uang.

Sesungguhnya setiap individu dan organisasi menghasilkan uang dan membelanjakan atau mengiventasikan uang. Keuangan berhubungan dengan proses, institusi, pasar, dan istrumen yang terlibat dalam perpindahan atau transfer uang antar individu, bisnis, dan pemerintah.

Lebih lanjut dikemukakan oleh Arthur J. Keown, John D. Martin, J.

William Petty dan Dafid F.Scott,Jr (2005:4), Manajemen Keuangan adalah mengenai pemeliharaan dan penciptaan dari nilai ekonomi dan kekayaan.

Menurut Horne (2001:25) mengemukakan bahwa manajemen keuangan adalah segala aktivitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan beberapa tujuan menyeluruh.

Dilihat dari defenisi di atas maka dapat dikatakan bahwa pada umumnya manajemen keuangan mengarahkan atau cara untuk mendapatkan dan menggunakan dana seefisien mungkin untuk memperoleh tujuan perusahaan yaitu laba yang maksimum bagi perusahaan dan kesejahteraan dengan menggunakan berbagai keputusan keuangan yang tepat. Untuk itu kita harus mengetahui dua bagian besar dari manajemen keuangan yaitu :

1. Memperoleh dana

Dalam melakukan operasinya perusahaan memerlukan dana yang dapat diperoleh dari :

a. Dalam perusahaan sendiri

Dana bersumber dari perusahaan itu sendiri berasal dari penyisihan laba perusahaan (laba ditahan), cadangan, maupun depresiasi.

b. Luar perusahaan

Dana ini bersumber dari luar perusahaan yang dapat digolongkan menjadi dua sumber dana yaitu :

1) Sumber dana jangka pendek 2) Sumber jangka panjang 2. Menggunakan dana

Dana yang telah diperoleh dapat digunakan untuk kegiatan usaha maupun untuk menunjang kegiatan usaha. Karena dana yang diperoleh sangat terbatas maka dalam penggunaannya seorang manajer keuangan harus merencanakan dengan baik dan mengambil keputusan yang tepat dalam penggunaanya agar keuntungan yang didapat maksimum.

8

2. Fungsi Manajemen Keuangan

Menurut Manullang (2005:2), fungsi manajemen keuangan adalah : a. Peramalan aliran kas (forecasting cash flows)

Forecasting cash flows adalah untuk meramalkan sumber-sumber uang kas dan waktu penggunaanya dalam berbagai macam pembayaran, seperti untuk kreditor maupun penyuplai. Peramalan aliran kas meliputi jenis dan jumlah kebutuhan yang diperlukan.

b. Mencari sumber dana (rising funds)

Dana dapat diperoleh dari dua sumber utama, yaitu : 1) Dari dalam perusahaan (sumber dana internal)

Dana yang berasal dari dalam perusahaan adalah dana atau funds yang berbentuk atau dihasilkan didalam perusahaan, antara lain;

keuntungan yang ditahan, penyusutan, saham pemilik dan lain-lain.

2) Dari luar perusahaan (sumber dana eksternal)

Dana yang berasal dari luar perusahaan terdiri atas dua golongan, yaitu :

a) Sumber dana jangka pendek

Sumber dana jangka pendek ini diperoleh antara lain dari kredit dagang, kredit bank, surat-surat berharga dan lain-lain.

b) Sumber dana jangka panjang

Sumber dana jangka panjang dapat diperoleh dari berbagai sumber, antara lain :

(1) Pinjaman obligasi (2) Pinjaman hipotek c. Penggunaan dana

Perusahaan yang kekurangan dana tentu tidak akan berkembang.

Untuk menghindari hal-hal yang tidak diinginkan perusahaan, manajer keuangan harus mampu merencanakan penggunaan dana dengan sebaik-baiknya.

B. Pengertian Koperasi

Pengertian koperasi dapat dilakukan dari pendekatan asal yaitu kata koperasi berasal dari bahasa Latin "coopere", yang dalam bahasa Inggris disebut cooperation. Co berarti bersama dan operation berarti bekerja, jadi cooperation berarti bekerja sama. Terminologi koperasi yang mempunyai arti "kerja sama", atau paling tidak mengandung makna kerja sama. Berikut ini Pengertian Koperasi yang diutarakan oleh menurut para ahli:

a. Menurut Arifinal Chaniago: Koperasi adalah suatu perkumpulan beranggotakan orang-orang atau badan hukum, yang memberikan kebebasan kepada anggota untuk masuk dan keluar, dengan bekerja sama secara kekeluargaan menjalankan usaha untuk mempertinggi kesejahteraan jasmaniah para anggotanya.

b. Menurut P.J.V. Dooren: Koperasi tidaklah hanya kumpulan orang- orang, akan tetapi dapat juga merupakan kumpulan dari badan-badan hukum (corporate).

10

c. Menurut Moh. Hatta: Koperasi adalah usaha bersama untuk memperbaiki nasib penghidupan ekonomi berdasarkan tolong- menolong. Semangat tolong menolong tersebut didorong oleh keinginan memberi jasa kepada kawan berdasarkan prinsip seorang buat semua dan semua buat seorang.

d. Menurut Munkner: Koperasi adalah organisasi tolong menolong yang menjalankan urusniaga secara kumpulan, yang berazaskan konsep tolong menolong. Aktivitas dalam urusan niaga semata-mata bertujuan ekonomi, bukan sosial seperti yang dikandung gotong royong.

e. Menurut UU No. 25 1992: Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi, dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat, yang beradasarkan atas azas kekeluargaan.

C. Pengertian dan Jenis Laporan Keuangan 1. Pengertian Laporan Keuangan

Laporan keuangan dapat dengan jelas memperlihatkan gambaran kondisi keuangan dari perusahaan. Laporan keuangan yang merupakan hasil dari kegiatan operasi normal perusahaan akan memberikan informasi keuangan yang berguna bagi entitas-entitas didalam perusahaan itu sendiri maupun entitas-entitas lain diluar perusahaan.

Menurut Ridwan S. Sundjaja dan Inge Barlian (2002:68), Laporan Keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi antar data keuangan/aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data-data/aktivitas tersebut.

Berdasarkan pengertian diatas, laporan keuangan itu merupakan salah satu bentuk imformasi mengenai posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan bagi sejumlah besar pemakai laporan keuangan.

Laporan Keuangan suatu perusahaan dapat memberikan informasi yang bermanfaat bagi pemakainya. Tentunya laporan tersebut juga harus memenuhi standar yang telah ditetapkan PSAK No 27 adalah sebagai berikut :

1. Relevan

Relevansi suatu informasi harus dihubugkan dengan maksud penggunaanya, jadi bila informasi yang disajikan tidak relevan untuk pertimbangan para pengambil keputusan, maka informasi yang demikian tidak akan ada gunanya walaupun kualitas lainya terpenuhi. Dalam mempertimbangkan relevansi suatu informasi yang bertujuan umum (general purpose Information), perhatian di fokuskan pada kebutuhan umum pemakai dan bukan pada kebutuhan khusu pihak tertentu.

2. Dapat dimengerti

Bentuk laporan dan istilah yang dipakai hendaknya disesuaikan dengan batas pengertian pemakaian informasi juga diharapkan mempunyai dasar pengertian mengenai aktivitas ekonomi perusahaan, proses akuntansi dan istilah ekonomi

12

perusahaan, proses akuntansi dan istilah yang digunakan dalam laporan keuangan.

3. Daya uji

Laporan keuangan tidak lepas dari pertimbangan dan pemdapat subjektif, sehingga proses tersebut tidak hanya berlandaskan pada realisasi objektif semata. Dengan demikian untuk meningkatkan mamfaatnya, informasi harus dapat diuji kebenaranya oleh para pengukur yang independen dengan menggunakan metode pengukuran yang sama.

4. Netral

Informasi harus diarahkan pada kebutuhan umum, dan tidak bergantung pada kebutuhan dan keinginan tertentu.

5. Tepat waktu

Laporan keuangan harus disampaikan sedini mungkin agar dapat digunakan sebagai dasar untuk membantu pengambilan keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan bagi pemakai.

6. Dapat banding (comparability)

Informasi dalam laporan keuangan akan lebih berguna bila dapat dibandingkan dengan laporan keuangan periode sebelumnya dari perusahaan yang sama, maupun dengan laporan keuangan lainya pada periode yang sama.

7. Lengkap

Laporan keuangan hendaknya disajikan secara lengkap meliputi semua data akuntansi keuangan yang memenuhi sekurang-kurangnya enam persyaratan tersebut.

2. Jenis Laporan Keuangan

Menurut Djarwanto, dalam pokok-pokok analisa laporan keuangan (2004:5), mengatakan bahwa jenis-jenis laporan keuangan adalah sebagai berikut : 1. Neraca

Neraca menggambarkan kondisi keuangan dari suatu perusahaan pada tanggal tertentu, umumnya pada akhir tahun pada saat penutupan buku. Neraca ini memuat aktiva (harta kekayaan yang dimiliki perusahaan), utang (kewajiban perusahaan untuk membayar dengan uang atau aktiva lain kepada pihak lain pada waktu tertentu pada waktu yang akan datang), dan modal sendiri (kelebihan aktiva diatas utang)

2. Laporan Laba Rugi

Laporan laba rugi memperlihatkan hasil yang diperoleh dari penjualan baranng-barang atau jasa-jasa dan ongkos-ongkos yang timbul dalam proses pencapaian hasil tersebut. Laporan ini juga memperlihatkan adanya pendapatan bersih atau kerugian bersih sebagai hasil dari operasi perusahaan selama periode tertentu (umumnya satu tahun).

3. Laporan Laba Ditahan

Laporan laba ditahan digunakan dalam perusahaan yang berbentuk perseroan, menunjukkan suatu analisis perubahan besarnya bagian laba yang ditahan selama jangka waktu tertentu.

14

4. Laporan Modal Sendiri

Laporan modal sendiri diperuntukkan bagi perusahaan perseorangan dan bentuk persekutuan, meringkaskan perubahan besarnya modal pemilik atau pemilik-pemilik selama periode tertentu.

5. Laporan Perubahan Posisi Keuangan

Laporan perubahan posisi keuangan memperlihatkan aliran modal kerja selama periode tertentu.Laporan ini memperlihatkan sumber-sumber darimana modal kerja telah diperoleh dan penggunaan atau pengeluaran modal kerja yang telah dilakukan selama jangka waktu tertentu. Laporan keuangan yang sering digunakan menurut Harahap Sofyan Syafri (2004:301) adalah sebagai berikut :

a. Rasio likuiditas

Rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

b. Solvabilitas

Rasio ini menggambarkan kemampuan perusahan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi.

c. Rentabilitas / Profitabilitas

Rasio rentabilitas atau disebut juga profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan perusahaan, kas, modal, jumlah karyawan, jumlah cabang dan lain sebagainya.

d. Rasio leverage

Rasio ini menggambarkan hubungan antara hutang perusahaan terhadap modal maupun aset.

e. Rasio Aktivitas

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya.

f. Rasio Pertumbuhan (growth)

Rasio ini menggambarkan presentasi pertumbuhan pos perusahaan dari tahun ke tahun.

g. Penilaian Pasar (Market based ratio)

Rasio ini merupakan rasio yang lazim dan yang khusus dipergunakan di pasar modal yang menggambarkan situasi / keadaan prestasi perusahaan dipasar modal.

h. Rasio produktivitas

Rasio ini menunjukkan tingkat produktivitas dari unit atau kegiatan yang dimiliki.

16

D. Pengertian dan Rasio Keuangan 1. Pengertian Rasio Keuangan

Menurut Munawir Rasio keuangan adalah yang mengambarkan suatu hubungan atau pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain,dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberikan gambaran kepada penganalisi tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan.

Maksud dari pernyataan tersebut adalah dengan melakukan analisis terhadap rasio-rasio keuangan maka akan dapat memberikan pengetahuan mengenai bagaimana kesehatan keuangan perusahaan, masalah-masalah yang sedang dihadapi dan penyebab-penyebabnya, serta hal-hal lain yang dapat mempengaruhi keadaan perusahaan tersebut. Dengan adanya pengetahuan tersebut maka akan dapat meningkatkan mutu maupun efektifitas menajemen dalam menjalankan perusahaan.

2. Jenis-jenis Rasio Keuangan

Rasio keuangan merupakan alat utama dalam analisi keuangan karena dapat dipergunakan untuk menjawab berbagai pertanyaan mengenai kesehatan keuangan perusahaan. Segenap badan usaha harus melaporkan dua laporan keuangan dasar yaitu laporan neraca dan laporan perhitungan laba rugi. Analisis keuangan dilakukan dengan melihat laporan keuangan dasar perusahaan, kemudian mempelajari sejumlah rasio keuangan yang dapat dipergunakan untuk menilai keadaan keuangan perusahaan. Analisis rasio keuangan merupakan

langkah utama dalam analisis keuangan yang dirancang untuk memperlihatkan hubungan diantara perkiraan-perkiraan laporan keuangan.

Ada tiga jenis rasio Munawir ( 2002 ) yang dapat dipergunakan dalam menganalisis laporan keuangan yaitu :

1. Likuiditas, adalah yang menunjukan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan memenuhi kewajiban keuangannya saat ditagih.

Kewajiban keuangan suatu perusahaan pada dasarnya digolongkan menjadi dua yaitu :

a. Kewajiban keuangan yang berhubungan dengan pihak luar perusahaan (kreditur); dan

b. Kewajiban keuangan yang berhubungan dengan proses produksi atau jasa (intern perusahaan). Liquiditas perusahaan dapat ditunjukan dengan besar kecilnya aktiva lancar atau aktiva yang mudah diubah menjadi kas yang meliputi kas, surat berharga, piutang, persediaan.

2. Solvabilitas adalah yang menunjukan kemampuan perusahaan untuk memenuhi kewajiban keuanganya apabila perusahaan tersebut diliquidasi, baik kewajiban jangka pendek maupun jangka panjang.

3. Rentabilitas atau Profitabilitas adalah menunjukan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Rentabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif, dengan demikian rentabilitas suatu perusahaan dapat diketahui dengan memperbandingkan antara laba yang

18

diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut.

E. Pengertian dan Rasio Likuiditas 1. Pengertian Likuiditas

Sebagaimana diketahui bahwa struktur kekayaan perusahaan erat hubungannya dengan struktur modalnya. Dengan menghubungkannya elemen- elemen aktiva di suatu pihak dengan elemen-elemen pasiva di lain pihak akan dapat diperoleh banyak gambaran tentang kondisi keuangan suatu perusahaan.

Elemen-elemen apa yang akan dihubungkan adalah tergantung pada aspek keuangan yang ingin diketahui. Dengan membandingkan elemen-elemen tertentu dari aktiva disatu pihak dengan elemen-elemen tertentu dari pasiva akan dapat diketahui keadaan atau tingkat likuiditas, solvabilitas dan rentabilitas suatu perusahaan pada suatu saat tertentu.

Menurut Alwi, (2000:125) bahwa likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansial jangka pendek yang berupa utang-utang jangka pendek (Short Term debt).

Kemudian Riyanto (2001:25) berpendapat bahwa masalah likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi.

Jumlah alat-alat pembayaran (alat-alat likuid) yang dimiliki suatu perusahaan pada suatu saat tertentu merupakan kekuatan membayar dari perusahaan yang bersangkutan. Suatu perusahaan yang mempunyai kekuatan

membayar belum tentu dapat memenuhi segala kewajiban finansialnya yang segera harus dipenuhi atau dengan kata lain perusahaan tersebut belum tentu mempunyai kemampuan membayar.

Kemampuan membayar baru terdapat pada perusahaan apabila kekuatan membayarnya adalah demikian besarnya sehingga dapat memenuhi semua kewajiban finansial yang segera harus dipenuhi. Dengan demikian maka kemampuan membayar itu baru dapat diketahui setelah membandingkan kekuatan membayarnya di suatu pihak dengan kewajiban-kewajiban finansialnya yang segera harus dipenuhi di lain pihak.

Suatu perusahaan yang mempunyai kekuatan membayar demikian besarnya sehingga mampu memenuhi segala kewajiban finansialnya yang segera harus dipenuhi dikatakan bahwa perusahaan tersebut likuid.Dan sebaiknya yang tidak mempunyai kekuatan membayar disebut tidak likuid.

Menurut Munawir, dalam analisa laporan keuangan (1985:31) bahwa likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.perusahaan yang mampu memenuhi kewajiban keuanganya tepat pada waktunya berarti perusahaan tersebut dalam keadaan “likwid” dan perusahaan dikatakan mampu memenuhi kewajiban keuangan tepat pada waktunya apabila perusahaan tersebut mempunyai alat pembayaran ataupun aktiva lancar yang lebih besar daripada hutang lancarnya atau hutang jangka pendek. Sebaliknya kalau perusahaan tidak dapat segera

20

memenuhi kewajiban keuanganya pada saat ditagih, berarti perusahaan tersebut dalam keadaan “illikwid”

Kewajiban keuangan suatu perusahaan pada dasarnya dapat digolongkan menjadi dua :

1. kewajiban keuangan yang berhubungan dengan pihak luar perusahaan (kreditur).

2. kewajiban keuangan yang berhubungan dengan proses produksi (intern perusahaan).

Faktor-faktor yang dapat meningkatkan rasio likuiditas menurut Astuti (2004:161)

Tingkat Likuiditas akan naik apabila :

1. Aktiva lancar naik dan hutang lancar tetap atau turun.

2. Aktiva lancar naik dan hutang lancar naik dengan persentase yang lebih kecil.

3. Aktiva lancar turun dan hutang lancar turun dengan persentase yang lebih besar.

4. Aktiva lancar tetap dan hutang lancar tetap.

Tingkat Likuiditas akan turun apabila :

1. Aktiva lancar naik dan hutang lancar naik dengan persentase yang lebih besar.

2. Aktiva lancar turun dan hutang lancar tetap atau naik.

3. Aktiva lancar turun dan hutang lancar turun dengan persentase yang lebih besar.

4. Aktiva lancar tetap dan hutang lancar naik

Tingkat likuiditas akan tetap apabila : 1. Aktiva lancar dan hutang lancar tetap

2. Aktiva lancar dan hutang lancar naik dengan persentase yang sama”.

2. Rasio-Rasio Likuiditas

Untuk mengukur tingkat likuiditas suatu perusahaan dapat diketahui dengan membandingkan seluruh aktiva-aktiva lancarnya disatu pihak dengan hutang lancar / pasiva lancar dilain pihak.

Rasio ini sangat membantu bagi manajer perusahaan dalam mengukur tingkat kemampuan perusahaan untuk melunasi kewajiban finansialnya yang segera harus dipenuhi. Apabila hasil perhitungan terdapat tingkat likuiditas yang tinggi berarti perusahaan dalam keadaan normal (sehat). Sebaliknya apabila perhitungan tingkat likuiditasnya rendah, maka perusahaan harus berhati-hati karena posisi perusahaan terancam. Jadi rasio ini sangat penting sebagai dasar untuk mengukur tingkat kemampuan perusahaan untuk memenuhi kewajiban- kewajiban finansialnya yang harus segera dipenuhi.

Dari hasil perbandingan-perbandingan tersebut, kita dapatkan rasio-rasio seperti curren ratio, acid test ratio (quick ratio), cash ratio dan ratio modal kerja.

Untuk lebih jelasnya dapat diuraikan satu persatu sebagai berikut : a. Current Ratio

Ratio ini merupakan ukuran yang berharga untuk mengukur kesanggupan perusahaan untuk membayar hutang-hutangnya yang jatuh tempo. Secara kasar dapatlah dikatakan bahwa bagi perusahaan yang current rationya kurang dari 2 : 1 dianggap kurang baik, sebab aktiva lancar turun

22

misalnya sampai lebih dari 50%, maka jumlah aktiva lancarnya tidak akan cukup lagi untuk menutup hutang lancarnya. Jadi seberapa besar tingkat likuiditas minimum yang harus dipertahankan oleh suatu perusahaan, Riyanto Dasar-Dasar Pembelanjaan Perusahaan (2000:3), mengemukakan setiap perusahaan hendaknya menetapkan current ratio yang harus dipertahankan adalah 2 : 1.

Pendapat ini menunjukkan suatu ukuran yang dapat digunakan untuk menilai kemampuan perusahaan untuk melunasi kewajiban finansialnya dan harus mempertahankan current ratio 200% atau 2 : 1, berarti setiap satu rupiah hutang lancar harus dapat dijamin sedikitnya dua rupiah aktiva lancar.

Pedoman current ratio 2 : 1 sebenarnya hanya didasarkan pada prinsip hati- hati. Adapun cara untuk menghitung besarnya current ratio, adalah sebagai berikut :

Current Ratio =

b. Quick Ratio (Acid Test Ratio)

Rasio ini adalah merupakan suatu ukuran tentang kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang mendapat kepastian lebih besar untuk melunasi hutangnya yang tepat waktunya. Untuk ukuran quick ratio ini, Alex S. Nitisemito (1998:39) mengatakan, bahwa ukuran atau standard rasio ini ditetapkan berdasarkan prinsip hati-hati adalah 1 : 1 atau 100%. Kurang dari ukuran tersebut dianggap kurang baik.

Dari kutipan diatas jelas, bahwa quick ratio yang kurang dari 100%

memberikan petunjuk bahwa likuiditas perusahaan kurang baik sehingga

perusahaan menghadapi kesulitan dalam membayar hutang-hutangnya yang tepat pada waktunya. Adapun cara menghitungnya, adalah sebagai berikut : Quick Ratio =

x 100%

c. Cash Ratio

Kas adalah suatu unsur modal kerja yang paling tinggi tingkat likuiditasnya.Makin besar jumlah kas yang ada dalam perusahaan berarti makin tinggi tingkat likuiditasnya.Tetapi ini tidak berarti perusahaan harus mempertahankan persediaan kas yang sangat besar, karena makin besarnya kas berarti makin banyak uang yang menganggur sehingga memperkecil tingkat profitabilitasnya.

Untuk mempertahankan berapa besar uang kas yang harus dipertahankan, maka Guthmann dalam bukunya Bambang Riyanto (2003:57) menyatakan, jumlah kas yang ada di dalam perusahaan yang “Well Finance”

hendaknya tidak kurang dari 5% sampai 10% dari jumlah aktiva lancar.

Adapun cara menghitung cash ratio dapat menggunakan rumus di bawah ini :

Cash Ratio =

x 100 %

24

F. Pengertian dan Rasio Profitabilitas 1. Pengertian Profitabilitas

Profitabilitas merupakan kemampuan yang dicapai oleh perusahaan dalam satu periode tertentu. Dasar penilaian profitabilitas adalah laporan keuangan yang terdiri dari laporan neraca dan rugi-laba perusahaan. Berdasarkan kedua laporan keuangan tersebut akan dapat ditentukan hasil analisis sejumlah rasio dan selanjutnya rasio ini digunakan untuk menilai beberapa aspek tertentu dari operasi perusahaan.

Menurut R. Agus Sartono (2010:122),Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Sedangkan menurut Sofyan Safri Harahap (2009:304) mengungkapkan bahwa Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

2. Rasio-Rasio Profitabilitas

Menurut Manahan P. Tampubolon (2013:43) mengemukakan bahwa jenis rasio profitabilitas yang digunakan pada umunya sebagai alat untuk menganalisa data antara lain.

a. Net Profit Margin

Menunjukkan berapa besar presentase laba bersih yang diperoleh dari setiap penjualan.

Net Profit Margin =

b. Return On Investment

Merupakan rasio yang digunakan untuk mengukur seberapa banyak laba bersih yang biasa diperoleh dari seluruh kekayaan yang dimiliki perusahaan.

Return On Investment =

c. Return On Net wort

Rasio ini digunakan untuk mengukur tingkat keuntungan dari investasi pemilik modal dan dihitung berdasarkan pembagian antara laba bersih (keuntugan netto sesudah pajak), dengan modal sendiri.

Return On Net wort =

G. Pengertian Rasio Standar

Menurut Djarwanto, dalam pokok-pokok analisis laporan keuangan (2004:143), mengemukakan bahwa rasio adalah suatu angka yang menunjukkan hubungan antara unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana.

Lebih lanjut Djarwanto mengemukakan rasio standar ditentukan berdasarkan alternatif di bawah ini :

1. Didasarkan pada catatan kondisi keuangan dan hasil operasi perusahaan tahun-tahun yang telah lampau.

2. Didasarkan pada rasio dari perusahaan lain yang menjadi pesaingnya, dipilih satu perusahaan yang tergolong maju dan berhasil.

3. Didasarkan pada data laporan keuangan yang dibudgetkan (disebut “goal ratio”)

26

4. Didasarkan pada rasio industri, dimana perusahaan yang bersangkutan masuk sebagai anggotanya.

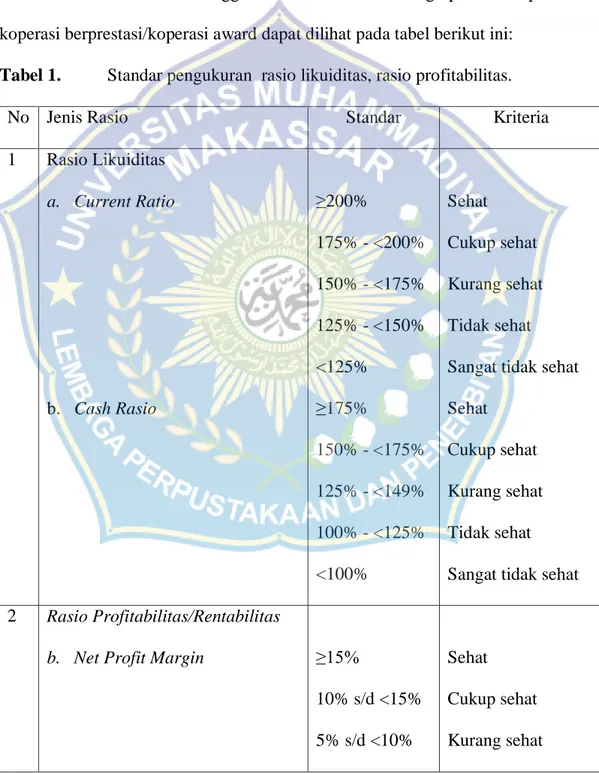

Adapun standar pengukuran rasio likuiditas, rasio profitabilitas/rentabilitas berdasarkan Peraturan Menteri Koperasi dan UKM Republik Indonesia Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang pedoman penilaian koperasi berprestasi/koperasi award dapat dilihat pada tabel berikut ini:

Tabel 1. Standar pengukuran rasio likuiditas, rasio profitabilitas.

No Jenis Rasio Standar Kriteria

1 Rasio Likuiditas a. Current Ratio

b. Cash Rasio

≥200%

175% - <200%

150% - <175%

125% - <150%

<125%

≥175%

150% - <175%

125% - <149%

100% - <125%

<100%

Sehat Cukup sehat Kurang sehat Tidak sehat Sangat tidak sehat Sehat

Cukup sehat Kurang sehat Tidak sehat Sangat tidak sehat 2 Rasio Profitabilitas/Rentabilitas

b. Net Profit Margin ≥15%

10% s/d <15%

5% s/d <10%

Sehat Cukup sehat Kurang sehat

c. Return On Asset

1% s/d <5%

<1%

≥10%

8% s/d <10%

2% s/d <8%

1% s/d 2%

<1%

Tidak sehat Sangat tidak sehat Sehat

Cukup sehat Kurang sehat Tidak sehat Sangat tidak sehat Sumber : Peraturan Menteri Koperasi dan UKM Republik Indonesia Nomor

06/Per/M.KUKM/V/2006

H. Analisis Likuiditas Perusahaan

Suatu analisis rasio likuiditas perlu diterapkan dalam menganalisis laporan keuangan suatu perusahaan, karena laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi, sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan. Data keuangan tersebut akan lebih berarti lagi bagi pihak-pihak yang berkepentingan apabila data tersebut dibandingkan dua periode atau lebih dan analisis lebih lanjut sehingga dapat diperoleh data yang akan dapat mendukung keputusan yang akan diambil.

Kemampuan perusahaan dalam memenuhi kewajiban financial jangka pendeknya pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia menentukan likuid tidaknya perusahaan tersebut.

28

I. Pengertian dan Tujuan Kinerja Keuangan 1. Kinerja Keuangan

Menurut Irham Fahmi (2014:2) kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan bena.

Menurut Bastian (2006 : 248) Kinerja Keuangan adalah laporan yang menyajikan pendapatan dan biaya selama periode tertentu.

Menurut Jumingan (2009 : 239) Kinerja Keuangan merupakan gambaran kondisi keuangan pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana.

Dari pendapat diatas disimpulkan bahwa kinerja keuangan adalah gambaran keuangan suatu perusahaan dimana kita bisa melihat apakah perusahaan yang dijalankan tersebut mempunyai kinerja yang bagus atau tidak terdapat keuangan suatu perusahaan.

2. Tujuan Kinerja Keuangan

Menurut Jumingan (2009 : 239) Tujuan kinerja keuangan adalah :

1. Untuk mrngetahui keberasilan pengelolahaan keuangan perusahaan terutama kondisi likuiditas, solvabilitas dan kecukupan modal yang di capai dalam tahun berjalan maupun tahun sebelumnya.

2. Untuk mengetahui kemampuan perusahaan dalam mendayagunakan semua asset yang dimiliki dalam menghasilkan keuntungan secara efisien.

Menurut Bastian (2006 : 267) yang menjadi syarat-syarat indikator kinerja adalah sebagai berikut :

a. Dapat diukur secara objektif baik yang bersifat kuantitatif maupun kualitatif, yaitu dua atau lebih yang mengukur indikator kinerja mempunyai kesimpulan yang sama.

b. Relevan indikator kinerja harus menangani aspek objektif yang relevan.

c. Dapat dicapai dan harus berguna untuk menunjukan keberasilan masukan, proses keluaran, hasil, manfaat serta kegiatan.

d. Harus cukup fleksibel dan sensitif terhadap perubahaan / penyesuaian pelaksanaan dan hasil pelaksanaan kegiatan.

e. Efektif, data / informasi yang berkaitan dengan indikator kinerja bersangkutan dapat dikumpulkan, diolah dan dianalisis dengan biaya yang tersedia.

J. Manfaat Penilaian Kinerja

Menurut Bastian (2001 : 329), Manfaat penilaian kinerja adalah :

a. Memastikan pemahaman para pelaksanaan dan ukuran yang digunakan untuk pencapaian prestasi.

b. Memastikan tercapainya skema prestasi yang disepakati.

c. Memonitor dan mengevaluasi kinerja dengan perbandingan skema kerja dan pelaksanaan.

30

d. Memberiakan penghargaan dan hukuman yang objektif atas prestasi pelaksanaan yang telah diukur sesuai dengan sistem pengukuran prestasi yang telah disepakati.

e. Menjadikan alat kominikasi antar bawahan dan pimpinan dalam upaya memperbaiki prestasi organisasi.

f. Mengidentifikasi apakah kepuasan pelanggan sudah terpenuhi.

g. Membantu memahami proses kegiatan instansi pemerintah.

h. Memastikan bahwa pengambilan keputusan dilakukan secara objektif.

i. Menunjukan peningkatan yang perlu dilakukan.

j. Mengungkap permasalahan yang objektif.

Menurut Mulyadi ( 2002 : 208 ), Manfaat penilaian kinerja yaitu : a. Mengelolah operasi organisasi secara efektif dan efisien melalui

pemotifasian personal secara maksimum.

b. Membantu pengambilan keputusan yang berkaitan dengan penghargaan personal.

c. Menyediakan seleksi dan evaluasi program pelatihan personal.

d. Menyedikan umpan balik bagi personal

e. Menyediakan suatu dasar untuk mendistribusikan penghargaan

K. Kerangka Pikir

Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kec.

Mallusetasi Kabupaten Barru Provinsi Sulawesi Selatan sebagai salah satu lembaga mikro keuangan memiliki fungsi menghimpun dana masyarakat dalam hal bentuk simpanan. Dalam hal ini, Koperasi menggunakan instrument nisbah bagi hasil dalam menarik nasabah untuk menyimpan dananya di Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kec. Mallusetasi Kabupaten Barru Provinsi Sulawesi Selatan.

Rasio Likuiditas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di laporan keuangan, terutama laporan keuangan neraca dan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi.

Kerangka pikir penelitian ini menggambarkan hubungan dari variabel, dalam hal ini adalah Likuiditas (X) dan Kinerja Keuangan (Y). Adapun kerangka pemikiran yang digunakan adalah sebagai berikut:

Gambar 1: Kerangka pikir KPRI NEPO BOJO

LIKUIDITAS LAPORAN KEUANGAN

KINERJA KEUANGAN PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) NEPO BOJO KABUPATEN BARRU PROVINSI

SULAWESI SELATAN

32

L. Hipotesis

Adapun hipotesis yang dikemukakan pada penelitian ini yaitu :

“ Di duga kinerja keuangan Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kec. Mallusetasi Kabupaten Barru Provinsi Sulawesi Selatan dari segi likuiditas mengalami perkembangan dari tahun ketahun ”.

33 A. Lokasi dan Waktu Penelitian

Tempat penelitian dilaksanakan pada Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kabupaten Barru Provinsi Sulawesi Selatan, yang beralamat di Kelurahan Palanro Kec. Mallusetasi Kabupaten Barru. Waktu penelitian ini di laksanakan kurang lebih 3 bulan, bulan Mei sampai dengan Juli 2016.

B. Metode Pengumpulan Data

Agar supaya memperoleh data yang diperlukan dalam penelitian ini, maka penulis menggunakan Penelitian sebagai berikut :

1. Penelitian pustaka (Library reserarch) yaitu suatu tehnik pengumpulan data melalui buku-buku dan literatur yang berhubungan dengan penelitian ini.

2. Penelitian lapang (field research) yaitu pengamatan langsung terhadap obyek yang diteliti melalui cara sebagai berikut :

a. Observasi, yaitu cara pengumpulan data dengan pengamatan langsung terhadap Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kabupaten Barru Provinsi Sulawesi Selatan, yang diteliti yaitu dengan mengumpulkan data laporan keuangan perusahaan selama 4 tahun terakhir mulai dari tahun 2012-2015.

34

b. Wawancara dengan pimpinan dan karyawan perusahaan mengenai posisi Keuangan Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kabupaten Barru Provinsi Sulawesi Selatan.

C. Jenis dan Sumber Data

1. Jenis data yang diperlukan dalam penelitian ini adalah terdiri :

a. Data kuantitatif, yaitu laporan keuangan adalah sebuah daftar keuangan yang menunjukkan keadaan keuangan sebagai hasil suatu transaksi yang terjadi dimasa yang lalu sebagai alat pengambilan keputusan. Laporan keuangan terdiri atas 4 laporan yang utama, yaitu neraca, laporan laba rugi, posisi modal dan laba yang ditahan.

b. Data kulitatif, yaitu data berupa informasi tentang sejarah perusahaan.

2. Sumber data yang diperlukan :

a. Data primer, yaitu data yang diperoleh secara langsung dari Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kabupaten Barru Provinsi Sulawesi Selatan berdasarkan hasil penelitian dan wawancara dengan pimpinan dan karyawan.

b. Data sekunder, yaitu data yang diperoleh dari dokumen perusahaan, dari tahun 2012,2013, 2014, dan 2015.

D. Metode Analisis Data

Untuk memecahkan masalah pokok sekaligus untuk membuktikan hipotesis yang diajukan dalam penulisan proposal ini, penulis menggunakan metode :

1. Analisis deskriptif yaitu menjelaskan bagaimana kinerja pada Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kabupaten Barru Provinsi Sulawesi Selatan dinilai dari tingkat likuiditas, profitabilitas.

2. Analisis Rasio Likuiditas.

a. Current Ratio =

b. Cash Ratio =

3. Analisis Rasio Profitabilitas.

a. Net Profit Margin =

b. Return On Asset =

E. Definisi Operasional

Laporan keuangan merupakan suatu ringkasan dari transaksi-transaksi yang terjadi selama tahun buku yang bersangkutan. Secara umum tujuan utama laporan keuangan memberikan informasi yang berguna bagi pemakai laporan keuangan untuk pengambilan keputusan ekonomis (Tondowidjojo dan Purwaningsih, 2007: 146).

Kinerja adalah tingkat pencapaian hasil atau tujuan koperasi, tingkat percapaian misi koperasi, tingkat pencapaian pelaksanaan tugas secara aktual dan pencapain misi koperasi.

Rasio Likuiditas merupakan rasio yang mengambarkan kemampuan koperasi dalam memenuhi kewajiban (utang) jangka pendek. koperasi dikatakan likuid bila koperasi mampu membayar hutang-hutangnya pada saat jatuh tempo.

36

Dengan demikian dapat diketahui apakah koperasi mempunyai kemampuan untuk membiayai produksinya selama beroperasi dengan baik dan lancar dengan hambatan se minimal mungkin.

Rasio profitabilitas merupakan tingkat kemampuan koperasi dalam menghasilkan suatu pendapatan maupun pemasukan yang tercermin dalam laba perusahaan, pihak manajemen selaku pelaksana dari suatu perusahaan mempunyai tanggung jawab akan berlansungnya operasi koperasi. Selain itu pihak manajemen mempunyai tanggung jawab yaitu tanggung jawab untuk memperoleh dana untuk membiayai aktiva dan tanggung jawab untuk menggunakan aktiva yang dimiliki koperasi dalam rangka memperoleh penghasilan.

37 A. Sejarah Singkat Perusahaan

Koperasi pegawai Republik Indonesia (KPRI) Nepo bojo yang pada awalnya bernama Koperasi Pegawai Negeri (KPN) Nepo Bojo. Koperasi pegawai Republik Indonesia (KPRI) Nepo bojo didirikan oleh Bapak Hj.Muhammad.B.A, A.Nispuh, Drs.H.Minu Kalibu,M.Si pada tanggal 15 Januari 1967 di Kabupaten Barru Kecamatan Mallusetasi yang berbadan hukum: 154/BH/I/12-1967 pada tanggal 25 Desember 1967, dan mengalami perubahan No:97/PAD/KWK.20/V/1998 pada tanggal 18 Mei 1998. Saat ini telah memiliki surat izin Usaha Simpan Pinjam (USP) No.518/30/SISP/XII/2015/Koperindag.

Kehadirannya dilatarbelakangi oleh semangat pengapdian yang tinggi oleh para perintisnya.

Namun saat ini Koperasi pegawai Republik Indonesia (KPRI) Nepo bojo telah menjadi salah satu ikon KPRI di Kabupaten Barru dengan mengedepankan prinsip manajemen modern dan pengelolaan keuangan yang terarah, terukur dan terpogram dengan baik.

1. Visi

Dengan kebersamaan yang bernafaskan keagamaan menjadikan Koperasi Pegawai Republik Indonesia Nepo Bojo sebagai Koperasi terkemuka.

38

2. Misi

a. Memelihara kebersamaan dan kemitraan bernafas keagamaan.

b. Memberi pelayanan sesuai kebutuhan yang berkeadilan.

c. Meningkatkan kesejatraan anggota maupun warga masyarakat dalam wilayah kerjanya.

d. Mengembangkan sumber daya manusia, demokrasi ekonomi, dan ekonomi kreatif.

e. Berpastisipasi dalam kegiatan keagamaan, sosial, nasional, dan internasional.

3. Tujuan

Meningkatkan kesejatraan anggota melalui aktivitas usaha dan ikut membina dan mengembangkan gerakan koperasi dalam rangka membangun tataran perekonomian nasional untuk mewujudkan demokratis ekonomi.

4. Fungsi

a. Membangun dan mengembangkan potensi dan kemampuan ekonomi untuk meningkatkan keuntungan usaha ekonomi anggota pada khususnya, masyarakat pada umumnya.

b. Berperan secara aktif dalam upaya mempertinggi kualitas SDM anggota sehingga meningkatkan kualitas kehidupan manusia.

c. Membentuk kepribadian/akhlak Islami yang tangguh dalam menghadapi tantangan global.

B. Unit Kegiatan Usaha KPRI Nepo Bojo

Dalam usaha meningkatkan kesejatraan anggota maka KPRI Nepo Bojo melakukan usaha simpan pinjam (USP) , atas dasar itu pengurus melaksakan dengan hati-hati, teliti, bijaksana, dan berpegang kepada keputusan RAT (RK dan RAPB) sehingga dapat kita lihat sebagai berikut:

1. Simpanan pokok Rp.200.000,- (Dua ratus ribu rupiah)

2. Simpanan wajib sebesar Rp.150.000,- (Seratus lima puluh ribu rupiah)

3. Penerimaan simpanan sukarela anggota sepenuhnya bersumber dari SHU tahun buku.

4. Sisa hasil usaha (SHU) tahun 2016 dibagi kepada anggota 50% sesuai Anggaran Dasar Bab X pasal 31 ayat 2 (perubahan persial).

1. 50% berdasarkan jasa usaha yang diberikan kepada koperasi.

2. 50% berdasarkan jumlah simpanan, selanjutnya poin a dan b dijadikan penyertaan (simpanan sukarela) yang disertakan sama kedudukanya sama dengan simpanan wajib.

3. Pembagian SHU dibagi berdasarkan dengan Anggaran Dasar No.

97/PAD/KWK.20/V/1998 tanggal 18 Mei 1998, dengan rincian sebagai berikut:

- 50% untuk anggota.

- 25% untuk cadangan.

- 7,5% untuk dana pendidikan.

- 2,5% untuk dana sosial.

- 15% untuk dana pengurus.

40

- 15% untuk dana karyawan.

C. Organisasi KPRI Nepo Bojo 1. Struktur Organisasi

Struktur organisasi yang dibuat oleh suatu perusahaan merupakan kerangka yang menunjukkan perkerjaan, wewenang dan tanggung jawab dari setiap pimpinan dan karyawan perusahaan untuk mencapai tujuan dan sasaran organisasi. Struktur organisasi juga berfungsi sebagai alat control dan sebagai pengawasan hubungan kerja antar pimpinan dan karyawan dan antar sesama karyawan. Struktur Organisasi Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo Kabupaten Barru Provinsi Sulawesi Selatan dapat dilihat pada bagan berikut.

Struktur Organisasi

Koperasi Pegawai Republik Indonesia (KPRI) NEPO BOJO

Sumber: KPRI Nepo Bojo 2016 Gambar 2: Struktur Organisasi

RAPAT ANGGOTA

PENGURUS

KETUA

SEKRETARIS

BENDAHARA

PEMBANTU I DAN II

PENGAWAS

KOORDINATOR

ANGGOTA

Susunan Pengurus dan Pengawas Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo adalah sebagai berikut:

a. Pengurus

o Periode Kepengurusan : 2015 s/d 2018 sesuai RAT tahun buku 2014 tanggal 15 Februari 2015

o Susunan Personalia Pengurus:

Ketua : H. Muhammad, S.Pd,M.Si.

Sekretaris : H. Abdul Hafid, S.Pd,M.Pd.

Bendahara : H. Ukkas, S.Pd.I, MM.

Pembantu : 1. Burhanuddin, S.Pd,MM.

2. Mursimin, S.Pd,M.Pd

b. Pengawas

o Susunan Pengawas

Koordinator : Drs. H. Nompo Nasruang, MM Anggota : Hj. Citrawati, S.Pd,MM

Anggota : Hasbuddin S.Pd,MM

2. Uraian Tugas dan Tanggung Jawab a. Rapat Anggota

Sebagai pemegang kekuasaan tertinggi, maka melalui forum rapat anggota inilah setiap anggota koperasi akan memakai suaranya yang diatur berdasarkan prinsip “satu orang-satu orang” itu. Dengan demikian melalui rapat anggota inilah para anggota koperasi akan memiliki peluang untuk mempengaruhi jalannya

42

organisasi dan usaha koperasi, mengevaluasi kinerja pengurus dan pengawas koperasi, serta memutuskan apakah koperasi dapat berjalan terus atau perlu dibubarkan.

Dengan segala haknya itu, rapat anggota jelas merupakan perlengkapan organisasi terpenting yang dimiliki oleh koperasi. Adapun tugas rapat anggota, antara lain:

a. Menetapkan anggaran dasar koperasi.

b. Menetapkan kebijakan umum dibidang organisasi, manajemen dan usaha koperasi.

c. Menetapkan pemilihan, pengangkatan dan pemberhentian pengurus dan pengawas.

d. Menetapkan rencana kerja dan rencana anggaran pendapatan dan belanja koperasi.

e. Menetapkan pengesahan pertanggungjawaban pengurus dalam pelaksanaan tugasnya.

f. Menetapkan SHU.

g. Menetapkan penggabungan, peleburan, pembagian dan pembubaran koperasi.

b. Pengurus

Pengurus adalah anggota koperasi yang memperoleh kepercayaan dari rapat anggota untuk memimpin jalanya organisasi dan usaha koperasi.

Adapun uraian tugas dan tanggung jawab Pengurus KPRI Nepo Bojo, yaitu terdiri dari:

a. Ketua

o Penanggung jawab umum o Koordinator kredit uang o Pembina organisasi b. Sekretaris

o Urusan bidang organisasi o Surat menyurat

o Mutasi anggota o Administrasi o Membuat neraca c. Bendahara

o Mengawasi/mengecek pembukuan o Arsip keuangan

o Data-data keuangan

o Laporan keuangan dan laporan pertanggung jawaban d. Pembantu I

o Mencatat hutang anggota e. Pembantu II

o Mencatat simpanan anggota

44

c. Pengawas

Pengawas adalah badan yang mengawasi pengurus agar bekerja sesuai dengan keputusan rapat anggota dan ketentuan-ketentuan lain.

Sedangkan Tugas dan Wewenang pengawas adalah:

a. Melakukan pengawasan terhadap pelaksanaan dan pengelolaan koperasi.

b. Membuat laporan tertulis tentang hasil pengawasanya.

c. Meneliti catatan koperasi yang ada pada KPRI Nepo bojo.

d. Mendapatkan segala keterangan yang diperlukan.

45 A. Bentuk dan Susunan Laporan Keuangan

Adapun laporan keuangan yang terdapat pada Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo terdiri atas:

1. Neraca

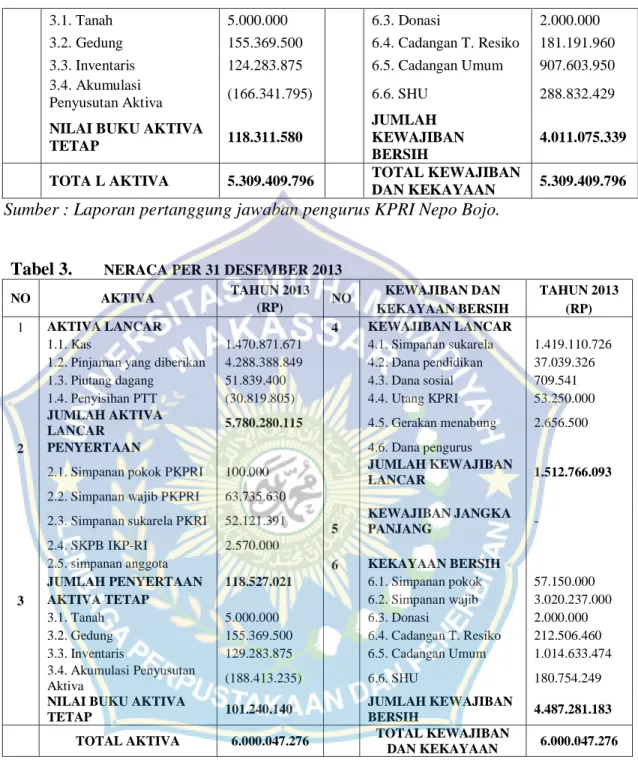

Neraca adalah suatu daftar keuangan yang memuat didalamnya harta, utang, dan modal pada suatu saat tertentu. Sebagai gambaran neraca Koperasi Pegawai Republik Indonesia (KPRI) Nepo Bojo adalah sebagai berikut dibawah ini:

Tabel 2. NERACA PER 31 DESEMBER 2012

NO AKTIVA TAHUN 2012

NO KEWAJIBAN DAN TAHUN 2012 (RP) KEKAYAAN BERSIH (RP) 1 AKTIVA LANCAR

4

KEWAJIBAN LANCAR

1.1. Kas 895.319.057 4.1. Simpanan sukarela 1.222.627.895

1.2. Pinjaman yang

diberikan 4.155.732.543 4.2. Dana pendidikan 23.505.472 1.3. Piutang dagang 51.839.400 4.3. Dana sosial (3.693.410) 1.4. Penyisihan PTT (25.819.805) 4.4. Utang KPRI 53.250.000

JUMLAH AKTIVA

LANCAR 5.077.071.195 4.5. Gerakan menabung 2.644.500 2 PENYERTAAN

2.1. Simpanan pokok

PKPRI 100.000

JUMLAH KEWAJIBAN LANCAR

1.298.334.457

2.2. Simpanan wajib

PKPRI 59.235.630

2.3. Simpanan sukarela

PKRI 52.121.391

5

KEWAJIBAN

JANGKA PANJANG - 2.4. SKPB IKP-RI 2.570.000

2.5. simpanan anggota 6 KEKAYAAN BERSIH

JUMLAH

PENYERTAAN 114.027.021 6.1. Simpanan pokok 57.150.000 3 AKTIVA TETAP 6.2. Simpanan wajib 2.574.297.000