SKRIPSI

ANALISIS PENGARUH BELANJA PEGAWAI, BELANJA BARANG DAN JASA DAN BELANJA MODAL TERHADAP TAX EFFORT PADA

KABUPATEN/KOTA DI SUMATERA UTARA

OLEH LUTFI FAUZI

140503027

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNGJAWAB SKRIPSI

NAMA : LUTFI FAUZI

NIM : 140503027

PROGRAM STUDI : AKUNTANSI

JUDUL TUGAS AKHIR : ANALISIS PENGARUH BELANJA PEGAWAI, BELANJA BARANG DAN JASA DAN BELANJA MODAL TERHADAP TAX EFFORT PADA KABUPATEN/KOTA DI SUMATERA UTARA

Medan, 21 November 2018 Menyetujui

Pembimbing

(Drs. Arifin Hamzah, MM, Ak, CPA) NIP : 19530828 198103 1 002

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada

Tanggal 21 November 2018

TIM PENGUJI

Ketua Penguji : Drs. Arifin Hamzah, MM, Ak, CPA.

Penguji : Drs. Hasan Sakti Siregar, M.Si, Ak.

Pembanding : Drs. Rasdianto, M.Si, Ak.

ABSTRAK

ANALISIS PENGARUH BELANJA PEGAWAI, BELANJA BARANG DAN JASA DAN BELANJA MODAL TERHADAP TAX EFFORT PADA KABUPATEN/KOTA

DI SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui pengaruh Belanja Pegawai, Belanja Barang dan Jasa dan Belanja Modal Terhadap Tax Effort pada Kabupaten/Kota di Sumatera Utara.

Populasi yang digunakan dalam penelitian ini adalah 33 kabupaten/kota di Sumatera Utara. Metode pengambilan sampel adalah dengan menggunakan purposive sampling.

Berdasarkan kriteria yang telah dibuat jumlah sampel adalah sebesar 26 perusahaan sehingga diperoleh total observasi penelitian adalah sebanyak 156. Pengolahan data dilakukan dengan alat bantu program statistik SPSS. Hasil penelitian ini menunjukkan bahwa: (1) Belanja Pegawai berpengaruh negatif dan tidak signifikan terhadap Tax Effort, (2) Belanja Barang dan Jasa berpengaruh negatif dan tidak signifikan terhadap Tax Effort, (3) Belanja Modal berpengaruh positif dan signifikan terhadap Tax Effort, (4) secara simultan, Belanja Pegawai, Belanja Barang dan Jasa, dan Belanja Modal berpengaruh signifikan (secara statistika) terhadap Tax Effort.

.

Kata Kunci: Belanja Pegawai, Belanja Barang dan Jasa, Belanja Modal, Tax Effort

ABSTRACT

THE EFFECT OF PERSONNEL EXPENDITURE, GOODS AND SERVICES EXPENDITURE, AND CAPITAL EXPENDITURE ON TAX EFFORT ANALYSIS AT

REGENCIES AND CITIES IN NORTH SUMATRA PROVINCE

This study aims to determine the effect of personnel expenditure, goods and services expenditure and capital expenditure on tax effort at regencies and cities in North Sumatra Province.

The study population is 33 regencies and cities in North Sumatra Province. The sampling method used is purposive sampling. The classified samples according to the criteria are 26 regencies and cities with 156 observation data. Data processing was performed with SPSS. The results of this study shows that (1) Personnel expenditure partially have a negative and insignificant effect on tax effort, (2) Goods and services expenditure partially have a negative and insignificant effect on tax effort, (3) Capital expenditure partially have a positive and significant effect on tax effort, (4) simultaneously, personnel expenditure, goods and services expenditure, and capital expenditure have a significant effect on tax effort (statistically).

Key Words : Personnel Expenditure, Goods and Services Expenditure, Capital Expenditure, Tax Effort

KATA PENGANTAR

Segala pujian, hormat dan syukur kepada Tuhan Maha Esa atas kasih dan karuniaNya yang telah memampukan penulis untuk meyelesaikan skripsi ini dengan baik dan pada waktunya.

Adapun skripsi ini berjudul “Analisis Pengaruh Belanja Pegawai, Belanja Barang dan Jasa dan Belanja Modal Terhadap Tax Effort Pada Kabupaten/Kota di Sumatera Utara”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

Dalam penulisan skripsi ini, penulis mendapat banyak bimbingan, bantuan, serta dukungan dan doa dari banyak pihak. Untuk itu dalam kesempatan ini, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, S.E., M.S. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA selaku Ketua Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Drs. Arifin Hamzah, MM, Ak, CPA.. selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini. Bapak Drs Hasan Sakti Siregar, M.Si, Ak. selaku Dosen Penguji dan Bapak Drs. Rasdianto, M.Si, Ak. selaku Dosen Pembanding yang telah memberikan kritik dan saran kepada penulis untuk menyelesaikan skripsi ini.

4. Bapak Ibu dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yang sudah banyak berbagi ilmu pengetahuan dan keterampilan. Bapak Ibu karyawan Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yang telah membantu dalam menyelesaikan administrasi perkuliahan.

5. Orangtua penulis yang terkasih, Ayahanda Sugiono, SE. , Ibu Dra. Sahbina Ritonga, dan adik-adik saya Mutia Atika dan Semnyo Ritonga, Amd. serta keluarga penulis. Terima kasih atas segala kasih sayang melalui doa, perhatian, dukungan, dan pengorbanan yang selama ini telah diberikan.

6. Rekan - rekan penulis yang senantiasa memberikan dukungan selama penulisan skripsi ini, Nadiyah, Jem, Ridho, Alvin, Zahra, Prilly dan teman teman lain yang tidak tersebut. Terima kasih atas segala dukungan yang selama ini diberikan.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis. Oleh sebab itu, penulis mengharapkan kritik dan saran membangun demi kesempurnaan skripsi ini. Akhir kata, Penulis mengucapkan rasa terimakasih kepada semua pihak dan apabila ada yang tidak tersebutkan Penulis mohon maaf, dengan besar harapan semoga skripsi yang ditulis oleh Penulis ini dapat bermanfaat khususnya bagi Penulis sendiri dan umumnya bagi pembaca.

Medan, 21 November 2018 Penulis,

Lutfi Fauzi NIM. 140503027

DAFTAR ISI

Halaman

PERNYATAAN... i

ABSTRAK... ii

ABSTRACT... iii

KATA PENGANTAR... iv

DAFTAR ISI... v

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 5

2.1.1 Belanja Pegawai ... 6

2.1.2 Belanja Barang dan Jasa ... 8

2.1.3. Belanja Modal ... 9

2.1.4. Tax Effort ... 13

2.2. Penelitian Terdahulu ... 15

2.3. Kerangka Konseptual ... 19

2.4. Hipotesis Penelitian ... 20

BAB III METODE PENELITIAN 3.1. Desain Penelitian ... 25

3.2. Jenis Penelitian ... 25

3.3. Populasi dan Sampel... 26

3.4. Variabel Penelitian ... 28

3.4.1. Klasifikasi Variabel ... 28

3.5. Metode Pengumpulan Data ... 30

3.6. Model dan Teknis Analisis Data ... 30

3.6.1. Uji Statistik Deskritif ... 31

3.6.2. Uji Asumsi Klasik... 31

3.6.2.1. Uji Normalitas ... 31

3.6.2.2. Uji Auto Korelasi ... 32

3.6.2.3. Uji Multikolinearitas ... 32

3.6.2.4. Uji Heteroskedastisitas ... 33

3.6.3. Uji Linear Berganda ... 33

3.6.4. Uji Koefisien Determinasi ... 34

3.6.5. Uji Statistik F ... 35

3.6.6. Uji Statistik t ... 35

BAB IV HASIL DAN PEMBAHASAN

4.1. Deskripsi Variabel Penelitian... 37

4.1.1. Belanja Pegawai ... 37

4.1.2. Belanja Barang dan Jasa ... 40

4.1.3. Belanja Modal ... 43

4.1.4. Tax Effort ... 46

4.2. Analisis Data ... 48

4.2.1. Statistik Deskriptif ... 48

4.2.2. Uji Asumsi Klasik ... 48

4.2.2.1 Uji Normalitas ... 49

4.2.2.2 Uji Autokorelasi... 55

4.2.2.3 Uji Heteroskedastisitas ... 56

4.2.2.4 Uji Multikolinearitas ... 57

4.2.3. Regresi Linear Berganda ... 58

4.2.4. Uji Koefisien Determinasi ... 60

4.2.5. Uji Signifikansi ... 61

4.2.5.1 Uji Signifikansi F ... 61

4.2.5.2 Uji Signifikansi t ... 63

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 66

5.2. Saran... 68

DAFTAR PUSTAKA... 69

DAFTAR TABEL

No Tabel Judul Halaman

2.1 Review Penelitian Terdahulu... 18 3.1 Penentuan Sampel... 27 3.2

4.1 4.2 4.3 4.4 4.5 4.6 4.7 4.8 4.9 4.10 4.11 4.12 4.13 4.14 4.15

Pengukuran Autokorelasi Durbin- Watson...

Belanja Pegawai...

Belanja Pegawai...

Belanja Barang dan Jasa...

Belanja Barang dan Jasa...

Belanja Modal...

Belanja Modal...

Tax Effort...

Hasil Uji Statistik Deskriptif...

Uji Normalitas...

Uji Normalitas...

Uji Durbin Watson...

Uji Glejser...

Uji Multikolinearitas...

Analisis Regresi Linier Berganda..

Uji Koefisien Determinasi...

32 38 39 41 42 44 45 47 48 49 52 55 57 58 59 60 4.16

4.17

Uji F...

Uji t...

62 63

DAFTAR GAMBAR

No Gambar Judul Halaman

2.1 Kerangka Konseptual... 20 4.1 Histogram Normal P-Plot of

Regression Standardize...

50 4.2 Grafik Normal P-Plot of

Regression Standardize...

51 4.3 Histogram Normal P-Plot of

Regression Standardize...

53 4.4 Grafik Normal P-Plot of

Regression Standardize...

54

4.5 Grafik Scatter P-Plot of 56

Regression Standardize...

BAB I PENDAHULUAN 1.1 Latar Belakang

Pengalihan pembiayaan dan penyerahan berbagai kewenangan adalah konsekuensi dari adanya otonomi daerah, pelaksanaanya sendiri dititikberatkan pada Daerah Kabupaten dan Daerah Kota. Menurut Permendagri No.21 Tahun 2011 pendapatan daerah dirinci menurut urusan pemerintahan daerah,organisasi, kelompok, jenis, objek, dan rincian objek pendapatan. Pendapatan daerah yang dimaksud dikelompokkan atas :

1. Pendapatan asli daerah (PAD), 2. Dana perimbangan ,

3. Lain-lain pendapatan daerah yang sah.

Sementara dalam PP No.71 Tahun 2010, dana perimbangan diganti dengan istilah pendapatan transfer , sehingga dapat diklasifikasikan menjadi

1. Pendapatan asli daerah (PAD), 2. Pendapatan transfer ,

3. Lain-lain pendapatan daerah yang sah.

Pembiayaan yang dikenal istilah PAD (Pendapatan Asli Daerah) di mana komponen utamanya adalah penerimaan yang berasal dari komponen pajak daerah dan retribusi daerah adalah salah satu sumber pembiayaan yang paling penting.

Faktor Pendukung dalam menentukan keberhasilan pelaksanaan otonomi daerah adalah faktor pembiayaan itu sendiri. Kemampuan daerah untuk membiayai pelaksanaan kekuasaan/kewenangan yang dimilikinya ditentukan oleh besarnya realisasi dari PAD daerah tersebut disamping faktor-faktor lain seperti kompetensi personalia di daerah dan kelembagaan pemerintah daerah.

Untuk mengukur performa perpajakan dari sebuah daerah dapat dilihat dari rasio realisasi pajak daerah terhadap PDRB (Pendapatan Domestik Regional Bruto) daerah tersebut. Rasio realisasi pajak daerah terhadap PDRB tersebut secara umum digunakan untuk mengukur tax effort suatu daerah dan digunakan sebagai basis untuk perbandingan kemampuan perpajakan antar daerah.

Penggunaan rasio tersebut berfungsi untuk mengukur trend kemampuan perpajakan suatu daerah atau membandingkan performa pendapatan perpajakan suatu daerah dengan daerah lain dengan struktur ekonomi dan tingkat pendapatan yang sama.

Tax effort sendiri dapat didefinisikan sebagai sebuah index rasio dari realisasi

perpajakan daerah terhadap PDRB (Pendapatan Domestik Regional Bruto) yang menjadi dasar dalam mengukur performa perpajakan suatu daerah. Performa perpajakan tersebut akan ditentukan oleh tingkat kepatuhan para wajib pajak, fasilitas pendukung dan kompetensi dari personalia di daerah dan kelembagaan pemerintah daerah.

Dalam penelitiannya Sugiarthi et al (2014) Belanja modal secara signifikan mempengaruhi Pertumbuhan kinerja keuangan. Sedangkan hasil analisis jalur menunjukkan bahwa belanja modal dapat berpengaruh langsung ke kinerja (PDRB) dan dapat juga berpengaruh tidak langsung yaitu dari belanja modal ke Pendapatan Asli Daerah (sebagai variabel intervening) lalu ke kinerja (PDRB).

3 Variabel independen pada penelitian ini yaitu belanja modal , belanja barang dan jasa, dan belanja pegawai dapat mempengaruhi satu atau lebih faktor pendukung tax effort seperti PDRB, kompetensi pegawai, ataupun kelembagaan di Pemerintah Daerah sehingga akan berimplikasi pada variabel dependen penelitian yaitu tax effort itu sendiri.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka masalah-masalah tersebut dapat dirumuskan sebagai berikut :

1. Apakah Belanja Pegawai berpengaruh terhadap tax effort daerah ? 2. Apakah Belanja Modal berpengaruh terhadap tax effort daerah ?

3. Apakah Belanja Barang dan Jasa berpengaruh terhadap tax effort daerah ? 4. Apakah Belanja Pegawai,Modal,dan Barang dan Jasa berpengaruh secara

simultan terhadap tax effort daerah ?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh Belanja Pegawai terhadap tax effort daerah.

2. Untuk mengetahui dan menganalisis pengaruh Belanja Modal terhadap tax effort daerah.

3. Untuk mengetahui dan menganalisis pengaruh Belanja Barang dan Jasa terhadap tax effort daerah.

4. Untuk mengetahui dan menganalisis pengaruh Belanja Pegawai,Belanja Modal, dan Belanja Barang dan Jasa secara simultan terhadap tax effort daerah.

1.4 Manfaat Penelitian

1. Secara pribadi manfaat penelitian ini bagi penulis adalah sebagai syarat untuk menyelesaikan studi program strata satu (S1) di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Sebagai kontribusi penulis untuk ilmu pengetahuan dalam bidang kajian Akuntansi Sektor Publik sehingga dapat menjadi dasar bagi penelitian- penelitian selanjutnya.

3. Menjadi dasar kajian Pemerintah Daerah dalam mengkaji kebijakan perpajakan daerah untuk menambah PAD daerah itu sendiri.

4. Memberikan analisis mengenai potensi Pajak dari daerah-daerah yang menjadi wilayah kajian penelitian ini.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

Berdasarkan Permendagri no 13 tahun 2006 Pasal 1 ayat 51 Pajak Daerah adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih.

Menurut Permendagri no 71 tahun 2010 Belanja Daerah di klasifikasikan menurut klasifikasi ekonomi, organisasi, dan fungsi. Klasifikasi ekonomi adalah pengelompokan belanja yang didasarkan pada jenis belanja untuk melaksanakan suatu aktivitas.

Berdasarkan Permendagri no 71 tahun 2010 Klasifikasi Belanja untuk Pemerintah Pusat berdasarkan jenis belanjanya meliputi:

1. Belanja pegawai;

2. Belanja barang;

3. Belanja modal;

4. Belanja bunga;

5. Belanja subsidi;

6. Belanja hibah hibah;

7. Bantuan sosial, dan 8. Belanja lain-lain

Berdasarkan Permendagri no 71 tahun 2010 Klasifikasi Belanja untuk Pemerintah Daerah berdasarkan jenis belanjanya meliputi:

1. Belanja pegawai;

2. Belanja Barang;

3. Belanja modal;

4. Belanja bunga;

5. Belanja subsidi;

6. Belanja hibah;

7. Bantuan sosial, dan 8. Belanja tak terduga 2.1.1 Belanja Pegawai

Menurut Permendagri no 13 tahun 2006 Pasal 38 , Belanja Pegawai merupakan belanja kompensasi dalam bentuk gaji dan tunjangan , serta penghasilan lainnya yang diberikan kepada pegawai negeri sipil yang ditetapkan sesuai dengan ketentuan perundang-undangan .

Lestyowati (2009) mendefinisikan belanja pegawai sebagai semua pengeluaran Negara yang digunakan untuk membiayai kompensasi dalam bentuk uang atau barang yang diberikan kepada pegawai pemerintah pusat, pensiunan, anggota Tentara Nasional Indonesia/Kepolisian Negara Republik Indonesia dan pejabat Negara baik yang bertugas di dalam negeri maupun di luar negeri,sebagai imbalan atas pekerjaan yang telah dilaksanakan kecuali pekerjaan yang berkaitan dengan pembentukan modal.

Termasuk juga Uang representasi dan tunjangan pimpinan dan anggota DPRD seta gaji dan tunjangan kepala daerah dan wakil kepala daerah serta penghasilan dan penerimaan lainnya yang ditetapkan sesuai dengan peraturan perundang-undangan dianggarkan dalam belanja pegawai.

Kategori Belanja Pegawai bagi pegawai negeri yang ada di tingkat daerah dan pemerintah pusat terdiri atas:

1. Gaji

Gaji adalah suatu bentuk balas jasa ataupun penghargaan yang diberikan secara teratur kepada seorang pegawai atas jasa dan hasil kerjanya.

Perincian detai gaji PNS dari golongan terendah ke tertinggi ditetapkan berdasarkan PP no. 30 tahun 2015 tentang Perubahan Ketujuh Belas Atas Peraturan Pemerintah Nomor 7 Tahun 1997 Tentang Peraturan Gaji Pegawai Negeri Sipil.

2. Tunjangan

Menurut PP Nomor 78 tahun 2015 tentang Pengupahan yang Tunjangan terbagi atas Tunjangan Tetap dan Tunjangan Tidak Tetap.

Menurut PP no 78 tahun 2015 Pasal 5 ayat 2 Tunjangan Tetap adalah pembayaran kepada pekerja/Buruh yang dilakukan secara teratur dan tidak dikaitkan dengan kehadiran Pekerja/Buruh atau pencapaian prestasi kerja tertentu.

Menurut PP no 78 tahun 2015 Pasal 5 ayat 3 Tunjangan Tidak Tetap adalah pembayaran yang secara langsung atau tidak langsung berkaitan dengan Pekerja/Buruh, yang diberikan secara tidak tetap untuk

Pekerja/Buruh dan keluarganya serta dibayarkan menurut satuan waktu yang tidak sama dengan waktu pembayaran Upah Pokok, seperti tunjangan transport dan/atau tunjangan makan yang didasarkan pada kehadiran.

1. Honorarium

Honorarium adalah pembayaran atas jasa yang diberikan pada suatu kegiatan tertentu. Pelaksanaan pemberian honorarium akan diatur berdasarkan kebutuhan dan kemajuan pelaksanaan pekerjaan. Hal ini dimaksudkan agar :

1. Pembayaran honorarium dilakukan berdasarkan masa kerja efektif dari tim/panitia (sesuai prestasi pelaksanaan kegiatan).

2. Masa kerja tim/panitia didasarkan pada perkiraan lamanya waktu yang diperlukan untuk melaksanakan kegiatan sampai dengan hasil tercapai.

2.1.2 Belanja Barang dan Jasa

Belanja Barang dan Jasa menurut permendagri no 13 tahun 2006 Pasal 52 adalah belanja yang digunakan untuk pengeluaran pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12 (duabelas) bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintahan daerah.

Adapun pembelian/pengadaan barang dan/atau jasa yang dimaksud diatas adalah belanja yang mencakup barang pakai habis, bahan/material, jasa kantor, premi asuransi, perawatan kendaraan bermotor, cetak/ penggandan, sewa rumah, gedung, gudang, parkir, sewa sarana, mobilitas, sewa alat berat,

sewa perlengkapan,dan peralatan kantor, makanan dan minuman, pakaian dinas dan atributnya, pakaian kerja, pakaian khusus, dan hari-hari tertentu, perjalanan dinas, perjalanan dinas pindah tugas, dan pemulangan pegawai.

2.1.3 Belanja Modal

Belanja Modal merupakan belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada Kelompok Belanja Administrasi Umum, Halim (2004: 73).

Menurut Permendagri Nomor 13 Tahun 2006 Pasal 53 ayat 1 Belanja modal merupakan belanja yang digunakan untuk pengeluaran yang dilakukan dengan tujuan pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

Sementara itu belanja honorarium panitia pengadaan dan administrasi pembelian/pembangunan untuk memperoleh setiap aset yang dianggarkan pada belanja modal dianggarkan pada belanja pegawai dan/atau belanja barang dan jasa.

Syaiful (2006 : 2-3) mengelompokkan Belanja Modal dalam 5 kelompok utama ,yaitu:

1. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/ pembelian/ pembebasan, penyelesaian, balik nama dan sewa tanah, pengosongan, pengerukan, perataan, pematangan tanah, pembuatan sertifikat dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dimaksud dalam kondisi siap pakai.

2. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ penggantian, termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

4. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ penggantian/ peningkatan, pembangunan/ pembuatan serta perawatan dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainya

Belanja Modal Fisik Lainnya adalah pengeluaran/ biaya yang digunakan untuk pegadaan/ penambahan/ penggantian/ peningkatan pembangunan/

pembuatan serta perawatan terhadap fisik lainya yang tidak dapat Universitas Sumatera Utara dikategorikan dalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan jaringan termasuk dalam belanja ini adalah belanja kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku dan jurnal ilmiah.

Menurut Laksmi et al (2012), belanja modal dapat diklasifikasikan sebagai berikut:

1. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan, pembelian, pembebasan/, penyelesaian, balik nama dan sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan

sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

2. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggatian, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan Universitas Sumatera Utara 23 pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

4. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Moda Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan/ penambahan/ penggantian/ peningkatan pembangunan/ pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ peningkatan pembangunan/ pembuatan serta perawatan terhadap fisik lainnya yang tidak dapat dikategorikan kedalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan jaringan, termasuk dalam belanja ini adalah belanja modal kontrak sewa beli, pembeliaan barang-barang keseniaan, barang purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

2.1.4 Tax Effort

Menurut Muda (2012 : 6), Upaya Pajak (tax effort) adalah upaya peningkatan pajak daerah yang diukur melalui perbandingan antara hasil penerimaan (realisasi) sumber-sumber Pendapatan Asli Daerah (PAD) dengan potensi sumber-sumber Pendapatan Asli Daerah. Dengan kata lain tax effort merupakan usaha peningkatan pajak daerah yang diukur dengan perbandingan antara realisasi hasil penerimaan sumber-sumber Pendapatan Asli Daerah (PAD) dengan potensi sumber-sumber Pendapatan Asli Daerah.

Tax Effort adalah sebuah indikator bagi pemerintah untuk

mendapatkan pendapatan bagi daerah dengan pertimbangan akan potensi perpajakan dari daerah tersebut. Pengertian potensi dalam konteks ini adalah besarnya target pendapatan perpajakan daerah yang ditetapkan pemerintah daerah dalam satu tahun anggaran daerah.

Potensi adalah sesuatu yang sebenarnya sudah ada, hanya belum didapat atau diperoleh ditangan. Untuk mendapatkan atau memperolehnya perlu dilakukan upaya-upaya tertentu, misalnya untuk potensi sumber daya alam tambang perlu upaya eksplorasi dan eksploitasi, untuk potensi pajak perlu dilakukan perhitungan daya pajak (Tax Effort), (Mahmudi,2010).

Menurut Artiani et al (2000), upaya pajak (Tax Effort) dapat dirumuskan : 𝐔𝐩𝐚𝐲𝐚 𝐏𝐚𝐣𝐚𝐤 (𝑻𝒂𝒙 𝑬𝒇𝒇𝒐𝒓𝒕) = 𝐑𝐞𝐚𝐥𝐢𝐬𝐚𝐬𝐢 𝐏𝐞𝐧𝐞𝐫𝐢𝐦𝐚𝐚𝐧 𝐏𝐚𝐣𝐚𝐤 𝐃𝐚𝐞𝐫𝐚𝐡

𝐀𝐠𝐠𝐚𝐫𝐚𝐧 (𝐏𝐨𝐭𝐞𝐧𝐬𝐢 ) 𝐏𝐚𝐣𝐚𝐤 𝐃𝐚𝐞𝐫𝐚𝐡

Shamsub dan Akoto (2004) mengelompokkan penyebab timbulnya Tax Effort ke dalam 3 (tiga) kelompok, yaitu :

1. Menekankan bahwa peran siklus ekonomi dapat menyebabkan Tax Effort.

Penyebab utama terjadinya Tax Effort adalah kondisi ekonomi seperti pertumbuhan yang menurun dana resesi.

2. Menekankan bahwa ketiadaan perangsang bisnis dan kemunduran industri sebagai penyebab utama timbulnya Tax Effort. Shamsub dan Akoto (2004) menemukan bahwa kemunduran industri menjadikan berkurangnya hasil pajak tetapi pelayanan jasa meningkat,hal ini dapat menyebabkan Tax Effort.

3. Menerangkan Tax Effort sebagai fungsi politik dan faktor-faktor keuangan yang tidak terkontrol. Ginsberg dalam (Shamsub dan Akoto, 2004) menunjukkan bahwa sebagian dari peran ketidakefisienan birokrasi,korupsi,gaji yang tinggi untuk pegawai, dan tingginya belanja untuk kesejahteraan sebagai penyebab Tax Effort.

Dengan tingkat Tax Effort yang tinggi, pemerintah cenderung menggali potensi penerimaan pajak untuk meningkatkan penerimaan daerahnya (Shamsub dan Akoto,2004). Dengan kata lain Tax Effort adalah sebuah upaya untuk meningkatkan penerimaan pajak daerah dengan mengukur rasio antara hasil penerimaan (realisasi) sumber-sumber pajak daerah dengan potensi sumber-sumber pendapatan pajak daerah sebagai dasar perbandingannya.

2.2 Penelitian Terdahulu

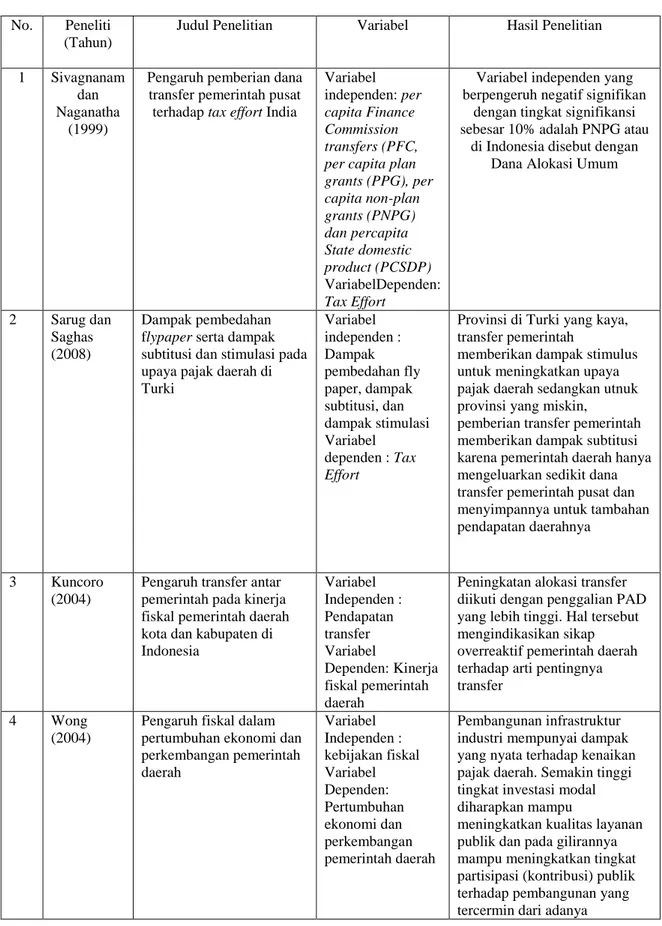

Penelitian mengenai pengaruh Belanja Pegawai, Belanja Barang dan Jasa, dan Belanja Modal terhadap Tax Effort telah beberapa kali dilakukan oleh peneliti- peneliti sebelumnya. Hasil dari penelitian-penelitian tersebut telah banyak memberikan kontribusi terhadap pemerintahan di tingkat Kabupaten/Kota di tempat penelitian tersebut dilaksanakan. Penelitian-penelitian terdahulu yang berkaitan dengan tax effort, belanja pegawai, belanja barang dan jasa, dan belanja modal yaitu : Sivagnanam and Naganathan (1999) melakukan penelitian mengenai pengaruh pemberian dana transfer pemerintah pusat terhadap tax effort India.

Sivagnanam dan Naganthan menggunakan variabel independen per capita Finance Commission transfers (PFC), per capita plan grants (PPG), per capita non-plan grants (PNPG) dan percapita State domestic product (PCSDP). Hasil penelitian tersebut menunjukkan variabel independen yang mempunyai pengaruh negatif signifikan dengan tingkat signifikansi sebesar 10% adalah per capita non- plan grants (PNPG) atau di Indonesia disebut dana alokasi umum.

Sarug dan Sagbas (2008) melakukan penelitian mengenai dampak pembedahan flypaper serta dampak subtitusi dan stimulasi pada upaya pajak daerah

di Turki. Hasil penelitian ini menemukan bahwa pada provinsi yang kaya di Turki pemberian transfer pemerintah memberikan dampak stimulus untuk meningkatkan upaya pajak daerah sedangkan untuk provinsi yang miskin pemberian transfer pemerintah memberikan dapat subtitusi karena pemerintah daerah hanya mengeluarkan sedikit dana transfer pemerintah pusat dan menyimpannya untuk tambahan pendapatan daerahnya.

Kuncoro (2004) melakukan penelitian mengenai pengaruh transfer antar pemerintah pada kinerja fiskal pemerintah daerah kota dan kabupaten di Indonesia. Penelitian ini menyimpulkan peningkatan alokasi transfer diikuti dengan penggalian PAD yang lebih tinggi. Simpulan ini mengindikasikan sikap overaktif pemerintah daerah terhadap arti pentingnya transfer. Bagi pemerintah pusat, transfer memang diharapkan menjadi pendorong agar pemerintah daerah secara intensif menggali sumber-sumber penerimaan sesuai kewenangannya.

Namun, penggalian PAD yang hanya didasarkan pada faktor inkremental akan berakibat negatif pada perekonomian daerah.

Wong (2004) melakukan penelitian mengenai pengaruh fiskal dalam pertumbuhan ekonomi dan perkembangan pemerintah daerah. Wong menemukan bahwa pembangunan infratsruktur industri mempunyai dampak yang nyata terhadap kenaikan pajak daerah. Semakin tinggi tingkat investasi modal diharapkan mampu meningkatkan kualitas layanan publik dan pada gilirannya mampu meningkatkan tingkat partisipasi (kontribusi) publik terhadap pembangunan yang tercermin dari adanya peningkatan PAD.

Adi (2008) melakukan penelitian mengenai relevansi transfer pemerintah pusat dengan upaya pajak daerah pada pemerintah kota dan kabupaten se jawa.

Penelitian ini menggunakan variabel dependen tax effort ( usaha pajak daerah) dan variabel independen Dana Alokasi Umum. Priyo menemukan bahwa DAU tidak memberikan pengaruh terhadap upaya pajak daerah.

Bati (2009) melakukan analisis pengaruh belanja modal dan PAD terhadap pertumbuhan ekonomi di kabupaten kota Sumatra Utara yang menggunakan belanja modal dan PAD sebagai variabel independen dan pertumbuhan ekonomi sebagai variabel dependen. Hasil dari penelitian ini membuktiksn bahwa secara simultan belanja modal dan PAD berpengaruh signifikan terhadap besarnya pertumbuhan ekonomi, sedangkan secara parsial hanya PAD yang berpengaruh terhadap pertumbuhan ekonomi.

Muliana (2009) melakukan peneltian pengaruh rasio efektivitas PAD, DAU, dan DAK terhadap tingkat kemandirian keuangan daerah. Muliana menemukan bahwa penelitian secara parsial hanya Rasio Efektivitas PAD yang mempengaruhi tingkat kemandirian daerah. Sedangkan secara simultan Rasio Efektivitas PAD, DAU dan DAK memberikan pengaruh positif terhadap tingkat kemandirian daerah.

Tabel 2.1 Review Penelitian Terdahulu

No. Peneliti (Tahun)

Judul Penelitian Variabel Hasil Penelitian

1 Sivagnanam dan Naganatha

(1999)

Pengaruh pemberian dana transfer pemerintah pusat terhadap tax effort India

Variabel independen: per capita Finance Commission transfers (PFC, per capita plan grants (PPG), per capita non-plan grants (PNPG) dan percapita State domestic product (PCSDP) VariabelDependen:

Tax Effort

Variabel independen yang berpengeruh negatif signifikan

dengan tingkat signifikansi sebesar 10% adalah PNPG atau

di Indonesia disebut dengan Dana Alokasi Umum

2 Sarug dan Saghas (2008)

Dampak pembedahan flypaper serta dampak subtitusi dan stimulasi pada upaya pajak daerah di Turki

Variabel independen : Dampak pembedahan fly paper, dampak subtitusi, dan dampak stimulasi Variabel

dependen : Tax Effort

Provinsi di Turki yang kaya, transfer pemerintah

memberikan dampak stimulus untuk meningkatkan upaya pajak daerah sedangkan utnuk provinsi yang miskin,

pemberian transfer pemerintah memberikan dampak subtitusi karena pemerintah daerah hanya mengeluarkan sedikit dana transfer pemerintah pusat dan menyimpannya untuk tambahan pendapatan daerahnya

3 Kuncoro (2004)

Pengaruh transfer antar pemerintah pada kinerja fiskal pemerintah daerah kota dan kabupaten di Indonesia

Variabel Independen : Pendapatan transfer Variabel

Dependen: Kinerja fiskal pemerintah daerah

Peningkatan alokasi transfer diikuti dengan penggalian PAD yang lebih tinggi. Hal tersebut mengindikasikan sikap overreaktif pemerintah daerah terhadap arti pentingnya transfer

4 Wong (2004)

Pengaruh fiskal dalam pertumbuhan ekonomi dan perkembangan pemerintah daerah

Variabel Independen : kebijakan fiskal Variabel Dependen:

Pertumbuhan ekonomi dan perkembangan pemerintah daerah

Pembangunan infrastruktur industri mempunyai dampak yang nyata terhadap kenaikan pajak daerah. Semakin tinggi tingkat investasi modal diharapkan mampu

meningkatkan kualitas layanan publik dan pada gilirannya mampu meningkatkan tingkat partisipasi (kontribusi) publik terhadap pembangunan yang tercermin dari adanya

peningkatan Pendapatan Asli Daerah

5 Adi (2008) Relevansi transfer pemerintah pusat dengan upaya pajak daerah pada pemerintah kota dan kabupaten se Jawa

Variabel

Independen : Dana Alokasi Umum Variabel Dependen : Tax effort

DAU tidak memberikan pengaruh terhadap upaya pajak daerah

6 Bati (2009) Analisis pengaruh belanja modal dan PAD terhadap pertumbuhan ekonomi di kabupaten/kota Sumatra Utara

Varibel Independen : Belanja modal dan PAD

Variabel Dependen:

Pertumbuhan Ekonomi

Belanja modal dan PAD berpengaruh signifikan secara simultan terhadap pertumbuhan ekonomi dan PAD berpengaruh secara parsial terhadap

pertumbuhan ekonomi

7 Muliana (2009)

Pengaruh rasio efektivitas PAD, DAU, dan DAK terhadap tingkat kemandirian keuangan daerah

Varibael

independen : Rasio efektivitas PAD, DAU, dan DAK Variabel dependen : Kemandirian keuangan daerah

Rasio efektivitas PAD berpengaruh secara parsial terhadap tingkat kemandirian daerah. Rasio efektivitas PAD, DAU, dan DAK secara simultan berpengaruh positif terhadap tingkat kemandirian daerah

2.3 Kerangka Konseptual

Kerangka koseptual adalah sebuah penjelasan mengenai bagaimana keterkaitan teori-teori yang berhubungan dengan variabel yang akan diteliti, yaitu variabel bebas dan variabel terikat. Berdasarkan latar belakang masalah dan tinjauan teoritis yang telah dijelaskan pada bagian sebelumnya, kerangka konseptual untuk

penelitian ini adalah sebagai berikut:

H1

Gambar 2.1

Kerangka Konseptual

2.4 Hipotesis Penelitian

Berikut ini yang dapat peneliti uraikan dari hubungan variabel independen dengan variabel dependen sesuai dengan kerangka koseptual diatas :

1. Pengaruh Belanja Pegawai terhadap Tax Effort

Lestyowati (2009) mendefinisikan belanja pegawai sebagai semua pengeluaran Negara yang digunakan untuk membiayai kompensasi dalam bentuk uang atau barang yang diberikan kepada pegawai pemerintah pusat, pensiunan, anggota Tentara Nasional Indonesia/Kepolisian Negara Republik Indonesia dan pejabat Negara baik yang bertugas di dalam negeri maupun di luar

Belanja Pegawai (X1)

Belanja Barang dan Jasa (X2)

Belanja Modal (X3)

Tax Effort (Y) H2

H3

H4

negeri,sebagai imbalan atas pekerjaan yang telah dilaksanakan kecuali pekerjaan yang berkaitan dengan pembentukan modal.

Sejalan dengan upaya untuk mewujudkan pemberdayaan potensi dan otonomi daerah dalam lingkup yang lebih nyata, dibutuhkan upaya-upaya untuk meningkatkan efisiensi, efektivitas dan profesionalisme sumber daya manusia dan lembaga-lembaga publik di daerah dalam mengelola sumber daya daerah.

Peran dari perangkat/pegawai pemerintah sebagai penunjang pelaksanaan otonomi daerah yang berkaitan langsung dengan pelayanan publik (public service) adalah sebuah hal yang sangat vital. Kinerja dari perangkat/pegawai

pemerintah akan menentukan realisasi dari pajak daerah itu sendiri.

Berdasarkan uraian diatas maka peneliti merumuskan hipotesis sebagai berikut :

H1 : Belanja Pegawai berpengaruh secara parsial terhadap tax effort 2. Pengaruh Belanja Barang dan Jasa terhadap Tax Effort

Pembelian/pengadaan barang dan/atau jasa adalah belanja yang mencakup barang pakai habis, bahan/material, jasa kantor, premi asuransi, perawatan kendaraan bermotor, cetak/ penggandan, sewa rumah, gedung, gudang, parkir, sewa sarana, mobilitas, sewa alat berat, sewa perlengkapan,dan peralatan kantor, makanan dan minuman, pakaian dinas dan atributnya, pakaian kerja, pakaian khusus, dan hari-hari tertentu, perjalanan dinas, perjalanan dinas pindah tugas, dan pemulangan pegawai.

Selaras dengan belanja pegawai, belanja barang dan jasa adalah jenis belanja yang sifatnya sebagai biaya operasional dalam program-program yang dijalankan oleh pemerintah.

Berdasarkan uraian diatas maka peneliti merumuskan hipotesis sebagai berikut :

H2 : Belanja Barang dan Jasa berpengaruh secara parsial terhadap tax effort 3. Pengaruh Belanja Modal terhadap Tax Effort

Menurut Permendagri Nomor 13 Tahun 2006 Pasal 53 ayat 1 Belanja modal merupakan belanja yang digunakan untuk pengeluaran yang dilakukan dengan tujuan pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya. Sementara itu belanja honorarium panitia pengadaan dan administrasi pembelian/pembangunan untuk memperoleh setiap aset yang dianggarkan pada belanja modal dianggarkan pada belanja pegawai dan/atau belanja barang dan jasa.

Belanja Modal digunakan untuk memperoleh keuntungan pada masa yang akan datang sesuai dengan masa manfaat ekonomis aktiva yang bersangkutan.

Oleh sebab itu, perhitungan antara biaya yang dikeluarkan dan manfaat yang akan diperoleh harus dapat diperbandingkan. Peningkatan kualitas dan efektivitas upaya pengumpulan pajak dapat diperbaiki melalui perbaikan manajemen kualitas jasa (service quality management), yakni upaya

meminimasi kesenjangan (gap) antara tingkat layanan dengan harapan konsumen (Bastian, 2006). Dengan demikian, pemerintah daerah harus mampu mengalokasikan alokasi belanja modal dengan baik karena belanja modal merupakan salah satu langkah bagi pemerintah daerah untuk memberikan pelayanan kepada publik

Berdasarkan uraian diatas maka peneliti merumuskan hipotesis sebagai berikut :

H3 : Belanja Modal berpengaruh secara parsial terhadap tax effort 4. Pengaruh Belanja Pegawai, Belanja Barang dan Jasa dan Belanja Modal

terhadap Tax Effort

Lestyowati (2009) mendefinisikan belanja pegawai sebagai semua pengeluaran Negara yang digunakan untuk membiayai kompensasi dalam bentuk uang atau barang yang diberikan kepada pegawai pemerintah pusat, pensiunan, anggota Tentara Nasional Indonesia/Kepolisian Negara Republik Indonesia dan pejabat Negara baik yang bertugas di dalam negeri maupun di luar negeri,sebagai imbalan atas pekerjaan yang telah dilaksanakan kecuali pekerjaan yang berkaitan dengan pembentukan modal.

Peran dari perangkat/pegawai pemerintah sebagai penunjang pelaksanaan otonomi daerah yang berkaitan langsung dengan pelayanan publik (public service) adalah sebuah hal yang sangat vital. Kinerja dari perangkat/pegawai

pemerintah akan menentukan realisasi dari pajak daerah itu sendiri.

Pembelian/pengadaan barang dan/atau jasa adalah belanja yang mencakup barang pakai habis, bahan/material, jasa kantor, premi asuransi, perawatan

kendaraan bermotor, cetak/ penggandan, sewa rumah, gedung, gudang, parkir, sewa sarana, mobilitas, sewa alat berat, sewa perlengkapan,dan peralatan kantor, makanan dan minuman, pakaian dinas dan atributnya, pakaian kerja, pakaian khusus, dan hari-hari tertentu, perjalanan dinas, perjalanan dinas pindah tugas, dan pemulangan pegawai. Selaras dengan belanja pegawai, belanja barang dan jasa adalah jenis belanja yang sifatnya sebagai biaya operasional dalam program- program yang dijalankan oleh pemerintah.

Belanja Modal digunakan untuk memperoleh keuntungan pada masa yang akan datang sesuai dengan masa manfaat ekonomis aktiva yang bersangkutan.

Oleh sebab itu, perhitungan antara biaya yang dikeluarkan dan manfaat yang akan diperoleh harus dapat diperbandingkan. Peningkatan kualitas dan efektivitas upaya pengumpulan pajak dapat diperbaiki melalui perbaikan manajemen kualitas jasa (service quality management), yakni upaya meminimasi kesenjangan (gap) antara tingkat layanan dengan harapan konsumen . Dengan demikian, pemerintah daerah harus mampu mengalokasikan alokasi belanja modal dengan baik karena belanja modal merupakan salah satu langkah bagi pemerintah daerah untuk memberikan pelayanan kepada publik

Berdasarkan uraian diatas maka peneliti merumuskan hipotesis sebagai berikut :

H4 : Belanja Pegawai, Belanja Barang dan Jasa, Modal berpengaruh secara simultan terhadap tax effort

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Jenis penelitian yang akan dilakukan adalah penelitian kausal. Sugiyono (2006:30) mendefinisikan desain kausal adalah penelitian yang bertujuan menganalisa hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Penelitian ini menguji Pengaruh Belanja Pegawai, Belanja Barang, Belanja Modal Terhadap Tax Effort pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

3.2 Jenis Penelitian

Untuk penelitian ini, peneliti menggunakan data time series dan cross section yang bersifat kuantitatif, yaitu data yang diukur dalam suatu skala numerik atau angka (Kuncoro,2003:124), dan merupakan data sekunder, yaitu data penelitian yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data. Data yang digunakan adalah laporan realisasi APBD pemko/pemkab yang ada di Sumatera Utara pada tahun 2011,2012,2013, 2014, 2015, dan 2016 yang berasal dari situs www.djpk.depkeu.go.id dan data Produk Domestik Regional Bruto berdasarkan harga yang berlaku di kota/kabupaten di Sumatera Utara pada tahun 2011,2012,2013,2014,2015,dan 2016 yang berasar dari situs sumut.bps.go.id.

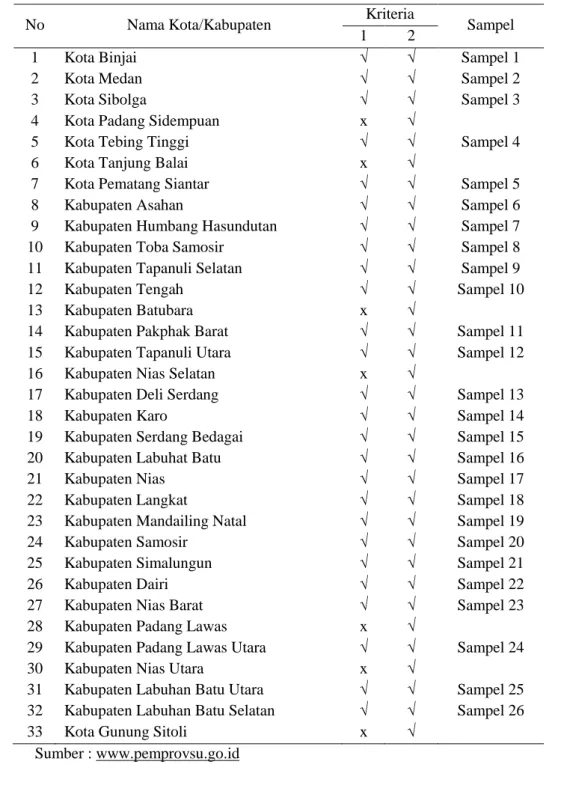

3.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh Pemerintahan Kota/Kabupaten di Provinsi Sumatera Utara berjumlah 33 kota dan kabupaten. Sampel yang digunakan dalam penelitian ini adalah 26 (dua puluh enam) pemerintah kota/kabupaten di Sumatera Utara pada tahun 2011 – 2016. Data sampel diambil dengan menggunakan metode purposive sampling dengan kriteria sebagai berikut:

1. Kota/Kabupaten di Sumatera utara yang menerbitkan laporan realisasi APBD berturut-turut antara tahun 2011-2016 pada situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (www.djpk.depkeu.go.id)

2. Kota/Kabupaten yang memiliki data PDRB berturut-turut antara tahun 2011-2016 dan dipublikasikan pada situs BPS Sumatera Utara

(sumut.bps.go.id).

Kota/Kabupaten yang terpilih menjadi sampel penelitian adalah sebanyak 26 (dua puluh enam) sampel yang terdapat pada Tabel 3.1 berikut:

Tabel 3.1 Penentuan Sampel

Sumber : www.pemprovsu.go.id

No Nama Kota/Kabupaten Kriteria

Sampel

1 2

1 Kota Binjai √ √ Sampel 1

2 Kota Medan √ √ Sampel 2

3 Kota Sibolga √ √ Sampel 3

4 Kota Padang Sidempuan x √

5 Kota Tebing Tinggi √ √ Sampel 4

6 Kota Tanjung Balai x √

7 Kota Pematang Siantar √ √ Sampel 5

8 Kabupaten Asahan √ √ Sampel 6

9 Kabupaten Humbang Hasundutan √ √ Sampel 7

10 Kabupaten Toba Samosir √ √ Sampel 8

11 Kabupaten Tapanuli Selatan √ √ Sampel 9

12 Kabupaten Tengah √ √ Sampel 10

13 Kabupaten Batubara x √

14 Kabupaten Pakphak Barat √ √ Sampel 11

15 Kabupaten Tapanuli Utara √ √ Sampel 12

16 Kabupaten Nias Selatan x √

17 Kabupaten Deli Serdang √ √ Sampel 13

18 Kabupaten Karo √ √ Sampel 14

19 Kabupaten Serdang Bedagai √ √ Sampel 15

20 Kabupaten Labuhat Batu √ √ Sampel 16

21 Kabupaten Nias √ √ Sampel 17

22 Kabupaten Langkat √ √ Sampel 18

23 Kabupaten Mandailing Natal √ √ Sampel 19

24 Kabupaten Samosir √ √ Sampel 20

25 Kabupaten Simalungun √ √ Sampel 21

26 Kabupaten Dairi √ √ Sampel 22

27 Kabupaten Nias Barat √ √ Sampel 23

28 Kabupaten Padang Lawas x √

29 Kabupaten Padang Lawas Utara √ √ Sampel 24

30 Kabupaten Nias Utara x √

31 Kabupaten Labuhan Batu Utara √ √ Sampel 25 32 Kabupaten Labuhan Batu Selatan √ √ Sampel 26

33 Kota Gunung Sitoli x √

3.4 Variabel Penelitian 3.4.1 Klasifikasi Variabel 1. Tax Effort (Y)

Tax Effort merupakan realisasi penerimaan dibandingkan dengan anggaran

nilai potensi pendapatan daerah yang dihasilkan dari pajak daerah. Tax Effort diukur berdasarkan realisasi penerimaan dibandingkan dengan nili potensi pendapatan. Menurut Sukanto (1999), upaya pajak (Tax Effort) dapat dirumuskan :

𝐔𝐩𝐚𝐲𝐚 𝐏𝐚𝐣𝐚𝐤 (𝑻𝒂𝒙 𝑬𝒇𝒇𝒐𝒓𝒕) = 𝐑𝐞𝐚𝐥𝐢𝐬𝐚𝐬𝐢 𝐏𝐞𝐧𝐞𝐫𝐢𝐦𝐚𝐚𝐧 𝐏𝐚𝐣𝐚𝐤 𝐃𝐚𝐞𝐫𝐚𝐡 𝐀𝐠𝐠𝐚𝐫𝐚𝐧 (𝐏𝐨𝐭𝐞𝐧𝐬𝐢 ) 𝐏𝐚𝐣𝐚𝐤 𝐃𝐚𝐞𝐫𝐚𝐡

2. Belanja Modal (X1)

Belanja Modal merupakan belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada Kelompok Belanja Administrasi Umum, Halim (2004: 73).

Menurut Permendagri Nomor 13 Tahun 2006 Pasal 53 ayat 1 Belanja modal merupakan belanja yang digunakan untuk pengeluaran yang dilakukan dengan tujuan pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

3. Belanja Barang dan Jasa (X2)

Belanja Barang dan Jasa adalah belanja yang digunakan untuk pengeluaran pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12 (duabelas) bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintahan daerah. Adapun pembelian/pengadaan barang dan/atau jasa yang dimaksud diatas adalah belanja yang mencakup barang pakai habis, bahan/material, jasa kantor, premi asuransi, perawatan kendaraan bermotor, cetak/ penggandan, sewa rumah, gedung, gudang, parkir, sewa sarana, mobilitas, sewa alat berat, sewa perlengkapan,dan peralatan kantor, makanan dan minuman, pakaian dinas dan atributnya, pakaian kerja, pakaian khusus, dan hari-hari tertentu, perjalanan dinas, perjalanan dinas pindah tugas, dan pemulangan pegawai.

4. Belanja Pegawai (X3)

Belanja Pegawai merupakan belanja kompensasi dalam bentuk gaji dan tunjangan , serta penghasilan lainnya yang diberikan kepada pegawai negeri sipil yang ditetapkan sesuai dengan ketentuan perundang-undangan .

Lestyowati (2004) mendefinisikan belanja pegawai sebagai semua pengeluaran Negara yang digunakan untuk membiayai kompensasi dalam bentuk uang atau barang yang diberikan kepada pegawai pemerintah pusat, pensiunan, anggota Tentara Nasional Indonesia/Kepolisian Negara Republik Indonesia dan pejabat Negara baik yang bertugas di dalam negeri maupun di luar negeri,sebagai imbalan atas pekerjaan yang telah dilaksanakan kecuali pekerjaan yang berkaitan dengan pembentukan modal.

3.5 Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder yang berupa data realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten dan kota di Universitas Sumatera Utara Sumatera Utara. Data diperoleh dari buku APBD Sumatera Utara dan dari situs Departemen Dalam Negeri serta bersumber dari BPS Sumatera Utara. Periode APBD yang menjadi pengamatan penelitian adalah periode 2011 sampai dengan 2016.

3.6 Model dan Teknis Analisis Data

Model regresi ini menggunakan model regresi berganda (multiple regression analysis). Model yang digunakan sebagai berikut :

Y = α + ß1X1 + ß2X2+ ß3X3

Dari model tersebut dispesipikasi dalam bentuk ekonometrik menjadi : TE = α + ß1.BM + ß2BBJ + ß3BP + µ

Dari model tersebut dispesipikasi dalam bentuk ln menjadi :

ln_TE = ln_ α + ß1 ln_BM + ß2 ln_BBJ + ß3 ln_BP + µ dimana :

α = Konstanta

β1 – β3 = Koefisien persamaan regresi TE = Tax Effort

BP = Belanja Pegawai BM = Belanja Modal

BBJ = Belanja Barang dan Jasa µ = error

3.6.1 Uji Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menggambarkan profil pemerintah kota/kabupaten yang akan dijadikan sampel dan mengidentifikasi variabel yang akan diuji pada setiap hipotesis.

Statistik deskriptif meliputi mean, median, stanadar deviasi, varians, maksimum dan minimum.

3.6.2 Uji Asumsi Klasik

Sebelum data dianalisis, maka untuk keperluan analisis data tersebut, terlebih dahulu dilakukan uji asumsi klasik (Ghozali:2005), yaitu:

3.6.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel independen dan variabel dependen keduanya memiliki distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal (Ghozali, 2013:160).

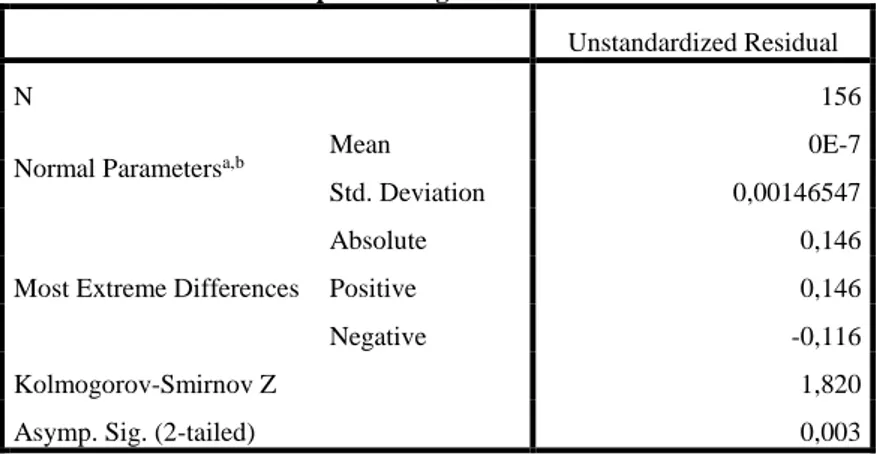

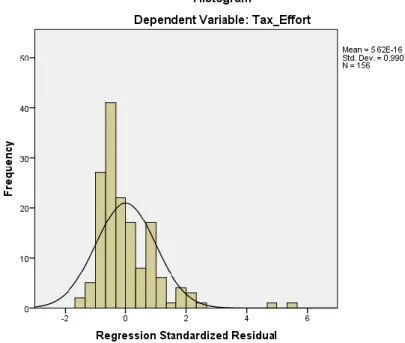

Uji normalitas dilakukan dengan meggunakan grafik histogram dan normal probability plot dimana dilakukan pebandingan distribusi kumulatif dari distribusi normal. Dalam uji normalitas ini dilakukan pula One-Sample Kolmogorov Smirnov dengan tingkat signifikansi 0,05.

Dasar pengambilan keputusan:

1. Bila Asymp. Sig. (2-tailed) > 0,05 maka data berdistribusi normal.

2. Bila Asymp. Sig. (2-tailed) < 0,05 maka data tidak berdistribusi normal.

3.6.2.2 Uji Auto Korelasi

Autokorelasi bertujuan menguji apakah suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi autokorelasi, maka dinamakan ada problem autokorelasi. Untuk mengetahui apakah terjadi autokorelasi dalam suatu model regresi maka dalam penelitian ini digunakan Durbin Watson Test (DW-Test) dengan ketentuan dU≤DW≤4-dU (Ghozali, 2013:110).

Tabel 3.2

Pengukuran Autokorelasi Durbin-Watson (DW-Test)

Nilai d Keterangan Keputusan

0 < DW< dL Tidak Ada Autokorelasi Positif Tolak

dL ≤ DW ≤ dU Tidak Ada Autokorelasi Positif Tanpa Keputusan 4 – dL < DW< 4 Tidak Ada Korelasi Negatif Tolak

4 – dU ≤ DW ≤ 4 – dL Tidak Ada Korelasi Negatif Tanpa Keputusan dU < DW< 4 – dU Tidak Ada Autokorelasi Positif atau Negatif TidakDitolak

3.6.2.3 Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent).

Model regresi yang baik seharusnya tidak terjadi korelasi di antaa variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel- variabel tersebut tidak ortogonal. Variabel ortogonal adalah variabel bebas yang nilai korelasi antar sesama variabel independen sama dengan nol. Pengujian ada atau tidaknya multikolinearitas di dalam model regresi

dapat dilakukan dengan melihat nilai tolerance dan nilai Variance Inflation Factor (VIF). Nilai yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau nilai VIF >

10 (Ghozali, 2013:106).

3.6.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Uji heteroskedastisitas dalam penelitian ini dilakukan dengan cara Selain itu, problem Heteroskedastisitas dapat diuji dengan Uji Glesjer (Ghozali, 2005). Uji Glesjer dilakukan dengan cara meregresikan variabel independen terhadap residualnya. Cara untuk mengatasi masalah heteroskedastisitas adalah: (a) Melakukan transformasi dalam bentuk membagikan model regresi asal dengan salah satu variabel independen yang digunakan dalam model ini. (b) Melakukan transformasi log (Ghozali, 2005).

3.6.3 Uji Regresi Linear Berganda

Analisis regresi digunakan untuk mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan independen (Ghozali, 2013:96). Pengujian hipotesis dilakukan dengan menggunakan model analisis regresi linier berganda dimana analisis mengenai beberapa variabel independen dengan satu variabel dependen diuji. Regresi linear berganda untuk digunakan untuk mengukur seberapa besar hubungan variabel independen dan variabel dependen sehingga

dapat membedakan kedua variabel dalam penelitian (Ghozali, 2013:96). Dalam penelitian ini model regresi yang akan dianalisis adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3+ b3X3 + e Keterangan:

Y = Tax Effort a = konstanta

b1 = koefisien variabel Belanja Pegawai b2 = koefisien variabel Belanja Barang dan Jasa b3 = koefisien variabel Belanja Modal

X1 = Belanja Pegawai

X2 = Belanja Barang dan Jasa X3 = Belanja Modal

E = Error

3.6.4 Uji Koefisien Determinasi

Pengujian ini dilakukan dengan tujuan untuk mengetahui besarnya kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara 0 dan 1. Semakin kecil nilai 𝑅2 , maka semakin terbatas kemampuan variabel-variabel independen dalam menjelaskan variabel dependennya. Penelitian ini juga menggunakan Adjusted R Square (Adj 𝑅2) karena terdapat lebih dari satu variabel independen dan apabila hanya ada satu variabel independen maka menggunakan R Square (𝑅2) dalam menjelaskan pengaruh variabel independennya (Ghozali, 2013:97).

3.6.5 Uji Statistik F (F-test)

Uji statistik F digunakan untuk menguji apakah model regresi dapat digunakan untuk memprediksi variabel dependen. F-test juga digunakan untuk menguji apakah semua variabel independen atau bebas yang dimasukkan dalam model regresi mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat (Ghozali, 2013:98). Kriteria pengujiannya (Uji- F) adalah seperti berikut ini:

1. Ho diterima dan Ha ditolak, yaitu apabila value > 0.05 atau bila nilai signifikansi lebih dari nilai α = 0,05 berarti model regresi dalam penelitian ini tidak layak (fit) untuk digunakan dalam penelitian.

2. Ho ditolak dan Ha diterima, yaitu apabila value ≤ 0.05 atau bila nilai signifikansi kurang dari atau sama dengan nilai α = 0,05 berarti model regresi dalam penelitian ini layak (fit) untuk digunakan dalam penelitian.

3.6.6 Uji Statistik t (t-test)

Pengujian signifikansi parsial ini digunakan untuk mengetahui apakah variabel bebas secara individual mempengaruhi variabel terikat dengan asumsi variabel independen lainnya konstan (Ghozali, 2013:98). Kriteria pengujian hipotesis adalah seperti berikut ini:

1. Ho diterima dan Ha ditolak, yaitu apabila value > 0.05 atau bila nilai signifikansi lebih dari nilai α = 0,05 berarti variabel independen secara individual tidak berpengaruh terhadap variabel dependen.

2. Ho ditolak dan Ha diterima, yaitu apabila value ≤ 0.05 atau bila nilai signifikansi kurang dari atau sama dengan nilai α 0,05 berarti variabel independen secara individual berpengaruh terhadap variabel dependen.

BAB IV

HASIL DAN PEMBAHASAN 4.1 Deskripsi Variabel Penelitian

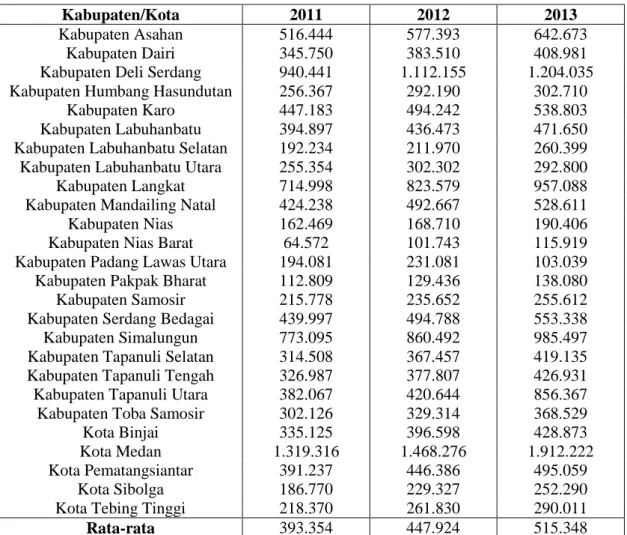

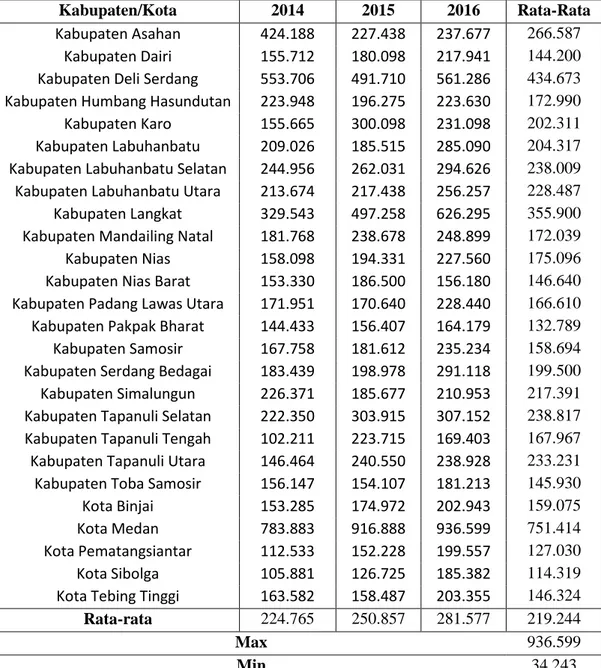

4.1.1 Belanja Pegawai

Belanja Pegawai adalah kompensasi baik dalam bentuk uang maupun barang yang diberkan kepada para pegawai pemerintah, baik pegawai yang bertugas di dalam ataupun di luar negeri sebagai imbalan atas pekerjaan yang telah dilaksanakan, terkecuali pekerjaan yang berkaitan dengan pembentukan modal.

Data Belanja Pegawai pemerintah kabupaten/kota di Sumatera Utara dapat dilihat pada tabel 4.1 dan tabel 4.2 berikut: