AKUNTANSI KEUANGAN KASUS PERUSAHAAN

MANUFAKTUR PLASTIK

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

FANY PRASTIKA

3111101076

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2014

i

HALAMAN PERNYATAAN ORISINALITAS

Tugas akhir ini adalah hasil karya saya sendiri, semua sumber baik yang dikutip maupun dirujuk telah saya nyatakan dengan benar.

Nama : FANY PRASTIKA

NIM : 3111101076

Tanda Tangan :

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa, karena atas berkah dan rahmatnya penulis dapat menyelesaikan tugas akhir ini. Penulis membuat tugas akhir ini dalam rangka memenuhi salah satu syarat untuk mendapatkan gelar Ahli Madya pada program studi Akuntansi Politeknik Negeri Batam. Penulis menyadari bahwa tanpa bantuan dan bimbingan dari berbagai pihak semenjak awal masa perkuliahan sampai berakhirnya masa magang yang yang dilakukan penulis selama enam (6) bulan yaitu dari tanggal 4 Februari 2014 sampai dengan 4 Juli 2014 di Politeknik Negeri Batam yang beralamat di jalan Parkway, Batam Centre. Penulisan tugas akhir ini sangat sulit, oleh karena itu penulis mengucapkan terima kasih kepada:

1. Allah SWT, yang telah memberikan penulis pencerahan dan kemudahan selama ini.

2. Kedua orang tua, yang senantiasa memberikan dukungan baik moril maupun materil.

3. Bapak Irsutami, SE, M.Acc, Ak selaku dosen pembimbing penulis di Politeknik Negeri Batam.

4. Ibu Ria Anggraini, S.ST selaku Dosen pembimbing 2 di Politeknik Negeri Batam.

5. Ibu Sinarti, SE, MSc. Akt selaku dosen pengampu matakuliah Aplikasi Akuntansi Keuangan.

iv

6. Semua Dosen Akuntansi yang telah berbagi ilmu sehingga penulis mampu membuat tugas akhir ini.

7. Raffa Putra Pratama keponakan yang sering menemani dalam pembuatan modul ini.

8. Sahabat-sahabat team teaching yang sering memberi dorongan sekaligus memperhatikan kesehatan pada saat pembuatan tugas akhir ini.

9. Teman-teman seperjuangan semester akhir yang selalu menjadi tempat sharing dan berdiskusi.

10. Fash Land Game online yang telah memberikan penyegaran jiwa dan raga. Akhir kata, saya berharap semoga Allah SWT berkenan membalas kebaikan semua pihak yang membantu penulis. Semoga tugas akhir ini membawa manfaat bagi pengembangan ilmu.

Batam, 16 Juni 2014 Penulis

Fany Prastika 3111101076

v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI

TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan di bawah ini:

Nama : Fany Prastika

NIM : 3111101076

Program Studi : Akuntansi Jenis Karya : Tugas Akhir

Demi kepentingan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Batam Hak Bebas Royalti Nonekslusif (Non-Exclusive

Royalty-Free Right) atas tugas akhir berupa modul praktikum yang berjudul:

PENYUSUNAN MODUL PRAKTIKUM APLIKASI AKUNTANSI

KEUANGAN KASUS PERUSAHAAN MANUFAKTUR PLASTIK.

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Negeri Batam berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (data base), merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Batam

Pada Tanggal : 16 Juni 2014

Yang Menyatakan

vi

ABSTRAK

Nama : FANY PRASTIKA

Program Studi : AKUNTANSI

Judul :PENYUSUNAN MODUL PRAKTIKUM APLIKASI

AKUNTANSI KEUANGAN KASUS PERUSAHAAN

MANUFAKTURPLASTIC

Penelitian ini dilakukan di Politeknik Negeri Batam selama enam bulan dari bulan Februari sampai bulan Juli dengan judul Penyusunan Modul Praktikum Kasus Perusahaan Manufaktur Plastik. Tujuan penelitian ini adalah untuk menyelesaikan penyusunan modul Aplikasi Akuntansi Keuangan (AAK) untuk jenis usaha manufaktur plastik. Transaksi akuntansi yang berhubungan dengan Akuntansi Keuangan Menengah (AKM). Modul Aplikasi Akuntansi Keuangan ini terdiri dari buku 1 informasi umum, buku 2 bukti transaksi, buku 3 buku jurnal, buku 4 buku besar, dan buku 5 buku cek. Dari hasil penelitian ini, diharapkan modul dikerjakan secara manual sehingga dapat menilai kemampuan mahasiswa dalam mempraktikan langsung materi yang diperoleh.

Kata Kunci :

vii

DAFTAR ISI

Halaman Judul

Halaman Penyataan Orisinalitas ... i

Lembar Pengesahan ... ii

Kata Pengantar ... iii

Lembar Persetujuan Publikasi Karya Ilmiah ... v

Abstrak ... vi

Daftar Isi ... vii

Daftar Table ... ix Daftar Gambar ... x Daftar Lampiran ... xi

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 2 1.3 Batasan Data ... 3 1.4 Tujuan Penelitian ... 3 1.5 Keluaran ... 3 1.6 Manfaat Penelitian ... 31.7 Sistem Penulisan Tugas Akhir ... 4

BAB II TINJAUAN PUSTAKA ... 5

2.1 Akuntansi ... 5

2.2 Laporan Keuangan ... 9

2.3 Laporan Harga Pokok Produksi ... 13

2.4 Kas Kecil ... 14

2.5 Rekonsiliasi Bank ... 15

2.6 Piutang ... 15

2.7 Aktiva Tetap Berwujud ... 16

2.8 Kewajiban Lancar, Provisi, dan Kontijensi ... 16

2.9 Harta Tak Berwujud ... 18

2.10 Kewajiban Jangka Panjang ... 18

2.11 Metode Penilaian Persediaan ... 18

2.12 Penyusunan Kode Rekening ... 19

2.13 Metode Pencatatan ... 22

2.14 Metode Pengakuan Penghasilan ... 22

2.15 Bentuk-bentuk Dokumen ... 22

2.16 Jenis-jenis Badan Usaha ... 26

2.17 Asumsi yang Berlaku ... 26

2.18 Standar Kompetensi Kerja Nasional Indonesia ... 28

BAB III METODE PENELITIAN DAN GAMBARAN

UMUM PERUSAHAAN ... 30

3.1 Metode Penelitian ... 30

viii

3.1.2 Teknik Pengumpulan Data ... 30

3.1.3 Metode Analisis Data ... 31

3.2 Gambaran Umum Perusahaan ... 31

3.2.1 Sejarah Politeknik Negeri Batam ... 31

3.2.2 Visi Misi Politeknik Negeri Batam ... 33

3.2.3 Struktur Organisasi Politeknik Negeri Batam ... 34

3.2.4 Job Desk Masing-masing Jabatan ... 35

3.2.5 Ruang Lingkup Usaha Politeknik Negeri Batam ... 48

3.2.6 Catatan Prestasi Politeknik Negeri Batam ... 52

BAB IV PEMBAHASAN ... 53

4.1 Renacana Pembelajara ... 53

4.2 Peralatan Kerja dan Media ... 55

4.3 Sistem Pengerjaan Modul ... 55

4.3.1 Buku 1 Informasi Umum ... 55

4.3.2 Buku 2 Bukti Transaksi ... 74

4.3.3 Buku 3 Buku Jurnal ... 79

4.3.4 Buku 4 Buku Besar ... 81

4.3.6 Buku Cek ... 83

4.4 Sistem Pengerjaan Transaksi... 84

4.5 Sistem Penilaian ... 86

BAB V PENUTUP ... 87

5.1 Simpulan ... 87 5.2 Saran ... 87 DAFTAR PUSTAKA LAMPIRANix

DAFTAR TABLE

Table 2.1 SKKNI - Teknik Akuntansi Pelaksana ……….. 29

Table 4.1 Pokok Bahasan dan Rincian Materi ... 53

Table 4.2 Data Pemegang Saham ... 57

Table 4.3 Infromasi Notes Payable ... 57

Table 4.4 Informasi Supplier ... 58

Table 4.5 Informasi Costumer ... 58

Table 4.6 Informasi Bentuk dan Ukuran Produk ... 59

x

DAFTAR GAMBAR

Gambar 2.1 Jurnal Umum ... 6

Gambar 2.2 General Ledger ... 6

Gambar 2.3 Trial Balance ... 7

Gambar 2.4 Laporan Laba Rugi ... 10

Gambar 2.5 Laporan Perubahan Modal ... 10

Gambar 2.6 Neraca ... 11

Gambar 2.7 Laporan Arus Kas ... 12

Gambar 2.8 Laporan Harga Pokok Produksi ... 14

Gambar 2.9 Rekening Kode Angka ... 20

Gambar 2.10 Rekening Angka Blok ... 20

Gambar 2.11 Rekening Angka Desimal ... 21

Gambar 2.12 Rekening Angka Urut ... 21

Gambar 2.13 Memo ... 23

Gambar 2.14 Faktur ... 23

Gambar 2.15 Kuitansi ... 24

Gambar 2.16 Cek ... 24

Gambar 2.17 Bukti Kas Masuk ... 25

Gambar 2.18 Bukti Kas Keluar ... 25

Gambar 3.1 Struktur Organisasi Politeknik Negeri Batam ... 34

Gambar 4.1 Screw ... 62

Gambar 4.2 Struktur Organisasi PT Famindo Plastic ... 64

Gambar 4.3 Skema Alur Pengerjaan Transaksi ... 68

Gambar 4.4 Faktur Pembelian ... 74

Gambar 4.5 Faktur Penjualan ... 75

Gambar 4.6 Kuitansi ... 76

Gambar 4.7 Bukti Kas Masuk ... 77

Gambar 4.8 Bukti Kas Keluar ... 78

Gambar 4.9 Memo ... 78

Gambar 4.10 Jurnal Umum ... 80

Gambar 4.11 Jurnal Pembelian ... 80

Gambar 4.12 Jurnal Penjualan ... 81

Gambar 4.13 Jurnal Penerimaan Kas ... 81

Gambar 4.14 Jurnal Pengeluaran Kas ... 82

Gambar 4.15 Buku Besar ... 83

xi

DAFTAR LAMPIRAN

Lampiran 1. Laporan Magang selama 5 bulan di Politeknik Negeri Batam.

Lampiran 2. Log Book magang selama 5 bulan.

Lampiran 3. Daftar Pertanyaan Wawancara.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

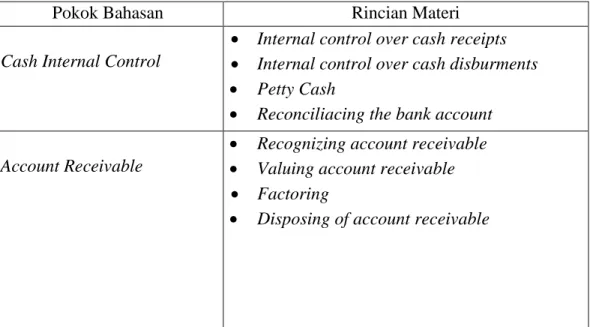

Persaingan dalam dunia pendidikan menjadi kompetisi global bagi setiap kalangan karena pendidikan menjadi tolak ukur keberhasilan suatu negara dalam semua aspek kehidupan baik di bidang ekonomi, sosial, dan budaya. Salah satu yang menentukan keberhasilan pendidikan suatu negara adalah terciptanya individu yang kompeten dan mandiri melalui proses pembelajaran, sehingga mereka dituntut untuk melakukan langkah-langkah inovasi yang lebih baik salah satunya adalah peningkatan kompetensi dengan menggunakan modul. Modul adalah bahan ajar yang dikemas secara sistematis dan menarik sehingga mudah untuk dipelajari secara mandiri. Modul Praktikum Aplikasi Akuntansi Keuangan (AAK) ini salah satunya.

Modul Aplikasi Akuntansi Keuangan ini disusun untuk memudahkan pemahaman terhadap materi Akuntansi Keuangan Menengah (AKM) dan sebagai bahan pelatihan untuk mahasiswa/i sehingga dengan mempelajari dan mengerjakan modul ini mahasiswa/i diharapkan dapat belajar secara mandiri/self study atas materi Akuntansi Keuangan Menengah yang pernah dipelajari. Modul ini menguraikan kembali materi-materi yang terdapat pada mata kuliah Akuntansi Keuangan Menengah dalam bentuk kasus seperti Cash Internal Control, Account Receivable, Notes Receivable, Inventory, Fixed Asset, Intangible Asset, Current Liabilities, Provision, and Contingencies, Non-Current Liabilities.

2

Diperlukan pembelajaran yang menarik khususnya pada mata kuliah praktikum Aplikasi Akuntansi Keuangan.Masalah yang sering muncul pada pembelajaran akuntansi yaitu terbatasnya modul praktikum yang dimiliki oleh Politeknik Negeri Batam. Saat ini Politeknik Negeri Batam belum memiliki modul praktikum Aplikasi Akuntansi Keuangan yang terstruktur dan terintergrasi sehingga tidak menghasilkan output akhir berupa laporan keuangan karena modul praktikum Aplikasi Akuntansi Keuangan yang ada hanya menyajikan kasus-kasus per bab atau materi dan tidak membentuk satu siklus akuntansi secara keseluruhan.

Dalam pembuatan modul praktikum ini, penulis mengambil bentuk usaha perseroan terbatas sebagai bentuk usaha yang menjadi bahasan dalam penyusunan modul praktikum Aplikasi Akuntansi Keuangan, dimana perusahaan dibentuk dengan menggunakan modal dari pemilik dan investor masing-masing sedangkan jenis usahanya adalah usaha manufaktur sederhana yang mengolah bahan mentah menjadi barang jadi dan menghasilkan plastik dalam berbagai bentuk.

Berdasarkan latar belakang yang diuraikan di atas maka penulis tertarik untuk menyusun modul praktikum mata kuliah Aplikasi Akuntansi Keuangan dengan judul “PENYUSUNAN MODUL PRAKTIKUM APLIKASI AKUNTANSI KEUANGAN KASUS PERUSAHAAN MANUFAKTUR PLASTIK”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah pada tugas akhir ini adalah bagaimana penyusunan modul praktikum Aplikasi Akuntansi Keuangan yang terintegrasi.

1.3 Batasan Data

Batasan data dalam penyusunan tugas akhir ini adalah hanya terkait transaksi akuntansi di perusahaan-perusahaan manufaktur sederhana.

1.4 Tujuan Penelitian

Adapun tujuan penyusunan tugas akhir adalah untuk menyusun modul praktikum Aplikasi Akuntansi Keuangan yang terintegrasi pada perusahaan manufaktur plastik.

1.5 Keluaran

Hasil keluaran dari tugas akhir ini adalah Modul Praktikum Aplikasi Akuntansi Keuangan untuk satu semester perkuliahan termasuk kunci jawabannya.

1.6 Manfaat Penelitian

Manfaat penyusunan tugas akhir ini adalah: a. Bagi Pembaca

Menambah pengetahuan mengenai Aplikasi Akuntansi Keuangan. b. Bagi Politeknik Negeri Batam

Sebagai informasi yang dapat dipakai sebagai bahan referensi untuk menyelesaikan masalah yang berhubungan dengan Aplikasi Akuntansi Keuangan serta dapat menambah modul praktikum yang lebih baik dalam pengerjaan soal praktikum.

c. Bagi Penulis

Dapat memberikan tambahan pengetahuan dan pengalaman dalam penyusunan modul praktikum Aplikasi Akuntansi Keuangan serta mengaplikasikan teori yang didapat diperkuliahan di dalam dunia kerja.

4

1.7 Sistematika Penulisan Tugas Akhir

Adapun sistematika penulisan tugas akhir ini adalah: BAB I Pendahuluan

Pada bab ini berisi latar belakang masalah, rumusan masalah, batasan masalah, keluaran, tujuan penelitian, dan manfaat penelitian.

BAB II Tinjauan Pustaka

Pada bab ini berisi tentang landasan teoridan konsep yang mendasari penyusunan modul Aplikasi Akuntansi Keuangan.

BAB III Metodologi Penelitian dan Gambaran Umum Perusahaan

Pada bab ini berisi tentang objek penelitian, metode pengumpulan data, dan metode analisis data, serta gambaran umum tentang Politeknik Negeri Batam yang membahas mengenai sejarah berdirinya instansi, kebijakan instansi yang terkait dengan topik penelitian, dan struktur organisasi.

BAB IV Pembahasan

Pada bab ini menjelaskan bagaimana proses penyusunan dan gambaran tentang modul yang telah disusun.

BAB V Penutup

Pada bab ini merupakan kesimpulan yang diperoleh dari hasil penyusunan modul Aplikasi Akuntansi Keuangan dan saran yang diambil dari pembahasan secara keseluruhan.

5

TINJAUAN PUSTAKA

2.1 Akuntansi

Menurut Kieso et al. (2011), akuntansi terdiri atas kegiatan dasar yaitu mengidentifikasi, menilai, dan menginformasikan informasi keuangan tentang entitas ekonomi bagi pihak yang berkepentingan. Fungsinya adalah menyediakan data kuantitatif terutama yang mempunyai sifat keuangan, dari kesatuan usaha ekonomi yang dapat digunakan dalam pengambilan keputusan-keputusan ekonomi dalam memilih alternatif-alternatif dari suatu keadaan. Ilmu akuntansi dibahas oleh banyak ahli yang mempunyai pendapat-pendapat tersendiri mengenai akuntansi, tetapi pada intinya akuntansi itu sendiri merujuk kepada ringkasan transaksi keuangan. Siklus akuntansi terdiri atas:

a. Penjurnalan

Pada umumnya perusahaan tidak mencatat transaksi-transaksi asli langsung ke buku besar karena transaksi yang terjadi berpengaruh terhadap dua atau lebih akun, sedangkan di dalam buku besar masing-masing akun terletak di halaman yang berbeda. Mencatat secara lengkap transaksi yang terjadi dalam satu tempat maka perusahaan menggunakan jurnal. Jurnal yang digunakan terbagi menjadi dua yaitu:

1. Jurnal Umum (General Journal)

Jurnal umum terdiri atas empat bagian yaitu tanggal, jumlah akun yang di debit, jumlah akun yang di kredit, dan keterangan akun. Jurnal umum

6

digunakan untuk mencatat transaksi yang tidak dapat dikelompokkan ke dalam jurnal khusus. Gambar 2.1 merupakan format jurnal umum:

Gambar 2.1 Jurnal Umum

Sumber: Intermediate Accounting Vol.1-Kiesoet al. (2011)

2. Jurnal Khusus (Special Journal)

Jurnal khusus berisi transaksi-transaksi yang diproses dengan karakteristik tertentu seperti penerimaan kas (cash receipts) untuk mencatat penerimaan kas secara tunai, penjualan (sales) untuk mencatat penjualan secara kredit, pembelian (purchases) untuk mencatat pembelian secara kredit, dan pengeluaran kas (cash payment) untuk mencatat pengeluaran kas secara tunai.

b. Posting

Memindahkan pencatatan jurnal ke akun buku besar dinamakan posting. Gambar 2.2 merupakan format general ledger:

Gambar 2.2 General Ledger

Sumber: Intermediate Accounting Vol.1-Kieso et al. (2011)

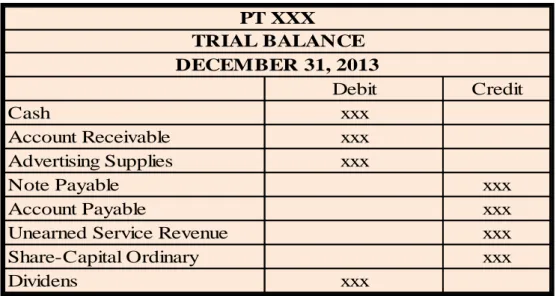

c. Neraca Saldo (Trial Balance)

Perusahaan biasanya membuat neraca saldo (trial balance) pada akhir periode akuntansi. Neraca saldo berisi akun-akun beserta jumlah yang diperoleh dari

Debit Credit Cash xxx Account Receivable xxx Advertising Supplies xxx Note Payable xxx Account Payable xxx

Unearned Service Revenue xxx

Share-Capital Ordinary xxx Dividens xxx Total xxx xxx PT XXX TRIAL BALANCE DECEMBER 31, 2013

Date Account Titles and Explanation Ref. Debit Credit GENERAL JOURNAL

No.101 Date Explanation Ref. Debit Credit Balance

GENERAL LEDGER Cash

buku besar yang telah dibuat sebelumnya, dengan saldo debit di kiri dan saldo kredit terletak di kanan. Jumlah dari kolom debit dan kredit harus mempunyai nilai yang sama atau balance. Neraca saldo juga sebagai alat bantu untuk mengetahui apakah terdapat kesalahan pada saat penjurnalan dan posting ke buku besar. Hal ini akan memudahkan dalam penyusunan laporan keuangan. Gambar 2.3 merupakan format neraca saldo (trial balance):

Gambar 2.3 Trial Balance

Sumber: Intermediate Accounting Vol.1-Kiesoet al. (2011)

d. Jurnal Penyesuaian (Adjusting Entries)

Perusahaan dalam melakukan pencatatan terkait pendapatan dan beban yang benar-benar terjadi dalam satu periode tertentu, perusahaan membuat jurnal penyesuaian (adjusting entries) pada akhir periode akuntansi. Penggunaan jurnal penyesuaian diperlukan dalam neraca (statement of financial position) untuk mengakui aset (assets), kewajiban (liabilities), dan modal (equity) pada tanggal laporan tersebut. Jurnal penyesuaian juga diperlukan dalam laporan laba rugi (income statement) untuk melaporkan pendapatan dan beban yang benar-benar terjadi pada satu periode tertentu.

Debit Credit Cash xxx Account Receivable xxx Advertising Supplies xxx Note Payable xxx Account Payable xxx

Unearned Service Revenue xxx

Share-Capital Ordinary xxx

Dividens xxx

PT XXX TRIAL BALANCE DECEMBER 31, 2013

8

e. Neraca Saldo Setelah Penyesuian (Adjusted Trial Balance)

Setelah menjurnal dan memindahkan semua jurnal penyesuaian ke buku besar, perusahaan membuat neraca saldo lain yang diperoleh dari buku besar setelah penyesuaian, neraca saldo ini disebut neraca saldo setelah penyesuaian (adjusted trial balance).

f. Pembuatan Laporan Keuangan (Preparing Financial Statement)

Perusahaan dapat langsung membuat laporan keuangan dari neraca saldo setelah penyesuaian. Laporan keuangan merupakan hasil akhir dari siklus akuntansi yang dilakukan oleh perusahaan.

g. Jurnal Penutup (Closing Entries)

Perusahaan pada umumnya membuat jurnal penutup (closing entries) pada akhir tahun periode akuntansi. Jurnal penutup digunakan untuk menutup atau menghapus saldo dari akun pendapatan (revenue), beban (expense), laba (income summary), dan dividen (dividens).

h. Neraca Saldo Setelah Penutupan (Post-Closing Trial Balance)

Setelah melakukan jurnal penutup untuk membuat nilai akun-akun dalam laba rugi (nominal accounts) menjadi nol, maka akun-akun tersebut dimasukan kedalam buku besar. Buku besar setelah penutupan ini kemudian dijadikan dasar untuk membuat neraca saldo setelah penutupan (post-closing trial balance). Neraca saldo setelah penutupan hanya berisi akun-akun rill yaitu akun yang terdapat pada neraca (asset, liability, and equity) karena akun-akun nominal sudah tidak mempunyai saldo.

i. Jurnal Pembalik (Reversing Entries)

Pekerjaan tambahan yang biasanya dilakukan perusahaan pada awal periode berikutnya adalah membuat jurnal pembalik (meralat) jika ada jurnal yang salah jumlah atau salah periode pada laporan keuangan sebelumnya dinamakan jurnal pembalik (reversing entries).

2.2 Laporan Keuangan

Menurut IAI (Ikatan Akuntan Indonesia) pada PSAK No. 1 (2012), laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi. Menurut Kieso et al. (2011) laporan keuangan terdiri atas:

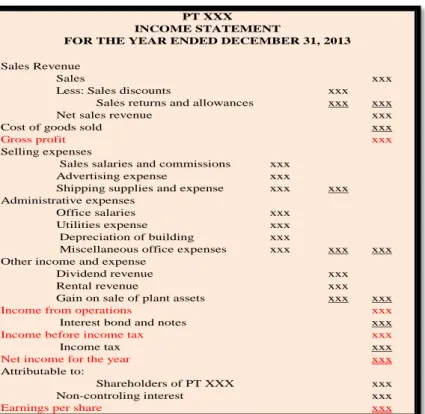

a. Laporan Laba Rugi

Laporan laba rugi merupakan laporan keuangan yang menyajikan pendapatan yang diperoleh perusahaan, beban yang ditimbulkan akibat adanya kegiatan operasional perusahaan, serta laba atau rugi yang diperoleh perusahaan selama satu periode. Laporan laba rugi melaporkan kesuksesan dan keuntungan yang

diperoleh perusahaan pada akhir periode operasi perusahaan yang bersangkutan. Gambar 2.4 merupakan format laba rugi:

10

Gambar 2.4 Laporan Laba Rugi

Sumber: Intermediate Accounting Vol.1-Kiesoet al. (2011)

b. Laporan Perubahan Modal

Laporan perubahan modal adalah laporan yang menyajikan perubahan yang terjadi pada ekuitas pemilik apakah terjadi kenaikan atau penurunan dari ekuitas yang dimiliki selama satu periode. Gambar 2.5 merupakan format laporan perubahan modal:

Gambar 2.5 Laporan Perubahan Modal

Sumber: Intermediate Accounting Vol.1-Kieso et al. (2011)

Share Capital-Ordinary

Retained Earnings

Unrealized Gains on Non-tarding equity Total Equity xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx (xxxxx) (xxxxx) xxxxx xxxxx xxxxx xxxxx

Total comprehensive income Dividens

Ending Balance

PT XXX

FOR THE YEAR ENDED DECEMBER 31,20XX STATEMENT OF CHANGES IN EQUITY

Beginning Balance

Sales Revenue

Sales xxx

Less: Sales discounts xxx

Sales returns and allowances xxx xxx

Net sales revenue xxx

Cost of goods sold xxx

Gross profit xxx

Selling expenses

Sales salaries and commissions xxx

Advertising expense xxx

Shipping supplies and expense xxx xxx Administrative expenses

Office salaries xxx

Utilities expense xxx

Depreciation of building xxx

Miscellaneous office expenses xxx xxx xxx Other income and expense

Dividend revenue xxx

Rental revenue xxx

Gain on sale of plant assets xxx xxx

Income from operations xxx

Interest bond and notes xxx

Income before income tax xxx

Income tax xxx

Net income for the year xxx

Attributable to:

Shareholders of PT XXX xxx

Non-controling interest xxx

Earnings per share xxx

INCOME STATEMENT

FOR THE YEAR ENDED DECEMBER 31, 2013 PT XXX

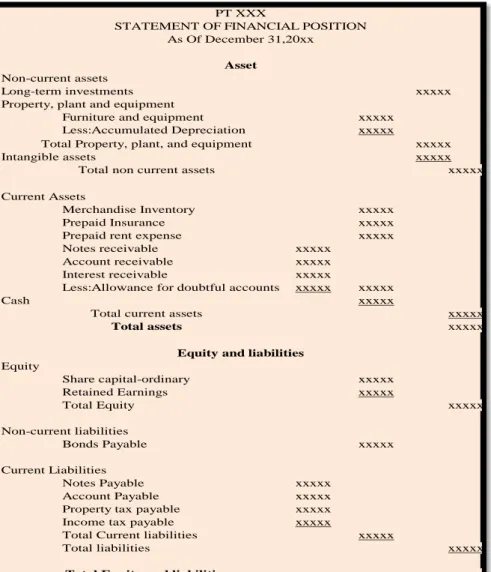

c. Neraca

Neraca merupakan laporan keuangan yang berisikan informasi mengenai aset, kewajiban, dan ekuitas pemilik dari suatu perusahaan dalam satu periode.

Gambar 2.6 merupakan format neraca:

Gambar 2.6 Neraca

Sumber: Intermediate Accounting Vol.1-Kieso et al. (2011)

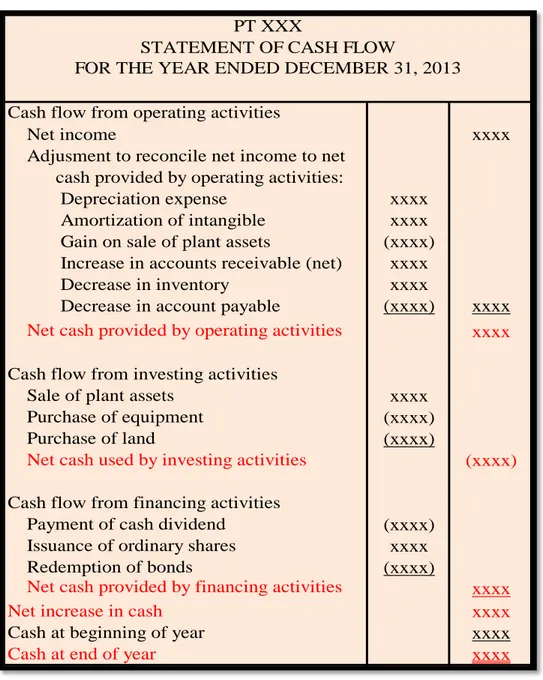

d. Laporan Arus Kas

Menurut PSAK No. 2 (2012), laporan arus kas merupakan laporan keuangan yang berisi informasi mengenai arus kas masuk dan arus kas keluar yang terjadi dalam suatu perusahaan dalam satu periode. Gambar 2.7 merupakan format laporan arus kas (statement of cash flow):

Long-term investments xxxxx xxxxx Less:Accumulated Depreciation xxxxx xxxxx Intangible assets xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx Bonds Payable xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx Property, plant and equipment

Furniture and equipment

PT XXX

STATEMENT OF FINANCIAL POSITION As Of December 31,20xx

Asset

Non-current assets

Total Property, plant, and equipment

Total non current assets

Current Assets

Merchandise Inventory Prepaid Insurance Prepaid rent expense

Interest receivable

Less:Allowance for doubtful accounts Cash

Total current assets Notes receivable Account receivable

Total assets

Equity and liabilities

Equity

Share capital-ordinary

Total liabilities

Total Equity and liabilities

Current Liabilities Notes Payable Account Payable Property tax payable Income tax payable Total Current liabilities Total Equity

Non-current liabilities Retained Earnings

12

Gambar 2.7 Laporan Arus Kas

Sumber: Intermediate Accounting Vol.1-Kieso et al. (2011)

e. Catatan Atas Laporan Keuangan (CALK)

Catatan atas laporan keuangan berisi informasi sebagai tambahan informasi yang disajikan dalam laporan keuangan. Catatan atas laporan keuangan memberikan penjelasan naratif atau rincian jumlah yang disajikan dalam laporan keuangan dan informasi pos-pos yang tidak memenuhi criteria pengakuan dalam laporan keuangan.

Cash flow from operating activities

Net income xxxx

Adjusment to reconcile net income to net cash provided by operating activities:

Depreciation expense xxxx Amortization of intangible xxxx Gain on sale of plant assets (xxxx) Increase in accounts receivable (net) xxxx Decrease in inventory xxxx

Decrease in account payable (xxxx) xxxx

Net cash provided by operating activities xxxx

Cash flow from investing activities

Sale of plant assets xxxx Purchase of equipment (xxxx)

Purchase of land (xxxx)

Net cash used by investing activities (xxxx)

Cash flow from financing activities

Payment of cash dividend (xxxx) Issuance of ordinary shares xxxx Redemption of bonds (xxxx)

Net cash provided by financing activities xxxx

Net increase in cash xxxx

Cash at beginning of year xxxx

Cash at end of year xxxx

PT XXX

STATEMENT OF CASH FLOW

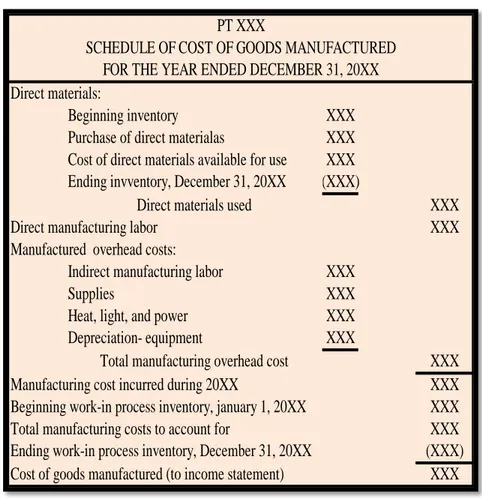

2.3 Laporan Harga Pokok Produksi

Menurut Horngren et al. (2012), harga pokok produksi menunjukkan biaya barang yang dikeluarkan sampai barang diselesaikan, apakah dimulai sebelum atau selama periode akuntansi berjalan. Harga pokok produksi pada perusahaan manufaktur sama dengan pembelian barang dagangan pada perusahaan dagang. Unsur-unsur yang melekat pada harga pokok produksi terdiri atas:

a. Bahan Baku (Raw Materials)

Bahan baku adalah bahan dasar yang terdapat pada barang jadi. Bahan baku pada sebuah pabrik dapat saja merupakan barang jadi bagi pabrik yang lain. b. Tenaga Kerja Langsung (Direct Labor)

Tenaga kerja langsung adalah tenaga kerja yang memiliki kinerja langsung terhadap proses pengolahan barang, baik dengan menggunakan kemampuan fisiknya maupun dengan bantuan mesin-mesin.

c. Overhead Pabrik

Overhead pabrik merupakan komponen harga pokok produksi yang timbul

dalam proses pengolahan yang tidak dapat digolongkan dalam bahan baku dan tenaga kerja langsung. Gambar 2.8 merupakan format laporan harga pokok produksi:

14

Gambar 2.8 Laporan Harga Pokok Produksi

Sumber: Cost Accounting–Horngren et al. (2012)

2.4 Kas Kecil (Petty Cash)

Menurut Kieso et al. (2011), kas kecil adalah uang yang dicadangkan oleh perusahaan untuk membayar pengeluaran yang sifatnya rutin tapi jumlah relatif kecil. Sistem pencatatan kas kecil tebagi menjadi 2 (dua) metode yaitu:

a. Imprest Fund System

Metode ini menerapkan kas kecil yang dicadangkan oleh perusahaan bersifat tetap, kecuali perusahaan menghendaki perubahan jumlah kas kecil, maka harus dilakukan penyesuaian atas penambahan atau pengurangan tersebut. Selain itu, pencatatan jurnal pada metode ini hanya dilakukan saat pengisian kembali dan kas kecil.

Beginning inventory XXX Purchase of direct materialas XXX Cost of direct materials available for use XXX Ending invventory, December 31, 20XX (XXX)

Direct materials used XXX XXX Indirect manufacturing labor XXX

Supplies XXX

Heat, light, and power XXX Depreciation- equipment XXX

Total manufacturing overhead cost XXX XXX XXX XXX (XXX)

XXX Cost of goods manufactured (to income statement)

Manufactured overhead costs:

Manufacturing cost incurred during 20XX

Beginning work-in process inventory, january 1, 20XX Total manufacturing costs to account for

Ending work-in process inventory, December 31, 20XX PT XXX

SCHEDULE OF COST OF GOODS MANUFACTURED FOR THE YEAR ENDED DECEMBER 31, 20XX Direct materials:

b. Fluctuation Fund System

Metode ini menerapkan jumlah kas kecil yang dicadangkan oleh perusahaan berubah ubah setiap periode. Pencatatan jurnal pada metode ini dilakukan saat terjadinya pengeluaran dan pengisian kembali kas kecil.

2.5 Rekonsiliasi Bank

Menurut Kieso et al. (2011), rekonsiliasi bank menjelaskan perbedaan antara catatan kas bank dan catatan kas perusahaan. Jika perbedaannya hanya transaksi yang belum dicatat oleh bank maka catatan atas kas yang dicatat perusahaan telah benar. Tetapi, jika beberapa bagian dari perbedaan muncul dari transaksi-transaksi lainnya, baik bank atau perusahaan harus menyesuaikan catatannya.

2.6 Piutang (Receivable)

Menurut Kieso et al. (2011), piutang dibedakan menjadi 2 (dua) jenis yaitu piutang usaha (account receivable) dan piutang wesel (notes receivable). Piutang usaha adalah perjanjian tidak tertulis yang dibuat agar pembeli membayar barang atau jasa yang dijual. Piutang wesel adalah perjanjian tertulis untuk membayar sejumlah uang pada waktu tertentu. Analisis umur piutang merupakan kegiatan mengestimasikan persentase piutang beredar yang tidak akan tertagih. Tujuan utama dari analisis umur piutang dalam pelaporan keuangan adalah melaporkan nilai realisasi bersih di neraca. Skedul umur piutang biasanya tidak dapat disusun untuk menentukan beban piutang tak tertagih, tetapi sebagai alat pengendalian untuk menentukan komposisi piutang dan mengidentifikasin piutang yang diragukan.

16

2.7 Aktiva Tetap Berwujud (Fixed Assets)

Menurut Kieso et al. (2011), aktiva tetap berwujud adalah aktiva-aktiva yang berwujud yang sifatnya permanen yang digunakan dalam kegiatan perusahaan yang normal. Aktiva tetap berwujud yang dimiliki perusahaan mempunyai macam-macam bentuk seperti tanah, bangunan, mesin, dan alat-alat.

a. Tanah

Tanah yang dimiliki dan digunakan sebagai tempat berdirinya perusahaan dicatat dalam akun tanah. Apabila tanah itu tidak digunakan dalam usaha perusahaan maka dicatat dalam akun investasi jangka panjang.

b. Bangunan

Gedung yang diperoleh dari pembelian, harga perolehannya harus dialokasikan pada tanah dan gedung.

c. Mesin dan Alat-alat

Yang merupakan harga perolehan mesin dan alat-alat adalah harga beli, biaya pemasangan, biaya angkut, asuransi dalam perjalanan, biaya-biaya yang dikeluarkan selama masa percobaan mesin.

2.8 Kewajiban Lancar, Provisi, dan Kontijensi (current liabilities,

provisions, and contingencies)

Menurut Kieso et al. (2011), kewajiban (liability) adalah kewajiban perusahaan pada masa sekarang yang muncul akibat kejadian masa lalu, pelunasan diestimasikan dikembalikan dengan sumber daya yang memiliki manfaat ekonomi. Kewajiban memiliki 3 (tiga) karakteristik utama antara lain kewajiban merupakan kewajiban masa sekarang, timbul dari kejadian masa lalu, dan dikembalikan dengan sumber daya. Kewajiban terbagi menjadi 2 (dua) yaitu

kewajiban jangka pendek dan kewajiban jangka panjang. Kewajiban jangka pendek dilaporkan jika 1 (satu) dari 2 (dua) kondisi berikut terjadi:

a. Kewajiban diperkirakan dapat diselesaikan dalam 1 (satu) siklus operasional normal.

b. Kewajiban diperkirakan dapat diselesaikan dalam 12 (dua belas) bulan sejak tanggal pelaporan.

Kewajiban jangka pendek terdiri dari beberapa jenis antara lain utang dagang, utang wesel, utang jangka panjang yang jatuh tempo jangka pendek, kewajiban jangka pendek yang didanai kembali, utang dividen, utang pajak penjualan dan lain-lain.

Menurut Kieso et al. (2011), provisi adalah kewajiban yang tidak diketahui jumlah dan waktu pembayarannya. Provisi dapat diakui sebagai utang jangka pendek jika ditemukan 3 (tiga) kondisi berikut.

a. Adanya kewajiban di masa sekarang yang timbul akibat kewajiban dimasa lalu.

b. Kemungkinan untuk adanya aliran sumber daya keluar.

c. Adanya estimasi yang dapat diandalkan terkait jumlah kewajiban.

Provisi terdiri dari beberapa jenis antara lain garansi, pengembalian uang, utang hukum (tuntutan hukum), hadiah, ganti rugi karena lingkungan, pemutusan kontrak, dan pergantian struktur.

Menurut Kieso et al. (2011), kewajiban kontijensi adalah kewajiban yang nilainya tidak perlu dinyatakan dalam laporan keuangan, tetapi hanya diungkapkan di dalam catatan atas laporan keuangan (CALK).

18

2.9 Harta Tak Berwujud (Intangible Assets)

Menurut PSAK No 19 (SAK 2012), intangible assets merupakan aktiva non-moneter yang dapat diidentifikasi dan tidak mempunyai bentuk fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan pada pihak lainnya untuk tujuan administratif. Akuntansi untuk

intangible assets didasarkan pada umur manfaatnya. Intangible assets dengan

umur manfaat tidak terbatas tidak dilakukan amortisasi sedangkan intangible

assetsdengan umur manfaat terbatas dilakukan amortisasi. Metode amortisasi

yang digunakan meliputi metode garis lurus, metode saldo menurun, dan metode unit produksi. Contoh intangible assetsyaitu paten, hak cipta (copy right), waralaba (franchise), dan goodwill.

2.10 Kewajiban Jangka Panjang (non-current liabilities)

Menurut Kiesoet al. (2011), utang jangka panjang digunakan untuk menunjukkan utang-utang yang pelunasannya akan dilakukan dalam waktu lebih dari satu tahun atau akan dilunasi dari sumber-sumber yang bukan dari kelompok aktiva lancar. Kewajiban jangka panjang terdiri dari beberapa jenis antara lain utang obligasi (bonds payable) yaitu kewajiban yang timbul akibat pernyataan tertulis atas sejumlah kewajiban (surat utang). Utang wesel jangka panjang (long-term notes

payable) yaitu utang wesel yang masa jatuh tempo pelunasannya lebih dari 1

(satu) tahun.

2.11 Metode Penilaian Persediaan

Menurut Kieso et al. (2011), metode penilaian persediaan yang sering digunakan terdiri atas:

a. Metode FIFO (First In First Out)

Metode FIFO mengasumsikan barang yang pertama kali dibeli akan dijual pertama kali. Dalam hal ini, bukan barang yang pertama kali dibeli yang harus dijual terlebih dahulu, melainkan harga pokok persediaan yang pertama kali dibeli harus diakui pertama kali. Oleh karena itu, persediaan akhir dihitung berdasarkan persediaan yang dibeli terakhir oleh perusahaan.

b. Metode Rata-rata (Average)

Pada metode rata-rata, barang yang akan dijual mempunyai biaya per unit yang sama karena harga pokok barang yang akan dijual dihitung berdasarkan biaya rata-rata tertimbang per unit. Biaya rata-rata tertimbang dapat dihitung dengan cara membagi cost of goods available for sale dengan total units available for

sale.

2.12 Penyusunan Kode Rekening

Menurut Mulyadi (2001), kode adalah suatu rerangka yang menggunakan angka atau huruf atau kombinasi angka dan huruf untuk memberi tanda terhadap klasifikasi yang sebelumnya telah dibuat. Kode ini memudahkan identifikasi dan pembedaan elemen-elemen yang ada di dalam suatu klasifikasi. Ada lima metode dalam pemberian kode rekening:

a. Kode Angka atau Alfabet Urut (Numerical-or Alphabetic-Sequence Code) Pada metode pemberian kode ini, rekening buku besar diberi kode angka atau huruf yang berurutan. Kelemahan kode angka atau alfabet urut ini adalah jika terjadi perluasan jumlah rekening, hal ini akan mengakibatkan perubahan menyeluruh terhadap kode rekening yang mempunyai kode angka yang lebih besar. Gambar 2.9 merupakan contoh penyusunan rekening kode angka:

20

Gambar 2.9 Rekening Kode Angka

Sumber: Sistem Akuntansi –Mulyadi (2001)

b. Kode Angka Blok

Metode pemberian kode ini, rekening buku besar dikelompokkan menjadi beberapa golongan dan setiap golongan disediakan satu blok angka yang berurutan untuk memberi kodenya. Gambar 2.10 merupakan contoh

penyusunan rekening kode angka blok:

Gambar 2.10 Rekening Kode Angka Blok

Sumber: Sistem Akuntansi –Mulyadi (2001)

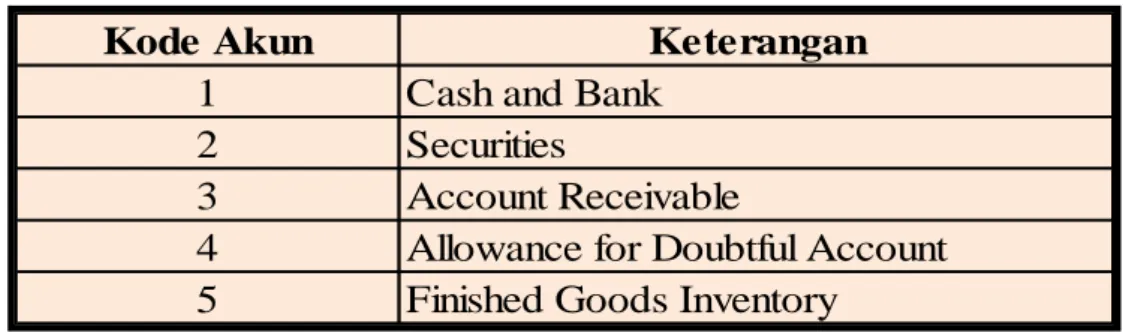

c. Kode Angka Kelompok

Kode angka kelompok terbentuk dari dua atau lebih subcodes yang dikombinasikan menjadi satu kode.

Kode Akun Keterangan

1 Cash and Bank

2 Securities

3 Account Receivable

4 Allowance for Doubtful Account 5 Finished Goods Inventory

Kode Akun

1 s/d 24 Current Assets

1 Cash and Bank

2 Securities

3 Account Receivable

4 Allowance for Doubtful Account 10 Finished Goods Inventory 11 Work In Process Inventory 12 Raw Material Inventory 20 Prepaid Expense 24 Other Current Assets

d. Kode Angka Desimal

Desimal berati persepuluhan.Kode angka desimal ini memberi kode angka terhadap klasifikasi yang membagi kelompok menjadi maksimum 10 sub-kelompok dan membagi sub-sub-kelompok menjadi maksimum 10 golongan yang lebih kecil dari subkelompok tersebut. Gambar 7.11 merupakan contoh

penyusunan rekening kode angka desimal:

Gambar 2.11 Rekening Kode Angka Desimal

Sumber: Sistem Akuntansi –Mulyadi (2001)

e. Kode Angka Urut Didahului Dengan Huruf

Metode ini menggunakan kode berupa kombinasi angka dengan huruf. Setiap rekening diberi kode angka yang di mukanya dicantumkan huruf singkatan kelompok rekening tersebut. Misalnya AL merupakan singkatan dari aktiva lancar, ATL singkatan dari aktiva tidak lancar, dan MO singkatan dari modal.

Gambar 7.12 merupakan contoh penyusunan rekening kode angka urut didahului dengan huruf:

Gambar 2.12 Rekening Kode Angka Urut

Sumber: Sistem Akuntansi –Mulyadi (2001)

AL

101

ATL

112

MO

245

Kode Akun Keterangan

1 Assets

1.1 Cash

1.2 Account Receivable

22

2.13 Metode Pencatatan

Menurut Kieso et al. (2011), metode pencatatan terbagi atas dua metode yaitu metode perpetual dan metode periodik. Sistem pencatatan metode perpetual disebut juga metode buku adalah sistem dimana setiap persediaan yang masuk dan keluar dicatat dipembukuan. Penggunaan metode buku akan memudahkan penyusunan neraca dan laporan laba rugi jangka pendek karena tidak perlu lagi mengadakan perhitungan fisik untuk mengetahui jumlah persediaan akhir. Sedangkan metode fisik adalah metode pencacatan persediaan yang mengikuti mutasi persediaan, baik kuantitasnnya maupun harga pokoknya.

2.14 Metode Pengakuan Penghasilan

Menurut Kieso et al. (2011), metode pengakuan penghasilan dibedakan menjadi dua yaitu:

a. Accrual Basis

Accrual basis adalah metode pengakuan penghasilan dan biaya. Penghasilan

akan diakui pada saat terjadinya transaksi dan biaya diakui berdasarkan masa manfaatnya.

b. Cash Basis

Cash basis adalah metode pengakuan penghasilan dan biaya. Penghasilan

diakui pada saat diterima tunai dan biaya diakui pada saat dibayar tunai.

2.15 Bentuk- bentuk Dokumen

Menurut Mulyadi (2001), jenis dokumen adalah dokumen pendukung yang berisi data transaksi yang dibuat setelah melakukan transaksi untuk kebutuhan pencatatan keuangan. Ada beberapa bukti transaksi antara lain:

a. Memo

Memo adalah bukti pencatatan antar bagian atau manager dengan bagian-bagian yang ada di perusahaan. Gambar 2.13 merupakan contoh format memo:

Gambar 2.13 Memo

Sumber: SistemAkuntansi –Mulyadi (2001)

b. Invoice (Faktur)

Faktur adalah perhitungan penjualan barang yang dilakukan secara kredit, dibuat oleh pihak penjual disampaikan kepada pihak pembeli. Biasanya dibuat rangkap 2, yang asli diberikan kepada pihak pembeli sebagai bukti pencatatan pembelian secara kredit sedangkan kopiannya dipegang oleh pihak penjual sebagai bukti pencatatan penjualan secara kredit. Gambar 2.14 merupakan

contoh format faktur:

Gambar 2.14 Faktur

Sumber: SistemAkuntansi –Mulyadi (2001)

PT XXX No Bukti : Batam Tanggal : Dari : Untuk : Penjelasan Transaksi : Disetujui Oleh : MEMO PT XXX No Faktur : Batam Tanggal : Penjual : Alamat : Pembeli : Alamat : Pesanan Tanggal : Pengiriman Tanggal :

Quantity Satuan Satuan Jumlah

Jumlah Dalam Rupiah Harga Jumlah Jenis No

24

c. Kuitansi

Kuitansi adalah bukti transaksi penerimaan uang untuk pembayaran sesuatu. Kuitansi dibuat dan ditandatangani oleh pihak yang menerima uang dan diserahkan kepada pihak yang melakukan pembayaran. Gambar 2.15 merupakan contoh format kuitansi:

Gambar 2.15 Kuitansi

Sumber: Sistem Akuntansi –Mulyadi (2001)

d. Cek

Cek adalah surat perintah tidak bersayarat kepada bank untuk membayar sejumlah uang tertentu pada waktu surat tersebut diserahkan kepada bank, ditandatangani oleh pihak yang menjadi nasabah suatu bank dan memiliki simpanan pada bank tersebut dalam bentuk giro. Gambar 2.16 merupakan

contoh format cek:

Gambar 2.16 Cek

Sumber: Sistem Akuntansi –Mulyadi (2001)

No KW : Tanggal : Diterima Dari : Uang Sejumlah : Untuk Pembayaran : Batam, KWITANSI No : Tanggal :

Atas Penyerahan Cek ini kepada :

Uang Sejumlah :

Cap Perusahaan Tanda tangan

e. Bukti Kas Masuk

Bukti kas masuk adalah tanda bukti bahwa perusahaan telah menerima uang secara cash atau secara langsung. Gambar 2.17 merupakan contoh format bukti kas masuk:

Gambar 2.17 Bukti Kas Masuk

Sumber: SistemAkuntansi –Mulyadi (2001)

f. Bukti Kas Keluar

Bukti kas keluar adalah tanda bukti bahwa perusahaan telah mengeluarkan uang tunai, seperti pembelian dengan uang tunai atau pembayaran gaji, pembayaran hutang atau pengeluaran-pengeluaran lainnya. Gambar 2.18 merupakan contoh format bukti kas keluar:

Gambar 2.18 Bukti Kas Masuk

Sumber: Sistem Akuntansi –Mulyadi (2001)

Tanggal : No : Diterima Dari : No Keterangan Jumlah Diterima Oleh PT XXX Batam Bukti Kas Masuk

Tanggal : No :

Dibayarkan Kepada :

No Keterangan Jumlah

Disetuji Oleh Diterima Oleh PT XXX

Batam Bukti Kas Keluar

26

2.16 Jenis Badan Usaha

Menurut Alexandri et al. (2011), jenis badan usaha terbagi atas tiga jenis, yaitu: a. Perusahaan jasa

Perusahaan jasa adalah perusahaan yang kegiatannya adalah menjual jasa, seperti kantor akuntan, konsultan hukum, dan lain-lain. Perusahaan ini tidak memproduksi dan menjual barang melainkan hanya menjual jasa.

b. Perusahaan Dagang

Perusahaan dagang adalah perusahaan yang kegiatannya membeli barang jadi dan langsung menjualnya kembali tanpa melakukan pengolahan ataupun perubahan bentuk barang jadi yang dibeli. Perusahaan dagang tidak memproduksi barang sendiri.

c. Perusahaan Pabrik (Manufaktur)

Perusahaan pabrik adalah perusahaan yang membuat barang jadi dan kemudian menjual barang tersebut. Perusahaan pabrik membeli bahan baku kemudian mengolahnya sehingga menjadi barang jadi dan siap untuk dijual.

2.17 Asumsi yang Berlaku

Menurut ada empat asumsi dasar yang mendasari struktur akuntansi keuangan adalah sebagai berikut:

a. Asumsi Entitas Ekonomi

Asumsi Entitas Ekonomi mengandung arti bahwa aktivitas ekonomi dapat diidentifikasi dengan unit pertanggungjawaban tertentu. Dengan kata lain, aktivitas entitas bisnis dapat dipisahkan dan dibedakan dengan aktivitas pemiliknya dan dengan unit bisnis lainnya. Konsep entitas tidak berlaku semata-mata untuk pemisahan aktivitas antara perusahaan bisnis. Seorang

individu, sebuah departemen atau divisi, atau sebuah industri secara keseluruhan dapat dianggap sebagai satu entitas terpisah jika kita memilih untuk mendefinisikan unit tersebut seperti itu. Konsep entitas tidak selalu mengacu pada entitas legal. Perusahaan induk dan anak perusahaan merupakan entitas legal yang terpisah, tetapi penggabungan aktivitas-aktivitas mereka untuk tujuan akuntansi dan pelaporan tidak melanggar asumsi entitas ekonomi. b. Asumsi Kelangsungan Hidup

Sebagian besar metode akuntansi didasarkan atas asumsi kelangsungan hidup yaitu perusahaan bisnis akan memiliki umur yang panjang. Asumsi ini memiliki implikasi yang signifikan. Prinsip biaya historis akan menjadi tidak berguna jika perusahaan diasumsikan akan dilikuidasi. Sebagai contoh, menurut pendekatan likuidasi, nilai aktiva akan lebih baik dilaporkan pada nilai realisasi bersih (harga jual dikurangi biaya penjualan), bukan pada biaya akuisisi. Kebijakan penyusutan dan amortisasi hanya dapat dibenarkan jika kita mengasumsikan bahwa perusahaan memiliki usia panjang

c. Asumsi Unit Moneter

Asumsi unit moneter mengandung arti bahwa uang adalah denominator umum dari aktivitas ekonomi dan merupakan dasar yang tepat bagi pengukuran dan analisis akuntansi. Asumsi ini menyiratkan bahwa unit moneter adalah cara yang paling efektif untuk menunjukan kepada pihak-pihak yang berkepentingan tentang perubahan modal serta pertukaran barang dan jasa. Unit moneter adalah unit yang relevan, sederhana, tersedia secara universal, dapat dipahami, dan berguna. Aplikasi asumsi ini tergantung pada asumsi-asumsi yang lebih dasar bahwa data kuantitatif akan berguna dalam

28

mengkomunikasikan informasi ekonomi dan membuat keputusan ekonomi yang rasional.

d. Asumsi Periodisitas

Cara yang paling akurat untuk mengukur hasil operasi perusahaan adalah dengan mengukurnya pada saat perusahaan tersebut dilikuiditasi. Namun perusahaan, pemerintah, investor dan berbagai kelompok pemakai lainnya tidak bisa menunggu selama itu untuk menerima informasi tentang hasil operasi. Pemakai perlu diberikan tentang kinerja dan status ekonomi perusahaan dan waktu ke waktu agar dapat mengevaluasi dan membandingkan dengan perusahaan lain. Jadi, informasi harus dilaporkan secara periodik. Asumsi periodisitas atau periode waktu menyiratkan bahwa aktivitas ekonomi sebuah perusahaan dapat dipisahkan kedalam periode waktu artificial. Periode waktu ini bervariasi, tetapi yang paling umum adalah secara bulanan, kuartilan dan tahunan. Semakin pendek periode waktu, semakin sulit menentukan laba bersih yang tepat untuk periode bersangkutan.

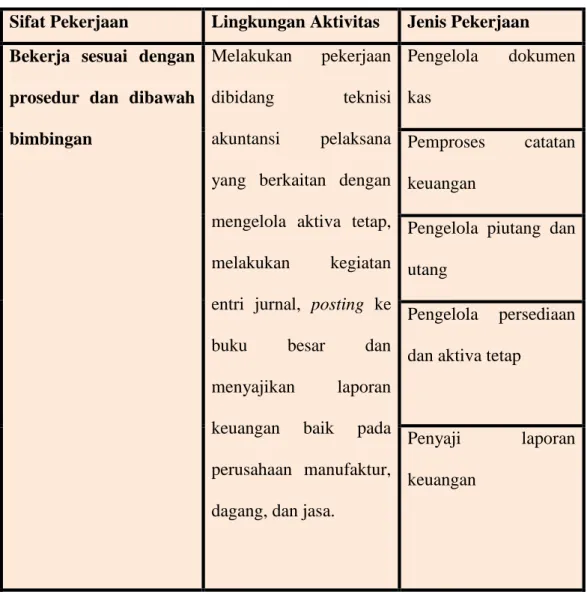

2.18 Standar Kompetensi Kerja Nasional Indonesia

Menurut Keputusan Menteri Tenaga Kerja dan Transmigrasi Republik Indonesia untuk menetapkan standar kualifikasi tenaga kerja seperti pada bidang akuntansi, perlu adanya hubungan timbal balik antara pihak industri sebagai pengguna tenaga kerja, dengan pihak pendidik dan latihan formal maupun non formal yang menghasilkan tenaga kerja. Kerjasama tersebut untuk merumuskan standar kualifikasi tenaga kerja sehingga dapat dihasilkan tenaga kerja yang diinginkan oleh dunia industri.

Standar tersebut berisi rumusan kemampuan kerja pada bidang akuntansi yang mencakup aspek pengetahuan, keterampilan, dan sikap kerja dalam melaksanakan pekerjaan sesuai tugas dan jabatan yang diakui secara nasional. Kemampuan kerja yang memenuhi ketiga aspek tersebut dinyatakan sebagai kompetensi, oleh karena itu disebut standar kompetensi kerja. Standar kompetensi kerja nasional ini dikhususkan untuk bidang pekerjaan teknisi akuntansi yang meliputi teknisi akuntansi pelaksana dan teknisi akuntansi penyelia. Melihat pada jenjang kualifikasi, maka dapat dirumuskan definisi teknisi akuntansi pelaksana berdasarkan sifat pekerjaan, lingkup aktivitas, dan jenis pekerjaan pada tabel 2.1

Tabel 2.1 SKKNI – Teknik Akuntansi Pelaksana

Sifat Pekerjaan Lingkungan Aktivitas Jenis Pekerjaan Bekerja sesuai dengan

prosedur dan dibawah bimbingan

Melakukan pekerjaan

dibidang teknisi

akuntansi pelaksana yang berkaitan dengan mengelola aktiva tetap, melakukan kegiatan entri jurnal, posting ke

buku besar dan

menyajikan laporan keuangan baik pada perusahaan manufaktur, dagang, dan jasa.

Pengelola dokumen kas

Pemproses catatan keuangan

Pengelola piutang dan utang

Pengelola persediaan dan aktiva tetap

Penyaji laporan

keuangan

30

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1 Metodologi Penelitian 3.1.1 Objek Penelitian

Penelitian ini dilaksanakan selama masa magang mulai dari tanggal 3 Februari 2014 – 3 Juli 2014. Lokasi penelitian ini yaitu di kampus Politeknik Negeri Batam, Batam Centre.

3.1.2 Teknik Pengumpulan Data

Adapun metode pengumpulan data yang digunakan dalam penelitian ini adalah: a. Metode Observasi

Dalam penelitian ini observasi yang dilakukan penulis adalah pengamatan secara langsung terhadap modul Aplikasi Akuntansi Keuangan di Politeknik Negeri Batam serta melakukan observasi langsung ke bursa efek terkait pembahasan saham.

b. Metode Studi Literatur

Dalam metode ini penulis akan melakukan pencarian referensi materi dan soal-soal mengenai akuntansi keuangan.

c. Dokumentasi

Dalam metode ini dokumentasi yang dilakukan adalah mengumpulkan dokumen-dokumen yang berkaitan dengan penyusunan modul Aplikasi Akuntansi Keuangan.

3.1.3 Metode Analisis Data

Metode analisis data yang digunakan adalah metode deskriptif yaitu penulis menjabarkan soal-soal perhitungan Aplikasi Akuntansi Keuangan yang dibuat urut satu siklus dan penyelesaiannya.

3.2 Gambaran Umum Perusahaan 3.2.1 Sejarah Politeknik Negeri Batam

Dasar Pendirian Politeknik Batam dengan Akta Pendirian Notaris Soehendro Gautama, SH, Tgl 30 Mei 2000 No 115 Yayasan Pendidikan Batam kemudian mendirikan Politeknik Batam. Gedung Pertama masih di Gedung Tongkang Pertamina di Batu Ampar. Politeknik Negeri Batam dalam perkembangannya mengalami beberapa kali perubahan status, pada awal berdirinya pada tahun 2000, Otorita Batam sebagai institusi yang melahirkan Politeknik Batam bersama 3 institusi, Institut Teknologi Bandung (ITB), Pemerintah Kota Batam (Pemko Batam), dan Universitas Riau (UNRI). Tahun 2001 Peresmian & Penandatanganan Prasasti Politeknik Batam oleh Mendiknas Dr. Yahya Muhaimin. Tahun 2003 baru dimulai pendirian gedung Politeknik Batam di Batam Centre. Pada acara peletakan batu pertama pendirian gedung Polibatam dilakukan oleh bapak Menteri Pendidikan Nasional (Mendiknas) Bapak Prof. Malik Fajar. Wisuda angkatan pertama Polibatam juga pada tahun 2003.

Pada tahun 2004 ketiga program studi Teknik Informatika, Akuntansi, dan teknik Elektronika mendapatkan akreditasi B. Akreditasi 3 Program Studi, seluruh program studi memperoleh akreditasi B (007/Ban-PT/Ak-IV/Dipl-III/VII/2004).

32

Sejak tahun 2005 kegiatan belajar mengajar mulai Pindah di gedung kampus baru Politeknik Batam di Batam Center. Tahun 2006 secara resmi gedung Politeknik Batam diresmikan oleh presiden RI Susilo Bambang Yudhoyono. Kampus Polibatam mendapatkan ISO 9001: 2000 pada tahun 2006 dilakukan penerapan sistem manajemen mutu dan ISO 9001: 2000.

Politeknik Negeri Batam (Polibatam) merupakan satu-satunya Perguruan Tinggi Negeri (PTN) Vokasi di kawasan perdagangan dan pelabuhan bebas Batam, Bintan, dan Karimun Provinsi Kepulauan Riau. Selain terletak di salah satu kawasan pusat pertumbuhan ekonomi nasional, Polibatam juga terletak di wilayah terdepan dan terluar wilayah Negara Kesatuan republik Indonesia yang berbatasan langsung dengan perairan internasional. Pada awalnya Polibatam merupakan Perguruan Tinggi Swasta di bawah Yayasan Pendidikan Batam yang beranggotakan Otorita Batam, Institute Teknologi Bandung, Pemerintah Kota Batam, dan Universitas Riau. Seiring dengan perkembangan kinerja dan prestasi yang telah diraih selama satu dasawarsa, pada tanggal 18 Oktober 2010, Pemerintah melalui Peraturan Menteri Pendidikan Nasional Nomor 26 Tahun 2010 menetapkan secara resmi Polibatam menjadi PTN dengan nama Politeknik Negeri Batam. Mulai Tahun akademik 2011/2012, status mahasiswa dan lulusan Polibatam adalah mahasiswa dan lulusan Perguruan Tinggi Negeri atau Perguruan Tinggi Pemerintah.

Sebagai Perguruan Tinggi jalur vokasional yang berorientasi pada penguatan kemampuan praktik dan keterampilan mahasiswanya, proses pendidikan Polibatam didukung infrastruktur gedung yang sangat memadai. Gedung bebas asap rokok tersebut, berdiri kokoh di atas lahan seluas 12,5 Ha di pusat kota

Batam, Batam Center. Gedung Utama tersebut merupakan pusat aktivitas manajemen, dosen, dan proses kegiatan akademik dilakukan. Fasilitas di gedung ini meliputi 20 ruang kelas, 29 laboratorium, perpustakaan, ruang administrasi, dan ruang layanan informasi serta berbagai sarana umum seperti masjid, kantin, dan auditroium yang cukup luas dengan daya tampung sekitar 1000 orang.

Politeknik Negeri Batam juga berupaya memperbanyak program beasiswa prestasi baik akademik maupun non-akademik serta bantuan pembiayaan kuliah sehingga dapat meningkatkan motivasi bagi para calon mahasiswa maupun mahasiswa dalam menimba ilmu dan mengasah skill secara sungguh sungguh selama mengikuti proses pembelajaran. Beasiswa yang ditawarkan kepada mahasiswa baru maupun mahasiswa aktif mulai tahun 2011 antara lain : Beasiswa Bidik Misi, Beasiswa PMDK, Beasiswa UMPN, Beasiswa Ujian Lokal, Beasiswa Bridging SMK, Beasiswa Prestasi Akademik, Beasiswa Bantuan Belajar, Beasiswa Prestasi Minat dan Bakat, dan Beasiswa dari Industri/Pemda.

3.2.2 Visi dan Misi Politeknik Negeri Batam

Visi Politeknik Negeri Batam ialah "Menjadikan Politeknik Negeri Batam sebagai perguruan tinggi berbasis kompetensi terbaik". Misi Politeknik Negeri Batam adalah :

a. Menyelenggarakan pendidikan vokasi terbaik di Indonesia.

b. Melakukan riset aplikatif berbasis kemitraan dengan industri dan masyarakat. c. Melakukan kegiatan pengabdian kepada masyarakat.

34

3.2.3 Struktur Organisasi Politeknik Negeri Batam

Struktur organisasi Politeknik Negeri Batam dapat dilihat pada gambar 3.1:

Sumber: Politeknik Negeri Batam

3.2.4 Job Desk masing-masing Jabatan

Berikut ini merupakan tugas dan wewenang setiap jabatan yang ada di Politeknik Negeri Batam:

a. Direktur

1. Direktur merupakan pembantu Menteri Pendidikan dan Kebudayaan di bidang yang menjadi tugas dan kewajibannya.

2. Direktur diangkat dan diberhentikan oleh Menteri Pendidikan dan Kebudayaan sebagai pemimpin satuan pendidikan tinggi.

3. Direktur berada di bawah dan bertanggung jawab langsung kepada Menteri Pendidikan dan Kebudayaan.

4. Direktur mempunyai tugas:

Memimpin dalam menjalankan otonomi perguruan tinggi untuk dan atas nama Menteri dalam penyelenggaraan pendidikan, penelitian, dan pengabdian kepada masyarakat, serta bidang lainnya sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Melakukan pembinaan tenaga pendidik dan tenaga kependidikan, mahasiswa dan administrasi Politeknik serta hubungannya dengan lingkungan.

Membina dan melaksanakan kerja sama dengan instansi pemerintah/swasta dan masyarakat untuk memecahakan persoalan yang timbul terutama yang berkaitan dengan bidang yang menjadi tanggungjawabnya.

36

5. Dalam menjalankan tugasnya, direktur memiliki kewenangan menentukan secara mandiri satuan pendidikan yang dikelolanya antara lain dalam:

Menetapkan dan mengesahkan seluruh aspek menejemen organisasi sesuai dengan ketentuan perundang-undangan.

Menetapkan dan mengesahkan seluruh aspek penyelenggaraan kegiatan pendidikan, penelitian, dan pengabdian kepada masyarakat sesuai dengan ketentuan perundang-undangan.

Menetapkan dan mengesahkan seluruh aspek penyelenggaraan kegiatan pengelolaan sumber daya intitusi sesuai dengan ketentuan perundang-undangan.

Menetapkan dan mengesahkan seluruh aspek penyelenggaraan kegiatan kerja sama dengan pihak eksternal di luar institusi sesuai dengan ketentuan perundang-undangan.

Menentukan dan menetapkan seluruh garis kebijakan institusi.

b. Pembantu Direktur Bidang Akademik (PD I)

1. Pembantu Direktur I Bidang Akademik (PD I) merupakan unsur pemimpin yang bertugas membantu Direktur dalam memimpin pelaksanaan kegiatan di bidang pendidikan, penelitian, dan pengabdian kepada masyarakat.

2. PD I berada di bawah dan bertanggungjawab langsung kepada Direktur dan pembinaan sehari-hari dilakukan oleh Direktur sesuai dengan bidang tugasnya.

3. Dalam menjalankan tugas dan tanggungjawabannya, PD I memiliki tugas yaitu:

Mengkoordinir penyusunan dan pembahasan Rencana Kinerja Institusi, Rencana Strategis (Renstra) dan Rencana induk Pengembangan (RIP) Lima tahunan Institusi.

Melakukan koordinasi persiapan, perencanaan, monitoring, evaluasi dan pelaporan kegiatan pengembangan program studi yang ada serta pembukaan program studi baru.

Melakukan koordinasi persiapan, perencanaan, monitoring, evaluasi dan pelaporan kegiatan program hibah dari pihak eksternal.

Melakukan pembinaan dan koordinasi persiapan, perencanaan, pelaksanaan, monitoring, evaluasi dan pelaporan kegiatan layanan akademik di Jurusan/Program Studi.

Melakukan koordinasi persiapan, perencanaan, pelaksanaan, monitoring,evaluasi dan pelaporan kegiatan pembinaan dan pengembangan jenjang pendidikan dan penelitian kelompok dosen. 4. Dalam menjalankan tugas dan tanggungjawabnya, PD I memiliki

kewenangan yaitu:

Menetapkan seluruh pola koordinasi dan pola pembinaan yang sesuai dengan bidang tugasnya.

Memberikan penilaian kinerja setiap unit yang barada di bawahnya.

Mengambil kebijakan teknis operasional yang tidak bertentangan denga garis kebijakan direktur di bidang pendidikan, penelitian, dan pengabdian masyarakat.

38

Menjadi pelaksana tugas direktur berhalangan tetap sampai direktur pengganti definitife ditetapkan oleh menteri.

Mengetahui seluruh rahasia institusi.

Melakukan tindakan terkait pendidikan, penelitian, dan pengabdian masyarakat atas nama institusi.

c. Pembantu Direktur II Bidang Administrasi Umum dan Keuangan (PD II) 1. Pembantu Direktur II Bidang Administrasi Umum dan Keuangan (PD II)

merupakan unsur pimpinan yang bertugas membantu Direktur dalam memimpin pelaksanaan kegiatan di bidang Administrasi Umum (Barang Milik Negara, Kesekretariatan, Kepegawaian, Hukum, Protokoler dan Pengadaan), dan Keuangan.

2. PD II berada di bawah dan tanggungjawab langsung kepada Direktur dan pembinaan sehari-hari dilakukan oleh Direktur sesuai dengan bidang tugasnya.

3. Dalam menjalankan tugasnya, PD II memiliki tugas dan tanggungjawab yaitu:

Melakukan koordinasi persiapan, perencanaan, pelaksanaan. Monitoring, evaluasi dan pelaporan penggunaan seluruh sumber daya institusi (sumber daya manusia dan asset).

Melakukan koordinasi persiapan, perencanaan, pelaksanaan, monitoring, evaluasi dan pelaporan penyusunan RKA-KL tingkat Satker Politeknik dan perubahannya.

Melakukan koordinasi persiapan, perencanaan, pelaksanaan, monitoring, evaluasi dan pelaporan kegiatan pembinaan pada Bagian Administrasi umum dan Keuangan.

Melakukan koordinasi persiapan, perencanaan, pelaksanaan, monitoring, evaluasi dan pelaporan kegiatan pembinaan pada UPT Pengembangan Sistem Informasi.

Melakukan koordinasi persiapan, perencanaan, pelaksanaan, monitoring, evaluasi dan pelaporan kegiatan pembinaan pada UPT Perbaikan dan Perawatan.

4. Dalam menjalankan tugas dan tanggungjawabnya, PD II memiliki kewenangan yaitu:

Menetapkan seluruh pola koordinasi dan pola pembinaan yang sesuai dengan bidang tugasnya.

Memberikan penilaian kinerja setiap unit yang berada di bawahnya.

Menandatangani Surat Perintah Membayar.

Mengambil kebijakan teknis operasional yang tidak bertentangan dengan garis kebijakan direktur di bidang administrasi umum dan keuangan.

d. Pembantu Direktur III Bidang Kemahasiswaan (PD-III)

1. Pembantu Direktur II Kemahasiswaan merupakan unsur pimpinan yang bertugas membantu Direktur dalam memimpin pelaksanaan kegiatan di bidang pembinaan kemahasiswaan, alumni, dan penjaminan mutu.

40

2. Pembantu Direktur III Kemahasiswaan berada di bawah dan bertanggungjawab langsung kepada Direktur dan pembinaan sehari-hari dilakukan oleh Direktur sesuai dengan bidang tugasnya.

3. Dalam menjalankan tugasnya, PD III kemahasiswaan memiliki tugas dan tanggung jawab yaitu:

Melakukan koordinasi persiapan, perencanaan, pelaksanaan, monitoring, evaluasi dan pelaporan seluruh kegiatan pembinaan dan pengembangan bakat, minat kreativitas, dan daya nalar mahasiswa.

Melakukan koordiansi persiapan, perencanaan, pelaksanaan, monitoring, evaluasi dan pelaporan seluruh kegiatan pembentukan, pembinaan, pengembangan, dan pembubaran organisasi kemahasiswaan intra kampus.

Melakukan koordinasi persiapan, pelaksanaan, monitoring, evaluasi dan pelaporan seluruh kegiatan pengusulan pengadaan dan pemanfaatan sarana dan prasarana organisasi kemahasiswaan.

4. Dalam melaksanakan tugas dan tanggung jawabnya, PD III memiliki kewenangan yaitu:

Menetapkan pola koordinasi dan pembinaan yang sesuai dengam bidang tugasnya.

Memberikan penilaian kinerja setiap unit kerja di bawahnya.

Menetapkan pendirian, pembubaran, dan penilaian kinerja organisasi kemahasiswaan intra kampus.

e. Pembantu Direktur IV Bidang Kerjasama (PD-IV)

1. Pembantu Direktur IV bidang kerjasama merupakan unsur pimpinan yang bertugas membantu Direktur dalam memimpin pelaksanaan kegiatan di bidang kerjasama.

2. Pembantu Direktur IV Bidang Kerjasama berada di bawah dan bertanggungjawab langsung kepada Direktur dan pembinaan sehari-hari dilakukan oleh Direktur sesuai dengan bidang tugasnya.

3. Dalam menjalankan tugasnya, Pembantu Direktur IV Bidang kerjasama memiliki tugas dan tanggungjawab yaitu:

Melakukan koordinasi persiapan, perencanaan, pelaksanaan, monitoring, dan evaluasi setiap kegiatan kerjasama dengan pihak eksternal dalam bidang akademik.

Melakukan koordinasi persiapan, perencanaan, pelaksanaan, monitoring, dan evaluasi setiap kegiatan kerjasama dengan pihak eksternal dalam bidang non-akademik.

Melakukan koordinasi persiapan, perencanaan, pelaksanaan, monitoring, dan evaluasi setiap kegiatan pemanfaatan berbagai potensi dan sumber daya institusi dalam rangka memperoleh sumber alternatif non-SPP dan non-DIPA.

4. Dalam menjalankan tugas dan tanggungjawabnya, PD IV memilki kewenangan yaitu:

Menetapkan pola koordinasi dan pembinaan sesuai dengan bidang tugasnya.

42

Menentukan pola kerjasama dan kesinambungan dengan pihak ketiga.

Mengambil kebijakan teknis operasional yang tidak bertentangan dengan garis kebijakan direktur di bidang kerja sama.

Mewakili manajemen dalam mengoperasi unit usaha produksi dan jasa Politekni Negeri Batam.

f. Ketua Jurusan (Kajur)

1. Ketua jurusan merupakan unsur pembantu pimpinan di bidang pendidikan dan bertanggungjawab langsung kepada Direktur dan pembinaan sehari-hari dilakukan oleh Pembantu Direktur 1.

2. Ketua jurusan memiliki tugas memimpin pelaksaan kegiatan di bidang ilmu tertentu.

3. Dalam melaksanakan tugasnya, Ketua Jurusan dibantu oleh Ketua Program Studi (KPS) dan Tata Usaha (TU) untuk bidang yang berada di lingkup tanggungjawabnya.

4. Dalam melaksanakan tugasnya, Ketua Jurusan memiliki tanggungjawab yaitu:

Memimpin, megorganisasi dan menyusun rencana dan program kerja dan anggaran serta memantau dan mengavaluasi pelaksanaan program pendidikan, pengajaran dan penelitian dilingkup bidang tertentu.

Menyusun analisis kebutuhan sumber daya dan pengembangannya.

Memfasilitasi kegiatan kemahasiswaan di lingkungan jurusan.

Memonitor kegiatan program studi di Jurusannya.