33

Bab ini berisi data hasil observasi lapangan dan cara pengolahan data yang dilakukan oleh penulis. Secara garis besar, pengumpulan dan pengolahan data pada bab ini melihat dua macam sistem pengadaan soda ash, yaitu pengadaan soda ash dengan sistem konvensional dan pengadaan soda ash dengan sistem consignment.

4.1 Pengumpulan Data

Data yang diambil dari pengadaan soda ash sistem konvensional dan sistem consignment yaitu masing-masing data pembelian sebanyak 3.700 ton. Pada sistem konvensional, pembelian soda ash dilakukan sebanyak 7.000 ton.

Penentuan jumlah pembelian tersebut didasarkan atas jumlah kebutuhan soda ash untuk 6 bulan produksi. Pembelian dilakukan dengan tiga kali pembukaan purchase order. Namun dalam penelitian ini, penulis hanya mengambil data pembukaan purchase order terakhir yaitu sebanyak 3.700 ton. Pada pembelian dengan sistem consignment sebanyak 8.000 ton. Jumlah pembelian ini lebih banyak karena pada kurun waktu selama berjalan sistem konvensional, terdapat

peningkatan kapasitas produksi sehingga keluaran / output produksi meningkat dan membutuhkan suplai bahan baku yang lebih banyak. Oleh karena itu, pembelian soda ash pada sistem consignment dilakukan lebih besar dibanding sistem konvensional. Namun pada penelitian ini, data yang diamati pada sistem consignment yaitu data untuk 3.700 ton.

4.1.1 Data Pengadaan Soda ash dengan Sistem Konvensional

Pada pengadaan soda ash dengan sistem konvensional, O-I Jakarta memperoleh bahan baku tersebut dengan melakukan pembelian ke Tata Chemicals, USA. Dalam hal ini, Tata Chemicals bertindak sebagai vendor yang mensuplai soda ash. Pembelian dilakukan menggunakan harga Cost, Insurance and Freight (CIF). Oleh karena itu, kewajiban pembayaran bea masuk dan pengeluaran barang menjadi tanggung jawab O-I Jakarta.

Pembayaran bea masuk soda ash dibayarkan oleh O-I Jakarta kepada bea cukai sebagai pajak impor barang. Pengurusan keluar barang dari daerah pabean atau disebut custom clearance dikerjakan oleh PT. Merint yang berlaku sebagai forwarding agent. Soda ash yang telah dikeluarkan dari daerah pabean kemudian dipindahkan ke gudang eksternal untuk disimpan.

Penanganan dari pelabuhan ke gudang dan penyimpanan selama di gudang oleh PT. Lautan Luas. Pengiriman soda ash yang tersimpan di gudang menggunakan jasa ekspedisi PT. Sinar Jaya.

a. Biaya Pembelian Soda ash

Soda ash dibeli menggunakan harga Cost, Insurance and Freight (CIF) dimana CIF merupakan istilah perdagangan

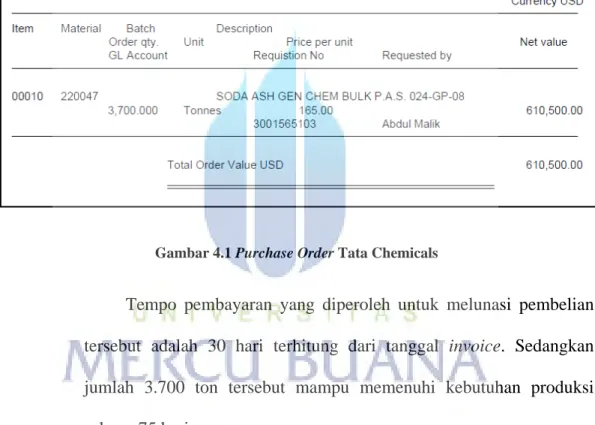

Gambar 4.1 Purchase Order Tata Chemicals

Tempo pembayaran yang diperoleh untuk melunasi pembelian tersebut adalah 30 hari terhitung dari tanggal invoice. Sedangkan jumlah 3.700 ton tersebut mampu memenuhi kebutuhan produksi selama 75 hari.

b. Pengiriman Soda ash

Pengiriman 3.700 ton soda ash dilakukan sebanyak tiga kali pengiriman masing-masing sebanyak 1.500 ton menggunakan MV.

SH Bright yang tiba pada awal Januari. Kedua, sebanyak 1.200 ton menggunakan MV. Genco Prosperity yang tiba pada minggu pertama

bulan Maret. Ketiga, sebanyak 1.000 ton menggunakan MV. Ansac Splendor yang tiba pada minggu keempat bulan Maret.

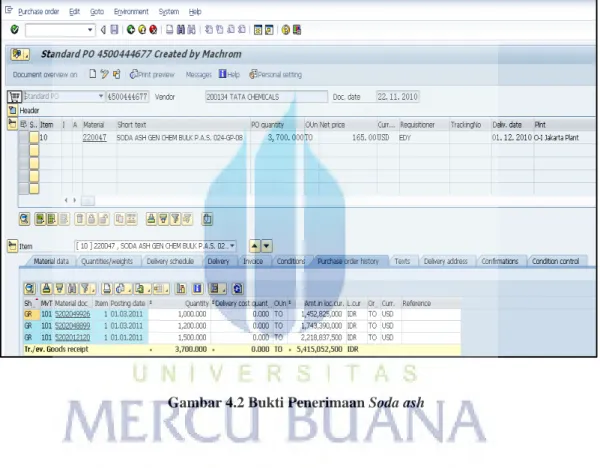

Penerimaan soda ash tersebut dilakukan O-I Jakarta dengan melakukan transaksi penerimaan / receiving di software SAP sebagai berikut :

Gambar 4.2 Bukti Penerimaan Soda ash

Tabel 4.2 Rekapitulasi Penerimaan Soda ash Minggu II

Tabel 4.3 Rekapitulasi Penerimaan Soda ash Minggu III

c. Harmonized Code (HS Code) Soda ash

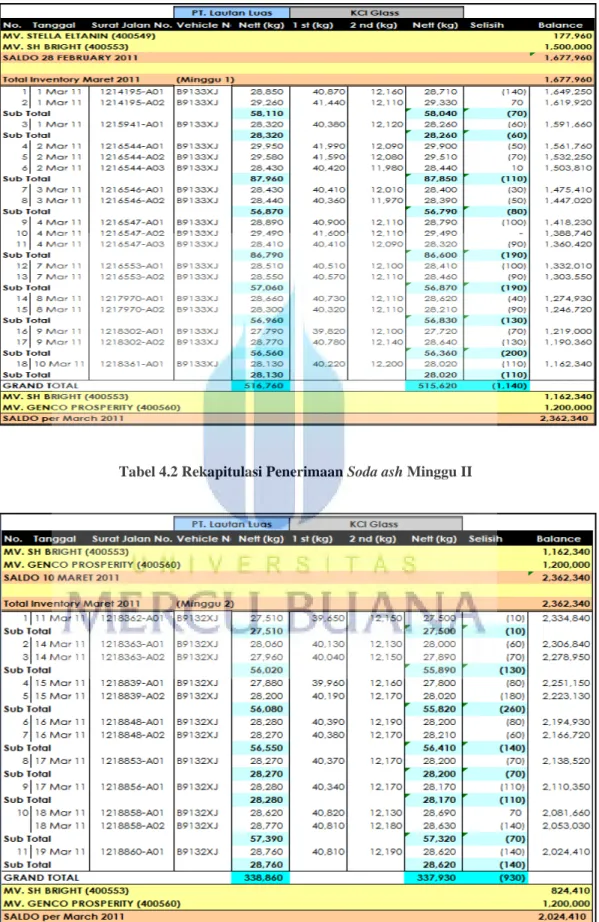

Soda ash yang memiliki nama kimia yaitu sodium carbonate merupakan bahan baku pembuatan botol kaca yang berbentuk serbuk putih (white powder).

Gambar 4.3 Certificate of Acceptance Soda ash

Dari spesifikasi soda ash tersebut, ditetapkan bahwa soda ash termasuk dalam klasifikasi HS Code nomor 2836.20.000.

Gambar 4.4 Harmonized Code Soda ash

Berdasarkan penetapan HS Code tersebut maka komponen pajak yang dikenakan oleh pihak bea cukai untuk importir soda ash adalah bea masuk sebesar 0%, PPN sebesar 10%, PPh sebesar 2,5%.

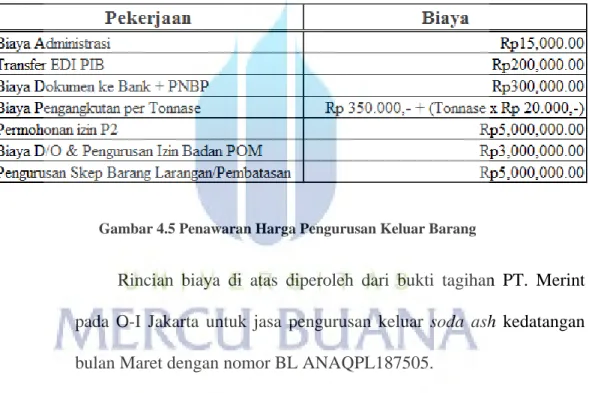

d. Biaya Pengurusan Keluar Barang / Custom clearance

Biaya ini diperlukan untuk pengurusan keluar barang dari daerah pabean yang dilakukan oleh PT. Merint selaku perusahaan forwarding. Besarnya biaya yang dibutuhkan dirinci sebagai berikut :

Gambar 4.5 Penawaran Harga Pengurusan Keluar Barang

Rincian biaya di atas diperoleh dari bukti tagihan PT. Merint pada O-I Jakarta untuk jasa pengurusan keluar soda ash kedatangan bulan Maret dengan nomor BL ANAQPL187505.

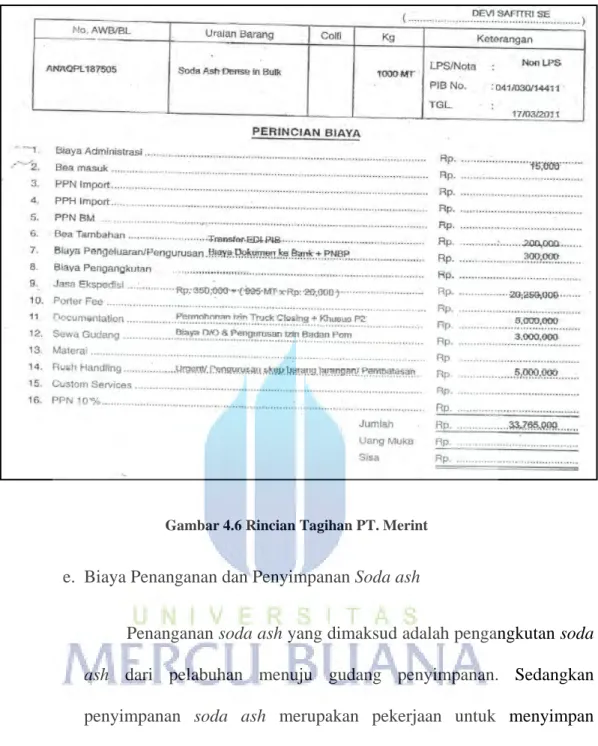

Gambar 4.6 Rincian Tagihan PT. Merint

e. Biaya Penanganan dan Penyimpanan Soda ash

Penanganan soda ash yang dimaksud adalah pengangkutan soda ash dari pelabuhan menuju gudang penyimpanan. Sedangkan penyimpanan soda ash merupakan pekerjaan untuk menyimpan barang di dalam gudang, termasuk dengan jasa penyewaan gudang.

Penanganan dan penyimpanan ini dilakukan oleh PT. Lautan Luas sebagai rekanan dari O-I Jakarta. Biaya yang dikenakan untuk biaya penanganan dan penyimpanan ini dihitung per tonnase dengan harga USD 15,00 per ton.

4.7 Purchase order PT. Lautan Luas

f. Biaya Angkut / Trucking Soda Ash

Biaya angkut ini merupakan biaya untuk pengiriman soda ash dari gudang eksternal ke pabrik O-I Jakarta. Pengangkutan soda ash ini diperlukan karena lokasi penyimpanan soda ash tidak berada di pabrik, melainkan disimpan di gudang eksternal. O-I Jakarta tidak menggunakan gudang sendiri karena jumlah soda ash yang begitu besar sehingga membutuhkan kapasitas gudang yang lebih besar.

Kegiatan pengangkutan ini dilakukan oleh perusahaan ekspedisi yaitu PT. Sinar Jaya dengan mengenakan biaya yang dihitung per tonnase. Besarnya biaya jasa pengangkutan ini yaitu Rp 65.000,- per ton.

4.8 Purchase order PT. Sinar Jaya

4.1.2 Data Pengadaan Soda ash dengan Sistem Consignment

Penerapan sistem consignment dimulai dengan pemilihan vendor berdasarkan beberapa kriteria penilaian, yaitu mengenai kesepakatan harga, kesepakatan sistem pembelian, kesepakatan tempo pembayaran, kesepakatan kualitas produk. Kesepakatan mengenai harga, sistem pembelian serta tempo pembayaran tertuang di dalam surat penawaran harga. Sedangkan persyaratan mengenai kualitas produk tercantum di dalam Certificate of Acceptance (CoA) yang menyertai produk soda ash tersebut.

Vendor yang paling memenuhi kualifikasi tersebut menandatangani kontrak kerja sama dalam hal penjualan soda ash. Setelah kesepakatan kerja sama yang dinyatatakan melalui kontrak penjualan tercapai, proses registrasi vendor sebagai supplier soda ash dilakukan agar secara resmi vendor tersebut telah menjadi supplier PT. O-I Jakarta.

4.9 Diagram Alir Penerapan Consignment

Pengadaan soda ash dengan sistem consignment diperoleh dari vendor berbeda, yaitu Solvay Inc, USA. Penawaran penjualan consignment yang diberikan Solvay Inc yaitu USD 226,50 per ton sebanyak 8.000 ton.

Consignment dilakukan oleh distributor lokal yaitu PT. AKR Corporindo.

Permintaan Penawaran Harga

Pencarian Vendor

Harga &

Consignment

Kontrak Pembelian

Registrasi Vendor

Selesai Mulai

YA

TIDAK

hi-blow berkapasitas 30 ton.

a. Biaya Pembelian Soda ash

Pembelian soda ash dengan sistem consignment ini diawali dengan penawaran kontrak penjualan / sales contract dimana PT. AKR Corporindo berperan sebagai distributor dari Solvay Inc untuk menawarkan produk soda ash.

Gambar 4.10 Kontrak Penjualan

Harga pembelian soda ash dengan sistem consignment ini yaitu USD 226,50 per ton LOCO PT. AKR Corporindo dan dinyatakan dengan pembukaan purchase order berikut :

4.11 Purchase order Solvay Inc

Pembayaran atas pembelian soda ash tersebut mendapat tempo waktu 60 hari dari tanggal invoice. Pembayaran tersebut hanya dilakukan untuk jumlah pengiriman barang per hari sesuai kebutuhan produksi harian.

b. Biaya Angkut Soda ash

Harga penjualan yang ditawarkan adalaha LOCO gudang PT.

AKR Corporindo. Oleh karena itu, biaya untuk pengiriman soda ash menuju pabrik O-I Jakarta menjadi tanggung jawab pembeli. Jasa pengangkutan ini menggunakan perusahaan yang sama pada sistem konvensional yaitu perusahaan ekspedisi PT. Sinar Jaya.Biaya angkut ini dihitung per tonnase dengan harga Rp 65.000,-

Gambar 4.12 Purchase order PT. Sinar Jaya

4.2 Pengolahan Data

4.2.1 Pemetaan Alur Proses Pengadaan Soda ash dengan Sistem Konvensional

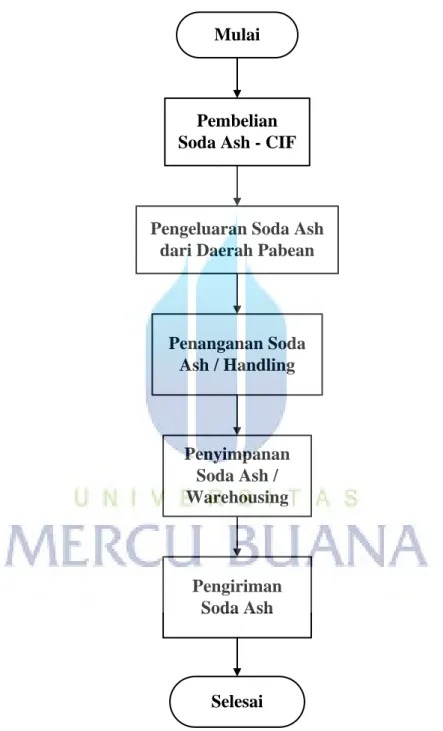

Proses pengadaan soda ash sistem konvensional melalui beberapa tahap, yaitu pembelian soda ash ke produsen, pengeluaran soda ash dari daerah pabean, penanganan soda ash dan penyimpanan soda ash di dalam gudang. Tahap pertama yaitu pembelian soda ash kepada Tata Chemicals, USA. Dalam hal ini Tata Chemicals bertindak sebagai vendor yang mensuplai soda ash. Tahap kedua yaitu pengeluaran soda ash dari daerah pabean yang meliputi pembayaran bea masuk soda ash ke bea cukai dan pembayaran jasa PT. Merint sebagai forwarding agent. Tahap ketiga yaitu penanganan soda ash setelah keluar dari daerah pabean di pelabuhan Tanjung Priok hingga ke gudang. Tahap keempat yaitu penyimpanan soda ash di dalam gudang sebagai persediaan. Tahap kelima yaitu pengiriman

soda ash dari gudang eksternal ke pabrik Secara lebih jelas, proses tersebut digambarkan melalui diagram alir pengadaan soda ash sebagai berikut :

Mulai

Pembelian Soda Ash - CIF

Penanganan Soda Ash / Handling

Penyimpanan Soda Ash / Warehousing Pengeluaran Soda Ash

dari Daerah Pabean

Selesai Pengiriman

Soda Ash

Gambar 4.13 Pemetaan Proses Sistem Konvensional

kebutuhan produksi, soda ash dikirimkan dari gudang PT. AKR Corporindo ke pabrik O-I Jakarta. Secara keseluruhan, mekanisme pengadaan soda ash dengan sistem consignment ini dipetakan melalui alur proses berikut ini :

Mulai

PT. AKR Corporindo

O-I Jakarta

Selesai

Permintaan Kebutuhan Produksi

Ya Solvay Inc

Consignment

Tidak

Gambar 4.14 Pemetaan Proses Consignment

4.2.3 Analisis Perhitungan Biaya Inventory

Dalam analisis perhitungan biaya inventory, semua biaya yang ada dipertimbangkan sebagai factor biaya inventory.Terdapat tiga penyusun biaya inventory yaitu item cost, ordering cost dan holding cost. Biaya yang terdapat pada masing-masing jenis pengadaan soda ash diklasifikasikan ke dalam struktur penyusun biaya inventory tersebut.

a. Biaya Inventory Pengadaan Soda ash dengan Sistem Konvensional

Pada pengadaan soda ash sistem konvensional, terdapat tiga komponen biaya yaitu item cost, ordering cost dan holding cost. Item cost merupakan biaya untuk pembelian soda ash tersebut, ordering cost adalah biaya pemesanan soda ash yang berupa pembayaran bea masuk serta pengurusan keluar barang, sedangkan holding cost merupakan biaya penyimpanan dan penanganan soda ash tersebut.

• Biaya Pembelian / Item Cost

Item cost / biaya pembelian merupakan hargaproduk soda ash tersebut. Diketahui bahwa harga pembelian soda ash adalah USD 165,00 per ton dengan jumlah pembelian sebanyak 3.700 ton. Oleh karena itu, biaya pembelian sistem konvensional ini sebesar

Item Cost = Harga per Unit x Jumlah Pembelian

= USD 165,00 x 3.700 ton

timbul dari aktivitas pemesanan barang dari pihak luar. Dalam penelitian ini, ordering cost adalah biaya yang dikeluarkan untuk membayar bea masuk soda ash ke Indonesia dan biaya pengeluaran soda ash dari daerah pabean / custom clearance.Serta biaya truckingsoda ash dari gudang eksternal ke pabrik O-I Jakarta juga merupakan komponen dari ordering cost. Ordering cost timbul dalam tiap kali pemesanan.Pada pembelian soda ash sebanyak 3.700 ton inidilakukan 3 kali pengiriman. Ordering cost pada masing-masing pengiriman adalah sebagai berikut :

Besarnya bea masuk yang wajib dibayarkan berkaitan dengan klasifikasi soda ash di dalam HS Code. HS Code yang dimiliki soda ash yaitu 2836.20.000 dengan penetapan komponen pajak bea masuk 0%, PPN 10% . PPh 2,5%.

Pengiriman pertama 1.500 ton dengan MV. SH Bright

Jadi perhitungan bea masuk yang wajib dibayarkan pada pengiriman pertama yaitu Rp 278.437.500,-

Biaya jasa pengurusan keluar soda ash di bea cukai dihitung berdasarkan penawaran harga yang diberikan oleh PT.

Merint. Biaya yang terdapat pada jasa pengurusan custom clearance ini semuanya besarnya tetap, kecuali untuk biaya pengangkutan. Biaya pengangkutan pada pengiriman 1.500 ton ini sebesar

Biaya Pengangkutan = Rp 350.000 + (Ton x Rp 20.000)

= Rp 350.000 + (1500 x Rp 20.000)

= Rp 30.350.000,-

Jadi biaya pengurusan keluar soda ash pada pengiriman pertama sebesar Rp 43.865.000,-

Biaya trucking dari gudang eksternal ke pabrik O-I Jakarta dihitung juga berdasarkan tonnase yang dikirimkan dikali dengan harga per tonnase.

Biaya trucking =Tonnase x Harga per Ton

= 1500 ton x Rp 65.000,-

= Rp 97.500.000,-

Jadi besarnya biaya trucking pertama yaitu Rp 97.500.000,-

Total ordering cost pada pengiriman pertama diperoleh dengan menjumlahkan biaya masuk, biaya pengurusan keluar barang dan biaya trucking. Hasil akumulasi biaya ordering cost pada pengiriman pertama yaitu Rp 278.437.500,- + Rp 43.865.000,- + Rp 97.500.000,- menjadi Rp 419.802.500-

Besarnya bea masuk yang wajib dibayarkan berkaitan dengan klasifikasi soda ash di dalam HS Code. HS Code yang dimiliki soda ash yaitu 2836.20.000 dengan penetapan komponen pajak bea masuk 0%, PPN 10% . PPh 2,5%.

Pengiriman kedua 1.200 ton dengan MV. Genco P.

Jadi perhitungan bea masuk yang wajib dibayarkan pada pengiriman kedua yaitu Rp 222.750.000,-

Biaya jasa pengurusan keluar soda ash di bea cukai dihitung berdasarkan penawaran harga yang diberikan oleh PT.

Merint. Biaya yang terdapat pada jasa pengurusan custom clearance ini semuanya besarnya tetap, kecuali untuk biaya pengangkutan. Biaya pengangkutan pada pengiriman 1.200 ton ini sebesar

Jadi biaya pengurusan keluar soda ash pada pengiriman kedua sebesar Rp 37.865.000,-

Biaya trucking dari gudang eksternal ke pabrik O-I Jakarta dihitung juga berdasarkan tonnase yang dikirimkan dikali dengan harga per tonnase.

Biaya trucking = Tonnase x Harga per Ton

= 1200 ton x Rp 65.000,-

= Rp 78.000.000,-

Jadi besarnya biaya trucking kedua yaitu Rp 78.000.000,-

Total ordering cost pada pengiriman kedua diperoleh dengan menjumlahkan biaya masuk, biaya pengurusan keluar barang dan biaya trucking. Hasil akumulasi biaya ordering cost pada pengiriman kedua yaitu Rp 222.750.000,- + Rp 37.865.000,- + Rp 78.000.000,- menjadi Rp 338.615.000,-

Besarnya bea masuk yang wajib dibayarkan berkaitan dengan klasifikasi soda ash di dalam HS Code. HS Code yang dimiliki soda ash yaitu 2836.20.000 dengan penetapan komponen pajak bea masuk 0%, PPN 10% . PPh 2,5%.

Pengiriman ketiga 1.000 ton dengan MV. Ansac Splendor

Jadi perhitungan bea masuk yang wajib dibayarkan pada pengiriman ketiga yaitu Rp 185.625.000,-

Biaya jasa pengurusan keluar soda ash di bea cukai dihitung berdasarkan penawaran harga yang diberikan oleh PT.

Merint. Biaya yang terdapat pada jasa pengurusan custom clearance ini semuanya besarnya tetap, kecuali untuk biaya pengangkutan. Biaya pengangkutan pada pengiriman 1.000 ton ini sebesar

Jadi biaya pengurusan keluar soda ash pada pengiriman ketiga sebesar Rp 33.865.000,-

Biaya trucking dari gudang eksternal ke pabrik O-I Jakarta dihitung juga berdasarkan tonnase yang dikirimkan dikali dengan harga per tonnase.

Biaya trucking = Tonnase x Harga per Ton

= 1000 ton x Rp 65.000,-

= Rp 65.000.000,-

Jadi besarnya biaya trucking ketiga yaitu Rp 65.000.000,-

Total ordering cost pada pengiriman ketiga diperoleh dengan menjumlahkan biaya masuk, biaya pengurusan keluar barang dan biaya trucking. Hasil akumulasi biaya ordering cost pada pengiriman ketiga yaitu Rp 185.625.000,- + Rp 33.865.000,- + Rp 65.000.000,- menjadi Rp 284.490.000,-

Jadi jumlah keseluruhan biaya pemesanan / ordering cost dari tiga kali pengiriman yaitu Rp 419.802.500 + Rp 338.615.000,- + Rp 284.490.000,- sebesar Rp 1.042.907.500,- atau angka tersebut merupakan total ordering cost pada proses pengadaan soda ash dengan sistem konvensional.

• Biaya Penyimpanan / Holding Cost

Yang termasuk di dalam holding cost di antaranya adalah biaya penanganan dan penyimpanan. Holding cost ini juga dihitung untuk tiga kali pengiriman dengan total 3.700 ton.

Perhitungan dibagi ke dalam tiga bagian karena pekerjaan penanganan dilakukan tiga kali sesuai dengan kedatangan soda ash di pelabuhan.

Biaya penyimpanan untuk 1.500 ton pertama dihitung dengan mengkalikan jumlah tonnase dengan harga jasa per ton sebagai berikut :

Holding Cost = 1.500 ton x USD 15,00

= USD 22.500,00

= Rp 202.500.000,-

Jadi biaya untuk penyimpanan soda ash yang dikeluarkan untuk pengiriman pertama sebesar Rp 202.500.000,-

Biaya penyimpanan untuk 1.200 ton kedua dihitung dengan mengkalikan jumlah tonnase dengan harga jasa per ton sebagai berikut :

dengan mengkalikan jumlah tonnase dengan harga jasa per ton sebagai berikut :

Holding Cost = 1.000 ton x USD 15,00

= USD 15.000,00

= Rp 135.000.000,-

Jadi biaya penyimpanan soda ash yang dikeluarkan untuk pengiriman ketiga sebesar Rp 135.000.000,-

Total biaya penyimpanan soda ash pada pengadaan sistem konvensional ini sebesar Rp 499.500.000,-

Total Holding Cost = Rp 202.500.000 + Rp 162.000.000 + Rp 135.000.000

= Rp 499.500.000,-

Total biaya inventory sistem konvensional yang diperoleh dari factor penyusun biaya inventory berupa item cost, ordering cost dan holding cost dihitung dengan menjumlahkan masing-masing factor.

Total Biaya Inventory = Item Cost + Ordering cost + Holding Cost

= Rp 5.494.500.000 + Rp 1.042.907.500 + Rp 499.500.000

= Rp 6.986.907.500,-

Jadi total biaya inventory pada pengadaan soda ash sistem konvensional sebanyak Rp 6.986.907.500,-

b. Biaya Inventory Pengadaan Soda ash dengan Sistem Consignment

Biaya inventory yang ada pada sistem consignment ini hanya memiliki dua komponen perhitungan yaitu item cost dan ordering cost. Pada item cost, biaya ini merupakan biaya pembelian bahan baku soda ash. Sedangkan pada ordering cost, terdapat biaya trucking untuk mengangkut soda ash dari gudang ke pabrik.

• Biaya Pembelian / Item Cost

Item cost merupakan harga beli untuk bahan baku soda ash tersebut. Diketahui dari purchase order yang dibuka ke PT.

AKR Corporindo bahwa pembelian per satuan ton sebesar USD 226,50. Maka perhitungan item cost pada pengadaan soda ash sistem consignment ini yaitu

Item Cost = Harga per Unit x Jumlah Pembelian

= USD 226,50 x 3.700 ton

= USD 838.050,00

= Rp 9.000,- x 838.050

= Rp 7.542.450.000,-

gudang O-I Jakarta. Biaya trucking tersebut guna pembayaran jasa ekspedisi yang melakukan tugas pengangkutkan yaitu PT.

Sinar Jaya. Besarnya biaya ordering cost dalam sistem consignment ini yaitu

Ordering cost = Tonnase x Harga per Ton

= 3700 ton x Rp 65.000,-

= Rp 240.500.000,-

Jadi besarnya biaya pemesanan atau ordering cost yaitu Rp 240.500.000,-

Total biaya inventory sistem consignment diperoleh dari penjumlahan item cost dan ordering cost. Maka besarnya biaya inventory yang dimiliki yaitu

Total Biaya Inventory = Item Cost + Ordering cost

= Rp 7.542.450.000 + Rp 240.500.000

= Rp 7.782.950.000,-

Jadi pada pengadaan sistem consignment ini, biaya inventory yang ditanggung sebanyak Rp 7.782.950.000,-