1 BAB I PENDAHULUAN A. Latar Belakang

Investasi merupakan komitmen atau sejumlah dana atau sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Seorang investor memberi sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah deviden di masa yang akan datang, sebagai imbalan atas waktu dari risiko yang terkait dengan investasi tersebut (Tandelilin, 2010). Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan sehingga pemegang saham memiliki hak klaim atas deviden atau distiribusi lain yang dilakukan perusahaan kepada pemegang sahamnya, termasuk hak klaim atas asset perusahaan dengan prioritas setelah hak klaim pemegang surat berharga lain dipenuhi jika terjadi likuiditas. Menurut Samsul (2006:45), saham adalah tanda bukti memiliki perusahaan dimana pemiliknya disebut sebagai pemegang saham (shareholder atau stockholder).

2

Dalam optimasi portofolio dapat dilakukan dengan berbagai model, model mean-variance yang pertama kali diperkenalkan oleh Hary Markowitz pada tahun 1950-an merupakan model portofolio yang menggunakan pendekatan mean ( rata-rata) dan variance (varians). Portofolio model mean-variance Markowitz yang optimal mempunyai tujuan untuk memaksimalkan return dengan risiko tertentu atau meminimumkan risiko dengan return tertentu.

Model portofolio yang lain adalah Capital Asset Pricing Model (CAPM) diperkenalkan oleh William Sharpe (1964), John Lintner (1965), Jan Mossin (1966) dan Jack Treynor (1961), yang mengembangkan mean-variance analisis dari Markowitz menjadi model yang dapat menghitung prediksi return asset jika tercipta equllibrium dalam pasar. Model CAPM merupakan suatu model yang memperhatikan adanya riskless asset (asset tak berisiko). Pada tahun 1991,muncul model perkembangan dari CAPM yaitu model Black Litterman. (Retno Subekti, 2009 ).

3

fundamental yang diwakili oleh opini investor terkait kemungkinan kondisi pasar di masa mendatang. Menurut Retno Subekti (2008) model Black Litterman merupakan salah satu model optimasi portofolio yang menghasilkan kinerja lebih baik dan menguntungkan bagi seorang investor karena keterlibatan opini investor dalam portofolio yang dibentuknya tidak terabaikan.

Beberapa penelitian terkait portofolio model Black Litterman yaitu Walters (2007) dalam penelitiannya menjelaskan tentang penjabaran model Black Litterman dengan pendekatan Bayes. Pendekatan tersebut menggabungkan informasi prior yaitu views dengan informasi data historis yang selanjutnya akan menghasilkan informasi baru (posterior). Selanjutnya Retno Subekti (2009) membahas tentang keunikan model Black Litterman dibandingkan dengan model mean-variance dan CAPM, yaitu adanya konstribusi investor dalam membentuk portofolio dengan memasukkan views ke dalam proses pembentukan portofolio.

Jacques Pezier, (2007) menyatakan bahwa, Pendekatan Least

Discriminant pada model Black Litterman merupakan pendekatan

dengan meminimumkan perbedaan antara perkiraan peluang saham secara umum, dalam pendekatan Least Discriminant dapat diimplementasi melalui proses berulangan diawali dengan perkiraan pasar hingga mempertimbangkan views dari manager portofolio.

4

intuitif oleh investor pada suatu kasus, tetapi risiko investor dapat lebih efisien dengan menggunakan fungsi utilitas untuk menghitung peluang harga jual yang berisiko.

Dalam model Least Discriminant ketika suatu risiko digambarkan dengan fungsi utilitas eksponensial maka peluang kenaikan harga jual dan solusi untuk meminimumkan kesetaraan dapat ditemukan. Ketika perkiraan risiko netral (risk netral forecast) dan perkiraan pasar (market

forecast) adalah distribusi normal multivariat dan personal views

dibatasi untuk prediksi return dan kovarian dari return (laba), maka

Least Discriminant distribusi juga dapat dikatakan sebagai distribusi

normal multivariat.

Berdasarkan penelitian yang dilakukan oleh Pezier, dkk penulis tertarik untuk membahas pengembangan portofolio model Black Litterman, yaitu “pendekatan alternatif Least Discriminant pada model

Black Litterman” dengan implementasi pada pasar saham Indonesia, khusunya pada saham – saham yang tergabung dalam indeks saham LQ-45.

B. Rumusan Masalah

Berdasarkan uraian latar belakang, maka dapat dirumuskan permasalahan sebagai berikut :

5

2. Bagaimana pendekatan Least Discriminant pada model Black Litterman dengan saham portofolio LQ-45 ?

C. Tujuan Penulisan

Sesuai dengan rumusan masalah, maka tujuan dari penulisan skripsi ini adalah

1. Menjelaskan pendekatan alternatif Least Discriminant pada model Black Litterman.

2. Menjelaskan pendekatan Least Discriminant pada model Black Litterman pada saham portofolio LQ-45.

D. Manfaat Penulisan

Manfaat dari penulisak skripsi ini adalah sebagai berikut : 1. Bagi penulis

Menambah pengetahuan mengenai portofolio menggunakan model Black Litterman dengan pendekatan alternatif Least

Discriminant.

2. Bagi Jurusan Pendidikan Matematika

Menambah referensi tentang penerapan ilmu matematika khususnya portofolio dan keuangan yang dapat dijadikan dasar penelitian selanjutnya.

3. Bagi Investor

6

1

BAB II KAJIAN TEORI

Pada bab II ini akan dibahas tentang materi dasar yang digunakan untuk mendukung pembahasan pada bab-bab berikutnya, yaitu variable random, ekspektasi, varians dan kovarians, distribusi normal, matriks, analisis multivariat, investasi, saham, indeks LQ-45, portofolio, model mean-variance Markowitz, Capital Assets Pricing Model (CAPM), model Black Litterman, shape ratio, Least Discriminant.

A. Variabel Random

Definisi 2. 1 (Bain & Engelhardt, 1992:53)

Variabel Random X adalah suatu fungsi yang didefinisikan pada ruang sampel S, yang menghubungkan setiap anggota pada ruang sampel S dengan suatu bilangan real. Variabel random X dapat dinyatakan sebagai berikut :

(2. 1) Variabel Random dinotasikan dengan huruf capital misalnya X,

Y, Z, sedangkan nilai yang mungkin dan setiap hasil observasi pada

ruang sampel dinotasikan dengan huruf kecil misalnya x, y, z.

2

Definisi 2. 2 (Bain & Engelhandt, 1992:61)

Jika X adalah variable random diskrit dengan fungsi densitas probabilitas f(x), maka nilai ekspektasi dari X didefinisikan sebagai berikut:

(2. 2)

Definisi 2. 3 (Bain & Engelhardt,1992: 67)

Jika X adalah variable random kontinu dengan fungsi densitas probabilitas f(x), maka nilai ekspektasi dari X didefinisikan sebagai berikut:

(2. 3)

Jika X dan Y adalah variable random dan a dan b konstan maka sifat-sifat ekspektasi adalah sebagai berikut :

1. 2. 3.

4. jika X dan Y independen. C. Varians dan Kovarians

Definisi 2. 4 (Bain & Engelhardt,1992: 73)

3

Notasi varains yang lain adalah , atau V(X). Standar deviasi dari X didefinisikan sebagai akar positif dari varinas yaitu

Teorema 2. 1 (Bain & Engelhardt, 1992: 74 ) Jika X adalah variabel random, maka

(2. 5)

Bukti :

Karena nilai ekspektasi X adalah maka

.

Teorema 2. 2 (Bain & Engelhardt, 1992: 74)

Jika X adalah variabel random, a dan b adalah konstanta, maka (2. 6)

Bukti :

4

Definisi 2.5 (Bain & Engelhardt,1992: 174)

Kovarians dari pasangan variabel random X dan Y didefinisikan sebagai berikut :

Notasi kovarians yang lain adalah

Jika X dan Y variabel random diskrit maka

Jika X dan Y variabel random kontinu maka

5 1. 2. 3.

4. jika X dan Y independen D. Distribusi Normal

1. Definisi Distribusi Normal

Definisi 2. 6 (Bain & Engelhardt, 1992)

Variabel random X dikatakan berdistribusi normal yang dinotasikan dengan mean dan varians mempunyai fungsi densitas probabilitas yaitu :

Untuk dengan . 2. Uji Normalitas

Uji normalitas dapat dilakukan dengan bantuan software

SPSS menggunakan pengujian Kolmogorov-Smirnov. Dalam hal

6

dikhawatirkan akan mengalami penurunan harga saham yang sangat signifikan sehingga merugikan investor. Uji normalitas return saham dapat dilakukan dengan uji Kolmogorov-Smirnov sebagai berikut :

a. Hipotesis:

data return saham berdistribusi normal.

data return saham tidak dapat diasumsikan berdistribusi normal.

Tingkat Signifikansi c. Statistik uji :

Kolmogorov-Smirnov (KS) = adalah distribusi kumulatif data sampel.

adalah distribusi kumulatif yang berdistribus normal. d. Kriteria uji :

ditolak jika atau

e. Perhitungan.

Perhitungan berdasarkan output SPSS.

7 A. Matriks

Definisi 2. 8 (Anton, 2010: 26)

Sebuah matriks adalah susunan segi empat dari bilangan – bilangan riil. Bilangan-bilangan tersebut dinamakan entri dari matriks. Ukuran matriks didekskripsikan dengan banyaknya baris (garis horizontal) dan banyaknya kolom (baris vertical) yang terdapat dalam matriks. Entri yang terdapat pada baris i dan kolom j dari matriks A dapat dinyatakan dengan . Secara umum bentuk matriks berukuran adalah sebagai berikut :

(2. 11)

1. Perkalian Matriks

Definisi 2. 9 (Anton, 2010)

Jika A adalah suatu matriks dan c adalah skalar, maka hasil kali

(product) cA adalah matriks yang diperoleh dengan mengalikan

masing – masing entri dari A oleh c. Jika maka perkalian matriks ini dinotasikan sebagai

9 Definisi 2.11 (Anton, 2010)

Jika A merupakan matriks berukuran , maka minor dari entri dinotasikan dengan yaitu determinan dari submatriks A dapat didapat dengan menghapus baris ke-i dan kolom ke-j. Nilai

dinotasikan dengan disebut kofaktor dari entri Sehingga matriks kofaktor dari A dapat dinyatakan sebagai :

(2. 14) Contoh :

maka, minor dari entri yaitu :

Kofaktor dari entri yaitu :

4. Determinan Matriks

Definisi 2. 12 (Anton, 2010)

10

(2. 15)

(2. 16)

Contoh :

maka,

5. Invers Matriks

Definisi 2. 13 (Anton, 2010)

11

Definisi 2. 14 (Johnson & Wichern, 2007)

12

Data sampel analisis multivariat secara umum dapat digambarkan dalam bentuk matriks dengan n objek dalam p variabel sebagai berikut :

Variabel 1 Variabel 2 Variabel k Variabel p

Objek 1

Objek 2

Objek j

Objek n

atau dapat ditulis dalam bentuk matriks X dengan n baris dan p kolom sebagai berikut :

Definisi 2. 15 (Johnson & Wichern, 2007)

Fungsi distribusi multivariat normal merupakan perluasan dari fungsi distribusi univariat normal untuk adalah

13

Maka fungsi densitas multivariat normal adalah sebagai berikut :

(2. 18)

dengan

2. Vektor Random dan Matriks Random Definisi 2. 16 (Johnson & Wichern, 2007)

Vektor random adalah vektor yang elemen-elemennya berupa variabel random. Jika suatu unit eksperimen hanya memiliki satu variabel terukur maka variabel terukur disebut variabel random, sedangkan jika terdapat lebih dari satu variabel terukur, misalkan n variabel maka variabel-variabel tersebut disebut vektor random dengan

n komponen. Sedangkan matriks random adalah matriks yang

mempunyai elemen variabel random. 3. Mean dan Kovarians Vektor Random

Definisi 2. 17 (Johnson & Wichern, 2007)

14

Atau dapat dinyatakan sebagai berikut :

15

16

untuk periode waktu t adalah rata-rata aritmatika dari

k pengamatan terbaru (Hanke & Winchen, 2005).

D. Investasi

Menurut Tandelilin (2010) Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Proses investasi menunjukan bagaimana seharusnya seorang investor membuat keputusan investasi, yaitu sekuritas apa yang akan dipilih, seberapa banyak investasi tersebut, dan kapan investasi tersebut akan dilakukan (Suad Husnan, 1998).

Tahap-tahap keputusan investasi adalah sebagai berikut: 1. Penentuan tujuan investasi

Tahap pertama dalam proses keputusan investasi untuk menentukan tujuan investasi yang akan dilakukan. Tujuan investasi untuk masing-masing investor bias berbeda tergantung pada investor yang membuat keputusan tersebut.

2. Penetuan kebijakan investasi

Tahap penentuan kebijakan investasi dilakukan dengan penentuan keputusan alokasi asset. Keputusan ini menyangkut pendistribusian dana yang dimiliki pada berbagai kelas asset yang tersedia (saham, obligasi, real estat maupun sekuritas luar negeri).

17

Strategi portofolio yang bias dipilih yaitu strategi portofolio aktif dan strategi portofolio pasif. Strategi portofolio aktif meliputi kegiatan penggunaan informasi yang tersedia untuk mencari kombinasi portofolio yang lebih baik. Sedangkan strategi portofolio pasif meliputi aktivitas investasi pada portofolio yang seiring dengan kinerja pasar.

4. Pemilihan sekuritas

Pemilihan sekuritas yang dilakukan untuk membentuk suatu portofolio. Tahap ini memerlukan pengevaluasian setiap sekuritas yang ingin dimasukkan dalam portofolio untuk mencari kombinasi portofolio yang efisien.

5. Pengukuran dan evaluasi kinerja portofolio

Tahap akhir proses keputusan investasi ini meliputi pengukuran kinerja portofolio dan pembandingan hasil pengukuran tersebut dengan kinerja portofolio lainnya.

E. Saham

18

memungkinkan pemodal tersebut menjalankan haknya. (Suad Husnan, 2005 ).

Jenis-jenis saham menurut Jogiyanto (2000 : 58 ) adalah sebagai berikut :

1. Saham Preferen ( Prefferen Stock )

Saham prefferen merupakan saham yang mempunyai hak khusus melebihi pemegang saham biasa. Saham preferen memberikan hasil yang tetap berupa deviden preferen seperti saham biasa dalam hal likuidasi klaim. Saham preferen mempunyai sifat gabungan (hybrid) antara obligasi (bond) dan saham biasa.

2. Saham biasa ( Common Stock)

Saham biasa memberikan deviden lebih besar daripada saham preferen jika preusahaan berjalan dengan baik. Pembagian deviden untuk saham biasa dapat dilakukan jika perusahaan sudah membayar deviden untuk saham preferen.

F. Indeks LQ-45

Indeks Liquid Quality-45 (LQ-45) terdiri dari 45 saham yang telah terpilih memiliki likuiditas dan kapitalisasi pasar yang tinggi dan direview setiap 6 bulan pada awal Februari dan Agustus. Menurut Tandelilin (2010) saham-saham pada indeks LQ-45 harus memenuhi criteria sebagai berikut :

19

2. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama 12 bulan terakhir).

3. Telah tercatat di BEI selama paling sedikit 3 bulan.

4. Kondisi keuangan dan prospek pertumbuhan perusahaan, frekuensi dan jumlah hari transaksi di pasar regular.

Jika saham tidak memenuhi kriteria tersebut pada saat review maka saham tersebut akan dikeluarkan dari perhitungan indeks dan diganti dengan saham lainnya yang memenuhi kriteria.

G. Portofolio

Portofolio adalah suatu kumpulan sekuritas keuangan dalam suatu unit yang dipegang atau dibuat oleh seorang investor (Jogiyanto, 2014). Tujuan dari pembentukan portofolio adalah untuk melakukan diversifikasi pada investasi sehingga mampu memaksimalkan keuntungan dengan resiko yang minimal.

1. Return Portofolio

Return realisasian dari suatu portofolio dapat diestimasi dengan

menghitung rata-rata tertimbang dari return realisasian masing-masing sekuritas tunggal yang ada dalam portofolio. Return Portofolio dapat dibagi menjadi dua, yaitu realized return portofolio dan expected return portofolio. Realized return portofolio berupa

return yang sudah terjadi dan Expected Return berupa return yang

20

Realized return portofolio apat dirumuskan sebagai berikut :

(2. 23)

dengan,

: realized return portofolio

: bobot dana investor pada sekuritas ke-i : realized return dari sekuritas ke-i : banyaknya sekuritas

Return suatu sekuritas sapat dihitungkan menggunakan rumus

sebagai berikut :

(2. 24) dengan,

: harga sekuitas pada periode ke-t : harga sekuitas pada periode ke-(t-1)

suatu sekuritas untuk sampel dinyatakan pada persamaan sebagai berikut :

(2. 25)

21

portofolio. Excpected return portofolio dapat dirumuskan sebagai berikut :

(2. 26)

dengan,

: expected return dari portofolio

: bobot dana investor pada sekuritas ke-i : expected return dari sekuritas ke-i

: banyaknya sekuritas

portofolio untuk sampel dinyatakan sebagai berikut :

Nilai expected return pada persamaan (2. 26) secara sistemastis dapat dibentuk dalam matriks adalah sebagai berikut :

(2. 28)

22

: matriks bobot tiap sekuritas dalam portofolio

: matriks expected return tiap sekuiritas dalam portofolio. 2. Risiko Portofolio

Risiko dalam portofolio dapat diartikan sebagai tingkat kerugian tidak terduga yang besarnya tergantung pada portofolio yang dibentuk. Risiko portofolio dapat diukur dengan besarnya varians dari nilai return saham-saham yang ada di dalam portofolio (Jogiyanto, 2003). Jika semakin besar nilai varinas maka risiko yang ditanggung semakin tinggi. Banyaknya sekuritas dalam suatu portofolio dapat mempengaruhi nilai varinsa dari risiko. Pembentukan suatu portofolio diperlukan minimal dua sekuritas. Varians dengan dua sekuritas adalah sebagai berikut (Jogiyanto, 2003) :

23

24

Risiko portofolio dapar dihitung menggunakan rumus standar deviasi sebagai berikut :

(2. 32)

dengan,

: standar deviasi portofolio.

Risiko portofolio dapat dihitung dengan mensubtitusi persamaan (2. 31) dalam persamaan standar deviasi (2. 32) sebagai berikut :

(2. 33) Risiko portofolio untuk sampel dinyatakan sebagai berikut:

(2. 34) dimana,

S : matriks varians kovarians sampel : matriks bobot sampel tiap sekuritas

H. Model Mean-Variance Markowitz

Harry Markowitz memperkenalkan model tentang pemilihan portofolio optimal secara kuantitatif pada tahun 1952 (Markowitz, 1952). Menurut Guerard (2010). Model mean-variance Markowitz menggunakan asumsi-asumsi sebagai berikut:

1. Investor hanya memperhatikan mean dan varians dari portofolio. 2. Preferensi investor akan meminimumkan risiko dengan tingkat

25

3. Preferensi investor akan memaksimumkan return tingkat risiko tertentu.

4. Tidaka ada biaya transaksi dan tidak ada pinjaman.

Menurut Moehring (2013) portofolio optimal menggunakan model

mean-variance Markowitz berdasarkan preferensi investor adalah

sebagai berikut:

a. Meminimumkan risiko untuk tingkat return tertentu

dengan (2. 35) b. Memaksimumkan return dengan tingkat risiko tertentu

dengan (2. 36) Bobot untuk masing-masing sekuritas dinyatakan dengan dan merupakan matriks expected return masing-masing sekuritas .

Optimisasi untuk memaksimumkan return dengan tingkat risiko tertentu dapat diselesaikan dengan menggunakan fungsi Lagrange L dan faktor pengali Lagrange adalah sebagai berikut :

(2. 37) Turunan parsial L terhadap w adalah sebagai berikut:

26 Optimasi harus memenuhi syarat

sehingga

(2. 39) Dengan merupakan koefisien risk aversion (Moehring, 2013). Rumus bobot portofolio model mean-variance Markowitz untuk masing-masing sekuritas dalam pasar berdasarkan Persamaan (2. 39) adalah sebagai berikut :

(2. 40) Dengan yaitu matriks bobot masing-masing sekuritas.

I. Capital Assets Pricing Model (CAPM)

Capital Assets Pricing Model (CAPM) diperkenalkan pertama kali oleh William Sharpe, John Lintner, dan Jan Mossin pada tahun 1964. Model CAPM dibentuk berdasarkan hubungan antara expected

risk dan expected return (Strong, 2009). Model CAPM merupakan suatu

model yang bertujuan untuk memprediksi hubungan antar risiko dengan

return yang diharapkan dari suatu sekuritas. Untuk memahami model

CAPM, maka harus memahami asumsi-asumsi yang melandasi model. Berikut asumsi-asumsi yang dibangun dalam model CAPM menurut Strong (2009) adalah sebagai berikut:

27

2. Investor sebagai pengambil harga dan tidak dapat mempengaruhi harga saham.

3. Investor mempunyai probabilitas tingkat return di masa depan yang sama dan akses harga yang sama untuk informasi yang relevan. 4. Tidak terdapat pajak atau biaya transaksi.

5. Semua investor mengamati dalam periode investasi yang sama. 6. Setiap orang mempunyai keahlian yang sama dalam menganalisis

sekuritas dan mengintrepetasikan berita.

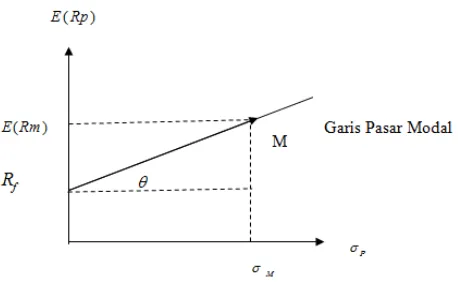

Jika semua asumsi tersebut dipenuhi, maka akan terbentuk kondisi pasar yang ekuilibrium. Hubungan expected return dan risiko dalam keadaan ekuilibrium pasar dapat digambarkan pada gambar 2. 1

Gambar 2. 1 Capital Market Line

28

setiap 1% kenaikan risiko portofolio. Slope garis pasar dapat dihitung dengan rumus sebagai berikut:

(2. 41) Perubahan yang semakin kecil mengakibatkan risiko portofolio semakin besar dan sebaliknya. Garis pasar modal menunjukkan semua kemungkinan kombinasi portofolio efisien yang terdiri sekuritas-sekuritas berisiko dan sekuritas bebas risiko (Jugiyanto, 2003). Garis pasar modal terbentuk sepanjang titik expected return sekuritas bebas risiko sampai titik M. Expected return sekuritas bebas risiko didekati dengan tingkat return suku bunga bank sentral, di Indonesia umumnya diambil dari tingkat return suku bunga bank Indonesia. Portofolio CAPM diharapkan memberikan keuntungan lebih besar dibandingkan sekuritas yang di investasikan pada bank (Jugiyanto, 2003). Expected return dalam portofolio CAPM berdasarkan Gambar 2. 1 dapat dirumuskan sebagai berikut:

(2. 42)

dengan,

: expected return portofolio : return sekuritas bebas risiko : expected return portofolio pasar

29

: standar deviasi dari return portofolio

Persamaan (2. 42) menggambarkan hubungan antara risiko dan

return pada pasar yang seimbang untuk portofolio-portofolio yang

efisien. Gambaran hubungan risiko dan return dari sekuritas-sekuritas individual dapat dilihat dari kontribusi masing-masing sekuritas terhadap risiko portofolio pasar tergantung dari besarnya kovarians return sekuritas dengan portofolio pasar. Besarnya kontribusi risiko sekuritas terhadap risiko portofolio pasar yaitu:

dimana adalah kovarians dari sekuritas dari sekuritas ke-i dengan portofolio pasar. Dengan mensubtitusikan kontribusi sekuritas ke-i terhadap risiko portofolio pasar pada Rumus (2. 42), maka diperoleh:

(2. 43)

Dengan

sebagai pengukur tingkat risiko dari suatu sekuritas terhadap risiko pasar dan sebagai expected

return CAPM masing-masing sekuritas. Expected return CAPM

30

(2. 44) Pasar dalam model ini yaitu Indeks Harga Saham Gabungan (IHSG) yang merupakan penggambaran keseluruhan keadaan harga-harga saham. Indeks Harga Saham Gabungan (IHSG) disebut juga Jakarta Composite Index (JCI) atau JSX Composite yang merupakan salah satu indeks pasar saham yang digunakan oleh Bursa Efek Indonesia (BEI). IHSG memudahkan investor dalam mengukur kinerja portofolio global. J. Model Black Litterman

1. Model Black Litterman

Model Black Litterman diperkenalkan oleh Fischer Black dan Robert Litterman di Goldman Sachs pada tahun 1990. Model ini menggunakan dua jenis informasi yaitu return ekuilibrium dari CAPM dan expected return views investor yang merupakan titik acuan dari model Black Litterman (He & Litterman, 1999) Satchell & Scowcroft (2000) menjelaskan pendekatan bayes untuk menyelesaikan kombinasi distribusi probabilitas model Black Litterman. Model Black Litterman dengan pendekatan bayes menggunakan views investor (views) sebagai informasi prior dan informasi pasar sebagai data sampel yang kemudian dikombinasikan untuk membentuk data baru (data posterior).

Views model Black Litterman digunakan untuk menyesuaikan

31

yang akan datang. Manajer investasi dapat menyatakan opininya yang berbeda dengan kondisi ekuilibrium, informasi yang berbeda ini mungkin karena berkaitan dengan expected return suatu sekuritas apakah akan meningkat atau turun berdasarkan views investor terhadap keadaan pasar, perekonomian ataupun isu-isu politik dan kenegaraan yang mungkin mempengaruhi pergerakan sekuritas di pasar.

2. Views Investor

Seorang investor dapat memiliki views hanya untuk sejumlah k saham dari d saham yang terdapat dalam portofolio, dengan kata lain investor tidak perlu menyatakan pandangannya pada setiap saham yang dimasukkan ke portofolio namun cukup pada sejumlah saham yang menjadi perhatian investor, investor dapat menyatakan prediksinya mengenai return yang akan diperoleh untuk masing-masing saham pada masa mendatang dengan melihat plot pergerakan data harga dan data return masing-masing saham pada beberapa periode sebelumnya. Investor dapat menyatakan pandangannya dengan views relatif (relative views) maupun views pasti (absolute views).

a. Views pasti (absolute views)

Views pasti terbentuk apabila seorang investor memberikan

32

akan mengungkapkan views dengan yakin terhadap besarnya

return yang akan diberikan oleh masing-masing saham.

Contoh:

Views 1 : “Saya prediksikan return saham A akan meningkat

sebesar 3%”.

Views 2 : “Saya prediksikan return saham B akan mengingkat

sebesar 2%”.

b. Views relatif (relative views)

Ketika seorang investor diminta untuk memberikan views tentang dua buah saham, kemudian investor tersebut melakukan perbandingan antara return yang akan diberikan kedua saham tersebut, maka terbentuklah views relatif atau relative views. Contoh : “Saya prediksikan bahwa return saham A akan

melebihi return saham sebesar 3%”. Contoh :

33

Views 1: “Saya yakin saham B akan memberikan return 3%

melampaui saham A”.

Views 2: “Saya yakin saham C akan memberikan return 2%”.

Views 3: “Saya yakin saham D akan memberikan return 1%”.

Jika adalah estimasi return investor dengan 4 saham, yaitu A, B, C dan D maka ketiga views investor tersebut dapat dinyatakan sebagai berikut:

Estimasi return investor tersebut jika dibentuk dalam matriks, maka:

Baris dalam matriks P menjelaskan tentang views dan kolom matriks P menjelaskan tentang saham. Saham yang akan memberikan return lebih dari saham yang lain (outperforming) akan dinyatakan dalam nilai positif, sedangkan saham yang

underperforming akan diberikan nilai negatif. Sehingga, jumlah

34

berukuran yang elemen-elemennya berisi nilai expected

return yang diperoleh dari views invetor.\

3. Tingkat Keyakinan Investor

Tingkat keyakinan merupakan vektor error yang menandakan

views yang dimiliki investor masih belum pasti dan diasumsikan

berdistribusi normal. Tingkat keyakinan ini dinyatakan dalam matriks diagonal (kovarians dari views) sebagai berikut (Idzorek, 2005) :

(2. 45)

dengan,

P = matriks views dari return

= skala tingkat keyakinan dalam views (range 0-1) = matriks varians-kovarians dari return saham

Jika elemen adalah nol maka investor dianggap sangat yakin terhadap pandangnnya, sedangkan ketika informasi prior yang dimiliki investor memiliki tingkat views yang tidak pasti, maka hal ini diindikasikan dengan nilai matriks kovarians views adalah tidak nol.

35

Aturan Bayes menyatakan bahwa distribusi probabilitas dari suatu kejadian B terjadi apabila kejadian A diketahui, maka:

(2. 46) Aturan Bayes di atas lebih sering diungkapkan dalam bentuk sebagai berikut:

(2. 47) Dengan notasi menyatakan “proporsional terhadap”

: probabilitas dari kejadian B dengan syarat kejadian A diketahui Disebut dengan distribusi posterior.

: probabilitas dari kejadian A, dengan syarat kejadian B diketahui.

Disebut dengan distribusi bersyarat.

: probabilitas B, disebut juga informasi prior. : probabilitas A, disebut juga normalisasi konstan.

Untuk membentuk model Black Litterman dibutuhkan dua jenis informasi yaitu expected return ekuilibrium CAPM dan views investor. Kedua informasi tersebut kemudian dikombinasikan dengan menggunakan Bayes, dengan mengganti kejadian A adalah return ekuilibrium CAPM dan kejadian B adalah expected return investor, menggunakan persamaan bayes sebagai berikut :

36

: vektor expected return investor ukuran : return ekuilibrium CAPM

dengan asumsi-asumsi sebgai berikut (Retno Subekti, 2008) : a. Asumsi Pertama menandakan adanyanya views yang masih belum pasti.

Persamaan (2. 49) dapat ditulis dalam bentuk matriks sebagai

Diasumsikan v berdistribusi normal dengan mean nol dan varians , dinotasikan adalah matriks kovarins , sehingga:

(2. 50)

37

Data return ekuilibrium dengan syarat informasi prior diasumsikan berdistribusi normal multivariate dengan mean dan varians , sehingga dapat dinyatakan:

(2. 51) dengan , artinya terdapat asumsi bahwa mean

return ekuilibrium sama dengan mean return pasar yang

diperoleh melalui CAPM. Sedangkan nilai adalah suatu angka yang diberikan investor untuk menyatakan keyakinan dalam pandangnnya. Kebanyakan peneliti menggunakan nilai yang berbeda. Stachell & Scowcroft (2000) menentukan nilai sama dengan 1, sedangkan He & Litterman (1999) menggunakan yaitu 0,025. Nilai tergantung dari tingkat keyakinan investor terhadap views, sehingga nilai untuk berkisar antara 0 sampai 1.

5. Kombinasi Return Ekuilibrium dan Views Investor Teorema Model Black Litterman (Salomons, 2007)

berdistribusi multivariate normal dengan mean dan variansnya adalah

38

berdistribusi normal multivariat dengan mean q dan varians dinotasikan , sehingga fungsi probabilitasnya sebagai berikut:

(2. 52) Asumsi 2:

berdistribusi normal multivariat dengan mean dan varians-kovarians matriks dinotasikan , sehingga fungsi probabilitasnya sebagai berikut:

(2. 53)

Teorema Bayes dalam konteks ini dapat dinyatakan sebagai berikut:

39

atau dapat dinyatakan sesuai dengan persamaan (2. 47) sebagai berikut:

Fungsi probabilitas (2. 52) dan (2. 53) disubtitusikan pada persamaan

(2. 47) sehingga diperoleh:

Dengan menghilangkan semua konstanta, maka yang tersisa adalah:

Sehingga,

40

untuk,

, dimana H simetris dengan H = H’

Menngunakan notasi di atas, maka dapat ditulis kembali menjadi:

Dimana akan menjadi konstanta dan selanjutnya

Sehingga diperoleh:

41 Maka mean posterior adalah

dan variansya yaitu

Jadi distribusi return kombinasi yang baru sebagai distribusi posterior berdistribusi normal

Selanjutnya,

42

Sehingga, expected return Black Litterman dapat dirumuskan sebagai berikut:

(2. 54)

dengan,

: expected return model Black Litterman : vektor untuk return ekuilibrium CAPM : skala tingkat keyakinan dalam views (range 0-1)

: matriks varians kovarians return : matriks diagonal kovarians dari views

P : matriks untuk views yang berkaitan dengan

return

q : vektor untuk views return yang diberikan investor.

Pembobotan portofolio model Black Litterman dihitung menggunakan rumus (2. 37) pada model mean variance Markowitz dengan meminimumkan risiko dengan return tertentu. Untuk mendapatkan optimasi pada portofolio maka terlebih dahulu menentukan fungsi tujuan, fungsi tujuan disini diminimumkan dengan beberapa kendala, berikut fungsi tujuan dan kendala untuk mengoptimumkan :

43 Meminimumkan

1.

2.

Dimana adalah bobot sekuritas ke-i, adalah expected

return dari masing-masing sekuritas dan R adalah return minimal yang

diperoleh dari rata-rata expected return setiap sekuritas.

Dengan demikian, sehingga diperoleh sebagai berikut:

(2. 55) dengan,

: bobot sekuritas pada model Black Litterman : koefisien risk aversion

: matriks varians kovarians return : expected return Black Litterman K. Sharpe Ratio

Sharpe Rasio dikembangkan oleh William Sharpe dan sering disebut

44

semakin baik kinerja yang dihasilkan. Perhitungan Sharpe ratio dengan menggunakan risk free rate adalah sebagai berikut:

Untuk portofolio yang tidak menggunakan risk free rate, maka perhitungan kinerja portofolio Sharpe ratio menjadi:

dengan,

: Sharpe ratio

: Return portofolio dalam suatu periode

: Suku bunga bebas risiko dalam suatu periode : Standar deviasi dari return portofolio suatu periode

L. Least Discriminant

1. Pengertian Least Discriminant

45

Discriminant dapat dinilai oleh manajer investasi melalui views yang

dibentuk melalui fungsi utilitas. Fungsi utilitas pada model Least

Discriminant dapat dinyatakan sebagai berikut:

E(u) = (2. 58) dengan,

: biaya return saham : modal awal

Portofolio optimal diperoleh dari turunan pertama dari fungsi utilitas terhadap f dimana adalah notasi turunan dari u(x) dengan

, (2. 59) untuk setiap r :

(2. 60)

Menurut Pezier ( 2007), optimalisasi return dapat pula dicari dengan menghitung fungsi utility dengan :

= -exp (2. 61)

46

Dengan mengganti pada persamaan (2. 60) maka diperoleh :

(2. 62) dengan,

: skalar independent

Dengan mensubtitusi persamaan ( 2. 62) dan (2. 58) diperoleh expected utility yang maksimum sebagai berikut:

(2. 63)

Maka , adalah kepastian kesetaraan dari optimal return . Fungsi dan diperoleh dari nilai expected berdasarkan persamaan (2. 63) dibawah risiko netral sehingga diperoleh :

47

(2. 64)

Portofolio aktif menunjukkan perbedaan pandangan investor dengan menggunakan persamaan (2. 62) dan (2. 64) sehingga diperoleh :

(2. 65)

Kepastian kesetaraan berdasarkan return dan perkiraan investor pada persamaan (2. 64) dapat dikombinasikan menjadi bentuk sebagai berikut :

48

(2. 66)

Kepastiaan kesetaraan optimal portofolio aktif berdasarkan persamaan (2. 63) dan (2. 64) menghasilkan :

(2. 67)

Dimana dapat ditunjukkan dengan distribusi multivariat normal sebagai berikut :

m p

dengan,

q = risiko netral

m = perkiraan pasar

p = expected return

49

(2. 68)

(2. 69)

Untuk mendapatkan bobot Least Discriminant dihitung menggunakan fungsi pengali Lagrange dan faktor pengali Lagrange pada persamaan (2. 69) diperoleh :

Dimana, sehingga diperoleh :

50 dengan,

P : expected return Least Discriminant

q : risk netral

: matriks varians kovarians return saham

1 BAB III

PEMBAHASAN

Pada bab pembahasan ini dibahas mengenai pendekatan Least

Discriminant pada model Black-Litterman dan penerapan pendekatan Least

Discriminant pada model Black-Litterman dengan saham portofolio LQ-45.

A. Pendekatan Least Discriminant pada Model Black Litterman

Model Black Litterman secara umum mengidentifikasi dua jenis informasi expected return kemudian dikombinasikan menjadi satu return ekulibrium. Jenis informasi pertama adalah return ekuilibrium yang diperoleh dari CAPM dan jenis informasi kedua adalah view investor.

Beberapa penelitian terkait model Black Litterman yaitu Walters (2007) dalam penelitiannya menjelaskan mengenai pendekatan Bayes. Pendekatan Bayes menggabungkan informasi prior yaitu views dengan infromasi data historis yang selanjutnya akan menghasilkan informasi baru (posterior). Sedangkan Jacques Pezier (2007) membahas tentang pendekatan Least Discriminant pada Black Litterman.

2

expected return Black Litterman dan expected return CAPM maka akan

diperoleh expected return Least Discriminant.

Expected return Least Discriminant digunakan untuk memperoleh

expected utility dan bobot. Expected utility merupakan selisih antara

return saham dan modal awal, dengan diasumsikan melalui fungsi

exponensial sehingga didapat Persamaan (2. 68)

Pada informasi sebelumnya menurut Pezier (2007) bahwa Least

Discriminant merupakan kombinasi antara perkiraan risiko awal dan

perkiraan pasar, dimana perkiraan risiko awal adalah q, perkiraan pasar adalah m dan adalah expected return dari Black Litterman.

Untuk memperjelas distribusi masing-masing variabel maka disubtitusikan:

m

Sehingga expected utility dapat dituliskan sebagai adalah :

3

Dengan mensubtitusi p adalah dan r adalah , maka diperoleh

expected utility sebagai berikut :

(3. 1)

dengan,

: expected return dalam suatu periode

: vektor k x 1 untuk return ekulibrium CAPM

: koefisien risk aversion (nilai toleransi terhadap resiko) : matriks varians kovarians return

: expected return model Black Litterman.

Berdasarkan Pezier (2007) pembobotan Least Discriminant dengan menggabungkan Persamaan (2. 69) dan (2. 70) maka didapat bobot untuk

Least Discriminant sebagai berikut :

dimana dan

(3. 2) Dengan mensubtitusi P adalah ,maka didapatkan

4 dimana,

: bobot saham pada Least Discriminant : expected return Least Discriminant q : risk netral

: koefisien risk aversion (nilai toleransi terhadap risiko)

5

Berikut diagram alir pendekatan Least Discriminant pada model Black Litterman

B. Penerapan Least Discriminant pada model Black-Litterman dengan saham LQ-4

1. Pemilihan Saham

6

LQ-45 pada periode tersebut dan terdapat 45 saham. Daftar saham perusahaan yang masuk dalam penelitian pada Tabel 3.1 sebagai berikut :

Tabel 3.1 Daftar Saham LQ-45

No Kode Saham Nama Perusahaan

1 AALI Astra Agro Lestara Tbk

2 ADHI Adhi Karya (Persero) Tbk

3 ADRO Adaro Energy Tbk

4 AKRA AKR Corporindo Tbk

5 ASRI Alam Sutera Realty Tbk

6 ASII Astra International Tbk

7 BBCA Bank Central Asia Tbk

8 BBNI Bank Negara Indonesia (Persero) Tbk 9 BBRI Bank Rakyat Indonesia (Persero) Tbk 10 BBTN Bank Tabungan Negara (Persero) Tbk 11 BMRI Bank Mandiri (Persero) Tbk

12 BMTR Global Mediacom Tbk

13 BSDE Bumi Serpong Damai Tbk

14 CPIN Charoen Pokphand Indonesia Tbk

15 EXCL XL Asiata Tbk

16 GGRM Gudang Garam Tbk

17 ICBP Indofood CBP Sukses Makmur Tbk

18 INCO Vale Indonesia Tbk

19 INDF Indofood Sukses Makmur Tbk 20 INTP Indocement Tunggal Prakasa Tbk 21 ITMG Indo Tambangraya Megah Tbk 22 JSMR Jasa Marga (Persero) Tbk

23 KLBF Kalbe Farma Tbk

24 LPPF Matahari Department Store Tbk

25 LPKR Lippo Karawaci Tbk

7

30 PTBA Tambang Batubara Bukit Asam (Persero) Tbk

31 PTPP PP (Persero) Tbk

32 PWON Pakuwon Jati Tbk

33 SCMA Surya Citra Media Tbk

34 SILO Siloam International Hospital Tbk 35 SMGR Semen Indonesia (Persero) Tbk

36 SMRA Summarecon Agung Tbk

37 SRIL Sri Rejeki Isman Tbk

38 SSMS Sawit Sumbermas Sarana Tbk 39 TBIG Tower Bersama Infrastructure Tbk 40 TLKM Telekomunikasi Inodonesia (Persero)

Tbk

41 UNTR United Tractors Tbk

42 UNVR Unilever Indonesia Tbk

43 WIKA Wijaya Karya (Persero) Tbk 44 WSKT Waskita Karya (Persero) Tbk

45 WTON Wijaya Karya Beton Tbk

2. Menghitung Return Harian Saham dan Return Pasar

Retrun adalah keuntungan yang dihasilkan dari setiap saham

dalam rentang waktu tertentu. Return harga saham harian dapat diperoleh dengan persamaan sebagai berikut :

Sedangkan return pasar merupakan keuntungan keseluruhan saham yang terdaftar di bursa. Sehingga untuk menghitung return pasar dapat menggunakan persamaan sebagai berikut :

8 dimana,

: harga IHSG sampel pada periode ke-t : harga IHSG sampel pada periode ke-(t-1)

Data return harian dan return pasar dapat dilihat di Lampiran 2 3. Memilih Data Return Saham yang Berdistribusi Normal

Memilih data return saham yang berdistribusi normal dari 45 saham. Saham harus berdistribusi normal karena portofolio model Black-Litterman menggunakan data historis yang berdistribusi normal. Langkah untuk mengetahui saham yang berdistribusi normal dilakukan menggunakan uji normalitas dengan bantuan

Software SPSS. Data return saham selengkapnya terdapat pada

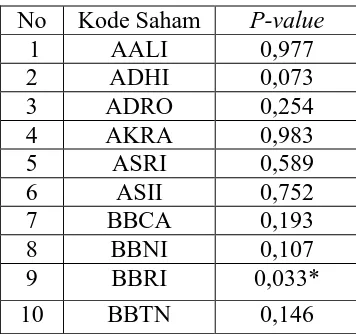

Lampiran 2 dan Output SPSS untuk uji normalitas selengkapnya dapat dilihat pada Lampiran 3. Perhitungan p-value untuk uji normalitas adalah sebagai berikut:

9

23 KLBF 0,430

24 LPFF 0,707

25 LPKR 0,047*

26 LSIP 0,876

27 MNCN 0,373

28 MPPA 0,174

29 PGAS 0,418

30 PTBA 0,852

31 PTPP 0,362

32 PWON 0,603

33 SCMA 0,708

34 SILO 0,714

35 SMGR 0,777

36 SMRA 0,217

37 SRIL 0,037*

38 SSMS 0,330

38 TBIG 0,338

39 UNTR 0,860

40 UNVR 0,035*

41 WIKA 0,156

42 WSKT 0,124

10

Hasil uji normalitas untuk data return saham dengan taraf nyata 0.05 dan kriteria keputusan yaitu data return saham tidak berdistribusi normal jika p-value KS < adalah terdapat 6 return saham yang tidak berdistribusi normal (saham bertanda * dalam perhitungan ) dari 45 saham yang termasuk indeks LQ-45 pada periode September 2016-Desember 2016.

4. Menghitung Expected Return CAPM

Menghitung ecpected return CAPM dapat digunakan sebagai pertimbangan dalam pemilihan saham yang akan dimasukkan dalam portofolio. Dalam hal ini akibat jumlah saham yang mempunyai return berdistribusi normal masih terlalu banyak yakni berjumlah 39, sedangkan peneliti hanya memilih empat saham yang akan dimasukkan dalam portofolio. Saham yang terpilih berdasarkan expected return CAPM yang bernilai positif.

Perhitungan expected return CAPM dilakukan dengan persamaan (2. 44) sebagai berikut :

Dengan bantuan software Microsoft Excel diperoleh nilai

11

return pasar sebesar 0,01012 dan menganggap return

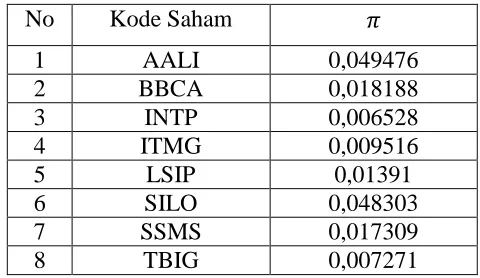

sekuritas bebas risiko sebesar 7,5% per bulan yang diambil dari www.bi.go.id. Hasil perhitungan expected return CAPM terdapat 8 saham bernilai positif dan 32 bernilai negatif. Data hasil perhitungan expected return CAPM dapat dilihat dalam Lampiran 4 halaman 122. Nilai expected return CAPM bernilai positif terdapat pada Tabel 3. 3

Tabel 3. 3 Nilai Expected Return CAPM bernilai positif No Kode Saham

1 AALI 0,049476

2 BBCA 0,018188

3 INTP 0,006528

4 ITMG 0,009516

5 LSIP 0,01391

6 SILO 0,048303

7 SSMS 0,017309

8 TBIG 0,007271

5. Memilih Saham untuk Portofolio

Berdasarkan Tabel 3. 3 diatas selanjutnya akan dipilih empat saham untuk dimasukkan dalam portofolio. Pengambilan tersebut dipilih berdasarkan nilai expected

return CAPM terbesar. Nilai expected return CAPM dari

12

pemilihan empat saham berdasarkan nilai tertinggi dari sektor yang sama terdapat dalam Tabel 3. 4 sebagai berikut:

Tabel 3. 4 Nilai Expected Return CAPM Empat Saham Terpilih

No Kode

Saham

Sektor

1 AALI Pertanian 0,049476

2 INTP Industri dasar dan Kimia 0,006528 3 SILO Perdagangan, Jasa, dan

Investasi

0,048303 4 TBIG Infratrustur, Utilitas, dan

Trasnportasi

0,007271

6. Menentukan Views Investor dari Data Return Saham

Dalam tahap menentukan views adalah dengan mengidentifikasi return prediksi diperoleh menggunakan metode moving average dari data 11 hari terakhir yang akan memberikan informasi terhadap kenaikan atau penurunan

return suatu saham informasi tersebut akan menjadi dasar

investor dalam pembentukan views.

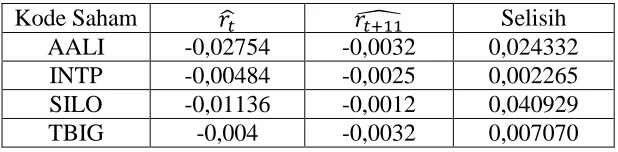

Pergerakan return prediksi untuk masing-masing saham dapat ditunjukkan dalam Lampiran 2. Peneliti memilih prediksi ke-(t + 11) untuk keempat saham sebagai berikut:

Tabel 3. 5 Return Prediksi Saham Kode

Saham AALI INTP SILO TBIG

13

Selisih prediksi return saham saat (t + 11) dengan return saat

t adalah sebagai berikut:

Tabel 3. 6 Selisih Return Saham

Kode Saham Selisih

AALI -0,02754 -0,0032 0,024332

INTP -0,00484 -0,0025 0,002265

SILO -0,01136 -0,0012 0,040929

TBIG -0,004 -0,0032 0,007070

Tabel 3. 6 menunjukkan views sebagai berikut: return AALI akan naik sebesar 2,4%, return INTP akan naik sebesar 0,2%, return SILO akan naik sebesar 4%, return TBIG akan naik sebesar 0,7%. Peneliti akan membentuk portofolio dengan satu macam views yaitu absolute views. Hasil pembentukan views adalah sebagai berikut:

1. Views 1: “Saya prediksikan return saham AALI akan

meningkat sebesar 2,4%

2. Views 2: “Saya prediksikan return saham INTP akan

meningkat sebesar 0,2%

3. Views 3: “Saya prediksikan return saham SILO akan

meningkat sebesar 4%

4. Views 4: “Saya prediksikan return saham TBIG akan

14

Keempat views dapat dinyatakan dalam persamaan sebagai berikut:

Views investor di atas dapat dinyatakan dalam matriks P

dan q sebagai berikut:

7. Menghitung Return Ekuilibrium

Setelah dilakukan pemilihan saham dan pembentukan

views, selanjutnya yaitu menghitung return ekuilibrium.

Untuk perhitungan return ekuilibrium pada model Black Litterman, penulis menggunakan portofolio minimum variance (BL-MinVar). Untuk mendapatkan bobot portofolio dengan metode minimum variance yang digunakan dalam menghitung return ekuilibrium, maka terlebih dahulu dilakukan optimasi portofolio dengan model penyelesaian optimasi yang dapat ditulis sebagai berikut:

15 Meminimumkan

dengan kendala:

1.

2.

8. Menghitung Expected Return Black Litterman

Perhitungan estimasi return Black-Litterman menggunakan Persamaan (2. 54) sebagai berikut:

dimana

= matriks varians kovarians return 4x4

16

adalah , dimana investor diasumsikan masih mempunyai keraguan terhadap views yang dibentuk.

Hasil matriks diagonal kovarians dari views adalah sebagai berikut

= matriks diagonal varians pada views

Tabel 3. 7 Matriks Diagonal Varians pada Views

0,000019 0 0 0

0 0,000017 0 0

0 0 0,000021 0

0 0 0 0,0000096

Hasil perhitungan estimasi return Black-Litterman dengan menggunakan bantuan Microsoft Excel disajikan pada Tabel 3. 8 sebagai berikut:

Tabel 3. 8 Hasil Estimasi Return Black-Litterman

Saham AALI INTP SILO TBIG

0,03478348 0,003010855 0,042766833 0,005953947

Dari hasil expected return Black-Litterman di atas terlihat bahwa saham AALI diharapkan dapat memberikan keuntungan terbesar, sedangkan saham TBIG menghasilkan

return paling rendah sehingga diharapkan saham AALI dapat

17

keuntungan terendah. Expected return Black Litterman yang diperoleh digunakan untuk menghitung bobot Black Litterman.

9. Menghitung Bobot Portofolio Model Black-Litterman

Perhitungan bobot untuk masing-masing saham dengan persamaan (2. 55) sebagai berikut:

Diperlukan nilai toleransi dunia terhadap risiko investasi

(risk aversion parameter) yang disimbolkan sebesar 2,5% (He & Litterman,1999). Bobot untuk masing-masing saham dalam portofolio yang terdapat dalam Tabel. 3. 9.

Tabel 3. 9 Bobot Saham Black-Litterman

Saham AALI INTP SILO TBIG

2,374245 0,250043 0,329574 1,046135

Tabel 3. 9 menunjukkan bahwa saham AALI memiliki alokasi dana yang paling besar dari keempat saham yaiti sebesar 23,742% dari 100% dan invetasi. Pada perhitungan bobot dengan model Black-Litterman tidak terdapat bobot yang bernilai negatif. Bobot masing-masing saham yang telah diperoleh kemudian digunakan untuk mencari return portofolio menggunakan persamaan (2. 26) sebagai berikut :

18

dan risiko portofolio menggunakan persamaan (2. 33):

Sehingga diperoleh return dan risiko untuk masing-masing portofolio dalam Tabel 3. 10

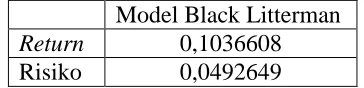

Tabel 3. 10 Return dan Risiko Model Black Litterman Model Black Litterman

Return 0,1036608

Risiko 0,0492649

Nilai return dari risiko portofolio pada model Black Litterman pada Tabel 3. 10 menunjukkan bahwa nilai return lebih tinggi dibandingkan dengan nilai risiko portofolio. 10.Menghitung Expected Utiliy Least Discriminant

Menentukan Expected Utility menggunakan Persamaan (2. 58) yaitu sebagai berikut:

Dimana untuk nilai ditetapkan berdasarkan risiko investasi dari investor. Nilai yang diambil dalam penelitian ini adalah . (Jacques Pezier, 2007). Excpected Utility untuk masing-masing saham dalam portofolio terdapat dalam Tabel 3. 11 sebagai berikut:

Tabel 3. 11 Nilai Expected Utility Least Discriminant

Saham AALI INTP SILO TBIG

19

11.Menghitung bobot portofolio model Least Discriminant Perhitungan bobot untuk masing-masing saham dengan persamaan (2. 59) yaitu sebagai berikut:

Diperlukan nilai koefisien terhadap risiko investasi dari investor yang disimbolkan sebesar 4 (Jacques Pezier, 2007). Bobot untuk masing-masing saham dalam portofolio yang terdapat pada Tabel 3. 12 sebagai berikut:

Tabel 3. 12 Bobot Saham Least Discriminant

Saham AALI INTP SILO TBIG

1,418722 -0,571211 2,575780 0,576708

Berdasarkan hasil dari perhitungan bobot dengan Least

Discriminant diperoleh bahwa saham SILO memliki alokasi

dana paling besar dari keembat saham yaitu sebesar 25,757% dari 100% dana investasi, sedangkan saham INTP menunjukkan bobot yang bernilai negatif, artinya investor melakukan transaksi penjualan short sale pada saham tersebut.

Bobot masing-masing saham yang telah diperoleh kemudian digunakan untuk mencari return portofolio menggunakan persamaan (2. 26) sebagai berikut :

20

dan risiko portofolio menggunakan persamaan (2. 33):

Sehingga diperoleh return dan risiko untuk masing-masing portofolio dalam Tabel 3. 13:

Tabel 3. 13 Return dan Risiko Least Discriminant Least Discriminant

Return 0,2432583 Risiko 0,0635687

Nilai return dari risiko portofolio pada Least

Discriminant pada Tabel 3. 13 menunjukkan bahwa nilai

return lebih tinggi dibandingkan dengan nilai risiko

portofolio.

12.Pengukuran Kinerja Portofolio dengan Sharpe Ratio

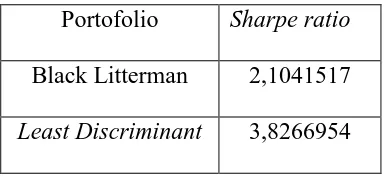

Nilai return dan risiko dari pembentukan portofolio kedua model tersebut dapat digunakan untuk mengukur kinerja portofolio dengan menggunakan Sharpe ratio. Hasil perhitungan Sharpe ratio untuk model Black Litterman dan

Least Discriminant dengan menggunakan persamaan (2. 56)

21

Portofolio Sharpe ratio

Black Litterman 2,1041517

Least Discriminant 3,8266954

Berikut adalah gambaran nilai perhitungan Shape Ratio menggunakan data Tabel 3. 14

Gambar 3. 1 Nilai Shape Ratio Portofolio Black Litterman dan Least Discriminant

Hasil perhitungan Sharpe ratio yang terdapat pada Gambar 3. 1 menunjukkan bahwa portofolio dengan Least

Discriminant menghasilkan nilai Sharpe ratio lebih besar

daripada model Black Litterman, artinya bahwa portofolio dengan Least Discriminant menghasilkan kinerja yang lebih bagus dari model Black Litterman.

22

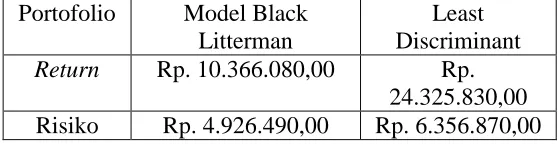

Dimisalkan bahwa seorang investor ingin menanamkan modal sebesar Rp 100.000.000,00 terhadap 4 saham yang terpilih pada tanggal 30 Desember 2016. Ilustrasi perhitungan return dan risiko untuk masing-masing portofolio adalah sebagai berikut:

a. Portofolio Model Black Litterman

1) Return portofolio = 0,1036608 Rp. 100.000.000,00 = Rp. 10.366.080,00

2) Risiko portofolio = 0,0492649 Rp. 100.000.000,00 = Rp. 4.926.490,00

b. Portofolio Least Discriminant

1) Return portofolio = 0,2432583 Rp. 100.000.000,00 = Rp. 24.325.830,00

2) Risiko portofolio = 0,0635687 Rp. 100.000.000,00 = Rp. 6.356.870,00

Hasil perhitungan tersebut dapat disajikan dalam bentuk tabel seperti pada Tabel 3. 15 berikut:

Tabel 3. 15 Return dan Risiko Portofolio Investor Portofolio Model Black

Litterman

Least Discriminant

Return Rp. 10.366.080,00 Rp.

23

Selanjutnya dacari bobot dana untuk masing-masing saham. Perkiraan nilai bobot dana didapatkan dari perkalian hasil bobot saham pada Tabel 3. 9, dengan modal investasi sebesar Rp. 100.000.000,00 maka perkiraan bobot dan yang diinvestasikan untuk masing-masing saham adalah sebagai berikut terdapat dalam Tabel 3. 16:

Tabel 3. 16 Bobot Dana Saham Portofolio Saham Bobot dana portofolio

Black Litterman

Bobot dana portofolio Least Discriminant AALI Rp. 237.424.500,00 Rp. 141.872.200,00 INTP Rp. 25.004.300,00 Rp. (-57.121.100,00) SILO Rp. 32.957.400,00 Rp. 257.578.000,00 TBIG Rp. 104.613.500,00 Rp. 57.670.800,00

Setelah mendapatkan bobot dana untuk masing-masing saham, selanjutnya adalah menghitung banyaknya lembar saham yang dapat dibeli investor. Perhitungan lembar saham dapat menggunakan rumus sebagai berikut:

Sehingga dari rumus tersebut diperoleh jumlah lembar saham yang dapat dibeli oleh investor dalam Tabel 3. 17:

Tabel 3. 17 Jumlah Lembar Saham Portofolio Saham Harga Saham per

Lembar

Lembar saham

BL BL-LD

24

INTP Rp 16.500,00 1623 (-3709)

SILO Rp 9.000,00 3023 23631

TBIG Rp 2.310,00 21006 11580

D. Perbandingan Kinerja Portofolio

Kinerja kedua model portofolio diukur dengan menggunakan

Sharpe ratio, semakin tinggi nilai Sharpe ratio maka semakin baik

kinerja portofolio tersebut. Dari Tabel 3. 14 dapat dilihat bahwa nilai Sharpe ratio Least Discriminant menghasilkan nilai Sharpe

ratio yang lebih besar, hal ini menunjukkan bahwa kedua model

menghasilkan kinerja yang lebih bagus.

Black Litterman asli menggunakan bobot yang sesuai dengan presentase kapasitas pasar tiap saham terhadap keseluruhan kapitalisasi pada portofolio pasar dalam mengitung return ekuilibrium CAPM sebagai informasi prior dalam pembentukan portofolio, namun Pezier, dkk dalam penelitiannya mencoba pendekatan Least Discriminant dengan menghitung expected utility yang mengadaptasi dari hasil return Black Litterman untuk mendapatkan bobot masing-masing saham.