(Studi Kasus Pada Restoran Di Sidoarjo Barat)

SKRIPSI

Oleh :

0413010008/FE/EA ANGGA WIDYA PRATAMA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

TERHADAP KECENDERUNGAN PENGHINDARAN PAJAK PENGHASILAN PERORANGAN

(Studi Kasus Pada Restoran Di Sidoarjo Barat)

yang diajukan :

0413010008/FE/EA ANGGA WIDYA PRATAMA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Dra.Ec. Rr Dyah Ratnawati,MM NIP. 030.212.028

Tanggal : ……….

Wakil Dekan I Fakultas Ekonomi

PAJAK PENGHASILAN PERORANGAN

(Studi Kasus Pada Restoran Di Sidoarjo Barat)

Disusun oleh :

0413010008/FE/EA ANGGA WIDYA PRATAMA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal, 29 Januari 2010

Pembimbing Utama Tim Penguji Utama Ketua

Dra. Ec. Rr. Dyah Ratnawati, MM

NIP. 030 212 028 Sekretaris

Drs. Ec. Saiful Anwar, MSi

Anggota

Drs. Ec. Syafii, AK. MM

Dra. Ec. Rr. Dyah Ratnawati,MM

Dekan Fakultas Ekonomi

NIP. 030.202.389

i

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Pengaruh

Tingkat Pemahaman Self Assessment System Terhadap Kecenderungan

Penghindaran Pajak Penghasilan Perorangan di Wilayah Sidoarjo Barat”, dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Prof. Dr. Ir. H. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi, sebagai Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dra. Ec. Rr Dyah Ratnawati, MM, selaku Dosen Pembimbing Utama yang telah banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan, dorongan dan saran untuk penulis.

ii

dorongan semangat baik material maupun spiritual, dan memberikan curahan kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan, memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, Januari 2010

iii

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 12

2.2.1. Pajak ... 12

2.2.1.1. Pengertian Pajak ... 12

2.2.1.2. Tinjauan Teori dan Undang-Undang Perpajakan ... 13

2.2.1.3. Fungsi Pajak ... 17

2.2.1.4. Jenis Pajak ... 17

2.2.1.5. Sistem Pemungutan Pajak ... 18

iv

2.2.4.1. Pengertian Kesadaran Wajib Pajak ... 21

2.2.4.2. Teori Yang Melandasi Kesadaran Wajib Pajak .... 22

2.2.4.3. Pengaruh Kesadaran Wajib Pajak Dengan Penghindaran Pajak ... 23

2.2.5. Kejujuran Wajib Pajak ... 25

2.2.5.1. Pengertian Kejujuran Wajib Pajak ... 25

2.2.5.2. Teori Yang Melandasi Kejujuran Wajib Pajak ... 26

2.2.5.3. Pengaruh Kejujuran Wajib Pajak Dengan Penghindaran Pajak ... 27

2.2.6. Hasrat Untuk Membayar Pajak ... 28

2.2.6.1. Pengertian Hasrat Untuk Membayar Pajak ... 28

2.2.6.2. Teori Yang Melandasi Hasrat Untuk Membayar Pajak ... 30

2.2.6.3. Pengaruh Hasrat Untuk Membayar Pajak Dengan Penghindaran Pajak ... 31

2.2.7. Kedisiplinan Wajib Pajak ... 31

2.2.7.1. Pengertian Kedisiplinan Wajib Pajak ... 31

2.2.7.2. Teori Yang Melandasi Kedisiplinan Wajib Pajak ... 32

v

2.3. Kerangka Pikir ... 37

2.4. Hipotesis ... 38

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Teknik Pengukuran Variabel ... 39

3.1.1. Definisi Operasional ... 39

3.1.2. Teknik Pengukuran Variabel ... 40

3.2. Teknik Penentuan Sampel ... 41

3.2.1. Populasi ... 41

3.2.2. Sampel ... 41

3.3. Teknik Pengumpulan Data ... 42

3.3.1. Jenis Dan Sumber Data ... 42

3.3.2. Metode Pengumpulan Data ... 43

3.4. Uji Kualitas Data ... 43

3.4.1. Uji Validitas ... 43

3.4.2. Uji Reliabilitas ... 43

3.4.3. Uji Normalitas ... 44

3.5. Uji Asumsi Klasik ... 44

3.6. Teknik Analisis Dan Uji Hipotesis ... 46

3.6.1. Teknik Analisis ... 46

3.6.2. Uji Hipotesis ... 46

3.6.2.1. Uji Kesesuaian Model ... 46

vi

4.3. Teknik Analisis Dan Uji Hipotesis ... 54

4.3.1. Uji Analisis Data ... 54

4.3.1.1. Uji Validitas, Reliabilitas Dan Normalitas ... 54

4.3.1.1.1. Uji Validitas ... 54

4.3.1.1.2. Uji Reliabilitas ... 56

4.3.1.1.3. Uji Normalitas ... 56

4.3.2. Uji Asumsi Klasik ... 57

4.3.3. Teknik Analisis ... 60

4.3.4. Uji Hipotesis ... 62

4.3.4.1. Uji Kesesuaian Model ... 62

4.3.4.2. Uji Parsial ... 63

4.4. Pembahasan ... 65

4.4.1. Implikasi ... 65

4.4.2.Perbedaan Dengan Penelitian Sebelumnya ... 69

4.4.3.Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat 69 4.4.4.Keterbatasan Penelitian ... 70

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 71

5.2. Saran ... 71

DAFTAR PUSTAKA

vii

Tabel. 1 Pokok Ketetapan Pajak Restoran (baku murni) dan Realisasi ....

Penerimaan Pajak Restoran Di Kota Sidoarjo ... 4

Tabel. 2 Daftar Nama – Nama Restoran Di Wilayah Sidoarjo Barat ... 49

Tabel. 3 Rekapitulasi Jawaban Responden Mengenai Kesadaran Wajib Pajak (X1) ... 50

Tabel. 4 Rekapitulasi Jawaban Responden Mengenai Kejujuran Wajib Pajak (X2) ... 51

Tabel. 5 Rekapitulasi Jawaban Responden Mengenai Hasrat Untuk Membayar Pajak (X3) ... 52

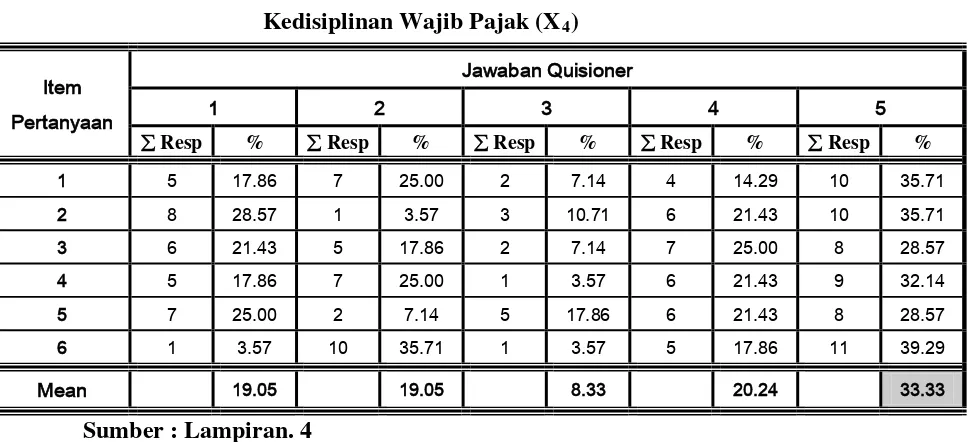

Tabel. 6 Rekapitulasi Jawaban Responden Mengenai Kedisiplinan Wajib Pajak (X4) ... 53

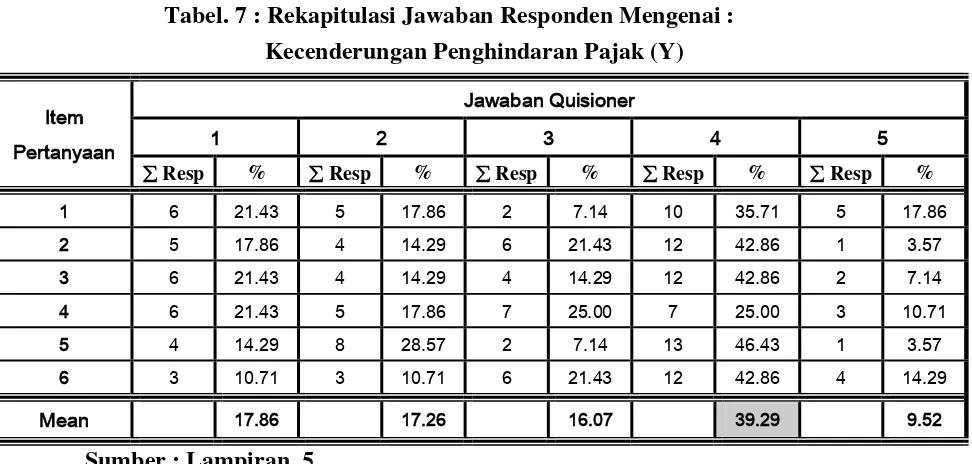

Tabel. 7 Rekapitulasi Jawaban Responden Mengenai Kecenderungan Penghindaran Pajak (Y) ... 54

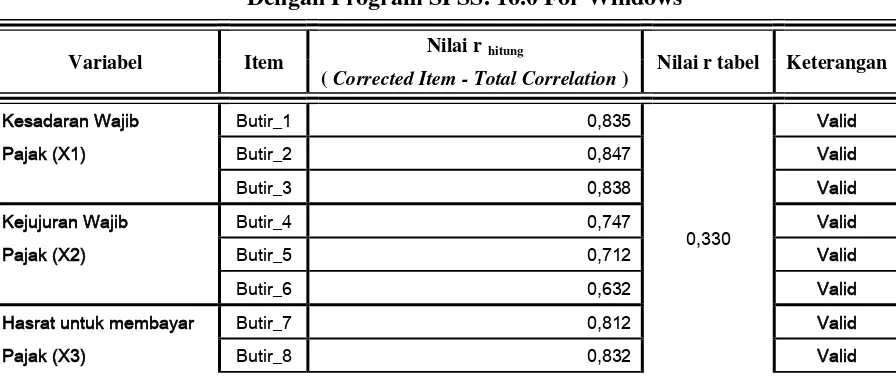

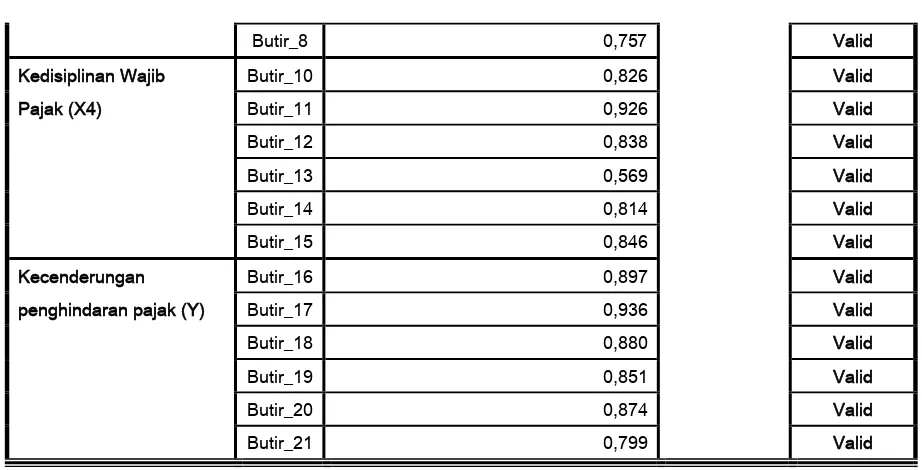

Tabel. 8 Hasil Uji Validitas Dengan Program SPSS. 16.0 For Windows .. 55

Tabel. 9 Hasil Uji Reliabilitas Dengan Program SPSS. 16.0 For Windows 56 Tabel. 10 Hasil Uji Normalitas Dengan Program SPSS. 16.0 For Windows 57 Tabel. 11 Hasil Uji Multikolinieritas… ... 58

Tabel. 12 Hasil Uji Heteroskedastisitas… ... 59

Tabel. 13 Hasil Pendugaan Parameter Regresi Linier Berganda … ... 60

Tabel. 14 Hasil Analisis Variabel Bebas Terhadap Variabel Terikat … ... 62

Tabel. 15 Koefisien Determinasi (R Square / R2 Tabel. 16 Hasil Analisis Variabel Bebas Terhadap Variabel Terikat … ... 63

viii

ix

Oleh :

ANGGA WIDYA PRATAMA

Abstrak

Pada dasarnya tidak ada masyarakat yang rela untuk membayar pajak. Untuk itu dibutuhkan pemahaman yang cukup baik tentang pajak, sehingga masyarakat akan rela untuk membayar pajak (Sunarto, 2007: 2). Penerimaan Pajak Restoran yang selalu dibawah pokok ketetapan, menunjukan bahwa pajak merupakan “momok” bagi masyarakat meskipun telah dilakukan reformasi perpajakan dengan sistem baru. Hal ini kemungkinan disebabkan karena dengan membayar pajak maka biaya yang akan dikeluarkan oleh wajib pajak akan semakin besar, selain itu juga bisa disebabkan karena kesadaran wajib pajak, kejujuran wajib pajak, hasrat untuk membayar pajak dan kedisiplinan wajib pajak sangat rendah. Hal tersebut dapat mengakibatkan pemerintahan Kabupaten Sidoarjo khususnya kantor pelayanan pajak daerah mempunyai tugas yang berat untuk meningkatkan penerimaan pajak daerah guna pembiayaan kegiatannya.

Sampel yang digunakan dalam penelitan ini 28 pengusaha perorangan yang memiliki NPWD di Sidoarjo Barat dan begerak di bidang restoran. Sedangkan sumber data yang digunakan dalam penelitian ini berasal dari jawaban kuisioner yang disebar pada 28 pengusaha perorangan yang memiliki NPWD di Sidoarjo Barat dan begerak di bidang restoran dan kuesioner tersebut terdiri dari 21 pernyataan yang dibagi menjadi 5 bagian. Data yang diperoleh dianalisis dengan menggunakan teknik analisis regresi linier berganda dengan alat bantu komputer, yang menggunakan program SPSS. 16.0 For Windows

Dari hasil analisis dapat disimpulkan bahwa hipotesis 1 yang menyatakan bahwa kesadaran wajib pajak berpengaruh negatif terhadap kecenderungan penghindaran pajak, tidak teruji kebenarannya, untuk hipotesis 2 yang menyatakan bahwa kejujuran wajib pajak berpengaruh negatif terhadap kecenderungan penghindaran pajak, teruji kebenarannya, untuk hipotesis 3 yang menyatakan bahwa hasrat untuk membayar pajak berpengaruh negatif terhadap kecenderungan penghindaran pajak, tidak teruji kebenarannya dan hipotesis 4 yang menyatakan bahwa kedisiplinan wajib pajak berpengaruh negatif terhadap kecenderungan penghindaran pajak, teruji kebenarannya.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya didalam melanjutkan pembangunan, karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran Negara. Selain itu pajak juga sebagai urat nadi kehidupan bangsa. Sekitar 70% dari penerimaan pajak digunakan untuk memenuhi kebutuhan nasional, baik berupa barang ataupun jasa (Anonim, 2007: 1)

Menurut Sunarto (2007 : 3) penggunaan uang pajak meliputi mulai dari belanja pegawai sampai dengan pembiayaan berbagai proyek pembangunan, misalnya pembangunan sarana umum, jembatan, sekolah, rumah sakit, dan lainnya. Uang pajak juga digunakan dalam rangka memberikan rasa aman bagi seluruh lapisan masyarakat. Dengan demikian, jelas bahwa peranan penerimaan pajak bagi suatu negara menjadi sangat dominan dan menunjang jalannya roda pemerintahan dan pembangunan. Dengan melihat begitu besar peran pajak dalam kehidupan bernegara, diharapkan masyarakat dapat berperan aktif untuk membayar pajak.

Sejalan dengan undang No. 22 tahun 1999 dan Undang-undang No. 25 Tahun 1999, daerah telah diberikan wewenang untuk mengatur dan mengurus rumah tangganya sendiri, dengan mengatur rumah tangganya sendiri ini, masing-masing pemerintah daerah tentu akan berusaha mengisi pundi-pundi anggarannya yang ditetapkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD), diantaranya dari Pendapatan Asli Daerah (PAD) (Pandiangan, 2002: 10).

Pajak Daerah merupakan pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah, misalnya Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, dan Pajak Penerangan Jalan.(Mardiasmo, 2003 : 6).

Restoran adalah tempat menyantap makanan dan minuman yang disediakan dengan di pungut bayaran, tidak termasuk usaha jasa boga atau catering.(Andi, 2004 : 25). Dasar Hukum Pajak Restoran, diatur dalam UU No. 34 Tahun 2000 tentang perubahan atas UU No. 18 Tahun 1997 tentang pajak daerah dan retribusi daerah dan peraturan pelaksanaannya (PP No. 65 Tahun 2001) tentang pajak daerah dan Perda No. 15 Tahun 2001 tentang pajak restoran.

satu langkah perubahan yang mendasar, antara lain menyangkut masalah sistem pemungutan, sistem sanksi, kemudahan dan kepastian hukum. Untuk sistem pemunggutan di Indonesia telah mengalami perubahan yang dulu official assessment system menjadi self assessment system.

Dalam self assessment system wajib pajak diberi kehormatan untuk mendaftarkan diri, menghitung, memperhitungkan, menyetor dan melaporkan sendiri jumlah pajak yang terhutang (dengan surat pemberitahuan atau SPT) selama satu tahun pajak. Keberhasilan pelaksanaan self assessment system tergantung dari kepatuhan wajib pajak.

Dengan berlakunya undang – undang nomor 16 tahun 2000 tentang ketentuan umum dan cara perpajakan serta undang – undang nomor 17 tahun 2000 tentang pajak penghasilan, sistem pemotongan dan pemungutan pajak di Indonesia khususnya pada pajak penghasilan (PPh) menganut self assessment system. Sistem pemungutan pajak ini memberikan kepercayaan

penuh kepada wajib pajak untuk menghitung, memperhitungkan, menyetor dan melaporkan pajaknya.

Sejak reformasi perpajakan, kinerja penerimaan pajak secara umum meningkat secara konsisten. Yang menjadi pertanyaan apakah keberhasilan ini merupakan indikasi dari suksesnya penerapan sistem self asssessment yang mengandalkan kesadaran pajak dari wajib pajak, kejujuran wajib pajak, tax mindedness yaitu hasrat untuk membayar pajak dan tax discipline yaitu

kedisiplinan membayar pajak (Harahap, 2004 : 44)

89) menyatakan bahwa pada umumnya orang enggan membayar pajak karena pajak tidak memberi imbalan secara langsung kepada masyarakat. Dari beberapa fenomena yang ada, terlihat banyak kenyataanya masih banyak yang masih kurang peduli akan membayar pajak dengan alasan yang bermacam-macam.

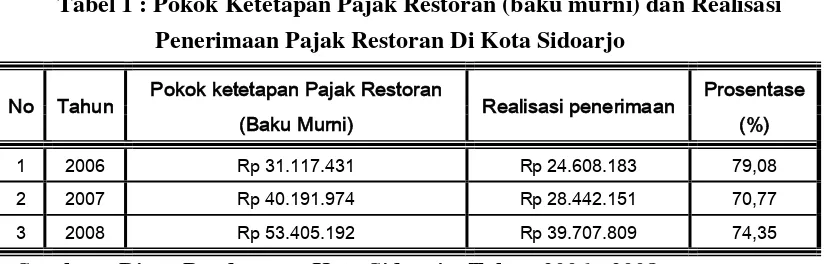

Dari data yang diperoleh dari Dinas Pendapatan Kota Sidoarjo, mengenai penerimaan Pajak Restoran, dapat disajikan dalam tabel 1, sebagai berikut :

Tabel 1 : Pokok Ketetapan Pajak Restoran (baku murni) dan Realisasi Penerimaan Pajak Restoran Di Kota Sidoarjo

No Tahun Pokok ketetapan Pajak Restoran

(Baku Murni) Realisasi penerimaan

Prosentase

(%)

1 2006 Rp 31.117.431 Rp 24.608.183 79,08

2 2007 Rp 40.191.974 Rp 28.442.151 70,77

3 2008 Rp 53.405.192 Rp 39.707.809 74,35

Sumber : Dinas Pendapatan Kota Sidoarjo, Tahun 2006 - 2008

Dari tabel 1 di atas dapat diketahui bahwa realisasi penerimaan Pajak Restoran di Kotra Sidoarjo selalu dibawah pokok ketetapan. Dimana persentase realisasi penerimaan tertinggi adalah 79,08% tahun 2006, sedangkan prosentase realisasi terendah adalah 70,77% tahun 2007. Hal ini berarti masih ada potensi pajak yang tidak tertagih, secara keseluruhan rata– rata realisasi mencapai 74,73% sehingga masih sekitar 25,27% yang tidak tertagih dalam tiga tahun terakhir

kemungkinan disebabkan karena dengan membayar pajak maka biaya yang akan dikeluarkan oleh wajib pajak akan semakin besar, selain itu juga bisa disebabkan karena kesadaran wajib pajak, kejujuran wajib pajak, hasrat untuk membayar pajak dan kedisiplinan wajib pajak sangat rendah. Hal tersebut dapat mengakibatkan pemerintahan Kabupaten Sidoarjo khususnya kantor pelayanan pajak daerah mempunyai tugas yang berat untuk meningkatkan penerimaan pajak daerah guna pembiayaan kegiatannya. Pada dasarnya tidak ada masyarakat yang rela untuk membayar pajak. Untuk itu dibutuhkan pemahaman yang cukup baik tentang pajak, sehingga masyarakat akan rela untuk membayar pajak (Sunarto, 2007: 2).

Berdasarkan uraian diatas, saya tertarik untuk membuat proposal dengan judul penelitian “Pengaruh Tingkat Pemahaman Self Assessment System Terhadap Kecenderungan Penghindaran Pajak Penghasilan

Perorangan di Wilayah Sidoarjo Barat”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, dapat dirumuskan suatu masalah yaitu:apakah kesadaran wajib pajak, kejujuran wajib pajak, hasrat untuk membayar pajak dan kedisiplinan wajib pajak berpengaruh secara parsial terhadap kecenderungan penghindaran pajak ?

1.3. Tujuan Penelitian

wajib pajak, hasrat untuk membayar pajak dan kedisiplinan wajib pajak terhadap kecenderungan penghindaran pajak.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, yaitu antara lain :

1 Bagi Kantor Pelayanan Pajak

Memberikan masukkan kepada kantor pelayanan pajak tentang pentingnya pemahaman self assessment system yang harus diberikan kepda masyarakat selaku wajib pajak.

2 Bagi Wajib Pajak

Memberikan dasar yang kuat tentang pemahaman self assessment system dalam rangka meningkatkan penerimaan pajak negara melalui kedisiplinan wajib pajak.

3 Bagi Peneliti

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait dengan penelitin ini, telah dilakukan oleh

1. Kiryanto (Simposium Nasional Akuntansi II IAI-KAPd, 1999) a Judul

Pengaruh Penerapan Struktur Pengendalian Intern terhadap Kepatuhan Wajib Pajak Dalam Memenuhi Kewajiban Pajak Penghasilan.

b Permasalahan

1) Apakah terdapat hubungan antara penerapan struktur pengendalian intern dengan kepatuhan wajib pajak badan dalam memenuhi kewajiban pajak penghasilannya?

2) Apakah penerapan struktur pengendalian intern berpengaruh terdapat kepatuhan wajib pajak badan dalam memenuhi kewajiban pajak penghasilannya?

c Kesimpulan

1) Ada hubungan secara signifikan dan positif antara penerapan struktur pengendalian intern dengan kepatuhan wajib pajak badan dalam memenuhi kewajiban pajak penghasilannya.

2. Yenni Mangonting (Jurnal Akuntansi Dan Keuangan, 1999) a Judul

Tax Planning : Sebuah Pengantar Sebagai Alternatif Meminimalkan Pajak.

b Permasalahan

Mengapa pajak itu dianggap sebagai suatu beban yang berat, sehingga perlu adanya suatu usaha – usaha yang dilakukan untuk mengatur jumlah pajak yang harus dibayarkan, padahal untuk melaksanakan tax planning itu pun perlu biaya besar?

c Kesimpulan

Keenganan bias terjadi karena tidak adanya kontra prestasi langsung yang diberikan akibat pembayaran tersebut, dan yang paling penting dalam hal mengatur jumlah pajak yang harus dibayar sehinga seminimal mungkin adalah pengetahuan yang mendalam tentang peraturan – peraturan perpajakan itu sendiri. Strategi yang bias meminimalkan pajak yaitu penggeseran, kapitalisasi, transformasi, penghindaran, dan penyelundupan.

3. Masmudi (Jurnal Akuntansi dan Keuangan Sektor Publik, 2003) a Judul

Upaya Pemerintah Kota Yogyakarta dalam Meningkatkan Penerimaan Pajak Daerah.

b Permasalahan

c Kesimpulan:

1) Pemerintah daerah di tuntut untuk mengurangi ketergantungan dari pemerintah pusat dengan meningkatkan penerimaan pajak yang merupakan komponen dari PAD.

2) Upaya peningkatan penerimaan pajak daerah dapat ditempuh melalui intinsifikasi dan ekstensifikasi pajak daerah.

3) Penerimaan pajak daerah Yogyakarta di lihat dari sudut target anggaran telah melampaui anggarannya.

4) Kontribusi penerimaan pajak daerah terhadap APBD masih cukup rendah bahkan cenderung turun dari tahun ke tahun.

4. Wahyudin Noor (Jurnal Akuntansi dan Keuangan Sektor Publik, 2003)

a Judul

Meningkatkan Efisiensi dan Efektifitas Pajak Hotel dan Restoran (Studi Kasus Manajemen Keuangan pada Pemerintah Kota Yogyakarta tahun 2002).

b Permasalahan

1) Kinerja efesiensi pengelolaan pajak hotel dan restoran. 2) Kinerja efektifitas pengelolaan pajak hotel dan restoran. c Kesimpulan

1) Rata – rata laju pertumbuhan selama 3 tahun (2000 – 2002) pajak hotel dan restoran kota Yogyakarta sebesar 7,86 %.

2) Rata – rata kontribusi PHR terhadap penerimaan pajak daerah sebesar 53,325 %.

5. Theresia Woro Damayanti (Jurnal Ekonomi dan Bisnis, 2004) a. Judul

Pelaksanan self assessment system menurut persepsi wajib pajak (Studi pada wajib pajak badan Salatiga).

b. Permasalahan

Apakah pelaksanan self assessment system sudah berjalan dengan baik yang dilakukan oleh Direktorat Jendral Pajak (fiskus) terhadap wajib pajak?

c. Kesimpulan

1) Fungsi membayar dan melaporkan sudah dilaksanakan oleh wajib pajak, sedangkan fungsi menghitung ternyata belum dijalankan secara maksimal oleh wajib pajak.

2) Dari sisi Fiskus sendiri ternyata ketiga fungsinya (pembinaan yang dilakukan melalui penyuluhan pengetahuan perpajakan, pelayanan, dan pengawasan) belum terlaksana dengan baik. 3) Sebagian wajib pajak memiliki persepsi yang kurang baik

terhadap Fiskus. Sehingga kesadaran dan tanggung jawab wajib pajak yang merupakan salah satu tujuan dari self assessment system sukar untuk tercapai.

6. Laurentius Erwin (Skripsi, 2005) a Judul

b Permasalahan

Apakah social pressure, persepsi tentang sanksi dan pemahaman wajib pajak mempunyai pengaruh terhadap kepatuhan wajib pajak?

c Kesimpulan

Social pressure, persepsi tentang sanksi dan pemahaman

wajib pajak berpengaruh terhadap peningkatan kepatuhan wajib pajak dan variabel pemahaman wajib pajak berpengaruh paling dominan terhadap peningkatan kepatuhan wajib pajak

7. William Mei Antri (Skripsi, 2006) a Judul

Pengaruh Pemahaman Wajib Pajak tentang Sanksi dan Pelayanan Pemerintah terhadap Kepatuhan Wajib Pajak. (Studi Empiris terhadap Wajib Pajak Restoran di Kota Surabaya Cabang Selatan). b Permasalahan

1) Apakah pemahaman wajib pajak, persepsi wajib pajak tentang sanksi, dan pelayanan pemerintah mempunyai pengaruh secara simultan terhadap kepatuhan wajib pajak?

2) Apakah pemahaman wajib pajak mempunyai pengaruh dominan terhadap kepatuhan wajib pajak?

c Kesimpulan

1) Pemahaman wajib pajak, persepsi wajib pajak tentang sanksi, dan pelayanan pemerintah berpengaruh secara simultan terhadap kepatuhan wajib pajak.

2.2. Landasan Teori 2.2.1. Pajak

2.2.1.1. Pengertian Pajak

Pada mulanya pajak belum merupakan suatu pungutan, tetapi hanya merupakan pemberian sukarela oleh rakyat kepada raja dalam memelihara kepentingan Negara, seperti menjaga keamanan Negara, menyediakan jalan umum, membayar gaji pegawai dan lain. Dengan bertambah luasnya tugas-tugas Negara, maka dengan sendirinya Negara memerlukan biaya yang cukup besar. Sehubungan dengan itu maka pembayaran pajak yang tadinya bersifat sukarela berubah menjadi dapat dipaksakan (Suandy. 2005 : 1)

Banyak ahli dalam bidang perpajakan memberikan definisi yang berbeda mengenai pajak. Seperti menurut Rochmat Soemitro (dalam Resmi, 2005 : 1) “Pajak adalah iuran rakyat kepada kas Negara berdasarkan UU (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum” Definisi tersebut kemudian disempurnakan, sehingga berbunyi “Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk untuk membiayai pengeluaran rutin dan “surplus”nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.”

Negara disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari Negara secara langsung, untuk memelihara kepentingan umum”

Dari beberapa pengertian diatas, dapat disimpulkan bahwa Pajak adalah iuran kepada negara yang dapat dipaksakan, yang terutang menurut peraturan perundang-undangan, tanpa mendapatkan prestasi kembali yang langsung dapat di tunjuk.

2.2.1.2. Tinjauan Teori dan Undang-Undang Perpajakan

Pemungutan pajak dibenarkan hukum karena adanya hubungan kausalitas dari pajak itu sendiri. Secara umum dapat dikatakan bahwa pajak yang dipungut secara langsung ataupun tidak langsung akan kembali digunakan oleh masyarakat dalam bentuk infrastruktur dan pelayanan.

Beberapa landasan yang menjadi dasar pembenaran pemungutan pajak (Tjahjono dan Husein, 2005: 18) adalah:

1. Teori Asuransi

2. Teori Kepentingan

Teori ini dalam ajaran yang semula, hanya memperhatikan pembagian beban pajak yang harus dipungut dari penduduk seluruhnya. Pembagian beban ini harus didasarkan atas kepentingan masing-masing dalam tugas-tugas pemerintah (yang bermanfaat baginya), termasuk juga perlindungan atas jiwa orang-orang itu beserta harta bendanya. Maka sudah selayaknya bahwa biaya-biaya yang dikeluarkan oleh Negara untuk menunaikan kewajibannya, dibebankan kepada mereka itu.

3. Teori Gaya Pikul

Dasar teori yang digunakan adalah keadilan yaitu bahwa setiap orang harus dikenakan pajak yang sama beratnya. Namun demikian besarnya pemungutan pajak didasarkan berdasarkan gaya pikul (kekuatan) masing-masing WP. Ukuran utama gaya pikul adalah besarnya penerimaan yang diterima dan pengeluaran yang dilakukan. 4. Teori Kewajiban Mutlak (Teori Bakti)

Teori ini mendasarkan pada pemahaman Organische Staatsleer. Paham ini mengajarkan bahwa karena sifat Negara sebagai suatu perkumpulan dari individu-individu maka timbul hak mutlak Negara untuk memungut pajak. Dari sudut pandang rakyat, membayar pajak kepada Negara merupakan bukti rasa baktinya rakyat atau warga kepada Negara.

5. Teori Asas Daya Beli

yaitu mengambil gaya beli dari rumah tangga-rumah tangga dalam masyarakat untuk rumah tangga Negara, dan kemudian menyalurkannya kembali ke masyarakat dengan maksud untuk untuk memelihara hidup masyarakat dan untuk membawa ke arah tertentu.

Asas pemungutan pajak menurut Adam Smith, seperti dikemukakan dalam buku An Inquiry Into Nature and Causes of The Wealth of Nations (Anonim, 2007 : 1.4) adalah sebagai berikut :

1. Equality

Pungutan pajak harus bersifat final, adil dan merata. Pajak dikenakan kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak dan sesuai dengan manfaat yang diterima. Adil dimaksudkan bahwa setiap WP menyumbangkan uang untuk pengeluaran pemerintah sebanding dengan kepentingan dan manfaatnya.

2. Certainty

Penetapan pajak itu tidak ditentukan sewenang-wenang. Oleh karena itu, wajib pajak harus mengetahui secara jelas dan pasti pajak yang terutang, kapan harus dibayar serta batas waktu pembayaran.

3. Convenience

Kapan WP itu harus mambayar pajak sebaiknya disesuaikan dengan saat-saat yang tidak menyulitkan WP, misalnya pada saat wajib pajak memperoleh penghasilan. Sistem ini disebut Pay us you eam

4. Economy

5. Asas Keadilan

Asas ini dalam prinsip perpajakan maupun dalam pelaksanaannya harus dipegang teguh, walaupun keadilan itu sangat relatif.

a. Benefit Principle & Ability Principle

Keadilan pemungutan pajak, menurut Richard A. Musgrave dan Peggy Musgrave dalam buku Public Finance in Theory and Practice, terdiri dari dua macam asas keadilan, yaitu :

1) Benefit principle.

Dalam sistem perpajakan yang adil, setiap WP harus membayar sejalan dengan manfaat yang dinikmatinya dari pemerintah. Pendekatan ini disebut Revenue and Expenditure Approach.

2) Ability Principle.

Pajak sebaiknya dibebankan kepada WP berdasarkan kemampuan membayar.

b. Keadilan Horisontal dan Keadilan Vertikal

Pendekatan lainnya masalah keadilan dalam pemungutan pajak: 1) Keadilan Horisontal, yaitu bila beban pajaknya sama

untuk semua wajib pajak (WP) yang memperoleh penghasilan yang sama dengan jumlah tanggungan yang sama tanpa membedakan jenis penghasilan atau sumber penghasilan.

2.2.1.3. Fungsi Pajak

Pajak memiliki fungsi yang sangat strategis bagi berlangsungnya pembangunan suatu Negara (Anonim, 2007 : 1.2) dan memiliki fungsi : 1. Fungsi Penerimaan (Budgetair)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Dalam APBN pajak merupakan sumber penerimaan dalam negeri.

2. Fungsi Mengatur (Regulator)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan dibidang sosial dan ekonomi.

3. Fungsi Redistribusi

Fungsi ini lebih ditekankan unsur pemerataan dan keadilan dalam masyarakat. Fungsi ini terlihat dari adanya lapisan tarif dalam pengenaan pajak dengan adanya tarif pajak yang lebih besar untuk tingkat penghasilan yang lebih tinggi.

4. Fungsi Demokrasi

Merupakan wujud dari sistem gotong royang. Fungsi ini dikaitkan dengan tingkat pelayanan pemerintah kepada masyarakat WP.

2.2.1.4. Jenis Pajak

Dengan diberlakukannya UU No. 34 Tahun 2000, maka terjadi perubahan mendasar dalam jenis pajak daerah dan retribusi daerah, yaitu 1 Jenis pajak Provinsi terdiri dari:

a Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

b Bea Balik Nama Kendaraan Bermotor dan Kendaraan diAtas Air c Pajak Bahan Bakar Kendaraan Bermotor

2 Jenis Pajak Kabupaten/Kota terdiri dari: a. Pajak Hotel

b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Pengambilan Bahan Galian Gol C g. Pajak Parkir.

2.2.1.5. Sistem Pemungutan Pajak

Dalam memungut pajak dikenal beberapa sistem pemungutan, yaitu (Resmi, 2005 : 10):

1 Official Assessment System

Suatu sistem pemungutan pajak yang memberi kewenangan aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan ketentuan undang-undang perpajakan yang berlaku.

2 Self Assessment System

Suatu sistem pemungutan pajak yang memberi wewenang wajib pajak untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan ketentuan undang-undang perpajakan yang berlaku.

3 With Holding System

2.2.1.6. Penetapan Tarif Pajak

Untuk dapat meningkatkan kepatuhan wajib pajak, hendaknya pemerintah lebih menyederhanakan lagi mengenai peraturan pajak dalam perhitungan jumlah pembayaran pajaknya dengan baik dan benar, sehingga mudah dimengerti oleh wajib pajak

Menurut Mardiasmo (2002 : 9) ada 4 macam tarif pajak, yaitu sebagai berikut

1 Tarif sebanding atau proporsional

Tarif berupa persentase yang tepat, terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya nilai yang dikenai pajak. Contoh: untuk penyerahan Barang Kena Pajak di dalam daerah pabean akan dikenakan Pajak Pertambahan Nilai sebesar 10%.

2 Tarif tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap. Contoh: besarnya tarif bea materai untuk cek dan bilyet giro dengan nilai nominal berapapun adalah Rp 1.000,00.

3 Tarif progresif

Persentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajak semakin besar. Contoh: pasal 17 UU PPh 2000

4 Tarif degresif

2.2.2. Pajak Restoran

Restoran adalah tempat menyantap makanan dan minuman yang disediakan dengan di pungut bayaran, tidak termasuk usaha jasa boga atau catering.(Andi, 2004 : 25).

Untuk jenis pajak restoran objek pajaknya adalah pelayanan yang disediakan oleh restoran dengan pembayaran dalam arti bahwa setiap orang yang mengkonsumsi makanan di dalam suatu restoran akan di ikuti pembayaran, termasuk dalam objek restoran atau rumah makan terhadap penjualan makanan dan minuman.

Sedangkan Subjek Pajaknya adalah orang pribadi atau badan yang melakukan pembayaran, dan wajib pajaknya adalah pengusaha atau penjual makanan dan minuman di restoran, rumah makan, depot, warung, dan sejenisnya (Riska, 2002: 28).

Dasar Hukum Pajak Restoran, adalah

1. UU No. 34 Tahun 2000 tentang perubahan atas UU No. 18 Tahun 1997 tentang pajak daerah dan retribusi daerah dan peraturan pelaksanaannya (PP No. 65 Tahun 2001) tentang pajak daerah.

2. Perda No. 15 Tahun 2001 tentang pajak restoran.

2.2.3. Pemahaman Self Assessment System

Self Assessment System baru di kenal di Indonesia sejak tahun 1967

Sejak tahun 1967 self assessment system diperkenalkan di Indonesia hanya untuk menghitung pajak pendapatan yang harus di bayar oleh wajib pajak sendiri tiap bulan sebagai pembayaran di muka, kemudian dapat diperhitungkan dengan pajak pendapatan 1994. Tunggal (1995 : 42).

Undang - undang perpajakan tahun 1994 tetap menganut self assessment system memberikan kepercayaan kepada wajib pajak dalam menetapkan jumlah pajak yang terutang.

2.2.4. Kesadaran Wajib Pajak (Tax Midedness)

2.2.4.1. Pengertian Kesadaran Wajib Pajak (Tax Midedness)

Membayar pajak bukanlah merupakan tindakan yang semudah dan sesederhana membayar untuk mendapatkan sesuatu (konsumsi) bagi masyarakat, tetapi di dalam pelaksanaannya penuh dengan hal yang bersifat emosional. Pada dasarnya tidak seorangpun yang menikmati kegiatan membayar pajak seperti kegiatan berbelanja. Disamping itu, potensi bertahan untuk tidak membayar sudah menjadi tax payers behaviour.(Devano dan Rahayu, 2006 : 113).

Kesadaran dan kepatuhan memenuhi kewajiban perpajakan tidak hanya tergantung pada masalah-masalah teknis saja yang menyangkut metode pemungutan, tarif pajak, teknis pemeriksaan, penyidikan penerapan sanksi sebagai perwujudan pelaksanaan ketentuan peraturan perundang-undangan perpajakan, dan pelayanan kepada wajib pajak selaku pihak pemberi dana bagi Negara dalam hal membayar pajak. Disamping itu juga tergantung pada kemauan wajib pajak juga, sampai sejauh mana wajib pajak tersebut akan mematuhi ketentuan peraturan perundang-undangan perpajakan (Devano dan Rahayu, 2006 : 113).

2.2.4.2. Teori Yang Melandasi Kesadaran Wajib Pajak

Kesadaran bernegara merupakan faktor penentu adanya kesadaran wajib perpajakan. Sikap yang demikian merupakan konstelasi komponen kognitif, afektif dan konatif yang berinteraksi dalam memahami, merasakan, dan berperilaku terhadap makna dan fungsi negara atau siapapun yang menjadi warga negara yaitu kerelaan memenuhi kewajibannya termasuk rela memberikan kontribusi dana untuk pelaksanaan fungsi pemerintah dalam memperbaiki perekonomian negara dengan cara membayar kewajiban pajaknya (Suparmoko, 1992 : 25).

Pengertian kognitif, afektif dan konatif menurut Schiffman dan Kanuk (1991 : 242) dapat dijelaskan sebagai berikut :

1 Cognitif component knowledge and perception that are arquired by a

combination of direct experience with the attitude object angrelated

2 Affective component : a consumer’s emotion or feeling about a particular product or brand.

3 Conactive component : it is concerned with the like hood or tendency

that an individual will undertake a specific action or behare in

particular way with regard to the attitude object.

Mengacu pada kesadaran bernegara, maka kesadaran perpajakan adalah suatu sikap terhadap fungsi pajak, dan konatif dalam memahami, merasakan dan berperilaku terhadap makna dan fungsi pajak. Wajib pajak berkonsekuensi logis agar mereka rela memberikan konstribusi dana untuk pelaksanaan fungsi pajak dengan cara membayar kewajiban pajak secara tepat waktu dan tepat jumlah yang dikenakan sebelumnya.

2.2.4.3. Pengaruh Kesadaran Wajib Pajak Dengan Penghindaran Pajak Kondisi perpajakan yang menuntut keikutsertaan aktif wajib pajak dalam menyelenggarakan perpajakannya membutuhkan kesadaran dan kepatuhan wajib pajak yang tinggi.

Gunadi (2003) menyatakan bahwa kesadaran wajib pajak merupakan kunci dari sistem perpajakan yang telah ditetapkan di Indonesia yaitu self assessment system. Dalam system ini wajib pajak diberikan kepercayaan untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri pajaknya yang terutang.

Kurang meratanya proses penyaluran pajak dapat menimbulkan

avoidance (penghindaran) pada masyarakat. Hal ini dapat memacu

masyarakat belum secara sukarela membayar pajak adalah image di tengah – tengah masyarakat bahwa membayar pajak untuk orang – orang pajak.

Menurut Hay (1982 : 3) beberapa orang merasa segan membayar pajak sebab dengan membayar pajak berarti berkurang kekayaan dan pendapatannya, atau sikap negatif penduduk untuk tidak membayar pajak, menghindari pajak, memberikan perhitungan yang tidak benar, dan menyogok petugas pajak untuk menetapkan pajak yang lebih kecil.

Selanjutnya Pamungkas (2003 : 16 – 21) menyatakan bahwa apabila mengacu pengertian sistem perpajakan dengan self assessment

system yang berarti pemenuhan kewajiban pajak seseorang di percaya

kepada masyarakat wajib pajak, maka secara umum wajib pajak sepenuhnya membayar sendiri pajaknya baik itu secara bulanan atau tahunan, sehingga tidak akan pernah melibatkan pihak lain atau pihak ketiga. Hal tersebut kembali lagi banyak ditentukan beberapa faktor yang ada dan yang dapat mendukung keberhasilannya yaitu:

1 Tingkat kepatuhan wajib pajak yang di miliki dari pengetahuan. 2 Pemahaman dan kesadaran mereka dalam kewajiban pajaknya.

3 Kemampuan administrasi fiskus untuk mengadministrasikan semua perihal perpajakan dari semua masyarakat wajib pajak.

2.2.5. Kejujuran Wajib Pajak

2.2.5.1. Pengertian Kejujuran Wajib Pajak

Jujur adalah keterbukaan dalam sikap dan tingkah laku, adanya keselaran antara ucapan dan perbuatan yang tidak saling bertentangan dan dengan sendirinya jujur dalam hal keuangan dan materi (Mar’at, 1982: 148). Sedangkan menurut kamus bahasa Indonesia (1990: 367), kejujuran adalah ketulusan hati, kelurusan hati. Selanjutnya Encarta reference library (2004), menyatakan bahwa kejujuran secara moral adalah sifat, kondisi atau karakteristik menjadi jujur, terbuka, sebenarnya. Jadi kejujuran wajib pajak adlah suatu sikap ketulusan hati yang muncul dari wajib pajak untuk jujur, terbuka, dan sebenarnya dalam membayar pajak.

Kejujuran wajib pajak dalah salah satu faktor terpenting suksesnya pelaksanaan self assessment system. Sistem ini memberikan kepercayaan kepada wajib pajak untuk mendaftarkan diri, menghitung, memperhitungkan, menyetorkan dan melaporkan sendiri jumlah pajak yang terutang (dengan SPT) selama satu tahun pajak kepada Direktorat Jendral Pajak. Pengisian SPT sangat dibutuhkan suatu kejujuran dari wajib pajak agar mengisi dengan benar jujur dan lengkap.

2.2.5.2. Teori Yang Melandasi Kejujuran Wajib Pajak

Dasar dari teori keagenan (Agency Theory) adalah adanya dua individu, satu individu di sebut agen dan yang lain di sebut principal. Dalam ekonomi, para pemilik disebut principal dan manager sebagai agen.

Dengan menggunakan teori agensi, manajemen bersikap tidak membedakan terhadap resiko, maka manejemenlah yang akan menanggung resiko. Ini merupakan keadaan saling mempengaruhi penghindaran resiko relatif antara manajer dan pemilik yang menciptakan sebagian dari masalah – masalah yang paling menarik dalam teori keagenan.

Teori keagenan memfokuskan pada masalah – masalah yang ditimbulkan oleh informasi yang tidak lengkap, yaitu ketika tidak semua keadaan tidak diketahui oleh kedua belah pihak sebagai akibatnya, ketika konsekuensi – konsekuensi tertentu tidak dipertimbangkan lagi. Suatu hal yang menyangkut informasi yang tidak lengkap dalam teori ini terjadi bila pemilik tidak dapat mengamati semua aksi manajer. Situasi ini menciptakan masalah kekacauan moral (Hendriksen, dkk, 2000: 221 – 222).

tekun dan jujur akhirnya tidak dapat mempertahankan dirinya lagi untuk tidak berbuat hal yang sama. Selain itu hal yang paling merusak moral wajib pajak adalah apabila dia mengetahui dan yakin bahwa wajib pajak lainnya tidak memenuhi dan membayar pajak sesuai dengan beban yang harus dipikulnya (Zain, 1990 : 33).

2.2.5.3. Pengaruh Kejujuran Wajib Pajak Dengan Penghindaran Pajak

Kejujuran wajib pajak adalah merupakan salah satu faktor tepenting dalam penerapan self assessment system. Dalam sistem ini wajib pajak harus aktif memenuhi kewajiban perpajakannya mulai dari mendaftarkan diri, mengisi SPT dengan jujur, baik, dan benar sampai melunasi pajak terutang tepat waktunya.

Self assessment system mewajibkan wajib pajak untuk membuat

pembukuan (pencatatan), adanya catatan atau pembukuan akan di ketahui kemampuan (ability to pay) wajib pajak secara tepat dan aktual. (Harahap, 2004: 60).

Permasalahan yang di hadapi oleh wajib pajak di Indonesia adalah belum siapnya masyarakat untuk diterapkannya self assessment system secara murni, hal ini disebabkan antara lain karena belum cukupnya pengetahuan perpajakan sera tingkat kesadaran dan kejujuran wajib pajak, sehingga dalam melaporkan perhitungan pajak penghasilan belum benar dan lengkap.

Menurut Soemitro (1987 : 134) banyak wajib pajak melakukan pembukuan ganda untuk mengelabui Dijen Pajak dalam urusan pajak, pembukuan ini dilakukan untuk menguntungkan dirinya sendiri.

Penyampaian SPT merupakan kewajiban WP yang di atur dalam UU. Sesuai dengan self assessment system yang di pakai di Indonesia, maka fungsi SPT tahunan adalah sebagai sarana bagi WP untuk menetapkan sendiri besarnya pajak yang sebenarnya terutang dan melaporkan tentang pemenuhan pembayaran pajak yang telah dilaksanakan sendiri.

Menurut Tunggal (1995 : 62) menyatakan bahwa dengan self assessment system, para wajib pajak dapat leluasa mengabaikan

formalitas – formalitas yang harus dilakukan atau memalsukan dokumen – dokumen serta mengisinya kurang lengkap.

Jadi dengan wajib pajak menyembunyikan kekayaan atau penghasilannya, memberikan keterangan yang tidak benar, memberikan data – data yang tidak benar, hal ini membuat wajib pajak tidak jujur dalam kewajibannya sebagai wajib pajak. Semakin rendah tingkat kejujuran yang dimiliki oleh wajib pajak menyebabkan semakin besar terjadinya kecenderungan dalam penghindaran pajak. sehingga dapat disimpulkan bahwa kejujuran wajib pajak berpengaruh terhadap kecenderungan penghindaran pajak.

2.2.6. Hasrat Untuk Membayar Pajak

2.2.6.1. Pengertian Hasrat Membayar Pajak

semakin sulit tercapai. Arti dari pajak sendiri dapat dikatakan belum di mengerti secara merata dan mendalam oleh masyarakat luas. Hal tersebut dikarenakan masih terdapat pandangan yang salah tentang pajak seperti ketidak percayaan masyarakat akan pajak yang di bayar, sehingga dapat menyebabkan keenganan atau perasaan berat untuk membayar pajak.

Hasrat membayar pajak dapat muncul dari hati wajib pajak yang telah memiliki kesadaran wajib pajak. Menurut kamus bahasa Indonesia (1990 : 300), hasrat adalah keinginan yang kuat, Dari definisi tersebut dapat diartikan bahwa hasrat untuk membayar pajak adalah suatu keinginan yang kuat untuk melakukan kewajiban perpajakan yaitu membayar pajak.

Di Indonesia hasrat wajib pajak untuk membayar pajak masih sangat rendah. Proses atau prosedur pembayaran pajak yang berbelit – belit merupakan salah satu faktor yang dapat menurunkan hasrat membayar pajak, untuk itu dibutuhkan modernisasi administrasi pajak.

Salah satu contoh modernisasi administrasi pajak adalah penerapan system administrasi baru yang memungkinkan seseorang atau badan usaha cukup melakukan pembayaran sekali dengan menggunakan single identity number (SIN) atau nomor identitas tunggal sistem ini merupakan suatu kemudahan bagi masyarakat dalam melakukan kewajibannya membayar pajak.

2.2.6.2. Teori Yang Melandasi Hasrat Membayar Pajak

Perilaku individu dipengaruhi oleh interaksinya dengan lingkungan sosial. Beberapa teori psikologi menyebutkan tentang social penetration theory, social influence theory and moral theory.

Social penetration theory menurut Altman dan Taylor (Baack at al, 2000) adalah perkembangan hubungan interpersonal menteorikan bahwa perubahan dalam hubungan interpersonal secara normal berkembang menjadi lebih dalam dan saling percaya karena orang secara gradual saling mengungkapkan satu sama lain sepanjang waktu. Jadi kalau seseorang menerima penguatan yang positif dan interaksinya dengan individu lain perlahan dengan jalannya waktu dia akan membuka dirinya menjadi lebih terbuka khususnya berhubungan dengan hal – hal yang sifatnya intim dan pribadi.

Social influence theory, teori ini berhubungan dengan efek

interaksi social dalam individu. Menurut Allport dalam Van der Stede (2000) yang menyatakan bahwa individu akan memberi penilaian yang lebih konservatif pada kondisi dimana ada keberadaan orang lain daripada keadaan terisolasi. Sheriff (1936) dalam Van der Stede (2000) menjelaskan adanya pengaruh orang lain atau hal ini, yang disebutnya sebagai norma sosial. Norma social didefinisikan sebagai customs, tradition, standart, ruler, values, fashion and all other individuals.

2.2.6.3. Pengaruh Hasrat Membayar Pajak Dengan Penghindaran Pajak Hasrat untuk membayar pajak adalah suatu keinginan yang kuat untuk membayar pajak. Hasrat ini akan muncul disebabkan adanya kesadaran yang tinggi akan kewajiban dalam perpajakan yaitu membayar pajak sesuai dengan penghasilan yaitu diperoleh. Hasrat untuk membayar pajak oleh wajib pajak rendah di sebabkan karena rasa keraguan akan fungsi pajak yang telah disetorkan ke negara. Keraguan yang muncul dari wajib pajak mengakibatkan kecenderungan penghindaran pajak.

Keraguan ini juga dipengaruhi oleh sistem administrasi sekaligus kinerja pemerintah. Selama ini citra pajak sangat negatif yaitu terkait dengan korupsi, rendahnya kinerja perpajakan yang bermuara pada rendahnya mutu pelayanan dan penyediaan barang publik. (Harahap, 2004: 107). Menurut Soemitro (1983: 8) sependapat dengan Harahap bahwa adinistrasi pajak yang rumit menimbulkan beban berat bagi wajib pajak sehingga menimbulkan keengganan wajib pajak untuk membayar pajak, sehingga dapat disimpulkan bahwa hasrat untuk membayar pajak berpengaruh terhadap kecenderungan penghindaran pajak.

2.2.7. Kedisiplinan Wajib Pajak

2.2.7.1. Pengertian Kedisiplinan Wajib Pajak

Menurut Mar’at (1982: 90), disiplin adalah sikap perorangan atau kelompok yang menjamin adanya kepatuhan terhadap perintah-perintah dan berinisiatif untuk melakukan suatu tindakan yang perlu seandainya tidak ada perintah. Menurut kamus bahasa Indonesia (1990: 208), disiplin adalah tata tertib, ketaatan (kepatuhan) kepada peraturan tata tertib.

Jadi kedisiplinan wajib pajak merupakan sikap kepatuhan wajib pajak dalam melakukan kewajiban perpajakkannya sesuai dengan peraturan perpajakan yang telah ditetapkan. Salah satu kedisiplinan wajib pajak dapat di lihat dari sikap wajib pajak memasukkan SPT dengan tepat waktu.

2.2.7.2. Teori Yang Melandasi Kedisiplinan Wajib Pajak

Teori reinforcement (teori penguatan) secara natural ada pada lingkungan luar (external). Hal yang paling penting untuk membentuk kepribadian seseorang adalah melalui reward dan punishment. Berdasarkan punishment di tandai dengan adanya sanksi yang membentuk kepribadian seseorang untuk menjadi lebih patuh. Perilaku untuk menghindari sanksi merupakan respon dari seseorang, yang nantinya akan mendorong suatu kepatuhan (Thoha, 2004: 58).

Accounting Theory (PAT) is concerned with predicting such action as the

choice s of accounting policies by firm managers and how manager will

respond to proposed new accounting standarts”.

Watt dan Zimmerman juga berpendapat bahwa ada tiga hipotesis yang mendukung PAT (Scott, 2000: 273), yaitu :

1. The Bonus Pian Hypothesis

Hipotesis ini mengemukakan bahwa manajer perusahaan akan berusaha menaikkan laba dalam laporan keuangan untuk memperoleh bonus yang lebih banyak.

2. The Debt Covenant Hyphotesis

Hipotesis ini mengemukakan bahwa manajer perusahaan akan berusaha menaikkan laba dalam laporan keuangan untuk memperoleh persetujuan dalam perjanjian hutang.

3. The Political Cost Hyphotesis

Hipotesis ini mengemukakan bahwa manajer perusahaan akan menaikkan atau menurunkan laba dalam laporan keuangan untuk menghindari political cost yang lebih besar.

2.2.7.3. Pengaruh Kedisiplinan Wajib Pajak Dengan Penghindaran Pajak Tax dicipline adalah disiplin wajib pajak terhadap pelaksanaan

Pengembalian SPT dengan tepat waktu, membayar pajak sesuai dengan waktu yang di tetapkan merupakan suatu sikap disiplin wajib pajak. Sebagian kecil masyarakat yang mau melakukan hal tersebut sehingga menimbulkan suatu sikap ketidakdisiplinan yang bermuara pada kecenderungan wajib pajak.

Menurut D. Novak (Kiryanto, 1999: 88) menyatakan bahwa suatu iklim kepatuhan wajib pajak sebagai berikut :

1. Wajib pajak paham dan berusaha memahami undang – undang perpajakan.

2. Mengisi formulir pajak dengan benar.

3. Menghitung pajak dengan jumlah yang benar dan membayar pajak tepat waktu.

Dikatakan pula oleh Nurmantu (2003: 149), sebab utama wajib pajak tidak patuh adalah bahwa bila seseorang bekerja dan kemudian dapat menghasilkan uang, maka mereka secara naluriah uang itu pertama – tama ditujukan untuk memenuhi kebutuhan sendiri dan keluarganya.

2.2.8. Penghindaran Pajak (Tax Avoidance)

2.2.8.1. Pengertian Penghindaran Pajak (Tax Avoidance)

Penghindaran pajak yang disebut juga sebagai tax planning, adalah proses pengendalian tindakan agar terhindar dari konsekuensi pengenaan pajak yang tidak dikehendaki.

Menurut Robert H. Anderson (2005 : 50) penghindaran pajak adalah cara cara mengurangi pajak yang masih ada dalam batas ketentuan peraturan perundang-undangan perpajakan dan dapat dibenarkan terutama melalui perencanaan pajak.

Selanjutnya menurut Harahap (2004: 51 – 52) Tindakan penghindaran pajak adalah cara yang paling sering di lakukan wajib pajak, karena modus operasinya yang relatif sederhana, namun efektifitasnya cukup tinggi.

Dari beberapa pengertian di atas dapat disimpulkan bahwa penghindaran pajak adalah sesuatu tindakan yang di lakukan oleh wajib pajak untuk menghindar dari pembayaran pajak yang bertujuan tidak terkena pajak ataupun memanipulasi jumlah pajak yang terutang agar pajak yang akan disetorkan ke Direktorat Jendral Pajak lebih kecil bahkan tidak kena pajak.

2.2.8.2. Teori Yang Melandasi Penghindaran Pajak (Tax Avoidance)

Penghindaran pajak adalah suatu tindakan yang di lakukan oleh WP untuk menghindar dari pembayaran pajak yang bertujuan tidak terkena pajak atau memanipulasi jumlah pajak yang terutang. Pada dasarnya tidak ada orang yang mau atau rela membayar pajak, setiap orang mempunyai kecenderungan untuk menghindari pajak (Burton, 2005).

Penghindaran pajak illegal (tax evasion) adalah pembuatan melanggar undang - undang, seperti penyampaian di dalam SPT jumlah penghasilan yang lebih rendah daripada jumlah sebenarnya (understatement of income) atau melaporkan biaya yang lebih besar daripada yang sebenarnya (overstatement of the deduction). Dalam tax avoidance wajib pajak memanfaatkan peluang – peluang (loopholes) yang ada dalam undang – undang perpajakan, sehingga dapat membayar pajak yang lebih rendah (Nurmantu, 2003: 151).

Menurut Nurmantu (2003) tax evasion dan tax avoidance mempunyai akibat yang sama yakni berkurangnya penyetoran dana pajak yang masuk ke kas negara atau bahkan tidak ada dana pajak yang masuk ke kas negara, tetapi keduanya mempunyai cara berbeda secara hukum.

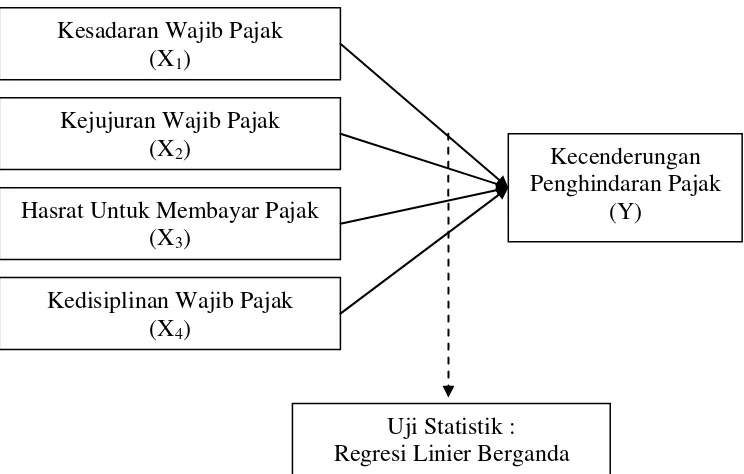

2.3. Kerangka Pikir

Berdasarkan teori dan penelitian terdahulu yang telah dijelaskan di atas maka dapat di buat premis-premis sebagai berikut :

Premis 1 : Semakin tinggi jumlah pajak yang harus di bayar oleh wajib pajak semakin tinggi penghindaran pajak yang terjadi, (Srinivasan dalam Nurmantu, 2003: 158).

Premis 2 : Kejujuran wajib pajak merupakan salah satu faktor terpenting dalam penerapan self assesment system (Nurmantu, 2003: 148). Premis 3 : Disiplin adalah sikap perseorangan atau kelompok yang menjamin adanya kepatuhan terhadap perintah – perintah yang berinisiatif untuk melakukan suatu tindakan yang perlu seandainya tidak ada perintah. (Ma’arat, 1982: 90).

Premis 4 : Menyatakan bahwa adanya keinginan yang kuat dari sebagian masyarakat untuk tidak membayar, karena ketidakrelaan untuk mengalihkan sebagian kekayaan kepada negara. (Simatupang, 2002).

Premis 5 : Kesadaran perpajakan berkonsekuensi logis untuk para wajib pajak agar mereka rela memberikan kontribusi dana untuk pelaksanaan fungsi perpajakan, dengan cara membayar pajak secara tepat waktu dan tepat jumlah (Suhardito dan Sudibyo, 1999).

Untuk memudahkan analisis dan menguji hipotesis, maka dapat digambarkan dalam suatu diagram kerangka pikir yaitu sebagai berikut.

Gambar 1 : Diagram Kerangka Pikir

2.4. Hipotesis

Berdasarkan rumusan masalah, maka hipotesis yang dapat diajukan dalam penelitian ini adalah sebagai berikut:

H1 : Bahwa kesadaran wajib pajak berpengaruh negatif terhadap kecenderungan penghindaran pajak

H2 : Bahwa kejujuram wajib pajak berpengaruh negatif terhadap kecenderungan penghindaran pajak

H3 : Bahwa hasrat untuk membayar pajak berpengaruh negatif terhadap kecenderungan penghindaran pajak

H4 : Bahwa kedisipinan wajib pajak berpengaruh negatif terhadap kecenderungan penghindaran pajak

Kesadaran Wajib Pajak (X1)

Kejujuran Wajib Pajak (X2)

Hasrat Untuk Membayar Pajak (X3)

Kedisiplinan Wajib Pajak (X4)

Kecenderungan Penghindaran Pajak

(Y)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Teknik Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak variabel tersebut (Nazir, 2005 : 126)

Variabel yang digunakan dalam penelitian ini terdiri atas 4 (empat) variabel bebas (X) yaitu kesadaran wajib pajak (X1), kejujuran wajib pajak

(X2), hasrat untuk membayar pajak (X3), dan kedisiplinan wajib pajak

(X4

1. Variabel bebas (X), yang terdiri dari :

), dan satu variabel terikat (Y) yaitu kecenderungan penghindaran pajak Adapun definisi operasional dari masang – masing variabel tersebut, yaitu sebagai berikut :

a. Kesadaran Wajib Pajak (X1

Kesadaran wajib pajak didefinisikan sebagai suatu kerelaan wajib pajak untuk memberikan kontribusi dana untuk pelaksanaan fungsi perpajakan, dengan cara membayar kewajiban pajaknya secara tepat waktu dan tepat jumlah (Suhardito dan Sudibyo, 1999 : 5)

)

b. Kejujuran Wajib Pajak (X2

Kejujuran wajib pajak didefinisikan sebagai suatu sikap ketulusan hati yang muncul dari wajib pajak untuk membayar pajak dengan benar, lengkap dan transparan. (Damayanti, 2004 : 111).

c. Hasrat untuk membayar pajak (X3)

Hasrat untuk membayar pajak

d. Kedisiplinan Wajib Pajak (X

didefinisikan sebagai suatu keinginan yang kuat untuk melakukan kewajiban perpajakan (membayar pajak) oleh masyarakat sebagai wajib pajak. (Damayanti, 2004 : 112).

4

Kedisiplinan wajib pajak didefinisikan sebagai suatu sikap kepatuhan (ketaatan) wajib pajak dalam melakukan kewajiban perpajakannya sesuai dengan peraturan perpajakan yang telah ditetapkan. (Damayanti, 2004 : 113).

)

2. Variabel Terikat (Y)

Kecenderungan penghindaran pajak (Y)

Kecenderungan Penghindaran pajak

3.1.2. Teknik Pengukuran Variabel

didefinisikan sebagai suatu cara yang paling sering di lakukan oleh wajib pajak, karena modus operasinya yang relative sederhana, namun efektifitasnya cukup tinggi (Harahap, 2004 : 51).

Skala pengukuran yang digunakan dalam penelitian ini adalah skala interval. Menurut Nazir, (2005 : 131) skala interval.yaitu suatu pemberian angka kepada set dari objek yang mempunyai sifat-sifat ukuran ordinal dan ditambah satu sifat lain yaitu jarak yang sama dari suatu ciri / sifat yang diukur, sedangkan teknik pengukuran yang digunakan adalah semantik deferensial Menurut Nazir (2005 : 344) skala semantik deferensial ini

Dalam Semantic Defferential ini responden diminta untuk menilai suatu objek dengan menggunakan skala 5 (lima) poin dengan pola sebagai berikut

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 berarti cenderung sangat tidak setuju dengan pertanyaan yang diberikan, nilai 3 merupakan nilai tengah antara sangat tidak setuju dengan sangat setuju terhadap pertanyaan yang diberikan, jawaban 5, berarti cenderung sangat setuju dengan pertanyaan yang diberikan.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah merupakan kelompok subjek/objek yang memiliki ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok subjek/objek yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian (Sumarsono, 2004 : 44). Populasi dari penelitian ini adalah para pengusaha perorangan yang memiliki NPWD di Sidoarjo Barat dan begerak di bidang restoran yang berjumlah 28 orang (DPPKA).

3.2.2. Sampel

Teknik penarikan sampel yang digunakan dalam penelitian ini adalah sampling jenuh yaitu teknik penentuan sampel bila semua anggota populasi digunakan sampel, hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel (Sugiyono, 2006: 96).

Berdasarkan teknik penentuan sampel tersebut, maka jumlah sampel yang digunakan dalam penelitian ini adalah 28 orang.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah : 1. Data Primer

Data primer merupakan sumber data yang diperoleh secara langsung dari sumber asli pihak pertama (Ikhsan dan Ishak, 2005 : 109).

Data primer dalam penelitian ini bersumber dari tanggapan responden atas pertanyan yang tertera dalam kuisioner

2. Data Sekunder

Data sekunder merupakan sumber data yang diperoleh peneliti secara tidak langsung melalui media perantara.

data sekunder dalam penelitian ini diperoleh dari Dinas Pandapatan Kota Sidoardo.

3.3.2. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian, ini yaitu meliputi :

1 Kuesioner

Yaitu teknik pengumpulan data dengan cara pembagian lembar pertanyaan yang harus diisi oleh responden guna melengkapi data (Nazir, 2005 : 203).

2 Interview

Yaitu teknik pengumpulan data dengan cara wawancara atau tanya jawab secara lisan dengan pihak perusahaan guna melengkapi data dalam penelitian ini. (Nazir, 2005 : 193).

3 Observasi

Yaitu teknik pengumpulan data dengan cara mengadakan penelitian langsung pada obyek yang diteliti.(Nazir, 2005 : 212).

3.4. Uji Kualitas Data

3.4.1. Uji Validitas Data

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2002 : 135)

Dasar analisis yang digunakan yaitu jika nilai rhitung > rtabel

3.4.2. Uji Reliabilitas

Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2002 : 132).

Dasar analisis yang digunakan yaitu jika nilai Cronbach Alpha > 0,60, maka butir atau item pertanyaan tersebut adalah reliabel (Ghozali, 2002 : 133)

3.4.3. Uji Normalitas

Uji Normalitas merupakan suatu alat uji yang digunakan untuk menguji apakah dari variabel – variabel yang digunakan dalam model regresi mempunyai distribusi normal atau tidak. Untuk mengetahui apakah data tersebut berdistribusi normal, dapat diuji dengan metode Kolmogorov Smirnov

Dasar analisis yang digunakan yaitu nilai signifikansi atau nilai probabilitasnya (Asymp sig (2-tailed) > 5%, maka butir atau item pertanyaan tersebut adalah berdistribusi normal (Sumarono, 2004 :40)

3.5. Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji regrasi ini

tidak bias (Sesuai dengan tujuan)

Untuk mengambil keputusan BLUE, maka harus dipenuhi diantaranya tiga asumsi klasik yang tidak boleh dilanggar oleh persamaan tersebut, yaitu tidak boleh ada autokorelasi, multikolinearitas, dan heteroskedasitas (Gujarati, 1999 : 153)

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya).

Salah satu cara untuk mendeteksi ada atau tidaknya autokorelasi dengan cara uji Durbin-Watson (DW test), tetapi dalam penelitian ini data yang digunakan bukan data time series, sehingga untuk Uji Autokorelasi tidak dilakukan. (Gujarati, 1999 : 201).

2. Multikolineritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antar variabel bebas.

Salah satu cara untuk mengetahui adanya multikoliniaritas adalah dengan melihat nilai VIF (Variance Inflation Factor).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi

tidak ditemukan adanya korelasi antar variabel bebas atau bebas Multikolinieritas (Ghozali, 2002 : 57-59)

3. Heteroskedasitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya.

Dasar analisis yang digunakan yaitu jika nilai Sig (2-tailed) > 0,05, maka hal ini berarti dalam model regresi tidak terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya atau bebas Heteroskedastisitas (Santoso, 2001 : 161)

3.6. Teknik Analisis dan Uji Hipotesis

3.6.1. Teknik Analisis

Teknik analisis yang digunakan adalah regresi linier berganda dengan model persamaan yang digunakan adalah sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + e

(Anonim, 2003: L-21) Keterangan :

Y = Kecenderungan penghindaran pajak β0 = Konstanta

X1 = Kesadaran Wajib Pajak

X2 = Kejujuran Wajib Pajak

X3 = Hasrat untuk membayar pajak

X4 = Kedisiplinan Wajib Pajak

β1…4

3.6.2. Uji Hipotesis

= Koefisien regresi e = Standart Error

3.6.2.1. Uji Kesesuaian Model

wajib pajak, hasrat untuk membayar pajak dan kedisiplinan wajib pajak terhadap kecenderungan penghindaran pajak

Hipotesis Statistik

1. Ho : β1

H

= 0, menunjukkan model regresi yang dihasilkan tidak cocok guna melihat pengaruh kesadaran wajib pajak, kejujuran wajib pajak, hasrat untuk membayar pajak dan

kedisiplinan wajib pajak terhadap kecenderungan penghindaran pajak

1: β1

2. Dalam penelitian ini digunakan tingkat signifikan 0,05

≠ 0, menunjukkan model regresi yang dihasilkan cocok guna

melihat pengaruh kesadaran wajib pajak, kejujuran wajib pajak, hasrat untuk membayar pajak dan kedisiplinan wajib pajak terhadap kecenderungan penghindaran pajak

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1

ii. Jika nilai probabilitas < 0,05, maka H

ditolak yang berarti model regresi yang dihasilkan tidak cocok guna melihat pengaruh kesadaran wajib pajak, kejujuran wajib pajak, hasrat untuk membayar pajak dan kedisiplinan wajib pajak terhadap kecenderungan penghindaran pajak

0 ditolak dan H1 diterima

untuk membayar pajak dan kedisiplinan wajib pajak terhadap kecenderungan penghindaran pajak

3.6.2.2. Uji Parsial

Uji ini digunakan untuk menguji pengaruh kesadaran wajib pajak, kejujuran wajib pajak, hasrat untuk membayar pajak dan kedisiplinan wajib pajak secara parsial terhadap kecenderungan penghindaran pajak Hipotesis Statistik

1. Ho : β1

H

= 0, menunjukkan tidak ada pengaruh yang signifikan antara kesadaran wajib pajak, kejujuran wajib pajak, hasrat untuk membayar pajak dan kedisiplinan wajib pajak secara parsial terhadap kecenderungan penghindaran pajak

1 : β1

2. Dalam penelitian ini digunakan tingkat signifikan 0,05

≠ 0, menunjukkan ada pengaruh yang signifikan antara

kesadaran wajib pajak, kejujuran wajib pajak, hasrat untuk membayar pajak dan kedisiplinan wajib pajak secara parsial terhadap kecenderungan penghindaran pajak

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

dan kedisiplinan wajib pajak secara parsial terhadap kecenderungan penghindaran pajak

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

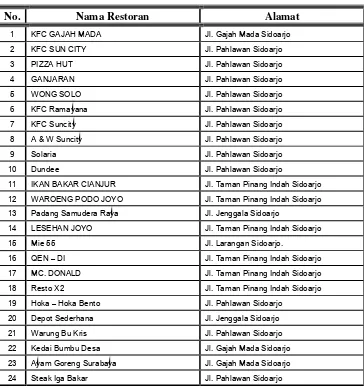

4.1. Deskripsi Obyek Penelitian

Sampel yang digunakan dalam penelitan ini 28 pengusaha perorangan yang memiliki NPWD di Sidoarjo Barat dan begerak di bidang restoran Dan adapun daftar nama – nama dari Restoran di wilayah Sidorjo Barat, dapat

diihat pada tabel 2, sebagai berikut

Tabel. 2. Daftar Nama – Nama Restoran

Di Wilayah Sidoarjo Barat

No. Nama Restoran Alamat

1 KFC GAJAH MADA Jl. Gajah Mada Sidoarjo

2 KFC SUN CITY Jl. Pahlawan Sidoarjo

3 PIZZA HUT Jl. Pahlawan Sidoarjo

4 GANJARAN Jl. Pahlawan Sidoarjo

5 WONG SOLO Jl. Pahlawan Sidoarjo

6 KFC Ramayana Jl. Pahlawan Sidoarjo

7 KFC Suncity Jl. Pahlawan Sidoarjo

8 A & W Suncity Jl. Pahlawan Sidoarjo

9 Solaria Jl. Pahlawan Sidoarjo

10 Dundee Jl. Pahlawan Sidoarjo

11 IKAN BAKAR CIANJUR Jl. Taman Pinang Indah Sidoarjo

12 WAROENG PODO JOYO Jl. Taman Pinang Indah Sidoarjo

13 Padang Samudera Raya Jl. Jenggala Sidoarjo

14 LESEHAN JOYO Jl. Taman Pinang Indah Sidoarjo

15 Mie 55 Jl. Larangan Sidoarjo.

16 QEN – DI Jl. Taman Pinang Indah Sidoarjo

17 MC. DONALD Jl. Taman Pinang Indah Sidoarjo

18 Resto X2 Jl. Taman Pinang Indah Sidoarjo

19 Hoka – Hoka Bento Jl. Pahlawan Sidoarjo

20 Depot Sederhana Jl. Jenggala Sidoarjo

21 Warung Bu Kris Jl. Pahlawan Sidoarjo

22 Kedai Bumbu Desa Jl. Gajah Mada Sidoarjo

23 Ayam Goreng Surabaya Jl. Gajah Mada Sidoarjo

25 Benardi Resto Jl. Jenggala sidoarjo

26 PONTI Jl. Lingkar Timur sidoarjo

27 NAFF Resto Jl. Jenggala sidoarjo

28 MIE ‘55’ Jl. Lingkar Timur sidoarjo

Sumber : Dinas Pendapatan Pengelolahan Keuangan dan Asset (DPPKA)

4.2. Deskripsi Hasil Penelitian

Sumber data yang digunakan dalam penelitian ini berasal dari jawaban kuisioner yang disebar pada 28 pengusaha perorangan yang memiliki NPWD di Sidoarjo Barat dan bergerak di bidang restoran. dan kuesioner tersebut terdiri dari 21 pernyataan yang dibagi menjadi 5 bagian.

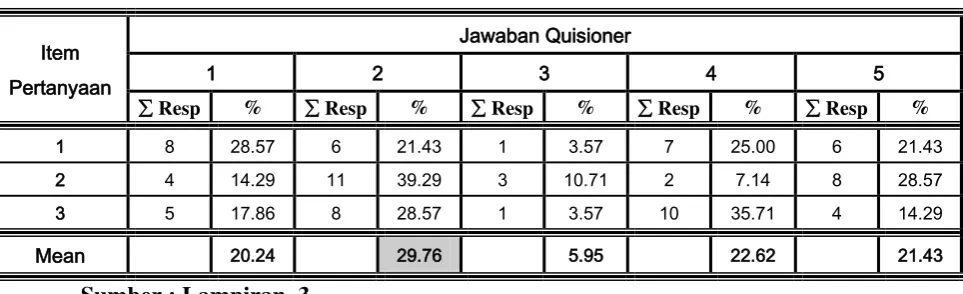

Untuk memperjelas uraian tersebut di atas, maka berikut ini adalah hasil dari jawaban kuisioner untuk masing masing variabel, sebagai berikut: 1 Bagian I berkaitan dengan pernyataan mengenai “Kesadaran Wajib

Pajak (X1

Kesadaran wajib pajak didefinisikan sebagai suatu kerelaan wajib pajak untuk memberikan kontribusi dana untuk pelaksanaan fungsi perpajakan, dengan cara membayar kewajiban pajaknya secara tepat waktu dan tepat jumlah (Suhardito dan Sudibyo, 1999 : 5)

Berdasarkan dari hasil jawaban kuisioner mengenai kesadaran wajib pajak, dapat dilihat pada tabel 3, yaitu sebagai berikut :

Tabel. 3 : Rekapitulasi Jawaban Responden Mengenai :