commit to user

i

METODE COST PLUS & MARK UP

DALAM MENENTUKAN HARGA JUAL PRODUK EKSPOR

PADA PT. INDONESIA ANTIQUE DI SUKOHARJO

Tugas Akhir Diajukan Untuk melengkapi Tugas-Tugas Prasyaratan Guna

Mencapai Gelar Ahli Madya Pada Program D-3 Bisnis Internasional

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

RIYAN HERDYANTO NIM : F3108007

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

commit to user

commit to user

iv MOTTO

Rancangan orang rajin semata-mata mendatangkan kelimpahan, tetapi setiap orang yang tergesa-gesa hanya akan mengalami kekurangan

(Amsal 21:5)

Jangan suka menggampangkan hal yang sulit, dan janganlah mempersulit kemudahan

(Riyan Herdyanto)

Hidupmu bukan untuk satu hal saja, tetapi hidupmu sekarang adalah hasil pemikiranmu di masa lalu. Ciptakan masa depan dengan pikiran yang positif

dimasa kini (Riyan Herdyanto)

Bersyukurlah karena Anda tidak memiliki semua yang diinginkan, jika anda memiliki semuanya, apalagi yang hendak dicari?

commit to user

v

PERSEMBAHAN

Tugas Akhir Ini Kupersembahkan Kepada :

- Tuhan Yesus Kristus, whitout You, I’m

nothing

- Bapak dan Ibuku terkasih, karena

kasihmu tak pernah surut dalam

hidupku

- Adikku Rulynda tersayang

- Teman-Temanku

commit to user

vi

KATA PENGANTAR

Segala puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa,

yang telah memberikan berkat dan anugerah-Nya serta kesempatan sehingga

penulis dapat menyelesaikan tugas akhir dengan judul “METODE COST PLUS

& MARK UP DALAM MENENTUKAN HARGA JUAL PRODUK EKSPOR

PADA PT. INDONESIA ANTIQUE DI SUKOHARJO”.

Tugas Akhir ini disusun untuk melengkapi tugas dan memenuhi syarat

untuk mencapai gelar Ahli Madya pada program D-3 Bisnis Internasional

Fakultas Ekonomi Universitas Sebelas Meret Surakarta. Dalam kesempatan ini,

penulis dengan rendah hati menyampaikan terima kasih kepada pihak-pihak yang

secara langsung maupun tidak langsung telah membantu hingga tersusunnya

Tugas Akhir ini, khususnya kepada :

1. Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Drs. Hari Murti, M.Si selaku Ketua Program DIII Bisnis Internasional

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Drs. Sutomo, M. Si selaku dosen pembimbing lapangan yang telah banyak

memberikan pengarahan, petunjuk, nasehat, bimbingan hingga tersusunnya

laporan Tugas Akhir ini.

4. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sebelas Maret

Surakarta yang telah memberikan ilmu pengetahuan umumnya maupun

ilmu ekonomi pada khususnya sehingga dapat dijadikan pedoman dalam

commit to user

vii

5. Seluruh staff dan karyawan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta yang telah memberikan bantuan administrasi kepada penulis.

6. Pak Djowo, Pak Wahyu Hanggono, serta Bu Isye yang telah memberikan

izin kepada penulis untuk melakukan magang kerja di PT. Indonesia

Antique.

7. Pak Tigor, Pak Danur, Mas Harto, Mas Irwan, Mbak Santi, Mbak Tika,

Mbak Ika, Bu Novita, Pak Becky, Mas Sur dan seluruh staff maupun

karyawan PT. Indonesia Antique yang sudah memberikan informasi yang

diperlukan penulis.

8. Bapak dan Ibu dirumah yang tak lelahnya memberikan doa, nafkah,

nasehat, semangat, dan kasih sayang selalu kepadaku.

9. Sahabatku Andika Pratama Yuda Murdiatno, Bambang Pramono, Winge

Benanya Adi Guna Pranata yang sudah rela membantuku dalam

menyelesaikan Tugas akhir ini, entah apapun bantuan kalian. Thank’s for

everything dan selamat berkarya.

10. Teman-teman Bisnis Internasional 2008 Riki, Coza, Ocha, Woro, Lia, Ima,

Maya, Diva, Puput, Voni, Pepi, Tamon, Puteri dan teman-teman lainnya

yang ga bisa disebutin satu persatu.

11. Teman-teman komsel Pras, Sandoz, Dewi, Dian, Margo, Bitha, Eko, Dimas

dll yang selalu dukung doa buat aku.

12. Pegawai Perpustakaan Fakultas Ekonomi Universitas Sebelas Maret

commit to user

viii

13. Teman-teman PMK FE UNS Septian, Chandra, Andi, Mba Indri, Mas

Tomo, Mba Yessy, dan semua teman-teman seperjuangan dalam pelayanan.

14. Seluruh pihak yang telah membantu penulisan Tugas Akhir ini yang tidak

dapat disebutkan satu persatu.

Penulis menyadari bahwa dalam penulisan Tugas akhir ini masih jauh

dari sempurna, oleh karena itu kritik dan saran yang bersifat Konstruktif dari

berbagai pihak sangat penulis harapkan demi kesempurnaan Tugas Akhir ini.

Biarlah Tugas Akhir ini dapat memberikan manfaat bagi siapapun pembacanya

terutama untuk kalangan akademisi, praktisi serta masyarakat luas.

Surakarta, 21 Juni 2011

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN ABSTRAKSI ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSETUJUAN ... iv

commit to user

ix

HALAMAN PERSEMBAHAN ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

HALAMAN DOKUMEN - DOKUMEN ... xiv

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

E. Metode Penelitian ... 6

BAB II. LANDASAN TEORI A. Perdagangan Internasional ... 8

B. Pengertian Ekspor ... 9

C. Tahapan-Tahapan Ekspor ... 10

D. Biaya ... 13

E. Komponen Biaya Ekspor ... 18

F. Penentuan Harga Jual Ekspor ... 21

commit to user

x

BAB III. DESKRIPSI OBYEK PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan ... 32

1. Sejarah Berdirinya Perusahaan ... 32

2. Tujuan Perusahaan ... 33

3. Lokasi Perusahaan ... 34

4. Produk yang Dihasilkan ... 35

5. Proses Produksi ... 43

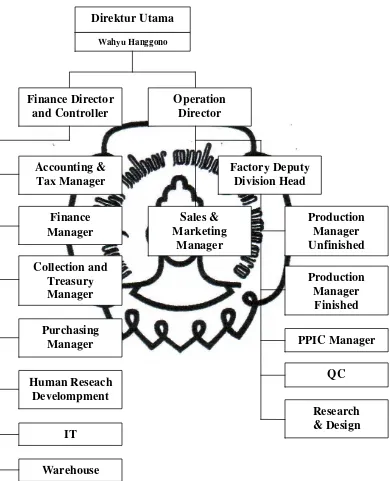

6. Struktur Organisasi ... 53

7. Sistem Kerja dan Jam Kerja ... 60

B. Pembahasan ... 62

1. Komponen Biaya Ekspor yang Dikeluarkan oleh Indoantique ... 62

2. Menentukan Harga Jual Ekspor ... 63

3. Incoterms yang Digunakan Indoantique ... 67

BAB IV. KESIMPULAN DAN SARAN A. Kesimpulan ... 68

B. Saran ... 69

DAFTAR PUSTAKA ... 71

commit to user

xi

DAFTAR TABEL

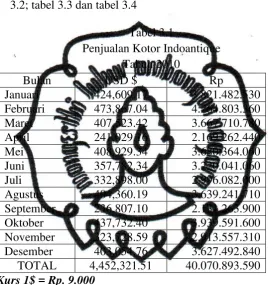

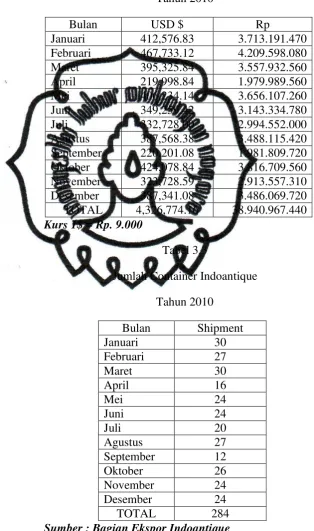

Tabel 3.1 Penjualan Kotor Indoantique Tahun 2010 ... 51

Tabel 3.2 Penjualan Bersih Indoantique Tahun 2010 ... 52

Tabel 3.3 Jumlah Container Indoantique Tahun 2010 ... 52

Tabel 3.4 Jumlah Karyawan Indoantique ... 60

Tabel 3.5 Jam Kerja Indoantique ... 61

Tabel 3.6 Perhitungan Biaya Bahan Baku Untuk Produk SF-01BED ... 65

Tabel 3.7 Perhitungan Biaya Tenaga Kerja Untuk Produk SF-01BED ... 65

Tabel 3.8 Perhitungan Biaya Packing Untuk Produk SF-01BED ... 65

Tabel 3.9 Perhitungan Biaya Overhead Untuk Produk SF-01BED ... 66

Tabel 3.10 Perhitungan Biaya Finishing Untuk Produk SF-01BED ... 66

Tabel 3.11 Perhitungan Biaya Handling Charge Untuk Produk SF-01BED ... 66

commit to user

xii

DAFTAR GAMBAR

Gambar 3.1 Barang Setengah Jadi dari Supplier / Gudang Unfinished ... 44

Gambar 3.2 Proses Pengamplasan ... 44

Gambar 3.3 Proses Pewarnaan ... 45

Gambar 3.4 Top Cut ... 46

Gambar 3.5 Sanding Sealer ... 46

Gambar 3.6 Proses Pengeringan ... 47

Gambar 3.7 Pemberian Assesoris ... 48

Gambar 3.8 Packing Single Face & Carton Box ... 49

Gambar 3.9 Stuffing ... 50

commit to user

xiii

DOKUMEN - DOKUMEN

1. Surat Pernyataan

2. Surat Keterangan Magang

3. Beneficiary’s Certificate

4. Sales Confirmation

5. Letter of Credit

6. Packing and Weight List

7. Commercial Invoice

8. Container Release Order

9. Shipping Instruction

10.Certificate of Origin

11.Certificate of Fumigation

12.Ocean Bill of Lading

commit to user

ii ABSTRAKSI

METODE COST PLUS & MARK UP

DALAM MENENTUKAN HARGA JUAL PRODUK EKSPOR

PADA PT. INDONESIA ANTIQUE DI SUKOHARJO

RIYAN HERDYANTO

F3108007

Tujuan dari penelitian Tugas akhir ini adalah untuk memperoleh gambaran lebih mendalam dan pemahaman mengenai sistem penentuan harga jual produk ekspor pada PT. Indonesia Antique sehingga dapat bersaing di pasar internasional.

Metode penelitian yang digunakan adalah studi kasus, yaitu mengambil satu obyek tertentu untuk dianalisa secara mendalam dengan memfokuskan pada satu masalah. Data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh dengan cara pengamatan dan wawancara secara langsung pada bagian HRD, RnD, PPIC, Produksi, Marketing, Divisi Ekspor Impor serta karyawan PT. Indonesia Antique. Sedangkan data sekunder diperoleh dari buku maupun sumber bacaan lainnya.

Hasil penelitian ini dapat disimpulkan bahwa sistem penentuan harga jual

yang dilakukan oleh PT. Indonesia Antique yaitu : metode Cost Plus & Mark Up

dan Incoterms yang digunakan adalah FOB sebagaimana seperti yang diajukan

oleh penjual dan disepakati bersama. PT. Indonesia Antique menggunakan FOB

karena resiko yang ditanggungnya lebih rendah serta tanggung jawab terhadap barang berpindah setelah barang melewati pagar kapal.

Saran yang dapat diajukan adalah dalam penentuan biaya, staff PPIC PT. Indonesia Antique sudah cukup rinci dan detail. Akan tetapi lebih baik lagi kalau dalam menentukan biaya lebih hati-hati agar tidak timbul kerugian.

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Ekspor merupakan bagian yang sangat penting dalam perekonomian

Indonesia. Kegiatan ekspor memberikan lapangan kerja bagi banyak orang

serta menghasilkan devisa yang sangat diperlukan untuk membiayai

pembangunan. Oleh karena itu, pengembangan ekspor sebagai bagian yang

tak terpisahkan dari upaya untuk meningkatkan perekonomian, perlu

mendapatkan perhatian yang layak. Dampak krisis ekonomi Indonesia sampai

saat ini masih terasa. Walaupun berbagai upaya dan strategi telah

dilaksanakan, namun keberhasilannya belum memenuhi harapan sebagian

besar penduduk. Prosentase kemiskinan rakyat Indonesia masih cukup besar,

karena diterjang krisis ekonomi. Hal tersebut disebabkan oleh berbagai hal

yang terjadi di dalam dan di luar negeri. Salah satu diantaranya adalah

kekurangan dana, untuk membiayai pembangunan.

Pemulihan ekonomi berdasarkan pengalaman beberapa negara, dapat

dipercepat melalui dua faktor yaitu peningkatan konsumsi dalam negeri dan

meningkatkan ekspor. Sejalan dengan tugas dan fungsi melakukan upaya

pemulihan ekonomi tersebut dilakukan melalui usaha peningkatan ekspor.

Melalui peningkatan dan pengembangan ekspor, diharapkan dan dapat

memperoleh devisa. Oleh karena itu sering dikatakan bahwa ekspor adalah

penggerak perekonomian. Sejalan dengan hal tersebut, pemerintah khususnya

commit to user

terobosan dan kebijaksanaan, yang bertujuan untuk meningkatkan ekspor ke

mancanegara atau pasar internasional. Kesempatan melakukan ekspor

semakin terbuka, sejalan dengan pengembangan liberalisasi perdagangan

yang sudah merupakan fenomena dunia dan nyaris tak dapat dihindari oleh

semua negara sebagai anggota masyarakat internasional. Fenomena ini

ditandai dengan terbentuknya blok-blok perdagangan bebas, misalnya

ASEAN Free Trade Area (AFTA), North America Free Trade Area (NAFTA)

dan Uni Eropa. Perkembangan pesat perdagangan bebas membawa dampak

ekspansi perdagangan dunia, menghilangkan hambatan perdagangan dan

bertujuan meningkatkan perdagangan antar negara.

Didalam kegiatan ekspor,eksportir harus dapat menetapkan dengan teliti

berapa harga produk yang diekspor tersebut. Agar harga tidak terlalu tinggi

atau tidak terlalu rendah sehingga dapat bersaing dipasar internasional. Maka

eksportir harus memahami dan mampu mengendalikan harga jual dengan

mengendalikan biaya, volume penjualan, dengan mempertimbangkan

kesepakatan incoterm yang telah disepakati antara eksportir dan importir.

Dengan begitu eksportir akan mampu menghadapi pesaing dalam memasuki

pasar ekspor dengan memperoleh tingkat keuntungan yang dijadikan sasaran

usaha. Akan tetapi adanya krisis global yang terjadi pada tahun 2008

membuat perekonomian hampir semua negara mengalami penurunan. Hal ini

juga membuat kegiatan ekspor menurun, terutama kegiatan ekspor di

Indonesia. Demikian juga dengan PT. INDONESIA ANTIQUE, perusahaan

commit to user

dan beralamat di Desa Luwang RT 02 RW 05 Luwang, Gatak, Sukoharjo

57557 juga mengalami penurunan order. Akan tetapi seiring jalannya waktu,

sedikit demi sedikit mengalami kenaikan order. Dengan order yang

menjanjikan dan kondisi perekonomian yang seperti sekarang, PT.

INDONESIA ANTIQUE harus memperhatikan dengan teliti

penetapan-penetapan tersebut diatas.

Maka berdasarkan uraian diatas, penulis ingin mengetahui dan

mempelajari tentang komponen biaya dan penentuan harga ekspor yang

dilakukan PT. INDONESIA ANTIQUE dalam melakukan perdagangan

internasional untuk meningkatkan laba. Penulis ingin mengangkatnya

menjadi pokok permasalahan dalam penelitian yang berjudul “METODE

COST PLUS & MARK UP DALAM MENENTUKAN HARGA JUAL

PRODUK EKSPOR PADA PT. INDONESIA ANTIQUE DI SUKOHARJO”

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini dimaksudkan untuk dijadikan

pedoman bagi penulis untuk melakukan penelitian secara cermat dan tepat

sesuai dengan prinsip-prinsip suatu penelitian yang ilmiah. Dengan

perumusan masalah diharapkan dapat mengetahui obyek-obyek yang diteliti,

serta bertujuan agar tulisan dan ruang lingkup penelitian uraiannya terbatas

dan terarah pada hal-hal yang ada hubungannya dengan masalah yang diteliti.

Untuk memudahkan pembahasan masalah dan pemahamannya, maka

commit to user

1. Komponen biaya ekspor apa yang dikeluarkan oleh PT. INDONESIA

ANTIQUE?

2. Bagaimana penentuan harga jual ekspor pada PT. INDONESIA

ANTIQUE?

3. Incoterm apa yang digunakan oleh PT. INDONESIA ANTIQUE?

C. Tujuan Penelitian

Penelitian ini dilaksanakan dengan tujuan agar penelitian tersebut dapat

memberikan manfaat sesuai dengan apa yang dikehendaki. Adapun tujuan

penelitian ini adalah :

1. Untuk mengetahui komponen biaya ekspor yang dikeluarkan PT.

INDONESIA ANTIQUE dalam melakukan ekspor.

2. Untuk mengetahui penentuan harga jual ekspor pada PT. INDONESIA

ANTIQUE.

3. Untuk mengetahui Incoterm yang digunakan oleh PT. INDONESIA

commit to user D. Manfaat Penelitian

Penelitian ini diharapkan memberikan kontribusi yang bermanfaat sesuai

dengan yang dikehendaki, baik secara langsung maupun tidak langsung.

Dalam penelitian ini beberapa manfaat yang diperoleh beberapa pihak yaitu :

1. Bagi Akademisi

Dapat lebih memahami keadaan di lapangan sehingga dengan cepat

memahami permasalahan – permasalahan yang mungkin timbul dan

mencari solusi yang terbaik dengan menerapkan semua bidang keilmuan

yang telah dipelajari. Mahasiswa dapat membandingkan keadaan yang

terjadi di lapangan dengan teori yang telah diperoleh di perkuliahan.

2. Bagi Perusahaan

Dari hasil penelitian ini diharapkan dapat memberikan masukan,

pertimbangan dan perbandingan mengenai hal – hal yang berhubungan

dengan komponen biaya dan penentuan harga jual produk ekspor.

Sehingga perusahaan dapat lebih baik dalam menentukan kebijakan

pengambilan keputusan dan dapat digunakan sebagai salah satu bahan

evaluasi untuk meningkatkan aktifitas ekspor di sector pengembangan

usaha.

3. Bagi Pemerintah

Diharapkan dengan adanya aktifitas ekspor baik kualitas barang di

perusahaan dengan peralatan yang memadai maka dapat meningkatkan

hasil produksi, dengan demikian pemerintah akan menerima devisa yang

commit to user

pemerintah dalam menerapkan strategi dan proses produksi pada

perusahaan ekspor.

E. Metode Penelitian

Suatu penelitian pada dasarnya adalah mencari, mendapatkan data untuk

selanjutnya dilakukan penyusunan dalam bentuk laporan hasil penelitian.

Penelitian ini tidak ada tendensi lainnya selain bersifat ilmiah.

Metode penelitian mengemukakan secara tertulis tata kerja dari suatu

penelitian. Metode ini terdiri dari :

1. Ruang Lingkup Penelitian

Metode yang digunakan dalam penelitian ini adalah studi kasus,

karena mengambil satu obyek tertentu untuk dianalisa secara mendalam

dengan memfokuskan pada satu masalah.

2. Jenis dan Alat Pengumpulan Data

a. Jenis Data

1) Data Primer

Data yang diperoleh langsung dari sumbernya. Data ini

diperoleh dengan cara pengamatan dan wawancara secara langsung

pada bagian HRD, RnD, PPIC, Produksi, Marketing, Divisi Ekspor

commit to user

2) Data Sekunder

Data pendukung yang diperoleh dari sumber lain yang berkaitan

dengan penelitian. Seperti buku dan sumber bacaan lainnya. Data

ini digunakan sebagai pendukung dalam penyusunan hasil laporan.

b. Metode Pengumpulan Data

1) Wawancara

Merupakan teknik pengumpulan data yang dilakukan dengan

cara tanya jawab, baik secara langsung maupun tidak langsung

yang dilakukan dengan tatap muka bersama staff dan karyawan PT.

Indonesia Antique.

2) Observasi

Merupakan teknik pengumpulan data yang dilakukan dengan

cara pengamatan secara langsung dan melibatkan diri secara

langsung dengan objek yang berkaitan dengan masalah yang

diteliti.

3) Studi Pustaka

Merupakan teknik pengumpulan data yang dilakukan dengan

cara membaca, mengutip, dan mempelajari buku dan referensi serta

commit to user BAB II

LANDASAN TEORI

A. Perdagangan Internasional

Perdagangan Internasional atau International Business dapat

didefinisikan sebagai kegiatan-kegiatan perniagaan dari suatu negara asal

(country of origin) yang melintasi perbatasan menuju negara tujuan (country

of destination) yang dilakukan oleh perusahaan Multinational Corporation

(MNC) (Harry Waluya, 2003:3)

Dari pengertian tersebut, kegiatan-kegiatan perdagangan internasional

dapat dirinci sebagai berikut:

1. Perdagangan Internasional melalui perpindahan barang-barang,

perpindahan jasa-jasa dari suatu negara ke negara lain (transfer of good

and service).

2. Perdagangan Internasional melalui perpindahan modal yaitu masuknya

investasi asing dari luar negeri (transfer of capital).

3. Tenaga kerja juga merupakan objek dalam perdagangan internasional.

Dalam perdagangan internasional (transfer of labour) mendorong

masuknya tenaga-tenaga ahli dan tenaga teknisi dari luar negeri. Dalam

transfer of labour memerlukan adanya pengawasan terhadap pekerja baik

dalam penetapan upah (wage rate) maupun perlindungannya.

4. Perdagangan Internasional melalui transfer of technology yaitu dengan

commit to user

5. Dari berbagai kegiatan diatas, suatu perdagangan internasional

tergantung dari transfer of data dan informasi terutama dalam

penyampaian informasi tentang kepastian tersedianya bahan baku dari

pangsa pasar.

B. Pengertian Ekspor

Ekspor adalah upaya melakukan penjualan komoditi yang kita miliki

kepada bangsa lain atau negara asing, dengan mengharapkan pembayaran

dalam valuta asing, serta melakukan komunikasi dengan memakai bahasa

asing (Amir, MS, 2004:1).

Transaksi perdagangan luar negeri yang lebih dikenal dengan istilah

ekspor-impor pada hakikatnya adalah suatu transaksi yang sederhana dan tidak lebih dari menjual barang antara pengusaha-pengusaha yang bertempat

di negara-negara yang berbeda (Roselyne Hutabarat, 1992:1)

Menurut (Berry Punan, 1996:1) ekspor adalah perdagangan dengan

mengeluarkan barang dari dalam keluar pabean Indonesia dengan memenuhi

ketentuan-ketentuan yang berlaku.

Dari beberapa uraian diatas, maka dapat ditarik kesimpulan bahwa yang

dimaksud dengan ekspor adalah proses perdagangan/keluarnya barang dan

jasa dari daerah pabean satu kedaerah pabean lain dengan memenuhi

commit to user C. Tahapan-Tahapan Ekspor

Menurut sumber (Hamdani, 2003:50) tahapan-tahapan ekspor adalah

sebagai berikut:

1. Korespondensi

Eksportir mengadakan korespondensi dengan importir untuk

menawarkan dan menegosiasikan komoditi yang akan dijualnya. Dalam

surat penawaran kepada importir harus dicantumkan jenis barang,

mutunya, harganya, syarat-syarat pengiriman, dan sebagainya.

2. Pembuatan Kontrak Dagang

Jika importir menyetujui penawaran yang diajukan oleh eksportir,

maka eksportir dan importir membuat dan menandatangani kontak

dagang. Dalam kontrak dagang dicantumkan hal-hal yang disepakati

bersama.

3. Penerbitan Letter Of Credit

Setelah kontrak dagang ditandatangani maka importir membuka L/C

melalui bank korespondensi di negaranya dan mengirim L/C tersebut ke

bank devisa di negara eksportir. Kemudian bank devisa yang ditunjuk

memberitahukan diterimanya L/C atas nama eksportir kepada eksportir.

4. Eksportir Menyiapkan Barang Ekspor

Dengan diterimanya L/C tersebut, eksportir mempersiapkan

barang-barang yang dipesan importir. Keadaan barang-barang-barang-barang yang dipersiapkan

harus sesuai dengan persyaratan yang tercantum dalam kontrak dagang

commit to user

5. Eksportir Mendaftarkan Pemberitahuan Ekspor Barang (PEB)

Selanjutnya eksportir mendaftarkan Pemberitahuan Ekspor Barang

(PEB) ke bank devisa dengan melampirkan surat sanggup bayar apabila

ekspornya terkena pajak.

6. Pemesanan Ruang Kapal

Eksportir memesan ruang kapal dengan mengirim Shipping

Instruction ke perusahaan pelayaran. Perusahaan pelayaran melakukan

pengecekan ketersediaan ruang kapal, kemudian memberikan D/O

(Delivery Order) untuk mengambil kontainer di depo kontainer yang

ditunjuk. Sedangkan untuk Less Container Load (LCL) barang

dikirimkan ke Container Freight Station (CFS).

7. Pengiriman Barang ke Pelabuhan

Eksportir sendiri dapat mengirimkan barang ke pelabuhan.

Pengiriman dan pengurusan barang ke pelabuhan dan menuju kapal dapat

juga dilakukan oleh perusahaan jasa pengiriman barang (freight

forwarding/EMKL). Dokumen-dokumen ekspor disertakan dalam pengiriman barang ke pelabuhan menuju ke atas kapal.

8. Pemeriksaan Bea Cukai

Dokumen ekspor diperiksa oleh pihak Bea Cukai. Apabila

diperlukan, barang-barang yang akan diekspor diperiksa oleh Bea Cukai.

Apabila barang dan dokumen sudah sesuai dengan ketentuan, maka Bea

commit to user

9. Pemuatan Barang ke Kapal

Setelah pihak Bea Cukai menandatangani PEB maka barang sudah

dapat dimuat keatas kapal. Segera setelah barang dimuat diatas kapal,

pihak pelayaran menerbitkan Bill of Lading (B/L) yang kemudian di

serahkan kepada eksportir.

10. Surat Keterangan Asal Barang (SKA)

Eksportir sendiri atau freight forwarding atau EMKL/EMKU

memfiat muatkan barangnya dan mengajukan permohonan ke Kantor

Wilayah Departemen Perindustrian dan Perdagangan atau Kantor

Departemen Perdagangan dan Perindustrian untuk memperoleh SKA

apabila diperlukan.

11. Pencairan L/C

Setelah barang dikapalkan, maka eksportir dapat mencairkan L/C ke

bank. Bila At Sight L/C maka dokumen-dokumen yang diserahkan adalah

Bill of Lading (B/L), Commercial Invoice, Packing List dll.

12. Pengiriman Barang ke Importir

Barang dalam perjalanan dengan kapal dari negara eksportir menuju

commit to user D. Biaya

1. Pengertian Biaya

Menurut Robert T. Sprouse dan Maurice Moonitz biaya dapat

diartikan sebagai nilai tukar, pengeluaran, pengorbanan untuk

memperoleh manfaat (Carter and Usry, 2006:25). Istilah biaya umumnya

digunakan untuk pengorbanan ekonomis untuk memperoleh jasa yang

tidak dikapitalisir nilainya.

Sedangkan menurut Supriyono, biaya adalah harga perolehan yang

dikorbankan atau digunakan dalam rangka memperoleh penghasilan

(revenues) dan akan dipakai sebagai pengurangan penghasilan (Supriyono, 1992:16)

2. Penggolongan Biaya

Penggolongan biaya adalah proses pengelompokan secara sitematis

atas keseluruhan elemen yang ada kedalam golongan-golongan tertentu

yang lebih ringkas untuk dapat memberikan informasi yang lebih

penting. Penggolongan biaya yang sering dilakukan adalah : (Supriyono,

1992:18)

a. Penggolongan biaya sesuai dengan fungsi pokok dari kegiatan /

aktivitas perusahaan. Fungsi pokok dari kegiatan perusahaan dapat

digolongkan kedalam:

1) Fungsi Produksi

Yaitu fungsi yang berhubungan dengan kegiatan pengolahan

commit to user

2) Fungsi Penawaran

Yaitu fungsi yang berhubungan dengan kegiatan penjualan

produk jadi yang siap untuk dijual dengan cara yang memuaskan

pembeli dan dapat memperoleh laba sesuai yang diinginkan

perusahaan sampai dengan pengumpulan kas dari hasil penjualan.

3) Fungsi Administrasi

Fungsi yang berhubungan dengan kegiatan penentuan

kebijaksanaan, pengarahan dan pengawasan kegiatan perusahaan

secara keseluruhan agar dapat berhasil dan berdaya guna.

4) Fungsi Keuangan

Fungsi yang berhubungan dengan kegiatan keuangan atau

penyediaan dana yang diperlukan perusahaan

Atas dasar fungsi diatas, biaya dapat dikelompokkan menjadi:

a) Biaya Produksi

Biaya yang berhubungan dengan fungsi produksi atau

kegiatan pengolahan bahan baku menjadi produk jadi.

Biaya produksi dapat digolongkan kedalam:

(1)Biaya Bahan Baku

Bahan baku menurut (Carter and Usry, 2006) adalah semua

bahan yang membentuk bagian integral dari barang jadi dan

dapat dimasukkan secara eksplisit dalam penghitungan biaya

commit to user

(2)Biaya Tenaga Kerja Langsung

Tenaga kerja langsung adalah tenaga kerja yang melakukan

konversi bahan baku langsung menjadi produk jadi dan dapat

dibebankan secara layak kedalam produk tertentu (Carter and

Usry, 2006).

Jadi, biaya tenaga kerja langsung adalah biaya yang

dikeluarkan untuk tenaga kerja yang secara langsung ikut

mengerjakan produk barang / jasa.

Contoh biaya tenaga kerja langsung adalah gaji dan upah yang

diberikan kepada karyawan bagian produksi.

(3)Biaya Overhead Pabrik

Biaya overhead pabrik adalah unsur biaya produksi selain

biaya bahan baku dan biaya tenaga kerja langsung yang

dikeluarkan selama proses produksi (Carter and Usry, 2006).

Yang termasuk dalam klasifikasi overhead pabrik yaitu

antara lain adalah bahan tidak langsung, upah tidak langsung,

penyusutan peralatan dan mesin pabrik, penyusutan gudang

pabrik, pajak bumi dan bangunan (PBB) untuk gedung pabrik,

biaya pemeliharaan mesin-mesin dan peralatan pabrik dan biaya

listrik untuk penerangan dan pembangkit tenaga pabrik.

(4)Biaya Tenaga Kerja Tidak Langsung

Biaya tenaga kerja tidak langsung adalah biaya tenaga kerja

commit to user

kepada produk atau pesanan tertentu. Biaya ini terdiri dari upah,

tunjangan dan biaya kesejahteraan karyawan.

b) Biaya Non Produksi

Semua biaya yang tidak berhubungan dengan fungsi

produksi atau kegiatan pengolahan bahan baku menjadi barang

jadi.

Pada prinsipnya biaya non produksi digolongkan menjadi 2

kategori yaitu:

(1)Biaya Pemasaran atau Penjualan

Meliputi semua biaya yang dikeluarkan untuk mendapatkan

pesanan pelanggan atau menyerahkan produk jadi ke tangan

pelanggan.

(2)Biaya Umum dan Administrasi

Semua biaya yang berhubungan dengan fungsi administrasi

dan umum. Biaya ini terjadi dalam rangka penentuan kebijakan

pengarahan, dan pengawasan kebijakan perusahaan secara

keseluruhan.

b. Penggolongan biaya sesuai dengan tendensi perubahannya terhadap

aktivitas atau kegiatan dapat dikelompokkan menjadi:

1) Biaya Tetap

commit to user

a) Jumlah totalnya tetap konstan tidak dipengaruhi oleh perubahan

volume kegiatan atau aktivitas sampai dengan tingkatan tertentu.

b) Biaya satuan akan perubahan berbanding terbalik dengan

perubahan volume kegiatan. Semakin tinggi volume kegiatan

semakin rendah biaya satuan, semakin rendah volume kegiatan

semakin tinggi biaya satuan.

2) Biaya Variabel

Biaya variabel mempunyai karakteristik sebagai berikut:

a) Jumlah totalnya akan berubah sebanding dengan perubahan

volume kegiatan. Semakin besar volume kegiatan semakin

tinggi jumlah total biaya variabel, semakin rendah volume

kegiatan semakin rendah biaya variabel.

b) Biaya satuan tidak dipengaruhi oleh perubahan volume kegiatan,

jadi biaya satuan konstan.

3) Biaya Semi Variabel

Biaya semi variabel memiliki karakteristik sebagai berikut:

a) Jumlah totalnya akan berubah sesuai dengan perubahan volume

kegiatan, akan tetapi sifat perubahan tidak seimbang. Semakin

tinggi volume kegiatan semakin besar jumlah biaya totalnya,

semakin rendah volume kegiatan semakin rendah biaya totalnya,

akan tetapi tidak seimbang perubahannya.

b) Biaya satuan akan berubah terbalik dihubungkan dengan

commit to user

sampai dengan tingkatan tertentu semakin tinggi volume

kegiatan semakin rendah biaya satuan, semakin rendah volume

kegiatan semakin tinggi biaya satuan.

c. Penggolongan biaya sesuai dengan objek atau pusat biaya yang

dibiayai. Penggolongan biaya atas dasar objek atau pusat biaya, dibagi

menjadi:

1) Biaya Langsung

Biaya langsung adalah biaya yang terjadinya atau manfaatnya

dapat diidentifikasikan kepada objek atau pusat biaya tertentu.

2) Biaya Tidak Langsung

Biaya tidak langsung adalah biaya yang terjadinya atau

manfaatnya tidak dapat diidentifikasikan kepada objek atau pusat

biaya tertentu, atau biaya yang manfaatnya dapat dinikmati oleh

beberapa objek atau pusat biaya.

E. Komponen Biaya Ekspor

Yang termasuk komponen biaya ekspor adalah seluruh biaya yang

dibutuhkan dari membeli bahan baku, biaya produksi, biaya pemasaran,

overhead, biaya bunga, biaya bank, biaya transportasi, pajak-pajak, biaya administrasi, biaya sertifikasi, biaya pengapalan dan biaya asuransi. Bagian

dari biaya tersebut apabila dijumlahkan merupakan total pengeluaran yang

menjadi landasan bagi perhitungan harga pokok. Untuk lebih jelasnya adalah

commit to user

1. Biaya Pengadaan (purchasing cost)

Yang termasuk dalam biaya ini adalah biaya langsung bahan baku,

bahan pembantu dan upah. Biaya tidak langsung karyawan dan pabrik

yang selanjutnya disebut sebagai FOC (Factory overhead cost). Apabila

biaya-biaya tersebut dijumlahkan, maka akan diketahui Harga Pokok

Produksi (HPP) atau biaya pengadaan tersebut.

2. Biaya Pemasaran dan Administrasi Umum (marketing and admin cost)

Yang dimaksud biaya pemasaran adalah biaya-biaya yang terjadi

dengan adanya aktivitas pemasaran pada bagian ekspor, dalam kurun

waktu tertentu.

3. Biaya Bank (bank charges)

Biaya yang berasal dari bank yang dibebankan ke perusahaan akibat

dari penggunaan jasa bank oleh perusahaan. Biaya bank yang dikenakan

ini, antara satu dengan yang lain tentu berbeda.

4. Biaya Bunga (interest)

Biaya bunga atau yang sering disebut interest jangka waktu

pembebanannya dihitung sejak mulai dilakukannya pembelian bahan

baku sampai dengan penerimaan pembayaran dari pelanggan. Besarnya

bunga dihitung berdasarkan bunga pinjaman yang berlaku pada saat ini.

5. Biaya Pengelolaan (handling charges)

Yang dimaksud biaya pengelolaan adalah seluruh biaya yang

commit to user

biaya pengepakan, upah pemindahan barang dari dalam gudang ke pintu

gudang, upah muat barang dari pintu gudang ke atas alat angkut dll.

6. Pungutan-Pungutan Negara (export taxes)

Pajak ekspor dikenakan oleh pemerintah untuk barang tertentu dan

tiap komoditi pajaknya berbeda antara satu dengan yang lain.

7. Jasa Pihak Ketiga (third party services)

Biaya yang dikeluarkan apabila kita menggunakan jasa pihak ketiga

dalam melakukan penjualan ekspor. Jasa pihak ketiga ini dibutuhkan

antara lain untuk membantu dalam proses pemasaran atau distribusi.

Biaya ini meliputi biaya jasa transportasi, biaya surveyor, biaya

sertifikasi, biaya karantina.

8. Biaya Pengapalan (freight cost)

Biaya yang dibutuhkan untuk mengangkut barang yang akan

diekspor dari pelabuhan muat ke pelabuhan tujuan. Besarnya biaya ini

tergantung besarnya container yang dipakai (20”/40”) dan jarak antara

pelabuhan tujuan dengan pelabuhan muat. Informasi ini dapat diperoleh

dari perusahaan-perusahaan EMKL setempat.

9. Biaya Asuransi (insurance cost)

Beberapa perusahaan buyer luar negeri lebih suka mengasuransikan

barangnya untuk mengurangi resiko kehilangan atau kerusakan selama

proses pengapalan. Besarnya harga asuransi tergantung pada jenis

pertanggungjawaban yang diinginkan dan jenis komoditi yang

commit to user F. Penentuan Harga Jual Ekspor

1. Pengertian Harga Jual

Harga jual bisa diungkapkan dalam berbagai istilah, misalnya tarif,

sewa, bunga, premi, upah, gaji dan sebagainya. Harga jual adalah jumlah

moneter yang dikorbankan oleh suatu unit usaha kepada pembeli atau

pelanggan atas suatu barang atau jasa yang dijual atau

disewakan.(Supriyono, 1991:32)

Harga jual biasanya dibuat berulang-ulang, karena harga jual

dipengaruhi oleh perubahan lingkungan eksternal dan internal. Perubahan

harga jual tersebut dimaksudkan agar harga jual yang baru dapat

Perhitungan harga pokok dengan direct costing yaitu hanya

biaya-biaya variabel produksi saja yang diperhitungkan pada harga pokok

produksi.

b. Full Costing

Perhitungan harga pokok dengan metode full costing yaitu

menghitung seluruh biaya produksi dari biaya variabel sampai biaya

commit to user 3. Penentuan Harga Jual Ekspor

Ada beberapa cara dalam menentukan harga jual ekspor:

a. Cost Plus Mark Up

Yaitu metode penentuan harga jual ekspor berdasarkan total

perhitungan biaya ( penjumlahan semua biaya yang dikeluarkan mulai

dari pengadaan bahan, tenaga kerja, freight, dan lain-lain dalam

rangka ekspor) ditambah dengan prosentase laba / profit yang

diinginkan.

Harga jual = Harga Pokok + Profit

Contoh:

Biaya pengadaan Rp 100.000,00

Biaya pengelolaan Rp 15.000,00

Pungutan-pungutan Rp 20.000,00

Jasa pihak ketiga Rp 12.500,00

Total biaya (cost) Rp 147.500,00

Mark up (profit) 10% Rp 14.750,00

Harga jual ekspor Rp 162.250,00

b. Current Market Place

Metode ini merupakan kebalikan dari cost plus mark up yaitu bila

penetapan harga jual ekspor disesuaikan dengan harga jual dipasar

commit to user

Asumsi dari metode ini yaitu, importir memiliki peran yang kuat

dalam menentukan harga, sehingga eksportir harus menyesuaikan

dengan harga yang ditentukan oleh buyer.

c. Subsidized Price

Penentuan harga jual ekspor yang didasarkan pada total biaya

sebagaimana dalam cost plus mark up dikurangi komponen biaya

tertentu (overhead cost). Tujuan dari subsidi ini untuk menekan harga

pokok produksi sehingga memperkuat daya saing di pasar

internasional.

Harga Jual = Harga Pokok - Subsidi

d. Market Penetration Price (Dumping)

Harga dumping adalah harga jual ekspor ditetapkan lebih rendah dari

harga jual komoditi yang sama untuk pasar dalam negeri. Dalam

praktek, hal ini dimungkinkan bila didalam negeri produsen itu

memegang monopoli, sehingga dapat menjual komoditi itu dengan

harga lebih tinggi didalam negeri dan harga yang wajar diluar negeri.

Memungkinkan juga eksportir sengaja menjual untuk pasar ekspor

dengan harga yang rendah dengan tujuan penetrasi (memasuki) pasar

yang baru. Cara ini biasanya dipakai untuk penjualan jangka pendek.

commit to user

dapat mengekspor dengan harga dumping, akan tetapi kenyataanya

berbalik dengan teori.

G. INCOTERMS 2000

“Incoterms adalah kodefikasi dari peraturan-peraturan internasional

untuk keseragamam interpretasi pasal-pasal kontrak dalam perdagangan

internasional.”(Sudijono dan Sarjiyanto, 2007:55)

1. Struktur Incoterms 2000

Dalam Incoterms 2000 skemanya adalah sebagai berikut::

a. Group E => Pemberangkatan.

Penjual menyerahkan barang ditempatnya sendiri hanya ada satu term

pada kelompok ini yaitu:

1) EXW => Ex Works (...disebut tempat) dengan persyaratan

sebagai berikut :

a) Penjual hanya menyediakan barang ditempatnya (gudang atau

pabrik), prangko gudang penjual.

b) Pembeli harus mengatur pengangkutannya berarti menanggung

biaya dan resiko termasuk izin ekspor.

c) Tanggung jawab penjual minimum karena importir membeli

barang digudang penjual (cash and carry).

d) Bagi pembeli, cara ini kurang menyenangkan karena seolah-olah

commit to user

e) Syarat ini jangan dipakai bila pembeli tidak mungkin mengurus

formalitas ekspor, baik secara langsung maupun tidak langsung.

b. Group F => Angkutan umum belum dibayar.

Penjual menyerahkan barang ditempat yang ditunjuk oleh pembeli.

Terdapat tiga term untuk kelompok ini, yaitu :

1) FCA => Free Carrier (...disebut tempat)

Pihak penjual hanya bertanggung jawab untuk mengurus izin

ekspor dan menyerahkan barang kepada pihak pengangkut di

tempat yang sudah ditentukan.

Syarat dan ketentuannya adalah sebagai berikut :

a) Untuk memenuhi persyaratan modern seperti multi modal

transport, kontainer, roll on dan roll off dengan trailer dan ferry.

b) Menyerahkan barang ditempat yang telah ditunjuk oleh pembeli

dalam keadaan Clear for Export.

c) Penjual tidak menanggung asuransi

d) Disebut juga “Free Carriage Name Point”. Ditempat (titik)

tersebut tanggung jawab penjual berakhir.

2) FAS => Free Along Ship (...disebut pelabuhan pengapalan)

Pihak penjual bertanggung jawab sampai barang berada

dipelabuhan keberangkatan dan siap disamping kapal untuk dimuat.

Hanya berlaku untuk transportasi air. Syarat dan ketentuannya

commit to user

a) Kewajiban penjual untuk menyerahkan barangnya Clear for

Export di sisi kapal di pelabuhan muat.

b) Pembeli menanggung biaya kerusakan atau kehilangan setelah

barang berada di sisi kapal.

c) Penjual memberitahukan kedatangan barang dan meyerahkan

dokumen-dokumen yang diperlukan.

3) FOB => Free on Board (...disebut pelabuhan pengapalan)

Pihak penjual bertanggung jawab dari mengurus izin ekspor sampai

memuat barang ke atas kapal yang siap berangkat. Hanya berlaku

untuk transportasi air. Syarat dan ketentuannya, adalah :

a) Penjual menyerahkan barang nya di atas kapal Clean on Board.

b) Pembeli mengurus angkutan, membayar freight, dan

menanggung asuransi.

c) Resiko pindah dari penjual ke pembeli setelah barang pindah

pagar.

c. Group C => Angkutan utama dibayar.

Penjual menandatangani kontrak angkutan tanpa menanggung resiko

kerusakan atau kehilangan. Terdapat empat term untuk kelompok ini,

yaitu :

1) CFR => Cost and Freight (...disebut pelabuhan tujuan)

Pihak penjual menanggung biaya sampai kapal yang memuat

barang merapat dipelabuhan tujuan. Hanya berlaku untuk

commit to user

a) Penjual menanggung biaya freight sampai tempat tujuan yang

ditunjuk buyer.

b) Resiko kerusakan / kehilangan dipindahkan ke penjual mulai

saat barang melewati pagar kapal.

c) Menguntungkan pembeli karena penjual mengurusi angkutannya

dan menghindari fluktuasi rate.

2) CIF => Cost Insurance and Freight (.disebut pelabuhan tujuan)

Pihak penjual menanggung biaya sampai kapal yang memuat

barang merapat dipelabuhan tujuan serta ditambah biaya asuransi.

Hanya berlaku untuk transportasi air. Syarat dan ketentuannya,

yaitu :

a) Penjual menanggung biaya freight sampai tempat tujuan yang

ditunjuk buyer.

b) Penjual menanggung biaya asuransi

c) Resiko kerusakan / kehilangan dipindahkan ke penjual mulai

saat barang melewati pagar kapal.

d) Menguntungkan pembeli karena penjual mengurusi angkutannya

dan menghindari fluktuasi rate.

3) CPT => Carrier Paid to...(...disebut tempat tujuan)

Pihak pembeli menanggung biaya sampai kapal yang memuat

barang merapat dipelabuhan tujuan, resiko kehilangan atau

kerusakan ditanggung oleh pembeli. Hanya berlaku untuk

commit to user

a) Pembeli menanggung biaya freight sampai tempat tujuan.

b) Resiko kerusakan / kehilangan dipindahkan ke pembeli mulai

saat barang melewati pagar kapal.

4) CIP => Carrier and Insurance Paid to (...disebut tempat tujuan)

Pihak pembeli menanggung biaya sampai kapal yang memuat

barang merapat dipelabuhan tujuan serta asuransi, resiko

kehilangan atau kerusakan ditanggung oleh pembeli. Hanya berlaku

untuk transportasi air. Syarat dan ketentuannya, yaitu :

a) Pembeli menanggung biaya freight sampai tempat tujuan.

b) Pembeli menanggung biaya asuransi

c) Resiko kerusakan / kehilangan dipindahkan ke pembeli mulai

saat barang melewati pagar kapal.

d. Group D => Sampai tujuan.

Penjual menanggung semua biaya dan resiko yang diperlukan atau

timbul dalam pengangkutan. Terdapat lima term dalam kelompok ini,

yaitu :

1) DAF => Delivered at Frontier (...disebut tempat)

Pihak penjual mengurus izin ekspor dan bertanggung jawab sampai

barang tiba di perbatasan negara tujuan. Bea cukai dan izin impor

menjadi tanggung jawab pembeli. Syarat dan ketentuannya, yaitu :

a) Angkutan yang digunakan kereta api atau truk (land transport)

commit to user

b) Kewajiban penjual menyerahkan barang sampai batas negara

sebelum batas pabean dengan menyerahkan dokumen-dokumen

untuk custom clearance.

2) DES => Delivered Ex Ship (...disebut pelabuhan tujuan)

Pihak penjual bertanggung jawab sampai kapal yang membawa

barang merapat di pelabuhan tujuan dan siap dibongkar. Hanya

berlaku untuk transportasi air. Syarat dan ketentuaannya, yaitu :

a) Penjual menyerahkan barang kepada pembeli diatas kapal

negara tujuan, atas biaya dan resiko penjual.

b) Pembeli menerima penyerahan barang dari kapal, menanggung

biaya bongkar, izin impor, bea masuk, pajak dan biaya lainnya.

3) DEQ => Delivered Ex Quary (...disebut pelabuhan tujuan)

Penjual bertanggung jawab sampai kapal yang membawa barang

merapat di pelabuhan tujuan dan barang telah dibongkar dan

disimpan di dermaga. Syarat dan ketentuannya, yaitu :

a) Kewajiban utama penjual mengangkut barangnya dan

menyerahkan barang tersebut kepada pembeli di dermaga

pelabuhan tujuan.

b) Penjual menanggung biaya angkutan dan resiko yang terjadi.

c) Izin impor menjadi tanggung jawab pihak pembeli.

4) DDU => Deluvered Duty Unpaid (...disebut tempat tujuan)

Pihak penjual bertanggung jawab mengantar barang sampai

commit to user

a) Penjual menyerahkan barangnya di pelabuhan pembeli dan

menanggung biaya angkutan dan resikonya.

b) Menanggung biaya pembongkaran sampai di darat Unclear for

Import

c) Izin impor menjadi tanggung jawab pihak pembeli.

5) DDP => Delivered Duty Paid (...disebut tempat tujuan)

Pihak penjual bertanggung jawab mengantar barang sampai

ditempat tujuan, termasuk biaya asuransi dan biaya lain-lain yang

muncul sebagai biaya impor, cukai dan pajak dari negara pembeli.

Izin impor juga menjadi tanggung jawab pihak penjual. Syarat dan

ketentuannya, yaitu :

a) Kewajiban penjual adalah maksimum, penjual menyerahkan

barang di negara pembeli dengan menanggung semua biaya

impor.

b) Pembeli menerima barangnya dengan kondisi Clear for Import.

2. Kewajiban Eksportir

Sesuai Incoterms 2000, kewajiban eksportir di dalam syarat

perdagangan (Sudijono dan Sarjiyanto, 2007:56)

a. Group E : Penjual berkewajiban menempatkan barang ke

dalam kewenangan pembeli di tempat yang disepakati (di kantor, di

pabrik / gudang)

b. Group F : Penjual menyerahkan barang kepada pengangkut sesuai

commit to user

c. Group C : Penjual menyerahkan kontrak angkutan dengan

syarat-syarat yang lazim atas biaya penjual sendiri.

d. Group D : Penjual bertanggungjawab atas sampainya barang di

tempat yang disepakati atau titik tujuan di perbatasan atau di dalam

negara importir (termasuk resiko / biaya sampai dengan tujuan).

Pada setiap transaksi paling sedikit melibatkan dua belah pihak dan

masing-masing memiliki kepentingan yang berbeda, yang setiap saat

sanggup berubah atau diubah. Untuk mengamankan resiko kerja dari

suatu transaksi terhadap kerugian perlu adanya kesepakatan, sanksi /

memegang jaminan. Perdagangan baik dalam maupun luar negeri

sama-sama berpeluang untuk menimbulkan sengketa, sehingga lebih aman jika

commit to user BAB III

DESKRIPSI OBYEK PENELITIAN

DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah Berdirinya Perusahaan

PT. Indonesia Antique (PT IA) adalah perusahaan hasil

“reinkarnasi” dari PT. Hanggajaya Waskita Nugraha (PT HWN) yang

berdiri pada 2 Februari 1996. Fokus usaha PT HWN adalah

memproduksi dan memasarkan furniture ke pasar ekspor. Selama tujuh

tahun beroperasi, PT HWN telah berhasil membentuk jaringan pasar

dengan konsumen di luar negeri. Inilah sebenarnya misi utama yang

dicita-citakan para pendiri PT HWN sejak awal mereka mendirikan

perusahaan.

Perubahan terjadi pada PT HWN ketika para pengurusnya menyadari

bahwa memproduksi meubel sendiri membutuhkan investasi yang besar

dan penanganan yang lebih baik serius menyangkut bahan baku dan

pasar ekspor. Seperti dketahui bersama, kayu sebagai bahan baku utama

furniture adalah barang yang sulit diprediksi keberadaanya. Selain itu

harganyapun tidak stabil,kadang murah dan kadang harganya melambung

tinggi. Inilah yang dirasa sebagai kendala perkembangan PT HWN di

commit to user

Untunglah para pemegang saham PT HWN segera melakukan

reorganisasi perusahaan pada tahun 2003 setelah mereka mendengar

masukan dari konsumen. Analisis yang tepat terhadap keadaan di masa

sekarang dan prediksi di masa yang akan datang menyebabkan PT HWN

harus melakukan perubahan anggaran dasar dan mengganti nama

perusahaan menjadi PT. Indonesia Antique. Nama ini diambil karena

dirasa lebih cocok untuk menunjukkan fokus utama perusahaan di bidang

perdagangan meubel antik untuk pasar luar negeri atau ekspor.

PT. Indonesia Antique lebih lanjut akan dipopulerkan dengan nama

Indoantique, sebuah nama yang singkat namun sangat menonjol sisi

keIndonesiaan dan keantikan furniture yang dipasarkannya. Perubahan

ini disyahkan dengan Akta Perubahan No. 7 tanggal 26 februari 2003 di

hadapan Notaris dan PPAT Muhammad Budiman SH.,Sp.N yang

berkantor di Surakarta, Jawa Tengah.

2. Tujuan Perusahaan

Visi dari Indoantique yaitu Mewujudkan Indoantique sebagai

industri furniture indoor 5 besar di Indonesia pada tahun 2020.

Visi dibuat tentu dengan misi-misi yang berguna untuk mencapai

target visi tersebut. Adapun misi dari Indoantique yaitu:

a. Membangun perusahaan yang sehat bertumpu dengan keuntungan

commit to user

b. Menciptakan produk yang berkualitas bertumpu pada praktek

manajemen yang terbaik

c. Mengembangkan jaringan pasar global bertumpu pada pengembangan

desain yang inovatif

Visi dan misi perusahaan dengan didorongnya semangat perusahaan

demi tercapainya suatu hasil yang memuaskan. Maka telah terciptanya

suatu strategi bisnis di Indoantique yang disebut 6M. Strategi bisnis 6M

yaitu :

a. Money : Efisiensi Modal b. Material : Kualitas Produk c. Market : Inovasi Pasar

d. Method : Sistem Pengendalian Mutu e. Machine : Efektifitas Asset

f. Man : Kualitas SDM (Sumber Daya Manusia)

3. Lokasi Perusahaan

Perusahaan Indoantique berlokasi di sentra Industri mebel dan rotan

Desa Luwang RT 02 RW 05 Luwang, Gatak, Sukoharjo 57557. Dilokasi

inilah tahap finishing dilakukan dari produk setengah jadi yang diterima

dari pabrik unfinishing yang berada di Gumpang, Kartasura dan dari

supplier. Kesuksesan perusahaan dalam menjalani operasionalnya, sangat

commit to user

Dengan pemilihan lokasi yang tepat, perusahaan akan memperoleh

keuntungan tersendiri

4. Produk yang Dihasilkan

a. Produk

Indoantique memproduksi furniture berdasarkan pengalaman serta

analisis trend dan gaya furniture yang disukai oleh konsumen dan

calon konsumen di luar negeri, seperti dari Eropa, Asia, dan Amerika.

Indoantique selalu berusaha untuk mempertahankan dan

meningkatkan standar kualitas produknya dengan harga yang

kompetitif sehingga bisa menjalin hubungan bisnis jangka panjang.

Indoantique juga sangat peduli dengan tren furniture dan bahkan

sangat memperhatikan saran dari konsumennya dalam hal desain dan

variasi produk.

Berdasarkan penempatan produk tersebut di konsumen akhir,

maka Indoantique mengkategorikan produknya dalam dua jenis, yaitu

indoor furniture dan outdoor furniture. Selain itu Indoantique juga memilah konsumennya berdasarkan kemampuan keuangan konsumen

menjadi tiga tingkat, yaitu low quality, middle quality, dan high

quality.

Setelah melakukan analisis pasar dengan jeli dan mendalam,

Indoantique memutuskan untuk berkonsentrasi pada furniture indoor

commit to user

beragam dan dapat berkembang terus sehingga inovasi produk dapat

dilakukan dengan mudah. Inovasi inilah yang menjadi kunci utama

peningkatan penjualan sehingga Indoantique dapat terus beroperasi

dalam jangka panjang. Jumlah konsumen dengan kemampuan

keuangan menengah lebih banyak daripada konsumen dengan

kemampuan keuangan tinggi. Indoantique menyimpulkan bahwa

penyerapan produk dengan kualitas menengah jumlahnya lebih besar

dibanding penyerapan produk dengan kualitas tinggi. Produk indoor

dengan middle quality dapat diserap oleh semua konsumen, bahkan

oleh konsumen dengan kemampuan keuangan rendah sekalipun, tentu

dengan tambahan sedikit upaya. Dengan demikian produk indoor

dengan middle quality dirasa akan diserap oleh pasar secara maksimal.

Analisis terhadap perkembangan ekonomi menunjukkan bahwa

jumlah konsumen yang mapan semakin bertambah sehingga

kebutuhan indoor furniture pun semakin meningkat.

b. Material

Bahan baku utama furniture produksi Indoantique adalah kayu

jati, kayu mahoni, kayu mindi, kayu paulina, dan kayu lenga karena

jenis kayu itulah yang sangat diminati oleh konsumen di luar negeri.

Di samping itu ketersediaannya pun di Indonesia relatif lebih tejaga

dengan dilakukannya peremajaan dan penanaman kembali jenis kayu

commit to user

c. Proses Produksi

Seteleh melakukan repositioning sebagai perusahaan yang

memfokuskan pada pemasaran produk furniture ke pasar ekspor maka

sebagian besar produksi sekarang dikerjakan oleh para pengrajin di

sekitar Surakarta sebagai mitra Indoantique. Kini Indoantique

menugaskan Staff Quality Control untuk mengawasi dengan ketat

kualitas produk yang dihasilkan oleh para mitra pengrajin.

Sebagai petugas lapangan, Staff Quality Control adalah personel

yang telah mempunyai dan memiliki kemampuan menilai kualitas

produk. Kemampuan mereka ini selalu ditingkatkan oleh Manajer

Produksi dengan cara memberi masukkan dan arahan kepada para

pengrajin untuk selalu meningkatkan kualitas produknya. Inilah yang

selalu diperhatikan oleh Indoantique karena sejalan dengan visi dan

misi perusahaan untuk memberikan mutu terbagus bagi para

konsumennya.

Proses produksi di Indoantique dimulai ketika ada pesanan dari

konsumen. Order ini kemudian dialirkan ke para pengrajin sebagai

mitra Indoantique. Setelah selesai sesuai dengan pesanan, barang

langsung dikirim ke konsumen oleh Indoantique. Proses ini

menguntungkan bagi Indoantique karena perusahaan tidak harus

memiliki banyak stok barang dalam waktu yang lama. Semua pesanan

ke para pengrajin adalah order yang didapat Indoantique dari para

commit to user

Meskipun cara ini sangat efisien, namun sisa produksi masih tetap

ada sebagai akibat dari adanya kesalahan produksi. Untunglah jumlah

sisa produksi ini sangat kecil dan dapat dikendalikan dengan baik.

Indoantique memasarkan sisa produksi ini ke pasar lokal dengan tetap

memperhatikan biaya produksi yang telah dikeluarkan sehingga

kerugian akibat kesalahan produksi bisa ditekan.

d. Kapasitas Produksi

Kapasitas yang berlaku sekarang berkisar pada sekitar 35 peti

kemas per bulannya dengan nilai sekitar US$ 450 ribu - US$ 550 ribu.

e. Persaingan

Persaingan bisnis adalah hal yang wajar sepanjang dilakukan

denga cara yang sehat, jujur, dan sportif. Indoantique pun memandang

persaingan sebagai sarana untuk mendorong peningkatan kinerja

perusahaan dalam mencapai misi dan visi perusahaan. Kunci untuk

memenangkan persaingan itu adalah dengan cara memberikan produk

yang berkualitas, pengiriman tepat waktu, dan komunikasi yang lancar

dengan konsumen. Semua hal tersebut telah dilakukan dengan

maksimal oleh Indoantique sehingga perusahaan yakin bahwa

konsumen akan loyal dalam melakukan pembelian.

f. Sumber Daya Manusia

Manajemen Indoantique yakin bahwa sumber daya manusia

commit to user

perusahaan. Selama ini Indoantique selalu berhati-hati dan terseleksi

dalam melakukan perekrutan karyawan.

Bila diperlukan Indoantique akan meminta bantuan dari pihak

ketiga yang lebih memahami sumber daya manusia sehingga

Indoantique selalu mendapatkan personel yang kompeten di

bidangnya. Tidak berhenti sampai di situ saja, Indoantique selalu

melakukan upgrading terhadap karyawan yang telah direkrut sehingga

kemampuan teknis dan manajerial mereka pun selalu meningkat.

Selain sumber daya yang berkompeten, Indoantique juga telah

menyiapkan struktur organisasi yang rapi yang sesuai dengan

kebutuhan perusahaan. Untuk itu dalam menjalankan operasionalnya,

Indoantique dibagi dalam lima segmen, yaitu :

1) Bagian Pemasaran, bertugas menawarkan produk dan mendapatkan

order dari konsumen, mencari konsumen potensial yang

diperkirakan akan melakukan pembelian di masa mendatang dan

kerjasama jangka panjang.

2) Bagian Product, Planning and Inventory Control, bertugas

menerjemahkan pesanan produk dari konsumen, menghitung biaya

produksi, menentukan harga jual. Setelah itu bagian ini akan

melakukan perencanaan produksi, memilih pengrajin yang cocok

sebagai mitra yang akan melakukan proses produksi. Bagian ini

bersama dengan bagian produksi juga bertanggung jawab terhadap

commit to user

yang akan dijadikan mitra untuk meningkatkan kemampuan

produksi perusahaan juga dikoordinir oleh bagian penting ini.

3) Bagian Produksi, bertugas melakukan pengawasan produksi,

melakukan supervisi, meneliti kualitas produk, memberikan

masukan dan saran kepada pengrajin mitra agar kualitas produk

bisa ditingkatkan.

4) Bagian Akuntansi dan Keuangan, bertugas untuk mencatat dan

mengendalikan keuangan perusahaan sehingga kemampuan

perusahaan dalam mencetak laba dapat dikendalikan dengan baik.

Informasi dari bagian ini digunakan oleh manajemen sebagai dasar

pengambilan keputusan strategis perusahaan.

5) Bagian Sumber Daya Manusia (SDM), bertugas untuk melakukan

perekrutan dan pembinaan SDM yang dimiliki perusahaan.

g. Resiko Usaha

Sebagaimana jenis usaha lainnya, Indoantique pun memiliki

resiko dalam menjalankan bisnisnya. Resiko, baik yang berasal dari

dalam perusahaan maupun yang sumbernya berada diluar perusahaan,

pasti memberikan dampak kepada perkembangan perusahaan.

Resiko dari dalam perusahaan diupayakan untuk dikendalikan

oleh manajemen sehingga memberi dampak sekecil mungkin.

Sementera itu keadaan makro seperti situasi ekonomi global, situasi

sosial, politik, dan kebijakan pemerintah akan lebih sulit dihadapi atau

commit to user

Indoantique membagi resiko ke dalam dua jenis, yaitu :

1) Resiko yang berasal dari konsumen, yang dapat berupa pembatalan

pesanan barang kemungkinan bisa dilakukan oleh konsumen.

Untuk mencegah terjadinya hal ini maka Indoantique menetapkan

adanya uang muka tunai dari pemesan. Uang tunai ini akan hangus

jika konsumen membatalakan pesanan sebelum pesanan dikirim.

Kesulitan penagihan piutang. Untuk mencegah terjadinya kesulitan

penagihan piutang akan Indoantique hanya menerima pembayaran

dengan menggunakan L/C sehingga tidak ada alasan bagi

konsumen untuk tidak melakukan pembayaran jika semua kondisi

di L/C telah terpenuhi komplain produk. Untuk mengantisipasi hal

ini Indoantique melakukan komunikasi sejak awal dengan

konsumen melakukan pemesanan, selama proses produksi, saat

pengiriman, dan setelah barang diterima. Proses quality control

juga selalu dijalankan sehingga hasil produksi sesuai dengan

kualitas yang diminta konsumen.

2) Resiko yang berasal dari dalam Indoantique, keterlambatan proses

produksi dapat terjadi akibat kurang koordinasi antar bagian. Untuk

mengantisipasi hal ini maka Indoantique telah menyusun sistem

informasi manajemen sehingga ada kontrol antar bagian untuk

semua order yang diperoleh. Keterlambatan juga bisa diakibatkan

oleh mitra pengrajin yang gagal menepati tenggang waktu proses

commit to user

Indoantique selalu berusaha untuk memantau proses produksi yang

dilakukan oleh pengrajin. Keterbatasan finansial Indoantique

Antique diantisipasi dengan cara melakukan berbagai langkah

untuk meningkatkan kemampuan pendanaan sehingga proses

produksi tidak terhambat.

h. Prospek Usaha Perusahaan

PT. Indonesia Antique bersama seluruh manajemen dan karyawan

mempunyai komitmen yang tinggi untuk maju dengan tetap

mempertimbangkan resiko yang mungkin terjadi. Dengan pengalaman

selama tujuh tahun mengelola bisnis pemasaran furniture ke pasar

ekspor, PT. Indonesia Antique yakin bahwa bisnis ini memiliki

prospek yang sangat menguntungkan. Lebih dari pada itu, PT.

Indonesia Antique juga berniat menjadi yang terbaik dikawasan Asia

Tenggara dengan cara melakukan pemberdayaan seluruh sumber

ekonomi yang dimiliki serta berusaha untuk meningkatkan

kemampuan pendanaan untuk proses produksi.

Untuk meningkatkan kinerja PT. Indonesia Antique, sumberdaya

manusia menjadi kunci yang utama. Caranya adalah dengan

pembinaan intensif yang dilakukan oleh masing-masing manajer

sehingga syarat minimal yang ditentukan oleh PT. Indonesia Antique

terpenuhi.

Selain itu PT. Indonesia Antique juga merekrut advisor /

commit to user

dan keuangan perusahaan. Semua usaha ini berhasil meningkatkan

kinerja PT. Indonesia Antique meskipun belum maksimal.

Di masa yang akan datang PT. Indonesia Antique berusaha untuk

mendapatkan tambahan dana yang dapat digunakan untuk

meningkatkan kapasitas produksi dan mempersiapkan tempat usaha

yang lebih nyaman sehingga citra PT. Indonesia Antique di mata

konsumen juga meningkat dan memudahkan kendali produksi.

5. Proses Produksi

a. Dalam proses produksi Indoantique tidaklah sendiri melainkan

melakukan mitra kerja dengan beberapa pengrajin yang ada di

Sumber, Trangsan, dan Serenan. Perusahaan mengambil produk dan

barang setengah jadi menjadi barang jadi siap untuk diekspor

b. Proses produksi dari barang setengah jadi menjadi barang jadi

1) Barang Setengah Jadi dari Supplier

Barang setengah jadi dari supplier sesuai dengan instruksi

manajer produksi berdasar atas purchase order, barang setengah jadi

tersebut dikumpulkan digudang untuk kemudian dilakukan

pengecekan dibawah tanggung jawab Quality Control kegiatannya

adalah memilih produk yang sesuai dengan standar perusahaan atau

pesanan. Meliputi ketepatan ukuran, kontruksi kayu, kekuatan kayu,

commit to user

Gambar 3.1 Barang Setengah Jadi dari Supplier / Gudang Unfinished

2) Proses Pengamplasan

Pengamplasan barang setengah jadi bermanfaat untuk

membuat tekstur kayu menjadi halus dan mudah untuk diberi

warna. Menghindari tekstur yang tidak diinginkan.

commit to user

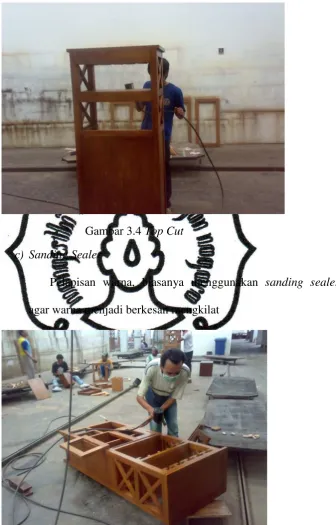

3) Proses Pewarnaan

a) Pemberian warna dasar menggunakan cat warna yang

disesuaikan dengan warna pesanan buyer. Untuk warna dasar

tidak sama antara produk satu dengan yang lainnya.

Gambar 3.3 Pemberian Warna Dasar

commit to user

Gambar 3.4 Top Cut

c) Sanding Sealer

Pelapisan warna, biasanya menggunakan sanding sealer

agar warna menjadi berkesan mengkilat

commit to user

4) Pengeringan (Oven)

Setelah semua proses pewarnaan selesai, barang memerlukan

proses pengeringan. Dengan menggunakan lampu berdaya tinggi

dan ruangan yang dipenuhi dengan panel-panel, barang diletakkan

dalam ruangan tersebut agar proses pengeringan sempurna.

Gambar 3.6 Proses Pengeringan (Oven)

5) Pemberian Assesoris

Setelah semua selesai, dilakukan pemberian assesoris seperti

commit to user

Gambar 3.7 Pemberian Assesoris

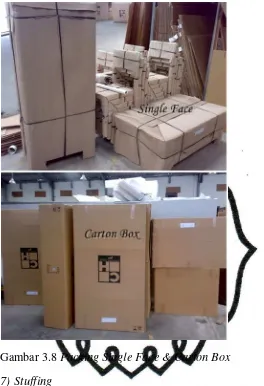

6) Packing

Pembungkusan produk dengan menggunakan kertas

commit to user

Gambar 3.8 Packing Single Face & Carton Box

7) Stuffing

Proses menaikkan barang yang sudah di packing kedalam

container dengan disertai kode-kode tertentu agar jumlahnya sesuai