I. Pendahuluan: Gambaran Umum DPPKA Surakarta dan Latar Belakang Penelitian

Bagian pendahuluan ini memberikan gambaran umum mengenai Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) Kota Surakarta, termasuk sejarah pembentukannya, kedudukan, tugas pokok, fungsi, struktur organisasi, dan visi-misi. Penjelasan yang rinci diberikan terkait sejarah dan perkembangan DPPKA, menunjukkan evolusi lembaga ini dalam mengelola pendapatan daerah. Struktur organisasi DPPKA diuraikan secara detail, mencakup deskripsi jabatan struktural dan fungsional, sehingga pembaca memahami alur kerja dan pembagian tanggung jawab dalam pengelolaan pendapatan, termasuk pengelolaan lelang titik reklame. Selanjutnya, latar belakang masalah menjelaskan pentingnya lelang titik reklame sebagai sumber Pendapatan Asli Daerah (PAD) dan mengidentifikasi permasalahan yang muncul dalam pelaksanaannya, seperti titik reklame yang tidak terjual dan pemenang lelang yang mengundurkan diri. Bagian ini menggarisbawahi perlunya evaluasi untuk mengoptimalkan penerimaan PAD dari sektor ini. Hal ini relevan dengan tujuan pendidikan untuk meningkatkan pemahaman tentang manajemen keuangan publik dan perencanaan strategis dalam konteks pemerintahan daerah.

1.1 Sejarah dan Perkembangan DPPKA Surakarta

Bagian ini menelusuri sejarah DPPKA Surakarta, menjabarkan perubahan struktur dan nomenklatur organisasi dari waktu ke waktu. Hal ini penting untuk memahami konteks historis pengelolaan pendapatan daerah dan bagaimana hal tersebut berdampak pada kebijakan pengelolaan lelang titik reklame. Penjelasan kronologis tentang perubahan peraturan daerah yang mengatur organisasi dan tugas DPPKA menunjukkan bagaimana dinamika pemerintahan berdampak pada operasional lembaga. Analisis terhadap perubahan ini dapat menjadi bahan pembelajaran berharga terkait adaptasi organisasi publik terhadap perubahan regulasi dan kebutuhan masyarakat. Ini relevan dalam pembelajaran manajemen publik, khususnya tentang reformasi birokrasi dan adaptasi terhadap perubahan lingkungan strategis.

1.2 Kedudukan, Tugas Pokok, Fungsi, Struktur Organisasi, dan Visi-Misi DPPKA Surakarta

Bagian ini menjelaskan secara rinci kedudukan, tugas pokok, dan fungsi DPPKA dalam konteks pemerintahan Kota Surakarta. Penjelasan tentang struktur organisasi, mulai dari kepala dinas hingga unit pelaksana teknis, memberikan gambaran jelas tentang alur kerja dan tanggung jawab masing-masing bagian. Deskripsi tugas dan tanggung jawab setiap bagian, khususnya yang terkait dengan pengelolaan lelang titik reklame, sangat penting untuk dipahami. Visi dan misi DPPKA yang dijabarkan menunjukkan arah dan tujuan lembaga dalam menjalankan fungsinya, sehingga pembaca dapat memahami konteks dan prioritas lembaga dalam pengelolaan pendapatan daerah. Ini relevan dengan pembelajaran manajemen organisasi dan strategi organisasi, khususnya dalam konteks organisasi publik.

1.3 Permasalahan dalam Pelaksanaan Lelang Titik Reklame

Bagian ini menjelaskan secara rinci permasalahan yang terjadi dalam pelaksanaan lelang titik reklame di Kota Surakarta. Permasalahan seperti titik reklame yang tidak terjual dan pemenang lelang yang mengundurkan diri dijelaskan dengan data dan contoh kasus. Analisis terhadap permasalahan tersebut menjadi dasar untuk menentukan tujuan dan rumusan masalah penelitian. Penulisan yang sistematis dan terstruktur memungkinkan pembaca untuk memahami secara detail akar permasalahan dalam pengelolaan lelang titik reklame dan memberikan dasar yang kuat untuk studi kasus dan solusi yang ditawarkan. Ini relevan dengan pembelajaran analisis masalah dan pengambilan keputusan dalam konteks manajemen publik.

II. Tinjauan Pustaka: Kerangka Teoritis dan Landasan Hukum

Bab ini membahas kerangka teoritis yang mendukung penelitian, meliputi definisi dan fungsi pajak, asas dan sistem pemungutan pajak, serta pengelompokan retribusi daerah. Penjelasan mengenai pajak daerah, retribusi daerah, dan khususnya retribusi pemakaian kekayaan daerah (atas pemakaian tanah) memberikan landasan hukum yang kuat bagi penelitian. Definisi dan penjelasan tentang lelang sebagai mekanisme penjualan barang secara umum serta penerapannya pada lelang titik reklame juga dijelaskan dalam bagian ini. Analisis atas peraturan daerah dan keputusan walikota terkait pengelolaan reklame di Kota Surakarta, memberi konteks legal dan regulasi pada penelitian. Semua ini menunjukkan bagaimana teori dan regulasi saling berkaitan dalam konteks pengelolaan keuangan daerah. Relevansi pedagogisnya terletak pada pemahaman siswa akan integrasi teori dan praktik dalam kebijakan publik.

2.1 Landasan Hukum

Bagian ini menjabarkan peraturan perundang-undangan yang menjadi dasar hukum pelaksanaan lelang titik reklame di Kota Surakarta. Peraturan daerah dan keputusan walikota yang relevan dijelaskan secara detail, menunjukkan landasan hukum yang kuat bagi pelaksanaan lelang. Penggunaan landasan hukum ini akan memperkuat argumen dan analisis penelitian. Pemahaman mengenai landasan hukum ini penting bagi mahasiswa untuk memahami konteks legal dan regulasi dalam pelaksanaan kebijakan publik, khususnya di bidang pengelolaan keuangan daerah. Ini relevan dengan pembelajaran hukum administrasi negara dan peraturan perundang-undangan.

2.2 Definisi dan Fungsi Pajak, Asas dan Sistem Pemungutan Pajak

Bagian ini mendefinisikan pajak dan retribusi daerah, menjelaskan fungsinya dalam konteks keuangan daerah. Analisis terhadap asas dan sistem pemungutan pajak, terutama dalam konteks Pajak Reklame di Surakarta, memberikan pemahaman yang komprehensif tentang sistem perpajakan di Indonesia. Penjelasan yang rinci dan sistematis mengenai jenis-jenis pajak dan retribusi daerah sangat penting untuk memahami konteks penerimaan daerah dan peran lelang titik reklame di dalamnya. Ini relevan dengan pembelajaran ilmu perpajakan dan manajemen keuangan publik.

2.3 Retribusi Daerah dan Retribusi Pemakaian Kekayaan Daerah

Bagian ini membahas secara khusus retribusi daerah dan retribusi pemakaian kekayaan daerah, termasuk definisi, jenis, dan mekanisme pemungutannya. Penjelasan yang rinci tentang retribusi pemakaian kekayaan daerah atas pemakaian tanah daerah memberikan pemahaman yang mendalam tentang konteks lelang titik reklame. Analisis terhadap perbedaan antara pajak dan retribusi, serta perbedaan jenis retribusi, membantu pembaca memahami secara lebih rinci tentang sistem keuangan daerah. Ini relevan dengan pembelajaran manajemen keuangan daerah dan akuntansi sektor publik.

2.4 Pengertian Lelang dan Lelang Titik Reklame

Bagian ini menjelaskan secara detail tentang pengertian lelang secara umum, serta penerapannya dalam konteks lelang titik reklame. Penjelasan ini penting untuk memahami mekanisme lelang dan bagaimana hal tersebut diterapkan dalam pengelolaan aset daerah. Analisis terhadap kelebihan dan kekurangan mekanisme lelang sebagai metode pengelolaan aset daerah dapat memperkaya pemahaman pembaca. Ini relevan dengan pembelajaran manajemen aset dan proses pengadaan barang/jasa pemerintah.

III. Metodologi Penelitian

Bagian ini menjelaskan metodologi penelitian yang digunakan, termasuk objek penelitian, sumber data (primer dan sekunder), teknik pengumpulan data (wawancara, pustaka, dan dokumentasi), dan metode analisis data (kualitatif). Penjelasan yang rinci tentang metode penelitian yang digunakan memastikan validitas dan reliabilitas temuan penelitian. Pemilihan metode kualitatif dijelaskan secara tepat, serta alasan pemilihan objek penelitian dan teknik pengumpulan data yang sesuai dengan tujuan penelitian. Bagian ini juga menunjukkan ketelitian penulis dalam perencanaan dan pelaksanaan penelitian. Relevansi pedagogisnya menekankan pentingnya metodologi penelitian yang tepat guna dan valid dalam menghasilkan temuan akademik yang bermakna.

3.1 Objek dan Sumber Data

Penjelasan rinci tentang objek penelitian (mekanisme dan proses lelang titik reklame di DPPKA Surakarta) dan sumber data (primer dan sekunder) memberikan kejelasan tentang ruang lingkup penelitian. Pemilihan sumber data primer (wawancara dengan petugas DPPKA) dan sekunder (dokumen, peraturan) dijelaskan secara detail dan dijustifikasi. Ini menunjukkan pertimbangan penulis dalam memilih data yang relevan dan representatif. Ini relevan dengan pembelajaran desain penelitian dan pengumpulan data.

3.2 Teknik Pengumpulan Data

Bagian ini menjelaskan secara detail tentang teknik pengumpulan data yang digunakan, yaitu wawancara, studi pustaka, dan dokumentasi. Penjelasan tersebut menunjukkan bagaimana data dikumpulkan dan dipilih secara sistematis. Penjelasan yang jelas tentang proses wawancara, bahan pustaka yang digunakan, dan dokumen yang dianalisis membantu pembaca memahami proses pengumpulan data. Ini relevan dengan pembelajaran metode penelitian dan analisis data kualitatif.

3.3 Metode Analisis Data

Bagian ini menjelaskan secara detail metode analisis data kualitatif yang digunakan. Penulis menjelaskan bagaimana data yang telah dikumpulkan dianalisis untuk menjawab rumusan masalah penelitian. Penjelasan tentang pendekatan kualitatif dan bagaimana data dianalisis akan meningkatkan kepercayaan pembaca terhadap temuan penelitian. Ini relevan dengan pembelajaran analisis data kualitatif dan penyusunan laporan penelitian.

IV. Pembahasan: Analisis Data dan Temuan

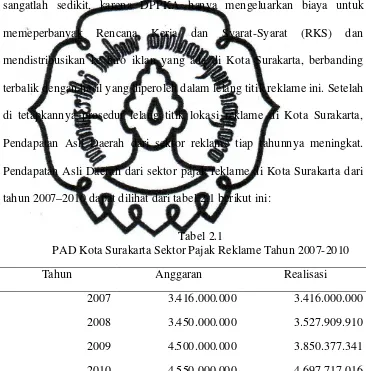

Bab ini menganalisis data yang telah dikumpulkan dan membahas temuan penelitian terkait tata cara pelaksanaan lelang titik reklame, permasalahan yang terjadi, dan solusi yang diusulkan. Penjelasan detail tentang tata cara lelang berdasarkan Rencana Kerja dan Syarat-Syarat (RKS) akan memberikan gambaran yang komprehensif tentang proses lelang. Analisis permasalahan dan solusi yang diberikan harus didukung oleh data dan temuan penelitian. Analisis mendalam atas data kuantitatif (Tabel 2.1) yang menunjukkan perkembangan PAD dari sektor reklame perlu dijelaskan kaitannya dengan temuan kualitatif. Ini menunjukkan kemampuan analitis penulis dalam mengintegrasikan data dan mengolahnya menjadi kesimpulan yang bermakna. Relevansi pedagogisnya adalah kemampuan siswa dalam menganalisis data dan menyimpulkan hasil penelitian.

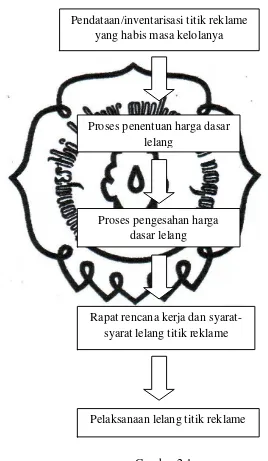

4.1 Tata Cara Pelaksanaan Lelang Titik Reklame

Bagian ini menganalisis secara detail tata cara pelaksanaan lelang titik reklame di Kota Surakarta berdasarkan RKS dan data yang dikumpulkan. Penjelasan yang sistematis dan terstruktur mengenai tahapan-tahapan lelang, dari pra lelang hingga pelaksanaan lelang, akan memberikan pemahaman yang komprehensif tentang proses tersebut. Analisis terhadap setiap tahapan lelang, termasuk perhitungan harga dasar, akan memperkaya pemahaman pembaca. Ini relevan dengan pembelajaran manajemen proyek dan proses bisnis.

4.2 Permasalahan dalam Pelaksanaan Lelang Titik Reklame

Bagian ini membahas permasalahan yang ditemukan dalam pelaksanaan lelang titik reklame berdasarkan data dan temuan penelitian. Analisis mendalam terhadap permasalahan yang dihadapi, seperti jumlah peserta lelang yang kurang, banyaknya peserta yang mengajukan IMB yang tidak sesuai, dan banyaknya lokasi reklame yang tidak terjual, perlu diuraikan. Penjelasan yang detail dan analisis yang komprehensif akan memperkuat argumen dan kesimpulan penelitian. Ini relevan dengan pembelajaran analisis masalah dan pemecahan masalah.

4.3 Solusi Permasalahan Lelang Titik Reklame

Bagian ini membahas solusi yang diusulkan untuk mengatasi permasalahan yang ditemukan dalam pelaksanaan lelang titik reklame. Solusi yang diusulkan, seperti promosi langsung ke biro iklan, kerjasama dengan pemerintah, dan validasi penetapan harga dasar, perlu dijelaskan secara rinci dan dijustifikasi. Analisis terhadap efektivitas dan kelayakan solusi yang diusulkan akan meningkatkan kredibilitas penelitian. Ini relevan dengan pembelajaran pengembangan solusi dan pengambilan keputusan.

V. Kesimpulan dan Saran

Bab ini menyimpulkan temuan penelitian dan memberikan saran yang relevan bagi DPPKA Surakarta dan pihak-pihak terkait. Kesimpulan harus mencerminkan seluruh temuan penelitian dan menjawab rumusan masalah yang diajukan. Saran yang diberikan harus spesifik, terukur, dapat dicapai, relevan, dan terikat waktu (SMART), dan berlandaskan pada temuan penelitian. Penulisan kesimpulan dan saran yang ringkas, jelas, dan sistematis sangat penting untuk memberikan gambaran keseluruhan dari penelitian. Ini relevan dengan pembelajaran penulisan laporan penelitian dan penyampaian rekomendasi.