ANALISIS RASIO LIKUIDITAS DAN RASIO PROFITABILITAS UNTUK MELIHAT KINERJA KEUANGAN PADA PT. BANK

RAKYAT INDONESIA (PERSERO) TBK CABANG TUAL

Ingrid Margareth Purwanto E-mail : ingingrid74@gmail.com

Thomas E.V. Rahajaan E-mail : tev.rahajaan@gmail.com

Sam T Rahajaan

E-mail : semirahajaan1966@gmail.com

ABSTRACT

This study aims to determinan and analyze financial performance seen from the ratio of liquidity and profitability. This type of research is quantitive research, the data source used is secondary data obtained from the financial statement of PT Bank rakyat indonesia (Persero) Tbk Tual Branch 2017 – 2019.

The results obtained that the level of liquidity ratio as measured by the quick ratio and current ratio is considered not good while the cash ratio is considered healthy. The level of profitability ratio as measured by npm is considered very healthy, while roa and roe are considered very good.

Keywords: Quick Ratio, Cash Ratio, Current Ratio, NPM, ROE, ROA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis kinerja keuangan dilihat dari rasio likuiditas dan profitabilitas. Jenis penelitian adalah penelitian kuantitatif, sumber data yang digunakan adalah data sekunder yang diperoleh dari laporan keuangan PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Tual Tahun 2017 – 2019.

Hasil penelitian menunjukan tingkat rasio likuiditas yang di ukur menggunakan quick rasio dan current rasio tidak baik dan cash ratio di nilai sehat.Tingkat rasio profitabilitas yang diukur dengan npm dinilai sangat sehat sedangkan roa dan roe dinilai sangat baik.

Kata kunci : Quick Ratio, Cash Ratio, Current Ratio, NPM,ROE, ROA

PENDAHULUAN

Pada umumnya bank berperan dalam ekonomi, dimana mengumpulkan dana dalam bentuk tabungan serta menyalurkan kembali dalam bentuk kredit secara efisien untuk peningkatan perekonomian rakyat (Kasmir,2013

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 bahwa bank adalah badan usaha yang berfungsi sebagai penghimpun dana masyarakat yang nantinya akan disalurkan dalam bentuk kredit guna meningkatkan taraf hidup orang banyak.

Menilai kinerja keuangan bank dapat di lihat pada data laporan keuangan, membandingkannya, menghitung, mengukur dan menginterpretasikannya. tujuannya adalah untuk menganalisis kinerja keuangan bank melalui berbagai teknik analisis salah satunya adalah analisis rasio (Kasmir,2014)

Utang jangka pendek dapat dihitung dengan mengunakan pengukuran quick ratio,current ratio,cash ratio,sedangkan mengahasilkan laba di hitung

mengunakan NPM,ROA,ROE

(Lemiyana, 2015)

Kinerja keuangan menurut Kamus Besar Bahasa Indonesia (2001), kinerja dapat diartikan seusatu yang dicapai, prestasi yang diperhatiikan, kemampuan kerja (tentang peralatan)

Kinerja keuangan suatu perusahan dapat diartikan sebagai suatu prospek atau masadepan, pertumbuhan, dan potensi perkembangan yang baik bagi perusahaan . informasi kinerja keuangan diperlukan untuk menilai perubahan potensial sumber daya ekonomi, yang mungkin dikendalikan dimasa depan dan untuk memproduksi kapasitas produksi dari sumber daya yang ada (Barlian,2003)

PT. Bank Rakyat Indonesia (Persero) Tbk cabang tual merupakan bank milik pemerintah yang dalam aktivitasnya berperan menyimpan dan

menyalurkan dana bagi masyarakat.

ukuran kesehatan perbankan akan dilihat pada kinerja keuangannya.

KAJIAN PUSTAKA Rasio Keuangan

Rasio keuangan adalah angka yang menunjukan hubungan antar variabel pada laporan keuangan (lemiyana,2015).

Analisis rasio adalah analisis yang dilakukan dengan menghubungkan berbagai perkiraan yang ada dalam laporan keuangan dalam bentuk rasio keuangan. analisis rasio keuangan ini dapat digunakan untuk mengevaluasi dan menilai kondisi keuangan suatu perusahan (Hery, 2015)

Rasio Likuiditas

Yaitu rasio untuk mengukur kemampuan perusahaan dalam membayar hutang jangka pendek.

Suatu bank dapat dikatakan likuid apabila bank yang bersangkutan dapat memenuhi kewajiban hutang-hutangnya, dapat membayar kembali semua depositnya itu, serta dapat memenuhi permintaan kerdit yang diajukan tanpa terjadi penangguhan (lemiyana, 2015) Rasio Profitabilitas

Bertujuan untuk mengukur kemampuan bank dalam emperoleh keuntungan pada periode tertentu. laba atau keuntugan juga menjadi ukuran efektifitas perusahaan dalam produktifitasnya (Lemiyana,2015) METODE PENELITIAN Jenis Data

Jenis data terdiri dari :

a. Data kuantitatif untuk mengukur informasi atau penjelasan yang dinyatakan dalam angka (Sugiyono,2010)

b. Data kualitatif tidak berbentuk angka (Etta dan Sopiah,2010)

Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. data sekunder adalah data yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahnya (Lincolin Arsyad, 1995). data ini diperoleh dari catatan-catatan perusahaan, bahan –bahan dokumen, laporan disertai dan juga dari buku-buku literatur yang sesuai dengan permasalahan yang diteliti. data sekunder yang digunakan daam peneitian ini adalah data laporan keuangan pt.bank rakyat indonesia (Persero) Tbk Cabang Tual tahun 2017 – 2019.

Alat Analisis

Adapun alat analisis yang digunakan dalam penelitian ini dalah rasio likuiditas dan rasio profitabilitas yang diformulasikan sebagai berikut :(Harahap,2007 : 301)

1. Rasio Likuiditas a. Quick Ratio

=

b. Cash Ratio

=

c. Current Ratio

=

2. Rasio Profitabilitas a. Net Profit Margin

b. Return On Total Asset

c. Return On Equity

HASIL DAN PEMBAHASAN Rasio Likuiditas

Kasmir (2013) menyebutkan bahwa rasio ini di gunakan untuk mengukur tingkat likuidasi.

Tabel 1. hasil perhitungan rasio likuiditas PT. Bank Rakyat Indonesia (persero)Tbk Cabang Tual Periode 2017-2019

Komponen Periode

2017 2018 2019 Quick ratio 65,96% 66,60% 71,87%

Cash ratio 17,74% 19,37% 18,93%

Current ratio 66,45% 67,20% 72,58%

a. Quick Ratio (Rasio Cepat)

Quick ratio pada PT. Bank Rakyat Indonesia Tbk Cabang Tual berada dalam kategori tidak baik. hal ini menunjukan bahwa PT. Bank Rakyat Indonesia (Persero) Tbk, Cabang Tual.

masih lambat dalam melunaskan hutang jangka pendeknya.

Quick ratio mengukur kualitas perusahaan dalam menyelesaikan kewajiban jangka pendek.

b. Cash Ratio (Rasio Kas)

Cash ratio pada PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Tual berada dalam kategori baik. hal ini menunjukan bahwa PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Tual dalam mengelola uang kas, tabungan dan rekening giro sudah baik, sehingga PT. (Bank Rakyat Indonesia Persero)

Tbk Cabang Tual tetap

mempertahankan.

Rasio kas (cash ratio) alat yang dipergunakan untuk mengukur sampai seberapa besar uang kas yang tersedia untuk digunakan membayar hutang.

ketersediaan uang kas bisa dilihat dari ketersediaan dana kas atau setara dengan

kas, seperti tabungan di bank atau rekening giro (yang saat bisa ditarik).

rasio ini bisa dikatakan menunjukan kemampuan perusahaan untuk membayar hutang- hutang jangka pendek (Kasmir, 2012)

c. Current Ratio (Rasio Lancar) Current ratio pada PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Tual berada dalam kategori tidak baik karena dalam mengelola current ratio masih belum optimal sehingga current ratio selama 3 tahun terakhir walaupun mengalami peningkatan akan tetapi masih berada dibawah standar. olehnya itu PT. Bank Rakyat Indonesia (Persero) Tbk, Cabang Tual dalam mengelola aktiva lancar dan hutang lancarnya agar lebih diperhatikan dengan baik.

Analisis Perhitungan Rasio Profitabilitas

Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan memperoleh dalam mencari keuntungan atau laba dalam suatu periode tertentu. (Kasmir, 2015)

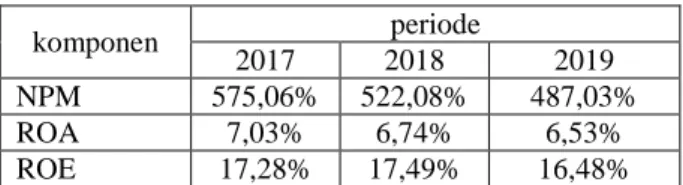

Tabel 2 Hasil Perhitungan Rasio Profitabilitas PT. Bank Rakyat Indonesia (Persero)Tbk Cabang Tual Periode 2017-2019

komponen periode

2017 2018 2019

NPM 575,06% 522,08% 487,03%

ROA 7,03% 6,74% 6,53%

ROE 17,28% 17,49% 16,48%

a. Net Profit Margin (NPM)

Net Profit Margin pada PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Tual masih berada dalam kategori sangat sehat, karena melebihi nilai tingkat kesehatan bank indonesia, yakni

≥100%. hal ini menunjukan bahwa PT.

Bank Rakyat Indonesia (Persero) Tbk Cabang Tual sudah baik dalam

mengelola laba dan penjualannya, agar tetap dipertahankan.

Net Profit Margin diperoleh dengan cara membandingkan laba operasional dengan penjualan. investor akan tertarik untuk berinvestasi jika nilai rasio ini tinggi (Kasmir,2014)

b. Return On Total Assets (ROA) Dapat dikatakan sesuai standar penilaian kesehatan Bank Indonesia, yakni > 1,215% return on asset pada PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Tual berada dalam kategori sangat baik. hal ini menunjukan bahwa PT. Bank Rakyat Indonesia (Persero )Tbk Cabang Tual sudah baik dalam mengelola asset (aktiva) untuk menghasilkan laba.

Return On Asset merupakan bagian dari analisis rasio profitabilitas atau merupakan rasio yang menunjukan jumlah keuntungan yang di hasilkan (Kasmir, 2014)

c. Return On Equity (ROE)

Roe pada PT. Bank Rakyat Indonesia Cabang Tual tergolong baik.

hal ini menunjukan bahwa PT. Bank Rakyat Indonesia (Persero)Tbk Cabang Tual sudah baik dalam mengelola modal.

Retun On Equity (ROE) adalah perbandingan laba bersih dengan modal (modal inti) perusahaan. rasio ini menunjukan tingkat presentase yang dapat dihasilkan ROE sangat penting bagi para pemegang saham dan calon investor, karena roe yang tinggi berarti pula dan kenaikan ROE akan menyebabkan kenaikan saham (Kasmir, 2014)

KESIMPULAN

Setelah melihat data-data laporan keuangan dan data keterangan yang diperoleh pada PT. Bank Rakyat Indonesia (Persero)Tbk Cabang Tual

yang telah di uraikan dan dibahas pada bab-bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut : 1. Kinerja keuangan PT. Bank Rakyat

Indonesia (Persero) Tbk Cabang Tual ditinjau dari rasio likuiditas antara lain:

a. berdasarkan Quick Ratio (rasio cepat) pada tahun 2017-2019 dikatakan tidak baik,karena tingkat kesehatan bank indonesia

<149%.

b. Berdasarkan Cash Ratio (rasio kas) pada tahun 2017-2019 melebihi nilai standar tingkat kesehatan Bank Indonesia, yakni

>3% maka berada pada kategori sehat.

c. Berdasarkan Current Ratio (Rasio Lancar) pada tahun 2017-2019 dikatakan tidak baik, karena hasil perhitungannya berada kriteria penilaian Bank Indonesia , yakni 200%.

2. Kinerja keuangan ditinjau dari rasio profitabilitas

a. Berdasarkan Net Profit Margin (NPM) pada tahun 2017-2019 dikatakan sangat sehat, karena melebihi nilai standar tingkat kesehatan Bank Indonesia, yakni

≥100%.

b. Berdasarkan Return On Asset (ROA) pada tahun 2017-2019 dapat dikatakan sangat baik, karena berada melebihi nilai standar kesehatan Bank Indonesia, yakni >1,215%.

c. Berdasarkan Return On Equity (ROE) pada tahun 2017-2019 mengalami fluktuasi akan tetapi

masih berada diatas standar nilai kesehatan bank indonesia,yakni

>1,215% sehingga dalam kategori sangat baik.

DAFTAR PUSAKA

Fahmi,Irham.2011. Analisis Kinerja Perbankan.Bandung:Alfabeta Hasibuan,Malayu.2006. Dasar-dasar

perbankan. Jakarta: PT. Bumi Aksara

Hery, 2015. Analisis laporan keuangan. Yogyakarta: cap Kasmir,2013. Bank Dan Lembaga

Keuangan Lain. jakarta:PT. Raja Grafindo 2014.

Kristina,Eva. 2014. Analisis Likuiditas Dan Rentabilitas PT. Bank Mandiri (Persero ) Tbk, dengan PT. Bank Rakyat Indonesia (Persero) Tbk, tahun 2012. tugas akhir tidak diterbitkan

Lemiyana, 2015 Analisis Laporan Keuangan Berbasis Komputer Palembang;Noerfikri Offser Ramadaniar, Buyung DKK. 2014

“Analisis Rasio Keuangan Perbankan Untuk Menilai Kinerja Keuangan Bank (Studi Pada PT Bank Mandiri (Persero). Tbk. yang listing di bei untuk periode tahun 2009 Sennahati, 2015. Analisis Likuiditas

Dan Profitabilitas Pada PT Graha Sarana Duta Di Makasar”. Jurnal Ekonomi Balance Fekon Unisnuh Makasar

Undang-undang republik indonesia No. 10 Tahun 1998 Tentang Perbankan