SKRIPSI

ANALISIS POTENSI TERJADINYA FINANCIAL DISTRESS DENGAN MENGGUNAKAN METODE SPRINGATE (S-SCORE) PADA

PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2017-2019

OLEH

NADYA MERDIANA SIDABUTAR 160503036

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

Universitas Sumatera Utara

Universitas Sumatera Utara

Universitas Sumatera Utara

MENGGUNAKAN METODE SPRINGATE (S-SCORE) PADA PERBANKAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA PERIODE 2017-2019

Penelitian ini bertujuan untuk menguji prediksi potensi terjadinya financial distress pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Perbankan memiliki peranan penting dan strategis dalam kemajuan perekonomian Indonesia.

Dengan menggunakan metode Springate (S-Score) untuk melihat seberapa besar potensi terjadinya financial distress yang terjadi sebelum kebangkrutan pada periode 2017-2019 di perusahaan perbankan. Menghitung masing-masing prediksi potensi terjadinya financial distress pada setiap perusahaan perbankan yang berjumlah 31 bank. Data yang digunakan dalam penelitian ini adalah laporan keuangan tahunan perusahaan perbankan yang berada pada Bursa Efek Indonesia (BEI). Teknik analisis yang digunakan dalam penelitian ini adalah model prediksi Springate (S-Score).

Dengan menggunakan empat variabel keuanagn yang mewakili rasio likuiditas X1, profitabilitas X2 dan X3, dan rentabilitas X4. Dengan kriteria penilaian S-Score >

0,862 dikategorikan sebagai perusahaan non-financial distress dan S-Score < 0,862 dikategorikan sebagai perusahaan yang sedang mengalami financial distress, sehingga potensi sehat dan bangkrut perusahaan sama besarnya tergantung pada keputusan pihak manajemen perusahaan. Selama periode tahun pengamatan menunjukkan bahwa data penelitian sebanyak 31 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia masih ada beberapa yang berada dalam keadaan financial distress.

Kata kunci : Springate S-Score, CAR, Financial Distress, Prediksi Kebangkrutan

ABSTRACT

ANALYSIS OF THE POTENTIAL OCCURRATION OF FINANCIAL DISTRESS USING THE SPRINGATE (S-SCORE) METHOD ON

BANKING LISTED IN INDONESIA STOCK EXCHANGE PERIOD 2017-2019

This research is meant to test the prediction of potential financial distress in banking companies listed on the Indonesia Stock Exchange (BEI). Banking has an important and strategic role in the progress of the Indonesian economy. By using the Springate (S-Score) method to see how much potential financial distress that occurred before bankruptcy in the 2017-2019 period in banking companies. Calculating each prediction of the potential for financial distress in each of the 31 banking companies.

The data used in this study are the annual financial statements of banking companies that are on the Indonesia Stock Exchange (BEI). The analysis technique used in this research is the Springate prediction model (S-Score). By using four financial variables that represent the liquidity ratio X1, profitability X2 and X3, and profitability X4. With the S-Score assessment criteria> 0.862, it is categorized as a non-financial distress company and S-Score <0.862 is categorized as a company that is experiencing financial distress, so that the potential health and bankruptcy of the company is equally dependent on the decision of the company management. During the observation year period, it shows that the research data of 31 banking companies listed on the Indonesia Stock Exchange are still in a state of financial distress.

Keywords: Springate S-Score, CAR, Financial Distress, Bankruptcy Prediction

Universitas Sumatera Utara

menyelesaikan skripsi ini yang berjudul “Analisis Potensi Terjadinya Financial Distress Dengan Menggunakan Metode Springate (S-Score) Pada Perbankan

Yang Terdaftar Di Bursa Efek Indonesia Periode 2017-2019” dengan baik dan bertanggung jawab untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Skripsi ini peneliti persembahkan untuk orangtua terkasih, Ayahanda Pahala Sidabutar dan Ibunda Kerlina Sihotang. Terima kasih telah mendidik peneliti dengan penuh kasih dan doa serta mendukung baik moral maupun materi kepada peneliti sehingga skripsi ini dapat diselesaikan dan alasan terbesar dalam mencapai gelar Sarjana Ekonomi.

Dalam kesempatan ini peneliti ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA selaku Ketua Departemen/Program Studi S1 Akuntansi dan bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen/Program Studi S1 Akuntansi Fakultas

3. Bapak Drs. Arifin Hamzah, MM, Ak, CPA selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan Skripsi Ini. Bapak Drs. Hotmal Ja’far, MM., Ak Selaku Dosen Penguji dan Bapak Drs. Idhar Yahya MBA., Ak selaku Dosen Pembanding penulis yang telah memberikan kritik dan saran kepada penulis untuk menyelesaikan skripsi ini.

4. Bapak Ibu dosen Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara, yang sudah mendidik dan memberikan banyak ilmu dan keterampilan serta bapak ibu pegawai tata usaha Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Adik terkasih Ricardo Aprianto Sidabutar, Putri Rebecca Sidabutar, dan Rosenta Sidabutar yang senantiasa mendukung, memberi semangat dan mendoakan penulis. Adik terkasih Gracia, Sisi, Cindy, Sherena, Wina Ester, Nia, Gilberd, Imanuel, Putra, Frangky, Mendo, Benjamin dan Johan yang juga mendukung dalam doa dan semangat.

6. Teman baik penulis, Lenny, Monyka, Reka, Isabella, Erma, Frisil dan Kristina. Kakak terkasih Silvana, Devi dan Evitamala serta teman-teman terkasih di FEB yang senantiasa memberikan doa dan semangat.

Universitas Sumatera Utara

bermanfaat bagi penulis dan pihak yang membaca.

Medan, Penulis,

Nadya Merdiana Sidabutar NIM.160503036

DAFTAR ISI

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GRAFIK ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 11

1.3 Tujuan dan Manfaat Penelitian ... 11

1.3.1 Tujuan Penelitian ... 11

1.3.2 Manfaat Penelitian ... 13

BAB II14 TINJAUAN PUSTAKA ... 14

2.1 Landasan Teori ... 14

2.1.1 Bank ... 14

2.1.2 Peranan Bank ... 15

2.1.3 Prinsip dan Fungsi Bank ... 15

2.1.4 Laporan Keuangan ... 17

2.1.5 Tujuan Laporan Keuangan ... 18

2.1.6 Sifat dan Keterbatasan Laporan Keuangan ... 19

2.1.7 Analisis laporan keuangan ... 20

2.1.8 Tujuan Analisis Laporan Keuangan ... 20

2.1.8 Langkah Analisis Laporan Keuangan ... 21

2.1.9 Rasio keuangan ... 21

2.1.10 Manfaat Analisis Rasio Keuangan ... 23

2.1.11 Keunggulan Rasio Keuangan... 23

Universitas Sumatera Utara

2.1.16 Manfaat Informasi Potensi Financial Distres ... 27

2.1.18 Analisis Prediksi Financial Distress Metode Springate (S-Score) ... 29

2.1.18 Analisis Capital Adequancy Ratio (CAR) ... 34

2.2 Penelitian Terdahulu ... 35

2.3 Kerangka Konseptual... 40

BAB III METODE PENELITIAN ... 45

3.1 Metodologi Penelitian ... 45

3.2 Tempat dan Waktu Penelitian ... 45

3.3 Batasan Operasional ... 45

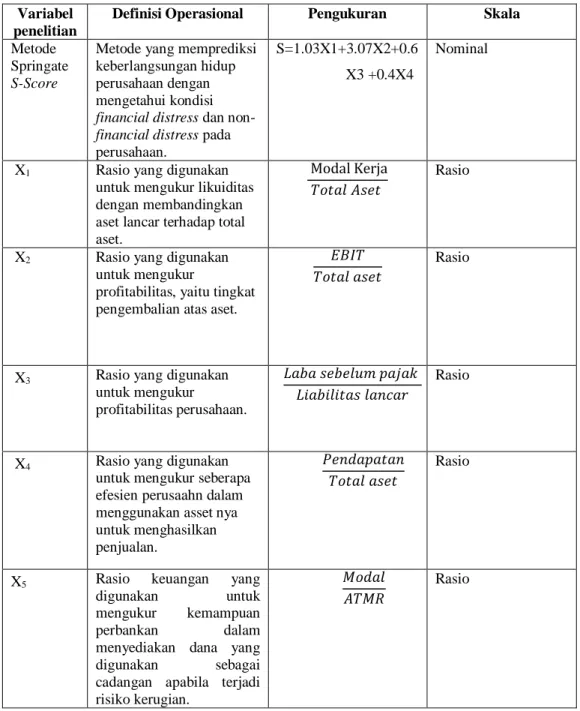

3.4 Definisi Operasional Variabel ... 46

3.5 Populasi dan Sampel Penelitian ... 50

3.5.1 Populasi ... 50

3.5.2 Sampel ... 50

3.6 Jenis dan Sumber Data... 51

3.7 Metode Pengumpulan Data ... 51

3.8 Teknik Analisis ... 52

3.8.1 Metode Analisis Deskriptif ... 52

3.8.2 Metode Springate S-Score ... 52

3.8.3 Analisis Capital Adeqancy Ratio (CAR)... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 55

4.1 Gambaran Umum Perusahaan Perbankan ... 55

4.2 Hasil Penelitian ... 67

4.2.1 Analisis Statistik Deskriptif ... 67

4.2.2 Metode Springate (S-Score)... 71

4.2.3 Analisis Hasil Capital Adequacy Ratio (CAR) ... 79

4.3 Pembahasan ... 81

BAB V KESIMPULAN DAN SARAN ... 88

5.1 Kesimpulan ... 88

5.2 Saran ... 89

DAFTAR PUSTAKA ... 91

DAFTAR LAMPIRAN ... 94

Universitas Sumatera Utara

1.2 Modal Kerja, EBIT, EBT, Penjualan, dan Total AsetBeberapa Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun

2017-2019...………...…...6

2.1 Standar penggolongan Springate (S-Score)...………….…...….…..34

2.2 PenelitianTerdahulu...….37

3.1 Definisi Operasional...47

3.2 Kriteria Pengambilan Sampel...……...…..….49

4.1 Statistik Deskriptif dari X1, X2, X3, X4 dan S...………...….65

4.2 Hasil Perhitungan Modal Kerja/Total Aset...…………....…...….69

4.3 HasilPerhitungan EBIT terhadap Total Aset……...………...….71

4.4 Hasil Perhitungan EBT terhadap Liabilitas Lancar...73

4.5 Hasil Perhitungan Penjualan terhadap Total Aset...75

4.6 Hasil Capital Adequancy Ratio (CAR) Perusahaan Perbankan Tahun 2017-2019...……….…...81

4.7 HasilPerhitungan S-Score padaTahun 2017-2019...………....83

DAFTAR GRAFIK

No. Grafik Judul Halaman

1.1 Nilai pertumbuhan LDR Perbankan tahun 2017-2019………...……3

Universitas Sumatera Utara

DAFTAR LAMPIRAN

No Gambar Judul Halaman

1 Daftar Populasi Penelitian………..………..…….85

2 Daftar Sampel Penelitian………..…………....……….86

3 Statistik Deskriptif Variabel Penelitian……….…………....87

4 Hasil Perhitungan Variabel Penelitian……….………..87

5 Hasil Perhitungan S-Score……….………90

6 Hasil Perhitungan CAR………101

Universitas Sumatera Utara

BAB I PENDAHULUAN 1.1 Latar Belakang

Perekonomian suatu negara dan perbankan merupakan dua hal yang saling berkaitan, perbankan memiliki peran untuk memenuhi kebutuhan-kebutuhan ekonomi suatu negara sehingga keberadaan perbankan saat ini memegang peranan penting dan stategis. Kemajuan perekonomian suatu negara serta semakin tingginya tingkat kegiatan ekonomi menjadikan bank memiliki fungsi-fungsi vital lain yang kian meluas selаin sebаgаi penyedia sumber dаnа bаgi pihаk-pihak yаng membutuhkаn dаnа dаn sebаgаi tempаt penyimpаnаn bаgi pihаk-pihak yаng memiliki kelebihаn dаnа.

Berkembanganya kegiatan usaha saat ini berkaitan dengan aktivitas keuangan, baik pada perusahaan perseorangan, badan usaha milik negara, badan usaha milik swasta, perusahaan persekutuan dan berbagai bentuk badan usaha lainnya yang menggunakan jasa perbankan untuk memperlancar kegiatan usaha dari berbagai sektor ekonomi seperti pertanian, pertambangan, perdagangan, perindustrian dan jasa- jasa lainnya yang sedikit banyaknya mempengaruhi kondisi perekonomian nasional.

Semakin meningkatnya jumlah perusahaan yang berdiri saat ini tentunya tidak lepas pula dari tujuan agar dapat menghasilkan keuntungan atau laba bagi perusahaan sehingga perusahaan dapat bertahan dalam jangka waktu yang lama dan terhindar dari kebangkrutan, maka dari itu peranan perbankan saat ini sangat berpengaruh dalam

2

bank maka akan mengganggudan menghilangkan kepercayaan perusahaan sebagai rekan dalam proses kegiatan bisnis.

Semakin baiknya kondisi kesehatan suatu perusahaan dapat menjadi kekuatan dan daya tarik untuk mendorong para investor untuk menanamkan modalnya di perusahaan sehingga perusahaan dapat semakin berkembang hingga nantinya dapat membangun perekonomian nasional dan meningkatkan kesejahteraan masyarakat.

Kondisi kesehatan perusahaan dapat dilihat dari laporan keuangan perusahaan sebagai informasi mengenai kinerja dan informasi mengenai posisi keuangan perusahaan, maka dari itu perusahaan dituntut untuk memiliki pengelolaan yang baik agar dapat bersaing secara kompetitif.

Pada kenyataanya tidak sedikit perusahaan perbankan yang mengalami kesulitan keuangan, seperti padaPT Bank Bukopin Tbktahun 2017 tingkat kredit bermasalah mencapai 6,37% mengalami peningkatan yang signifikan terhadap kredit bermasalah (NPL) dibandingkan dengan tahun sebelumnya hanya 2,79% dan menurut laporan keuangan konsolidasi 2016, Laba bersih turun 81% dibandingkan dengan tahun sebelumnya, hal ini menunjukkan kinerja bank yang tidak baik. Menurut Lembaga Penjamin Simpanan (LPS) pada tahun 2018 menyatakan bahwa perbankan mengalami masalah likuiditas, pada tahun 2017 pertumbuhan Dana Pihak Ketiga turun dari 11,7% menjadi 6,6%, Hal ini membuat loan to deposit ratio (LDR) bank BUKU 3 atau yang memiliki modal inti antara 5 triliun sampai dengan kurang dari 30 triliun mengalami kenaikan yang signifikan dari 89,1% menjadi 94,3%.

Universitas Sumatera Utara

Posisi Loan to Deposit Ratio (LDR) bank umum pada desember 2018 mengalami peningkatan yakni 94,73 %, angka ini merupakan yang tertinggi selama 10 tahun dibandingkan pula dengan LDR pada desember 2017 yakni 90,04 %, kondisi LDR perbankan seperti ini telah mendorong risiko likuiditas meningkat. LDR sebagai parameter untuk melihat ketersediaan dana (likuiditas) perbankan untuk memenuhi penyaluran kreditnya membuat perbankan harus meningkatkan kewaspadaan terhadap kinerja perusahaan. Berikut merupakan tingkat likuiditas bаnk dаlаm LDR tahun 2017-2019:

Grafik 1.1

Nilai pertumbuhan LDR Perbankan tahun 2017-2019

Sumber : Statistik Perbankan Indonesia

Tingkat LDR pada tahun 2018 harus diwaspadai karena berada diatas batas aman

90.04

94.73 94.43

87 88 89 90 91 92 93 94 95 96

2017 2018 2019

Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR)

4

tingkat pertumbuhan kredit yang lebih tinggi dibandingkan dengan pertumbuhan dana pihak ketiga dimana tingginya tingkat LDR menandakan bahwa rendahnya kemampuan likuiditas perbankan.

Nilai Capital Adequency Ratio (CAR) Beberapa Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2017-2019 secara umum berada pada posisi aman, namun ada beberapa perusahaan yang bermasalah dalam nilai Capital Adequency Ratio (CAR).

Tabel 1.1

Nilai Capital Adequency Ratio (CAR) Beberapa Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2017-2019

Sumber: www.idx.co.id (2020)

Berdasarkan terdapat tiga bank yang memiliki rasio kecukupan modal di bawah rata-rata, yakni dibawah standar rasio Kewajiban Penyediaan Modal Minimum (KPMM) sebesar 14%. Secara umum kondisi perbankan di Indonesia berada pada posisi yang aman namun ada beberapa bank yang berada pada kondisi tidak memenuhi perhatian. Penting untuk menjaga nilai Capital Adequency Ratio (CAR)

Kode bank 2017 2018 2019

BABP 15,16 16,27 12,58

BBKP 12,59 13,41 10,52

BEKS 7,96 9,06 10,22

BBCA 23,8 23,4 23,1

AGRO 24,28 28,34 29,58

Universitas Sumatera Utara

karena rasio ini menggambarkan seberapa besar kemampuan perusahaan dalam menanggung resiko dari adanya berbagai kredit dan mengantisipasi penurunan aktiva.

Tingkat likuiditas dan profitabilitas yang rendah dapat menandakan kinerja bank yang kurang maksimal sehingga apabila terus berlangsung dapat terjadi kondisi kesulitan keuangan (Financial Distress) pada perusahaan, apabila tidak diperbaiki akan menyebabkan kebangkrutan pada perusahaan. Kesehаtаn bаnk merupаkаn kepentingаn semuа pihаk yаng terkait dengan bаnk dаn pengelolа bаnk, mаsyаrаkаt sebagai penggunа jаsа perbankan mаupun Bаnk Indonesiа selаku instansi yang mengawasi kinerja perbankan. Laporan keuangan yang lengkap dapat memberitahu kondisi perbankan dalam jangka pendek dan jangka panjang, apabila dianalisa dalam laporan keuangan terdapat kesulitanmembayar kewajiban maka perusahaan tersebut mengalami financial distress atau kesulitan keuangan yang apabila tidak segera diatasi dan diperbaiki kinerja perusahaan maka akan menyebabkan kebangkrutan pada perusahaan.

Menurut Plat dan Plat dalam Fahmi (2017) Financial distress ialah “sebagai tahap penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan atau likuidasi”. Berdasarkan definisi, Financial distress dimulai dari ketidakmampuan perusahaan dalam memenuhi kewajiban-kewajibannya, terutama terhadap kewajiban yang bersifat jangka pendek atau kewajiban likuiditas, dan dapat dikatakan bahwa financial distress merupakan gejala awal sebelum perusahaan pada akhirnya mengalami kebangkrutan. Untuk memprediksi potensi terjadinya financial distress

6

pada sebuah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dapat dilakukan dengan menggunakan analisis financial distress Springate (S-Score) yang ditemukan oleh Gordon L.V Springate. Springate (S-Score) menggunakan metode Multi Discriminat Analysis (MDA) yang hampir mirip dan merupakan perbaikan dari metode Altman (S-Score)yang membedakan antara perusahaan yang mengalami financial distress dan perusahaan yang tidak mengalami financial distress. Springate memilih 4 rasio yakni, (1) modal kerja terhadap total aset, (2) laba sebelum bunga dan pajak terhadap total aset, (3) laba sebelum pajak terhadap total liabilitas lancar, dan (4) penjualan terhadap total asset, dengan standar penilaian: jika nilai Nilai S<

0,862 maka perusahaan diprediksi mengalami financial distress dan apabila nilai S>

0,862 maka perusahaan diprediksi non-financial distress.

Berikut tabel modal kerja, EBIT, EBT, Penjualan, dan total aset, beberapa perusahaan perbankan tahun 2017-2019. Dari Tabel 1.2 dapat dilihat bahwa perusahaan BCIC dalam kondisi buruk karena modal kerja yang cenderung menurun bahkan sampai pada nilai minus dan perusahaan BKSW mengalami kondisi buruk karena modal kerja yang menurun drastis sampai minus pada 2018 yang mengindikasikan bahwa perusahaan sedang mengalami kesulitan keuangan.

Sedangkan pada perusahaan BVIC memiliki dalam kondisi baik dengan modal kerja yang meningkat setiap tahunnya. Apabila perusahaan mengalami kesulitan keuangan, modal kerja akan turun lebih cepat ketimbang total asset.

Universitas Sumatera Utara

Tabel 1.2

Modal Kerja, EBIT, EBT, Penjualan, dan Total Aset Beberapa Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2017-2019

Sumber: www.idx.co.id (2020)

Tingkat pengembalian atas aset perusahaan BCIC, BKSW, dan BVIC dalam memenuhi kewajiban bunga para investor berfuktuasi, dapat dilihat dari nilai EBIT setiap perusahaan perbankan. kondisi buruk dialami oleh perusahaan BCIC pada 2018, BKSW pada tahun 2017 dan BVIC pada tahun 2018 dan 2019 yang dimana perusahaan memiliki nilai EBIT minus yang megindikasikan bahwa perusahaan tidak mampu memenuhi kewajiban bunga para investor.Kinerja perusahaan perbankan berada pada kondisi buruk, dapat dilihat pada BCIC pada tahun 2018, BKSW pada tahun 2017 dan BVIC pada tahun 2019 memiliki nilai laba sebelum pajak minus dan cenderung. Penjualan pada perusahaan BCIC, BKSW, dan BVIC cenderung menurun

Kode Bank

Tahun Modal Kerja EBIT EBT Penjualan Total Aset

BCIC 2017 1.168.695 112.985 49.299 1.609.256 17.311.597 2018 -3.383.182 -305.175 -403.581 1.536.754 17.823.669 2019 -6.379.992 11.558 118.399 1.698.125 17.171.181 BKSW 2017 2.535.767 -947.687 -951.252 2.160.161 24.635.233 2018 -435.910 25.712 25.712 1.583.562 20.486.926

2019 927.602 4.147 4.147 1.578.116 23.021.785

BVIC 2017 4.811.237 138.080 176.137 2.599.150 30.456.459 2018 5.755.030 -4.425 93.360 2.663.152 30.172.315 2019 5.919.519 -17.054 -24.725 2.596.593 28.825.609

8

dari tahun 2017-2019, hal ini dapat menandakan bahwakemampuan manajemen perusahaan dalam menggunakan asetnya untuk memperoleh penjualan tidak baik,

Berdasarkan data yang diperoleh diatas dapat dilihat kondisi perusahaan perbankan di Indonesia masih belum stabil bahkan berada pada kondisi yang tidak baik dalam manajemen pengelolaannya, apabila tidak segera dievaluasi dapat menyebabkan perusahaan perbankan mengalami financial distress bahkan mengarah pada kebangkrutan perusahaan. Kemampuan manajemen perusahaan perbankan dalam menjalankan fungsi dan peranan strategisnya akan mempengaruhi perekonomian negara. Semakin berkompeten manajemen perusahaan dalam mengelola dan mementukan kebijakan maka akan semakin baik kondisi perusahaan dan memberikan pengaruh baik bagi perekonomian negara, sehingga perbankan harus sehat agar dapat memenuhi kebutuhan masyarakat dan memajukan perekonomian.

Melihat pada penelitian-penelitian yang telah dilakukan sebelumnya, terdapat enam penelitian yang digunakan sebagai referensi dalam penelitian ini yaitu Etta dan Wirakusuma (2014), Sinarti dan Sembiring (2015), Hutabarat (2016), Suwandani dan Nuzula (2017), Sudjiman dan Sudjiman (2019), dan Fadrul dan Ridawati (2020). Penelitian yang paling terdahulu atau yang pertama adalah yang dilakukan oleh Etta dan Wirakusuma (2014)hasil kondisi keuangan PT. Fast Food Indonesia Tbk dengan menggunakan metode analisis Springate pada tahun 2008nilai S=2,147atau nilai S>0,862 sehingga diklasifikasikan dalam keadaan sehat.

Peningkatan terjadi pada periode 2009 dan 2010 dimana nilai S pada tahun 2009

Universitas Sumatera Utara

sebesar 2,288dan nilai S tahun 2010 sebesar 2,313sehingga diklasifikasikan kedalam perusahaan sehat. Pada tahun 2011 dan 2012 hasil yang ditunjukkan hampir sama dengan yang ditunjukkan oleh model Altman dimana terjadi penurunan kondisi keuangan tahun 2011 sebesar 1,614dan tahun 2012 sebesar 1,857meskipun terjadi penurunan yang signifikan namun perusahaan tetap dalam kondisi sehat atau diklasifikasikan dalam kondisi tidak potensial bangkrut. Penelitian yang kedua dilakukan oleh Sinarti dan Sembiring (2015) hasil penelitian metode Springate menyatakan 73% perusahaan manufaktur sedang mengalami kondisi baik (sehat), sedangkan 27% lainnya dinyatakan berpotensi bangkrut. Penelitian ketiga dilakukan oleh Hutabarat (2016) hasil dari penelitian ini Terdapat dua perusahaan yang menunjukkan kinerja keuangan yang buruk dari empat perusahaan yang diamati dalam penelitian ini dan terdapat satu perusahaan yang menunjukkan kondisi sehat.

Penelitian keempat dilakukan oleh Suwandani dan Nuzula (2017) hasil dari penelitian ini selama 10 tahun berturut-turut terdapat enam perusahaan yang selalu berada pada zona financial distress, Berbeda dengan enam perusahaan lainnya, PT Polychem Indonesia Tbk berada pada zona aman hanya pada tahun 2011, sedangkan pada tahun 2006 hingga tahun 2010 dan tahun 2012 hingga tahun 2015 PT Polychem Indonesia Tbk berada pada zona financial distress. Terdapat delapan perusahaan sampel yang diprediksi sedang dan akan mengalami financial distress di masa yang akan datang yang secara langsung maupun tidak langsung turut dipengaruhi oleh KKG 2008/2009 dan industri tekstil dan garmen Indonesia merupakan industri yang terkena dampak

10

(2019) hasil nilai keseluruhan perusahaan lebih dari 0,086 dari total selama 8 tahun.

Ini menunjukkan bahwa metode Springate memprediksi bahwa lima perusahaan yaitu Martina, MRAT, TCID, UNLV, dan ADES tidak akan mengalami financial distress bahkan sampai mengalami kebangkrutan.perusahaan kosmetik dan kebutuhan rumah tangga berada dalam kondisi sehat yang terlihat dari nilai rata-rata di atas 0,862 berdasarkan analisis kesulitan keuangan dalam metode Springate.Penelitian keenam dilakukan oleh Fadrul dan Ridawati (2020) hasil Berdasarkan perhitungan prediksi menggunakan metode Springate, hasilnya menunjukkan bahwa dari 7 perusahaan yang dinilai kebangkrutan, 1 perusahaan tidak mengalami kesulitan keuangan dan 6 perusahaan mengalami kesulitan keuangan. Dengan tingkat akurasi yang dihasilkan 14,3% dan tingkat kesalahan 85,7% Berdasarkan perhitungan prediksi menggunakan metode Springate, hasilnya menunjukkan bahwa dari 7 perusahaan yang dinilai kebangkrutan, 1 perusahaan tidak mengalami kesulitan keuangan dan 6 perusahaan mengalami financial distress. Dengan tingkat akurasi yang dihasilkan 14,3% dan tingkat kesalahan 85,7% .

Berdasarkan beberapa penilitian potensi terjadinya financial distress dengan menggunakan metode Springate (S-Score) menyimpulkan metode springate dapat mendeteksi perusahan apa saja yang berpotensi dan tidak berpotensi mengalami financial distress pada perusahaan namun dengan hasil perhitungan dengan tingkat keakuratan yang berbeda Fahrul dan Ridawati 14.3%, Handayani 33,33%, Hariyani dan Sujitono 38,00 %,Prihanthini dan Sari (2013) 90%, dan Priambodo 84,21%.Strategisnya peranan perbankan saat ini menjadi poin perhatian bagi tiap

Universitas Sumatera Utara

pihak baik Bank Indonesia sebagai pengawas, calon investor yang akan memakai kegiatan jasa perbankan, maupun dari pihak perusahaan sendiri guna menjaga kinerja agar maksimal serta LDR dan terdapat tingkat ROA yang cenderung turun dan tingkat keakuran setiap penelitian terdahulu memiliki hasil yang berbeda maka peneliti akan melakukan penelitian yang diberi judul: “Analisis Potensi Terjadinya Financial DistressDengan Menggunakan Metode Springate (S-Score) Pada

Perbankan Yang Terdaftar di BursaEfek Indonesia Periode 2017-2019”

1.2 Perumusan Masalah

1. perusahaan perbankan apa saja yang berpotensi mengalami financial distress pada perbankan pada tahun 2014-2018 yang terdaftar di BEI dengan menggunakan metode Springate (S-Score)?

2. Untuk mengetahui perusahaan perbankan apa saja yang tidak berpotensi mengalami financial distress pada perbankan pada tahun 2014-2018 yang terdaftar di BEI dengan menggunakan metode Springate (S-Score)?

3. Berapakah tingkat akurasi dalam perediksi potensi terjadinya financial distress pada perbankan tahun 2014-2018 yang terdaftar di BEI dinilai dengan metode Springate (S-Score)?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

1. Untuk mengetahui perusahaan perbankan apa saja yang berpotensi mengalami financial distress pada perbankan pada

12

tahun 2014-2018 yang terdaftar di BEI dengan menggunakan metode Springate (S-Score).

2. Untuk mengetahui perusahaan perbankan apa saja yang tidak berpotensi mengalami financial distress pada perbankan pada tahun 2014-2018 yang terdaftar di BEI dengan menggunakan metode Springate (S-Score).

3. Untuk mengetahui tingkat akurasi dalam perediksi potensi terjadinya financial distress pada perbankan tahun 2014-2018 yang terdaftar di BEI dinilai dengan metode Springate (S- Score).

Universitas Sumatera Utara

1.3.2 Manfaat Penelitian 1. Bagi Peneliti

Penelitian ini bermanfaat untuk menambah pengetahuan dan wawasan, terutama mengenai financial distress dan metode yang menjadi alat ukur untuk memprediksi terjadinya financial distress terkhusus dengan alat analisis Springate (S-Score).

2. Bagi Investor

Penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi calon investor sebelum berinvestasi di perusahaaan perbankan guna melihat kondisi kesehatan perusahaan perbankan tersebut.

3. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi evaluasi secara khusus untuk pihak manajemen dalam meningkatkan kinerja perusahaan serta dapat menjadi landasan untuk memperbaiki kinerja perusahaan.

4. Bagi Akademisi

Penelitian ini diharapkan dapat menambah pengetahuan dan wawasan mengenai teori dan metode financial distress.

14 BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Bank

Menurut Undang-Undang No 10 tahun 1998 tentang Perbankan, Perbankan adalah “segala sesuatu yang menyangkut bank, mencakup kelembangaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya”.Bank ialah badan usaha keuangan yang kegiatannya menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit atau bentuk lain. Kegiatan ini dilakukan untuk membantu serta meningkatkan kegiatan perekonomian masyarakat. Menurut Dahlan (2005:275) bank merupakan “suatu segmen usaha yang kegiatannya banyak diatur oleh pemerintah.”

Berdasarkan definisi tersebut, dapat disimpulkan bahwa perbankan merupakan sesuatu yang mencakup kelembangaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegitan usaha. Dalam menjalankan usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya. Perbankan sebagai lembaga kepercayaan dimana yang kegiatannya banyak diatur oleh

Universitas Sumatera Utara

pemerintah dan berperan penting dalam bidang perekonomian suatu negara khususnya di bidang pembiayaan perekonomian.

2.1.2 Peranan Bank

1. Penyedia Berbagai Jasa Perbankan

Berkembangnya kegiatan perekonomian mendorong bank sebagai lembaga keuangan yang menyediakan berbagai macam layanan jasa keuangan.

2. Bagian Penting Perekonomian

Bank-bank umum berperan sebagai pusat perekonomian negara yang berhubungan dengan berbagai sektor yang banyak kegiatan perekonomian perputar secara cepat. Keadaan bank umum sangat menentukan perekonomian yang efektif dan efesien.

3. Pelaksana Kebijakan Moneter

Bank umum berperan sebagai sarana yang menjalankan kebijakan Bank Indonesia.

2.1.3 Prinsip dan Fungsi Bank

Berdasarkan hukum perbankan dikenal beberapa prinsip perbankan, yaitu:

1. Prinsip kepercayaan (Fiduciary Relation).

2. Prinsip kehati-hatian (Prudential Principle).

16

3. Prinsip kerahasian (Secrecy Principle).

4. Prinsip Mengenal Nasabah (Know How Costumer Principle).

Bank memiliki tiga fungsi yakni:

1. Agent of trust

Bank merupakan lembaga yang didasari oleh kepercayaan antara satu pihak dengan pihak yang lain dalam melakukan kegiatannya.

2. Agent of Development

Bank melakukan kegiatan penyaluran dan penghimpunan dana yang diperlukan untuk menunjang kegiatan perekonomian di sektor rill.

3. Agent of service

Bank berfungsi sebagai pemberi pelayanan jasa keuangan bagi masyarakat.

Universitas Sumatera Utara

2.1.4 Laporan Keuangan

Laporan keuangan merupakan suatu laporan yang berisi informasi mengenai kondisi dan kinerja suatu perusahaan dalam suatu periode dan menjadi alat komunikasi antara data keuangan dan aktivitas perusahaan dengan pihak-pihak yang berkepentingan. Menurut Standar Akuntansi Keuangan, laporan keuangan merupakan bagian dari salah satu dari proses pelaporan kauangan yang lengkap biasanya meliputi laporan laba rugi, neraca, laporan perubahan posisi keuangan yang disajikan dalam berbagai cara, misalnya sebagai laporan arus kas, catatan dan laporan lain dan juga materi penjelasan yang merupakan bagian dari integral dari laporan keuangan tersebut. Menurut Kieso dan Weygant (1995:65) laporan keuangan adalah “alat komunikasi yang terformalisasi dan terstruktur.”

Laporan posisi keuangan memberikan gambaran mengenai posisi keuangan entitas pada suatu waktu tertantu, kemampuan suatu perusahaan dalam membayar kewajibannya yang akan jatuh tempo dan kemampuan perusahaan tersebut memenuhi kewajibannya secara menyeluruh serta memberikan informasi bagaimana suatu perusahaan dapat beradaptasi terhadap lingkungan dengan melakukan inovasi-inovasi sehingga perusahaan tersebut dalam kondisi sehat dan dapat bertahan.

18

2.1.5 Tujuan Laporan Keuangan

Laporan keuangan dimaksudkan untuk menyediakan informasi keuangan mengenai suatu perusahaan yang akan digunakan oleh pihak- pihak yang memiliki kepentingan sebagai sumber pertimbangan dalam mengambi keputusan dan kebijakan ekonomi. Informasi laporan keuangan dapat digunakan oleh berbagai pihak seperti: inverstor, calon investor, pemberi pinjaman, karyawan, pemasok, kreditur lainnya, pelanggan, pemerintah, lembaga, dan masyarakat. Informasi dapat digunakan berdasarkan kebutuhkan masing-masing tiap pihak.

Menurut kerangka konseptual IFRS, tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta menyangkut posisi keuangan yang bermanfaaat bagi sebagian besar pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan diharapkan menajadi sarana dalam memenuhi kebutuhan tiap pihak-pihak yang membutuhkan informasi keuangan suatu entitas atau perusahaan, seperti pihak investor yang dapat menilai entitas dan kemampuan entitas membayar deviden di masa mendatang dan investor dapat memutuskan untuk membeli atau menjual saham entitas, pihak pemberi jaminan akan menilai dari laporan keuangan kemampuan entitas dalam membayar utang dan Bunga yang memengaruhi keputusan apakah pahak tersebut akan memberikan pinjaman atau tidak, pihak kreditur akan menilai kemampuan

Universitas Sumatera Utara

entitas dalam membayar liabilitasnya pada saat jatuh tempo. Manajemen perusahaan merupakan penanggung jawab atas penyusunan dan penyajian laporan keuangan dan melalui laporan keuangan dapat dinilai bagaimana pertanggung jawaban manajeman dalam mengelola sumber daya perusahaan serta menilai keputusan dan kebijakan ekonomi selama satu periode.

2.1.6 Sifat dan Keterbatasan Laporan Keuangan

Laporan keuangan memiliki sifat historis karena laporan keuangan merupakan akumulasi dari transaksi yang telah terjadi dalam suatu perusahaan dalam masa yang bersangkutan, dan bersifat menyeluruh karena meurpakan akumulasi dari seluruh kegiatan usaha yang dapat diukur atau dinyatakan dengan uang.

Menurut Kasmir (2008) terdapat beberapa keterbatasan laporan keuangan, yakni sebagai berikut:

1. laporan keuangan yang dibuat secara periodeik pada dasarnya merupakan interim report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara dan bukan merupakan laporan yang final).

2. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan standar nilai yang mungkin berada atau berubah-ubah.

3. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu, dimana daya beli (purchasing power) uang tersebut semakin menurun.

20

4. Laporan keuangan tidak dapat mencerminkan berbagai factor yang dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-faktor tersebut tidak dapat dinyatakan dengan satuan uang.

2.1.7 Analisis laporan keuangan

Menurut Subramanyam (2017:3) Analisis laporan keuangan merupakan “bagian integral dari kerangka kerja analisis bisnis yang luas, analisis yang digunakan untuk mencapai keberhasilan dalam bisnis”.

Analisis laporan keuangan ialah bagian yang tidak dapat dipisahkan dan penting dari bidang analisis bisnis yang lebih luas. Analisis laporan keuangan mengurangi ketergantungan kepada firasat, tebakan, dan intuisi untuk mengambil keputusan bisnis sehingga mengurangi ketidakpastian analisis bisnis.

2.1.8 Tujuan Analisis Laporan Keuangan

Analisis laporan keuangan mencakup pengaplikasian berbagai alat dan teknik analisis pada laporan keuangan dan data keuangan dalam rangka untuk memperoleh ukuran-ukuran dan hubungan yang berarti dan berguna dalam proses pengambilan keputusan.

Menurut Fahmi (2008) Analisis laporan keuangan dilakukan untuk mencapai tujuan, yakni sebagai berikut:

1. Untuk mengetahui perubahan posisi keuangan perusahaan pada satu periodetertentu baik aktiva, kewajiban, dan harta maupun hasil usaha yang telah dicapai perusahaan.

Universitas Sumatera Utara

2. Untuk mengetahui kelemahan dan kekuatan apa saja yang dimiliki oleh perusahaan.

3. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukankedepan yang berkaitan dengan posisi keuangan saat ini.

4. Untuk melakukan penilaian atau evaluasi kinerja manajemen kedepan,apakah perlu penyegaran atau tidak karena sudah dianggap berhasil.

2.1.8 Langkah Analisis Laporan Keuangan

Terdapat beberapa langkah dalam melakukan kegiatan analisis laporan keuangan sehingga laporan tersebut dapat menghasilkan hasil analisis yang akurat. Menurut Subramanyam (2017:454) dalam menganalisis laporan keuangan “sebaiknya diringkas untuk konsistensi dan efisiensi perusahaan”. Terdapat generalisasi dan perpaduan yang dapat membantu dalam menganalisis laporan keuangan.

1. secara eksplisit menentukan tujuan analisis.

2. merumuskan pertanyakan dan kriteria spesifik yang sesuai dengan tujuan analisis

3. mengidentifikasi alat analisis yang paling efektif dan efisien 4. mengintepesikan bukti yang ada.

2.1.9 Rasio keuangan

Laporan keuangan yang telah dilakukan suatu entitas dalam suatu periode tertentu tertuang dalam bentuk angka-angka nominal baik itu dalam mata uang rupiah maupun dalam mata uang asing, hasil laporan keuangan tersebut tentu tidak terlalu berarti apabila hanya sampai pada tahap pelaporan oleh sisi suatu entitas saja.

22

Hasil kinerja perusahaan yang dapat tergambar dalam angka-angka dapat dibandingkan antara satu komponen dengan komponen lainnya dengan begitu dapat dilihat bagaimana kinerja manajemen perusahaan dalam suatu periode. Kegiatan membandingkan ini dapat disebut dengan analisis rasio keuangan. Hubungan antara suatu komponen dengan komponen lainnya dalam laporan keuangan dapat digambarkan dalam bentuk sistematis dalam rasio laporan keuangan.

Menurut Pirmatua Sirait (2017:37) analisis rasio (ratio analysis) merupakan:

”Analisis melalui operasi aritmetika sederhana dengan menghubungkan antara dua kuantitas secara sistematis. Analisis rasio memakai perhitungan kalkulasi yang sederhana sebagai dasar hubungan antara data dan penafsiran yang dihasilkan.”

Berdasarkan definisi tersebut maka pengertian rasio keuangan ialah kegiatan membandingkan antara angka-angka yang ada dalam laporan keuangan entitas dengan membagi satu angka dengan angka lainnya yang dapat dibandingkan dengan satu periode dengan periode lain. Rasio keuangan hanya menggambarkan kuantitas sehingga dalam melakukan interpretasi harus dengan hati-hati. Melalui hasil rasio keungan dapat dinilai bagaimana pihak manajemen dalam memberdayakan sumber daya perusahaan dengan efektif dan efesien serta dapat menjadi evaluasi

Universitas Sumatera Utara

terhadap hal-hal yang perlu dilakukan di masa depan supaya kinerja pihak menajemen dapat dipertahankan dan ditingkatkan sesuai dengan target yang telah ditetapkan oleh seuatu entitas.

2.1.10 Manfaat Analisis Rasio Keuangan

Menurut Fahmi (2017:109) terdapat beberapa manfaat yang dapat diambil dengan menggunakan rasio keuangan, yakni:

1. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan.

2. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan.

3. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan.

4. Analisis rasio keuangan juga bermanfaat bagi para kreditor karena dapat digunakan untuk memperkirakan potensi risiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman.

5. Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi pihak stakeholder organisasi.

2.1.11 Keunggulan Rasio Keuangan

Melakukan kegiatan analisis laporan keuangan menggunakan rasio keuangan menyajikan infomasi yang sederhana, dan mudah dibaca karena merupakan angka-angka dan ikhtisar statistik. Menggunakan rasio keuangan pun dapat digunakan dalam berbagai model pengambilan keputusan dan model prediksi.

24

2.1.12 Keterbatasan Rasio Keuangan

Sebagai instrumen analisis laporan keuangan, rasio keuangan memiliki keterbatasan atau kelemahan dimana hasil perhitungan yang diperoleh tidak sepenuhnya menjamin kondisi keuangan perusahaan yang sesungguhnya. Banyaknya kegunaan rasio keuangan dalam memprediksi kondisi perusahaan serta menjadi acuan dalam mengambil keputusan namun masih memiliki beberapa kelemahan yang harus diperhatikan agar dapat memperkecil atau menutupi kelemahan-kelemahan tersebut.

Mengetahui kemungkinan atau potensi terjadinya kesalahan perhitungan rasio keuangan dengan mengetahui kelemahan dan keterbatasan rasio keuangan tiap pihak yang menganalisa kondisi perusahaan dapat menggunakan prinsip kehati-hatian agar hasil yang peroleh akurat dan menghasilkan keputusan yang bijaksana untuk kemajuan perusahaa dan tercapainya tujuan pihak yang memerlukan informasi keuangan.

2.1.13 Financial Distress

Menurut Plat dan Plat dalam Fahmi (2017) Financial distress merupakan “sebagai tahap penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan atau likuidasi”. Financial distress dimulai dari ketidakmampuan dalam memenuhi kewajiban-kewajibannya, terutama kewajiban yang bersifat jangka pendek. Menurut Almilia dalam Kurniasari dan Ghozali (2013) financial distress atau kondisi bermasalah sebagai “suatu kondisi di mana perusahaan mengalami delisted akibat laba

Universitas Sumatera Utara

bersih dan nilai buku ekuitas negatif berturut-turut serta perusahaan tersebut telah di merger”.

Kondisi suatu perusahaan yang mengalami masalah dalam likuiditas maka sangat berpotensi perusahaan tersebut mulai memasuki masa kesulitan keuangan (financial distress), dan apabila kondisi ini tidak cepat diatasi maka dapat berakibat kebangkrutan usaha (bankruptcy).Berdasarkan definisi tersebut dapat disimpulkan bahwa financial distress atau kesulitan keuangan merupakan kondisi dimana perusahaan tidak mampu dalam memenuhi kewajiban atau utang yang jatuh tempo. Gejala kesulitan keungan ini pun menjadi awal dari kebangkrutan perusahaan yang harus menjadi perhatian khusus oleh pihak internal perusahaan terutama pihak manajemen agar tidak terus berlanjut pada kebangkrutan

2.1.14 Indikator dan Penyebab Financial Distress

Berdapat beberapa keadaan yang dapat mengindikasikan terjadinya financial distress pada perusahaan, ditinjau dari kondisi keuangan ada tiga keadaan yang menyebabkan financial distress yaitu faktor ketidakcukupan modal atau kekurangan modal, besarnya beban utang dan bunga serta menderita kerugian. Ketiga aspek tersebut saling berkaitan.Financial distress dapat terjadi pada semua perusahaan yang jika alokasi sumber daya di dalam perusahaan dilakukan dengan tidak tepat, penacampuran

26

asset yang tidak dengan struktur dengan liquidity constrants yang benar akan menunjukkan perusahan akan bangkrut dalam jangka pendek, dan pengelolaan asset-aset keuangan yang tidak efisien akan menyebabkan tata kelola perusahaan yang buruk.

2.1.15 Jenis-Jenis Financial Distress

Menurut Fahmi (2017:159) Secara umum terdapat empat jenis financial distress yang dapat menggambarkan tentang kondisi keuangan perusahaan, yakni:

a) Pertama, financial distress ketegori A atau sangat tinggi dan benar-benar membahayakan. Kategori ini memungkinkan perusahan dinyatakan untuk berada di posisi bangkrut atau pailit. Pada kategori ini memungkinkan pihak perusahaan melaporkan ke pihak terkait seperti pengadilan dengan menyatakan bahwa perusahaan berada dalam posisi bankruptcy atau pailit. Menyerahkan berbagai hal yang perlu diurus kepada pihak luar perusahaan.

b) Kedua, financial distress kategori B atau tinggi dan dianggap berbahaya. Pada posisi ini perusahaan harus memikirkan berbagai solusi realistis untuk menyelamatkan asset yang dimiliki perusahaan, seperti halnya sumber-sumber asset yang ingin dijual atau tidak dijual atau dipertahankan. Termasuk juga memikirkan berbagai dampak jika disalahgunakan keputusan merger (penggabungan) dan akuisisi (pengambilalihan). Salah satu dampak yang sangat nyata terlihat pada keadaan kondisi ini ialah perusahan mulai memutuskan PHK (Pemutusan Hubungan Kerja) dan pensiunan dini pada beberapa karyawan yang dianggap tidak layak (infeasible) untuk dipertahankan sebagai karyawan perusahaan.

c) Ketiga, financial distress kategori C atau sedang, pada keadaan ini perusahaan masih dianggap mampuu untuk menyelamatkan keberlangsungan perusahaan dengan tindakan mengambil tambahan dana yang bersumber dari internal atau eksternal perusahaan. Pada keadaan ini perusahana harus sudah

Universitas Sumatera Utara

melakukan perombakan atau perbaikan terhadap kebijakan perusahaan dan konsep manajemen yang diterapkan selama ini, bahkan melakukan perekrutan tenaga ahli baru yang memiliki kompetensi tinggi jika diperlukan untuk ditempatkan diposisi- posisi yang strategis yang bertugas mengendalikan dan menyelamatkan perusahaan, termasuk target dalam meningkatkan perolehan laba perusahaan.

d) Keempat, financial distress kategori D atau rendah. Pada keadaan ini perusahaan hanya dianggap mengalami fluktuasi finansial temporer yang disebebkan oleh berbagai kondisi eksternal dan internal, termasuk lahirnya dan dilaksanakannya keputusan yang kurang begitu tepat.

2.1.16 Manfaat Informasi Potensi Financial Distres Menurut Almilia dan Kristijadi (2003) a) Pemberi Pinjaman atau Kreditor

Pihak pemberi pinjaman dapat memprediksi financial distress dalam memutuskan apakah akan memberikan pinjaman dan menentukan kebijakan mengawasi pinjaman yang telah diberikan pada perusahaan. Selain itu juga dapat digunakan untuk menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga.

b) Investor

Informasi prediksi financial distress dapat membantu investor ketika akan memutuskan untuk berinvestasi pada suatu perusahaan. Selain itu juga dapat digunakan untuk menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga.

c) Pembuat Peraturan atau Badan Regulator

Badan regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu. Hal ini menyebabkan perlunya suatu model untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan.

d) Pemerintah

Prediksi financial distress penting bagi pemerintah dalam melakukan antitrust regulation.

28

e) Auditor

Model prediksi financial distress dapat menjadi alat yang berguna bagi auditor dalam membuat penilaian going concern perusahaan. Pada tahap penyelesaian audit, auditor harus membuat penilaian tentang going concern perusahaan. Jika ternyata perusahaan diragukan going concern-nya, maka auditor akan memberikan opini wajar tanpa pengeculian dengan paragraf penjelas atau bisa juga memberikan opini disclaimer (atau menolak memberikan pendapat).

f) Manajemen

Apabila perusahaan mengalami kebangkrutan, maka perusahaan akan menanggung biaya langsung (fee akuntan dan pengacara) dan biaya tidak langsung (kerugian penjualan atau kerugian paksaan akibat ketetapan pengadilan). Oleh karena itu, manajemen harus melakukan prediksi financial distress dan mengambil tindakan yang diperlukan untuk dapat mengatasi kesulitan keuangan yang terjadi dan mencegah kebangkrutan pada perusahaan.

2.1.17 Cara Memprediksi Financial Distress

Memprediksi financial distressdapat dilakukan dengan beberapa cara yakni, Analisis Rasio Keuangan merupakan cara yang paling banyak digunakan untuk memprediksi potensi terjadinya financial distress.

Banyak penelitian dilakukan untuk menemukan rasio keuangan yang bisa digunakan untuk memprediksi financial distress hingga terdapat berbagai model dalam mendeteksi terjadinya financial distress. Lalu Analisis Arus Kas, prediksi financial distress dilakukan melalui penilaian terhadap tata kelola perusahaan yang apabila perusahaan tidak dikelola denganbaik maka dapat di prediksi mengalami financial distress. Prediksi financial

Universitas Sumatera Utara

distress pada perusahaan dapat dinilai dari kondisi mikro negara tersebut, apabila kondisi perekonomian negara mengalami krisis maka memungkinkan apabila perusahaan dalam negara tersebut mengalami financial distress.

2.1.18 Analisis Prediksi Financial Distress Metode Springate (S-Score)

Model prediksi Springate (S-Score) merupakan metode prediksi potensi adanya kebangkrutan pada 1978 yang dibuat oleh gordon L.V springate. Springate menggunakan metode Multi Discriminat Analysis (MDA) yang hampir mirip dengan metode altman (1968), yaitu yang membedakan antara perusahaan yang mengalami financial distress dan perusahaan yang tidak mengalami financial distress. Pada awalnya Springate menggunakan 19 rasio-rasio keuangan yang popular dalam mendeteksi terjadinya financial distress. Springate menggunakan 40 sampel perusahaan manufaktur yang berlokasi di Kanada, yaitu 20 perusahaan yang mengalami kesulitan keuangan dan 20 perusahaan yang dalam keadaan sehat.

pengembangan metode ini menggunakan 14 rasio namun setelah melakukan pengembangan, springate memilih 4 rasio yang dikombinasikan dalam suatu formula S-Score. Menurut Ghodrati memiliki tingkat keakuratan hingga 92,5%. Keempat rasio itu ialah rasio modal kerja terhadap total asset, rasio laba sebelum bunga dan pajak terhadap total asset, rasio laba sebelum pajak terhadap total liabilitas lancar, dan rasio total penjualan terhadap total asset.

30

Model kebangkrutan Springate membedakan antara perusahaan yang distress dan yang tidak distress, model ini menggunakan empat rasio keuangan yang dikombinasikan dalam suatu persamaan yang dikenal dengan model Springate (S-Score). Nilai cut-off yang berlaku ialah sebesar 0,862.

Nilai Springate (S-Score) yang lebih kecil dari 0,862 menunjukkan bahwa perusahaan diprediksi mengalami financial distress yang akan menjadi gejala awal kebangkrutan perusahaan dan apabila nilai Springate (S-Score) lebih besar dari 0,862 maka menunjukkan bahwa perusahaan diprediksi sehat atau tidak berpotensi bangkrut.

Model Springate (S-Score) memprediksi adanya potensi kesulitan keuangan dalam suatu perusahaan, empat rasio keuangan ini dapat digunakan bukan hanya perusahaan sektor perbankan, namun dapat digunakan oleh perusahaan sektor lain. Beberapa penelitian terdahulu seperti yang dilakukan oleh Adriana, Nasir dan Rusli (2015) yang meneliti prediksi kebangkrutan menggunakan metode Springate pada perusahaan food and beverages dan penelitian oleh Suwandani dan Nuzula (2017) yang memprediksi financial distress pada perusahaan Tekstil dan Garmen.

Financial distress yang terjadi pada perusahaan perbankan terjadi karena kinerja perbankan yang kurang baik, pengambilan keputusan yang tidak tepat yang dapat dilihat dari permasalahan solvabilitas yakni perbankan mengalami kekurangan dana dalam melunasi kewajiban perusahaan,

Universitas Sumatera Utara

permasalahan likuiditas yakni kesulitan perusahaan dalam melunasi hutang jangka pendek, dan permasalahan profitabiltas yakni kemampuan perusahaan dalam mengelola asset yang dimiliki perusahaan untuk menghasilkan laba secara keseluruhan yang dapat diukur dengan Return on Assets (ROA).

Springate dikenal dengan metode Springate (S-Score) yang dirumuskan metodenya sebagai berikut:

S = 1.03X1+3.07X2+0.66X3 +0.4X4

Keterangan:

X1=𝑀𝑜𝑑𝑎𝑙 𝐾𝑒𝑟𝑗𝑎 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

X2= 𝐿𝑎𝑏𝑎 𝑆𝑒𝑏𝑒𝑙𝑢𝑚 𝐵𝑢𝑛𝑔𝑎 𝑑𝑎𝑛 𝑃𝑎𝑗𝑎𝑘 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

X3= 𝐿𝑎𝑏𝑎 𝑆𝑒𝑏𝑒𝑙𝑢𝑚 𝑃𝑎𝑗𝑎𝑘 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑎𝑠 𝐿𝑎𝑛𝑐𝑎𝑟

X4= 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

32

Nilai skor yang diperoleh merupakan gabungan dari empat rasio

keuangan yang berbeda. Definisi dari diskriminan Springate (S-Score) adalah:

1. Rasio X1 (Modal Kerja/Total Aset)

Rasio ini mengukur likuiditas dengan membandingkan aset lancar terhadap total aset.Nilai rasio yang semakin tinggi menunjukkan semakin besar modal kerja yang diperoleh perusahaan dibanding total aktivanya. Pada kondisi financial distress, modal kerja akan menurun lebih cepat dibanding dengan total asset, sehingga menyebabkan nilai rasio ini rendah.

2. Rasio X2 (Laba Sebelum Bunga dan Pajak/Total Aset)

Rasio ini untuk mengukur profitabilitas perusahaan, yaitu tingkat pengembalian aset dengan membagi laba sebelum bunga dan pajak dengan total aset perusahaan. Rasio ini menekankan tentang pentingnya efektivitas dan efesiensi pengelolan dalam mencapai laba perusahaan terutama dalam memenuhi kewajiban bunga para investor. Semakin tinggi nilai rasio ini maka semakin baik perusahaan dalam mengelola seluruh aset dalam menghasilkan laba sebelum bunga dan pajak, sehingga rasio ini sesuai digunakan untuk mendeteksi financial distress pada perusahaan.

3. Rasio X3 (Laba Sebelum Pajak/total liabilitas lancar)

Rasio yang digunakan untuk mengukur profitabilitas perusahaan dengan membagi laba sebelum pajak dengan liabilitas lancar, sehingga dapat mengukur kemampuan perusahaan dalam melunasi hutang jangka

Universitas Sumatera Utara

pendeknya. Manajemen perusahaan dapat mengetahui berapa laba yang telah dipotong dengan beban bunga dapat menutupi hutang lancar yang ada.Rasio ini mengukur apakah laba sebelum pajak setelah dikurangi dengan bunga mampu menutupi liabilitas lancar yang dimiliki perusahaan.

4. Rasio X4 (Penjualan/Total Aset)

Rasio ini digunakan untuk mengukur kemapuan manajemen perusahaan dalam menggunakan asetnya untuk memperoleh penjualan dan mengahasilkan laba agar dapat menjaga kelangsungan hidup perusahaan.

Nilai hasil pembagian penjualan dengan total aset yang rendah menunjukkan bahwa perusahaan memiliki aset yang besar daripada kemampuan perusahaan memperoleh penjualan.

Hasil S-Score yang diperoleh dari penelitian akan menghasilkan skor yang berbeda pada tiap perusahaan, maka nilai atas hitungan persamaan S- score tersebut dapat dibandingkan dengan standar penilaian yang telah ditetapkan untuk menilai keberlangsungan hidup perusahaan, yakni:

1. S > 0,862 perusahaan masuk dalam kategori kondisi perusahaan non- financial distress.

2. S < 0,862 perusahaan masuk ke dalam kategori kondisi perusahaan financial distress.

34

Tabel 2.1

Standar penggolongan Springate (S-Score)

NILAI S-SCORE KETERANGAN

S-SCORE > 0,862 perusahaan masuk dalam kategori perusahaan sehat atau non distress

S-SCORE < 0,862 perusahaan masuk ke dalam kategori perusahaan tidak sehat atau berpotensi sebagai perusahaan bangkrut atau distress

2.1.18 Analisis Capital Adequancy Ratio (CAR)

Capital adequacy ratio (CAR) merupakan rasio keuangan yang menggambarkan kemampuan perbankan dalam menyediakan dana yang digunakan sebagai cadangan apabila terjadi risiko kerugian. Penting bagi perusahaan perbankan memperhatikan rasio kecukupan modalnya karena modal merupakan factor utama bank dalam melakukan kegiatan usahanya guna mengembangkan pertumbuhan perusahaan. Rasio kecukupan modal diperoleh dari hasil perbandingan modal dengan asset tertimbang menurut risiko (ATMR).

Rasio kecukupan modal atau yang dikenal dengan rasio Kewajiban Penyediaan Modal Minimum (KPMM) merupakan indicator penilaian tingkat kesehatan Bank Umum yang diatur oleh bank Indonesia. Dalam Pasal 2 15/12/PBI/2013 ayat 3, ditetapkan standar dari Penyediaan modal minimum yakni:

8% (delapan persen) dari Aset Tertimbang Menurut Risiko (ATMR) untuk Bank

Universitas Sumatera Utara

dengan profil risiko peringkat 1 (satu); 9% (sembilan persen) sampai dengan kurang dari 10% (sepuluh persen) dari ATMR untuk Bank dengan profil risiko peringkat 2 (dua); 10% (sepuluh persen) sampai dengan kurang dari 11% (sebelas persen) dari ATMR untuk Bank dengan profil risiko peringkat 3 (tiga); atau 11% (sebelas persen) sampai dengan 14% (empat belas persen) dari ATMR untuk Bank dengan profil risiko peringkat 4.Ketentuan batas minimum Kewajiban Penyediaan Modal Minimum (KPMM) bertujuan untuk melindungi nasabah dari risiko kerugian yang mungkin dialami oleh perbankan dan menjaga stabilitas keuangan. Nilai rasio kecukupan modal yang semakin tinggi akan menunjukkan tingkat kesehatan bank yang semakin baik.

2.2 Penelitian Terdahulu

Adapun beberapa penelitian yang berkaitan dengan financial distress sebagai berikut:

1. Etta dan Wirakusuma (2014)

kondisi keuangan PT. Fast Food Indonesia Tbk dengan menggunakan metode analisis Springate pada tahun 2008 nilai S=2,147 atau nilai S>0,862 sehingga diklasifikasikan dalam keadaan sehat. Peningkatan terjadi pada periode 2009 dan 2010 dimana nilai S pada tahun 2009 sebesar 2,288 dan nilai S tahun 2010 sebesar 2,313sehingga diklasifikasikan kedalam perusahaan sehat. Pada tahun 2011 dan 2012 hasil yang ditunjukkan hampir sama dengan yang ditunjukkan oleh model Altman dimana terjadi penurunan

36

kondisi keuangan tahun 2011 sebesar 1,614 dan tahun 2012 sebesar 1,857 meskipun terjadi penurunan yang signifikan namun perusahaan tetap dalam kondisi sehat atau diklasifikasikan dalam kondisi tidak potensial bangkrut 2. Sinarti dan Sembiring (2015)

Springate menyatakan 73% perusahaan manufaktur sedang mengalami kondisi baik (sehat), sedangkan 27% lainnya dinyatakan berpotensi bangkrut. 3. Hutabarat (2016)

Terdapat dua perusahaan yang menunjukkan kinerja keuangan yang buruk dari empat perusahaan yang diamati dalam penelitian ini dan terdapat satu perusahaan yang menunjukkan kondisi sehat.

4. Suwandani dan Nuzula (2017)

selama 10 tahun berturut-turut terdapat enam perusahaan yang selalu berada pada zona financial distress, Berbeda dengan enam perusahaan lainnya, PT Polychem Indonesia Tbk berada pada zona aman hanya pada tahun 2011, sedangkan pada tahun 2006 hingga tahun 2010 dan tahun 2012 hingga tahun 2015 PT Polychem Indonesia Tbk berada pada zona financial distress. Terdapat delapan perusahaan sampel yang diprediksi sedang dan akan mengalami financial distress di masa yang akan datang yang secara langsung maupun tidak langsung turut dipengaruhi oleh KKG 2008/2009dan industri tekstil dan garmen Indonesia merupakan industri yang terkena dampak krisis yang paling parah.

Universitas Sumatera Utara

5. Sudjiman dan Sudjiman (2019)

Berdasarkan penelitian ini menilai keseluruhan perusahaan lebih dari 0,086 dari total selama 8 tahun. Ini menunjukkan bahwa metode Springate memprediksi bahwa lima perusahaan yaitu Martina, MRAT, TCID, UNLV, dan ADES tidak akan mengalami kesulitan keuangan bahkan sampai mengalami kebangkrutan.perusahaan kosmetik dan kebutuhan rumah tangga berada dalam kondisi sehat yang terlihat dari nilai rata-rata di atas 0,862 berdasarkan analisis kesulitan keuangan dalam metode Springate.

6. Fadrul dan Ridawati (2020)

Berdasarkan perhitungan prediksi menggunakan metode Springate, hasilnya menunjukkan bahwa dari 7 perusahaan yang dinilai kebangkrutan, 1 perusahaan tidak mengalami kesulitan keuangan dan 6 perusahaan mengalami kesulitan keuangan. Dengan tingkat akurasi yang dihasilkan 14,3% dan tingkat kesalahan 85,7%Berdasarkan perhitungan prediksi menggunakan metode Springate, hasilnya menunjukkan bahwa dari 7 perusahaan yang dinilai kebangkrutan, 1 perusahaan tidak mengalami kesulitan keuangan dan 6 perusahaan mengalami kesulitan keuangan. Dengan tingkat akurasi yang dihasilkan 14,3%.