PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP

PROFITABILITAS BANK SYARIAH

(Studi kasus pada PT. Bank Muamalat)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun Oleh:

Cecep Yuda Suhendar

NIM. 1005607

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

2014

PERNYATAAN KEASLIAN SKRIPSI DAN BEBAS PLAGIARISME

Saya yang bertanda tangan di bawah ini :

Nama Lengkap : Cecep Yuda Suhendar

NIM : 1005607

Program Studi : Pendidikan Akuntansi FPEB UPI

Menyatakan dengan sebenarnya, bahwa skripsi yang berjudul :

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS BANK SYARIAH (Studi kasus pada PT Bank Muamalat Indonesia)

adalah hasil karya saya sendiri.

Saya menyatakan pula bahwa saya tidak melakukan pengutipan sebagian atau seluruh gagasan, pemikiran, atau tulisan orang lain dengan cara-cara yang melanggar hukum dan etika penulisan karya ilmiah. Sebagian atau seluruh gagasan, pemikiran atau tulisan orang lain yang saya kutip dalam skripsi ini telah saya cantumkan sumbernya dalam naskah skripsi dan daftar pustaka.

Atas pernyataan ini saya bersedia menerima sanksi apapun jika dikemudian hari ditemukan adanya bukti pelanggaran terhadap etika keilmuan dalam skripsi ini atau jika ada klaim dari pihak lain terhadap keaslian skripsi ini.

Bandung, Juni 2014

Yang Membuat Pernyataan,

Cecep Yuda Suhendar

PENGARUH PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS BANK SYARIAH(Studi kasus pada PT Bank Muamalat Indonesia)

Disusun oleh:

Cecep Yuda Suhendar

NIM. 1005607

PEMBIMBING

Dra. Heraeni Tanuatmodjo,M.M NIP. 19620111 198903 2 001

Mengetahui,

Ketua Prodi Pendidikan Akuntansi

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah

Oleh :

Cecep Yuda Suhendar

Pembimbing :

Dra. Heraeni Tanuatmodjo,M.M

Penelitian ini bertujuan untuk mengetahui pengaruh pembiayaan bagi hasil terhadap profitabilitas pada suatu lembaga keuangan yaitu bank. Bank yang digunakan sebagai objek penelitian ini bank berbasis syariah. Variabel- variabel yang digunakan adalah pembiayaan bagi hasil sebagai variabel independe n dan profitabilitas sebagai variabel dependen. Selain itu penelitian ini bertujuan untuk menggambarkan keadaan pembiayaan bagi hasil dan profitabilitas pada suatu bank yang diproksikan oleh ROA (Return on Assets).

Hipotesis penelitian yang diajukan adalah pembiayaan bagi hasil berpengaruh terhadap profitabilitas bank syariah dengan menggunakan 2 metode penelitian, yaitu metode deskriptif dan metode asosiatif. Data yang digunakan dalam penelitian ini berupa Laporan keuangan PT Bank Muamalat Indonesia tahun 2002-2013, yang bersumber dari website resmi PT Bank Muamalat Indonesia. Pengujian statistik untuk data tersebut memakai korelasi product moment dengan tingkat signifikansi 5%.

Berdasarkan hasil pengolahan data, profitabilitas mengalami fluktuasi cenderung menurun yang dapat mengakibatkan tingkat kepercayaan masyarakat sebagai nasabah dan calon nasabah menurun dan akan berdampak terhadap tingkat dana yang disimpan dan dipinjam oleh masyarakat. Dari hasil pengujian hipotesis diperoleh kesimpulan bahwa, pembiayaan bagi hasil berpengaruh terhadap profitabilitas bank syariah yang ditunjukkan oleh nilai sebesar 0,049 lebih kecil dari nilai signifikansi sebesar 0,05.

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

The Effect of Risk-Sharing Financing To Profitability of Sharia Bank

By :

Cecep Yuda Suhendar

Tutor :

Dra. Heraeni Tanuatmodjo,M.M

This research aims to determine the effect of the financing of risk-sharing on profitability at a financial institution such as bank. The bank that is used as object of the research is sharia-based bank. The variables that used are risk-sharing financing as the independent variable and profitability as dependent variable. In addition, this research aims to describe the condition of risk-sharing financing and profitability on a bank that is proxied by ROA (Return on Assets).

The proposed research’s hypothesis is risk-sharing financing affects profitability of Islamic bank by using 2 methods of research, those are descriptive method and associative method. Data that is used in this research is Financial Statement of PT Bank Muamalat Indonesia in 2002-2013, which is sourced from the official website of PT Bank Muamalat Indonesia. The statistics test for the data taking is using product moment correlation with significance level of 5%.

Based on the result of data processing, profitability is tend to downward fluctuated that could result in public confidence, as customers and prospective customers, to decline and will affect to the level of funds deposited and borrowed by public. The result, it is concluded from the hypothesis testing that the risk-sharing financing affects the profitability of Islamic banks indicated by value of 0.049 that is smaller than the significance value of 0.05.

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Daftar Isi

KATA PENGANTAR...i

UCAPAN TERIMA KASIH...ii

ABSTRAK...iii

DAFTAR ISI... ...iv

DAFTAR TABEL...vi

DAFTAR GAMBAR...vii

BAB I

... Error! Bookmark not defined.

PENDAHULUAN

... Error! Bookmark not defined.

1.1 Latar Belakang... Error! Bookmark not defined. 1.2 Rumusan Masalah ... Error! Bookmark not defined. 1.3 Maksud dan Tujuan Penelitian ... Error! Bookmark not defined. 1.4 Kegunaan Penelitian ... Error! Bookmark not defined.

BAB II

... Error! Bookmark not defined.

LANDASAN TEORI

... Error! Bookmark not defined.

2.1. Bank Secara Umum ... Error! Bookmark not defined. 2.1.1 Pengertian Bank Secara Umum... Error! Bookmark not defined. 2.1.2 Fungsi Bank... Error! Bookmark not defined. 2.2 Bank Syariah Secara Umum... Error! Bookmark not defined. 2.2.1 Pengertian Bank Syariah ... Error! Bookmark not defined. 2.2.2 Kegiatan Usaha Bank Syariah ... Error! Bookmark not defined. 2.2.3 Produk Bank Syariah... Error! Bookmark not defined. 2.3 Pembiayaan dengan Prinsip Bagi Hasil (Syirkah) ..Error! Bookmark not defined.

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.8 Hipotesis Penelitian ... Error! Bookmark not defined.

BAB III

... Error! Bookmark not defined.

METODE PENELITIAN

... Error! Bookmark not defined.

3.1 Desain Penelitian ... Error! Bookmark not defined. 3.2 Operasionalisasi Variabel ... Error! Bookmark not defined. 3.3 Sumber Data ... Error! Bookmark not defined. 3.4 Teknik Pengumpulan Data ... Error! Bookmark not defined.

3.5 Teknik Analisis Data dan Pengujian Hipotesis ...Error! Bookmark not defined.

BAB IV

... Error! Bookmark not defined.

HASIL PENELITIAN DAN PEMBAHASAN

... Error! Bookmark not

defined.

4.1 Gambaran Objek Penelitian... Error! Bookmark not defined. 4.1.1 Profil Perusahaan... Error! Bookmark not defined. 4.1.2 Visi dan Misi ... Error! Bookmark not defined. 4.1.3 Sejarah Singkat... Error! Bookmark not defined. 4.1.4 Struktur Organisasi... Error! Bookmark not defined. 4.1.5 Produk dan Layanan ... Error! Bookmark not defined. 4.2 Deskripsi Hasil Penelitian ... Error! Bookmark not defined. 4.2.1 Pembiayaan Bagi Hasil ... Error! Bookmark not defined. 4.2.2 Profitabilitas Bank Syariah... Error! Bookmark not defined.

4.3 Analisis Data dan Pengujian Hipotesis Penelitian..Error! Bookmark not defined.

4.3.1 Analisis Koefisien Korelasi Pearson Product Moment ... Error! Bookmark not defined.

4.3.2 Analisis Koefisien Determinasi... Error! Bookmark not defined. 4.3.3 Pengujian Hipotesis... Error! Bookmark not defined. 4.4 Pembahasan ... Error! Bookmark not defined.

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

5.2 Saran ... Error! Bookmark not defined.

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I PENDAHULUAN 1.1 Latar Belakang

Pengertian bank dalam pasal 1 ayat (2) UU Nomor 10 Tahun 1998 mengenai perubahan UU Nomor 7 Tahun 1992 menyatakan:

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lain dalam rangka meningkatkan taraf hidup rakyat banyak.

Dalam dunia perbankan, selain bank yang menggunakan sistem konvensional, adapula bank yang menggunakan sistem syariah dalam kegiatan operasinya.

Bank dalam pasal 1 ayat (1) UU Nomor 21 Tahun 2008 tentang perbankan syariah menyatakan, “Perbankan syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya”.

2

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik mencakup aspek penghimpunan dana maupun penyaluran dana. Kepercayaan dan loyalitas pemilik dana terhadap bank merupakan faktor yang membantu dan mempermudah pihak manajemen bank untuk menyusun strategi bisnis yang baik. Sebaliknya para pemilik dana yang kurang menaruh kepercayaan kepada bank yang bersangkutan maka loyalitasnya pun akan rendah, hal ini tidak menguntungkan bagi bank yang bersangkutan karena para pemilik dana sewaktu-waktu dapat menarik dananya dan memindahkannya ke bank lain.

Kinerja keuangan dapat dinilai dari beberapa sudut penilaian, salah satunya profitabilitas. Profitabilitas sendiri dapat diukur dari beberapa indikator yaitu, ROA (Return On Assets), ROE (Return On Equity), ROI (Return On Invesment), NPM (Net Profit Margin).

Untuk penilaian kinerja keuangan bank bila dilihat dari sudut pandang penilaian profitabilitasnya lebih baik menggunakan pengukuran ROA (Return On Assets), karena bank sebagai badan intermediasi antara pihak pemilik dana dengan pihak yang membutuhkan dana, maka yang menjadi sebagian besar aset bank tersebut adalah dana simpanan masyarakat. hal ini sejalan dengan yang dinyatakan oleh Dendawijaya (2009:118):

Kinerja profitabilitas perusahaan dapat di ukur salah satunya dengan ROA (Return of Asset). Return of Asset (ROA), digunakan untuk mengukur profitabilitas bank karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang datanya sebagian besar dari dana simpanan masyarakat. Semakin besar suatu ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank, dan semakin baik posisi bank tersebut dari segi penggunaan aset.

3

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Bank Muamalat Indonesia merupakan salah satu bank yang memakai sistem syariah dalam kegiatan bisnisnya telah berdiri cukup lama sejak 1 Mei 1992. Bank Muamalat Indonesia telah menjadi bank syariah yang memiliki reputasi baik dengan dibuktikan mendapatkan predikat sebagai bank devisa pada tanggal 27 Oktober 1994, hanya dua tahun berselang setelah didirikan.

Bank Muamalat, walaupun mempunyai reputasi yang baik sebagai bank berbasis syariah, namun demikian tetap saja memiliki beberapa kendala yang dihadapi dalam pelaksanaan kegiatan perbankannya yang menimbulkan permasalahan dari berbagai aspek, salah satunya aspek kinerja keuangannya.

Data berikut merupakan fenomena kinerja keuangan bank dilihat dari sudut ROA (Return On Assets), pada Bank Muamalat:

Tabel I.1 ROA Bank Muamalat

NO Periode ROA(%) Naik atau Turun(%)

1 2002 2,00 -

2 2003 1,33 (33.50)

3 2004 1,80 26,11

4 2005 2,53 28,85

5 2006 2,10 (17,00)

6 2007 2,27 7,74

7 2008 2,60 12,69

8 2009 0,45 (82,69)

9 2010 1,36 66,91

10 2011 1,52 10,53

11 2012 1,54 1,30

12 2013 1,37 (11,03)

4

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

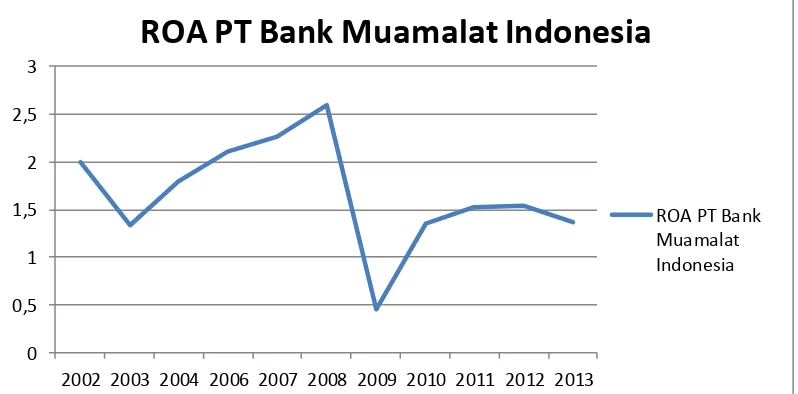

Dapat dilihat dari tabel di atas penilaian kinerja PT Bank Muamalat Indonesia memiliki nilai ROA yang mengalami fluktuasi yang cenderung menurun. Agar lebih jelas, dapat dilihat penyajian berupa grafik sebagai berikut:

Grafik I.1

ROA PT Bank Muamalat

Dilihat dari grafik di atas terjadi keadaan kinerja keuangan PT Bank Muamalat pada tahun 2002-2013. Perubahan penurunan ROA pertahun yang tertinggi pada tahun 2001-2002 sebesar 50,12% dan 2008-2009 sebesar 82,69%. Bank Muamalat dapat berjalan dengan baik kedepannya.

Dilihat dari data diatas bahwa rata-rata ROA bank Muamalat Indonesia telah melebihi dari standar yang diterapkan oleh BI (Bank Indonesia), berarti bank Muamalat Indonesia mempunyai kinerja yang baik bila dibandingkan dengan standar yang berlaku. Tetapi dalam hal ini bank Muamalat Indonesia memiliki kecenderungan penurunan kinerja keuangannya yang diproksikan oleh ROA, dapat dilihat tingkat ROA pada tahun 2002 sebesar 2,00% menurun menjadi

2002 2003 2004 2006 2007 2008 2009 2010 2011 2012 2013

ROA PT Bank Muamalat Indonesia

5

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1,37% pada tahun 2013. Menurut Prasnanugraha (2007:1) “Penurunan kinerja bank dapat menurunkan pula kepercayaan masyarakat”. Bank sebagai badan penyimpanan dana masyarakat dan media intermediasi antara pihak yang memiliki dana dan pihak yang membutuhkan dana, kepercayaan masyarakat sebagai nasabah ataupun calon nasabah penting bagi bank itu sendiri. Selain itu pentingnya kepercayaan masyarakat kepada suatu bank, akan dapat berdampak pula terhadap kemampuan bank tersebut mengembangkan usahanya dan juga kemampuan bank untuk memperoleh laba, karena bank memiliki aset terbesar pada dana simpanan nasabah untuk berjalannya usahanya.

Perhitungan dan penganalisisan profitabilitas perusahaan penting, agar pihak manajemen bank dapat memprediksikan bagaimana keadaan kedepannya baik bagi perusahaan bank tersebut dan juga nasabahnya.

Profitabilitas sebagai salah satu penilaian kinerja keuangan suatu bank mempunyai beberapa faktor yang mempengaruhinya. Seperti yang diungkapkan oleh Mahmoedin (2004:20):

1. Kualitas kredit/pembiayaan yang diberikan beserta pengembaliannya 2. Jumlah modal

3. Mobilitas masyarakat dalam memperoleh dana yang murah 4. Perpencaran bunga bank

5. Manajemen pengalokasian dana dalam aktiva likuid 6. Efesiensi dalam menekan biaya operasi

Dengan penilaian kinerja keuangan, pihak manajemen diharapkan dapat membuat antisipasi-antisipasi dan langkah-langkah untuk menjalankan perusahaan yang ingin menjadikan perusahaan berada dalam jalur yang selalu baik. Hal ini sejalan dengan yang dikemukakan oleh Maulina R dan Riadi A (2011:1) bahwa “Analisis rasio keuangan memungkinkan manajemen untuk mengidentifikasikan perubahan-perubahan pokok pada trend jumlah, dan hubungan serta alasan perubahan tersebut”. Tapi pada kenyataannya profitabilitas suatu bank tidak selalu berjalan kearah yang baik, hal ini terdapat di semua bank baik konvensional maupun syariah.

6

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

yang membutuhkan dana. Pembiayaan bagi hasil ini diperoleh dari aset bank yang bersumber dari dana simpanan bank yang dapat mempengaruhi profitabilitas pada bank syariah, seperti halnya pada bank konvensional yang menyalurkan pembiayaanya melalui pemberian pinjaman kepada nasabahnya.

Peneliti tertarik untuk meneliti bahwa pembiayaan bagi hasil di bank syariah mempengaruhi profitabilitas seperti pada bank konvensional bahwa pemberian pinjaman yang diberikan kepada nasabah yang menjadi salah satu cara penyaluran dana mempengaruhi tingkat profitabilitas bank konvensional. Kelebihan dari penelitian ini adalah dijadikannya pembiayaan bagi hasil sebagai faktor yang langsung dapat mempengaruhi profitabilitas bank, selain itu belum banyak penelitian-penelitian sejenis yang memakai pembiayaan bagi hasil sebagai salah satu variabel penelitian. Berdasarkan latar belakang di atas, maka judul dalam penelitian ini adalah “Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah (studi kasus pada PT Bank Muamalat Indonesia”.

1.2 Rumusan Masalah

Atas dasar paparan di atas, rumusan masalah yang dibuat sebagai berikut: 1. Bagaimana gambaran pembiayaan bagi hasil di PT Bank Muamalat

Indonesia

2. Bagaimana gambaran profitabilitas PT Bank Muamalat Indonesia 3. Bagaimana pengaruh pembiayaan bagi hasil terhadap profitabilitas PT

Bank Muamalat Indonesia

1.3 Maksud dan Tujuan Penelitian

Penelitian ini mempunyai maksud untuk mengetahui pengaruh pembiayaan bagi hasil di bank yang berbasis syariah terhadap profitabilitasnya.

Tujuan penelitian ini adalah untuk:

1. Mendeskripsikan gambaran pembiayaan bagi hasil di bank yang berbasis syariah PT Bank Muamalat Indonesia

7

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Menverifikatif pengaruh pembiayaan bagi hasil terhadap profitabilitas PT Bank Muamalat Indonesia

1.4 Kegunaan Penelitian

1. Agar dapat menjadi sumber bacaan ataupun pengetahuan mengenai konsep bagi hasil di bank yang berbasis syariah dijalankan

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Dalam penelitian ini, peneliti menggunakan metode deskriptif dan metode asosiatif.

Metode deskriptif atau penguraian empiris adalah metode yang paling sering digunakan. Penelitian empiris berarti penelitian berdasarkan pengalaman, apakah pengalaman sendiri atau pengalaman orang lain. Penelitian empiris selalu berusaha membuktikan hipotesis dengan coba dan ralat (trial and eror). Frick (2008:24).

Metode asosiatif menurut Sugiyono (2003:11):

Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh ataupun juga hubungan antara dua variabel atau lebih. Penelitian ini mempunyai tingkatan tertinggi dibandingkan dengan diskriptif dan komparatif karena dengan penelitian ini dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala.

3.2 Operasionalisasi Variabel

“Variabel adalah objek penelitian, atau apa yang menjadi titik perhatian suatu penelitian” (Arikunto, 2006:118).

Dalam penelitian digunakan dua variabel, yaitu: a. Variabel independen

Dalam penelitian ini yang menjadi variabel independen (variabel X) adalah pembiayaan bagi hasil. Pembiayaan bagi hasil merupakan salah satu bentuk kerja sama antara pemberi modal dan penerima modal yang pembagian keuntungan dan kerugian telah disepakati bersama.

b. Variabel dependen

34

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berikut merupakan penjabaran operasionalisasi variabel:

Tabel 3.1

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi. Menurut Arikunto (2006:158), “dokumentasi berasal dari kata

dokumen, yang artinya barang-barang tertulis”. Dalam melaksanakan metode dokumentasi, peneliti menyelidiki benda-benda tertulis seperti buku-buku, majalah, dokumen, peraturan-peraturan, notulen rapat, catatan harian, dan sebagainya. Dalam penelitian ini dokumen yang digunakan adalah data sekunder berupa laporan keuangan tahun 2002-2013, bersumber dari situs resmi PT Bank Muamalat Indonesia.

Variabel Dimensi Indikator Skala

35

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.5 Teknik Analisis Data dan Pengujian Hipotesis

a. Teknik Analisis Data 1) Analisis Korelasi

Metode statistik yang akan digunakan untuk menguji hipotesis dalam penelitian ini adalah Korelasi Product Moment. Menurut Sugiyono (2011:228):

Teknik korelasi Korelasi Product Moment digunakan untuk mencari hubungan dua variabel bila data kedua variabel berbentuk interval atau ratio, dan sumber data dari kedua variabel atau lebih tersebut adalah sama.

Analisis korelasi ini digunakan untuk mengetahui tingkat hubungan dua variabel yaitu antara variabel independen (pembiayaan bagi hasil) dengan variabel dependen (profitabilitas) yang diteliti. Rumus yang digunakan yaitu:

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

Dimana:

= Koefisien korelasi X = pembiayaan bagi hasil Y = profitabilitas

n = jumlah periode yang digunakan

Menurut Sudjana (2004:244), batas koefisien korelasi ( r ) itu ditentukan oleh (-1≤ r ≤ +1).

r = +1 hal ini menunjukkan bahwa terdapat korelasi positif sempurna antara variabel X dan variabel Y.

r = -1 hal ini menunjukkan bahwa terdapat korelasi negatif sempurna antara variabel X dan variabel Y.

36

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2) Koefisien Determinasi

Untuk mengetahui besarnya pengaruh pembiayaan bagi hasil (X) terhadap profitabilitas (Y), dilakukan perhitungan statistik dengan menggunakan koefisien determinasi (KD). Rumus yang digunakan untuk menghitung koefisien determinasi adalah sebagai berikut:

KD = � % Hasan (2004:246)

KD = Koefisiensi determinasi r =Nilai koefesiensi korelasi b. Pengujian Hipotesis

Hipotesis statistik dirumuskan sebagai berikut:

: ρ = 0, pembiayaan bagi hasil tidak berpengaruh terhadap profitabilitas bank.

: ρ ≠ 0, pembiayaan bagi hasil berpengaruh terhadap profitabilitas bank.

Berdasarkan hipotesis di atas, dilakukan uji signifikasi dengan menggunakan rumus uji t, sebagai berikut:

t =

√√

Sudjana (2004:259) Dimana:

r = Koefisien Korelasi n = Banyaknya data

Adapun kriterianya sebagai berikut:

Jika : ; maka diterima dan ditolak

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil analisis dan berbagai pengujian statistik yang telah dilakukan pada bab sebelumnya, dapat ditarik kesimpulan sebagai berikut:

1. Pembiayaan bagi hasil yang terdiri dari pembiayaan mudharabah dan

pembiayaan musyarakah mengalami fluktuasi cenderung meningkat dari

tahun 2002 – 2009. Pembiayaan bagi hasil mengalami kenaikan setiap

tahunnya mulai dari tahun 2009-2013.

2. Profitabilitas yang diproksikan dengan ROA (Return of Assets) mengalami

fluktuasi cenderung menurun dari tahun 2002-2013 yang memiliki rata-rata

ROA sebesar 1,74%, angka ini masih lebih besar dari standar minimum yang dikeluarkan oleh Bank Indonesia sebesar 1,5%.

3. Koefisien determinasi sebesar 33,52 %, angka ini diperoleh dari

pengkuadratan dari nilai koefisien korelasi Pearson Product Moment. Dengan

60

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka penulis memberikan saran kepada pihak terkait yaitu sebagai berikut :

1. Untuk menjaga tingkat profitabilitas agar tetap mengalami kenaikan atau

minimal fluktuasi meningkat bank dapat melakukan langkah-langkah seperti

meningkatkan jumlah laba yang dihasilkan oleh bank salah satunya dengan

penggunaan total aktiva dengan optimal atau dengan sebaik-baiknya

digunakan sesuai dengan fungsi aktiva-aktiva yang dimiliki. Hal ini dilakukan

agar dapat menimbulkan perbandingan antara laba sebelum pajak yang diperoleh perusahaan lebih besar dari total aktiva bank. Seperti dalam peraturan BI yang berlaku ROA suatu bank minimal memiliki nilai sebesar 1,5%.

2. Untuk penelitian selanjutnya yang memiliki tema yang sama agar dapat

menggunakan lebih dari dua variabel agar penelitian lebih menambah wawasan dan bermanfaat bagi berbagai pihak.

3. Penelitian berikutnya dapat menggunakan variabel-variabel lain sebagai

variabel independen, diantaranya rentabilitas, solvabilitas, likuiditas dan lain

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Buku

Antonio, M.S . (2001). Bank Syariah: Dari Teori ke Praktik. Jakarta: Gema Insani Press

Arikunto, S. (2006). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Trimeka Cipta.

Anshori, A,G. (2009). Hukum Perbankan Syariah (UU No.21 tahun 2008). Bandung Refika Aditama

Dendawijaya, L. (2009). Manajemen Perbankan, Edisi Kedua. Jakarta: Ghalia Indonesia

Frick, H. (2008). Pedoman Karya Ilmiah. Yogyakarta:Kanisius

Gozali, A. (2005). Serba Serbi Kredit Syariah,Jangan Ada Bunga Diantara Kita. Jakarta:Alex Media Komputindo

Harahap,S, S (2008). Analisis Kritis Atas Laporan Keuangan. Jakarta:PT Raja Grafindo Persada

Harinowo, C. (2004). IMF: Penanganan Krisis dan Indonesia Pasca-IMF. Jakarta: Gramedia Pustaka Utama

Hasan, I. (2004). Analisis Data Penelitian Dengan Statistik. Jakarta: PT Bumi Aksara

Hasibunan, M. (2009). Dasar-Dasar Perbankan. Jakarta:Bumi Aksara

Karim, A, A. (2011). Bank Islam: Analisis Fiqih dan Keuangan. Jakarta:Rajawali

Laksmana, Y. (2009). Tanya Jawab Cara Mudah Mendapatkan Pembiayaan di Bank Syariah. Jakarta:Elex Media Komputindo

Mahmoedin. (2004). Kredit Bermasalah. Jakarta: Pustaka Sinar Harapan

Mardani. (2011). Hukum Ekonomi Syariah Di Indonesia. Bandung:Refika Aditama

62

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Program Studi Pendidikan Akuntansi. (2010). Pedoman Operasional Penulisan Skripsi (POPS): Program Studi Pendidikan Akuntansi Universitas

Pendidikan Indonesia

Simamora, H (2000). Akuntansi Basis Pengambilan Keputusan Bisnis Jilid II. Jakarta: Salemba Empat

Sudjana (2004). Statistika Untuk Ekonomi dan Niaga II. Bandung: Tarsito

Sugiharto, R,T. (2010). Tips ATM Anti Bobol. Yogyakarta:Media Presindo

Sugiyono. (2011). Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif

dan R&D). Bandung: Alfabeta

Sugiono, A dan Untung, E., (2008) Panduan Praktis Dasar Analisa Laporan Keuangan Pengetahuan Dasar Bagi Mahasiswa Dan Praktisi Perbankan. Jakarta: Grasindo

Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta

Sugiyono. (2012). Metode Penelitian Administrasi. Bandung : Alfabeta

Sugiyono. (2003). Metode Penelitian Bisnis. Bandung: Pusat Bahasa Depdiknas.

Jurnal

Abduh, M and Omar, Mohd. (2012). “Islamic banking and economic growth: the Indonesian experience”, International Journal of Islamic and

Middle Eastern Finance and Management Vol. 5 No. 1, 2012 pp. 35-47

Ayanda A, M and Christopher I and Mudashiru M, A (2013), Determinants Of Banks’ Profitability In A Developing Economy: Evidence From Nigerian Banking Industry, INTERDISCIPLINARY JOURNAL OF CONTEMPORARY RESEARCH IN BUSINESS, 6 Januari 2013 VOL 4, NO 9

Maulina, R dan Riadi, A. (2011). “Analisis Rasio CAMEL Bank-Bank Umum Swasta Nasional Periode 2005-2009”, Pekbis Jurnal, Vol.3, No.3,

November 2011: 569-578

63

Cecep Yuda Suhendar, 2014

Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas Bank Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Dokumen

Surat Edaran Bank Indonesia No 6/23/DPNP tanggal 31 Maret 2004

Karya Ilmiah

Latifa, Widi Asih Noor. (2012). Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas PT Bank Mega Syariah Periode 2008-2011. Skripsi. Bandung: Program studi pendidikan akuntansi Universitas Pendidikan Indonesia.

Maya, Puspa Pesona Putri. (2009). Analisis Pembiayaan Mudharabah, Musyarakah, dan Murabahah Hubungannya dengan Profitabilitas Bank Umum Syariah Periode 2003-2007. Skripsi. Jurusan Manajemen, Fakultas Ekonomi, Universitas Islam Negeri Malang.

Prasnanugraha, Ponttie P. (2007). Analisis Pengaruh Rasio-rasio Keuangan Terhadap Kinerja Bank Umum di Indonesia (Studi Empiris Bank-bank Umum Yang Beroperasi Di Indonesia). Tesis. Semarang: Program Studi Magister Sains Akuntansi Pascasarjana Universitas Dipenegoro

Rosliana. (2008). Pengaruh Pembiayaan Mudharabah Terhadap Return On Assets (ROA) Pada PT Bank Muammalat Indonesia, Tbk. Skripsi. Bandung: Program S1 Universitas Pendidikan Indonesia. [tidak diterbitkan].

Wicaksana, Dwi Fany. (2011). Pengaruh Pembiayaan Mudharabah, Musyarakah dan Murabahah Terhadap Profitabilitas Bank Umum Syariah di Indonesia. Skripsi. Malang:Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Malang.

Undang-Undang

Pasal 1 ayat (2) UU Nomor 10 Tahun 1998

Pasal 1 ayat (1) UU Nomor 21 Tahun 2008

Media online