Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu ii

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke Hadirat Allah Subhanahu Wata’ala

atas limpahhan segala nikmat, rahmat, dan karunia-Nya, shalawat serta salam

semoga tercurah pada junjunan alam nabiyullah Muhammad S.A.W.

Alhamdulillah penulis dapat menyelesaikan skripsi yang berjudul “Penerapan Sistem Self Assesment Pada Pajak Parkir dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung

Sebagai Wujud Good Governance”.

Penyusunan skripsi ini dimaksudkan atau diajukan untuk memenuhi

sebagian dari syarat gelar Sarjana pada Jurusan Pendidikan Kewarganegaraan

(PKn) Fakultas Pendidikan Ilmu Pengetahuan Sosial (FPIPS), Universitas

Pendidikan Indonesia (UPI) Bandung.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari

kesempurnaan oleh karena itu penulis mengharapkan adanya kritik dan saran yang

bersifat konstruktif yang menunjang terhadap kesempurnaan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini menjadi yang bermanfaat

bagi penulis khususnya dan bagi para pembaca umumnya.

Bandung, Oktober 2011 Penulis,

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu iii

UCAPAN TERIMA KASIH

Puji dan syukur penulis panjatkan atas rahmat dan nikmat yang diberikan

Allah Swt. Sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Penerapan Sistem Self Assesment pada Pajak Parkir dalam Upaya

Mencapai Target Pajak Daerah pada Dinas Pendapatan Kota Bandung

Sebagai wujud Good Governance”.

1) Terimakasih yang sebesar-besarnya dan tiada habisnya yang saya sampaikan

kepada “kedua orang tua”, yang pertama (almarhum) thanks dad semua ini

saya berikan hanya untukmu doa dan ibadah semuanyakan selalu menyertai.

Thanks for all my mom, didunia ini tiada yang bisa menandingi kegigihanmu

untuk menjalani hidup. Semoga kelak succes nanti sampai akhirnya saya bisa

mendapingimu sampai mempunyai keluarga besar dan menyelesaikan

semuanya berakhir dengan harapan, dan terakhir “kedua sodara kandung”.

Kakak-kakak ku yang sangat aku cintai, thanks my brother and my sister

semua motivation hidupku datang dari kehadiranmu berdua dan sudah

memberikan keponakan-keponakan yang memberikan warna hidup menjadi

tak ternilai.

2) Kepada Prof. Dr. Sunaryo Kartadinata, M. Pd., Rektor Universitas Pendidikan

Indonesia (UPI) melalui Pembantu Rektor Bidang Kemahasiswaan dan

Alumni yang telah berkenan memberikan perizinan dalam penelitian yang

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu iv

3) Kepada Prof. Dr. H. Karim Suryadi, M. Si., selaku Dekan Fakultas

Pendidikan Ilmu Pengetahuan Sosial (FPIPS) melalui Pembantu Dekan

Bidang Akademik yang telah memberikan perizinan dalam melakukan

penelitian, juga telah memberikan teladan bagi semua mahasiswa di

lingkungan FPIPS.

4) Kepada Syafullah, S. Pd., M. Si., selaku Ketua Jurusan Pendidikan

Kewarganegaraan (PKn) yang selalu membimbing, memberikan motivasi dan

solusi atas permasalahan akademik terhadap semua mahasiswa PKn yang

dihadapi selama menjadi mahasiswa.

5) Kepada Dr. Cecep Darmawan, S. Pd., S. Ip., M. Si., selaku Pembimbing I

yang selalu memberikan bimbingan dan arahan (yang menjadi motivasi)

sehingga skripsi ini dapat diselesaikan.

6) Kepada Dr. Prayoga Bestari, S. Pd., M. Si., selaku Pembimbing II yang telah

memberikan ilmu dan bimbingannya sehingga skripsi ini selesai deengan

yang diharapkan.

7) Kepada para dosen Jurusan Pendidikan Kewarganegaraan (PKn) yang telah

mendidik saya baik dalam perkuliahan maupun diluar perkuliahan, semoga

Allah Swt membalas dengan pahala yang berlimpah dalam keilmuannya yang

memberikan kemanfaatan bagi semua keluarga besar Jurusan PKn UPI

Bandung. Mereka semua adalah Prof. H. Muhammad Nu’man Somantri, M.

Sc., Prof. Drs. H. A. Kosasih Djahiri (alm), Prof. Dr. H. Endang Somantri, M.

Ed., Prof. Abdul Azis Wahab, M. A., Prof. Dr. Idrus Affandi, S. H., M. Pd.,

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu v

Pd., (selaku Pembimbing Akademik yang saya hadapi selama menjadi

mahasiswa), Prof. Dr. Suwarma Almuchtar, S. H., M. Pd., Prof. Dr. Astim

Riyanto, S. H., Prof. Dr. Aim Abdulkarim, M. Pd., Prof. Dr. H. Dasim

Budimansyah, M. Si., Prof. Dr. H. Endang Danial, AR., M. Pd., Prof. Dr. H.

Sapriya, M. Ed., M. H., Prof. Dr. H. Karim Suryadi, M. Si., Drs. H.

Djaenudin Harun, S. H., Dra. Hj. Sri Wuryan, M. Pd., Dra. Hj. Komala

Nurmalina, M. Pd., Drs. Suriakusumah, Dipl. P. A., M. Pd., Dr. H. Dadang

Sundawa, M. Pd., Dra. Hj. Dartim Nan Sati, Drs. H. Rahmat, M. Si.,

Syaifullah, S. Pd., M. Si., Drs. H. Somardi., Dra. Iim Siti Masyitoh, M. Si.,

Drs. Muhammad Halimi, M. Pd., Dr. Cecep Darmawan, S. Pd., S. Ip., M. Si.,

Dr. Prayoga Bestari, M. Si., Dr. Hj. Kokom Komalasari, M. Pd. Hj. Lili

Solihat, S. H., Susan. Fitriasari, M. Pd., dan Leni Anggraeni, M. Pd.

8) Kepada bapak Yayat selaku TU Jurusan Pendidikan Kewarganegaraan yang

selaku melayani mahasiswa dengan penuh kesabaran selalu dengan senyum,

dan memberikan pelayanan yang terbaik.

9) Kepada Keluarga Besar saya di kampung halaman tercinta yang telah

memberikan doa dan dukungan saya dalam beraktivitas.

10) Kepada Venty Fatimah (adik angkatan 2009) Thanks atas peminjaman buku

Pengantar Hukum Pajaknya, dll (Semoga yang kamu harapkan bisa tercapai

dalam doa-doamu de). Pesan: Jadilah orang konsisten dalam hidupmu.. Doa

dan salam selalu menyertaimu.

11) Kepada sahabat (keluarga besar PKn angkatan 2008), terimakasih atas

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu vi

bst, mereka adalah Ricky Jungjunan, Rendra Fajar, Sidik Alam Nuari, Devi

Rusdiana, Zaenal Ginan, Ridwan Fauzi, Arif Nurhakim, Roni Juandi, Aris

Riswandi, Robi Darmawan, Teguh Ardiansyah, Arif Rahmansyah, Widyo

Budi, Ali Irawan, Leny, Aam, Fitrianingsih, Wina, Nirmala, Diana, Nadia,

Ratih H, Konita, Dini Andriani dan semua angkatan keluarga besar 2008 A

maupun B.

12) Kepada sahabat-sahabatku (kosan panorama) Rendi Nurjamil (q-yenk),

Muhammad Afiffudin, Angga Putra (raden), Uki (ujang), Anggi&Bambang

(cuters bersaudara), Ega (evil), Rahmad Sujana (mamet s dontoh rewox),

Adam (damon), Reza (ijah), Eka (tante), Widy, Putri (puput). Pokonya yang

tidak tercantum namanya nyuhunkeun dihapunten, karena kalian aktivitaspun

menjadi berwarna.

13) Keapda rekan-rekan KKN Mukapayung Cililin beserta keluarga besar

masyarakat Desa Mukapayung.

14) Kepada rekan-rekan PLP SMA Kartika Siliwangi 2 Bandung, beserta staf

jajarannya.

15) Kepada semua pihak yang telah membantu dalam penulisan skripsi ini.

Smoga amal ibadah yang telah diberikan mendapat balasan yang setimpal

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu vii DAFTAR ISI

ABSTRAK……….………..………… i

KATA PENGANTAR………..……….. ii

UCAPAN TERIMA KASIH………..……… iii

DAFTAR ISI... vii

DAFTAR TABEL... x

DAFTAR GAMBAR………...……… xi

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah...,……... 1

B. Rumusan Masalah Penelitian... 10

C. Batasan Masalah... 10

D. Tujuan Penelitian... 11

1. Tujuan Umum... 11

2. Tujuan Khusus... 11

E. Manfaat Penelitian... 12

1. Manfaat Teoritis... 12

2. Manfaat Praktis... 12

F. Definisi Operasional... 13

BAB II TUNJAUAN PUSTAKA... 15

A. Tinjauan Umum Tentang Sistem Self Assesment pada Pajak Parkir... 15

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu viii

a. Pengertian Sistem... 15

b. Sistem Self Assesment... 18

2. Pajak Parkir... 20

a. Pengertian Pajak... 20

b. Fungsi Pajak... 30

c. Pengertian Pajak Parkir... 30

d. Jenis atau Objek Pajak Parkir... 33

e. Tata Cara Pemungutan Pajak Parkir... 34

1) Dasar Pengenaan Pajak Parkir... 35

2) Tarif Pajak Parkir... 36

3) Perhitungan Pajak Parkir... 36

f. Penetapan Pajak Parkir... 37

g. Ketetapan Pajak... 38

3. Wajib Pajak Parkir... 39

a. Pengertian Wajib Pajak... 39

1) Objek Pajak... 39

2) Subjek Pajak... 40

3) Wajib Pajak... 41

4) Wakil Wajib Pajak... 42

b. Wajib Pajak Parkir... 43

c. Pengukuhan, Pendaftaran dan Pendataan Wajib Pajak Parkir... 43

1) Pengukuhan Wajib Pajak Parkir... 43

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu ix

B. Tinjauan Umum tentang Good Governance (Tata Kepemerintahan yang

Baik)... 45

1. Pengertian Good Governance... 45

2. Prinsip-Prinsip Good Governance... 49

a. Bertanggungjawab atau Akuntabilitas... 50

b. Transparansi... 51

c. Kesetaraan... 51

d. Tegaknya Supremasi Hukum... 51

e. Keadilan... 53

f. Partisipasi Masyarakat... 53

g. Desentralisasi... 53

h. Cepat Tanggap atau Peduli pada Stakeholder... 54

i. Membangun Konsensus... 54

j. Efektif dan Efisien... 54

k. Visi Strategis... 55

BAB III METODOLOGI PENELITIAN... 56

A. Metode Penelitian... 56

B. Lokasi dan Subjek Penelitian... 57

C. Teknik Pengumpulan Data... 57

1. Observasi... 57

2. Wawancara... 57

3. Dokumentasi... 59

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu x

D. Instrumen Penelitian... 60

E. Tahap-tahap Penelitian... 61

1. Tahap Pra Penelitian... 61

2. Tahap Pelaksanaan Lapangan... 62

F. Teknik Pengolahan dan Analisis Data... 63

1. Reduksi Data... 64

2. Display Data... 64

3. Kesimpulan/Verifikasi... 65

a. Perpanjang Pengamatan... 66

b. Meningkatkan Ketekunan... 66

c. Triangulasi... 66

d. Mendiskusikan dengan Orang Lain... 68

e. Menggunakan Bahan Referensi... 69

f. Mengadakan Member Chack... 69

G. Jadwal Penelitian... 69

BAB IV LAPORAN HASIL PENELITIAN... 71

A. Gambaran Umum Tentang Dinas Pendapatan Kota Bandung... 71

1. Sejarah Singkat Dinas Pendapatan Kota Bandung... 71

2. Dinas Pendapatan Kota Bandung... 73

a. Visi Dinas Pendapatan Kota Bandung... 73

b. Misi Dinas Pendapatan Kota Bandung... 75

c. Fungsi Dinas Pendapatan Kota Bandung... 76

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu xi

2) Sasaran... 77

3) Cara Pencapaian Tujuan dan Sasaran... 78

d. Tugas Pokok Dinas Pendapatan Kota Bandung... 80

1) Tugas Pokok... 81

2) Fungsi... 81

3. Struktur Dinas Pendapatan Kota Bandung... 81

B. Deskripsi Hasil Penelitian... 83

1. Prosedur Penerapan Sistem Self Assesment pada Pajak Parkir dari Dinas Pendapatan di Kota Bandung... 84

2. Pelaksanaan Sosialisasi yang Telah Dilakukan oleh Dinas Pendapatan Kota Bandung Mengenai Penerapan Sistem Self Assesment pada Pajak Parkir... 85

3. Efisiensi dan Efektivitas dari Sistem Self Assesment ini Terhadap Kepuasan Wajib Pajak Parkir... 86

4. Kendala yang Dihadapi Dinas Pendapatan Kota Bandung tentang Penerapan Sistem Self Assesment pada Pajak Parkir... 88

5. Solusi yang Diberikan dalam Kendala yang Dihadapi Dinas Pendapatan Kota Bandung tentang Penerapan Sistem Self Assesment pada Pajak Parkir... 89

C. Analisis Hasil Penelitian... 91

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu xii

2. Pelaksanaan Sosialisasi yang Telah Dilakukan oleh Dinas Pendapatan Kota

Bandung Mengenai Penerapan Sistem Self Assesment pada Pajak

Parkir... 97

3. Efisiensi dan Efektivitas dari Sistem Self Assesment ini Terhadap Kepuasan Wajib Pajak Parkir... 102

4. Kendala yang Dihadapi Dinas Pendapatan Kota Bandung tentang Penerapan Sistem Self Assesment pada Pajak Parkir... 107

5. Solusi yang Diberikan dalam Kendala yang Dihadapi Dinas Pendapatan Kota Bandung tentang Penerapan Sistem Self Assesment pada Pajak Parkir... 112

D. Temuan Hasil Penelitian………..………...……… 121

BAB V KESIMPULAN DAN REKOMENDASI... 123

A. Kesimpulan... 123

1. Kesimpulan Umum... 123

2. Kesimpulan Khusus... 123

B. Rekomendasi... 125

1. Untuk Dinas Pendapatan Kota Bandung... 125

2. Untuk Wajib Pajak Parkir Kota Bandung... 127

3. Untuk Jurusan Pendidikan Kewarganegaraan... 128

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu xiii

DAFTAR TABEL

Tebel

1.1.Realisasi Pajak Parkir pada Pendapatan Asli Daerah Kota Bandung Anggaran

Tahun 2008... 5

1.2.Realisasi Pajak Parkir pada Pendapatan Asli Daerah Kota Bandung Anggaran

Tahun 2009... 6

1.3.Realisasi Pajak Parkir pada Pendapatan Asli Daerah Kota Bandung Anggaran

Tahun 2010... 7

2.1.Perhitungan Pajak Parkir... 36

2.2.Prinsip Good Governance Menurut LAN (Lembaga Administrasi Negara),

Tahun 2003... 49

3.1.Jadwal Penelitian...……... 70

4.1.Prinsip Good Governance Menurut LAN (Lembaga Administrasi Negara),

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu xiv

DAFTAR GAMBAR

Gambar

2.1.Tax Self Assesment System... 19

3.1.Triangulasi Sumber dengan Tiga Sumber... 67

3.2.Triangulasi Cara/Teknik Pengumpulan Data dengan Tiga Sumber... 67

3.3.Triangulasi Waktu dengan Tiga Sumber... 68

1

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada era otonomi daearah yang secara resmi mulai diberlakukan di

Indonesia sejak 1 januari 2001 menghendaki daerah untuk berkreasi dalam

mencapai sumber penerimaan yang dapat membiayai pengeluaran pemerintahan

daerah dalam rangka menyelenggarakan pemerintahan dan pembangunan.

Menurut A Rambe (2009) dalam (http://t1k4r.wordpress.com/2009/10/

10/pengaruh-penerapan-self-assessment-system-terhadap-tingkat-kepatuhan-wajib

-pajak-badan-pada-kpp-dki-jakarta-khususnya-jakarta-pusat/): menuliskan bahwa

pajak merupakan alat bagi pemerintah dalam mencapai tujuan untuk mendapatkan

penerimaan baik yang bersifat langsung maupun tidak langsung dari masyarakat

guna membiayai pengeluaran rutin serta pembangunan nasional dan ekonomi

masyarakat. Sistem perpajakan selalu mengalami perubahan dari masa ke masa

sesuai perkembangan masyarakat dan negara, baik dalam bidang kenegaraan

maupun bidang dalam bidang sosial dan ekonomi. Pemungutan pajak merupakan

suatu bentuk kewajiban warga negara selaku wajib pajak serta peran aktif untuk

membiayai berbagai keperluan negara yaitu berupa pembangunan nasional yang

pelaksanaannya diatur dalam undang-undang dan peraturan untuk tujuan

kesejahteraan bangsa dan negara.

Dana untuk menjalankan pemerintahan dan pembangunan. pemerintah

2

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

penghasilan antara lain kekayaan alam, barang-barang yang dikuasai oleh

pemerintah, denda-denda, atau warisan yang diberikan kepada Negara, hibah,

wasiat, dan iuran masyarakat kepada negara berdasarkan undang-undang

(dipaksakan) dengan tidak mendapat jasa timbal atau kontraprestasi yang dapat

ditunjuk dan yang digunakan untuk membayar pengeluaran pemerintah dalam

pembangunan daerahnya masing-masing.

Ada berbegi alternatif penerimaan daerah, yaitu undang-undang tentang

pemerintahan daerah, dan juga undang-undang tentang perimbangan keuangan

antara pemerintahan pusat dan daerah, yang menetapkan pajak dan retribusi

daerah sebagai sumber Pendapatan Asli Daerah (PAD) yang bersumber dari

dalam daerah itu sendiri.

Pemberian kewenangan kepada daerah untuk memungut pajak dan

retribusi daerah telah mengakibatkan pemungutan berbagai jenis pajak dan

retribusi daerah yang berkaitan dengan berbagai aspek kehidupan masyarakat.

Pemungutan ini harus dapat dipahami oleh masyarakat sebagai sumber

penerimaan yang dibutuhkan oleh daerah untuk meningkatkan kesejahtraan

masyarakat di daerah. Untuk mengatur tentang pemungutan pajak dan retribusi

daerah, pemerintahan bersama dengan DPR telah mengeluarkan Undang-undang

Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah yang kemudian

disempurnakan dengan Undang-undang Nomor 34 Tahun 2000. Kedua

undang-undang ini menjadi dasar hukum pemungutan pajak dan retribusi daerah, dewasa

ini yang memberikan kewenangan kepada daerah untuk memungut atau tidak

3

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

Menurut undang-undang RI Nomor 28 Tahun 2007 tentang Ketentuan

Umum dan Tata Cara Perpajakan merupakan perubahan ketiga Undang-undang

Nomor 6 Tahun 1983. Undang-undang tersebut merupakan aturan fundamental

dalam mengelola dan mengatur hubungan antara aparat pajak dan wajib pajak.

Perubahan undang-undang ini bertujuan untuk memberikan keadilan,

meningkatkan pelayanan kepada wajib pajak, meningkatkan sebuah kepastian dan

penegakan hukum, serta mengantisipasi kemajuan di bidang teknologi informasi

dan perubahan ketentuan material di bidang perpajakan.

Selain itu, perubahan tersebut juga dimaksudkan untuk meningkatkan

profesional aparatur perpajakan, dalam meningkatkan keterbukaan administrasi

perpajakan, dan juga meningkatkan kepatuhan sukarela wajib pajak dalam

memberikan laporannya. Seperti sistem perpajakan yang diatur dalam

Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan

sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang Nomor

28 Tahun 2007 bertujuan untuk memberikan kepercayaan dan tanggung jawab

yang lebih besar kepada masyarakat wajib pajak dalam melaksanakan kewajiban

perpajakannya. Pemerintahaparatur perpajakanberkewajiban memberikan

pelayanan, penyuluhan, dan pembinaan serta melakukan pengawasan, penegakan

hukum, agar masyarakat wajib pajak dapat melaksanakan hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Menurut Smeets dalam Brotodihardjo (2008:4-5), sebagaimana

dikemukakan bahwa:

4

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

kontrapersepsi yang dapat ditunjukan dalam hal yang individual; maksudnya adalah untuk membiayai pengeluaran pemerintah”.

Definisi tersebut sudah mewakili pengertian pajak, dimana pajak itu

sifatnya memaksa bagi warga negara untuk menyelenggarakan pemerintah dalam

tugas-tugasnya mensejahterakan masyarakatnya sendiri. Sejak diterapkannya

sistem self assessment dalam undang-undang perpajakan Indonesia, peranan

positif wajib pajak dalam memenuhi seluruh kewajiban perpajakannya menjadi

semakin mutlak diperlukan, agar sistem self assessment berjalan secara efektif,

keterbukaan dan pelaksanaan penegak hukum merupakan hal yang paling penting.

Penegakan hukum ini dapat dilakukan dengan adanya pemeriksaan atau

penyidikan pajak dan penagihan pajak.

Pada dasarnya, pajak dapat dipengaruhi oleh kepatuhan wajib pajak dalam

kewajiban perpajakannya serta oleh pelaksanaan pajak. Kepatuhan ini akan sangat

berdampak baik secara langsung maupun tidak langsung pada penerimaan pajak.

Undang-undang tentang Pajak Daerah dan Retribusi Daerah terdapat pada

Undang-undang Republik Indonesia Nomor 28 Tahun 2009, sedangkan Peraturan

Daerah tentang Pajak Parkir dalam Dinas Pendapatan Kota Bandung, yaitu

terdapat pada nomor 13 tahun 2001. Realisasi pendapatan asli daerah Kota

Bandung anggaran sampel tahun 2008, 2009 dan 2010 dalam Pajak Parkir dari

tahun ke tahun itu menurun untuk mencapai target upaya Pajak Daerah yaitu

khususnya pada tahun 2010. Adapun realisasi pendapatan asli daerah Kota

5

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

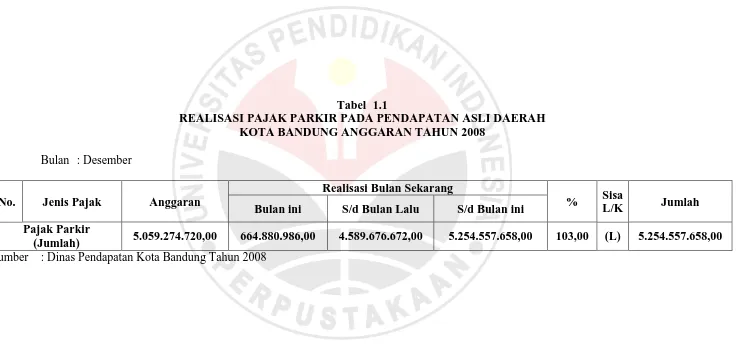

Tabel 1.1

REALISASI PAJAK PARKIR PADA PENDAPATAN ASLI DAERAH KOTA BANDUNG ANGGARAN TAHUN 2008

Bulan : Desember

No. Jenis Pajak Anggaran

Realisasi Bulan Sekarang

% Sisa

L/K Jumlah

Bulan ini S/d Bulan Lalu S/d Bulan ini

Pajak Parkir

6

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

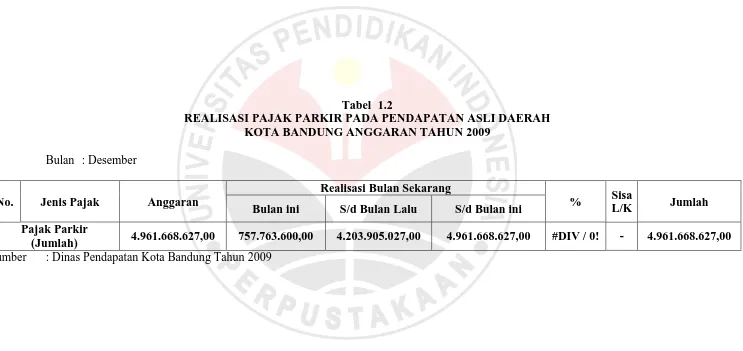

Tabel 1.2

REALISASI PAJAK PARKIR PADA PENDAPATAN ASLI DAERAH KOTA BANDUNG ANGGARAN TAHUN 2009

Bulan : Desember

No. Jenis Pajak Anggaran

Realisasi Bulan Sekarang

% Sisa

L/K Jumlah

Bulan ini S/d Bulan Lalu S/d Bulan ini

Pajak Parkir

7

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

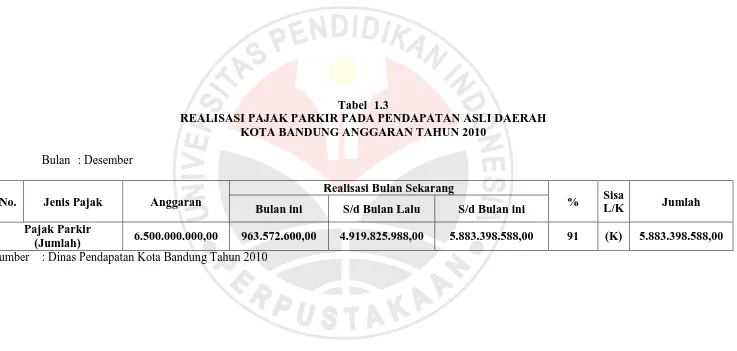

Tabel 1.3

REALISASI PAJAK PARKIR PADA PENDAPATAN ASLI DAERAH KOTA BANDUNG ANGGARAN TAHUN 2010

Bulan : Desember

No. Jenis Pajak Anggaran

Realisasi Bulan Sekarang

% Sisa

L/K Jumlah

Bulan ini S/d Bulan Lalu S/d Bulan ini

Pajak Parkir

8

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

Realisasi Pajak Parkir pada pendapatan asli daerah Kota Bandung anggaran

tahun 2008, 2009 dan 2010 yang diambil sempelnya pada akhir bulan tahun tersebut

pada Dinas Pendapatan Kota Bandung, akhir tanggal bulan Desember dan semuanya

terhitung pada seluruh jenis/objek pajak parkir.

Menurut Undang-undang Republik Indonesia Nomor 28 Tahun 2009 tentang

Pajak Daearah dan Retribusi Daearah, menjelaskan bahwa:

“Objek Pajak Parkir adalah penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor”.

Berdasarkan pengertian tersebut, bahwa objek pajak parkir bukanlah dalam

penyelenggaraan tempat parkir oleh pemerintah maupun pemerintahan daearah atau

penyelenggaraan tempat parkir oleh perkantoran yang hanya digunakan untuk

karyawannya sendiri, melainkan penyelenggaraan tempat parkir itu berdasarkan yang

diatur oleh peraturan daearah yang ada.

Bahwasannya pada tahun 2008 dari keseluruhan Pajak Parkir Kota Bandung

mempunyai target anggaran hingga mencapai 5.059.274.720,00 pada akhir tahun 2008

tersebut, akan tetapi dari jumlah keseluruhan pajak parkir pada jenis atau objeknya

tersebut mencapai angka 5.254.557.658,00 pada akhir tahun 2008, sehingga pada tahun

tersebut realisasi pajak parkir pada pendapatan asli daerah Kota Bandung lebih

mencapai target anggaran tahun 2008, maka sekitaran 103,00% dalam pencapaian

terget, berarti lebih dari target anggaran realisasi pajak parkir pada pendapatan asli

daerah Kota Bandung tersebut, yaitu mencapai angka 195.282.938,00 anggaran pada

9

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

Selanjutnya pada tahun 2009 dari keseluruhan Pajak Parkir Kota Bandung

mempunyai target anggaran hingga mencapai 4.961.668.627,00 pada akhir tahunnya,

disini ada penurunan dalam menargetkan pajak parkir yang tadinya dari angka

5.059.274.720,00 menjadi 4.961.668.627,00 akan tetapi dari tahun 2009 jumlah

keseluruhan pada jenis atau objek pajak parkir tersebut mencapai angka

4.961.668.627,00 pada akhir tahun 2008, sehingga pada tahun tersebut realisasi pajak

parkir pada pendapatan asli daerah Kota Bandung balance dalam anggaran tahun

2009, berarti 100,00% dari target anggaran realisasi pajak parkir pada pendapatan asli

daerah Kota Bandung tersebut.

Adapun pada tahun 2010 ini dari keseluruhan Pajak Parkir Kota Bandung

mempunyai target anggaran hingga mencapai 6.500.000.000,00 pada akhir tahun 2010,

akan tetapi dari jumlah keseluruhan pajak parkir pada jenis atau objeknya mencapai

angka 5.883.398.588,00 dihitung pada akhir tahun 2010, sehingga pada tahun tersebut

realisasi pajak parkir pada pendapatan asli daerah Kota Bandung tidak mencapai

target anggaran tahun 2010, maka sekitaran 91,00% yang tidak tercapai target

anggaran realisasi pajak parkir pada pendapatan asli daerah Kota Bandung tersebut,

yaitu mencapai angka -616.601.412,00 anggaran pada akhir tahun 2010.

Berdasarkan hal-hal tersebut dari tahun ketahun Pajak Parkir Kota Bandung

merosot atau kurang jeli untuk menargetkan dalam realisasi pendapatan daearah

khususnya itu pada pajak parkir.

Untuk mengatasi permasalahan yang diuraikan tersebut maka perlu adanya suatu

10

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

pajak parkir dalam upaya mencapai target pajak daerah dari Dinas Pendapatan Kota

Bandung sebagai wujud good governance.

B. Rumusan Masalah Penelitian

Berdasarkan permasalahan yang telah diuraikan dalam latar belakang masalah

penelitian tentang sistem self assesment yang sudah terbilang baik pada sistem

sebelumnya akan tetapi PAD pajak parkir dalam realisasinya turun dari yang

ditargetkan, semuanya itu dapat dirumuskan sebagai berikut:

1) Bagaimana prosedur penerapan sistem self assesment pada pajak parkir dari Dinas

Pendapatan di Kota Bandung?

2) Bagaimana pelaksanaan sosialisasi yang telah dilakukan oleh Dinas Pendapatan

Kota Bandung mengenai penerapan sistem self assesment pada pajak parkir?

3) Bagaimana efisiensi dan efektivitas dari sistem self assesment ini terhadap

kepuasan wajib pajak parkir?

4) Bagaimana kendala yang dihadapi Dinas Pendapatan Kota Bandung tentang

penerapan sistem self assesment pada pajak parkir?

5) Bagaimana solusi yang diberikan dalam kendala yang dihadapi Dinas Pendapatan

Kota Bandung tentang penerapan sistem self assesment pada pajak parkir?

C. Batasan Masalah

Masalah yang akan diangkat oleh penulis sebagai fokus penelitian adalah sebagai

berikut:

1) prosedur penerapan sistem self assesment pada pajak parkir dari Dinas Pendapatan

11

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

2) Sosialisasi yang dilakukan oleh Dinas Pendapatan Kota Bandung mengenai

penerapan sistem self assesment pada pajak parkir.

3) Responden kepuasan wajib pajak parkir terhadap sistem self assesment.

4) Kendala yang dihadapi Dinas Pendapatan Kota Bandung tentang sistem self

assesment pada pajak parkir, dan

5) Solusi yang diberikan Dinas Pendapatan Kota Bandung tentang kendala sistem self

assesment pada pajak parkir.

D. Tujuan Penelitian

1. Tujuan Umum

Secara umum penelitian ini bertujuan untuk mendapatkan suatu gambaran

tentang upaya sosialisasi yang dilakukan oleh pemerintahDinas Pendapatan Daerah

Kota Bandunguntuk meningkatkan kesadaran masyarakat dalam pembayaran pajak.

2. Tujuan Khusus

Untuk menjawab permasalahan tersebut akan dijawab melalui penelitian dengan

berdasarkan pada refleksi awal (keadaan sebelum penelitian dilakukan). Berikut ini

merupakan tujuan penelitian:

1) Menjelaskan prosedur penerapan sistem self assesment pada pajak parkir dari Dinas

Pendapatan di Kota Bandung.

2) Menjelaskan pelaksanaan sosialisasi yang telah dilakukan oleh Dinas Pendapatan

Kota Bandung mengenai penerapan sistem self assesment pada pajak parkir.

3) Menjelaskan efisiensi dan efektivitas dari sistem self asessment ini terhadap

12

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

4) Menjelaskan kendala yang dihadapi Dinas Pendapatan Kota Bandung tentang

penerapan sistem self assesment pada pajak parkir.

5) Menjelaskan solusi yang diberikan dalam kendala Dinas Pendapatan Kota Bandung

tentang penerapan sistem self assesment pada pajak parkir.

E. Manfaat Penelitian

1. Manfaat Teoritis

Hasil penelitian ini secara teoritis dapat memberikan manfaat bagi

pengembangan ilmu pengetahuan hukum, khususnya berguna dalam mata kuliah hukum

pajak. Di samping itu, diharapkan juga dapat mendorong dilakukannya kajian-kajian

tentang sistem self assessment yang merupakan suatu pemungutan pajak dan memberi

wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak terutang.

2. Manfaat Praktis

Manfaat secara praktis yang perlu diketahui dalam penelitian, yaitu sebagai

berikut.

1) Diketahui prosedur penerapan sistem self assesment pada pajak parkir dari Dinas

Pendapatan di Kota Bandung.

2) Diketahui pelaksanaan sosialisasi, yang telah dilakukan oleh Dinas Pendapatan

Kota Bandung mengenai penerapan sistem self assesment pada pajak parkir.

3) Diketahui efisiensi dan efektivitas dari sistem self asessment ini terhadap kepuasan

wajib pajak parkir dengan menggunakan sistem tersebut.

4) Diketahui kendala yang dihadapi Dinas Pendapatan Kota Bandung tentang

13

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

5) Diketahui solusi yang diberikan dalam kendala yang dihadapi Dinas Pendapatan

Kota Bandung tentang penerapan sistem self assesment pada pajak parkir.

F. Definisi Operasional

Berdasarkan landasan teori dalam penelitian ini, maka dapat diambil definisi

operasional sebagai berikut:

1) Menurut O’Brien dalam Darwin (2010:198) bahwa “Sistem adalah sekumpulan

elemen-elemen yang saling berhubungan atau berinteraksi dalam satu bentuk secara

keseluruhan”.

2) Menurut Smeets dalam Brotodihardjo (2008:4-5) sebagaimana dikemukakan:

“Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan yang dapat dipaksakan, tanpa adakalanya kontrapersepsi yang dapat ditunjukan dalam hal yang individual; maksudnya adalah untuk membiayai pengeluaran pemerintah”.

3) Menurut Undang-undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah, sebagaimana dikemukakan bahwa:

“Objek Pajak Parkir adalah penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor”.

4) Menurut Siahaan (2005:323), sebagaimana sama halnya dalam Undang-undang

Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah yang berisikan definisi pajak parkir, bahwa:

“Pajak Parkir adalah penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran”.

5) Menurut Siahaan (2005:10), sebagaimana mengungkapkan pengertian tentang pajak

14

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

“Pajak Daerah adalah iuran wajib yang dilakukan oleh daerah kepada orang pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah”.

6) Menurut Bestari (2009:320), dalam definisi good governance secara pengertian

ringkasnya adalah:

56

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu BAB III

METODOLOGI PENELITIAN

A. Metode Penelitian

Penelitian ini menggunakan metode studi deskriptif analitis, dimana

pertanyaan “Bagaimana” menjadi permasalahan utama untuk menjawab

permasalahan yang akan diangkat atau diteliti, oleh sebab itu untuk

menggambarkan atau menjelaskan suatu hal yang kemudian diklasifikasikan

sehingga dapat diambil satu kesimpulan. Kesimpulan tersebut dapat lebih

mempermudah dalam melakukan penelitian dan pengamatan.

Dengan demikian, menurut Lofland dalam Moeleong (2007:157),

menjelaskan bahwa “sumber data utama dalam penelitian kualitatif adalah kata

-kata, dan tindakan, selebihnya adalah data tambahan seperti dokumen dan

lain-lain”. Dalam penelitian ini, penulis memperoleh berbagai data dari berbagai

sumber dan begitu juga pendapat yang sama. Menurut Moleong (2007:157),

mengemukakan bahwa sebagaimana “pencatatan sumber data utama melalui

wawancara atau pengamatan berperanserta merupakan hasil usaha gabungan dari

kegiatan melihat, mendengar dan bertanya”.

Berdasarkan pengertian tersebut, bahwa penelitian ini merupakan

penelitian studi deskriptif analitis maka dalam memperoleh data menggunakan

sumber data penelitian kualitatif seperti berdasarkan pengertin diatas. Jadi

mencari atau memperoleh data sebanyak-banyaknya dan dilakukan melalui

57

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

sistematis dalam penelitian untuk menghasilkan penelitian yang terbilang

sempurna.

B. Lokasi dan Subjek Penelitian

Penelitian ini berlokasi pada Dinas Pendapatan Daerah Kota Bandung

yang berlokasi Jalan Wastukencana No. 02 Bandung, Telp. (022)

4235052/4232338, Pes. 281.4235052 dan E-mail: dispenda@bandung.go.id

C. Teknik Pengumpulan Data

Dalam penelitian ini penulis menggunakan beberapa teknik pengumpulan

data, yaitu sebagai berikut:

1. Observasi

Observasi menurut Siagian dalam Fatimah (2010:10) adalah “teknik yang

dilakukan dengan cara pengamatan dan pencatatan secara sistematis terhadap

gejala dan fenomena yang diteliti oleh penulis”. Penulis melakukan pengamatan

terhadap informasi dari Dinas Pendapatan Kota Bandung, kemudian mengetahui

bagaimana aplikasi yang diterapkan di dinas tersebut.

Merujuk pada pendapat di atas, melalui observasi, penulis atau peneliti

mempunyai kesempatan untuk mengumpulkan data terlebih dahulu atau lebih

mendalam, terinci dan cermat sehingga data yang diperlukan dapat terkumpul

secara menyeluruh yang didasarkan pada konteks data dalam keseluruhan situasi.

2. Wawancara

Menurut Esterberg dalam Sugiyono (2010:231) menjelaskan tentang

58

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

untuk bertukar informasi dan ide melalui tanya jawab, sehingga dapat

dikonstuksikan makna dari suatu topik tertentu”.

Berdasarkan pendapat tersebut sudah jelas, bahwa wawancara digunakan

untuk teknik pengumpulan data apabila peneliti ingin melakukan studi

pendahuluan untuk menemukan permasalahan yang harus ditelitinya. Dan juga

peneliti ingin mengetahui atau mencari hal-hal dari suatu responden yang sedang

ditelitinya, maka salah satu penelitian ini menggunakan atau memakai

pengumpulan data dengan cara wawancara atau interview.

Menurut Moleong (2007:186), mengutarakan bahwa “wawancara adalah

percakapan dengan maksud tertentu”. Jadi percakapan itu dilakukan oleh dua

pihak, yaitu pewawancara atau yang mengajukan pertanyaan (interviewer) dan

terwawancara atau yang memberikan jawaban atas pertanyaan itu (interviewee).

Penelitian ini penulis memperoleh dari berbagai sumber dalam buku yang

sama, seperti menurut Lincoln dan Guba dalam Moleong (2007:186) yang

menjelaskan, yaitu sebagai berikut:

“Mengkonstruksikan mengenai orang, kejadian, organisasi, perasaan, motivasi, tuntutan, kepedulian dan lain-lain kebulatan; mengkonstruksikan kebetulan-kebetulan demikian sebagai yang dialami masa lalu; memproyeksikan kebetulan-kebetulan sebagai yang diharapkan untuk dialami pada masa lalu; memproyeksikan kebetulan-kebetulan sebagai yang diharapkan untuk dialami pada masa datang; memverifikasi, mengubah dan memperluas informasi yang diperoleh dari orang lain, baik manusia maupun bukan manusia (triangulasi); memverifikasi, mengubah dan memperluas konstruksikan yang dikembangkan oleh peneliti sebagai pengecekan anggota”.

Berdasarkan pengertian atau hal tersebut, bahwa penulis melakukan

wawancara dengan narasumber yang berkompeten dalam bidangnyapenulis

59

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

pembayaran pajak parkir secara self assesment atau mencari informasi dari Dinas

Pendapatan Kota Bandung mengenai penerapan pembayaran pajak parkir dalam

sistem self assesment, dan penulis juga melakukan wawancara dengan beberapa

wajib pajak tentang pelayanan pembayaran pajak secara self assesment. Maka

dengan wawancara, peneliti akan mengetahui hal-hal pengumpulan data dengan

cara berkomunikasi secara langsung dengan pimpinan instansi dan bagian-bagian

yang menangani masalah yang diteliti. Penulis melakukan wawancara dengan

nara sumbernya, yaitu pihak-pihak yang terlibat pada pelaksanaan penerapan

sistem self assesment pada pajak parkir di Kota Bandung.

3. Dokumentasi

Menurut Sugiyono (2010:240), mengemukakan bahwa “dokumen

merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan,

gambar, atau karya-karya monumental dari seseorang”.

Berdasarkan hal tersebut, bahwa teknik pengumpulan data dengan

dokumen atau studi dokumen merupakan pelengkap dari penggunaan teknik

pengumpulan data secara observasi dan wawancara dalam sebuah penelitian

pendekatan kualitatif.

Menurut Arikunto (2010:274) penggunaan teknik pengumpulan data

dengan dokumentasi tidak kalah penting dari teknik pengumpulan data lainnya.

Teknik pengumpulan data dengan cara dokumentasi, yaitu “mencari data

mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku, surat kabar,

60

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

Teknik pengumpulan data ini dimaksudkan untuk mempelajari dan

mengkaji secara mendalam data-data mengenai mekanisme atau prosedur dalam

penerapan sistem self assesment pada pajak parkir untuk mencapai target Pajak

Daerah Kota Bandung sebagai wujud good governance.

4. Studi Literatur

Studi literatur merupakan alat pengumpulan data untuk mengungkapkan

berbagai teori yang relevan dengan permasalahan yang diteliti sebagai bahan

pembahasan hasil penelitian. Hal ini dimasukan untuk memperoleh data teoritis

yang dapat mendukung kebenaran data yang diperoleh melalui penelitian. Dalam

penelitian ini, peneliti menggunakan berbagai literatur baik berupa buku maupun

artikel-artikel dari media masa atau internet. Hal ini dimaksudkan untuk

memperoleh data teoritis yang sekiranya dapat mendukung kebenaran data yang

diperoleh melalui penelitian dan dapat menjunjung hasil dari penelitian tersebut.

D. Instrumen Penelitian

Menurut Sugiyono (2010:223-224), menjelaskan tentang instrumen utama

penelitian kualitatif bahwa definisi ini merupakan, yaitu sebagai:

“Penelitian sendiri, namun selanjutnya setelah fokus penelitian menjadi jelas, maka kemungkinan akan dikembangkan instrumen penelitian sederhana, yang diharapkan dapat melengkapi data dan membandingkan dengan data yang telah ditemukan melalui observasi dan wawancara”. Berdasarkan hal tersebut, maka penelitian kualitatif, yang menjadi

instrumen atau alat penelitian adalah peneliti itu sendiri, maka peneliti bertindak

sebagai instrumen utama (key instrument) atau terjun langsung ke lapangan dan

menyatu dengan sumber data yang ada. Berfungsi menetapkan fokus penelitian,

61

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

kualitas data, analisis data, menafsirkan data dan membuat kesimpulan atau

temuannya. Supaya data yang diperoleh akurat dan valid.

Bahwa untuk memperoleh data peneliti menggunakan teknik pengumpulan

data dengan wawancara, maka didalam melaksanaan pekerjaan wawancara ini,

pewawancara menggunakan alat bantu. Secara minimal alat bantu tersebut berupa

beberapa sebuah pertanyaan yang akan ditanyakan sebagai catatan, serta alat tulis

untuk menuliskan jawaban yang diterima. Beberapa pertanyaan ini disebut dengan

pedoman wawancara (interview guide) atau instrumen pengumpulan data. Maka

dalam menggunakan metode wawancara, instrumennya adalah pedoman

wawancara.

E. Tahap-tahap Penelitian

Tahapan penelitian, bahwa penelitian ini harus memenuhi beberapa

tahapan didalam penelitian terlebih dahulu, berikut adalah tahapan yang harus

dilaksanakan oleh seorang peneliti:

1. Tahap Pra Penelitian

Sebelum melakukan penelitian, peneliti terlebih dahulu melakukan studi

pendahuluan, yaitu suatu kegiatan untuk melihat lokasi mana yang dijadikan objek

penelitian serta pengumpulan data-data secukupnya yang dijadikan acuan dalam

penyusunan usulan penelitian. Setelah diperoleh data yang cukup maka diambillah

suatu kesimpulan bahwa yang dijadikan sebagai suatu objek dan tempat penelitian

adalah Dinas Pendapatan Kota Bandung.

Adapun yang dijadikan masalah dalam penelitian ini adalah penerapan

62

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

Pendapatan Kota Bandung. Tahap selanjutnya penulis menetapkan fokus masalah

yang akan diteliti berdasarkan studi pendahuluan yang telah dilakukan. Untuk

melakukan kegiatan operasional penelitian diperlukan perizinan dari berbagai

instansi yang berwenang dalam hubungannya dengan masalah yang diteliti.

Lebih jelasnya, sebelum melaksanakan penelitian terlebih dahulu peneliti

memaparkan proses perizinan, yaitu sebagai berikut:

1) Mengajukan surat permohonan ijin kepada Ketua Jurusan Pendidikan

Kewarganegaraan dan mendapat surat rekomendsi dari Dekan FPIPS UPI

untuk mengadakan observasi dalam pencarian data sebuah penelitian tentang

pembayaran Pajak Daerah secara self assesment, yang akan diajukan untuk

memenuhi syarat gelar sarjana pendidikan.

2) Surat permohonan ijin penelitian tersebut, untuk disampaikan kepada Badan

Kesatuan Bangsa, Perlindungan dan Pemberdayaan Masyarakat (BKPPM)

Kota Bandung untuk mengadakan observasi dalam pencarian data sebuah

penelitian tentang pembayaran Pajak Daerah secara self assesment pada Dinas

Pendapatan Kota Bandung.

2. Tahap Pelaksanaan Lapangan

Pelaksanaan penelitian dimaksudkan untuk mengumpulkan data dari

subjek penelitian dan mencatat segala sesuatu yang menjadi fenomena melalui

pengamatan penelitian. Pengumpulan data ini dilakukan pada sebagian pegawai

dan pejabat Dinas Pendapatan Kota Bandung, atau wajib pajak khususnya pada

63

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

Tahap pelaksanaan lapangan, peneliti menjadikan dua bentuk tahapan

untuk dijadikan proses dalam pekerjaan lapangan yang akan diteliti:

1) Pengamatan, dalam hal ini yang dilakukan oleh peneliti yaitu dengan cara

melihat dari luar dan tanpa melibatkan langsung dari subjek penelitian.

2) Wawancara, dalam hal ini yang dilakukan oleh peneliti yaitu dengan cara

melihat dari dalam dan melibatkan langsung dari subjek penelitian yang

dianggap mempunyai pengetahuan terhadap situasi dan kondisi lapangan.

Menurut Arikunto (2010:270) menjelaskan bahwa, ada dua macam

pedoman wawancara:

1) Pedoman wawancara tidak terstruktur, yaitu pedoman wawancara yang hanya memuat garis besar yang akan ditanyakan. Tentu saja kreativitas pewawancara sangat diperlukan, bahkan hasil wawancara dengan jenis pedoman ini lebih banyak tergantung dari pewawancara. Pewawancaralah sebagai pengemudi jawaban responden. Jenis interviu ini cocok untuk penelitian khusus.

2) Pedoman wawancara terstruktur, yaitu pedoman wawancara yang disusun secara terperinci sehingga menyerupai check-list. Pewawancara tinggal membubuhkan tanda v (check) pada nomor yang sesuai.

Pedoman wawancara tersebut, peneliti lebih mengutamakan pertanyaan

terbuka dengan teknik wawancara atau dalam keterangan tersebut yaitu berpacu

pada pedoman wawancara tidak terstruktur. Dengan demikian diharapkan akan

memperoleh data yang lengkap dari subjek yang diteliti.

F. Teknik Pengolahan dan Analisis Data

Penelitian ini mendasarkan pada metode analisis data kualitatif. Bogdan

dan Biklen dalam Moleong (2007:248) berpendapat bahwa:

64

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

menemukan apa yang dipelajari, dan memutuskan apa yang dapat diceritakan kepada orang lain”.

Berdasarkan pengertian tersebut dan yang sudah dipaparkan dalam metode

penelitian, bahwa penelitian kualitatif ini melalui pendekatan secara metode

analisis, maka peneliti beranggapan bahwa data yang dicari itu nyata untuk

dicermati oleh peneliti yang diolah secara langsung maupun tidak langsung,

dimana yang langsung ini bisa melalui observasi maupun wawancara sedangkan

yang tidak langsungnya bisa melalui studi dokumentasi maupun literatur.

1. Reduksi Data

Menurut Soedjono (2011:59), berpendapat tentang reduksi data bahwa

“reduksi data adalah proses analisis data yang dilakukan untuk mereduksi dan

merangkum hasil-hasil penelitian dengan menitik beratkan pada hal-hal yang

dianggap penting oleh peneliti”.

Pada dasarnya, reduksi data bertujuan untuk mempermudah dalam

pemahaman terhadap data yang telah terkumpul sehingga data yang direduksi

memberikan gambaran lebih terinci dalam penelitian, maka peneliti dalam teknik

pengolahan dan analisis data penelitian ini, mencari data yang relevan dengan

sebanyak-banyaknya supaya kebenaran penelitian ini tidak dipertanyakan atau

diragukan lagi.

2. Display Data

Menurut Soedjono (2011:59), bahwa “display data adalah data-data hasil

penelitian yang sudah tersusun secara terperinci unutk memberikan gambaran

65

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

Permainan data atau data yang terkumpul secara terperinci dan

menyeluruh maka dicari pola hubungannya untuk mengambil sebuah kesimpulan

yang sangat tepat dalam penelitian dan penyajian data, selanjutnya disusun dalam

bentuk uraian atau laporan sesuai dengan hasil penelitian yang diperoleh dalam

data-data akhir yang sudah sesuai diteliti.

3. Kesimpulan/Verifikasi

Penarikan kesimpulan atau verifikasi merupakan tujuan utama analisis

data kualitatif yang dilakukan sejak awal, dimaksudkan untuk memberikan makna

terhadap data yang telah dianalisis. Kesimpulan dibuat dalam bentuk pernyataan

yang disesuaikan berdasarkan permasalahan yang diteliti agar mudah dipahami

dengan mengacu pada penelitian.

Penelitian ini, penulis menarik sebuah kesimpulan atau memverifikasi

pertama harus memperoleh berbagai data dari berbagai sumber, seperti menurut

Seiddel dalam Moleong (2007:248) sebagaimana menjelaskan bahwa proses

berjalannya pengolahan dan analisis data, yaitu sebagai berikut:

1) Mencatat yang menghasilkan catatan lapangan, dengan hal itu diberi kode agar sumber datanya tetap dapat ditelusuri.

2) Mengumpulkan, memilah-milah, mengklarifikasikan, mensintesiskan, membuat ikhtisar, dan membuat indeksnya.

3) Berpikir, dengan jalan membuat agar kategori data itu mempunyai makna, mencari dan menemukan pola dan hubungan-hubungan, dan membuat temuan-temuan umum.

Berdasarkan beberapa hal tersebut, yang sudah dijelaskan dalam paragaf

sebelumnya bahwa kesimpulan dibuat dalam bentuk pernyataan yang disesuaikan

berdasarkan permasalahan yang diteliti agar mudah dipahami dengan mengacu

66

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

dokumentasi. Merupakan tujuan utama analisis data kualitatif yang dilakukan

sejak awal, dimaksudkan untuk memberikan makna terhadap data yang telah

dianalisis.

a. Perpanjang Pengamatan

Dalam perpanjang pengamatan ini, sejauh mana data hasil penelitian itu

benar atau tidaknya sesuai dengan keadaan dilapangan. Maka peneliti akan

mengecek kembali kelapangan untuk mengkredibelkan data atau data tersebut

sudah benar-benar sesuai, jadi selesailah pengamatan ini dalam penelitian.

b. Meningkatkan Ketekunan

Menurut Sugiyono (2010:272), menjelaskan bahwa “meningkatkan

ketekunan berarti melakukan pengamatan secara lebih cermat dan

berkesinambungan”.

Berdasarkan pengertian tersebut, bahwa meningkatkan suatu ketekunan

dalam penelitian ini berdasarkan sumber dari buku dan karya ilmiah orang lain

yang jelas dalam penelitiannya. Maka penelitian ini dalam pengamatan insya allah

dilakukan secara terus menerus untuk memperoleh hasil atau gambaran penelitian

yang nyata atau sebenar-benarnya tentang permasalahan yang sedang diteliti dan

dengan cara tersebut dari sebuah makna kepastian data dan urutan peristiwa akan

dapat direkam secara pasti dan sistematis.

c. Triangulasi

Triangulasi menurut Wiersma dalam Sugiyono (2010:273) mengutarakan

bahwa “triangulasi dalam pengujian kredibilitas ini diartikan sebagai pengecekan

67

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

Berdasarkan hal tersebut, bahwa triangulasi dalam pengujian data yang

sebenar-benarnya dilapangan atau dapat diartikan penguji kredibilitas data itu

sebagai pengecek data dari berbagai sumber, cara/teknik pengumpulan data

maupun waktu dalam menguji data tersebut, maka penelitian ini dilakukan

terhadap informasi yang diberikan subjek penelitian. Adapun gambaran

[image:39.595.101.513.224.559.2]triangulasi penelitian ini yaitu sebagai berikut:

Gambar 3.1

Triangulasi Sumber dengan Tiga Sumber

Sumber : Diolah oleh peneliti, 2011

Menurut Sugiyono (2010:274) menjelaskan bahwa “triangulasi sumber

untuk menguji kredibilitas data dilakukan dengan cara mengecek data yang telah

diperoleh melalui beberapa sumber”.

Gambar 3.2

Triangulasi Cara/Teknik Pengumpulan Data dengan Tiga Sumber

Sumber : Diolah oleh peneliti, 2011

Wawancara Observasi

Studi Literatur

Pegawai Dinas Pendapatan Penyelenggara Parkir

Kota Bandung

68

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

[image:40.595.89.546.218.523.2]Universitas Pendidikan Indonesia | Repository.Upi.Edu

Triangulasi Teknik, untuk menguji kredibilitas data dilakukan dengan cara

mengecek data kepada sumber yang sama dengan teknik yang berbeda. Dalam

melakukan triangulasi teknik ini, data diperoleh dengan wawancara, lalu di cek

dengan observasi, dokumentasi atau studi literatur.

Gambar 3.3

Triangulasi Waktu dengan Tiga Sumber

Sumber : Diolah oleh peneliti, 2011

Triangulasi waktu, untuk menguji kredibilitas data dilakukan dengan

wawancara, observasi atau teknik lain dalam waktu atau situasi yang berbeda.

Dengan melakukan triangulasi waktu ini maka kita akan mengetahui hasil-hasil

wawancara yang dilakukan terhadap narasumber pada waktu yang berbeda-beda

juga, sehingga akan memperoleh perbandingan data yang diperoleh dari berbagai

waktu yang kita lakukan selama proses penelitian.

d. Mendiskusikan dengan Orang Lain

Dalam melaksanakan penelitian, peneliti selalu melakukan diskusi dengan

orang lain untuk bertukar pikiran atau pendapat. Hal tersebut dilakukan guna

mendapatkan kritik atau saran mengenai masalah yang sedang diteliti. Selain itu, Bulan ke-I II Penelitian Bulan ke-V VI Penelitian

69

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

dengan melakukan diskusi peneliti dapat mengetahui kelemahan atau kekurangan

data.

e. Menggunakan Bahan Referensi

Dalam menggunakan bahan refrensi merupakan upaya yang dilakukan

untuk meningkatkan keabsahan informasi untuk dibutuhkan dengan menggunakan

dukungan bahan referensi yang cukup. Demikian selain itu, peneliti juga

menggunakan alat perekam untuk mewawancara agar dapat mempertahankan

keaslian data, dan mengupayakan referensi yang cukup merupakan menyediakan

semaksimal mungkin sumber data seperti buku, karya ilmiah, surat kabar, media

elektronik serta realitas lapangan seperti catatan lapangan yang lainnya.

f. Mengadakan Member Chack

Member chek dimaksudkan untuk memeriksa keabsahan data yang

dilakukan setiap akhir kegiatan wawancara. Pada akhir wawancara peneliti

mengulangi garis besar data berdasarkan catatan peneliti dengan maksud agar

sumber data atau subjek penelitian memperbaikinya apabila ada kekeliruan atau

menambahnya kembali apabila masih kurang. Melalui member check ini

diharapkan informasi yang diperoleh dapat digunakan dalam penulisan laporan

sesuai dengan yang dimaksudkan sumber data.

G. Jadwal Penelitian

70

56 Tabel 3.1

JADWAL PENELITIAN

No. Tahap-tahap Penelitian Bulan

01 02 03 04 05 06 07

1. Persiapan Penyususnan Proposal Penelitian

Penyusunan Instrumen Penyususnan Konsultasi/Bimbingan

2. Pelaksanaan Pengumpulan Data

Pengelolaan Data Konsultasi/Bimbingan 3. Penulisan Laporan Akhirr Penyusunan Laporan

Konsultasi/Bimbingan Ujian Sidang

123

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu BAB V

KESIMPULAN DAN REKOMENDASI

Setelah melakukan penelitian, maka penulis mengambil kesimpulan dari

data dan fakta yang ada, dan memberikan rekomendasi sebagai pertimbangan dan

masukan kepada pihak-pihak yang memerlukannya. Adapun kesimpulan dan

rekomendasi tersebut, yaitu sebagai berikut:

A. Kesimpulan

1. Kesimpulan Umum

Berdasarkan analisis dan hasil pembahasan, dapat diambil kesimpulan

umum yaitu secara garis besar, Dinas Pendapatan Kota Bandung sudah

melaksanakan pelayanan secara efektif, yaitu kualitas pelayanan dalam penerapan

sistem self assesment terhadap pajak daerah khususnya yang diteliti yaitu pajak

parkir khususnya di Kota Bandung yang sudah dapat dirasakan secara langsung

oleh wajib pajak maupun masyarakat dalam hal pembangunan dan dinilai baik.

Hal ini dibuktikan dengan indeks kepuasan wajib pajak dengan pelayanan yang

diberikan oleh Dinas Pendapatan Kota Bandung.

2. Kesimpulan Khusus

Adapun kesimpulan khusus dalam penelitian ini, yaitu sebagai berikut:

1) Prosedur penerapan sistem self assesment pada pajak parkir dari Dinas

Pendapatan di Kota Bandung merupakan suatu sistem perpajakan yang

memberikan kepercayaan dan tanggung jawab kepada wajib pajak untuk

124

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

wajib pajak), maupun dalam menghitung, memperhitungkan, membayar dan

melaporkan sendiri pajak terutangnya. Hal tersebut berdasarkan pada suatu

sistem yang diembannya dalam penerapan pembayaran pajak secara self

assesment. Mengenai Tax Self Assesment System (terlampir dalam gambar

5.1).

2) Pelaksanaan sosialisasi yang telah dilakukan oleh Dinas Pendapatan Kota

Bandung mengenai penerapan sistem self assesment pada pajak parkir,

sosialisasi yang dilakukan itu dengan pengarahan kepada semua wajib pajak

daerah dalam pertemuan untuk menjelaskan kepada wajib pajak daerah

tentang tata cara pelaksanaan sistem self assesment.

3) Efisiensi dan efektivitas dari sistem self assesment ini terhadap kepuasan

wajib pajak parkir itu sudah efektif, yang menjadi persyaratannya yaitu:

pertama, membawa data atau Surat Ketetapan Pajak Daerah (SKPD) dari

pemberian dinas dalam perincian pajaknya sendiri dan wajib pajak bisa

menghitung dengan jelas pajak terutangnya dalam pajak daerah yang dibayar;

kedua, tinggal membayar pajak terutangnya dengan membawa SKPD

tersebut. Jadi hanya segitu saja untuk persyaratan yang harus dipenuhi oleh

wajib pajak dalam membayarkan pajak daerah pada sistem self assesment.

4) Kendala yang dihadapi Dinas Pendapatan Kota Bandung tentang penerapan

sistem self assesment pada pajak parkir, yaitu: Pertama, kurang maksimal

sosialisasi yang dilakukan oleh dinas; kedua, sewaktu mensosialisasikan

dalam pertemuan kepada wajib pajak masih ada saja ketidak hadiran wajib

125

Nur Fadilah, 2012

Penerapan Sistem Self Assesment Pada Pajak Parkir Dalam Upaya Mencapai Target Pajak Daerah Pada Dinas Pendapatan Kota Bandung Sebagai Wujud Good Governance

Universitas Pendidikan Indonesia | Repository.Upi.Edu

daerah yang belum bisa memahami pembayaran pajak daerahnya secara

sistem self assesment; keempat, permasalahan pembukuan dalam

mengevaluasi dan bukan salah dinas bila wajib pajak tidak membayar

kewajiban membayar pajak terutangnya pada jatuh tempo, maka wajib pajak

akan dikenakan denda sebesar 2% dalam pembayarannya atau akan diberi

SKPDKB atau SKPDKBT.

5) Solusi yang diberikan dalam kendala yang dihadapi Dinas Pendapatan Kota

Bandung tentang penerapan sistem self assesment pada pajak parkir, bahwa

solusi yang harus dilakukan oleh dinas atau aparat dari Pemerintahan Kota

Bandung, yaitu: Pertama, sering melakukan sosialisasi kepada wajib pajak

untuk meminimalisirkan kesalah pahaman antara aparatur perpajakan daerah

dengan wajib pajak tentang Program Kerja (PROKER) yang akan dijalankan;

kedua, mengadakan rapat bulanan secara rutin sebagai program evaluasi

terhadap segala kinerja dalam menjalankan tugas dan wewenag yang

diembannya sebagai instansi dari pemerintahan daerah.

B. Rekomendasi

1. Untuk Dinas Pendapatan Kota Bandung

Ada pun rekomendasi dari penulis untuk Dinas Pendapatan Kota Bandung

adalah sebagai berikut:

1) Sebagai lembaga yang telah dikenal baik oleh masyarakat sebagai lembaga

pelayanan publik yang prima dalam hal pelayanan yang optimal kepada wajib

pajak, Dinas Pendapatan Kota Bandung harus senantiasa melakukan evaluasi

126

Nur Fadilah, 2012

Penerapan Sist