1

ASSET PRICING MODEL) PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Taufan Adistya

NIM. 1001102010054

Irham Fahmi, SE, M.Si

NIP. 197212272008121001

Jurusan Manajemen, Fakultas Ekonomi, Universitas Syiah Kuala

ABSTRACT

This research aim to obtain evidence exist of the profitability anomaly, in

terms of investors. Moreover in terms of company fundamentals, the

independent variables used is profitability and dependent variable is devidend.

And then in terms of market, the independent variable used is devidend and the

dependent variable is beta.

The population is manufacturing companies listed in Indonesia Stock

Exchange (IDX) in the period 2009-2013. Samples were collected using

purposive sampling method. A total of 30 companies was determined as the

sample. Methods of this study are analyzed using Ordinary Least Square (OLS).

The results showed that the profitability is significantly positive effect on the

devidend. It also showed that the devidend is negatively not significant effect on

beta, it is proved the anomaly profitability exist in the stock exchange

.Keywords: Profitability, Devidend, and Beta

1. PENDAHULUAN

Pasar modal saat ini berkembang dengan sangat pesat. Perkembangan pasar modal

bahkan menjadi indikator bagi pertumbuhan ekonomi suatu negara. Hal ini dikarenakan pasar

modal memiliki peranan yang sangat penting sebagai bagian dari sistem perekonomian,

khususnya pada sektor keuangan, karena di Indonesia pasar modal menjalankan dua fungsi

sekaligus, yakni fungsi ekonomi dan fungsi keuangan.

Dalam menjalankan fungsi ekonominya, pasar modal sebagai penyedia fasilitas untuk

memindahkan dana dari pihak yang memiliki kelabihan dana (investor) kepada pihak yang

investor berharap akan medapatkan imbal hasil atau return dari investasi tersebut. Dalam melakukan investasi, investor akan mempertimbangkan return total yang akan diperoleh.

Return total merupakan return keseluruhan dari suatu investasi dalam suatu periode yang tertentu (Jogiyanto, 2010: 206).

Faktor yang secara teoritis dipertimbangkan dalam investasi saham adalah risiko. Misalkan terdapat suatu perusahaan yang tidak efisien dalam operasi produksinya maka memungkinkan timbulnya risiko di kemudian hari. Oleh karena itu investor juga perlu melihat seberapa besar risiko yang harus ditanggungnya dalam berinvestasi. Harga saham dan return saham dapat juga dipengaruhi oleh kondisi mikro dan makro ekonomi.

Risiko pasar (market risk) dapat diukur dengan beta yang dihitung dari fluktuasi

return saham dan return pasar. Walaupun risiko sistematik ini tidak bisa dihindari, tetapi besarnya dampak terhadap tiap-tiap perusahaan berbeda-beda. Seorang investor

menggunakan dua analisis yaitu analisis fundamental dan teknikal dalam mendukung

keputusan investasi.

Risiko sistematik disebut dengan istilah beta, dalam pemodelan Capital Asset Pricing

Model (CAPM) beta merupakan koefisien dari fungsi positif dan linear return pasar terhadap

return saham. Dalam teori yang dikembangkan oleh Sharpe (1964:13) mengasumsikan bahwa faktor risiko pasar tunggal beta (β), merupakan satu-satunya faktor yang mampu

mengukur risiko sistematis dari sekuritas individual.

Pengaruh positif profitabilitas terhadap kebijakan dividen juga didukung penelitian

John (1985). Menemukan bahwa perusahaan yang memiliki profit tinggi dan cenderung stabil

maka perusahaan akan membayarkan dividen yang naik dari waktu ke waktu dan cenderung

stabil juga, sehingga investor akan membeli saham tersebut dan mendorong harga tinggi.

Karena seorang investor lebih tertarik untuk membeli saham pada perusahaan yang

membayarkan dividen tinggi dan cenderung stabil.

Dengan kata lain investor menilai bahwa perusahaan yang membayarkan dividen

tinggi cenderung kurang berisiko, yang mengacu pada bukti pengaruh pembayaran dividen

dan beta. Ada beberapa studi yang telah melakukan penelitian tentang hubungan pembayaran

dividen dengan beta pasar. Diantaranya Beaver, (1970) dalam penelitian tersebut

menemukan bahwa perusahaan dengan rasio payout yang lebih rendah akan lebih berisiko. Gu dan Kim (2002) menemukan adanya hubungan secara negatif dan signifikan pembayaran

dividen yang tinggi dan risiko sistematis. Hal ini membuktikan bahwa perusahaan yang

Penelitian yang dilakukan oleh Haugen (1996) menjelaskan bahwa perusahaan

dengan profit yang tinggi dan membayarkan dividen yang tinggi memiliki tingkat expected

return lebih besar, penelitian tersebut menggunakan variabel risk factors, liquidity factors, factors indicating price level, factors indicating growth potentials, technical factors, sector variables. Haugen menemukan bahwa perusahaan dengan sistem manajemen dan kontrol yang baik memiliki expected return lebih besar.

Di sisi lain, penelitian yang dilakukan oleh Cohen (2002) menjelaskan bahwa

perusahaan dengan high profit memberikan average return yang lebih tinggi. Walaupun

Fama dan French (2008) menjelaskan bahwa profitabilitas anomali itu hanya terdapat dalam

kasus saham kecil. Artman, Finter dan Kempf (2011) menemukan average return yang meningkat adalah sebagai salah satu indikator untuk meningkatkan portofolio profitabilitas di

masa yang akan datang.

Dari penelitian diatas dapat disimpulkan bahwa penelitian tersebut mengkaji dari

sudut pandang perusahaan dan menganggap keuntungan dan risiko memiliki hubungan yang

linier. Bahwa perusahaan menghadapi risiko yang tinggi dalam mengelola operasionalnya

dan keuntungan yang tinggi dianggap sebagai kompensasi atas resiko tersebut.

Berdasarkan latar belakang permasalahan diatas peneliti bermaksud ingin

melaksanakan penelitian yang berjudul: “Pengujian Anomali Profitabilitas Menggunakan

CAPM (Capital Asset Pricing Model) Pada Perusahaan Manufaktur Di Indonesia”.

2. ANOMALI PROFITABILITAS

Anomali profitabilitas terjadi ketika suatu perusahaan dengan profit yang tinggi,

diikuti dengan pembayaran dividen yang tinggi, perusahaan bertujuan memberikan sinyal

kepada pasar bahwa perusahaan tersebut dalam kondisi prima atau dengan kata lain

perusahaan tersebut mapan. Akan tetapi ketika perusahaan bertujuan memberikan sinyal

tersebut, investor tidak dapat memahami atau informasi tersebut tidak sepenuhnya dapat di

apresiasi oleh investor.

Terdapat penelitian yang dilakukan oleh Haugen dan Baker (1996) menemukan

bahwa perusahaan dengan profit yang tinggi dan membayarkan dividen yang tinggi memiliki

Terdapat juga penelitian yang dilakukan oleh Logue (1972) menemukan bahwa

investor lebih tertarik memilih pembayaran dividen dari pada memilih return yang ada pada harga saham yang tinggi, dapat dikatakan bahwa ini adalah sebagai indikator terjadinya

anomali profitabilitas, yaitu ketika investor menganggap bahwa perusahaan dengan dividen

yang tinggi akan kurang berisiko, yang ditunjukkan pada hubungan negatif dividen dan beta

saham.

Selain itu penelitian yang dilakukan oleh Beaver (1973) menemukan bahwa

perusahaan yang termasuk pada perusahaan yang memiliki kapitalisasi pasar yang besar

dengan membayarkan dividen yang rendah, akan lebih berisiko. Karena investor mempunyai

persepsi bahwa dividen yang dibayarkan menunjukkan tingkat efektivitas manajemen

perusahaan dalam menghasilkan laba.

Maka dari penelitian-penelitian diatas dapat disimpulkan bahwa jika suatu perusahaan

relatif lebih menguntungkan atau tingkat profitabilitasnya cenderung selalu berada di posisi

stabil (constant growth) maka investor cenderung menganggap perusahaan tersebut relatif kurang berisiko, hal ini yang membuktikan bahwa terjadinya anomali profitabilitas.

2.1 Pengaruh Profitabilitas terhadap Dividen

Bagi investor jangka panjang akan sangat berkepentingan dengan analisis

profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar

akan diterima dalam bentuk dividen. Faktor profitabilitas juga berpengaruh terhadap

kebijakan dividen karena dividen adalah laba bersih yang diperoleh perusahaan, oleh karena

itu dividen akan dibagikan apabila perusahaan memperoleh keuntungan.

Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan

setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan pajak.

Penelitian Siti Rezki (2012) menunjukkan bahwa profitabilitas memiliki pengaruh positif

dan signifikan terhadap kebijakan dividen karena profitabilitas merupakan kemampuan

perusahaan untuk menghasilkan laba dan dividen akan dibagi apabila perusahaan tersebut

memperoleh laba. Dari laba setelah pajak tersebut sebagian dibagikan sebagai dividen kepada

para pemegang saham dan sebagian lain ditahan di perusahaan (laba ditahan).

2.2 Pengaruh Dividen terhadap Beta

Brigham dan Gapenski (1999) dalam Ahmad Rodoni dan Herni Ali (2010:125)

menyatakan bahwa setiap perubahan dalam kebijakan pembayaran dividen akan memiliki dua

akan terabaikan. Sebaliknya apabila laba akan ditahan semua, maka kepentingan pemegang

saham akan uang kas akan terabaikan. Pembagian dividen sebagian besar dipengaruhi oleh

perilaku investor yang lebih memilih dividen tinggi yang mengakibatkan retained earning

menjadi rendah.

3. METODE PENELITIAN

Untuk menguji hubungan profitabilitas terhadap dividen, menggunakan regresi OLS

(Ordinary Least Square), dimana pada persamaan pertama profitabilitas sebagai variabel independen dan dividen sebagai variabel dependen. Adapun persamaan regresi yang

digunakan adalah sebagai berikut:

� 1= + � + �� ……… persamaan 1 Dimana:

� 1 = dividend payout = konstanta

� = profit saham i pada periode t

�� = error term

Langkah selanjutnya menghitung beta, yaitu merupakan hasil regresi antara return

perusahaan yang dihitung dari perubahan harga saham pada akhir bulan dengan perubahan

harga pasar yang dihitung dari perubahan IHSG akhir bulan. Beta perubahan harga pasar

yang dihitung dari perubahan IHSG akhir bulan. Beta saham sebagai variabel dependen Dividen Beta saham

diukur menggunakan model pasar dengan persamaan (Elton, Edwin dan Gruber, et al

2003:106):

��= i+ �Rm + ��

Dimana:

�� : return sekuritas i

� : bagian sekuritas i yang tidak dipengaruhi kinerja pasar

� : ukuran kepekaan return sekuritas i terhadap perubahan return pasar

� : return indeks pasar

�� : kesalahan residual

Kemudian menguji eksistensi anomali profitabilitas, pada persamaan kedua yaitu

dividen sebagai variabel independen dan beta sebagai variabel dependen, pengolahan data

persamaan regresi akan menggunakan metode Ordinary Least Square (OLS), dilakukan

dengan software statistik Eviews. Adapun persamaan regresi yang digunakan sebagai berikut:

� 2= + � +�� ……… persamaan 2 Dimana:

� 2 : beta saham i pada periode t : konstanta

� : dividen saham i pada periode t

3.1 Operasional Variabel

1. Profitabilitas diproksikan dengan ROI

Return On Assets (ROI) menunjukan seberapa banyak laba bersih yang bisa dihasilkan dari seluruh pemanfaatan kekayaan yang dimiliki perusahaan. Sehingga

dipergunakan angka laba setelah pajak dan kekayaan perusahaan. alasannya

digunakan ROI dalam penelitian ini yaitu berdasarkan kerangka dasar penyusunan

dan penyajian laporan keuangan pada Standar Akuntansi Keuangan (2004:17)

paragraf 69 yang menyatakan bahwa:

“Penghasilan bersih (laba) seringkali digunakan sebagai ukuran kinerja

atau sebagai dasar ukuran yang lain seperti imbalan investasi (ROI). ”

Return On Investment (ROI) merupakan perbandingan laba dengan investasi yang digunakan untuk menghasilkan laba (Mulyadi, 2000:57). Maka dapat

disimpulkan bahwa tingkat pengembalian investasi (ROI) biasanya digunakan sebagai

dasar dari keputusan investasi keuangan. Investor dapat melihat investasi yang

potensial dengan membandingkan antara keuntungan dan kerugian investasi.

ROI secara matematis dirumuskan sebagai berikut:

ROI = Earning After Tax

� � �

Keterangan:

EAT : Laba bersih setelah pajak

Total Asset : Total aset perusahaan pada periode laporan akhir tahun

2. Dividen

Dividen merupakan distribusi laba kepada pemegang investasi ekuitas sesuai

dengan proporsi mereka dan jenis modal tertentu (Brigham and Houston, 2010:172)

Dividen dirumuskan sebagai berikut:

Dividend Payout Ratio = ��� ℎ�

3. Beta

Beta saham sebagai variabel dependen diukur dengan menggunakan model

pasar dengan persamaan (Elton, 2003):

��= i+ �Rm + ��

Dimana:

�� : return sekuritas i

� : bagian sekuritas i yang tidak dipengaruhi kinerja pasar

� : ukuran kepekaan return sekuritas i terhadap perubahan return pasar

� : return indeks pasar (market return)

�� : error term

4. HASIL DAN PEMBAHASAN

4.1 Hasil Pengujian Regresi Ordinary Least Square

Regresi Ordinary Least Square bertujuan untuk melihat pengaruh dari variabel indepenen terhadap variabel dependen dengan didasarkan kepada kriteria jumlah minimum

kuadrat terkecil dari deviasi titik-titik observasi. Variabel independen dalam penelitian ini

adalah profitabilitas, sedangkan variabel dependen yaitu dividen. Regresi linear dilakukan

dengan metode Ordinary Least Square melalui bantuan software Eviews sehingga dapat melihat pengaruh variabel independen profitabilitas terhadap variabel dependen dividen.

Regresi Ordinary Least Square (OLS) pada persamaan pertama menunjukkan hasil sebagai berikut ini.

Tabel 4.1

Hasil Pengujian Regresi Ordinary Least Square Persamaan Pertama

Dependent Variable: DPR

Method: Least Squares

Date: 12/16/14 Time: 15:25

Sample: 1 150

Variable Coefficient Std. Error t-Statistic Prob.

ROI 0.207058 0.050618 4.090578 0.0001

C 0.163849 0.019557 8.378226 0.0000

R-squared 0.101576 Mean dependent var 0.232465

Adjusted R-squared 0.095505 S.D. dependent var 0.129478

S.E. of regression 0.123140 Akaike info criterion -1.337752

Sum squared resid 2.244180 Schwarz criterion -1.297610

Log likelihood 102.3314 Hannan-Quinn criter. -1.321443

F-statistic 16.73283 Durbin-Watson stat 1.263730

Prob(F-statistic) 0.000070

Sumber: Data diolah (2014)

Dari hasil pengolahan data yang dilakukan, didapatkanlah persamaan regresi sebagai

berikut.

1 = 0.163849 + 0.207058 1

Dimana:

1 = Dividen perusahaan

1= Return on Investment (ROI) perusahaan

Interpretasi model:

1. Konstanta bernilai 0.163849. Hal ini menunjukkan bahwa jika tidak ada pengaruh

variabel independen yaitu profitabilitas maka nilai dividen akan tetap sebesar

0.163849.

2. Variabel profitabilitas bernilai 0.207058. Hal ini menunjukkan bahwa jika

profitabilitas meningkat 1% maka perubahan dividen akan bertambah sebesar

0.207058.

Dari hasil persamaan regresi dapat disimpulkan bahwa profitabilitas memiliki

pengaruh secara positif dan signifikan terhadap dividen. Artinya bahwa perusahaan yang

memiliki profit yang tinggi akan diikuti dengan pembayaran dividen yang tinggi.

Regresi Ordinary Least Square (OLS) pada persamaan kedua menunjukkan hasil

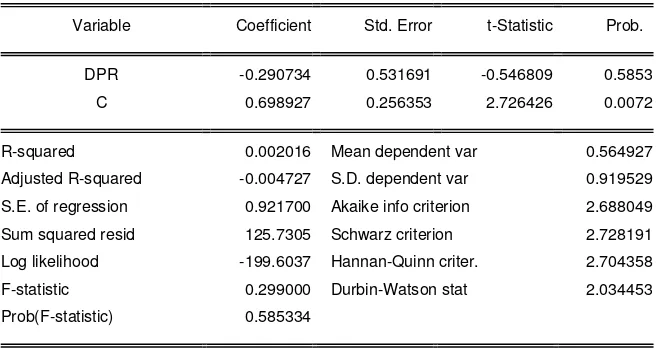

Tabel 4.2

Hasil Pengujian Regresi Ordinary Least Square Persamaan Kedua

Dependent Variable: BETA Method: Least Squares Date: 12/21/14 Time: 01:42 Sample: 1 150

Included observations: 150

Variable Coefficient Std. Error t-Statistic Prob.

DPR -0.290734 0.531691 -0.546809 0.5853

C 0.698927 0.256353 2.726426 0.0072

R-squared 0.002016 Mean dependent var 0.564927

Adjusted R-squared -0.004727 S.D. dependent var 0.919529

S.E. of regression 0.921700 Akaike info criterion 2.688049

Sum squared resid 125.7305 Schwarz criterion 2.728191

Log likelihood -199.6037 Hannan-Quinn criter. 2.704358

F-statistic 0.299000 Durbin-Watson stat 2.034453

Prob(F-statistic) 0.585334

Sumber: Data diolah (2014)

Dari hasil pengolahan data yang dilakukan, didapatkanlah persamaan regresi sebagai

berikut.

1 = 0.698927−0.290734 1

Dimana:

1 = Beta

1= Dividen perusahaan

1. Konstanta bernilai 0.698927. Hal ini menunjukkan bahwa jika tidak ada pengaruh

variabel independen yaitu dividen maka nilai beta akan tetap sebesar − 0.290734.

2. Variabel dividen bernilai − 0.290734. Hal ini menunjukkan bahwa jika dividen

meningkat 1% maka perubahan beta akan berkurang sebesar − 0.290734.

Hasil persamaan regresi dapat disimpulkan bahwa dividen memiliki pengaruh negatif

terhadap beta tetapi tidak secara signifikan. Hal ini menunjukkan secara teoritis bahwa

semakin tinggi dividen yang dibayarkan, akan mempengaruhi risiko beta menjadi semakin

rendah. Dalam hal ini risiko beta yang tidak signifikan membuktikan bahwa beta tidak dapat

4.2 Hasil Pengujian Statistik

4.2.1 Uji Signifikansi Parsial (Uji t)

Uji t pada dasarnya untuk menguji pengaruh variabel profitabilitas terhadap dividen.

Untuk melakukan pengujian, dengan tingkat keyakinan yang dipilih adalah 95% dan error

term sebesar 5%. Sehingga apabila p-value � lebih kecil daripada 0.05 maka variabel independen berpengaruh terhadap variabel dependen secara parsial.

Pada tabel 4.7 diperoleh hasil bahwa variabel profitabilitas berpengaruh positif

signifikan terhadap dividen dengan p-value � = 0.0001 > 0.05. Dengan demikian hipotesis

null satu (��1) dapat diterima, yang menyatakan bahwa profitabilias berpengaruh signifikan

terhadap kebijakan dividen.

Pada tabel 4.8 diperoleh hasil bahwa variabel dividen berpengaruh negatif tidak

signifikan terhadap beta dengan p-value � = 0.5853 > 0.05. Dengan demikian hasil ini mendukung hipotesis kedua (��2) yang menyatakan bahwa dividen berpengaruh negatif

tidak signifikan terhadap beta.

5. KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan, maka

kesimpulan dalam penelitian ini adalah sebagai berikut:

1. Profitabilitas berpengaruh secara positif dan signifikan terhadap dividen. Hasil

penelitian ini konsisten dengan penelitian yang dilakukan oleh Ajanthan (2013)

didukung oleh Rini (2009) yang menemukan bahwa profitabilitas sangat berpengaruh

secara positif dan signifikan terhadap dividen.

2. Dividen berpengaruh secara negatif terhadap beta. Hasil penelitian ini konsitsten

dengan penelitian Mehdi (2010) dan Yuliane (2012) yang menemukan bahwa dividen

berpengaruh secara negatif dan signifikan terhadap beta. Selain itu penelitian ini

sejalan dengan Sehgal (2012) yang menunjukkan profitabilitas berpengaruh secara

positif dan signifikan terhadap dividen dari segi fundamental perusahaan, dan dividen

berpengaruh secara negatif dan signifikan terhadap beta, membuktikan bahwa

DAFTAR PUSTAKA

Agyei, Samuel Kwaku dan Edward Marfo-Yiadom (2011). Dividend Policy and Bank Performance in Ghana. International Journal of Economics and Finance. Vol. 3, No. 4, p. 203-207

Ajija, R., Shochrul, Dyah W. Sari, Rahmat H. Setianto, Martha R. Primanti. (2011). Cara Cerdas Menguasai Eviews. Jakarta: Salemba Empat

Ajanthan, A. (2013). The Relationship Beetween Dividend Payout and Firm Profitability: A Study of Listed Hotels and Restaurant Companies in Sri Lanka. International Journal of Scientific and Research Publications. Vol. 3, No. 6

Anita Roosmalina Matusin, dan Amalia Pamela (2014). The Effect Of Cash Flow Uncertainty, Contributed Capital Mix, And Investment Opportunities To Dividend Policy On Indonesian Companies. The 2 IBEA – International Conference on Business, Economics and Accounting

Artmann, S, Finter dan Kempf, A (2011). Determinants of expected stock returns:large sample evidence from the German market. CFR working paper, p. 10-01

Asnawi, Kelana, Said. Chandra Wijaya. (2005). Riset Keuangan: Pengujian-pengujian Empiris. Jakarta: Gramedia Pustaka Utama

Bambang Riyanto (2008). Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, Yogyakarta: BPFE-Yogyakarta

Beaver, W., Kettler, P., dan Scholes, M (1970). Marketing and accounting determined risks. The accounting review, p. 654-682

Botazzi, Giulio dan Federico Tamagni (2006). Productivity, Profitability and Financial Fragility: Evidence from Italian Business Firms. Paper rewiew, p. 1-33

Brigham, Eugene. F dan Joel F. Houston (2010). Dasar-dasar Manajemen Keuangan. Edisi 11. Jakarta: Salemba Empat

Brigham, Eugene, F. & Gapenski, Louise, C. (2000). Financial Management Theory & Practice (edisi 6). The Dryden Press Internasional Edition

Chandra, Yuliane Ade (2012). Analisis Variabel Yang Mempengaruhi Beta Saham (Studi Pada Perusahaan Yang Terdaftar Di Jakarta Islamic Index Bursa Efek Indonesia). Jurnal Ekonomi dan Bisnis. Universtitas Brawijaya. Malang

Charles, Yegon. (2014). Effect of Dividend Policy on Firm’s Financial Performance: Econometric Analysis of Listed Manufacturing Firms in Kenya. Journal of Finance and Accounting. No. 12, Vol. 5, p.136-144

Cohen, B. Randolph, Paul A. Gompers dan Tuomo Vuolteenaho (2002). Who underreacts to cash-flow news? Evidence from trading between individuals and intitutions.

Elton, Edwin J. dan Martin J. Grubber. (2003). Modern Portfolio: Theory and Investment Analysis 5 ℎ Edition. New York : John Wiley & Sons Inc.

Fama, Eugene F. dan French, Kenneth R (2008). Dissecting Anomalies. Journal of Finance,

Vol 63, No. 4, p. 1653-1677

Fama, Eugene F. dan French, Kenneth R (2004). Capital Assets Pricing Model: Theory and Evidence, Journal of Economics Perspective, Vol. 18, No. 3, p. 25-46

Fitzpatrick, J dan Ogden J (2009). Do asset pricing anomalies have a common link? Optimal investment and financing policy. Journal of finance, Vol. 1, p. 1-53

Gitman, Lawrence J. (2003), Principles of Managerial Finance 10th edition, USA: Addison Wesley.

Gu, Zheng dan Hynjoon Kim (2002). Determinants of Restauran Systematic Risks: A Reexamination. The journal of Hospitality Financial Management. Vol. 10, No. 1, p. 2-13

Gordon, Myron, and Lintner, J., (1963). Optimal Investment and Financing Policy, Journal of Finance, Vol.18. No. 2. p. 264-272

Gujarati, Damodar N. (2004). Basic Econometrics, Fourth Edition. Tata Mc Graw-Hill. New Delhi.

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate Dengan Program SPSS.Semarang : Badan Penerbit Undip

Hanafi, Mahmud M. (2008). Manajemen Keuangan Edisi Satu. Yogyakarta: BPFE

Hartono, Jogiyanto, (2010), Teori Portofolio dan Analisis Investasi, Edisi Keenam, Yogyakarta: BPFE-Yogyakarta

Haugen, R. A dan Nardin, L. Baker (1996). Commonality in the determinants of expected stock. Journal of Financial Economics, Vol. 41, p. 401-439

Hayashi, Fumio. (2000). e-book“Econometrics”. New Jersey: Princeton University Press Hermuningsih, Sri. (2013). Pengaruh Profitabilitas, Growth Opportunity, Struktur Modal

terdahap Nilai Perusahaan pada Perusahaan publik di Indonesia. Buletin Ekonomi Moneter dan Perbankan

Hensen, E., Bruce. (2013). e-book“Econometrics”. University of Wisconsin Press

Horne, James C.Van dan Wachowicz, John M., (2009). Prinsip-prinsip Manejemen Keuangan 2, Edisi 12 Buku 2. Jakarta: Salemba Empat

Junaidi, M. Iqbal dan Syeh Zulfiqar Ali Shah (2012). Determinants of Systemtic Risk. The journal of Commerce, Vol. 4, No.1, p. 47-56

Kasmir (2008). Analisis Laporan Keuangan, Jakarta: Rajawali

Lind, Marchal, Wathen. (2008). Teknik-teknik Statistika dalam Bisnis dan Ekonomi:

Menggunakan Kelompok Data Global Jilid 1. Jakarta: Salemba Empat

Logue D. E., dan Merville L. J. (1972). Financial polity and market expectations. Financial Management, No. I, Vol. 3

Mansor, Isa. (2012). Dividen Changes and Future Profitability: Evidence from Malaysia.

Asian Academy Management Journal of Accounting and Finance. No. 3, Vol. 8, p. 93-110

Mehdi, Moradi. (2010). Factors Affecting Dividend Policy: Empirical Evidence of Iran.

Journal of finance and accounting. No. 4, Vol. 1

Prasetyo, Hari (2006). Analisis Pengaruh Hari Perdagangan Terhadap Return, Abnormal Return, dan Volatilitas Return Saham. Tesis Universitas Diponegoro. Semarang

Rini, Dwiyani Hadiwidjaja. (2009). Pengaruh Profitabilitas Terhadap Dividend Payout Ratio

pada Perusahaan Manufaktur di Indonesia. Jurnal Organisasi dan Manajemen. Vol. 5, No. 2

Rodoni, Ahmad dan Herni Ali ,(2010), Manajemen Keuangan, Jakarta: Mitra Wacana Media

Ross, Westerfield, Jordan. 2008. Pengantar Keuangan Perusahaan (Corporate Finance Fudamental), Edisi Kedelapan. Jakarta: Salemba Empat

Schwert, W. G. (2003). Anomalies and market efficiency. In Contantinides, M. Harris and R. Stultz, Handbook of the economics of finance, p. 939-947

Siti Rezki (2012). Pengaruh likuiditas, leverage, profitabilitas dan ukuran perusahaan terhadap kebijakan dividen pada perusahaan manufaktur di Bursa Efek Indonesia 2008-2011. Tesis UIN Syarif Hidayatullah. Jakarta

Suliyanto, (2011). Ekonometrika Terapan: Teori dan Aplikasi dengan SPSS. Yogyakarta: Andi

Sutrisno, (2000). Manajemen Keuangan.. Yogyakarta: Ekonosia

Skousen, K. Fred Earl K. Stice, dan James D. Stice. (2004). Akuntansi Intermediate, Edisi Lima Belas, Buku 1, Jakarta: Salemba Empat

Sehgal, Sanjay (2012). An Empirical Investigation of the Profitabillity Anomaly in the Indian Stock Market.Asian Journal of Finance & Accounting, Vol. 4 No. 2; p. 347-361

Suad Husnan. (2005). Teori Portofolio dan Analisis Sekuritas, Yogyakarta: UPP AMP YKPN

Tandelilin. (2003). Portofolio dan Investasi (edisi pertama). Yogyakarta: Staf akademik Universitas Gajah Mada

Trisnadewi, Mariana (2012). Analisis Pengaruh Risiko Pasar, Size, Book to Market, dan Momentum terhadap Keputusan Investor di Bursa Efek Indonesia (Studi kasus pada perusahaan non perbankan yang termasuk dalam Indeks LQ-45 periode 2007-2010. Tesis Universitas Diponegoro. Semarang

Warsono, (2003), Manajemen Keuangan Perusahaan, Jilid Satu, edisi ketiga Jakarta: Bayu Media