BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka

2.1.1. Pendapatan Asli Daerah

Berdasarkan Undang-Undang No.33 Tahun 2004 Pasal 1 Pendapatan Asli Daerah adalah hak Pemerintah Daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun bersangkutan. Sesuai dengan Undang-Undang No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan daerah pasal 6 bahwa Sumber Pendapatan Asli Daerah adalah sebagai berikut :

a. Pendapatan Asli Daerah Sendiri yang sah : 1. Hasil Pajak Daerah

2. Hasil Retribusi Daerah

3. Hasil Perusahaan Milik Daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan

4. Lain-lain pendapatan daerah yang sah

b. Pendapatan berasal dari pemberian Pemerintah, yang terdiri dari: 1. Sumbangan dari pemerintah

2. Sumbangan lain yang diatur dengan peraturan perundangan 3. Pendapatan lain-lain yang sah

milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain – lain Pendapatan Asli Daerah yang sah”.

Menurut Halim (2004 : 67), Pendapatan Asli daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan, yaitu : pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan, lain – lain PAD yang sah.

Pendapatan asli daerah adalah pendapatan yang diperoleh dari sumber- sumber pendapatan daerah dan dikelola sendiri oleh pemerintahan daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang – undangan yang berlaku. Haryuli (2014) melakukan penelitian bahwa PAD berpengaruh signifikan terhadap Alokasi Belanja Modal.

2.1.2. Dana Alokasi Khusus

administrasi kegiatan, penyiapan kegiatan fisik, penelitian, pelatihan, dan perjalanan dinas. Sesuai dengan UU Nomor 25 Tahun 1999, yang dimaksud dengan kebutuhan khusus adalah (i) kebutuhan yang tidak dapat diperkirakan dengan menggunakan rumus alokasi umum, dalam pengertian kebutuhan yang tidak sama dengan kebutuhan Daerah lain, misalnya: kebutuhan di kawasan transmigrasi, kebutuhan beberapa jenis investasi/prasarana baru, pembangunan jalan di kawasan terpencil, saluran irigasi primer, dan saluran drainase primer; dan (ii) kebutuhan yang merupakan komitmen atau prioritas nasional. Diaz (2015) melakukan penelitian bahwa Dana Alokasi Khusus mempunyai pengaruh yang negatif dan tidak signifikan terhadap Belanja Modal.

2.1.3. Dana Bagi Hasil

Dana ini merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU No.33 Tahun 2004, Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah daerah). DBH yang ditransfer pemerintah pusat kepada pemerintah daerah terdiri dari 2 jenis, yaitu DBH pajak dan DBH bukan pajak (Sumber Daya Alam) (Wahyuni & Adi 2009: 3).

dimaksudkan sebagai kompensasi dan penyelaras bagi daerah-daerah yang tidak memiliki SDA tetapi memberikan kontribusi yang besar bagi penerimaan negara (APBN). Volume perolehan pajak di daerah berasosiasi kuat dengan besarnya tingkat pendapatan sebagai basis pajak. Dengan demikian, daerah dengan tingkat pendapatan yang lebih tinggi cenderung akan memperoleh DBH pajak yang lebih tinggi pula Wahyuni dan Adi (2009 : 5). DBH merupakan sumber pendapatan daerah yang cukup potensial dan merupakan salah satu modal dasar pemerintah daerah dalam mendapatkan dana pembangunan dan memenuhi belanja daerah yang bukan berasal dari PAD selain DAU dan DAK. Pola bagi hasil penerimaan tersebut dilakukan dengan prosentase tertentu yang didasarkan atas daerah penghasil. Penerimaan DBH pajak bersumber dari : Pajak Penghasilan Pasal 21 (PPh 21), Pajak Penghasilan Pasal 25 (PPh 25), Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri (PPh WPOPDN). Sedangkan penerimaan DBH SDA bersumber dari: Kehutanan, Pertambangan Umum, Perikanan, Pertambangan Minyak Bumi, Pertambangan Gas Bumi, Pertambangan Panas Bumi (Wahyuni & Adi 2009:3). Khoiriah (2014) melakukan penelitian bahwa Dana Bagi Hasil tidak berpengaruh secara signifikan terhadap pengalokasian Anggaran Belanja Modal.

2.1.4. Derajat Desentralisasi

demikian, hubungan antara besaran wilayah dengan kontrol yang masih terbuka untuk diperdebatkan.

Faktor kedelapan, adalah politik partai. Jika perpolitikan di tingkat lokal masih didominasi organisasi politik tingkat nasional maka derajat desentralisasinya dianggap lebih rendah jika dibandingkan dengan jika perpolitikan tingkat lokal lebih didominasi oleh organisasi politik lokal dan lebih mandiri dari organisasi politik nasional. Sedangkan faktor lainnya adalah struktur dari sistem pemerintahan desentralistik. Sistem pemerintahan yang sederhana dianggap memiliki derajat desentralisasi yang lebih rendah jika dibandingkan dengan sistem pemerintahan yang lebih kompleks. Haryuli (2014) melakukan penelitian bahwa Derajat Desentralisasi tidak berpengaruh terhadap Alokasi Belanja Modal.

Derajat Desentralisasi dihitung berdasarkan perbandingan antara

jumlah Pendapatan Asli Daerah dengan total penerimaan daerah. Semakin

tinggi kontribusi PAD maka semakin tinggi kemampuan pemerintah daerah

dalam penyelenggaraan desentralisasi. (Mahmudi, 2007:126) Rasio

dirumuskan sebagai berikut:

��������������������� = Pendapatan Asli Daerah

Total Pendapatan Daerah × 100%

2.1.5. Derajat Kontribusi BUMD

untuk mengetahui tingkat kontribusi perusahaan daerah mendukung pendapatan daerah. Rasio ini dihitung dengan cara membanding penerimaan daerah dari hasil pengelolaan kekayaan daerah yang dipisahkan dengan total Penerimaan Pendapatan Asli Daerah. (Mahmudi, 2007: 131) Berikut ini adalah rumus untuk menghitung derajat kontribusi BUMD:

��������������������� =Penerimaan Bagian Laba BUMD

Penerimaan PAD × 100%

2.1.6. Belanja Modal

Belanja modal merupakan pengeluaran anggaran yang digunakan dalam rangka memperoleh atau menambah aset tetap dam aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang ditetapkan pemerintah.

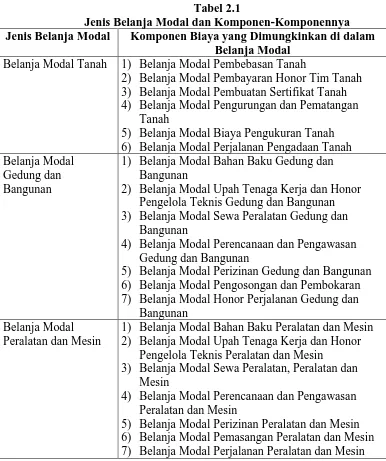

Belanja Modal dapat dikategorikan dalam 5 (lima) kategori utama (Syaiful, 2006: 2):

1. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran / biaya yang digunakan untuk pengadaan/pembelian/pembebasan penyelesaian, balik nama dan sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang untuk pengadaan / penambahan / penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran / biaya yang digunakan untuk pengadaan / penambahan / penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

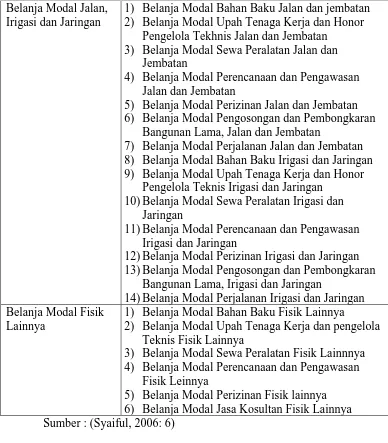

4. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan / penambahan / penggantian / peningkatan pembangunan/pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainnya

jalan irigasi dan jaringan, termasuk dalam belanja ini adalah belanja modal kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

Berikut ini adalah tabel komponen biaya yang termasuk dalam belanja modal:

Tabel 2.1

Jenis Belanja Modal dan Komponen-Komponennya Jenis Belanja Modal Komponen Biaya yang Dimungkinkan di dalam

Belanja Modal Belanja Modal Tanah 1) Belanja Modal Pembebasan Tanah

2) Belanja Modal Pembayaran Honor Tim Tanah 3) Belanja Modal Pembuatan Sertifikat Tanah 4) Belanja Modal Pengurungan dan Pematangan

Tanah

5) Belanja Modal Biaya Pengukuran Tanah 6) Belanja Modal Perjalanan Pengadaan Tanah Belanja Modal

Gedung dan Bangunan

1) Belanja Modal Bahan Baku Gedung dan Bangunan

2) Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis Gedung dan Bangunan 3) Belanja Modal Sewa Peralatan Gedung dan

Bangunan

4) Belanja Modal Perencanaan dan Pengawasan Gedung dan Bangunan

5) Belanja Modal Perizinan Gedung dan Bangunan 6) Belanja Modal Pengosongan dan Pembokaran 7) Belanja Modal Honor Perjalanan Gedung dan

Bangunan Belanja Modal

Peralatan dan Mesin

1) Belanja Modal Bahan Baku Peralatan dan Mesin 2) Belanja Modal Upah Tenaga Kerja dan Honor

Pengelola Teknis Peralatan dan Mesin

3) Belanja Modal Sewa Peralatan, Peralatan dan Mesin

4) Belanja Modal Perencanaan dan Pengawasan Peralatan dan Mesin

Belanja Modal Jalan, Irigasi dan Jaringan

1) Belanja Modal Bahan Baku Jalan dan jembatan 2) Belanja Modal Upah Tenaga Kerja dan Honor

Pengelola Tekhnis Jalan dan Jembatan 3) Belanja Modal Sewa Peralatan Jalan dan

Jembatan

4) Belanja Modal Perencanaan dan Pengawasan Jalan dan Jembatan

5) Belanja Modal Perizinan Jalan dan Jembatan 6) Belanja Modal Pengosongan dan Pembongkaran

Bangunan Lama, Jalan dan Jembatan

7) Belanja Modal Perjalanan Jalan dan Jembatan 8) Belanja Modal Bahan Baku Irigasi dan Jaringan 9) Belanja Modal Upah Tenaga Kerja dan Honor

Pengelola Teknis Irigasi dan Jaringan 10) Belanja Modal Sewa Peralatan Irigasi dan

Jaringan

11) Belanja Modal Perencanaan dan Pengawasan Irigasi dan Jaringan

12) Belanja Modal Perizinan Irigasi dan Jaringan 13) Belanja Modal Pengosongan dan Pembongkaran

Bangunan Lama, Irigasi dan Jaringan

14) Belanja Modal Perjalanan Irigasi dan Jaringan Belanja Modal Fisik

Lainnya

1) Belanja Modal Bahan Baku Fisik Lainnya

2) Belanja Modal Upah Tenaga Kerja dan pengelola Teknis Fisik Lainnya

3) Belanja Modal Sewa Peralatan Fisik Lainnnya 4) Belanja Modal Perencanaan dan Pengawasan

Fisik Leinnya

5) Belanja Modal Perizinan Fisik lainnya 6) Belanja Modal Jasa Kosultan Fisik Lainnya Sumber : (Syaiful, 2006: 6)

2.2.Tinjauan Penelitian Terdahulu

Tabel 2.2 Penelitian terdahulu

No Peneliti Judul Variabel Hasil

1. Haryuli (2014)

Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil,

Independen: 1. Pendapatan Asli Daerah 2. Dana Alokasi Umum

3. Dana Alokasi Khusus

1.PAD berpengaruh signifikan terhadap Alokasi Belanja Modal

Derajat

Desentralisai, dan Derajat

Kontribusi BUMD Terhadap Alokasi Belanja Modal Pada Provinsi

Kepulauan Riau

4.Dana Bagi Hasil Belanja Modal

berpengaruh signifikan terhadap Alokasi Belanja Modal,

3.DAK berpengaruh signifikan terhadap Alokasi Belanja Modal.

4. Dana Bagi Hasil berpengaruh terhadap Alokasi Belanja Modal 5.Derajat

Desentralisasi tidak berpengaruh

terhadap Alokasi Belanja Modal 6.Derajat

Kontribusi BUMD berpengaruh terhadap Alokasi Belanja Modal 2. Diaz

(2015)

Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) terhadap Belanja Modal Pada Kota Di Pulau

Sumatera

Independen: 1. Pendapatan Asli Daerah 2. Dana Alokasi Umum

3. Dana Alokasi Khusus

Dependen Belanja Modal

1.Secara parsial PAD mempunyai pengaruh yang signifikan positif terhadap Belanja Modal

2. DAU mempunyai pengaruh positif tetapi tidak

4.Secara simultan DAU, PAD dan DAK mempunyai pengaruh tan Asli Daerah, Dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal (Studi Empiris Pada Pemerintah Provinsi Se Indonesia Periode 2008 – 2010)

Independen: 1. Pertumbuhan Ekonomi 2. Pendapatan Asli Daerah 3. Dana Alokasi Umum

Dependen: 1.Belanja Modal

1.Pertumbuhan Ekonomi yang diproksikan ke dalam PDRB berpengaruh signifikan positif 2.DAU

berpengaruh signifikan negatif terhadap Alokasi Belanja Modal, 3.PAD tidak berpengaruh signifikan terhadap Alokasi Belanja Modal.

4 Khoiriah (2014)

Pengaruh Pertumbuhan Ekonomi, Sisa Lebih

Pembiayaan Anggaran, Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil terhadap Pengalokasian Anggaran Belanja Modal Pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara

Independen: 1.Pertumbuhan ekonomi 2.Sisa Lebih Pembiayaan Anggaran 3.Pendapatan Asli Daerah 4.Dana Alokasi Umum

5.Dana Alokasi Khusus

6.Dana Bagi Hasil

Dependen: 1.Belanja Modal

1. Secara simultan Pertumbuhan Ekonomi, Sisa Lebih Pembiayaan Anggaran,

Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil berpengaruh signifikan terhadap Pengalokasian Anggaran Belanja Modal.

Alokasi Umum yang berpengaruh signifikan terhadap Pengalokasian Anggaran Belanja Modal. Sedangkan variabel PDRB, Sisa Lebih Pembiayaan Anggaran, Dana Alokasi Khusus, dan Dana Bagi Hasil tidak

berpengaruh secara signifikan terhadap Pengalokasian Anggaran Belanja Modal.

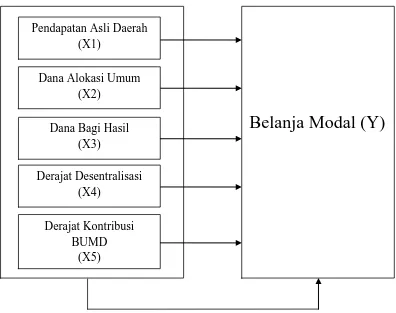

2.3. Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual Penelitian

Gambar 2.1 Kerangka Konseptual

Dapat dilihat pada gambar 2.1 bahwa yang akan diuji dalam penelitian ini adalah untuk membuktikan secara empiris apakah ada pengaruh antara Pendapatan Asli Daerah (X1) terhadap Belanja Modal, pengaruh Dana Alokasi Khusus (X2) terhadap Belanja Modal, pengaruh Dana Bagi Hasil (X3) terhadap Belanja Modal, Pengaruh Derajat Desentralisasi terhadap Belanja Modal, dan pengaruh Derajat Kontribusi BUMD terhadap Belanja Modal. Serta secara bersama-sama apakah ada pengaruh antara kelima variabel tersebut (X1, X2, X3, X4, X5) terhadap belanja modal.

Dana Bagi Hasil (X3)

Derajat Desentralisasi (X4)

Derajat Kontribusi BUMD

(X5)

Belanja Modal (Y)

Dana Alokasi Umum(X2)

2.3.2 Hipotesis penelitian

Erlina (2011) “Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris.” Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau kontruk yang menjelaskan atau memprediksi fenomena – fenomena.

Berdasarkan tinjauan teoristis dan kerangka konseptual yang telah diuraikan diatas, dapat dirumuskan hipotesis penelitian sebagai berikut : H1 : Apakah Pendapatan Asli Daerah berpengaruh secara parsial

terhadap belanja modal?

H2 : Apakah Dana Alokasi Khusus berpengaruh secara parsial terhadap belanja modal?

H3 : Apakah Dana Bagi Hasil berpengaruh secara parsial terhadap belanja modal?

H4 : Apakah Derajat Desentralisasi berpengaruh secara parsial terhadap belanja modal?

H5 : Apakah Derajat Kontribusi BUMD berpengaruh secara parsial terhadap belanja modal?