ESTIMASI BIAYA KONSTRUKSI PROYEK PEMBANGUNAN

GEDUNG

CENTER FOR ADVANCED SCIENCES (CAS)

INSTITUT TEKNOLOGI BANDUNG

Oleh

Novi Andriyani Teguh

NIM: 15010105

(Fakultas Teknik Sipil dan Lingkungan, Program Studi Teknik Sipil)

ABSTRAK

Biaya dan waktu merupakan faktor utama aspek manajemen suatu proyek konstruksi. Dalam melaksanakan suatu proyek, kontraktor selalu berusaha untuk menimimumkan biaya yang dikeluarkan agar dapat memperoleh keuntungan semaksimal mungkin. Untuk mencapai hal ini, dibutuhkan adanya suatu proses estimasi biaya yang bertujuan memperkirakan berapa biaya yang dibutuhkan untuk menyelesaikan proyek tersebut. Selain itu, proses estimasi biaya juga dapat menjadi acuan dalam menentukan harga penawaran. Metoda yang digunakan dalam proses estimasi biaya pada proyek ini adalah resource enumeration. Metoda ini dipilih untuk menimbulkan hubungan antara durasi kerja dan jumlah tenaga kerja yang menjadi faktor utama dalam perhitungan harga suatu pekerjaan. Setelah diketahui harga dari suatu pekerjaan, dapat diketahui pula harga satuannya. Harga satuan pekerjaan inilah yang nantinya menjadi faktor utama dalam menentukan harga penawaran. Setelah seluruh biaya langsung dihitung, biaya tak langsung dapat diestimasi dan dinyatakan besarnya dalam persentase terhadap biaya langsung. Hasil akhir dari estimasi biaya konstruksi proyek pembangunan Gedung Center for Advanced Sciences (CAS) ITB ini yang meliputi pekerjaan struktural saja adalah sebesar 57,5 milyar rupiah (sudah termasuk pajak).

Kata kunci: Estimasi Biaya, Metoda Resource Enumeration, Harga Satuan, Harga Penawaran..

PENDAHULUAN

Dalam suatu proyek pembangunan, waktu dan biaya merupakan aspek utama manajemen konstruksi. Estimasi biaya memegang peranan penting dalam pelaksanaan proyek konstruksi. Kegiatan estimasi adalah salah satu proses utama dalam proyek konstruksi untuk mengetahui besarnya dana yang harus disediakan pada sebuah kegiatan pembangunan. Pada umumnya, sebuah proyek konstruksi membutuhkan biaya yang cukup besar. Ketidaktepatan yang terjadi dalam penyediaan dana akan berakibat buruk pada pihak-pihak yang terlibat didalam proses pembangunan tersebut. Dari hasil estimasi ini nantinya diharapkan dapat menjadi pertimbangan dalam menentukan kebijakan yang dipakai untuk menentukan besarnya investasi yang harus dilakukan oleh owner. Ruang lingkup estimasi biaya meliputi

pekerjaan persiapan, pekerjaan tanah, pekerjaan pondasi, dan pekerjaan struktur mulai dari basement hingga atap.

METODA ESTIMASI BIAYA

profit, dan pajak. Untuk menghitung biaya langsung, dilakukan pengumpulan data terlebih dahulu, yang meliputi data volume pekerjaan, data sumberdaya, data durasi pekerjaan, serta data harga-harga satuan terbaru.

Metoda perhitungan estimasi biaya yang digunakan adalah metoda resource enumeration. Metoda ini dipilih untuk menimbulkan suatu hubungan antara durasi pekerjaan, jumlah pekerja, dan biaya yang dibutuhkan pekerjaan tersebut. Biaya total diestimasi dengan persamaan berikut:

tarif upah yang bersangkutan dengan Li.

Dalam mengestimasi harga pekerjaan, diperhitungkan juga biaya pekerjaan overtime. Pada dasarnya, perhitungan biaya pekerjaan overtime hampir sama dengan perhitungan biaya pekerjaan normal, yang membedakan adalah yang diperhitungkan pada biaya pekerjaan overtime hanya upah tenaga kerja saja, yang diasumsikan upah satuannya sebesar 150% dari upah tenaga kerja pada pekerjaan normal.

Setelah harga dari tiap pekerjaan diketahui, dapat dihitung harga satuan dari pekerjaan tersebut. Dalam hal ini, proses perhitungan harga satuan dibedakan menjadi dua jenis, yaitu untuk pekerjaan berulang di satu lokasi, contohnya pekerjaan borepile dan seluruh pekerjaan persiapan; serta untuk pekerjaan berulang di lebih dari satu lokasi, contohnya pekerjaan penulangan, pengecoran, dan pembekistingan. Harga satuan inilah yang nantinya digunakan untuk menghitung biaya langsung dan harga penawaran.

Tabel 1 Rekapitulasi Biaya Langsung

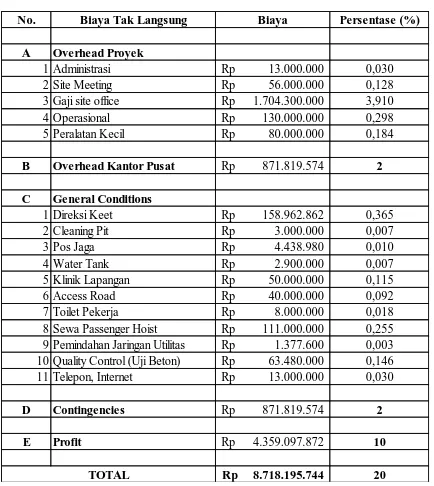

Untuk menghitung biaya tak langsung, dilakukan proses identifikasi item-item apa saja yang dapat menimbulkan biaya tak langsung. Overhead terbagi menjadi 2, yaitu overhead proyek dan overhead kantor. Overhead proyek meliputi biaya aspek-aspek penunjang keberlangsungan proyek seperti biaya administrasi (surat menyurat), biaya rapat mingguan (site meeting), gaji pegawai site office, biaya operasional seperti perbaikan fasilitas-fasilitas pada proyek, serta biaya untuk peralatan-peralatan kecil yang nantinya habis terbuang di akhir proyek. Sedangkan overhead kantor pusat merupakan alokasi biaya dari proyek kepada kantor pusat yang dinyatakan dalam persentase, sebesar 2% dari biaya langsung. Biaya ini diasumsikan belum termasuk dalam profit perusahaan.

General conditions atau disebut juga sebagai biaya umum adalah biaya yang dibutuhkan untuk hal-hal yang harus ada sebelum pekerjaan proyek pembangunan dimulai, hal-hal yang dimaksud disini merupakan segala hal yang disyaratkan owner dan tercantum di dokumen kontrak. Beberapa item yang menjadi general conditions pada dokumen kontrak merupakan pekerjaan persiapan yang ada pada Bill of Quantity (BoQ). Sedangkan item general conditions yang tidak ada pada BoQ dibebankan pada biaya umum.

Biaya tak terduga atau disebut juga sebagai contingencies merupakan biaya yang dialokasikan untuk kejadian-kejadian tidak terduga yang kemungkinan terjadi selama pelaksanaan proyek. Beberapa kejadian tidak terduga ini sebenarnya dapat diatasi dengan asuransi CAR (Contractor All Risks), namun ada beberapa kejadian yang menjadi pengecualian. Contingencies ditetapkan sebesar 2% dari biaya langsung.

Profit atau keuntungan yang diambil kontraktor dari suatu proyek menentukan keberlanjutan kontraktor tersebut di masa depan, namun profit yang terlalu besar juga bisa mengakibatkan kontraktor tidak memenangkan tender. Pada proyek ini, ditetapkan profit yang diambil adalah sebesar 10%.

Dengan berdasarkan pada perhitungan biaya langsung yang sudah dilakukan dan engineering judgement serta pembulatan keatas, ditetapkan biaya tak langsung adalah sebesar 20% dari biaya langsung proyek. Jenis Pekerjaan Total Biaya

Pekerjaan Persiapan Rp 4.431.740.983 Pekerjaan Tanah dan Pondasi Rp 7.584.621.002 Pekerjaan Struktur Basement Rp 4.625.373.362 Pekerjaan Struktur Lantai 1 Rp 3.374.189.109 Pekerjaan Struktur Penthouse Rp 2.039.055.655 Pekerjaan Struktur Atap Baja Rp 1.136.438.429

Tabel 2 Rekapitulasi Biaya Tak Langsung

Setelah biaya langsung dan tak langsung dihitung, harga penawaran dapat ditentukan dengan menambahkan biaya langsung dengan biaya tak langsung, serta PPN sebesar 10%. Sehingga didapatkan harga penawaran setelah dilakukan pembulatan adalah sebesar Rp

57.540.092.000

ANALISIS DAN KESIMPULAN

Hasil perhitungan estimasi biaya yang telah dilakukan, pada kenyataannya berbeda jauh dengan perhitungan biaya kontraktor di lapangan. Terjadi overestimate pada perhitungan estimasi biaya seluruh pekerjaan, kecuali pekerjaan atap baja. Perbedaan hasil perhitungan biaya ini dapat disebabkan karena banyaknya perbedaan asumsi yang digunakan pada perhitungan estimasi biaya dengan kenyataan yang terjadi di lapangan.

Tabel 3 Perbedaan Hasil Estimasi Biaya

Terlihat pada tabel diatas bahwa persentase selisih terbesar terjadi pada hasil perhitungan estimasi biaya pekerjaan persiapan. Hal ini disebabkan oleh biaya sewa tower crane yang dimasukkan ke dalam biaya pekerjaan persiapan pada perhitungan estimasi biaya. Sedangkan kenyataannya di lapangan, kontraktor sudah memiliki tower crane sendiri sehingga tidak perlu memperhitungkan biaya sewa. Selain itu, terjadi underestimate pada pekerjaan atap baja. Hal ini dapat dikarenakan oleh harga satuan material baja yang digunakan pada perhitungan estimasi biaya berasal dari supplier yang berbeda dengan supplier baja yang digunakan di lapangan. Hal lain yang dapat menyebabkan perbedaan hasil perhitungan estimasi biaya ini adalah besarnya volume beberapa pekerjaan yang diperoleh saat Quantity Take Off tidak sama dengan besarnya volume pekerjaan tersebut pada Bill of Quantity proyek yang sebenarnya.

Tabel 4 Perbandingan Asumsi dengan Kenyataan

di Lapangan dengan mutu yang sama dengan bekisting di harga asli tanpa potongan dari supplier. besarnya 150% dari upah pekerja hari normal (non-overtime)

Biaya sewa alat tidak diperhitungkan dalam

No. Biaya Tak Langsung Biaya Persentase (%)

A Overhead Proyek

Jenis Pekerjaan Total Biaya Asli Total Biaya Estimasi Selisih (%)

Terlepas dari itu semua, estimasi total biaya langsung yang dibutuhkan pada proyek pembangunan Gedung CAS ITB ini adalah sebesar Rp 43.590.978.722 dan biaya tak langsung yang dibutuhkan adalah sebesar Rp

8.718.195.744. Maka, dengan menambahkan

PPN 10% didapat harga penawarannya adalah sebesar Rp 57.540.092.000

DAFTAR PUSTAKA

Peurifoy, Robert L. (1989). Estimating

Construction Cost, 4th Edition. United States of America: McGraw-Hill Book Company.

Pulver, Harry E. (1969). Construction Estimates and Costs, 4th Edition. United States of America: McGraw-Hill Book Company.

Halpin, Daniel W. (1981). Construction Management, 4th Edition. United States of America: John Wiley & Sons. AACE International (2007). Skills and

Knowledge of Cost Engineering, 5th Edition. Morgantown, United States of America: AACE International.