BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Struktur Aktiva

Standar Akuntansi Keuangan mendefinisikan bahwa aktiva adalah sumber

daya yang dikuasai perusahaan sebagai akibat dari peristiwa di masa lalu dan dari

mana manfaat ekonomi dimasa depan diharapkan akan diperoleh perusahaan

(SAK, 2004).

Struktur aktiva adalah penentuan berapa besar alokasi untuk

masing-masing komponen aktiva, baik dalam aktiva lancar maupun dalam aktiva tetap.

Menurut Riyanto (2001:22) struktur aktiva adalah perimbangan atau perbandingan

baik dalam artian absolut maupun dalam artian relatif antar aktiva lancar dan

aktiva tetap. Sebagai contoh: suatu perusahaan memiliki aktiva lancar sebesar

Rp. 40.000,- dan aktiva tetap sebesar Rp. 100.000,- maka perbandingan aktiva

lancar dengan aktiva tetap adalah 4 : 10 secara absolut, dan secara relatif

perbandingannya adalah 20% : 50%. Kekayaan perusahaan dapat disimpulkan

terdiri dari berbagai unsur dari aktiva tetap dan aktiva lancar yang dimiliki

perusahaan, maka dapat ditentukan struktur kekayaan yang dimiliki oleh

perusahaan itu sendiri.

Struktur aktiva dapat dipandang dari objek operasional yang pada dasarnya

menggolongkan aktiva dalam perbandingan tertentu untuk keperluan operasi

utama perusahaan. Untuk keperluan ini, struktur aktiva dapat dipandang dari dua

akuntansi berlangsung serta aktiva yang harus disediakan untuk operasional

perusahaan secara permanen. Berkaitan dengan uraian tersebut, yang dimaksud

dengan aktiva yang harus disediakan untuk operasi selama periode akuntansi

berlangsung adalah golongan aktiva lancar.

Aktiva lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan

untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau dikonsumsi dalam

periode berikutnya, paling lama satu tahun atau dalam perputaran kegiatan

perusahaan yang normal (Munawir, 2004:14). Sedangkan menurut Fransisko

(2005:9) aktiva lancar adalah uang kas dan aktiva lain yang diharapkan dapat

dicairkan menjadi uang tunai dalam periode berikutnya (paling lama satu tahun).

Sehingga dapat disimpulkan bahwa aktiva lancar adalah uang kas dan aktiva

lainnya yang diharapkan dapat dicairkan menjadi uang tunai, dijual atau

dikonsumsi dalam periode kegiatan perusahaan periode berikutnya (paling lama

satu tahun). Yang termasuk dalam aktiva lancar adalah (Munawir, 2004:95):

1. Kas atau uang tunai yang digunakan untuk membiayai operasi perusahaan.

2. Investasi jangka pendek, investasi yang dengan cepat dapat ditukarkan dengan

uang.

3. Piutang wesel yang merupakan tagihan perusahaan pada pihak lain yang

dinyatakan dalam suatu wesel perjanjian.

4. Piutang dagang adalah tagihan kepada pihak lain sebagai akibat adanya

5. Persedian merupakan barang-barang yang diperjual belikan dan sampai

penutupan neraca masih berada di gudang, yang meliputi persediaan bahan

mentah, persedian barang setengah jadi dan persediaan barang jadi.

6. Piutang penghasilan atau penghasilan yang masih harus diterima.

7. Persekot biaya atau biaya yang dibayar dimuka.

Aktiva yang harus disediakan untuk beroperasinya perusahaan secara

permanen adalah golongan aktiva tetap. Menurut Munawir (2004:17) aktiva tetap

adalah kekayaan yang dimiliki perusahaan yang fisiknya nampak (konkrit). Syarat

lain untuk dapat diklasifikasikan sebagai aktiva tetap selain aktiva itu dimiliki

perusahaan, juga harus digunakan dalam operasai yang bersifat permanen (aktiva

tersebut mempunyai umur kegunaan jangka panjang atau tidak akan habis dipakai

dalam satu periode kegiatan perusahaan). Sedangkan menurut Fransisko (2005:10)

aktiva tetap adalah kekayaan yang dimiliki perusahaan yang secara fisik tampak

dan turut berperan dalam operasi perusahaan secara permanen, selain itu

mempunyai umur ekonomis lebih dari satu periode dalam kegiatan perusahaan

seperti tanah, gedung, mesin, peralatan kantor, kendaraan. Sehingga dapat

disimpulkan, aktiva tetap adalah kekayaan yang dimiliki perusahaan yang secara

fisik nampak (berwujud) dan turut berperan dalam operasi perusahaan secara

permanen.

Struktur aktiva diketahui dengan membandingkan total aktiva tetap dan

total aktiva yang dimiliki perusahaan. Total aktiva tetap diketahui dengan

menjumlahkan rekening-rekening aktiva tetap berwujud perusahaan seperti tanah,

kemudian dikurangi akumulasi penyusutan aktiva tetap. Total aktiva adalah total

atau jumlah keseluruhan dari kekayaan perusahaan yang terdiri dari aktiva tetap,

aktiva lancar dan aktiva lain-lain, yang nilainya seimbang dengan total kewajiban

dan ekuitas (Margaretha, 2005:108).

Manajemen yang baik terhadap seluruh komponen struktur aktiva dapat

menciptakan efisiensi dan efektivitas operasional perusahaan yang kemudian

secara keseluruhan dapat meningkatkan rentabilitas perusahaan (Febriyani dan

Srimindarti, 2010:141). Pada suatu tingkat penjualan tertentu, semakin besar

proporsi aktiva lancar perusahaan, semakin rendah profitabilitas. Hal ini

disebabkan karena perusahaan mempunyai uang yang terikat menganggur, sebagai

akibatnya profitabilitas perusahaan mengalami penurunan daripada dana tersebut

tidak menganggur (Husnan, 2005:125).

2.2 Pengertian Struktur Finansial

Dalam laporan keuangan perusahaan terdapat suatu laporan yang disebut dengan neraca perusahaan (Balance Sheet) yang terdiri dari sisi aktiva yang

mencerminkan struktur kekayaan perusahaan dan sisi pasiva sebagai struktur

pendanaan perusahaan. Setiap perusahaan dalam operasinya selalu menghadapi

masalah pengalokasian dana (allocation of fund) dan pemenuhan kebutuhan dana

(raising of fund). Pengalokasian kebutuhan dana pada suatu perusahaan dapat

dilihat pada neraca sebelah aktiva. Sedangkan pemenuhan kebutuhan dana akan

tampak pada neraca sebelah pasiva dari perusahaan yang bersangkutan.

Riyanto (2001:13) mendefinisikan struktur finansial mencerminkan cara

finansial tercermin pada keseluruhan pasiva dalam neraca. Struktur finansial

mencerminkan pula perimbangan baik dalam artian absol ut maupun relatif antara

keseluruhan modal asing (baik jangka pendek maupun jangka panjang) dengan

jumlah modal sendiri. Misalkan suatu perusahaan memiliki modal asing sebesar

Rp. 50.000,- dan modal sendiri Rp. 150.000,- maka perimbangan dalam artian

absolut adalah 5 : 15 dan perimbangan dalam artian relatif adalah 25% : 75%.

Keputusan pendanaan yang dilakukan secara tidak cermat akan

menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya

dapat berakibat pada rendahnya rentabilitas perusahaan (Febriyani dan

Srimindarti, 2010:145). Perusahaan menginginkan laba yang optimal, sedangkan

investor juga akan menginvestasikan modalnya pada perusahaan yang

memperoleh laba yang optimal. Dengan laba yang optimal, perusahaan

memperoleh banyak keuntungan, seperti dapat mengembangkan usahanya dan

beroperasi secara terus menerus.

2.2.1 Pengertian Struktur Modal

Struktur modal adalah pembelanjaan permanen di mana mencerminkan

perimbangan antara hutang jangka panjang dengan modal sendiri. Dengan

demikian maka sturktur modal hanya merupakan sebagian saja dari struktur

finansial. Menurut Sawir (2005:10) sruktur modal adalah pendanaan permanen

yang terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang

saham. Nilai buku dari modal pemegang saham terdiri dari saham biasa, modal

Menurut Brigham dan Houston (2001:39), faktor-faktor yang

menentukan struktur modal antara lain:

1. Stabilitas penjualan. Perusahaan dengan penjualan yang relatif stabil dapat

lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap

lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

2. Struktur aktiva. Perusahaan yang struktur aktivanya cocok untuk dijadikan

jaminan kredit cenderung menggunakan lebih banyak hutang.

3. Leverage keuangan. Jika hal-hal lain tetap sama perusahaan dengan leverage

operasi yang lebih kecil cenderung lebih mampu untuk memperbesar leverage

keuangan karena akan mempunyai resiko bisnis yang lebih kecil.

4. Tingkat pertumbuhan. Perusahaan yang tumbuh dengan pesat akan

membutuhkan sumber dana dari modal eksternal lebih besar.

5. Profitabilitas. Perusahaan yang mempunyai tingkat pengembalian tinggi atas

investasi, menggunakan hutang yang relatif kecil. Tingkat pengembalian yang

tinggi memungkinkan perusahaan membiayai sebagian besar kebutuhan

pendanaan dengan dana yang dihasilkan secara internal.

6. Pajak. Bunga merupakan biaya yang dapat mengurangi pajak perusahaan. Oleh

karena itu semakin tinggi tingkat pajak perusahaan, maka semakin besar daya

tarik penggunaan hutang.

7. Pengendalian. Pengaruh hutang lawan saham terhadap posisi pengendalian

manajemen bisa mempengaruhi struktur modal perusahaan.

8. Sikap manajemen. Sikap manajemen akan mempengaruhi dalam pengambilan

9. Sikap pemberi pinjaman dan lembaga pemberi peringkat. Sikap pemberi

pinjaman dan pemberi peringkat seringkali mempengaruhi keputusan struktur

keuangan. Misalkan suatu perusahaan akan terkena penurunan peringkat

obligasinya jika perusahaan tersebut menerbitkan lebih banyak obligasi. Hal ini

mempengaruhi keputusan perusahaan untuk membiayai perluasan usaha

dengan saham biasa.

10. Kondisi pasar. Kondisi pasar modal sering mengalami perubahan dalam

menjual sekuritas harus menyesuaikan dengan pasar modal tersebut.

11. Kondisi internal perusahaan. Apabila perusahaan memperoleh keuntungan

yang rendah sehingga tidak menarik bagi investor, maka perusahaan lebih

menyukai pembelanjaan dengan hutang daripada mengeluarkan saham.

12. Fleksibilitas keuangan. Seorang manajer pendanaan yang pintar adalah selalu

dapat menyediakan modal yang diperlukan untuk mendukung operasi.

Modal yang digunakan untuk kegiatan operasional perusahaan berasal

dari dua sumber yaitu sumber intern dan sumber extern. Sumber intern atau

sumber dana yang dibentuk atau dihasilkan sendiri di dalam perusahaan berasal

dari keuntungan yang ditahan dan akumulasi penyusutan. Sumber extern adalah

sumber dana yang berasal dari luar perushaan yang akan digunakan untuk

pembelanjaan. Dana yang bersumber dari extern adalah dana yang berasal dari

para kreditur dan pemilik, peserta atau pengambil bagian dalam perusahaan.

Modal yang berasal dari kreditur merupakan utang bagi perusahaan dan modal

yang dinamakan modal asing. Dana yang berasal dari pemilik, peserta atau

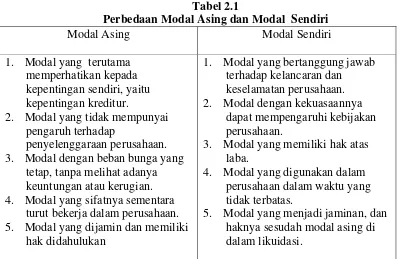

perbedaan modal asing dan modal sendiri (Riyanto, 2001:175) yaitu sebagai

berikut:

Tabel 2.1

Perbedaan Modal Asing dan Modal Sendiri

Modal Asing Modal Sendiri

1. Modal yang terutama memperhatikan kepada kepentingan sendiri, yaitu kepentingan kreditur.

2. Modal yang tidak mempunyai pengaruh terhadap

penyelenggaraan perusahaan. 3. Modal dengan beban bunga yang

tetap, tanpa melihat adanya keuntungan atau kerugian. 4. Modal yang sifatnya sementara

turut bekerja dalam perusahaan. 5. Modal yang dijamin dan memiliki

hak didahulukan

1. Modal yang bertanggung jawab terhadap kelancaran dan keselamatan perusahaan. 2. Modal dengan kekuasaannya

dapat mempengaruhi kebijakan perusahaan.

3. Modal yang memiliki hak atas laba.

4. Modal yang digunakan dalam perusahaan dalam waktu yang tidak terbatas.

5. Modal yang menjadi jaminan, dan haknya sesudah modal asing di dalam likuidasi.

Sumber: Riyanto (2001:175)

2.2.2 Komponen Struktur Finansial

1. Hutang Jangka Panjang

Modal asing atau hutang jangka panjang adalah hutang yang jangka

waktunya adalah panjang, umumnya lebih dari sepuluh tahun (Riyanto,

2001:238). Hutang jangka panjang juga dapat didefinisikan sebagai kewajiban

keuangan yang jangka waktu pembayarannya (jatuh temponya) masih panjang

(lebih dari satu tahun sejak tanggal neraca) (Munawir, 2004:19). Sedangkan

menurut Fransisko (2005:15) hutang jangka panjang adalah kewajiban keuangan

yang jangka waktu pembayarannya masih panjang atau lebih dari satu tahun. Jenis

a. Obligasi merupakan surat tanda hutang dan umumnya tidak dijamin dengan

aktiva tertentu (Husnan, 2005:282). Jenis-jenis obligasi antara lain adalah

(Riyanto, 2001:239):

1) Obligasi biasa, adalah obligasi yang bunganya tetap dibayar oleh debitur

dalam waktu-waktu tetentu, dengan tidak memandang apakah debitur

memperoleh keuntungan atau tidak. Biasanya bunga kupon dibayar dua kali

setiap tahunnya.

2) Obligasi pendapatan, adalah jenis obligasi dimana pembayaran bunga hanya

dilakukan pada waktu debitur atau perusahaan mengeluarkan surat obligasi

tersebut mengeluarkan keuntungan.

3) Obligasi yang dapat ditukarkan, adalah obligasi yang memberikan

kesempatan kepada pemegang surat obligasi untuk menukarkannya dengan

saham dari perusahaan yang bersangkutan. Dengan demikian, maka jenis

obligasi ini memungkinkan pemegangnya untuk mengubah statusnya, yaitu

dari kreditur menjadi pemilik.

b. Hutang Hipotik, adalah hutang perusahaan kepada pihak lain yang disertai

dengan jaminan berupa aktiva tetap berwujud. Dalam perjanjian kreditnya

disebutkan secara jelas aktiva apa yang digunakan sebagai agunan (Husnan,

2005:287).

2. Hutang Jangka Pendek

Hutang jangka pendek adalah hutang atau kewajiban yang segera harus

dibayar, kewajiban tersebut harus dibayar dalam waktu kurang dari satu tahun.

jangka pendek karena hutang lancar ini sebelum dibayar melekat pada aktiva

lancar. Jenis-jenis hutang jangka pendek terdiri dari:

a. Hutang dagang, merupakan kewajiban yang timbul karena aktivitas

perusahaan.

b. Hutang wesel, merupakan surat hutang dari perusahaan. Pada surat tersebut

tidak tercantum kepada siapa perusahaan berhutang. Apabila jatuh tempo

pembayaran siapa saja yang membawa serta menagih hutang tersebut pada

perusahaan akan di bayar perusahaan.

c. Hutang pajak, merupakan kewajiban perusahaan kepada pemerintah.

Perusahaan akan membayar pajak apabila laba sebelum pajak positif.

Sebaliknya, apabila mengalami kerugian perusahaan tidak perlu membayar

pajak.

d. Hutang deviden, merupakan hutang atau kewajiban perusahaan kepada pemilik

perusahaan yaitu para pemegang saham. Jadi deviden merupakan balas jasa

terhadap pemilik investasi.

3. Modal Sendiri

Modal sendiri pada dasarnya adala modal yang berasal dari pemilik dan

tertanam di dalam perusahaan untuk waktu yang tidak tertentu lamanya (Riyanto,

2001:240). Sumber modal sendiri dapat berasal dari dalam perusahaan maupun

dari luar perusahaan. Sumber dari dalam (internal financing) berasal dari hasil

operasi perusahaan yang berbentuk laba ditahan dan penyusutan. Sedangkan

preferan (Husnan 2005:276). Komponen dari modal sendiri di dalam suatu

perusahaan yang berbentuk Perseroan Terbatas (PT) terdiri dari:

a. Modal Saham

Saham menunjukkan bukti kepemilikan yang diterbitkan oleh perushaan

(Husnan 2005:276).

1) Saham Biasa (Common Stock)

Pemegang saham biasa akan mendapat deviden pada akhir tahun pembukuan,

hanya kalau perusahaan tersebut mendapat keuntungan.

2) Saham Preferen (Prefered Stock)

Pemegang saham preferen mempunyai keistimewaan tertentu diatas

pemegang saham biasa. Pertama, deviden dari saham preferen diambil

terlebih dahulu barulah disediakan untuk pemegang saham biasa. Kedua,

apabila perusahaan dilikuiditas maka dalam pembagian kekayaan saham

preferen didahulukan daripada saham biasa.

4. Laba Ditahan

Laba ditahan adalah keuntungan yang diperoleh oleh suatu perusahaan

yang tidak dibayarkan sebagai deviden (Riyanto, 2001:243). Laba ditahan adalah

akumulasi laba sesudah pajak yang dikumpulkan sejak perusahaan didirikan dan

tidak dibagikan kepada pemiliknya.

2.3 Pengertian Kinerja Keuangan

Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan

dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan

yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting

agar sumber daya digunakan secara optimal dalam menghadapi perubahan

lingkungan.

Menurut Kamus Besar Bahasa Indonesia dalam Sucipto (2003:1) kinerja

merupakan kata banda yang artinya: 1) Sesuatu yang dicapai, 2) Prestasi yang

diperlihatkan, 3) Kemampuan kerja (peralatan). Penilaian prestasi atau kinerja

suatu perusahaan diukur karena dapat dipakai sebagai dasar pengambilan

keputusan baik pihak internal maupun eksternal.

Istilah kinerja dapat diartikan sebagai kondisi suatu perusahaan. Kinerja

merupakan cerminan dari kemampuan perusahaan dalam mengelola sumber

dayanya. Tujuan utama dalam penilaian kinerja adalah untuk memotivasi seluruh

karyawannya dalam mencapai sasaran organisasi dan memenuhi standar perilaku

yang telah ditetapkan sebelumnya. Standar perilaku dapat berupa kebijakan

manajemen atau strategi yang dituangkan dalam anggaran. Dari pendapat tersebut

dapat diketahui bahwa kinerja merupakan indikator dari baik buruknya keputusan

manajemen dalam pengambilan keputusan. Manajemen dapat berinteraksi dengan

lingkungan interen maupun eksteren melalui informasi. Informasi tersebut lebih

lanjut dituangkan atau dirangkum dalam laporan keuangan perusahaan.

Sedangkan pengertian kinerja keuangan adalah penentuan ukuran-ukuran

tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan

individual yang dibuat secara terus menerus oleh manajemen. Oleh karena itu

untuk menilai kinerja keuangan suatu perusahaan, perlu dilibatkan analisa dampak

keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya

dengan menggunakan ukuran komparatif. Menurut Sawir (2005:1) Kinerja

keuangan adalah ukuran mengenai seberapa jauh perusahaan berada dari batas

normal agar perusahaan dapat dikatakan sehat dan berjalan dengan baik sehingga

dapat memenuhi kewajibannya dan menghasilkan keuntungan di masa yang akan

datang.

Menurut Husnan (2005:54) sebelum pemodal melakukan investasi pada

sekuritas, perlu dirumuskan terlebih dahulu kebijakan investasi, menganalisis

laporan keuangan, dan mengevaluasi laporan keuangan. Hal ini perlu dilakukan

agar investor memiliki pertimbangan mengenai perusahaan yang akan ditanam

investasi. Dengan mengetahui kinerja keuangan perusahaan, investor dapat

menilai potensi perusahaan di masa yang akan datang.

Kinerja keuangan dapat dikatakan sebagai hasil yang dicapai oleh

perusahaan atas berbagai aktivitas yang dilakukan dalam memberdayagunakan

sumber keuangan yang tersedia. Kinerja keuangan dapat dilihat dari analisis

laporan keuangan atau analisis rasio keuangan. Tujuan penilaian kinerja

perusahaan menurut Munawir (2000:31) adalah sebagai berikut:

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk

memperoleh kewajiban keuangannya yang harus segera dipenuhi atau

2. Untuk mengetahui tingkat solvabilitas usaha, yaitu kemampuan perusahaan

untuk memenuhi kewajiban keuangnnya apabila perusahaan tersebut

dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan

kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

4. Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan untuk

melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan

kemampuan perusahaan untuk membayar beban bunga atas hutang-hutang nya

termasuk membayar kembali pokok hutangnya tepat waktu serta kemampuan

membayar deviden secara teratur kepada pemegang saham tanpa mengalami

hambatan atau krisis keuangan.

2.3.1 Pengukuran Kinerja Keuangan

Pengertian pengukuran kinerja menurut Munawir (2004:31) adalah

menganalisis data dan pengendalian atas kegiatan operasional perusahaan.

Informasi mengenai kinerja perusahaan dapat digunakan bagi para investor untuk

melihat apakah investasi di perusahaan tersebuta akan dipertahankan atau mencari

alternatif lain. Selain itu pengukuran kinerja juga dilakukan oleh perusahaan untuk

memperlihatkan keadaan pemegang saham, pelanggan maupun masyarakat bahwa

perusahaan memiliki kredibilitas yang baik.

Pengukuran kinerja dapat didifinisikan sebagai suatu usaha yang

dilaksanakan perusahaan untuk mengevaluasi efisiensi dan efektivitas dari

aktivitas perusahaan yang telah dilaksanakan selama periode akuntansi.

secara sistematis, mandiri, objektif dan berorientasi masa depan. Denga demikian

dapat dikatakan bahwa pengukuran kinerja merupakan suatu bentuk evaluasi atas

aktivitas perusahaan yang telah dilakukan selama periode tertentu.

Tujuan dari pengukuran kinerja keuangan adalah untuk mengukur sejauh

mana proses pencapaian bisnis dan manajemen jika dibandingkan dengan tujuan

perusahaan. Dari pencapaian yang diperoleh, ukuran kinerja perusahaan akan

digunkan untuk mengevaluasi dan menentukan strategi yang harus dijalankan

untuk mencapai tujuan perusahaan dan untuk meningkatkan profitabilitas

perusahaan. Selain itu, pengukuran kinerja perusahaan akan digunakan sebagai

dasar untuk menyusun sistem imbalan dalam perusahaan yang dapat

mempengaruhi pengambilan keputusan dalam perusahaan.

Pengukuran terhadap kinerja keuangan merupakan suatu kegiatan yang

sangat penting karena berdasarkan pengukuran tersebut dapat dijadikan sebagai

ukuran keberhasilan suatu perusahaan selama satu periode tertentu. Disamping itu

pengukuran kinerja keuangan juga dapat dijadikan sebagai pedoman bagi usaha

perbaikan atau peningkatan kinerja keuangan perusahaan tersebut. Kinerja

keuangan dapat diketahui dari laporan keuangan dengan cara melakukan analisis

laporan keuangan melalui perhitungan rasio keuangan. Laporan keuangan dalam

bentuk dasar seperti neraca, laporan laba rugi, dan lopran aliran kas masih belum

bisa memberi manfaat maksimal terhadap user-nya sebelum pengguna mengelola

2.3.2 Rentabilitas

Rentabilitas adalah kemampuan perusahaan untuk memperoleh

keuntungan. Rentabilitas sering digunakan untuk mengukur efisiensi penggunaan

modal dalam perusahaan. Rentabilitas suatu perusahaan merupakan pencerminan

kemampuan modal perusahaan yang bersangkutan untuk mendapatkan

keuntungan.. Menurut Munawir (2004:33) rentabilitas atau profitabilitas adalah

menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode

tertentu. Harahap (2008:304) mengemukakan bahwa rasio rentabilitas atau disebut

juga profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba

melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas,

modal, jumlah karyawan, jumlah cabang, dan sebagainya.

Riyanto (2001:35) mengemukakan bahwa rentabilitas suatu perusahaan

menunjukkan perbandingan antara laba dengan aktiva atau modal yang

menghasilkan laba tersebut. Terdapat dua macam rentabilitas untuk mengukur

efisien atau tidaknya suatu perusahaan dalam menggunakan modal, yaitu

rentabilitas ekonomi dan rentabilitas modal sendiri.

1. Rentabilitas Ekonomi

Rentabilitas ekonomi adalah perbandingan antara laba usaha dengan total

modal yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam

persentase (Riyanto, 2001:36). Oleh karena pengertian rentabilitas sering

dipergunakan untuk mengukur efisiensi penggunaan modal di dalam suatu

suatu perusahaan dengan seluruh modal yang bekerja di dalamnya untuk

menghasilkan laba.

Menurut Riyanto (2001:37), tinggi rendahnya rentabilitas ekonomi

ditentukan oleh dua faktor, yaitu:

a. Profit margin yaitu perbandingan antara net operating income dan net sales

yang dinyatakan dalam persentase. profit margin dimaksudkan untuk

mengetahui efisiensi perusahaan dengan melihat kepada besar kecilnya laba

usaha dalam hubungannya dengan sales.

b. Turnover of operating assets (tingkat perputaran aktiva usaha) yaitu tingkat

perputaran aktiva usaha dalam satu periode. Turnover of operating assets

mengukur sampai seberapa jauh aktiva usaha dipakai dalam perusahaan.

Turnover of operating assets dimaksudkan untuk mengetahui efesiensi

perusahaan dengan melihat kepada kecepatan perputaran operating assets

dalam suatu periode tertentu.

Hasil kali profit margin dan operating assets turnover menentukan tunggi

rendahnya rentabilitas ekonomi. Makin tinggi nya tingkat profit margin atau

operating assets turnover masing-masing atau keduanya akan mengakibatkan

naiknya rentabilitas ekonomi.

Apabila ingin memperbesar rentabilitas ekonomi dengan memperbesar

profit margin, berarti berhubungan dengan usaha untuk mempertinggi efesiensi di

bidang produksi, penjualan dan pembenahan administrasi. Sedangkan untuk

assets berhubungan dengan kebijaksanaan investasi dana dalam berbagai aktiva

baik aktiva lancar maupun aktiva tetap.

Rasio rentabilitas ekonomi dapat dihitung dengan rumus (Riyanto,

2001:36):

2. Rentabilitas Modal Sendiri

Rentabilitas modal sendiri adalah perbandingan antara jumlah laba dengan

modal sendiri di pihak lain atau dengan kata lain bahwa rentabilitas modal sendiri

adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja di

dalamnya untuk menghasilkan keuntungan. Laba yang diperhitungkan dalam

rentabilitas modal sendiri adalah laba usaha setelah dikurangi dengan bunga

modal asing atau bunga pinjaman dan pajak perseroan.

Penambahan modal pinjaman dari luar atau hutang hanya dibenarkan kalau

penambahan tersebut mempunyai efek finansial yang menguntungkan terhadap

modal sendiri. Penambahan hutang hanya akan memberikan efek yang

menguntungkan terhadap modal sendiri apabila rate of return dari hutang tersebut

lebih besar daripada biaya modalnya atau bunganya. Penambahan hutang akan

memberikan efek finansial yang merugikan terhadap modal sendiri apabila rate of

return dari hutang tersebut lebih kecil dari bunganya.

Perubahan rentabilitas ekonomi mempunyai pengaruh terhadap rentabilitas

modal sendiri pada berbagai tingkat penggunaan hutang. Secara teoritis dapat

maka penggunaan hutang yang lebih besar akan mengakibatkan kenaikan

rentabilitas modal sendiri. Dalam kondisi seperti ini, suatu perusahaan yang

menggunakan hutang yang lebih besar akan memperoleh kenaikan rentabilitas

modal sendiri yang lebih besar daripada perusahaan yang mempunyai jumlah

hutang yang kecil.

Berdasarkan uraian tersebut dapat disimpulkan, bahwa rentabilitas

mempunyai hubungan terhadap struktur modal dengan didasarkan bahwa

perusahaan yang mempunyai rentabilitas yang tinggi akan mengurangi

ketergantungan pada pihak luar, karena tingkat keuntungan yang tinggi

memungkinkan perusahaan untuk memperoleh sebagian besar pendanaannya dari

laba ditahan. Hal ini akan berpengaruh terhadap penentuan komposisi struktur

finansial.

2.4 Penelitian Terdahulu

Pinem (2007) melakukan penelitian yang berjudul “Analisis Hubungan

Struktur Kekayaan dan Struktur Finansial Terhadap Rentabilitas Ekonomi pada

PT. Ayu Bumi Sejati Medan”. Model analisis yang digunakan adalah analisis

korelasi. Hasil penelitian menunjukkan struktur kekayaan dan struktur finansial

perusahaan memiliki hubungan yang positif dan signifikan terhadap rentabilitas

ekonomi, artinya setiap kenaikan variabel bebas akan selalu diikuti oleh kenaikan

variabel terikat. Hal ini ditunjukkan oleh tingginya koefisien korelasi yang

diperoleh. Struktur kekayaan memiliki pengaruh yang dominan terhadap

Tarigan (2007) melakukan penelitian yang berjudul “Analisis Struktur

Kekayaan dan Finansial pada PT. Mitra Andalas Kencana Medan Tour dan

Travel.” Hasil penelitian menunjukkan bahwa perusahaan mampu meminimalkan

penggunaan modal asing guna menutupi aktiva tetap perusahaan dan perusahaan

mampu memperkecil resiko yang akan ditanggung perusahaan dalam memenuhi

kewajiban jangka panjangnya apabila perusahaan dilikuidasi. Kemampuan

perusahaan dalam memenuhi seluruh kewajibannya lebih baik menggunakan

keseluruhan jumlah aktiva bila dibandingkan dengan menggunakan modal sendiri.

Mardi (2008) melakukan penelitian yang berjudul “Pengaruh Struktur

Aktiva, Profitabilitas dan Kebijakan Deviden terhadap Struktur Pendanaan (Studi

Empiris pada Industri Perbankan)”. Penelitian ini dilakukan terhadap 25

perusahaan perbankan yang telah tercatat di Bank Indonesia dan BEJ dari tahun

2000 sampai dengan 2006. Model analisis yang digunakan adalah regresi linear

berganda. Hasil penelitian menunjukkan bahwa variabel struktur aktiva dan

variabel profitabilitas berpengaruh signifikan dan memiliki koefisien regresi yang

bertanda negatif terhadap struktur pendanaan. Variabel kebijakan deviden

berpengaruh signifikan dan memiliki koefisien regresi bertanda positif. Struktur

aktiva, profitabilitas, dan kebijakan deviden secara simultan mempunyai pengaruh

terhadap struktur pendanaan industri perbankan. Struktur aktiva memiliki

pengaruh yang paling besar terhadap struktur pendanaan di industri perbankan

dibandingkan dengan profitabilitas dan kebijakan deviden.

2.5 Kerangka Konseptual

Laba sebagai hasil kinerja perusahaan tentunya menjadi pertimbangan

yang penting dalam membuat berbagai keputusan bisnis. Namun demikian, laba

yang tinggi tidak selalu dapat dijadikan ukuran bahwa pereusahaan telah bekerja

dengan efektif dan efesien. Efektivitas dan efisiensi kinerja perusahaan dapat lebih

tepat diproyeksikan dalam hasil perbandingan antara laba dengan aktiva atau

modal yang digunakan perusahaan untuk memperoleh laba tersebut (Saroh, 2009).

Dengan kata lain, tingkat rentabilitas perusahaan merupakan ukuran yang lebih

baik dalam menilai kinerja perusahaan sehingga dapat menjadi pertimbangan yang

lebih relevan dalam mengambil keputusan bisnis. Rentabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva

maupun modal sendiri (Sartono, 2001:122).

Untuk menilai efesiensi penggunaan modal atau aktiva, rentabilitas

umumnya dapat diukur dengan dua cara yaitu rentabilitas ekonomi dan

rentabilitas usaha atau rentabilitas modal sendiri. Rentabilitas ekonomi adalah

perbandingan antara laba usaha dengan total modal yang dipergunakan untuk

menghasilkan laba tersebut dan dinyatakan dalam persentase (Riyanto, 2001:36).

Struktur aktiva adalah perimbangan atau perbandingan baik dalam artian

absolut maupun dalam artian relatif antara aktiva lancar dengan aktiva tetap

(Riyanto, 2001:13). Pengelolaan yang efisien terhadap aktiva lancar dan

pendanaan pendukungnya dapat memaksimalkan tingkat laba (Van Horne dan

Wachowicz, 2005:16). Menurut Husnan (2005:125) pada suatu tingkat penjualan

rendah profitabilitasnya. Hal ini disebabkan karena perusahaan mempunyai uang

yang terikat menganggur, sebagai akibatnya profitabilitas perusahaan mengalami

penurunan daripada seandainya dana tersebut tidak menganggur.

Struktur finansial suatu badan usaha tercermin dalam semua pos pada sisi

pasiva neraca perusahaan. Seluruh pos ini bila dikurangi dengan kewajiban jangka

pendek adalah struktur permodalan perusahaan. Sisi kanan neraca perusahaan

identik dengan sumber dana yang diperoleh dari perusahaan yang menciptakan

adanya kewajiban termasuk ekuitas atau modal sendiri. Kewajiban yang tercipta

harus diperhitungkan sedemikian rupa sehingga tidak melebihi kekayaan

perusahaan. Struktur finansial mencerminkan pula perimbangan baik dalam artian

absolut maupun relatif antara keseluruhan modal asing (baik jangka pendek

maupun jangka panjang) dengan jumlah modal sendiri. (Riyanto, 2001:13).

Menurut Martono dan Harjito (2001:300) dengan adanya penggunaan hutang

maka akan memperbesar pendapatan perusahaan. Penggunaan hutang dalam

operasional perusahaan memberikan peluang untuk penambahan keuntungan yang

berasal dari tambahan volume dan jenis usaha atau investasi yang dibiayai oleh

hutang (Sartono 2001:123).

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan

sebelumnya, maka kerangka konseptual dalam ini dapat digambarkan sebagai

Sumber: Riyanto (2001), Sartono (2010), Van Horne dan Wachowicz (2005), Husnan (2005) (diolah)

Gambar 2.1

Kerangka Konseptual Penelitian

2.6 Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual yang telah

diuraikan sebelumnya maka hipotesis penelitian adalah sebagai berikut:

1. Terdapat hubungan yang signifikan antara struktur aktiva dengan rentabilitas

ekonomipada PT. Adira Dinamika Multi Finance.

2. Terdapat hubungan yang signifikan antara struktur finansial dengan rentabilitas

ekonomi pada PT. Adira Dinamika MultiFinance. Struktur Aktiva

(X1)

Struktur Finansial (X2)