BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Indonesia sebagai negara yang sedang berkembang, perlu menyusun dan menyelenggarakan pembangunan untuk kesejahteraan rakyatnya baik berupa pembangunan fisik maupun nonfisik.Untuk mewujudkan kesejahteraan rakyat, pemerintah membutuhkan biaya yang cukup besar. Pembiayaan pembangunan, kegiatan Negara dan pemerintahan ini direalisasikan dalam Anggaran Pendapatan dan Belanja Negara (APBN) yang dananya berasal dari berbagai sumber sektor, salah satu penyumbang dana terbesar APBN berasal dari sektor perpajakan. Tidak dapat dipungkiri bahwa pajak merupakan salah satu komponen penting dalam pembangunan di Indonesia. Begitu juga dengan Pemerintahan Negara-negara di dunia menaruh perhatian yang begitu besar terhadap sektor perpajakan.

2012). Namun dampak dari uang yang mereka keluarkan dalam membayar pajak belum sepenuhnya dirasakan secara adil dan merata oleh rakyat. Sementara itu, setiap tahun jumlah pemasukan dari pajak yang disetorkan selalu meningkat dan disisi lain pemerataan dari pajak yang disetor belum dirasakan masyarakat secara adil (Prasetyo, 2010).

Fakta yang terjadi sampai sekarang ini bahwa penerimaan Negara dari sektor perpajakan belum mencapai titik maksimal dari yang ditargetkan, salah satu penyebabnya adalah administrasi perpajakan yang cenderung rumit. Dengan demikian hal ini sangat berkaitan erat dengan rendahnya motivasi para Wajib Pajak untuk melaksanakan kewajiban mereka dalam membayar pajak.Administrasi perpajakan berkorelasi langsung dengan penghindaran pajak (tax avoidance), penggelapan pajak (tax evasion), korupsi dan berbagai tindakan amoral lainnya dalam bidang perpajakan.Masih banyak hal yang harus dibenahi di dalam bidang perpajakan ini untuk meningkatkan penerimaan Negara dalam sektor perpajakan.

Data dari Ditjen Pajak RI memperlihatkan rincian peningkatan pendapatan dari sektor pajak dan non-pajak tahun 2010-2014, ditampilkan pada tabel 1.1 sebagai berikut: (dalam Miliar rupiah)

Tabel 1.1

Realisasi Penerimaan Negara (Trilyun-Rupiah) Tahun 2010-2014

Sumber Penerimaan Tahun Penerimaan

Pajak

Penerimaan

Bukan Pajak Total

Persentase

Sumber: Kementrian Keuangan RI (diolah)

Dari tabel 1.1 diatas, dapat diketahui bahwa penerimaan pajaklima tahun terakhir ini mengalami fluktuasi yang cukup signifikan. Tetapi tidak dapat dipungkiri bahwa penerimaan Negara dari sektor perpajakan lebih besar dari penerimaan Negara bukan pajak.Hal ini menjadi ukuran bahwa penerimaan pajak di Indonesia sangat berpotensi jika penerimaan tersebut mencapai 100%.Begitu juga kita ketahui bahwa penerimaan Dari sektor pepajakan selalu di atas 60% jika dibandingkan dengan penerimaan bukan sektor pajak.Kemudian, berikut ini peneliti menampilkan target dan realisasi penerimaan pajak di Provinsi Sumatera Utara.

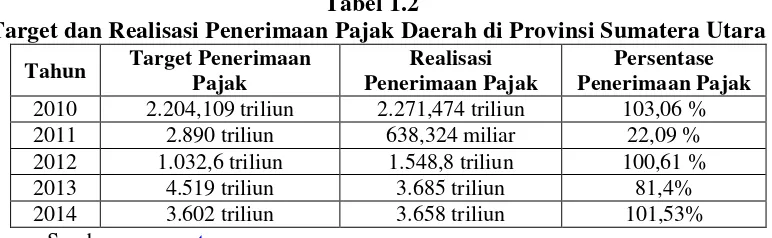

Tabel 1.2

Target dan Realisasi Penerimaan Pajak Daerah di Provinsi Sumatera Utara

Tahun Target Penerimaan Pajak

Realisasi Penerimaan Pajak

Persentase Penerimaan Pajak

2010 2.204,109 triliun 2.271,474 triliun 103,06 %

2011 2.890 triliun 638,324 miliar 22,09 %

2012 1.032,6 triliun 1.548,8 triliun 100,61 %

2013 4.519 triliun 3.685 triliun 81,4%

2014 3.602 triliun 3.658 triliun 101,53%

Pada tabel 1.2 di atas, dapat dilihat bahwa target dan realisasi penerimaan pajak di Provinsi Sumatera Utara juga mengalami tingkat kenaikan dan penurunan yang cukup fluktuatif. Mulai dari tahun 2010 sampai dengan tahun 2014 persentase antara target dan realisasi mengalami penurunan namun tembus dari target yang diharapkan. Pada tahun 2010 persentasenya adalah 103,06 % dan pada tahun 2014 persentasenya mengalami penurunan hingga sebesar 101,53 % namun yang paling menyedihkan pada tahun 2011 persentasenya turun terlalu jauh yaitu senilai 22,09 %.

Usaha Direktorat Jenderal Pajak dalam meningkatkan penerimaan pajak menghadapi kendala antara lain belum optimalnya hasil atau output dari penerimaan pajak yang dirasakan langsung oleh Wajib Pajak (WP). Selain itu, ditambah maraknya kasus-kasus penghindaran pajak (tax avoidance) dan penggelapan pajak (tax evasion) baik yang dilakukan oleh Wajib Pajak Badan maupun Wajib Pajak Orang Pribadi bekerjasama dengan mafia pajak yang diberitakan di media massa,seperti kasus Gayus tahun 2009, Johny Basuki dan Dhana Widyatmika di tahun 2012 (Rahman, 2013). Penghindaran pajak (tax avoidance) merupakan cara mengurangi pajakyang masih dalam batas ketentuan peraturan perundag-undangan perpajakan dan dapat dibenarkan terutama melalui perencanaan perpajakan (Rahayu, 2010), sedangkan penggelapan pajak (tax evasion) adalah usaha untuk mengurangi hutang pajak yang bersifat tidak legal (Unlawfull) (Xynas, 2011).

Tabel 1.3

Beberapa Kasus Tindak Pidana Penggelapan dan Mafia Pajak di Indonesia

No.

Tersangka Dugaan Kasus

Penggelapan dan Mafia Pajak

(Tahun) Suap pajak dan Hakim, Mafia Pajak, Pemalsuan Paspor, Megah Citra Raya, PT Surya Alam, Bakrie Group.

Vonis hukuman penjara total 28 tahun dan masih ada beberapa kasus dengan tahap

Denda dua kali lipat tagihan pajak yakni sebesar Rp 2,5 triliun plus sanksi denda 48% dari tagihan pajak.

3. Bahasyim Assifie (2011)

Menerima suap dari wajib pajak yang melakukan keberatan dan banding atas kasus pencucian uang.

Kepala KPP Jakarta VII, KPP Koja dan KPP Palmerah.

Hukuman 6 tahun penjara dan denda Rp. 500 juta.

4. Johny Basuki

(2012)

Kasus suap kepada pegawai pajak.

PT Mutiara Virgo (MV).

Hukuman penjara dua tahun dan denda Rp. 100 juta. 5. Herly Isdiharsono

(2012)

Menerima suap untuk mengurani pajak PT Mutiara Virgo dan pencucian uang.

KPP Pratama Jakarta Palmerah, Jakarta Barat dan PT Mutiara Virgo.

Penjara selama enam tahun dan denda Rp. 500 juta, suap pajak, dan pemerasan pajak.

KPP Pratama Jakarta Pancoran, PT Kornet Trans Utama dan PT Mutiara Virgo.

Hukuman 10 tahun penjara dan denda Rp. 300 juta, subsider tiga bulan kurungan penjara. Sumber: Diolah dari berbagai referensi Buku dan Media.

jujur. Berangkat dari berbagai permasalahan penggelapan pajak tersebut, maka pihak Direktorat Jendral Pajak sudah seharusnya melakukan berbagai upaya untuk mengatasi permasalahan ini, misalnya saja lebih menegakkan keadilan dengan cara mempertegas sanksi bagi para pelaku mafia pajak. Setiap elemen ataupun masyarakat yang telah melakukan pembayaran pajak berhak memperoleh hak mereka untuk merasakan manfaat dari kontribusi yang telah mereka berikan terhadap pembangunan nasional tersebut.

Mayoritas literatur yang meneliti penggelapan pajak dari perspektif etika menyimpulkan bahwa penggelapan pajak dapat dibenarkan dalam situasi tertentu, meskipun alasan berbeda-beda. Dikatakan pada sebuah situasi tertentu karena terdapat cara yang dilegalkan untuk meminimalkan pembayaran pajak. Penggelapan pajak mungkin etis jika pengaruh pajak adalah untuk menaikkan harga atau jika pendapatan menyebabkan kenaikan pajak.Dengan demikian, pajak penghasilan, pajak pertambahan nilai dan tarif pajak dapat di lihat dari segi moral pemerintahan termasuk pejabat pajak yang tidak baik sehingga menimbulkan persepsi tidak perlunya membayar pajak.

item-item yang diuji, yaitu: 1) keadilan, yang terkait dengan kegunaan positif dari uang, 2) sistem perpajakan, yang terkait dengan tarif pajak dan kegunaan negatif atas uang, dan 3) diskriminasi, yang terkait dengan penggelapan pajak dalam kondisi tertentu. Determinan-determinan atas kecenderungan untuk melakukan penghindaran pajak dengan menggunakan studi kasus di Argentina. Dengan menggunakan lima indikator, yaitu: 1) persepsi menjadi cemas, 2) persepsi tentang seberapa adil sistem pajak, 3) persepsi tentang seberapa baik pengeluaran pemerintah, 4) persepsi tentang informasi dan teknologi yang dimiliki pemerintah, 5) kecenderungan untuk menghindari pajak (Ayu, 2009 : 2).

Berbagai riset telah dilakukan untuk mengidentifikasi atau bahkan meminimalkan penggelapan pajak ini, namun pada kenyataannya keadaan ini masih sulit diatasi.Banyak pertimbangan yang harus dilakukan untuk mengatasi permasalahan ini.Khususnya untuk negara Indonesia yang notabene adalah negara hukum namun pada kenyataannya tidak mampu menerapkan hukum secara adil dan belum mampu mengatasi etika penggelapan pajak yang marak di Indonesia.

penggelapan pajak. Beranjak dari penelitian ini, maka peneliti berikutnya tertarik untuk melakukan penelitian dengan variabel yang lebih kompleks dengan tujuan untuk mengetahui seberapa besar pengaruh variabel-variabel yang akan di teliti dan di uji terhadap etika penggelapan pajak yang saat ini marak di masyarakat khususnya terhadap Wajib Pajak Orang Pribadi yang terdaftar di KPP Binjai.

Adapun perbedaan penelitian yang dilakukan oleh peneliti saat ini dengan penelitian terdahulu adalah :

1. Peneliti menambahkan variabel independen menjadi lima variabel diantaranya adalah pemeriksaan pajak (tax audit), kepatuhan wajib pajak (tax compliance), pengetahuan wajib pajak (tax knowledge), sistem perpajakan (tax system), dan kemungkinan terdeteksinya kecurangan (fiscal fraud).

2. Penelitian ini dilakukan di kota Binjai tepatnya di Kantor Pelayanan Pajak (KPP) Pratama Binjai, dengan cara melakukan penyebaran kuesioner. Sedangkan peneliti sebelumnya melakukan penelitian di KPP di Kota Jakarta.

yang sudah sangat mendarah daging.Mampu menerapkan keadilan, menghindari diskriminasi, meningkatkan penerimaan pajak dan bahkan meminimalkan berbagai penggelapan pajak yang mungkin terjadi. Untuk itu, penelitian yang akan dilakukan oleh peneliti memiliki judul sebagai berikut :

“Faktor-faktor yang mempengaruhi persepsi Wajib Pajak

mengenai etika penggelapan pajak (Tax Evasion).” (Studi Empiris pada

KPP Pratama Binjai)

1.2.Perumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka penulis merumuskan permasalahan sebagai berikut :

1. Apakah intensitas pemeriksaan pajak (tax audit), kepatuhan wajib pajak (tax compliance), pengetahuan wajib pajak (tax knowledge), sistem perpajakan (tax system), dan kemungkinan terdeteksinya kecurangan (fiscal fraud) berpengaruh secara parsial maupun simultan terhadap persepsi Wajib Pajak mengenai etika penggelapan pajak (Tax Evasion) ? 2. Bagaimana intensitas pemeriksaan pajak (tax audit), kepatuhan wajib

pajak (tax compliance), pengetahuan wajib pajak (tax knowledge), sistem perpajakan (tax system), dan kemungkinan terdeteksinya kecurangan (fiscal fraud) berpengaruh terhadap persepsi Wajib Pajak mengenai etika penggelapan pajak (Tax Evasion) ?

mempengaruhi variabel dependen (Persepsi Wajib Pajak mengenai etika penggelapan pajak (Tax Evasion) ) ?

1.3. Tujuan Penelitian dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

Sesuai dengan perumusan masalah yang telah dipaparkan diatas, maka tujuan dari pelaksanaan penelitian ini adalah untuk menemukan bukti empiris atas hal-hal berikut ini :

1. Untuk menganalisis pengaruh intensitas pemeriksaan pajak (tax audit), kepatuhan wajib pajak (tax compliance), pengetahuan wajib pajak (tax knowledge), sistem perpajakan (tax system), dan kemungkinan terdeteksinya kecurangan (fiscal fraud)baik secara parsial maupun simultan terhadap persepsi Wajib Pajak mengenai etika penggelapan pajak (Tax Evasion).

2. Untuk mengetahui bagaimana pengaruh intensitas pemeriksaan pajak (tax audit), kepatuhan wajib pajak (tax compliance), pengetahuan wajib pajak (tax knowledge), sistem perpajakan (tax system), dan kemungkinan terdeteksinya kecurangan (fiscal fraud) berpengaruh terhadap persepsi Wajib Pajak mengenai etika penggelapan pajak (Tax Evasion).

(Persepsi Wajib Pajak mengenai etika penggelapan pajak (Tax Evasion) ).

1.3.2. Manfaat Penelitian

Berdasarkan tujuan penelitian, adapun manfaat penelitian yang diperoleh adalah sebagai berikut:

1. Kantor Pelayanan Pajak

Hasil penelitian ini diharapkan dapat bermanfaat bagi Kantor Pelayanan Pajak khususnya Kantor Pelayanan Pajak Pratama Binjai, sebagai bahan masukan danpertimbangan untuk melakukan kegiatan evaluasi dan mengambil tindakan korektif dalam memahami pengaruh intensitas pemeriksaan pajak (tax audit), kepatuhan wajib pajak (tax compliance), pengetahuan wajib pajak (tax knowledge), sistem perpajakan (tax system), dan kemungkinan terdeteksinya kecurangan (fiscal fraud) terhadap persepsi Wajib Pajak mengenai etika penggelapan pajak (Tax Evasion).

2. Bagi Akademisi

3. Bagi Peneliti

Hasil penelitian ini semoga dapat bermanfaat bagi peneliti khususnya dan menjadi acuan bagi para peneliti berikutnya, dalam menambah pengetahuan dan memberikan keyakinan mengenai pengaruh intensitas pemeriksaan pajak (tax audit), kepatuhan wajib pajak (tax compliance), pengetahuan wajib pajak (tax knowledge), sistem perpajakan (tax system), dan kemungkinan terdeteksinya kecurangan (fiscal fraud) terhadap persepsi Wajib Pajak mengenai etika penggelapan pajak (Tax Evasion).

4. Pembaca

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan referensi bagi peneliti selanjutnya yang berkaitan dengan pengaruh intensitas pemeriksaan pajak (tax audit), kepatuhan wajib pajak (tax compliance), pengetahuan wajib pajak (tax knowledge), sistem perpajakan (tax system), dan kemungkinan terdeteksinya kecurangan (fiscal fraud) terhadap persepsi Wajib Pajak mengenai etika penggelapan pajak (Tax Evasion).

5. Bagi Wajib Pajak